Tamaño y Participación del Mercado de Sistemas de Energía de Respaldo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

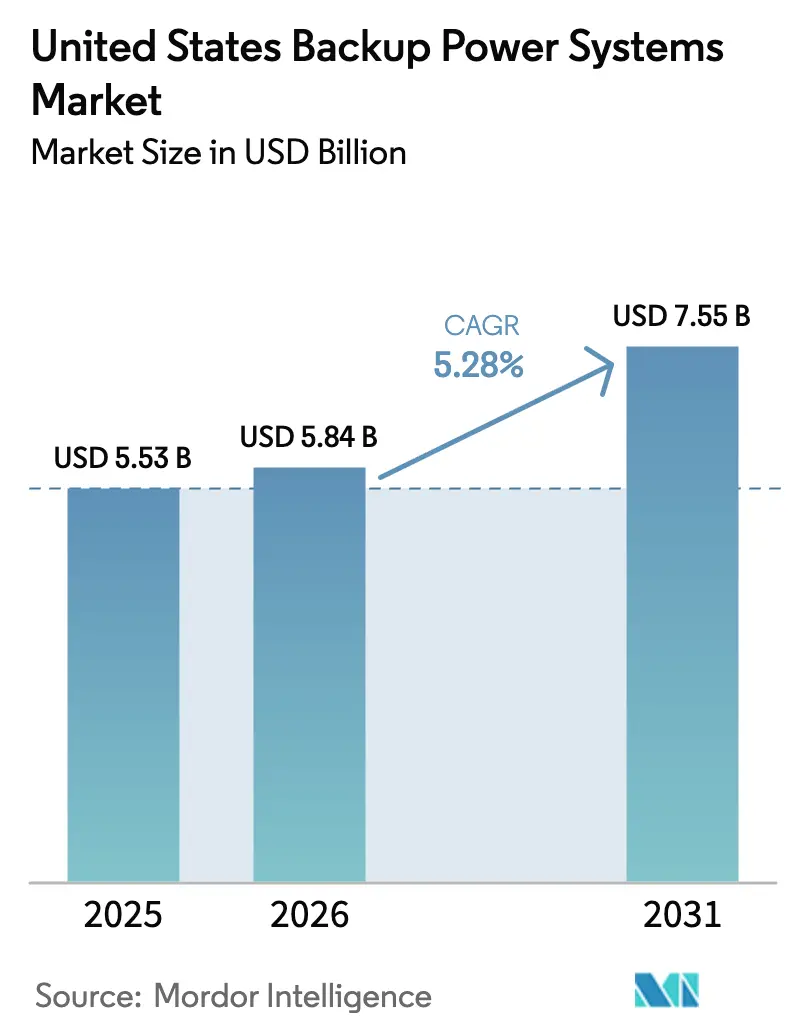

| Tamaño del mercado en el año base (2025) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

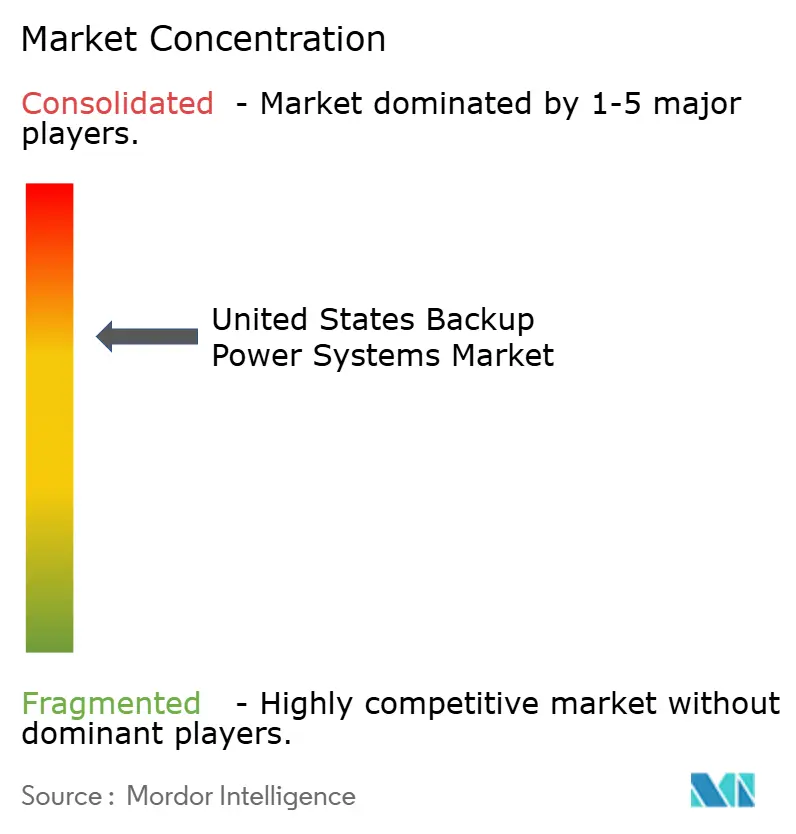

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Energía de Respaldo de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Sistemas de Energía de Respaldo de los Estados Unidos fue valorado en USD 5.530 millones en 2025 y se estima que crecerá desde USD 5.840 millones en 2026 hasta alcanzar USD 7.550 millones en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031).

El envejecimiento de la infraestructura de transmisión, un aumento del 15% en las interrupciones prolongadas durante 2024 y la puesta en servicio de 23 gigavatios de nueva generación de reserva en centros de datos en 2025 sustentan colectivamente una demanda resiliente. La transición de combustibles está en marcha a medida que los costos de emisiones diésel de Nivel 4 Final impulsan la adopción de gas natural y sistemas preparados para hidrógeno, mientras que el software de mantenimiento predictivo está reduciendo los costos de servicio durante toda la vida útil para flotas que superan las 500 unidades. Las ofertas de generadores de alquiler como servicio están comprimiendo los márgenes de los fabricantes de equipos originales, pero el sector continúa dependiendo del papel insustituible de la energía de reserva en instalaciones críticas donde incluso interrupciones breves pueden generar pérdidas de varios millones de dólares. Estas fuerzas se combinan para impulsar una trayectoria de crecimiento constante pero diversificada para el mercado de sistemas de energía de respaldo de los Estados Unidos.

Conclusiones Clave del Informe

- Por tecnología, los generadores de gas lideraron con una participación de ingresos del 40,2% en 2025, mientras que las plataformas de respaldo de celdas de combustible tienen un pronóstico de crecimiento a una CAGR del 9,6% hasta 2031.

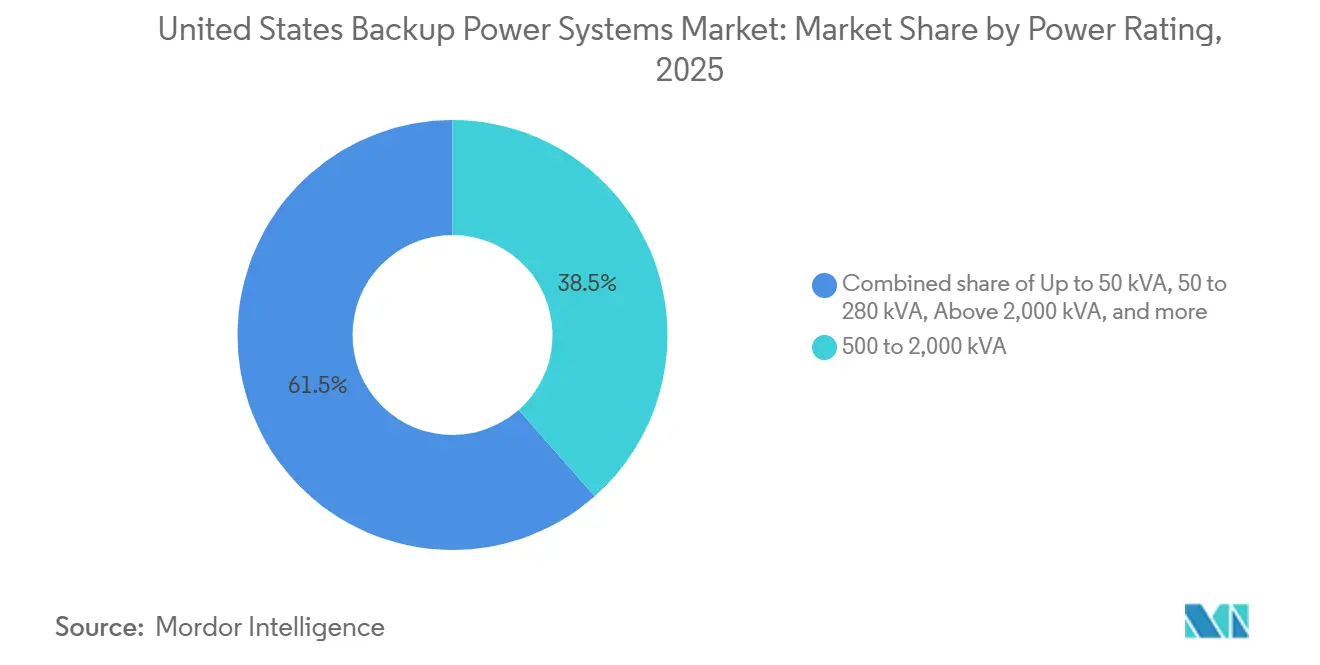

- Por clasificación de potencia, el segmento de 500 a 2.000 kVA mantuvo el 38,5% de la participación del mercado de sistemas de energía de respaldo de los Estados Unidos en 2025 y avanza a una CAGR del 5,8% hasta 2031.

- Por aplicación, los sistemas de reserva y emergencia capturaron una participación del 49,9% en 2025; se proyecta que los usos fuera de la red y remotos se expandan a una CAGR del 8,5% hasta 2031.

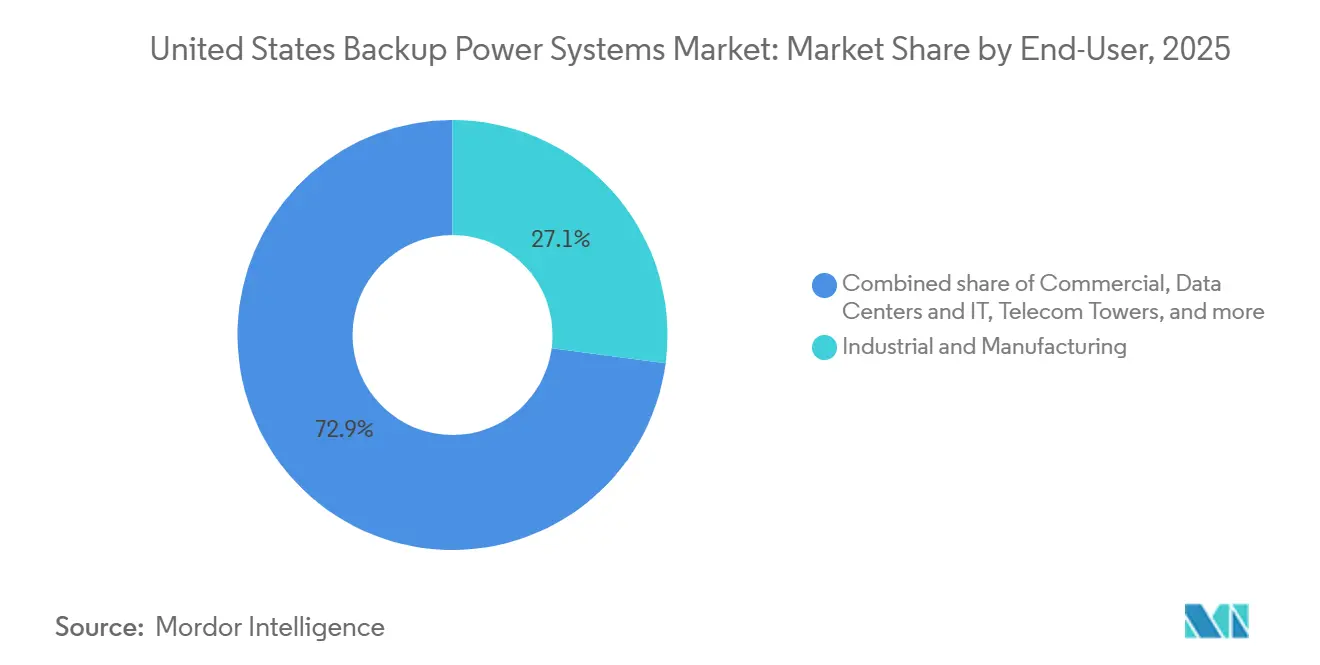

- Por usuario final, los sitios industriales y de manufactura representaron el 27,1% del tamaño del mercado de sistemas de energía de respaldo de los Estados Unidos en 2025, mientras que los centros de datos avanzan a una CAGR del 10,3% hasta 2031.

- Generac, Cummins y Caterpillar controlaron conjuntamente aproximadamente el 55-60% de los ingresos de 2025; sin embargo, los nuevos participantes en celdas de combustible y soluciones híbridas de generadores más almacenamiento están erosionando la participación mediante ofertas diferenciadas de cero emisiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Energía de Respaldo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente huella de centros de datos | 1.8% | Nacional, concentrado en el norte de Virginia, Oregón, Texas, Arizona | Mediano plazo (2-4 años) |

| Frecuencia y duración severas de interrupciones de la red eléctrica | 1.2% | Nacional, agudo en la Costa del Golfo, zonas de incendios forestales de California, corredores de tormentas de hielo del noreste | Corto plazo (≤ 2 años) |

| Crecimiento de líneas de manufactura habilitadas por IA | 0.7% | Cinturón industrial del Medio Oeste, clústeres de semiconductores del suroeste | Largo plazo (≥ 4 años) |

| Electrificación de activos críticos de atención médica | 0.5% | Nacional, sistemas hospitalarios urbanos e instalaciones de acceso crítico rurales | Mediano plazo (2-4 años) |

| Códigos de resiliencia obligatorios para edificios comerciales | 0.6% | Estados costeros (Florida, Carolina del Norte, Nueva York), zonas sísmicas de California | Corto plazo (≤ 2 años) |

| Las plataformas de mantenimiento predictivo impulsadas por IA desbloquean ahorros en el costo total de propiedad | 0.4% | Nacional, adopción temprana en grandes carteras industriales y de centros de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Huella de Centros de Datos

Los operadores de hiperescala pusieron en servicio 11 gigavatios de espacio blanco adicional en 2025, lo que impulsó 23 gigavatios de generación redundante en sitio para satisfacer las topologías N+1 y 2N.[1]Administración de Información Energética de los EE. UU., "Electric Power Monthly," eia.gov El condado de Loudoun agregó 1,2 gigavatios de conjuntos diésel y de gas, lo que tensó el cumplimiento local de la calidad del aire y catalizó proyectos piloto de tiempo de funcionamiento asistido por baterías.[2]Dominion Energy, "Infraestructura de Centros de Datos," dominionenergy.com La escalada de densidad de potencia hacia 50-60 kilovatios por bastidor ahora requiere que los sistemas de respaldo estabilicen el voltaje en milisegundos, elevando la demanda de sistemas de alimentación ininterrumpida híbridos combinados con turbinas de gas de arranque rápido. Los centros secundarios en Oregón y Texas están escalando debido al acceso a energía renovable y la disponibilidad de terreno, aunque la congestión de la transmisión aumenta el valor estratégico de la energía de reserva en sitio.[3]Consejo de Confiabilidad Eléctrica de Texas, "Informe de Condiciones de la Red," ercot.com En conjunto, estas implementaciones incorporan un crecimiento a largo plazo para el mercado de sistemas de energía de respaldo de los Estados Unidos.

Frecuencia y Duración Severas de Interrupciones de la Red Eléctrica

El Índice de Duración Media de Interrupciones del Sistema para las empresas de servicios públicos de propiedad de inversores aumentó un 15% en 2024, lo que refleja condiciones meteorológicas extremas y el envejecimiento de los equipos.[4]Administración de Información Energética de los EE. UU., "Electric Power Monthly," eia.gov Los eventos de huracanes en Florida y Luisiana durante la temporada de 2025 causaron interrupciones con un promedio de 72 horas, lo que llevó a las aseguradoras a exigir generación de respaldo para la renovación de pólizas. California registró 38 días de Cortes de Energía por Seguridad Pública en 2025, con algunos circuitos desenergizados durante más de 200 horas, lo que desplazó la economía del respaldo de activos raramente utilizados a recursos frecuentemente despachados. Las tormentas de hielo en Vermont y Maine provocaron apagones de una semana de duración, lo que llevó a los estados a proponer proyectos de ley que ofrecen créditos fiscales para unidades residenciales superiores a 10 kilovatios. La naturaleza persistente de las interrupciones incorpora la adquisición de energía de respaldo en los presupuestos de capital de todos los sectores, reforzando el crecimiento en el mercado de sistemas de energía de respaldo de los Estados Unidos.

Crecimiento de Líneas de Manufactura Habilitadas por IA

Las fábricas de semiconductores y las plantas de baterías para vehículos eléctricos ahora despliegan equipos que fallan si las caídas de voltaje superan el 5% o la frecuencia se desvía 0,1 hercios, lo que requiere sistemas de alimentación ininterrumpida rotativos o puentes de volante de inercia para la ventana de arranque del generador de 8 a 12 segundos. La fábrica de Intel en Arizona agregó 120 megavatios de capacidad de reserva a finales de 2025 para proteger herramientas de litografía valoradas en USD 150 millones de anomalías de energía. Las reglas de contenido nacional en la Ley de Reducción de la Inflación aceleraron seis inauguraciones de gigafábricas de baterías en 2025, cada una especificando entre 30 y 45 minutos de respaldo a plena carga. Las celdas de combustible de hidrógeno están en uso piloto porque ofrecen cero emisiones en el sitio y comparten infraestructura de tuberías con el gas natural tras pequeñas modificaciones. La inversión continua en entornos de producción impulsados por IA eleva la necesidad de referencia de energía resiliente y amplía la base direccionable para el mercado de sistemas de energía de respaldo de los Estados Unidos.

Códigos de Resiliencia Obligatorios para Edificios Comerciales

Los estados expuestos a huracanes y las zonas sísmicas ahora incorporan energía de reserva dentro de los códigos de construcción actualizados que requieren que los ascensores, las bombas contra incendios y la iluminación de salida funcionen durante 96 horas durante las interrupciones. Florida, Carolina del Norte y Nueva York implementaron disposiciones más estrictas tras la temporada de tormentas de 2025, creando un aumento impulsado por el cumplimiento normativo en generadores de tamaño mediano. Los estándares de la Comisión Conjunta para hospitales también exigen un tiempo de funcionamiento de 96 horas, lo que lleva a los administradores de instalaciones a renovar las flotas diésel más antiguas con alternativas de Nivel 4 Final o de gas. La adopción urbana también está creciendo a medida que las ordenanzas locales limitan el ruido, lo que hace que los conjuntos de gas natural de bajo contenido de óxidos de nitrógeno y las celdas de combustible modulares sean atractivos para los edificios del centro de la ciudad. Estas presiones estatutarias garantizan un flujo de instalaciones predecible, beneficiando materialmente al mercado de sistemas de energía de respaldo de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisiones de la Agencia de Protección Ambiental (Nivel 4 Final) | -0.9% | Nacional, aplicación concentrada en zonas de incumplimiento (California, noreste) | Corto plazo (≤ 2 años) |

| El aumento de las tasas de interés infla el gasto de capital para grandes generadores | -0.6% | Nacional, impacto agudo en proyectos industriales y de servicios públicos con uso intensivo de capital | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad contra incendios de iones de litio en salas de sistemas de alimentación ininterrumpida | -0.5% | Nacional, mayor escrutinio en edificios comerciales de gran altura y centros de datos heredados | Mediano plazo (2-4 años) |

| Cambio en la asignación de capital hacia fotovoltaica más almacenamiento en sitio | -0.7% | Estados del Cinturón Solar (California, Arizona, Texas, Florida), proyectos elegibles para el Crédito Fiscal a la Inversión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Emisiones de la Agencia de Protección Ambiental

Las reglas de Nivel 4 Final limitan las partículas a 0,03 g/kWh y los óxidos de nitrógeno a 0,4 g/kWh, añadiendo entre USD 8.000 y USD 15.000 por generador para el hardware de postratamiento. La Junta de Recursos del Aire de California exige ciclos adicionales de regeneración de filtros, lo que eleva los gastos de mantenimiento anual entre un 12% y un 18%. Los permisos de la Mejor Tecnología de Control Disponible extienden los plazos de los proyectos diésel hasta nueve meses en Los Ángeles y el Valle de San Joaquín, lo que lleva a los compradores hacia unidades de gas natural y propano que emiten un 60% menos de óxidos de nitrógeno. Los mercados secundarios de generadores usados se debilitan porque los equipos no conformes no pueden revenderse, lo que aumenta los costos del ciclo de vida. Esta dinámica reduce la demanda diésel a corto plazo, moderando el crecimiento del mercado de sistemas de energía de respaldo de los Estados Unidos.

Cambio en la Asignación de Capital Hacia Fotovoltaica Más Almacenamiento en Sitio

El Crédito Fiscal a la Inversión y la caída de los precios de las baterías hacen que los conjuntos de almacenamiento acoplados a fotovoltaica sean financieramente atractivos, desviando el gasto de capital de los grandes generadores en California, Arizona, Texas y Florida. Los sitios comerciales pueden compensar entre el 40% y el 60% de la carga anual con energía solar, dejando la función de respaldo para duraciones más cortas que los generadores más pequeños o las baterías pueden manejar. El aumento de las tasas de interés añadió 180 puntos básicos al financiamiento de generadores entre 2024 y 2025, ampliando la brecha frente a los préstamos solares subsidiados. Los incentivos de seguros también favorecen el respaldo libre de carbono, lo que desafía aún más las implementaciones diésel. Si bien la fotovoltaica más almacenamiento aún no puede reemplazar el tiempo de funcionamiento de varios días en todas las aplicaciones, restringe algunos segmentos direccionables del mercado de sistemas de energía de respaldo de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Generadores de Gas Anclan las Instalaciones Mientras las Celdas de Combustible se Aceleran

Los generadores de gas capturaron el 40,2% de los ingresos de 2025, lo que refleja una cobertura generalizada de tuberías al 77% de los sitios comerciales y menores costos de reducción catalítica selectiva en comparación con el diésel. Las plataformas de celdas de combustible, aunque más pequeñas hoy en día, están creciendo a una CAGR del 9,6% en el tamaño del mercado de sistemas de energía de respaldo de los Estados Unidos hasta 2031, porque los compromisos corporativos de cero emisiones netas y el mandato de cero emisiones de California para 2028 incentivan los sistemas de hidrógeno y de óxido sólido.

Los conjuntos diésel siguen siendo económicos para el uso de reserva mínimo según el código donde la operación anual permanece por debajo de las 100 horas, aunque los gastos de cumplimiento del Nivel 4 y las limitaciones de reventa están erosionando la participación. Los sistemas de alimentación ininterrumpida de iones de litio dominan el nivel inferior a 50 kVA que protege las cargas de TI sensibles, mientras que los sistemas de almacenamiento de energía en baterías monetizan la reducción de cargos por demanda y los ingresos por servicios auxiliares. Los paquetes híbridos de diésel más batería están surgiendo en microrredes para bases militares y sitios industriales remotos, reduciendo el consumo de combustible entre un 30% y un 40% y apoyando el mercado más amplio de sistemas de energía de respaldo de los Estados Unidos.

Por Clasificación de Potencia: Las Unidades de Escala Media Equilibran la Huella y la Redundancia

La clase de 500 a 2.000 kVA mantuvo el 38,5% del mercado de 2025 y está configurada para crecer un 5,8% anualmente, lo que subraya su atractivo para las salas de datos de múltiples inquilinos y las fábricas de tamaño mediano que necesitan redundancia N+1 sin sobredimensionamiento. Los recintos modulares permiten la operación en paralelo en incrementos de 500 kW, alineando la capacidad con las rampas de demanda y preservando el capital.

Los conjuntos de más de 2.000 kVA sirven a los campus de hiperescala donde las unidades individuales de 3 a 4 MW reducen la complejidad de interconexión, pero enfrentan plazos de entrega de 12 a 18 meses para tableros de distribución personalizados, lo que modera la adopción. Las unidades de hasta 50 kVA dominan la demanda residencial y las pequeñas oficinas comerciales; las variantes de gas natural representan el 65% debido a la transferencia automática y el tiempo de funcionamiento ilimitado. El grupo de 50 a 280 kVA protege el comercio minorista, la hostelería y las pequeñas clínicas cubriendo las cargas de refrigeración y seguridad vital, ofreciendo un período de recuperación de la inversión de tres a cinco años mediante el evitamiento de pérdidas por deterioro. Esta combinación matizada apoya un volumen sostenido en el mercado de sistemas de energía de respaldo de los Estados Unidos.

Por Aplicación: La Reserva Lidera, la Energía Fuera de la Red Gana Terreno con el 5G Rural

Los sistemas de reserva y emergencia mantuvieron el 49,9% de la participación del mercado de sistemas de energía de respaldo de los Estados Unidos en 2025, anclados por los códigos de construcción y las normas de seguridad vital hospitalaria. La energía fuera de la red y remota es la aplicación de más rápido crecimiento con una CAGR del 8,5%, impulsada por los operadores de telecomunicaciones que despliegan pequeñas celdas 5G donde los costos de extensión de la red superan los USD 50.000 por milla.

El servicio continuo y de uso principal crece modestamente a medida que la volatilidad del precio del gas natural y los incentivos a las energías renovables inclinan la economía hacia las operaciones conectadas a la red. La reducción de picos es un nicho de alto margen: los conjuntos de baterías y las turbinas de arranque rápido reducen los cargos por demanda entre un 15% y un 30% y ofrecen ingresos por regulación de frecuencia sin comprometer la disponibilidad de reserva. Los límites de aplicación se difuminan a medida que los operadores apilan servicios, lo que permite que un solo activo proporcione respaldo, respuesta a la demanda y arbitraje de energía, ampliando aún más el conjunto de oportunidades de la industria de sistemas de energía de respaldo de los Estados Unidos.

Por Usuario Final: El Gasto Industrial Domina, los Centros de Datos se Expanden Rápidamente

Las instalaciones industriales y de manufactura contribuyeron con el 27,1% de los ingresos de 2025 porque las paradas no planificadas pueden costar hasta USD 500.000 por hora. Los centros de datos son el segmento vertical de más rápido crecimiento con una CAGR del 10,3%, lo que refleja los clústeres de entrenamiento de IA que llevan las densidades de bastidores más allá de los 50 kW y requieren un tiempo de actividad del 99,982%.

Los hospitales siguen siendo un grupo de compradores estable bajo los mandatos de la Comisión Conjunta para un tiempo de funcionamiento de 96 horas, aunque la consolidación modera el crecimiento absoluto. Las torres de telecomunicaciones necesitan unidades de 5 a 10 kW a medida que la densificación del 5G añade entre 15.000 y 20.000 sitios anualmente, mientras que las instalaciones residenciales ahora comprenden el 8% de los envíos tras las interrupciones de varios días por tormentas que perturbaron el trabajo remoto en 2025. Las empresas de servicios públicos y las instalaciones gubernamentales demandan conjuntos de múltiples combustibles de grado militar para centros de control y bases de defensa. Estos variados casos de uso diversifican los flujos de ingresos dentro del mercado de sistemas de energía de respaldo de los Estados Unidos.

Análisis Geográfico

Los cortes relacionados con incendios forestales en California y los límites de emisiones más estrictos del país aceleran la adopción de generadores de gas natural, celdas de combustible y grandes sistemas de baterías que compensan el tiempo de funcionamiento diésel. Texas combina un rápido desarrollo de centros de datos con una red eléctrica aislada, lo que hace que el respaldo en sitio sea indispensable durante olas de frío y olas de calor. La exposición de Florida a los huracanes impulsa la adopción residencial y comercial, reforzada por los requisitos de las aseguradoras tras USD 42.000 millones en pérdidas por tormentas en 2025.

El norte de Virginia añadió 1,2 gigavatios de respaldo para centros de datos en 2025, lo que desafió el cumplimiento de la calidad del aire e impulsó baterías a escala de servicios públicos que reducen el tiempo de funcionamiento de los generadores. El noreste lidia con tormentas de hielo y subestaciones envejecidas, lo que impulsa propuestas de créditos fiscales residenciales en Vermont y Maine. Los estados industriales del Medio Oeste dependen de la energía de reserva para protegerse contra el retiro del carbón y las reducciones de energía eólica, mientras que Arizona y Oregón emergen como centros de datos secundarios limitados por las restricciones de transmisión.

La divergencia regional en regulación y riesgo climático hace que el mercado de sistemas de energía de respaldo de los Estados Unidos sea tanto geográficamente equilibrado como rico en oportunidades. Las estrictas emisiones en California y el noreste orientan la inversión hacia opciones de gas y cero emisiones, mientras que el diésel sigue siendo prevalente en los estados del Cinturón Solar sensibles a los costos. Los desplazamientos de población hacia el sur y el oeste elevan la demanda donde la capacidad de la red eléctrica es insuficiente, sosteniendo el impulso de crecimiento a nivel nacional.

Panorama Competitivo

Los cinco principales proveedores concentran aproximadamente el 55-60% de los ingresos, lo que otorga al mercado de sistemas de energía de respaldo de los Estados Unidos una concentración moderada, dejando aún amplio espacio para los innovadores. Generac, Cummins y Caterpillar aprovechan amplias redes de servicio e integración vertical, pero los especialistas en celdas de combustible y los integradores de solar más almacenamiento están erosionando los bastiones diésel heredados. La adquisición de Electriq Power por parte de Generac en 2025 añade energía solar y baterías a su cartera, mientras que Cummins se asoció con una empresa de electrolizadores de hidrógeno para codesarrollar respaldo de cero carbono para centros de datos.

Las empresas más pequeñas explotan el segmento de 50 a 280 kVA ofreciendo celdas de combustible silenciosas y modulares que eluden las ordenanzas de ruido urbanas. Los proveedores de alquiler están migrando hacia modelos de generadores como servicio habilitados por análisis predictivos que garantizan el tiempo de actividad y transfieren el riesgo de propiedad. El mantenimiento impulsado por IA de Schneider Electric reduce el tiempo de inactividad no programado hasta en un 60%, reduciendo el costo total y disminuyendo la rotación de clientes.

Las solicitudes de patentes en durabilidad de celdas de combustible y gestión térmica de baterías aumentaron un 28% hasta 340 en 2025, lo que subraya un giro hacia arquitecturas de cero emisiones. La entrada de Tesla con Powerpacks comerciales combina respaldo y reducción de picos, desafiando a los fabricantes de equipos originales que carecen de software avanzado y experiencia en interconexión con la red. La intensidad competitiva está, por tanto, pasando de la superioridad mecánica a las plataformas integradas de energía como servicio, remodelando la trayectoria del mercado de sistemas de energía de respaldo de los Estados Unidos.

Líderes de la Industria de Sistemas de Energía de Respaldo de los Estados Unidos

Eaton Corporation plc

Generac Holdings Inc.

Caterpillar Inc.

Cummins Inc.

Kohler Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Los acuerdos de Schneider Electric por USD 2.300 millones en centros de datos de los EE. UU. subrayan la importancia de una infraestructura robusta de energía de respaldo, incluidos los sistemas de alimentación ininterrumpida y los módulos de energía, para apoyar el crecimiento impulsado por la IA. Las soluciones confiables de distribución de energía y respaldo son esenciales para garantizar la resiliencia en las instalaciones de IA y nube de los EE. UU.

- Noviembre de 2025: Cummins anunció una expansión de USD 150 millones de su planta de generadores de gas en Minnesota para atender la demanda de centros de datos de hiperescala.

- Junio de 2024: Generac Power Systems adquirió PowerPlay Battery Energy Storage Systems para ampliar su cartera de energía de respaldo comercial e industrial y almacenamiento de energía en los EE. UU. La integración de soluciones de sistemas de almacenamiento de energía en baterías llave en mano, con capacidades de hasta 7 MWh, fortalece la capacidad de Generac para proporcionar energía resiliente en sitio para empresas que enfrentan inestabilidad o interrupciones de la red.

Alcance del Informe del Mercado de Sistemas de Energía de Respaldo de los Estados Unidos

Los sistemas de energía de respaldo se refieren a sistemas que proporcionan electricidad cuando la fuente de energía principal falla o se interrumpe. Estos sistemas también se conocen como sistemas de energía de emergencia. Durante los cortes de energía, están diseñados para proporcionar energía confiable a cargas críticas, como equipos médicos, centros de datos y sistemas de telecomunicaciones.

El mercado de sistemas de energía de respaldo de los EE. UU. está segmentado por tecnología, clasificación de potencia, aplicación y usuarios finales. El mercado está segmentado por tecnología en generadores diésel, generadores de gas, sistemas de alimentación ininterrumpida, sistemas de almacenamiento de energía en baterías, soluciones de energía híbrida, sistemas de respaldo de celdas de combustible y estaciones de energía portátiles. Por clasificación de potencia, el mercado está segmentado en Hasta 50 kVA, 50-280 kVA, 280-500 kVA, 500-2.000 kVA y Por Encima de 2.000 kVA. Por aplicación, el mercado está segmentado en reserva/emergencia, uso principal/continuo, reducción de picos y fuera de la red. Por usuarios finales, el mercado está segmentado en residencial, comercial, industrial, centros de datos, atención médica, telecomunicaciones, servicios públicos y gobierno. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Generadores Diésel |

| Generadores de Gas |

| Sistema de Alimentación Ininterrumpida (SAI) |

| Sistemas de Almacenamiento de Energía en Baterías (SAEB) |

| Soluciones de Energía Híbrida |

| Sistemas de Respaldo de Celdas de Combustible |

| Estaciones de Energía Portátiles |

| Hasta 50 kVA |

| 50 a 280 kVA |

| 280 a 500 kVA |

| 500 a 2.000 kVA |

| Por Encima de 2.000 kVA |

| Energía de Reserva/Emergencia |

| Energía Continua/de Uso Principal |

| Reducción de Picos y Gestión de Carga |

| Energía Fuera de la Red y Remota |

| Residencial |

| Comercial (Comercio Minorista, Oficinas, Hostelería) |

| Industrial y Manufactura |

| Centros de Datos y TI |

| Instalaciones de Atención Médica |

| Torres de Telecomunicaciones |

| Servicios Públicos y Energía |

| Gobierno y Defensa |

| Por Tecnología | Generadores Diésel |

| Generadores de Gas | |

| Sistema de Alimentación Ininterrumpida (SAI) | |

| Sistemas de Almacenamiento de Energía en Baterías (SAEB) | |

| Soluciones de Energía Híbrida | |

| Sistemas de Respaldo de Celdas de Combustible | |

| Estaciones de Energía Portátiles | |

| Por Clasificación de Potencia | Hasta 50 kVA |

| 50 a 280 kVA | |

| 280 a 500 kVA | |

| 500 a 2.000 kVA | |

| Por Encima de 2.000 kVA | |

| Por Aplicación | Energía de Reserva/Emergencia |

| Energía Continua/de Uso Principal | |

| Reducción de Picos y Gestión de Carga | |

| Energía Fuera de la Red y Remota | |

| Por Usuario Final | Residencial |

| Comercial (Comercio Minorista, Oficinas, Hostelería) | |

| Industrial y Manufactura | |

| Centros de Datos y TI | |

| Instalaciones de Atención Médica | |

| Torres de Telecomunicaciones | |

| Servicios Públicos y Energía | |

| Gobierno y Defensa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de energía de respaldo de los Estados Unidos?

El mercado fue valorado en USD 5.840 millones en 2026 y se prevé que alcance USD 7.550 millones en 2031.

¿Qué tecnología lidera las ventas en el mercado de sistemas de energía de respaldo de los Estados Unidos?

Los generadores de gas natural lideraron con una participación de ingresos del 40,2% en 2025.

¿A qué velocidad está creciendo el segmento de celdas de combustible?

Los sistemas de respaldo de celdas de combustible avanzan a una CAGR del 9,6% hasta 2031.

¿Por qué los centros de datos impulsan la demanda de energía de respaldo?

Las cargas de trabajo de IA requieren entre 50 y 60 kW por bastidor y un estricto tiempo de actividad, lo que lleva a los operadores de hiperescala a instalar grandes generaciones redundantes.

¿Qué regulaciones impactan más a los generadores diésel?

Las reglas de Nivel 4 Final de la Agencia de Protección Ambiental que añaden entre USD 8.000 y USD 15.000 por unidad para el postratamiento y extienden los permisos en zonas de incumplimiento.

¿Qué regiones de los EE. UU. muestran el mayor crecimiento?

California, Texas y el norte de Virginia exhiben las tasas de instalación más altas debido a los cortes por incendios forestales, el aislamiento de la red eléctrica y la concentración de centros de datos.

Última actualización de la página el: