Tamaño y participación del mercado de sistemas de radar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de radar por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de radar crezca de USD 36,12 mil millones en 2025 a USD 38,06 mil millones en 2026, y se prevé que alcance USD 49,44 mil millones en 2031 a una CAGR del 5,38% durante el período 2026-2031. La expansión actual está impulsada por un financiamiento constante en defensa, la rápida adopción de sistemas de asistencia avanzada a la conducción en el sector automotriz y amplios programas de modernización del control del tráfico aéreo. La demanda militar de sensores de defensa aérea y antimisiles de largo alcance, combinada con la transición hacia el radar de imagen 4D en vehículos y los radares meteorológicos de matriz de fase, está ampliando la base de mercado direccionable de sistemas de radar.[1]Administración Federal de Aviación, "Programa de Reemplazo de Instalaciones y Mitigación de Riesgos," faa.gov Las arquitecturas de onda continua se benefician de las mejoras de onda milimétrica en la banda de 77-81 GHz, mientras que la formación de haz digital habilitada por IA y los diseños definidos por software aceleran los ciclos de rendimiento. El riesgo en la cadena de suministro del nitruro de galio sigue siendo una preocupación a corto plazo, pero está estimulando estrategias de fuentes secundarias e inversión en ciencia de materiales a largo plazo.

Conclusiones clave del informe

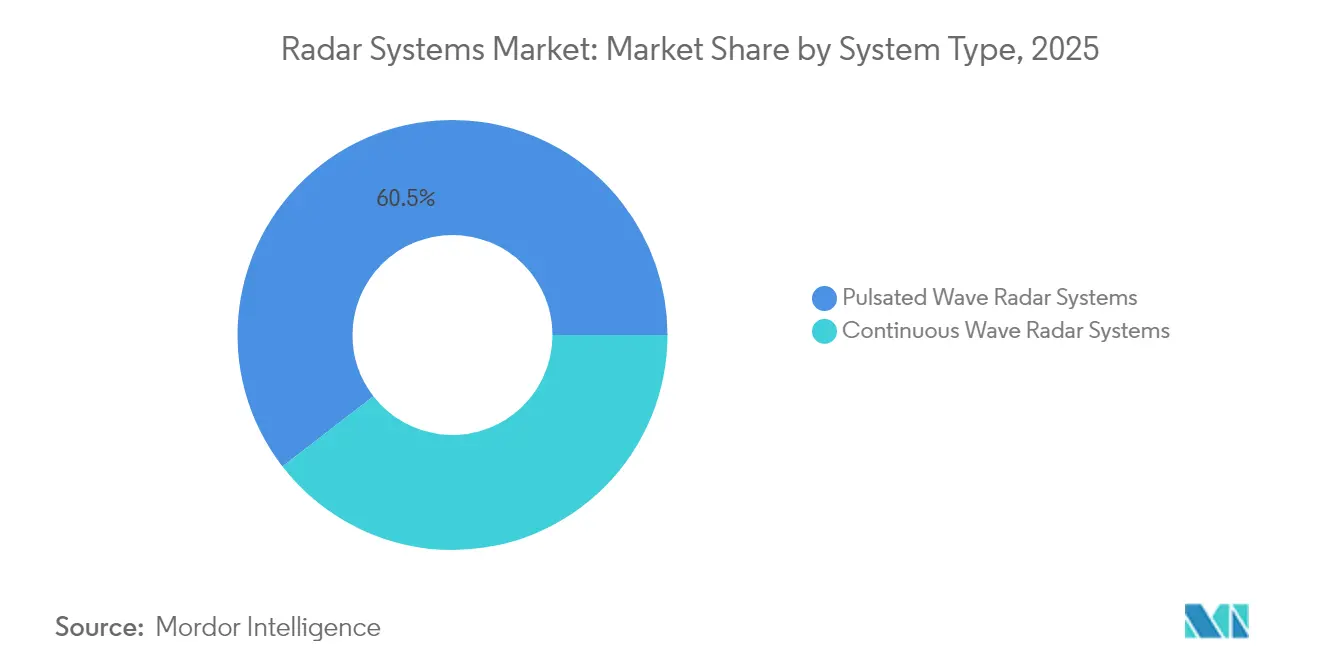

- Por tipo de sistema, los sistemas de onda pulsada lideraron con el 60,48% de la participación del mercado de sistemas de radar en 2025, mientras que las arquitecturas de onda continua registraron la CAGR más rápida del 5,74% hasta 2031.

- Por frecuencia, la banda C-X mantuvo el 38,11% de la participación en el tamaño del mercado de sistemas de radar en 2025, y se proyecta que las bandas de onda milimétrica por encima de 40 GHz se expandan a una CAGR del 5,86% hasta 2031.

- Por componente, los módulos de antena representaron el 32,35% del tamaño del mercado de sistemas de radar en 2025; el software y los servicios representan el segmento de mayor crecimiento con una CAGR del 5,89% hasta 2031.

- Por usuario final, el sector militar y de defensa dominó con el 57,12% de la participación del mercado de sistemas de radar en 2025; se prevé que el sector automotriz avance a una CAGR del 5,97% hasta 2031.

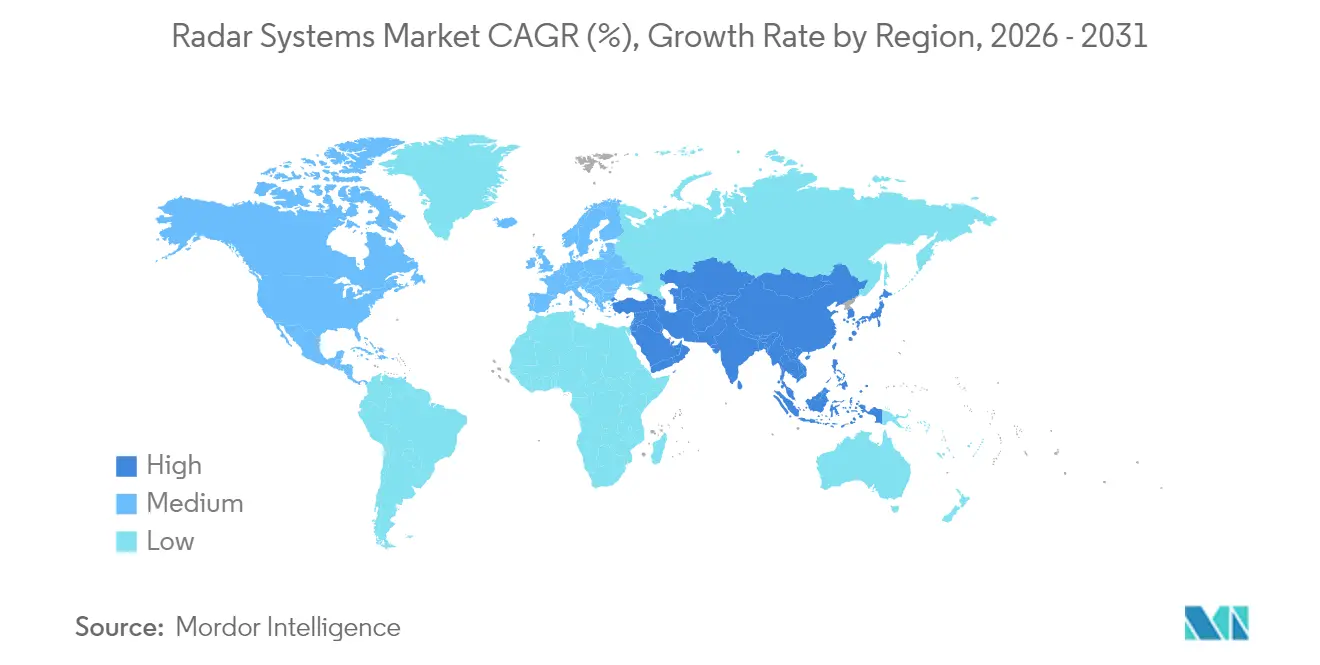

- Por geografía, América del Norte lideró con el 36,94% de la participación en ingresos en 2025; se proyecta que Asia Pacífico se expanda a una CAGR del 6,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de radar

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de los presupuestos mundiales de defensa | +1.8% | Global, liderado por América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción del radar ADAS automotriz | +1.5% | Global, mayor concentración en América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Programas de modernización del control del tráfico aéreo | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de vigilancia meteorológica avanzada | +0.9% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Radar miniaturizado para la integración en pequeños vehículos aéreos no tripulados | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Radares basados en formación de haz digital habilitada por IA | +0.6% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los presupuestos mundiales de defensa

Los ministerios de defensa continúan canalizando fondos hacia sensores de próxima generación. El Departamento de Defensa de los Estados Unidos asignó USD 1.700 millones para el Sensor de Defensa Aérea y Antimisiles del Nivel Inferior y USD 537 millones para la producción continua del AN/SPY-6 en el año fiscal 2025. Se observa un impulso similar en Europa, donde Latvia y Eslovenia ordenaron sistemas HENSOLDT TRML-4D por un valor de EUR 100 millones (USD 109 millones) para reforzar la defensa aérea integrada. La inversión en defensa de Asia Pacífico se acelera a través de los contratos de radar AESA de Hanwha Systems para el caza KF-21 y la batería de misiles L-SAM II. Los marcos multilaterales, como los acuerdos de estandarización de la OTAN, facilitan el flujo transfronterizo de tecnología y apoyan las eficiencias en la adquisición por volumen.

Rápida adopción del radar ADAS automotriz

Los fabricantes de automóviles están extendiendo los nodos de radar desde el control de crucero adaptativo hasta la percepción completa de 360 grados. Arbe Robotics y NVIDIA cooperaron en un radar de imagen 4D que mapea la elevación y la velocidad para los requisitos de autonomía de Nivel 3.[2]Arbe Robotics, "Tecnología de radar de imagen 4D," arberobotics.com NXP Semiconductors se asoció con Bitsensing para aumentar la resolución y reducir la latencia en las funciones de seguridad en múltiples clases de vehículos. La presión regulatoria añade urgencia: las normativas europeas exigen frenado de emergencia avanzado en todos los vehículos nuevos, y la Administración Nacional de Seguridad del Tráfico en Carreteras de los Estados Unidos promulgó propuestas similares. La transición a la banda de 77-81 GHz proporciona mayor resolución de alcance y menor huella de antena, permitiendo el despliegue en el mercado masivo.

Programas de modernización del control del tráfico aéreo

La iniciativa de USD 8.000 millones de la Administración Federal de Aviación para el Reemplazo de Instalaciones y Mitigación de Riesgos reemplazará 618 radares obsoletos por sistemas de estado sólido con mayor fiabilidad y penetración meteorológica. El programa de Cielo Único Europeo prioriza la integración de radar digital y la detección en red, fomentando soluciones interoperables entre los proveedores de servicios de navegación aérea. El Plan Mundial de Navegación Aérea de la Organización de Aviación Civil Internacional armoniza los parámetros de referencia de rendimiento, alentando a los proveedores a diseñar plataformas certificables a nivel mundial. Las arquitecturas definidas por software permiten futuras actualizaciones de algoritmos sin cambios de hardware, en consonancia con los crecientes volúmenes de tráfico aéreo.

Demanda creciente de vigilancia meteorológica avanzada

La finalización por parte del Servicio Meteorológico Nacional de su actualización NEXRAD por USD 150 millones en 2024 demostró los beneficios de la polarización dual para la discriminación de precipitaciones. China ha desplegado más de 50 radares de matrices de fase en banda X, lo que indica la adopción global de vigilancia meteorológica de mayor frecuencia. Los algoritmos de IA fusionados con los datos de radar mejoran la previsión de tormentas severas, generando nuevos ingresos para el análisis de datos. Los proveedores de tecnología ahora ofrecen contratos de servicio que incluyen hardware, procesamiento en la nube e información predictiva, fortaleciendo los modelos de ingresos recurrentes.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y ciclo de vida | −1.1% | Mercados emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Congestión del espectro de radiofrecuencia y barreras de asignación | −0.8% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro para dispositivos de nitruro de galio | −0.5% | Global | Corto plazo (≤ 2 años) |

| Brecha de competencias en ingeniería de RF avanzada | −0.4% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de adquisición y ciclo de vida

Los radares AESA de gama alta ejercen presión sobre los presupuestos. El pedido de Egipto para una sola instalación AN/TPS-78 alcanzó los USD 304 millones, y el radar GM200 de Costa de Marfil costó EUR 50 millones (USD 54,5 millones). Más allá de la adquisición, el mantenimiento de los módulos de nitruro de galio y la calibración especializada prolongan el costo total de propiedad. Mercury Systems tiene como objetivo una reducción del 80% en el tamaño, peso y potencia del ensamblaje de radar bajo un contrato del Departamento de Defensa de USD 8,5 millones, ilustrando los movimientos de la industria para comprimir los gastos del ciclo de vida.

Congestión del espectro de radiofrecuencia y barreras de asignación

La expansión de los despliegues de 5G se superpone con las bandas de radar, amenazando con interferencias. La Estrategia Nacional de Espectro de los Estados Unidos señala conflictos en las asignaciones de 24 GHz y 28 GHz, lo que lleva a los operadores de radar automotriz y meteorológico a refinar las formas de onda.[3]MITRE Corporation, "Gestión y modernización del espectro," mitre.org Las negociaciones regulatorias consumen recursos y retrasan el despliegue. Existen soluciones de compartición dinámica de espectro, pero requieren actualizaciones de radar cognitivo, lo que añade complejidad y gastos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: los sistemas de onda continua ganan impulso

La categoría de onda pulsada representó el 60,48% de la participación del mercado de sistemas de radar en 2025, respaldada por radares de defensa antimisiles de largo alcance como el AN/SPY-6 y el TPY-2. La tecnología de onda pulsada continúa siendo el pilar de las misiones de alerta temprana estratégica debido a su superior potencia de pico y discriminación de puerta de alcance. Sin embargo, se prevé que los diseños de onda continua registren una CAGR del 5,74%, reflejando su idoneidad para ADAS automotriz, detección y evasión de pequeños vehículos aéreos no tripulados, e instalaciones compactas de seguridad marítima. Las soluciones de radar de imagen 4D de Arbe Robotics aprovechan la modulación de onda continua de frecuencia modulada para ofrecer datos de elevación precisos, promoviendo la adopción en programas de autonomía de Nivel 3.

Los radares de onda continua reducen el tamaño, el peso y la potencia, facilitando la integración en plataformas con espacio limitado. La familia Osprey de Leonardo demuestra un rendimiento de bajo tamaño, peso y potencia (SWaP) para vehículos aéreos no tripulados. La asignación regulatoria en la banda de 77-81 GHz favorece los sensores automotrices de onda continua, reforzando las economías de producción en volumen. En los próximos cinco años, se espera que la división de ingresos del tamaño del mercado de sistemas de radar entre las dos arquitecturas se reduzca a medida que los despliegues automotrices, de drones y de infraestructura superen el gasto tradicional en defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por componente: software y servicios lideran el crecimiento

Los módulos de antena anclaron el 32,35% de los ingresos totales en 2025, impulsados por los módulos de transmisión-recepción de nitruro de galio que permiten operaciones multimisión simultáneas. A medida que aumenta la densidad de las matrices de fase, los paneles de antena integran sensores de control, calibración y monitoreo de estado, aumentando el valor del subsistema. Los módulos de transmisión-recepción y amplificadores de potencia hacen la transición del arseniuro de galio al nitruro de galio para mayores márgenes térmicos, mientras que la integración de RFIC de señal mixta reduce el número de tarjetas.

El software y los servicios crecerán a una CAGR del 5,89% hasta 2031, impulsados por la clasificación de amenazas basada en IA, el análisis de datos de radar y el postprocesamiento alojado en la nube. Los marcos de IA, como el Sistema de Defensa Cognitiva de Aeronaves de RTX Corporation, demuestran el aprendizaje del entorno electromagnético en tiempo real. A medida que la contratación migra hacia modelos de capacidad como servicio, los proveedores aseguran ingresos recurrentes a través de actualizaciones de algoritmos y parches de ciberseguridad. El cumplimiento regulatorio, incluida la certificación de la FCC y las auditorías de calidad ISO-9001, estimula la demanda de servicios profesionales, acelerando la monetización del ecosistema.

Por aplicación: los sistemas terrestres muestran potencial

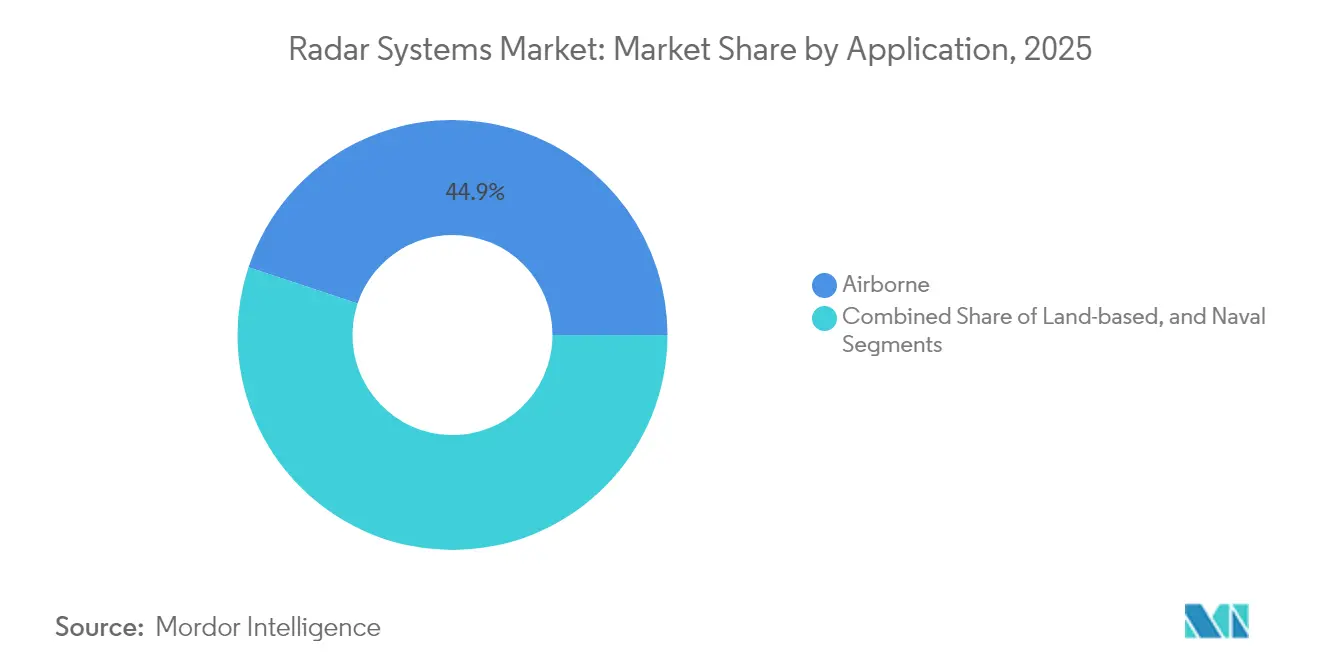

Las plataformas aerotransportadas reclamaron el 44,89% de la participación en ingresos en 2025, reflejando las actualizaciones activas de aeronaves de combate y la expansión de la flota de aviación comercial. Los programas de cazas integran radares AESA que fusionan los modos aire-aire, aire-tierra y de guerra electrónica en una sola apertura. La demanda naval persiste a través de los calendarios de modernización de destructores y fragatas con variantes modulares del SPY-6.

Los sensores terrestres están preparados para una CAGR del 5,63%, impulsados por misiones de contrabatería, vigilancia de fronteras y emergentes requisitos de contramedidas contra drones. El despliegue de radares TRML-4D en Ucrania ilustra la utilidad multifunción terrestre, rastreando 1.500 objetivos en un radio de 250 kilómetros. Los radares meteorológicos terrestres gozan de financiamiento civil estable, mientras que los nodos de radar de vehículo a infraestructura ganan impulso en proyectos piloto de transporte inteligente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el sector automotriz impulsa la innovación

El sector militar y de defensa retuvo el 57,12% de la participación del mercado de sistemas de radar en 2025, sostenido por la doctrina de operaciones multidominio que enfatiza la fusión de sensores de fuerzas conjuntas. Las inversiones en radar naval, terrestre y espacial convergen bajo arquitecturas integradas de defensa aérea y antimisiles. Las organizaciones de aviación, tanto militares como civiles, recapitalizan los radares de vigilancia y meteorológicos para satisfacer las demandas de capacidad.

La comunidad automotriz está en camino de alcanzar una CAGR del 5,97%, la más alta entre los usuarios finales, impulsada por sistemas obligatorios de frenado de emergencia automático y de mantenimiento de carril. Los fabricantes de equipos originales están evolucionando desde radares de esquina de función única hacia matrices de imagen 4D centralizadas vinculadas a través de redes de alta velocidad dentro del vehículo. Los organismos de estandarización, como ISO y SAE, establecen métricas de rendimiento que guían las economías de escala en la fabricación masiva, reduciendo el costo por sensor y fomentando una adopción más amplia en los modelos de gama económica.

Análisis geográfico

América del Norte mantuvo el 36,94% de los ingresos de 2025, respaldada por la asignación de USD 849.800 millones del Departamento de Defensa de los Estados Unidos para el año fiscal 2025 y el programa de reemplazo de radares de la Administración Federal de Aviación por USD 8.000 millones. Canadá avanza en las actualizaciones del NORAD, mientras que México invierte en gestión del tráfico aéreo y vigilancia costera. La adopción automotriz crece en conjunto con la fabricación de vehículos eléctricos en los Estados Unidos y Canadá, apoyando la demanda de sensores.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,09%. China ha desplegado más de 50 radares meteorológicos de matrices de fase en banda X e invierte en vigilancia marítima para el Sistema de Información Integrado del Mar del Sur de China. Hanwha Systems de Corea del Sur suministra unidades AESA para el KF-21 y el L-SAM II, y Japón acelera las actualizaciones de radar de cazas. El despliegue de radar automotriz se acelera en plataformas de vehículos eléctricos y autónomos nacionales, respaldado por la claridad regulatoria en la banda de 77-81 GHz.

Europa experimenta una adopción estable, anclada por los compromisos con la OTAN y la modernización del Cielo Único Europeo. Latvia y Eslovenia ordenaron EUR 100 millones (USD 109 millones) de unidades TRML-4D, mientras que el ECRS Mk2 de Leonardo completó su primer vuelo en el Typhoon. Los radares GM400α de Thales refuerzan la defensa báltica. Los mandatos de sistemas de asistencia avanzada a la conducción en Alemania, Francia e Italia aceleran la penetración del radar automotriz, reforzando la demanda entre segmentos.

Panorama regulatorio

Los sistemas de radar enfrentan una combinación de normas de asignación de espectro, requisitos de autorización de equipos y controles de exportación de defensa que varían según la geografía, pero cada vez convergen más hacia bandas armonizadas y garantías de seguridad más estrictas. A nivel global, la actualización del Reglamento de Radiocomunicaciones de la UIT que entró en vigor el 1 de enero de 2025 (que refleja los resultados acordados en la CMR-23) proporciona el marco de referencia que las administraciones nacionales utilizan al asignar bandas para vigilancia aeronáutica, radar meteorológico y radar automotriz de corto alcance.

En los principales corredores de comercialización, el cumplimiento normativo está determinado por estándares regionales y flujos de aprobación. En Europa, las normas técnicas de ETSI sustentan el cumplimiento de equipos de radio bajo la Directiva de Equipos Radioeléctricos de la UE (Directiva 2014/53/UE), lo que afecta a los dispositivos de radar automotriz y de corto alcance introducidos en el mercado. En Estados Unidos, la autorización de equipos de la FCC sigue siendo un paso obligatorio para los dispositivos de radio relacionados con radar, y una norma final vigente a partir del 15 de junio de 2026 introdujo una vía de revisión prioritaria acelerada para dispositivos probados bajo la Pre-Approval Guidance en laboratorios de prueba de confianza, cambiando la forma en que los proveedores planifican los plazos de certificación y la contratación de laboratorios de prueba. En India, el Departamento de Telecomunicaciones emitió el G.S.R. 468(E) en junio de 2026 para desregular la banda de 77-81 GHz destinada a sistemas de radar automotriz de corto alcance, reduciendo la fricción de licenciamiento para los OEM y proveedores de nivel 1 que construyen plataformas de radar ADAS en torno a esta banda.

Análisis de la cadena de valor

La cadena de valor de los sistemas de radar abarca materiales y semiconductores de RF aguas arriba (en particular dispositivos de nitruro de galio), producción intermedia de módulos y subsistemas (módulos T/R, matrices de antenas, fuentes de alimentación, procesadores de señal) e integración aguas abajo en plataformas finales como defensa aérea y antimisiles, vigilancia del tráfico aéreo, redes meteorológicas y ADAS automotriz. Una limitación clave se encuentra aguas arriba en la cadena de semiconductores compuestos, donde la dependencia del suministro de galio refinado y la capacidad limitada de GaN concentra el riesgo en torno a la disponibilidad de módulos T/R, lo que luego se propaga a los calendarios de fabricación de matrices y a las entregas finales de radares.

En respuesta, los contratistas principales y proveedores de subsistemas están reestructurando la contratación y las asociaciones industriales para asegurar componentes críticos y localizar la producción cuando sea posible. HENSOLDT firmó un acuerdo a largo plazo con United Monolithic Semiconductors en marzo de 2026 para asegurar 900.000 componentes semiconductores de GaN hasta 2030, mientras que Lockheed Martin formalizó un elemento de la cadena de suministro con base en Japón en febrero de 2026 mediante una orden de compra con Fujitsu para una unidad de alimentación de un conjunto de subarreglos de antena de radar SPY-7. Aguas abajo, los acuerdos regionales de codesarrollo y producción también están ampliando la cadena, incluido el memorando de entendimiento de abril de 2026 entre EDGE, Indra y SIATT para el desarrollo y la producción de radares de próxima generación en Brasil. Los programas liderados por gobiernos también pueden acelerar la adopción en etapas tardías y la demanda de sostenimiento, como lo ilustra la firma de acuerdos entre Canadá y Australia en junio de 2026 para adquirir tecnología de radar de horizonte ártico y avanzar ese programa hacia una fase orientada a la entrega, lo que afecta a integradores, proveedores de pruebas y de soporte en campo.

Panorama competitivo

El mercado de sistemas de radar exhibe una concentración moderada: los titulares Lockheed Martin, RTX Corporation y Thales Group aprovechan décadas de propiedad intelectual en el dominio de frecuencias y sólidos registros de rendimiento en programas establecidos para ganar contratos de referencia. La consolidación se intensifica a medida que Anduril adquirió el negocio de radar de Numerica en junio de 2024, ampliando su plataforma de defensa autónoma, mientras que Voyager Technologies adquirió ElectroMagnetic Systems Inc. en agosto de 2025 para obtener capacidad de análisis espacial.

Las empresas emergentes se centran en oportunidades de nicho como la detección de controles contra drones, configuraciones de apertura distribuida y sistemas de imagen de bajo costo. La arquitectura de apertura distribuida de Zendar demuestra radar automotriz de alta resolución sin antenas de gran tamaño.[4]Zendar, "Radar de apertura distribuida," zendar.io Los avances académicos, como el algoritmo del DGIST que duplica la resolución del radar FMCW, estimulan los saltos de rendimiento solo mediante software. La diferenciación competitiva se centra en la integración de IA, la capacidad de actualización por software y los modelos de servicio durante el ciclo de vida. La política de espectro y el Reglamento Internacional sobre el Tráfico de Armas siguen siendo factores críticos para la entrada al mercado, afectando el alcance de los proveedores no estadounidenses.

Líderes de la industria de sistemas de radar

Leonardo S.p.A.

General Dynamics Corporation

NXP Semiconductors N.V.

BAE Systems plc

Airbus Defense and Space, Inc. (Airbus SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de recapitalización de infraestructura de defensa y civil están creando oportunidades a corto plazo para la expansión de capacidad, kits de modernización y servicios vinculados a una producción y un sostenimiento de mayor volumen. En defensa aérea y antimisiles, RTX declaró en junio de 2026 haber invertido 100 millones de USD en Portsmouth, Rhode Island, para ampliar las pruebas del LTAMDS y la producción de subcomponentes del Patriot GEM-T, y Raytheon también recibió un contrato de 515 millones de USD de la Marina de EE. UU. para el soporte y las mejoras de la familia de radares SPY-6 destinados a los destructores Flight IIA. Estos pasos amplían las oportunidades para la automatización de pruebas de radar, calibración, repuestos y mejoras basadas en software en las flotas ya instaladas, a medida que las plataformas avanzan hacia arquitecturas definidas por software y paquetes de sostenimiento recurrentes.

La aviación civil y el sector automotriz de gran volumen también están abriendo vías para ofertas diferenciadas más allá de los radares de defensa de largo alcance tradicionales. En el control de tráfico aéreo, Collins Aerospace invirtió 26,5 millones de USD en mayo de 2026 para ampliar la producción de radares en Florida, en apoyo del Programa de Reemplazo de Sistemas de Radar de la FAA (incluidos Condor Mk3 y ASR-XM), reforzando la demanda de radares primarios de vigilancia de estado sólido, la modernización de sitios y los contratos de servicio de ciclo de vida. En radares compactos y distribuidos, Echodyne abrió una planta de fabricación de 86.350 pies cuadrados en el estado de Washington en julio de 2026, tras una inversión de 40 millones de USD, para respaldar una capacidad de hasta 30.000 radares MESA al año, lo que refleja la demanda proveniente de despliegues de contramedidas contra drones (counter-UAS) y de seguridad perimetral que favorecen los sensores de bajo SWaP y una implementación más rápida. En el sector automotriz, la comercialización de silicio de radar enfocado en costos en junio de 2026, incluida la introducción por parte de NXP del SoC de radar SAF8444, respalda oportunidades en diseños de radar de esquina de un solo chip e implementaciones de mayor volumen en la banda de 77-81 GHz, donde la certificación, las pruebas de EMC y las herramientas de software alineadas con la seguridad funcional se convierten en factores diferenciadores.

Desarrollos recientes del sector

- Julio de 2026: Echodyne inauguró una nueva planta de fabricación de radares de 86.350 pies cuadrados en el estado de Washington, respaldada por una inversión de 40 millones de USD, ampliando la capacidad hasta 30.000 radares MESA al año. La superficie adicional respalda una entrega de mayor volumen para programas de contramedidas contra drones (counter-UAS) y vigilancia perimetral, donde los radares de bajo SWaP se adquieren en grandes cantidades. También aumenta la presión competitiva sobre los proveedores de radares compactos al combinar escala de producción con plazos de entrega más rápidos.

- Junio de 2026: NXP Semiconductors lanzó el sistema en chip de radar automotriz SAF8444, orientado a diseños de radar frontal y de esquina para implementaciones de ADAS sensibles al costo. El producto respalda la tendencia hacia la arquitectura de radar de un solo chip, que reduce la complejidad de la lista de materiales (BOM) y ayuda a los OEM a ampliar la colocación de radares en distintas versiones de vehículos. También fortalece el ecosistema de proveedores de sensores de 77-81 GHz que están migrando hacia plataformas vehiculares definidas por software.

- Diciembre de 2025: Leonardo recibió un contrato de TELEDIFE de Italia para desarrollar y entregar los primeros cuatro radares italianos de defensa antibalística de largo alcance de próxima generación, utilizando tecnología AESA digital de GaN. El programa señala un impulso continuo en la contratación de sensores de gama alta y largo alcance, y refuerza el cambio de la industria hacia matrices basadas en GaN para lograr mayor densidad de potencia y capacidad multimisión. También respalda oportunidades futuras en formación, sostenimiento y ciclos de mejora para las arquitecturas nacionales integradas de defensa aérea y antimisiles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de radar vendidos para detección, seguimiento, navegación y vigilancia en usos de defensa y civiles, incluido el hardware principal y el software y los servicios de soporte que hacen operativo el sistema.

Exclusiones del alcance: se excluyen las soluciones de detección sin función de radar y los equipos de comunicaciones genéricos que no realizan funciones de radar.

Descripción general de la segmentación

- Por tipo de sistema

- Sistemas de radar de onda continua

- Sistemas de radar de onda pulsada

- Por componente

- Módulos de antena

- Módulos de transmisión-recepción

- Amplificadores de potencia y osciladores

- Procesadores de señal y controladores

- Software y servicios

- Por aplicación

- Aerotransportada

- Terrestre

- Naval

- Por industria de usuario final

- Aviación

- Aplicaciones marítimas

- Automotriz

- Militar y defensa

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el mapa de demanda inicial y establecer restricciones realistas antes de ejecutar el modelo de mercado. Nos basamos en fuentes públicas como documentos presupuestarios de defensa, portales de contratación y adjudicación de contratos, y publicaciones de gestión del tráfico aéreo, ya que estas suelen indicar dónde se planifican las mejoras de radar y dónde vencen los reemplazos.

También utilizamos fuentes de reguladores de aviación y marítimos, autoridades de espectro y telecomunicaciones (para asignaciones de frecuencia) y estadísticas de aduanas y comercio para categorías seleccionadas relacionadas con radares. Las revistas revisadas por pares sobre tendencias en hardware de radar, incluidos los dispositivos de potencia de GaN y la formación digital de haces, ayudaron a comprender cómo están evolucionando las capacidades del sistema y la combinación de componentes. Los informes anuales de las empresas, las presentaciones a inversionistas y los comunicados de prensa de fuentes confiables se utilizaron para confirmar los cambios en la combinación de productos entre aplicaciones aerotransportadas, navales y terrestres. Para consolidar la cobertura de empresas y captar señales de operaciones más rápidamente, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, patentes y seguimiento de contratos relacionados con defensa. Estos ejemplos no son exhaustivos, y se revisaron otras fuentes públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se centraron en proveedores de sistemas de radar, especialistas en componentes, integradores y compradores informados en los sectores de defensa, aviación, marítimo y automotriz. Las conversaciones se utilizaron para confirmar cómo los programas se traducen en entregas, cómo evolucionan los precios de venta promedio con los cambios tecnológicos, y dónde se están acelerando o retrasando los ciclos de actualización en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXOs): 16% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 26% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 58% | América: 27% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento parte de un enfoque descendente (top-down) en el que las señales de contratación de defensa, las mejoras de vigilancia de la aviación civil y las tendencias de la flota de plataformas se convierten en un conjunto de demanda direccionable para instalaciones y reemplazos de radares. Una vez establecida la base, corroboramos los resultados con aproximaciones ascendentes (bottom-up) selectivas, como volúmenes de programas muestreados multiplicados por rangos de precios de venta promedio típicos y una consolidación de la exposición de ingresos de proveedores visible públicamente, antes de ajustar los totales finales.

Para mantener el modelo fundamentado, hacemos seguimiento de indicadores como los envíos de radares vinculados a ciclos de renovación de aeronaves y buques navales, los cronogramas de modernización y reemplazo, la adopción de arquitecturas AESA y definidas por software, los cambios en la combinación entre enfoques de onda continua y pulsada, y los efectos de precios de componentes clave como los módulos de transmisión-recepción y los procesadores de señal. Cuando los datos de volumen directo son escasos, utilizamos indicadores indirectos, incluidos los valores de contratos, los cronogramas de entrega y los patrones observados de puesta en servicio de plataformas, que luego se verifican durante llamadas de seguimiento.

Para la previsión, se utiliza el análisis de escenarios de modo que el riesgo de tiempo derivado de los programas, los cambios presupuestarios y los ciclos de financiamiento de infraestructura civil se reflejen en las perspectivas. Los supuestos de crecimiento se alinean con el consenso de expertos sobre variables como las asignaciones de defensa, los proyectos de vigilancia aeroportuaria y costera, y la penetración tecnológica, y se revisan durante la validación.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados no se alejen de las señales reales de demanda. Comparamos los resultados del modelo con métricas independientes, como las carteras de contratación, el ritmo de modernización de flotas y los patrones de gasto regional, y luego investigamos cualquier variación significativa revisando los supuestos detrás de los volúmenes, los precios y los tiempos de entrega.

Antes de la aprobación final, el modelo y sus factores determinantes pasan por revisiones paso a paso realizadas por analistas. Cuando aparecen anomalías, realizamos verificaciones más profundas de las fuentes y volvemos a contactar selectivamente a los entrevistados. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, incluidas adjudicaciones de programas relevantes, cambios de política o restricciones de suministro. Antes de la entrega, se realiza una revisión final para que la visión final refleje los datos más recientes disponibles.

Tamaño del mercado de sistemas de radar de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de radar pueden diferir incluso cuando el nombre del mercado suena igual, porque los componentes contabilizados, el año base seleccionado y el tratamiento de los ingresos por servicios no siempre son consistentes. Las diferencias también pueden surgir de si una estimación se basa más en programas anunciados frente a esperar evidencia de entrega que se traduzca en demanda medible.

La principal brecha radica en si el software y los servicios se contabilizan únicamente cuando están vinculados a un sistema de radar entregado, y en este punto Mordor Intelligence mantiene el alcance alineado con los ingresos a nivel de sistema, en lugar de incluir gastos en electrónica adyacente que no sea de radar. La variación también se debe a las decisiones sobre el año base, los supuestos sobre cómo aumentan los precios de venta promedio con la adopción de AESA y la formación digital de haces, y cómo se aplica el momento de conversión de divisas al agregar la demanda multirregional de defensa y civil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,12 mil millones de USD (2025) | |

| Consultora Global A | 36,04 mil millones de USD (2024) | Utiliza el año base 2024 y una ventana de previsión de 2024 a 2031, lo que puede alterar la cifra a corto plazo cuando las entregas de programas son irregulares. La visión publicada también ofrece una claridad limitada sobre cómo se atribuyen los ingresos por software y servicios a las ventas de sistemas de radar frente al gasto más amplio en electrónica. |

| Casa de Investigación del Sector B | 36,12 mil millones de USD (2024) | Fija el mercado en 2024 y proyecta la trayectoria hasta 2032, lo que modifica el tiempo de aceleración implícito de los ciclos de modernización. El alcance se presenta con una segmentación amplia, pero el resumen público no explica claramente cómo se convierten los componentes y las renovaciones de plataformas en ingresos anuales del sistema. |

La dispersión en la tabla se explica principalmente por la selección del año y por qué tan estrechamente cada estimación vincula el valor de servicios y software con las entregas reales de sistemas de radar. Al mantener el modelo trazable a los indicadores de contratación, flota y actualización, la cifra final sigue siendo práctica de revisar y repetir cuando se hacen visibles nuevos contratos, cronogramas de entrega o cambios en la combinación tecnológica.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sistemas de radar?

El tamaño del mercado de sistemas de radar fue de USD 38,06 mil millones en 2026 y se proyecta que alcance USD 49,44 mil millones en 2031.

¿Qué tipo de radar se expande más rápidamente?

Se prevé que las arquitecturas de onda continua crezcan a una CAGR del 5,74% hasta 2031, impulsadas por el despliegue en el sector automotriz y en vehículos aéreos no tripulados.

¿Por qué son importantes las bandas de onda milimétrica para el radar?

Las frecuencias superiores a 40 GHz permiten antenas compactas y detección de alta resolución, lo que las hace esenciales para los sensores automotrices de imagen 4D.

¿Qué región lidera el crecimiento de la demanda de radar?

Asia Pacífico registra la trayectoria de mayor crecimiento con una CAGR del 6,09%, impulsada por la modernización de la defensa y la producción de vehículos autónomos.

¿Cómo están impactando los radares definidos por software en el mercado?

Los diseños definidos por software permiten actualizaciones de capacidad mediante código, aumentando los ingresos recurrentes de los servicios y acelerando los ciclos de innovación.

¿Qué desafíos limitan un despliegue más amplio del radar?

Los altos costos iniciales de adquisición y la congestión del espectro siguen siendo las principales restricciones, especialmente en los mercados emergentes y en las bandas de frecuencia saturadas.

Última actualización de la página el: