Tamaño y Participación del Mercado de Energía Solar de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

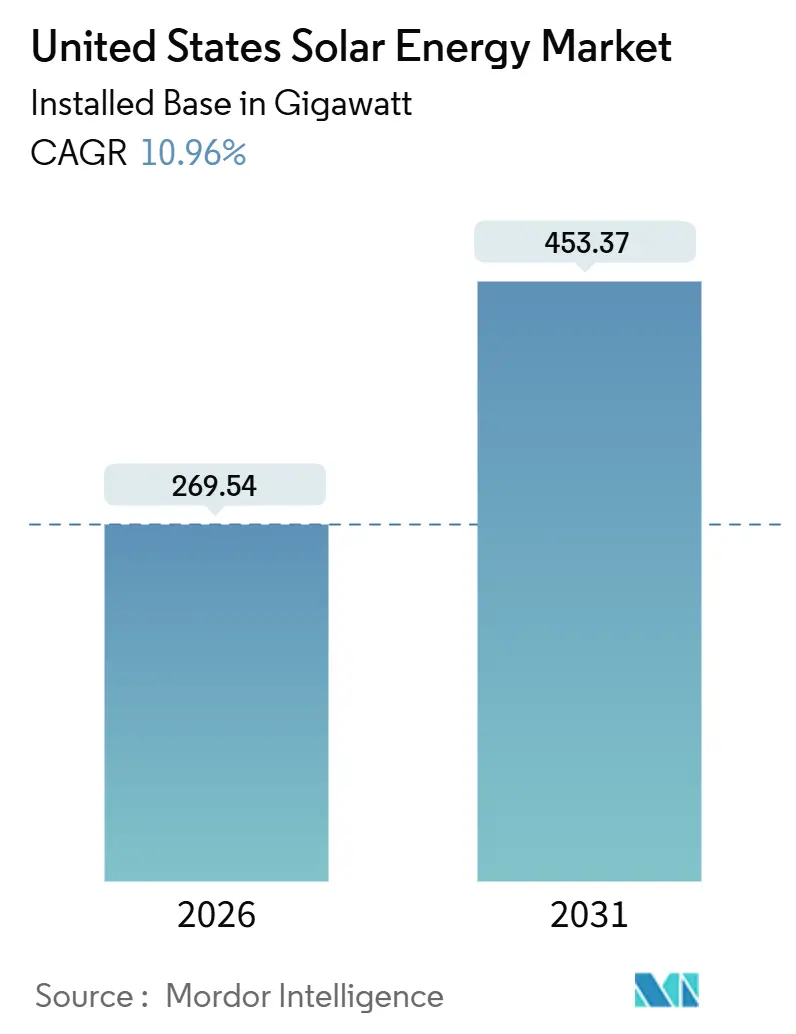

| Volumen del Mercado (2026) | 269.54 gigavatio |

| Volumen del Mercado (2031) | 453.37 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.96% CAGR |

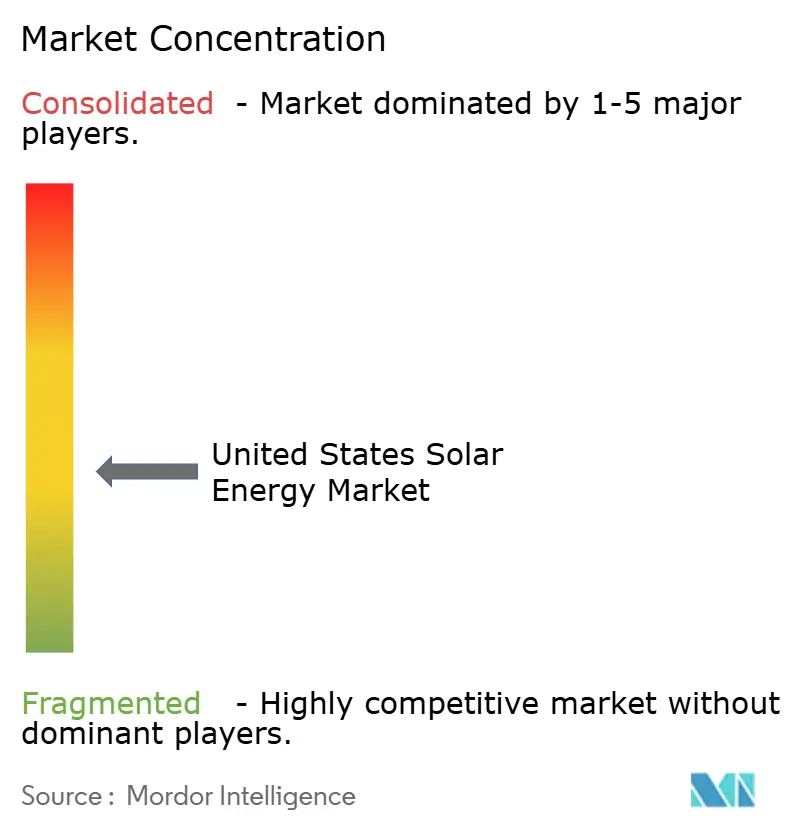

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Solar de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar de los Estados Unidos en términos de base instalada crezca de 269,54 gigavatios en 2026 a 453,37 gigavatios en 2031, a una CAGR del 10,96% durante el período de pronóstico (2026-2031).

Los sólidos incentivos federales contenidos en la Ley de Reducción de la Inflación (IRA) y un giro hacia acuerdos de compra de energía a largo plazo están orientando la inversión hacia estados que antes ocupaban posiciones más bajas en el mapa de desarrollo solar, mientras que las reformas de colas bajo la Orden 2023 de la FERC están desatascando gradualmente los retrasos en la interconexión. Los créditos de fabricación nacional impulsados por políticas están relocalización la producción de módulos y limitando el riesgo arancelario, incluso cuando las medidas comerciales de las Secciones 201 y 301 mantienen elevada la volatilidad de precios a corto plazo. Los proyectos híbridos de solar más almacenamiento que aprovechan los precios pico vespertinos están mejorando la confianza de los prestamistas, reduciendo los diferenciales de deuda y alargando los ciclos de vida de los proyectos. En el borde de la red, las suscripciones de energía solar comunitaria y las microrredes fuera de la red están ampliando el acceso de los clientes y aumentando la resiliencia de los proyectos, sustentando un despliegue sostenido incluso donde la transmisión sigue siendo limitada.

Conclusiones Clave del Informe

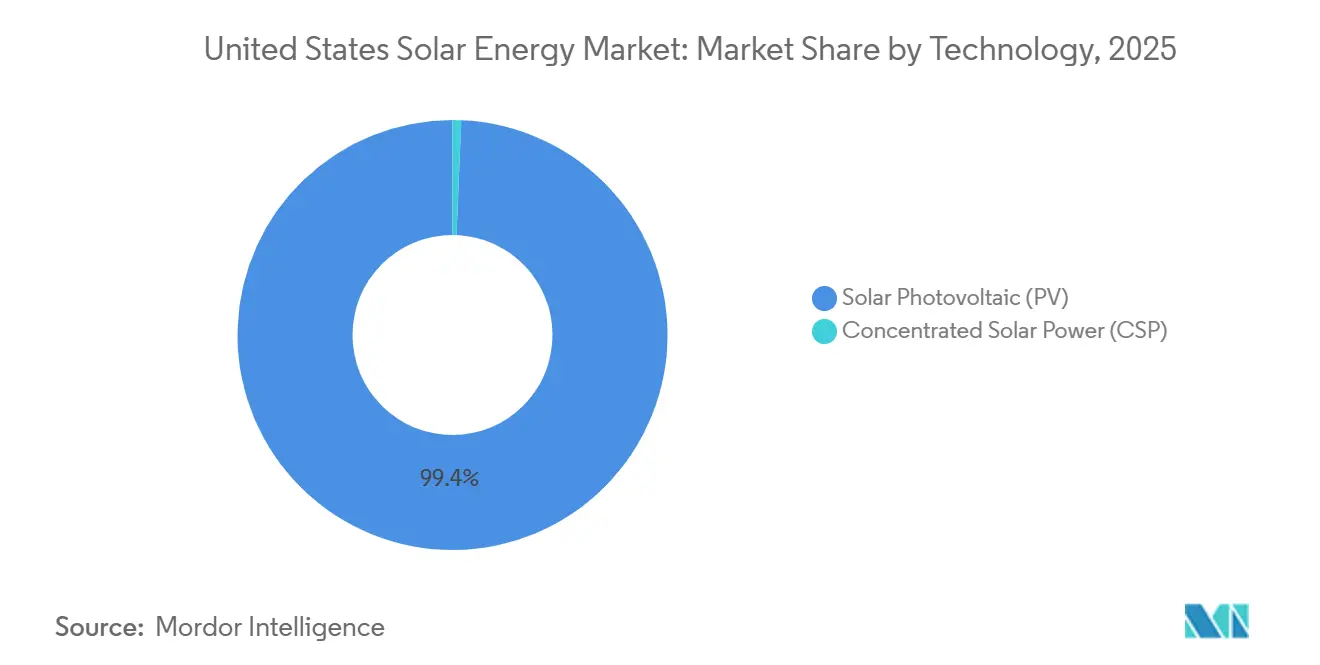

- Por tecnología, la energía fotovoltaica solar representó el 99,35% de la participación del mercado de energía solar de los Estados Unidos en 2025, mientras que la energía solar de concentración se expandió a una tasa de solo el 2,1% de CAGR hasta 2031.

- Por tipo de red, los sistemas conectados a la red captaron el 97,6% de la capacidad instalada en 2025, mientras que los sistemas fuera de la red avanzan a una sólida tasa de CAGR del 19,7% hasta 2031.

- Por usuario final, los proyectos a escala de servicios públicos representaron el 73% de la capacidad en 2025, pero las instalaciones residenciales son el segmento de mayor crecimiento con una CAGR del 18,3% hasta 2031 en el Mercado de Energía Solar de los Estados Unidos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Fiscales de la Ley de Reducción de la Inflación (IRA) que Aceleran los Acuerdos de Compra de Energía a Escala de Servicios Públicos | +3.2% | Nacional, con concentración en Texas, California, corredores industriales del Medio Oeste | Largo plazo (≥ 4 años) |

| Combinación de Almacenamiento en el Borde de la Red que Mejora la Bancabilidad de los Proyectos | +2.1% | Nacional, más fuerte en California, Texas, Hawái | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Cero Emisiones Netas que Impulsan los Acuerdos de Compra de Energía Comercial e Industrial | +1.8% | Nacional, liderado por centros tecnológicos en California, Virginia, Carolina del Norte | Mediano plazo (2-4 años) |

| Programas de Energía Solar Comunitaria que Amplían el Acceso en Estados de Alta Población | +1.4% | Noreste (Nueva York, Massachusetts, Nueva Jersey), Minnesota, Illinois | Mediano plazo (2-4 años) |

| Créditos de Fabricación Nacional que Reducen el Riesgo de Importación de Módulos | +1.6% | Nacional, fabricación concentrada en el Sureste (Alabama, Luisiana, Georgia) | Largo plazo (≥ 4 años) |

| Agrivoltaica que Mejora la Economía del Uso del Suelo en el Medio Oeste | +0.9% | Medio Oeste (Iowa, Minnesota, Wisconsin), expandiéndose a las Grandes Llanuras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Fiscales de la Ley de Reducción de la Inflación que Aceleran los Acuerdos de Compra de Energía a Escala de Servicios Públicos

El crédito fiscal a la inversión ilimitado del 30% y el crédito fiscal a la producción de USD 26 por MWh extendidos hasta 2034 han puesto fin a los ciclos de adquisición de auge y caída, permitiendo a los desarrolladores suscribir proyectos en Ohio y Pensilvania que antes quedaban rezagados frente al Suroeste en términos económicos. La acumulación de complementos por salario prevaleciente y contenido nacional puede elevar los beneficios fiscales totales por encima del 50% del costo del proyecto, un cambio que redirige el capital hacia las regiones de cierre de plantas de carbón bajo el Plan de Buen Vecino de la EPA. Los compradores corporativos contrataron 16,6 GW de acuerdos de compra de energía solar en 2024 y se sienten cómodos con plazos de 15 a 20 años porque la certeza de la IRA reduce el riesgo de ingresos. La diversificación resultante de la cartera está ampliando la huella del mercado de energía solar de los Estados Unidos más allá de los estados del cinturón solar tradicional. Como resultado, el crecimiento de la capacidad a largo plazo ahora se alinea más estrechamente con los calendarios de actualización de la transmisión que con las fechas de vencimiento de la política federal.

Combinación de Almacenamiento en el Borde de la Red que Mejora la Bancabilidad de los Proyectos

Los proyectos híbridos de solar más batería representaron el 63% de la capacidad en las colas de interconexión durante 2024, impulsados por los beneficios de depreciación acelerada y la capacidad de trasladar energía a las horas vespertinas cuando los precios mayoristas triplican los niveles del mediodía. El régimen NEM 3.0 de California alargó los períodos de recuperación de la inversión de la energía solar independiente, pero agregar una batería de 10 kWh restaura el retorno de la inversión del propietario y estabiliza la demanda de la red durante los picos de crepúsculo de alto precio. Los desarrolladores de servicios públicos en Texas habitualmente conectan sistemas de iones de litio de 4 horas para capturar los precios de escasez de ERCOT, que se dispararon a USD 5.000 por MWh durante la ola de calor de agosto de 2024. Los prestamistas ahora consideran los activos combinados con almacenamiento como de menor riesgo, reduciendo los diferenciales de deuda hasta en 30 puntos básicos. Esta ventaja crediticia está acelerando la penetración de mercado de los sistemas integrados en todo el mercado de energía solar de los Estados Unidos.

Mandatos Corporativos de Cero Emisiones Netas que Impulsan los Acuerdos de Compra de Energía Comercial e Industrial

Más de 100 GW de compromisos renovables corporativos anunciados entre 2020 y 2024, aproximadamente el 80% solar, están anclados en reducciones de emisiones de Alcance 2 bajo las directrices de Objetivos Basados en la Ciencia y RE100. Amazon, Google y Microsoft por sí solos firmaron más de 20 GW de acuerdos de compra de energía solar en 2024-2025 a precios que oscilan entre USD 25 y USD 35 por MWh, por debajo de las tarifas de los servicios públicos en los corredores de centros de datos de Virginia y Carolina del Norte. Los clientes comerciales más pequeños adoptan suscripciones de matrices compartidas o sistemas en el sitio financiados a través de acuerdos de compra de energía de terceros, asegurando reducciones en el costo de la electricidad del 15-25% frente a las tarifas minoristas. Estos acuerdos están alargando los plazos de los acuerdos de compra de energía y suavizando la visibilidad de los ingresos para los desarrolladores en todo el mercado de energía solar de los Estados Unidos.

Programas de Energía Solar Comunitaria que Amplían el Acceso en Estados de Alta Población

La capacidad de energía solar comunitaria alcanzó 7,87 GW en 39 estados a mediados de 2024, añadiendo 1,7 GW en el año anterior a medida que los estados aumentaron los límites de suscriptores y aceleraron la interconexión.[1]Laboratorio Nacional de Energías Renovables, "Perspectiva del Mercado de Energía Solar Comunitaria 2025," nrel.gov El Complemento de Energía Solar Comunitaria Inclusiva de Nueva York ahora ofrece primas de USD 0,05 por kWh para proyectos que atienden a hogares de bajos ingresos, lo que permite a los desarrolladores trasladar descuentos en facturas del 20% sin comprimir los rendimientos. Illinois asignó 575 MW de bloques de energía solar comunitaria en 2024, reservando el 40% para zonas de justicia ambiental, y las plataformas de inscripción digital han reducido a la mitad los costos de adquisición por cliente. El modelo amplía el mercado de energía solar de los Estados Unidos a inquilinos y hogares con techos sombreados que no pueden albergar instalaciones en tejados, ampliando constantemente su base de mercado potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cola de Interconexión que Aumentan los Plazos de Entrega Más Allá de los 36 Meses | -2.3% | Nacional, más grave en las regiones MISO, PJM, SPP | Mediano plazo (2-4 años) |

| Acciones Comerciales de las Secciones 201/301 que Causan Volatilidad en el Precio de los Módulos | -1.7% | Nacional, afectando a todos los tipos de proyectos | Corto plazo (≤ 2 años) |

| Aumento de la Congestión de la Transmisión que Limita los Proyectos de Servicios Públicos del Suroeste | -1.2% | Suroeste (California, Arizona, Nevada), Texas | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada que Infla los Costos de Ingeniería, Adquisición y Construcción en más del 18% Interanual | -1.5% | Nacional, agudo en estados de alto crecimiento (Texas, Florida, las Carolinas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cola de Interconexión que Aumentan los Plazos de Entrega Más Allá de los 36 Meses

Más de 2.600 GW de generación y almacenamiento se encontraban en las colas de los Estados Unidos a mediados de 2024, el 95% de ellos solar, eólico o baterías, equivalente a 2,4 veces la capacidad de red existente.[2]Laboratorio Nacional Lawrence Berkeley, "En Cola: Tendencias de Interconexión 2024," lbl.gov Los tiempos de espera promedian cinco años en MISO y PJM, elevando los costos de mantenimiento y erosionando las tasas internas de retorno de los proyectos hasta en un 12%. Si bien las reformas de estudio de grupos de la Orden 2023 agilizarán las nuevas solicitudes, 1.350 GW de proyectos heredados permanecen bajo las reglas antiguas y es poco probable que se resuelvan antes de 2028. Los desarrolladores buscan cada vez más estados con servicios públicos verticalmente integrados, como Florida y las Carolinas, donde las colas son más cortas y la planificación está coordinada. No obstante, los retrasos prolongados continúan frenando las perspectivas de crecimiento general del mercado de energía solar de los Estados Unidos.

Acciones Comerciales de las Secciones 201/301 que Causan Volatilidad en el Precio de los Módulos

Los aranceles de la Sección 201 y los derechos de la Sección 301 sobre celdas y módulos de origen chino, extendidos hasta 2026, introdujeron oscilaciones de precios del 15-25% que complicaron la fijación de precios de los contratos de ingeniería, adquisición y construcción.[3]Comisión de Comercio Internacional de los Estados Unidos, "Extensión de la Salvaguardia de Módulos Solares," usitc.gov Los hallazgos de anticircunvención del Departamento de Comercio en 2024 congelaron 15 GW de módulos del Sudeste Asiático en tránsito, causando retrasos en los proyectos y obligando a los desarrolladores a renegociar los acuerdos de compra de energía. Aunque la producción nacional está escalando bajo los créditos de la Sección 45X de la IRA, la producción está por detrás de la demanda, y los precios de los módulos rebotaron de USD 0,18 a USD 0,24 por vatio a mediados de 2025. Los acuerdos de suministro a largo plazo con fabricantes estadounidenses ofrecen certeza arancelaria, pero conllevan una prima de costo del 5-8%, comprimiendo los márgenes en el mercado de energía solar de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Película Delgada Gana Terreno en Medio del Dominio Cristalino

La energía fotovoltaica solar representó el 99,35% del mercado de energía solar de los Estados Unidos en 2025, expandiéndose a una CAGR del 10,98% hasta 2031.[4]Asociación de Industrias de Energía Solar, "Perspectiva del Mercado Solar de los EE. UU. Revisión Anual 2025," seia.org La tecnología de telururo de cadmio de First Solar, aunque representa menos del 5% de la capacidad, crece rápidamente porque su menor huella de carbono y su condición de contenido nacional desbloquean los máximos complementos de la Ley de Reducción de la Inflación (IRA). Las células TOPCon elevan las eficiencias de los módulos al 23%, reduciendo los costos del balance del sistema y reforzando el liderazgo del silicio cristalino. Los módulos bifaciales representan ahora el 60% de las plantas de servicios públicos, ofreciendo un rendimiento adicional del 10-20% en sitios reflectantes, un atributo incluido en el 60% de las solicitudes de propuestas de servicios públicos.

La energía solar de concentración permanece confinada a sitios heredados del suroeste, creciendo solo a una CAGR del 2,1%, limitada por costos de almacenamiento en sales fundidas tres veces superiores a los de las baterías de iones de litio. Los tándems de perovskita-silicio alcanzaron una eficiencia de laboratorio del 33,9% en 2024, pero enfrentan obstáculos de durabilidad, lo que implica una comercialización posterior a 2030. Si bien el silicio cristalino domina, el auge de la película delgada modera el riesgo de la cadena de suministro, reforzando la resiliencia en el mercado. Se proyecta que el tamaño del mercado de energía solar de los Estados Unidos vinculado a la película delgada se triplicará para 2031 a medida que entren en funcionamiento nuevas fábricas en Luisiana y Ohio.

Por Tipo de Red: La Resiliencia Impulsa la Aceleración Fuera de la Red

Los proyectos conectados a la red captaron el 97,6% de la capacidad en 2025 y siguen siendo la columna vertebral del mercado de energía solar de los Estados Unidos porque los créditos fiscales federales del 30-50% se aplican únicamente a los proyectos interconectados. Las tarifas de energía mayorista de entre USD 30 y USD 50 por MWh mantienen el costo nivelado de energía a escala de servicios públicos por debajo de los puntos de referencia del gas en los territorios de ERCOT y CAISO. Sin embargo, los cortes de energía por seguridad pública relacionados con incendios forestales en California han catalizado la demanda residencial respaldada por baterías, poniendo de relieve las brechas de resiliencia en las redes centralizadas.

Los sistemas fuera de la red y las microrredes avanzan a una CAGR del 19,7%, impulsados por clientes militares, hospitalarios y de centros de datos que aceptan costos de instalación más elevados a cambio de seguridad energética. El Departamento de Defensa instaló 450 MW de microrredes solares en 30 bases durante 2024-2025, ilustrando la escala del segmento. Los proyectos de sustitución de diésel en Alaska y las Dakotas logran períodos de recuperación de la inversión de 4 a 6 años a pesar de las condiciones adversas. En consecuencia, se prevé que el tamaño del mercado de energía solar de los Estados Unidos asignado a las aplicaciones fuera de la red supere los 11 GW para 2031, una porción modesta pero estratégica del crecimiento total.

Por Usuario Final: El Segmento Residencial Supera el Crecimiento a Escala de Servicios Públicos

Las plantas a escala de servicios públicos aportaron el 73% de la capacidad instalada en 2025, aprovechando los seguidores de un solo eje y los bajos precios del suelo para lograr un LCOE de entre 20 y 35 USD por MWh en el Mercado de Energía Solar de los Estados Unidos. Sin embargo, los retrasos en la interconexión y el riesgo de curtailment frenan los nuevos proyectos de instalación en suelo en MISO y CAISO, redirigiendo el capital hacia matrices conectadas a la red de distribución. Los contratos de compra de energía (PPA) corporativos que financiaron 16,6 GW en 2024 han comenzado a extenderse a duraciones de 15 a 20 años, ampliando la visibilidad del flujo de caja. No obstante, los modelos de mercado libre enfrentan compresión de ganancias cuando los márgenes mayoristas se reducen.

Las instalaciones residenciales avanzan a una CAGR del 18,3% a medida que la integración del almacenamiento restaura la economía bajo NEM 3.0 y proporciona seguro contra apagones. Sunrun y Tesla han agregado 1,2 GW de capacidad de plantas de energía virtual, generando a los propietarios entre 100 y 300 USD anuales, al tiempo que proporcionan a las empresas de servicios públicos reservas flexibles. La participación del mercado de energía solar de los Estados Unidos para los sistemas residenciales ascendió a 3 GW de adiciones anuales en 2025 y se proyecta que se duplique para 2031. Esta trayectoria subraya cómo la generación distribuida puede aliviar el estrés de la transmisión y aumentar la resiliencia general de la red dentro de la industria de energía solar de los Estados Unidos en su conjunto.

Análisis Geográfico

Texas lideró las nuevas construcciones en 2025 con más de 15 GW de capacidad a escala de servicios públicos, impulsado por el mercado de solo energía de ERCOT, que recompensa los activos de energía solar más almacenamiento que capturan precios de escasez de hasta 5.000 USD por MWh. California mantiene la mayor base instalada con más de 50 GW; sin embargo, la congestión de la red de transmisión forzó 2,6 TWh de curtailments en 2024, lo que señala la necesidad de acelerar las mejoras de líneas en el Mercado de Energía Solar de los Estados Unidos.

El sureste, Florida, Georgia y las Carolinas, se han convertido en un punto de crecimiento destacado porque las empresas de servicios públicos verticalmente integradas alinean la planificación de generación y transmisión, reduciendo los plazos de desarrollo a menos de dos años. Los estados del Medio Oeste, como Ohio y Pensilvania, son ahora más competitivos, ya que los complementos de contenido nacional de la IRA compensan la menor insolación, permitiendo tasas internas de retorno de proyectos similares a las de Arizona. Los modelos agrivoltaicos en Iowa y Minnesota generan ingresos combinados de cultivos y energía que superan los 1.200 USD por acre, aliviando los conflictos de uso del suelo y ampliando la huella del mercado de energía solar de los Estados Unidos.

El noreste aprovecha las políticas de energía solar comunitaria para llegar al 48% de los hogares que no pueden instalar paneles en sus tejados, con el Complemento de Energía Solar Comunitaria Inclusiva de Nueva York que eleva los rendimientos de los desarrolladores en 5 centavos por kWh. Alaska y Hawái despliegan microrredes para desplazar los costos del diésel de entre 0,40 y 0,80 USD por kWh, en consonancia con el estatuto de energías renovables al 100% de Hawái para 2045. Los déficits de transmisión en MISO y CAISO continúan orientando el capital hacia soluciones a nivel de distribución o detrás del medidor, fragmentando la concentración geográfica pero sosteniendo el crecimiento a nivel nacional en el mercado de energía solar de los Estados Unidos.

Panorama Competitivo

La concentración manufacturera es moderada en el Mercado de Energía Solar de los Estados Unidos: los cinco principales proveedores de módulos, First Solar, Hanwha Q CELLS, Canadian Solar, JinkoSolar y Trina Solar, mantuvieron aproximadamente el 60% de la cuota de envíos en 2025. La capacidad de 14 GW de telururo de cadmio de First Solar desbloquea los complementos completos de contenido nacional y salario prevaleciente, permitiéndole competir con las importaciones sujetas a aranceles en términos de costo del ciclo de vida. La instalación de 8,4 GW de Hanwha Q CELLS en Georgia, operativa desde finales de 2025, sitúa la producción de silicio cristalino a menos del 10% de los puntos de referencia de costos del Sudeste Asiático.

Los fabricantes de componentes como Enphase (microinversores) y Nextracker (seguidores) incorporan controles de aprendizaje automático que aumentan el rendimiento de los módulos bifaciales hasta en un 3%, especificados ahora en el 60% de las solicitudes de propuestas de servicios públicos. El desarrollo de proyectos sigue siendo fragmentado, con más de 200 empresas de ingeniería, adquisiciones y construcción (EPC) activas. Sunrun y Tesla agregan sistemas residenciales en carteras de servicios de red que generan ingresos recurrentes además de las ventas de sistemas. NextEra, Duke y Southern están consolidando sus carteras de proyectos para cumplir con los mandatos estatales de energía limpia, mientras que los propietarios de capital privado reciclan capital tras la fecha de entrada en operación comercial (COD). Las acciones comerciales de las Secciones 201 y 301 aceleran la construcción de la cadena de suministro nacional, pero aumentan el riesgo de fuente única si el aumento de la producción se retrasa respecto a la demanda, una dinámica seguida de cerca en todo el mercado de energía solar de los Estados Unidos.

Líderes de la Industria de Energía Solar de los Estados Unidos

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TPG adquirió Altus Power por USD 2.200 millones, asegurando la mayor cartera de energía solar a escala comercial del país.

- Abril de 2025: Boviet Solar inauguró una planta en Carolina del Norte valorada en USD 294 millones, lanzando una capacidad inicial de 2 GW con planes de alcanzar 4 GW.

- Abril de 2025: Waaree Energies ha obtenido la aprobación de su Consejo para duplicar su capacidad de fabricación de módulos solares en su instalación de Brookshire en Texas, Estados Unidos. La empresa está añadiendo una nueva unidad de 1,6 GW a su configuración existente de 1,6 GW, elevando la capacidad total a un significativo 3,2 GW, atendiendo específicamente al mercado estadounidense.

- Junio de 2024: Entergy y NextEra Energy Resources acordaron codesarrollar hasta 4,5 GW de activos solares y de almacenamiento.

Alcance del Informe del Mercado de Energía Solar de los Estados Unidos

La energía solar es la energía obtenida de los rayos del sol convertida en energía térmica o eléctrica. Es la forma de energía más limpia que abunda en la naturaleza. La energía solar se aprovecha mediante la fotovoltaica, la calefacción y refrigeración, y la energía solar concentrada. Gracias al desarrollo de tecnología resiliente, hoy en día la energía solar se utiliza principalmente para generar electricidad por parte de diversos consumidores, incluidos los residenciales, industriales y comerciales.

El mercado de energía solar de los Estados Unidos está segmentado por tecnología, tipo de red, usuario final y geografía. Por tecnología, el mercado está segmentado en fotovoltaica solar y energía solar concentrada. Por tipo de red, el mercado está segmentado en sistemas conectados a la red y fuera de la red. Por usuario final, el mercado está segmentado en instalaciones a escala de servicios públicos, comercial e industrial, y residencial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de la capacidad instalada, medida en gigavatios (GW).

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) |

| Conectada a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) | |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de energía solar de los Estados Unidos para 2031?

Se prevé que la capacidad instalada alcance 453,37 GW, expandiéndose a una CAGR del 10,96%.

¿Cómo están influyendo los incentivos fiscales de la IRA en los nuevos proyectos solares?

Los créditos ilimitados de inversión y producción, más los complementos de contenido nacional, ahora compensan hasta el 50% del costo del proyecto, mejorando la economía de los proyectos a nivel nacional.

¿Por qué están ganando impulso los proyectos híbridos de solar más almacenamiento?

Las baterías trasladan la producción solar a las horas vespertinas de alto precio, diversifican los ingresos y aseguran condiciones de financiamiento más favorables, acelerando el despliegue.

¿Cuál es el segmento de más rápido crecimiento en el mercado de energía solar de los Estados Unidos?

Las instalaciones residenciales en tejados, en particular los sistemas combinados con baterías, avanzan a una CAGR del 18,3% hasta 2031.

¿Cómo afectan los aranceles de las Secciones 201 y 301 al precio de los módulos?

Las acciones comerciales combinadas causan oscilaciones de precios del 15-25%, lo que lleva a los desarrolladores a favorecer los contratos a largo plazo con fabricantes nacionales para fijar los costos.

Última actualización de la página el: