Tamaño y Participación del Mercado de Calentadores Solares de Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calentadores Solares de Agua por Mordor Intelligence

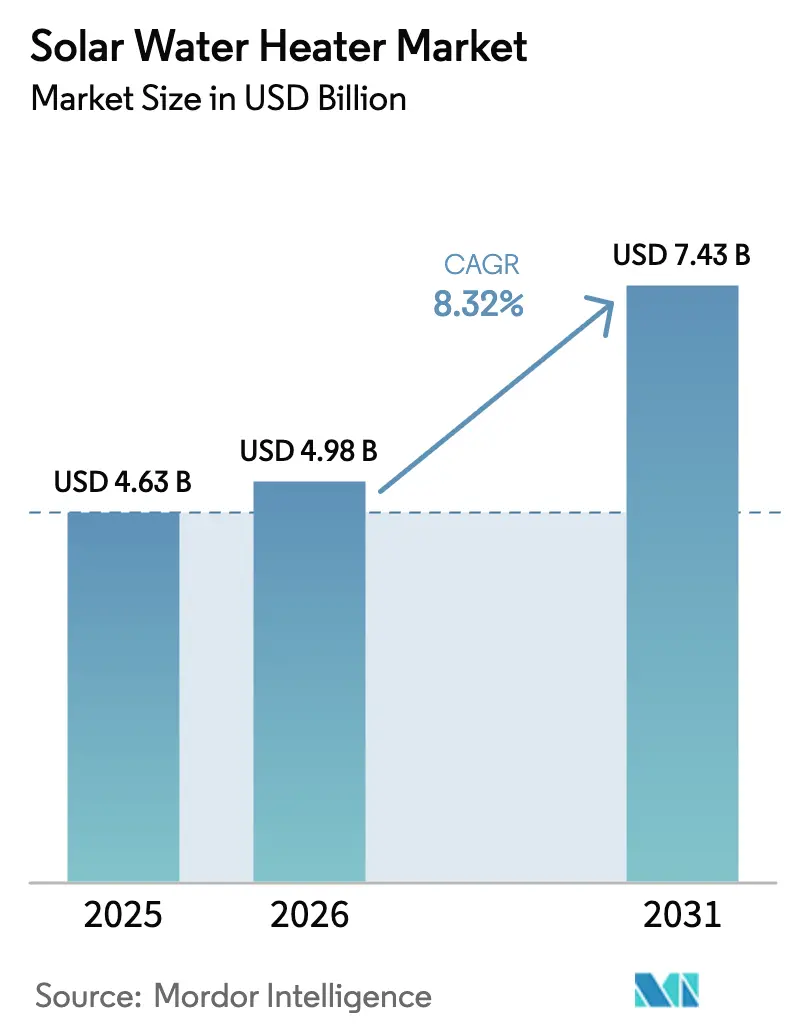

El tamaño del Mercado de Calentadores Solares de Agua fue valorado en USD 4,63 mil millones en 2025 y se estima que crecerá desde USD 4,98 mil millones en 2026 hasta alcanzar USD 7,43 mil millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031).

Los mandatos de política pública, la caída de los precios de los colectores, las renovaciones con sistemas híbridos y la demanda industrial de calor de proceso a baja temperatura están acelerando la adopción en entornos residenciales, comerciales e industriales. Los colectores vidriados, los tubos de vacío y las placas planas se benefician de recubrimientos selectivos mejorados que aumentan la eficiencia en invierno, mientras que la integración vertical en China e India está comprimiendo los costos de entrega para los compradores globales. Los híbridos de bomba de calor/solar están redefiniendo el mercado de renovación de Europa a medida que los constructores apuntan a los umbrales de la Directiva de Rendimiento de Edificios. Los compradores comerciales, especialmente hoteles y hospitales, están recurriendo al solar térmico para descarbonizar el calor de Alcance 1 y obtener certificaciones de edificios verdes. A nivel regional, Asia-Pacífico lidera en volumen, Europa en innovación híbrida y América del Norte en renovaciones multifamiliares impulsadas por normativas.

Conclusiones Clave del Informe

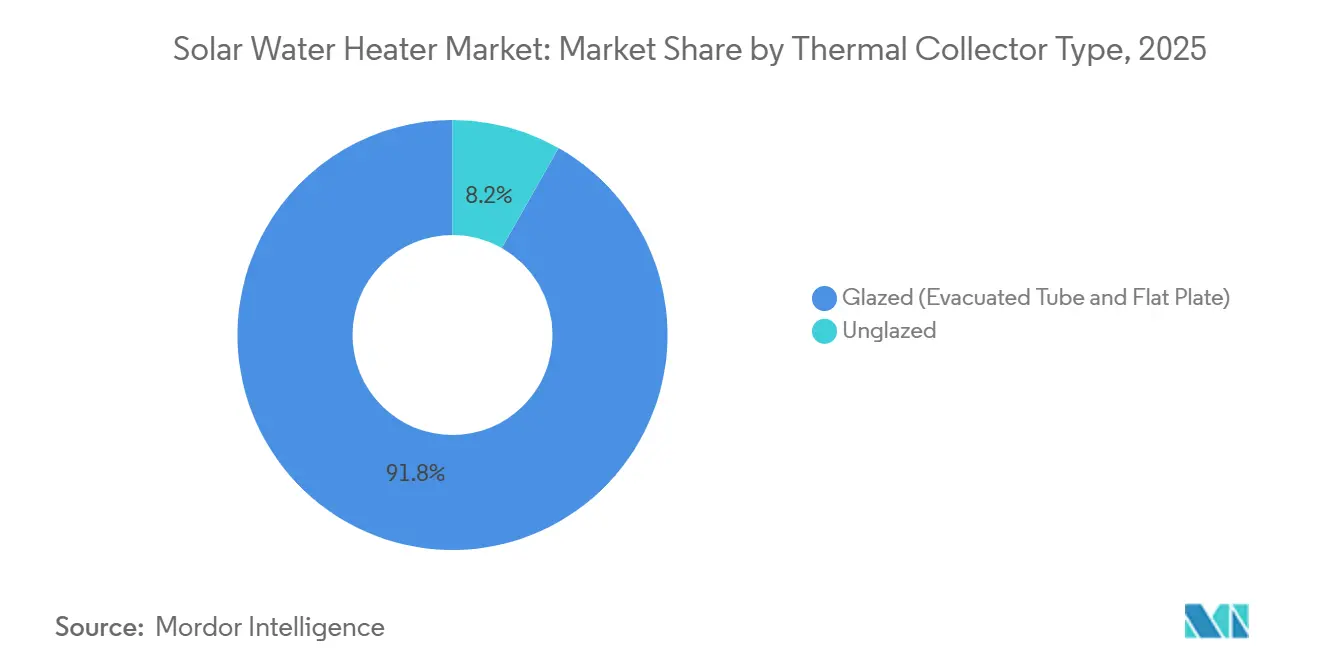

- Por tipo de colector térmico, los sistemas vidriados capturaron el 91,8% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 8,8% hasta 2031.

- Por tipo de sistema, las unidades de termosifón pasivo representaron el 62,5% de las instalaciones de 2025, mientras que los diseños de bombeo activo están preparados para la CAGR más rápida del 10,2% hasta 2031.

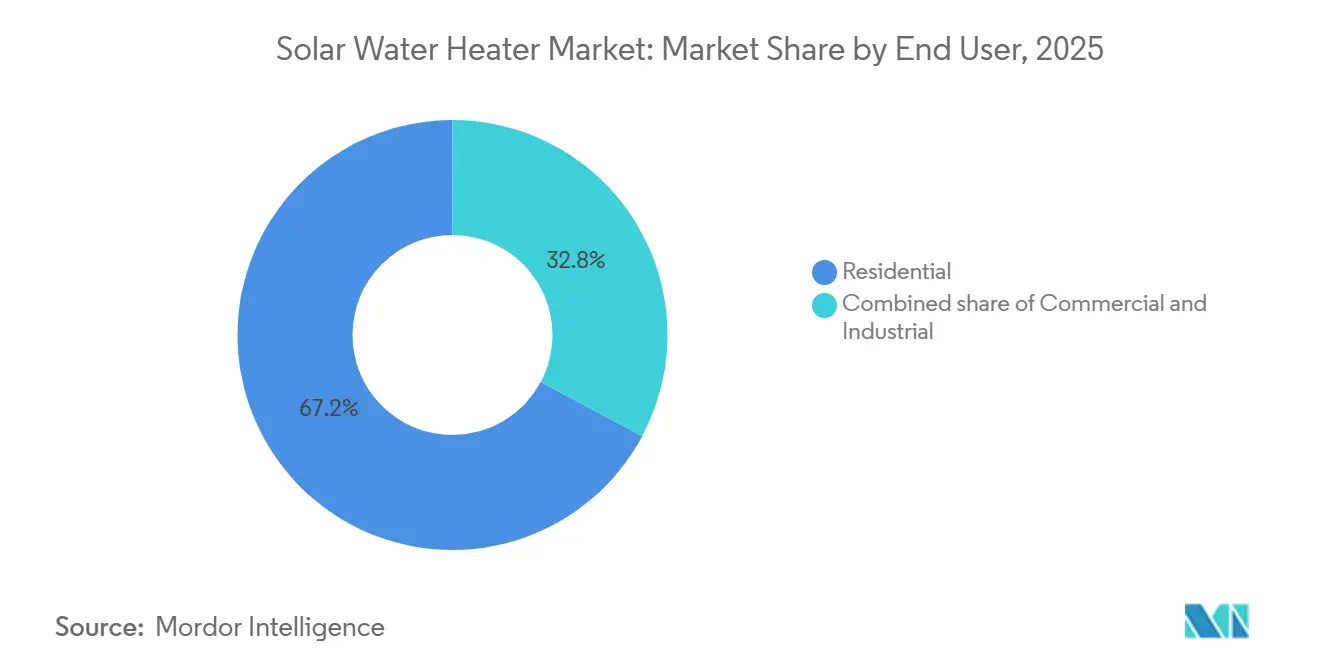

- Por usuario final, las instalaciones residenciales generaron el 67,2% de los ingresos en 2025, mientras que los despliegues comerciales están previstos para avanzar a una CAGR del 11,0% hasta 2031.

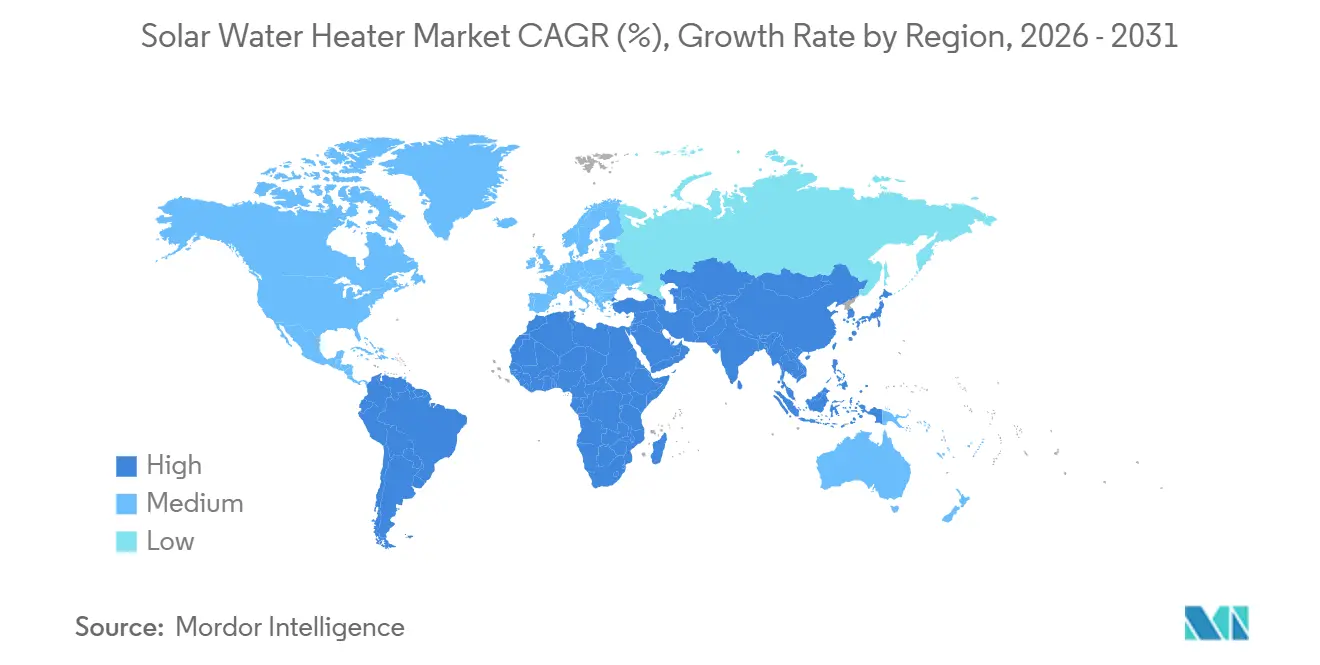

- Por geografía, Asia-Pacífico lideró con el 43,9% del mercado en 2025; se prevé que la región avance a una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Calentadores Solares de Agua

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de techos solares impulsados por políticas públicas generalizadas | +1.8% | China, India, Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de costos de colectores en China e India | +1.5% | Global, más fuerte en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Renovaciones híbridas de bomba de calor/solar en Europa | +0.9% | Alemania, España, países nórdicos | Mediano plazo (2-4 años) |

| Demanda industrial de calor de proceso a baja temperatura | +1.2% | Global, concentrado en centros de manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono de instalaciones de calentadores solares de agua | +0.7% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adquisición corporativa ESG para calor de Alcance 1 | +0.6% | Redes globales de hospitalidad y atención médica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Techos Solares Impulsados por Políticas Públicas Generalizadas

El Decimocuarto Plan Quinquenal de China extendió las obligaciones de solar térmico a 87 municipios adicionales de nivel 2 y nivel 3, obligando a los nuevos edificios residenciales de menos de 12 pisos a preinstalar sistemas en los techos.[1]Administración Nacional de Energía de China, "Disposiciones de Solar Térmico en el 14.° Plan Quinquenal," chinaenergyportal.org India elevó los subsidios de capital al 30% para las unidades de tubo de vacío en 2025, con el objetivo de añadir 10 millones de m² de área de colectores para 2027.[2]Ministerio de Energías Nuevas y Renovables, "Esquema de Subsidio de Capital para Calentamiento Solar de Agua," mnre.gov.in El Código Técnico de Edificación revisado de España ahora exige que el solar térmico proporcione la mitad de la demanda de agua caliente sanitaria en todas las viviendas nuevas, consolidando la adopción híbrida frente a los calentadores eléctricos puros. Estas normas reducen los períodos de recuperación de la inversión a menos de tres años en zonas de alta insolación, aunque los incentivos desiguales en varios estados de EE. UU. aún dificultan la adopción por parte de los contratistas a pesar del alivio fiscal federal.

Reducción de Costos de Colectores en China e India

Los precios de los tubos de vacío han caído un 22% desde 2023, situándose por debajo de USD 45 por metro cuadrado en lotes de grado exportación, a medida que las plantas chinas integradas verticalmente escalan las líneas de fusión de vidrio y recubrimiento. El programa de Incentivos Vinculados a la Producción de India atrajo USD 180 millones de nueva inversión fabril en 2024, reduciendo los plazos de entrega para los instaladores domésticos. Los precios de las placas planas siguen una deflación de costos similar gracias a la automatización de la extrusión de aluminio y el acristalamiento de polímeros, mientras que los avances en recubrimientos selectivos reducen la brecha de eficiencia invernal entre tecnologías. El hardware asequible está ampliando el acceso en Brasil, donde la adopción residencial de solar térmico aumentó un 34% interanual en 2025, ya que los sistemas no subsidiados superan a las duchas eléctricas en un ciclo de vida de siete años. Persiste la varianza de calidad: auditorías de terceros en 2025 encontraron que el 18% de los tubos de vacío de bajo costo no cumplían los estándares ISO 9806, lo que llevó a una inspección aduanera más estricta en los principales destinos.

Renovaciones Híbridas de Bomba de Calor/Solar en Europa

La Directiva de Rendimiento de Edificios de Europa exige que todas las viviendas alcancen el Certificado de Eficiencia Energética C o superior para 2030. Las renovaciones híbridas que combinan colectores solares con bombas de calor de fuente de aire permiten a los propietarios alemanes reducir el consumo eléctrico en un 40% mientras cumplen el umbral de calor renovable de la normativa.[3]Bosch Thermotechnology, "Informe de Rendimiento del Sistema Híbrido Solar-Bomba de Calor 2025," bosch-thermotechnology.com La subvención Enova de Noruega ahora reembolsa el 35% de los costos híbridos, impulsando la adopción residencial de solar térmico un 29% en 2025. Los proyectos piloto de hospitales holandeses mostraron una reducción del 52% en el ciclo del compresor al añadir precalentamiento solar, extendiendo la vida útil de la bomba de calor y reduciendo drásticamente los gastos operativos. A pesar de una prima inicial del 20% sobre los sistemas independientes, las menores facturas de servicios públicos en países con precios de energía elevados recuperan la diferencia en menos de cuatro años.

Demanda Industrial de Calor de Proceso a Baja Temperatura

Los procesadores textiles, lácteos y farmacéuticos están instalando colectores para suministrar agua a 60–90 °C donde antes dominaban las calderas de combustibles fósiles. El esquema Perform Achieve Trade de India impulsó 340.000 m² de adiciones de colectores en el sector textil durante 2025. Las lecherías australianas ahora logran fracciones solares del 55% en las líneas de pasteurización combinando placas planas con recuperación de calor. Una planta farmacéutica de Zhejiang registró un período de recuperación de 3,1 años y una reducción anual de 1.800 tCO₂ gracias a su conjunto de tubos de vacío de 2025, incluso después de añadir tanques de almacenamiento; los costos nivelados de calor solar industrial de USD 0,03–0,05 por kWh superan al diésel y a la electricidad de red en regiones sin acceso a gasoductos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto costo de capital inicial frente a calentadores eléctricos | -0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de calentadores de agua con bomba de calor | -0.9% | América del Norte, Europa, regiones templadas de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fragilidad de los tubos de vidrio en la cadena de suministro | -0.5% | Global, afecta especialmente las exportaciones de larga distancia desde China a América Latina y África | Corto plazo (≤ 2 años) |

| Incertidumbre de política para solar térmico frente a fotovoltaico | -0.4% | América del Norte, mercados europeos selectos, economías emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial Frente a Calentadores Eléctricos

Un conjunto solar residencial de 300 litros cuesta entre USD 1.200 y USD 1.800 instalado, frente a USD 400–600 para un tanque de resistencia, lo que extiende los períodos de recuperación a 8–10 años en estados de EE. UU. con tarifas eléctricas bajas.[4]Departamento de Energía de EE. UU., "Hoja Informativa sobre Calentamiento de Agua Residencial 2026," energy.gov Solo el 12% de los instaladores estadounidenses ofrecía financiamiento en factura en 2025, lo que frena la adopción en comparación con los préstamos fotovoltaicos. Los híbridos europeos superan los EUR 5.000, y una encuesta alemana de 2025 mostró que el 61% de los hogares subestimó los ahorros del ciclo de vida en más del 30%. Están surgiendo modelos de arrendamiento; la suscripción sin pago inicial de España se lanzó en 2025, pero la claridad fiscal sobre la titularidad de los activos sigue sin resolverse.

Competencia de Calentadores de Agua con Bomba de Calor

Los calentadores de bomba de calor de velocidad variable con COP superiores a 3,5 registraron un crecimiento del 41% en envíos en Estados Unidos durante 2025, impulsados por los incentivos de la Ley de Reducción de la Inflación que cubren el 30% del costo instalado. Las unidades Eco Cute basadas en CO₂ de Japón mantuvieron el 52% de las ventas de 2025 gracias a sus diseños interiores compactos y los reembolsos de las empresas de servicios públicos. Las bombas de calor no requieren perforaciones en el techo, ofrecen integración plug-and-play con el hogar inteligente y a menudo tienen costos instalados más bajos que los conjuntos solares en zonas templadas. Los proveedores de solar contrarrestan con paquetes híbridos y controladores predictivos. La línea Vitosol 2025 de Viessmann alcanzó fracciones de calor renovable del 67% en pruebas alemanas, aunque la batalla por la cuota residencial sigue siendo intensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Colector Térmico: La Eficiencia Impulsa la Ventaja del Vidriado

En 2025, los colectores de tubo de vacío vidriado y placa plana capturaron el 91,8% de los ingresos, y el segmento avanza hacia una CAGR del 8,8% hasta 2031, a medida que los responsables de políticas exigen eficiencia térmica durante todo el año. Los tubos de vacío dominan en China e India, donde prevalecen inviernos por debajo de 10 °C; sus cámaras de vacío mantienen eficiencias anuales superiores al 60% incluso con deltas ambientales de 20 °C. Las placas planas son preferidas en climas mediterráneos y tropicales, donde los menores costos de hardware y los montajes más sencillos superan las modestas pérdidas invernales. Se proyecta que el tamaño del mercado de calentadores solares de agua para colectores vidriados aumente junto con las innovaciones en recubrimientos selectivos que elevan la absortancia por encima de 0,95, cerrando la brecha de rendimiento.

La convergencia tecnológica se está acelerando: el acristalamiento de polímeros reduce el peso de la placa plana en un 35% y los daños por envío en un 18% a expensas de garantías UV más cortas, mientras que los tubos de vacío con tubería de calor aceleran la instalación en un 22%. El cumplimiento de ISO 9806 y Solar Keymark es ahora obligatorio para los reembolsos de la Unión Europea, lo que obliga a los exportadores de bajo costo a mejorar los controles de calidad. Las esteras de polipropileno sin vidrio conservan un pequeño nicho de calentamiento de piscinas, pero enfrentan saturación a medida que las soluciones de cubierta ofrecen ganancias pasivas a un costo comparable.

Por Tipo de Sistema: Las Bombas Activas Avanzan sobre el Territorio Pasivo

Las unidades de termosifón pasivo representaron el 62,5% de los envíos de 2025 gracias al consumo nulo de electricidad y la simplicidad mecánica apreciada en viviendas unifamiliares de Asia-Pacífico y América Latina. Sin embargo, se prevé que las arquitecturas de bombeo activo registren la CAGR más rápida del 10,2% hasta 2031, lo que refleja las renovaciones comerciales que requieren tanques en sótano, control preciso de temperatura y monitoreo digital. En Alemania, la participación del mercado de calentadores solares de agua de los híbridos que combinan solar activo y bombas de calor saltó a 34.000 unidades en 2025 tras los incentivos que recompensaron los porcentajes de calor renovable.

Los sistemas activos permiten a los ingenieros colocar tanques de almacenamiento de 5.000 litros debajo de los colectores, algo crítico para hoteles de varios pisos y plantas industriales con volumen limitado en el techo, mientras que los controladores inteligentes modulan la velocidad de la bomba según el aislamiento y las señales tarifarias. En India aparecieron en 2025 nuevos diseños de termosifón con calentadores eléctricos de respaldo integrados, mejorando la fiabilidad durante el monzón sin necesidad de bombas. El tamaño del mercado de calentadores solares de agua para configuraciones activas está posicionado para beneficiarse de los umbrales de Ecodiseño que favorecen indirectamente los controles avanzados en la Unión Europea.

Por Usuario Final: La Demanda Comercial se Acelera

Los usuarios residenciales generaron el 67,2% de los ingresos de 2025, ya que los mandatos de vivienda chinos e indios institucionalizaron los sistemas en techos para edificios de baja altura. Sin embargo, los hoteles, hospitales y escuelas están previstos para registrar la CAGR más rápida del 11,0% hasta 2031, a medida que los propietarios persiguen la descarbonización de Alcance 1 y las calificaciones de edificios verdes. Un estudio europeo de hoteles que abarcó 120 propiedades documentó ahorros del 38% en gas fósil donde el solar cubría entre el 50% y el 70% de la demanda de agua caliente, aumentando el valor de los activos mediante certificaciones BREEAM.

El calor industrial a baja temperatura sigue siendo una frontera inexplorada: los sectores textil, lácteo y farmacéutico consumieron juntos 1,2 millones de TJ solo en India, pero el solar actualmente suministra menos del 2%. Una cooperativa lechera brasileña que instaló 1.200 m² de tubos de vacío en 2025 desplazó 220.000 m³ de gas natural y generó 1.800 créditos de carbono voluntarios. Las limitaciones de espacio y almacenamiento elevan el costo de capital del proyecto hasta un 30%, pero los paquetes industriales modulares lanzados en 2025 por Bosch redujeron los plazos de diseño a puesta en marcha en un 55%, ampliando el grupo de compradores potenciales.

Análisis Geográfico

Asia-Pacífico retuvo el 43,9% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 9,1% hasta 2031, respaldada por las adiciones anuales de 18,5 millones de m² de colectores de China y los subsidios de capital del 30% de India para tubos de vacío. Los precios de los tubos de grado exportación por debajo de USD 45 por m² permitieron a los fabricantes chinos penetrar en 87 países, mientras que India apunta a 10 millones de m² de nueva capacidad para 2027, elevando las instalaciones rurales un 28% interanual en 2025. La base madura pero estable de Japón de 47.000 instalaciones anuales se está hibridando cada vez más con bombas de calor de CO₂ donde la energía de red supera los JPY 30 por kWh.

El impulso de Europa proviene de las regulaciones de renovación y la innovación híbrida. Alemania registró 112.000 instalaciones en 2025, ya que los objetivos de la Directiva de Rendimiento de Edificios llevaron al 78% de los sistemas a combinaciones de solar y bomba de calor. El mandato de España para 2026 de una contribución solar del 50% en viviendas nuevas añadirá aproximadamente 180.000 sistemas anuales en zonas mediterráneas con insolación superior a 1.800 kWh/m². El campo híbrido de calefacción urbana de Dinamarca conectó 5.000 m² de placas planas a un almacén estacional de 10.000 m³, logrando una fracción solar del 35% en 2025.

América del Norte, América del Sur y Oriente Medio forman nichos de alto crecimiento. El código Título 24 de California impulsó 18.000 instalaciones de precalentamiento multifamiliar en 2025. Los subsidios CONAVI de México propiciaron un salto residencial del 22%, mientras que los proyectos hospitalarios de Brasil lograron períodos de recuperación de tres años y la certificación LEED Oro. Arabia Saudita destinó USD 120 millones en 2025 para el despliegue de solar térmico industrial bajo Visión 2030, llevando calor de proceso a 70–90 °C a parques petroquímicos. Los agregadores sudafricanos monetizan las instalaciones residenciales mediante créditos de carbono voluntarios, manteniendo los períodos de recuperación sin subsidios por debajo de cuatro años incluso sin tarifas de inyección a la red.

Panorama Competitivo

Panorama Competitivo

Los 10 principales fabricantes capturaron un estimado del 48% de los ingresos globales en 2025, lo que indica una consolidación moderada. Los líderes chinos integrados verticalmente, incluidos Himin Solar, Jiangsu Sunpower y Zhejiang JiaDeLe, reducen los costos de extremo a extremo en un 25–30% mediante líneas de vidrio borosilicato propias y plantas de recubrimiento automatizadas, lo que les permite una entrada agresiva en América Latina y África. Los actores occidentales establecidos, incluidos Rheem, A.O. Smith, Bosch Thermotechnology y Viessmann, están pivotando hacia híbridos premium, combinando controladores impulsados por inteligencia artificial, garantías extendidas y diagnósticos remotos para clientes comerciales dispuestos a pagar primas de precio del 20–30%.

La innovación se centra en la resiliencia del envío y la optimización digital. Bosch presentó 14 patentes de tubos de composite polimérico en 2025 que reducen las roturas en el flete en un 18% y aun así superan las pruebas ISO 9806, mientras que los algoritmos predictivos de Viessmann desplazan temporalmente las entradas solar, de bomba de calor y de resistencia para reducir los picos de electricidad en un 30% en pruebas de campo. El desembolso del Incentivo Vinculado a la Producción de India de USD 180 millones en 2024 sembró capacidad doméstica para V-Guard y Racold, reduciendo los plazos de importación y diversificando el suministro global.

Persisten oportunidades de espacio en blanco en las renovaciones híbridas de Europa y el calor industrial a baja temperatura. Solo el 15% de las instalaciones residenciales europeas contaba con una interfaz de bomba de calor en 2025, a pesar de los ahorros del ciclo de vida superiores al 25% en zonas con precios de energía elevados. El solar actualmente cubre menos del 2% del calor de proceso global a baja temperatura, aunque los costos nivelados superan a las calderas eléctricas en aproximadamente un 40% en 2025. Los agregadores de créditos de carbono añaden una nueva capa competitiva, con una empresa sudafricana que monetizó 22.000 créditos de 14.500 sistemas en 2025 a USD 12–18 por tCO₂.

Líderes de la Industria de Calentadores Solares de Agua

Himin Solar Energy Group

Ariston Thermo SpA (incl. Racold & Chromagen)

Rheem Manufacturing Co.

A. O. Smith Corp.

Bosch Thermotechnology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oekoboiler Swiss AG, un fabricante suizo de soluciones de agua caliente energéticamente eficientes, está ampliando los límites de la tecnología de construcción sostenible. Sus sistemas integrados de bomba de calor y solares atienden tanto a propiedades residenciales como comerciales en toda Suiza.

- Enero de 2026: CyboEnergy anunció avances en el desarrollo y comercialización de su solución de calentamiento de agua solar fotovoltaica CyboInverter H. Esta tecnología permite que los calentadores de agua eléctricos estándar funcionen directamente utilizando energía solar. La iniciativa tiene como objetivo reducir los costos de energía, mejorar la independencia de la red eléctrica y promover la adopción de tecnologías de calentamiento de agua con energías renovables.

- Octubre de 2025: Enphase Energy, Inc. ha ampliado sus capacidades de Gestión de Energía IQ para abarcar determinados calentadores de agua eléctricos en Bélgica, los Países Bajos y Suiza. Esta actualización, impulsada por el Enphase IQ Energy Router, permite a los propietarios tener un mayor control sobre su consumo de energía, que abarca solar, baterías, cargadores de vehículos eléctricos (EV), bombas de calor y, ahora, calentadores de agua eléctricos, todo dentro de un sistema unificado.

- Mayo de 2025: Lennox y Ariston Group se han asociado en una empresa conjunta, con el objetivo de ofrecer una gama competitiva de calentadores de agua residenciales a los propietarios de viviendas en todo Estados Unidos y Canadá.

Alcance del Informe Global del Mercado de Calentadores Solares de Agua

Un Calentador Solar de Agua genera agua caliente utilizando la energía calorífica solar. Un colector solar conectado a un tanque de almacenamiento de agua y ubicado en la parte superior de un edificio constituye un calentador solar de agua estándar. Los calentadores solares de agua son un paso significativo hacia un estilo de vida más sostenible.

El Mercado de Calentadores Solares de Agua está segmentado por tipo de colector térmico, tipo de sistema, usuario final y geografía. Por tipo de colector térmico, el mercado se segmenta en vidriado (tubo de vacío y placa plana) y sin vidrio. Por tipo de sistema, el mercado se segmenta en activo/bombeado y pasivo/termosifón. El usuario final incluye residencial, comercial e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de calentadores solares de agua en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Vidriado (Tubo de Vacío y Placa Plana) |

| Sin Vidrio |

| Activo (Bombeado) |

| Pasivo (Termosifón) |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Colector Térmico | Vidriado (Tubo de Vacío y Placa Plana) | |

| Sin Vidrio | ||

| Por Tipo de Sistema | Activo (Bombeado) | |

| Pasivo (Termosifón) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el calentamiento solar de agua global entre 2026 y 2031?

Se proyecta que el segmento registre una CAGR del 8,32%, llevando los ingresos de USD 4,98 mil millones en 2026 a USD 7,43 mil millones en 2031.

¿Qué tipo de colector liderará las instalaciones hasta 2031?

Los colectores vidriados —tubos de vacío y placas planas— están previstos para mantener el dominio, con más del 90% de los ingresos y un crecimiento a una CAGR del 8,8%.

¿Por qué los sistemas de bombeo activo están ganando popularidad?

Permiten la colocación de tanques en sótano, habilitan controles de precisión y se integran perfectamente con los híbridos de bomba de calor, lo que los hace atractivos para proyectos comerciales de varios pisos.

¿Qué región compra actualmente la mayor cantidad de calentadores solares de agua?

Asia-Pacífico representó el 43,9% de los ingresos globales en 2025, impulsada por los mandatos municipales de China y las extensiones de subsidios de India.

¿Cómo se financian los calentadores solares de agua en mercados sensibles al costo?

Las herramientas van desde subsidios de capital y créditos fiscales hasta la emergente monetización de créditos de carbono y modelos de arrendamiento sin pago inicial, que en conjunto reducen los períodos de recuperación típicos a menos de cuatro años en zonas de alta insolación.

¿Qué amenaza representan los calentadores de agua con bomba de calor?

En regiones templadas con sol inconsistente, las bombas de calor de velocidad variable ofrecen menores costos iniciales y facilidad de instalación, ganando cuota de mercado a menos que los proveedores de solar ofrezcan soluciones híbridas o de conmutación inteligente.

Última actualización de la página el: