Tamaño y Participación del Mercado de Sistemas de Sonar

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Sonar por Mordor Intelligence

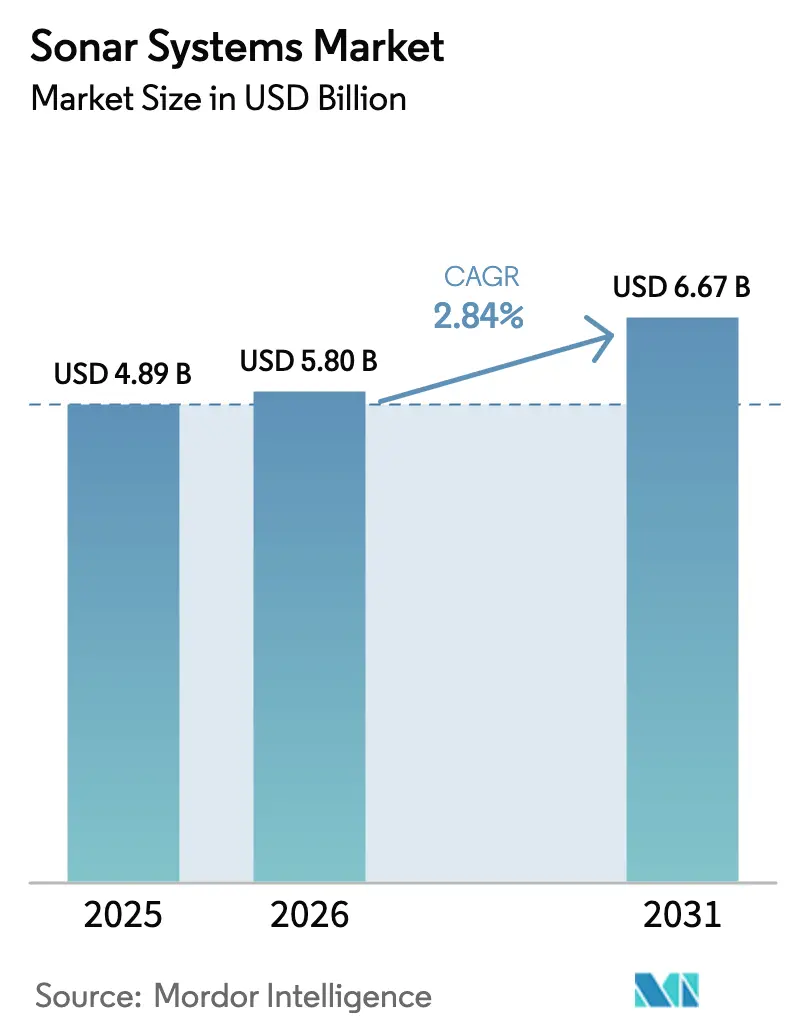

Se espera que el tamaño del mercado de sistemas de sonar crezca de USD 4.890 millones en 2025 a USD 5.800 millones en 2026 y se prevé que alcance USD 6.670 millones en 2031 a una CAGR del 2,84% durante el período 2026-2031. Este modesto crecimiento global oculta un cambio estructural, ya que los presupuestos de adquisición se desplazan desde hardware de gran tamaño montado en el casco hacia matrices acústicas definidas por software y vehículos autónomos que ofrecen una cobertura más exhaustiva a menores costos durante su ciclo de vida. [1]Fuente: Departamento de la Marina, "Estimaciones Presupuestarias del Ejercicio Fiscal 2025," SECNAV.NAVY.MIL Las armadas están orientando los fondos hacia el procesamiento de señales mediante computación en el borde, mientras que los operadores comerciales utilizan flotas de vehículos autónomos submarinos multiestáticos para acortar los ciclos de inspección y reducir los costos de fletamento de embarcaciones. La creciente construcción de parques eólicos marinos, las normas más estrictas de la Organización Marítima Internacional sobre ruido submarino y la clasificación de objetivos habilitada por inteligencia artificial continúan ampliando la base comercial direccionable. Al mismo tiempo, las persistentes deficiencias en el endurecimiento cibernético y el auge de las alternativas de detección óptica o magnética mantienen una alta presión competitiva, lo que obliga a los proveedores a diferenciarse mediante arquitecturas abiertas, pilas de software de inteligencia artificial soberana y modelos de servicio llave en mano.

Conclusiones Clave del Informe

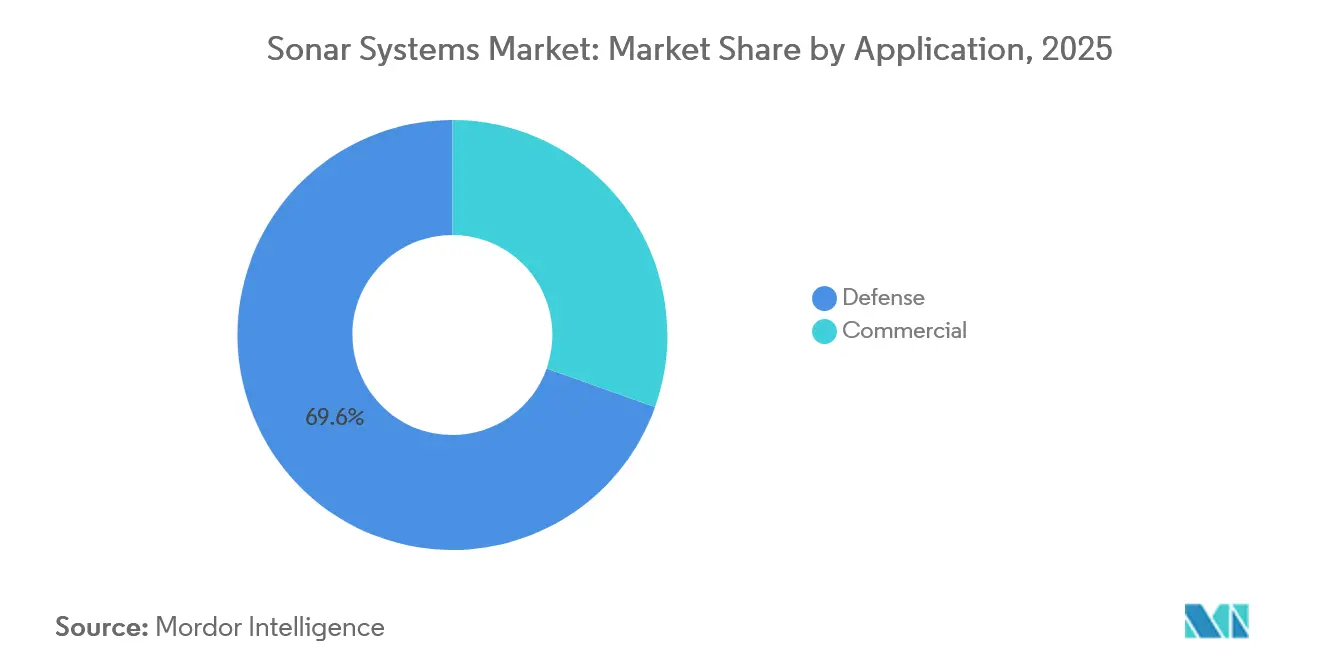

- Por aplicación, la defensa retuvo el 69,87% de la participación del mercado de sistemas de sonar en 2025, mientras que se proyecta que el segmento comercial registre la CAGR más rápida del 4,30% entre 2026 y 2031.

- Por tecnología, el sonar pasivo lideró con una participación del 54,70% en 2025; se prevé que las soluciones multiestáticas se expandan a una CAGR del 5,10% hasta 2031.

- Por plataforma de instalación, los sistemas montados en buques representaron el 47,10% de los ingresos en 2025, mientras que se espera que las plataformas no tripuladas crezcan a una CAGR del 6,65% hasta 2031.

- Por tipo de montaje, los transductores montados en el casco representaron el 46,25% del mercado de sistemas de sonar en 2025, y se proyecta que los nodos de fondo marino crezcan a una CAGR del 6,05% hasta 2031.

- Por frecuencia, las matrices de frecuencia media captaron el 47,35% de los ingresos en 2025; se prevé que los sistemas de alta frecuencia registren una CAGR del 5,78% hasta 2031.

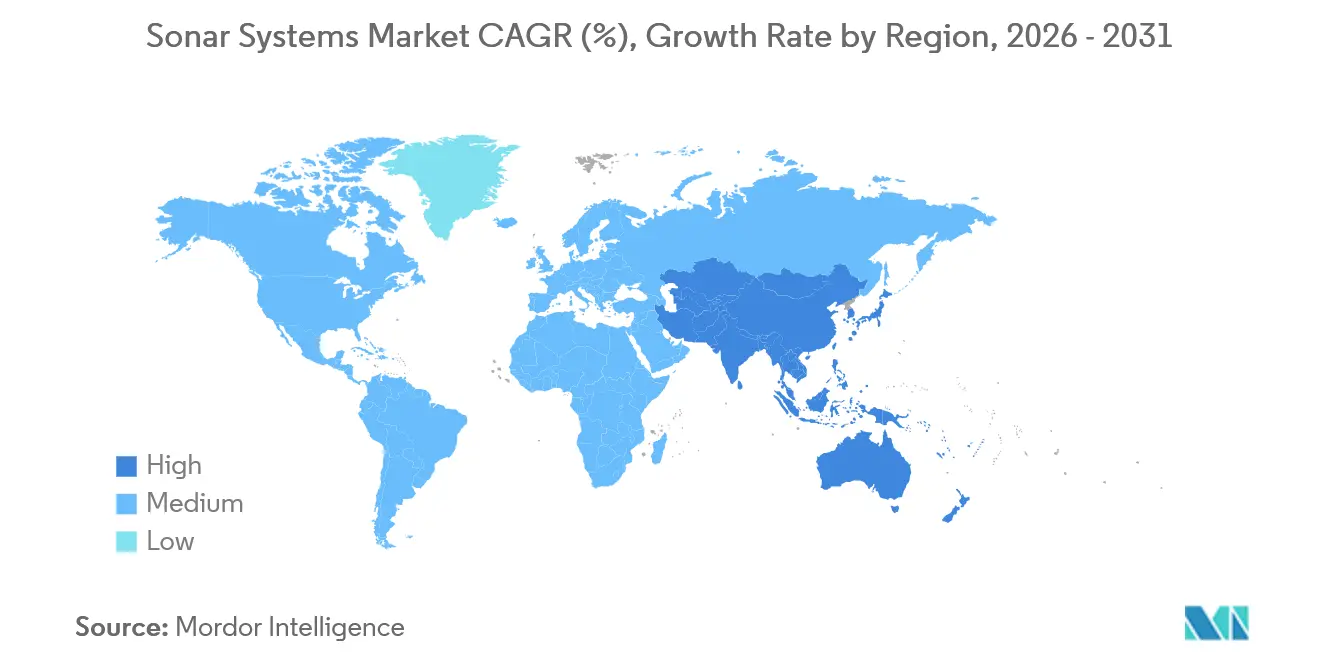

- Por geografía, América del Norte representó el 36,98% de los ingresos en 2025, mientras que se espera que la región Asia-Pacífico crezca a la CAGR más rápida del 4,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Sonar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de flotas navales | +0.9% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Expansión de la exploración de energía en alta mar | +0.5% | Mar del Norte, Golfo de México, Brasil, Sudeste Asiático | Mediano plazo (2-4 años) |

| Protección de infraestructura energética submarina crítica | +0.4% | Europa, Oriente Medio, Asia-Pacífico | Corto plazo (≤2 años) |

| Auge de los vehículos submarinos no tripulados (UUV) | +0.7% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial para el procesamiento de señales | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Límites obligatorios de ruido submarino de la OMI-2028 | +0.3% | Adopción temprana en Europa y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Flotas Navales

Las matrices de la era de la Guerra Fría están siendo reemplazadas por sistemas modulares definidos por software que se integran en arquitecturas centradas en la red. La Armada de los Estados Unidos asignó USD 57,5 millones a Investigación Aplicada en Guerra Submarina y USD 53,6 millones a Sensores de Búsqueda Acústica en el ejercicio fiscal 2025, lo que indica una prioridad por las actualizaciones incrementales de sonar sobre la construcción de nuevos cascos. Los submarinos de propulsión nuclear del programa AUKUS y los pedidos ampliados de la Fuerza de Autodefensa Marítima de Japón amplifican aún más la demanda de soporte durante todo el ciclo de vida, matrices de flancos y la infraestructura de entrenamiento en toda la región Asia-Pacífico. Programas como el torpedo Mk 48 Advanced Processor Build 6, previsto para su primer uso operativo en 2026, demuestran cómo las armadas están incorporando inferencia de inteligencia artificial en el borde para extender los ciclos de vida de las plataformas heredadas y reducir su dependencia del ancho de banda satelital. A medida que más flotas optan por rutas de modernización, los proveedores con firmware de arquitectura abierta y credenciales de computación soberana consolidan su posición.

Expansión de la Exploración de Energía en Alta Mar

Los operadores de petróleo en aguas profundas están migrando hacia patrullas con vehículos autónomos submarinos equipados con sonar de apertura sintética y sonar de barrido lateral, ya que el tiempo de inactividad por condiciones meteorológicas dificulta las operaciones de embarcaciones de superficie. Equinor redujo el tiempo de inspección de tuberías en el Mar del Norte de 14 días a 5 días, lo que resultó en una disminución del 60% en los costos de embarcaciones para 2025. [2]Fuente: Equinor ASA, "Informe Anual 2025," EQUINOR.COM Los desarrolladores de energía eólica marina, especialmente en Europa y los Estados Unidos, exigen levantamientos multihaz de alta resolución para cartografiar campos de bloques y municiones sin explotar antes de iniciar la construcción. Las pesquerías despliegan ecosondas de haz dividido acopladas con redes neuronales convolucionales para separar en tiempo real las especies de cuota del descarte, ayudando a evitar multas. Las jaulas de acuicultura utilizan matrices similares para monitorear la densidad de biomasa y detectar roturas en las redes, garantizando un uso óptimo del alimento y el cumplimiento ambiental. En conjunto, estos movimientos expanden el mercado de sistemas de sonar más allá de su núcleo histórico naval.

Protección de Infraestructura Energética Submarina Crítica

El incidente del Nord Stream en 2022 llevó a Noruega a asignar USD 140 millones en 2024 para sensores acústicos montados en el fondo marino alrededor de tuberías estratégicas. Las plantas desaladoras de Oriente Medio y las terminales de exportación de GNL están añadiendo matrices perimetrales que alertan a los operadores sobre vehículos de entrega de buzos en segundos, en lugar de minutos. El contrato MEDUSA de la Armada de los Estados Unidos por USD 15,9 millones demuestra el interés en vehículos autónomos submarinos modulares que patrullen puntos de estrangulamiento durante hasta 30 días. Los nodos persistentes reducen el gasto operativo en aproximadamente un 50% en comparación con las embarcaciones de patrulla tripuladas, lo que hace que la cobertura continua sea financieramente viable incluso para propietarios de activos de nivel medio.

Auge de los Vehículos Submarinos No Tripulados (UUV)

Huntington Ingalls Industries obtuvo un techo de USD 347 millones bajo el programa Lionfish para suministrar vehículos REMUS 300 hasta 2028. La iniciativa de vehículos autónomos submarinos de gran desplazamiento seleccionó a Oceaneering, Kongsberg y Anduril para prototipos que se desplegarán desde los tubos del Módulo de Carga Virginia. El Reino Unido asignó USD 13,4 millones a M Subs para su vehículo autónomo submarino de tamaño extra grande CETUS, reflejando la demanda aliada de sistemas de contramedidas de minas no tripulados. Las empresas de levantamientos comerciales están migrando hacia modelos de alquiler que incluyen vehículos autónomos submarinos, sonar multihaz y análisis de datos por una tarifa por levantamiento, eliminando la carga de USD 50.000 por día de una embarcación tripulada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y ciclo de vida | -0.6% | Armadas con presupuesto limitado y mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de gestión del espectro y licencias | -0.3% | Global, variable según la zona económica exclusiva | Corto plazo (≤2 años) |

| Creciente eficacia de la detección no acústica | -0.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Deficiencias de endurecimiento cibernético en plataformas heredadas | -0.5% | Flotas envejecidas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Ciclo de Vida

Un conjunto de sonar para una sola fragata cuesta más de USD 20 millones y requiere otro 60% de esa cifra para su soporte durante 25 años. [3]Fuente: Administración Nacional Oceánica y Atmosférica, "Reglamentos de Protección de Mamíferos Marinos," FISHERIES.NOAA.GOVLas armadas más pequeñas difieren las actualizaciones para financiar embarcaciones de patrulla multirol, reduciendo así su capacidad antisubmarina. Los equipos multihaz comerciales oscilan entre USD 500.000 y USD 1 millón, con una calibración anual que consume entre el 10% y el 15% del precio de lista. Los modelos de arrendamiento y paquetes de servicio reducen los costos de entrada, pero trasladan a los operadores a tarifas recurrentes. Las matrices definidas por software prometen un ahorro del 30% en el ciclo de vida, aunque requieren un compromiso de integración inicial que los sistemas heredados a menudo no pueden soportar.

Obstáculos de Gestión del Espectro y Licencias

El sonar activo comparte bandas con las comunicaciones de mamíferos marinos, lo que desencadena evaluaciones de impacto ambiental que retrasan los proyectos hasta dos años. Los operadores europeos deben alinearse con la Directiva Marco sobre la Estrategia Marina, incorporando capas de permisos de múltiples organismos. Las empresas hidrográficas que presentan solicitudes de frecuencia en múltiples zonas económicas exclusivas enfrentan semanas de retraso administrativo, lo que comprime las ventanas de exploración y eleva los costos de movilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Dominancia de la Defensa Persiste Mientras el Impulso Comercial se Consolida

La defensa representó el 69,87% del tamaño del mercado de sistemas de sonar en 2025 y se espera que siga siendo el segmento más grande, ya que las misiones de guerra antisubmarina, detección de minas y seguridad portuaria continúan recibiendo prioridad de financiamiento. Se proyecta que el segmento comercial registre una CAGR del 4,30% porque las empresas de energía en alta mar ahora tratan los datos de alta resolución del fondo marino como una necesidad operativa en lugar de una línea de costo opcional. Las patrullas no tripuladas permiten a las armadas y a las grandes empresas petroleras lograr una cobertura las 24 horas del día, los 7 días de la semana sin exponer a las tripulaciones a aguas en disputa, apoyando así la adopción más amplia de esta tecnología en ambos grupos de clientes.

Los levantamientos de sonar de apertura sintética basados en vehículos autónomos submarinos ahorraron a Equinor seis días de embarcación por inspección de tuberías en 2025, lo que llevó a operadores similares a añadir capacidad contractual para las campañas de 2026. Las pesquerías y la acuicultura utilizan matrices de haz dividido con reconocimiento de especies en tiempo real para reducir las penalizaciones por descarte. A pesar de la expansión más rápida en el sector civil, las altas barreras de investigación y desarrollo y los obstáculos de control de exportaciones mantendrán a la defensa en control de los ingresos absolutos hasta 2031.

Por Tecnología: La Escucha Pasiva Lidera Mientras las Estrategias Multiestáticas se Aceleran

Las matrices pasivas generaron el 54,70% de los ingresos de 2025, reflejando la necesidad permanente de detectar adversarios mientras se permanece en silencio. Se prevé que las arquitecturas multiestáticas, donde transmisores y receptores separados triangularizan retornos débiles de motores diésel-eléctricos, crezcan a una CAGR del 5,10%. Este repunte posiciona las herramientas multiestáticas como el segmento tecnológico de avance más rápido en el mercado de sistemas de sonar.

Los vehículos autónomos submarinos MEDUSA coordinarán nodos distribuidos para cubrir puntos de estrangulamiento sin escolta de superficie, amplificando la adopción tanto en operaciones en aguas verdes como en aguas marrones. El sonar activo mantiene su nicho en contramedidas de minas y defensa portuaria, pero debe sortear revisiones ambientales más estrictas. La división tecnológica subraya un futuro orientado a la misión en lugar de una solución única para el mercado de sistemas de sonar.

Por Plataforma de Instalación: El Crecimiento No Tripulado Supera las Líneas de Base Tripuladas

Las matrices montadas en buques contribuyeron con el 47,10% a la demanda de 2025, aprovechando décadas de infraestructura instalada y un suministro de energía confiable. Sin embargo, se proyecta que las plataformas no tripuladas se expandan a una CAGR del 6,65% hasta 2031, la tasa más alta entre todas las categorías de plataformas. Los programas de defensa como Lionfish y el vehículo autónomo submarino de gran desplazamiento crean una demanda en volumen para las empresas de levantamientos comerciales que buscan una resistencia similar sin la carga de seguridad militar.

El tamaño del mercado de sistemas de sonar para instalaciones no tripuladas está destinado a ampliarse, ya que los contratos de servicio agrupan el tiempo del vehículo, las cargas útiles acústicas y el análisis en tiempo real en paquetes repetibles. Las matrices de flancos montadas en submarinos aún dominan las tareas de detección encubierta en aguas azules profundas, mientras que los sonares de inmersión aerotransportados mantienen su relevancia en estrechos poco profundos donde las minas restringen el tráfico de embarcaciones.

Por Tipo de Montaje: Los Nodos de Fondo Marino Ofrecen una Supervisión Persistente de la Infraestructura

Los transductores montados en el casco representaron el 46,25% de los ingresos de 2025, beneficiándose del cableado integrado y la toma de energía en los cascos existentes. Se espera que los nodos de fondo marino, con una CAGR proyectada del 6,05%, respalden el monitoreo continuo de tuberías y cables sin interferencias de superficie. Este estilo de montaje abre una ganancia de participación de mercado para los proveedores de sistemas de sonar que pueden ajustar con precisión la duración de la batería y la electrónica de bajo consumo.

La inversión noruega en defensa del fondo marino en 2024 demostró que un desembolso de capital moderado puede asegurar activos de amplia área y reducir el gasto operativo a la mitad. No obstante, la practicidad de la integración en el casco y la simplicidad del mantenimiento mantendrán los sistemas montados en el casco como la porción más significativa del submercado de montaje durante el horizonte de previsión.

Por Frecuencia: La Demanda de Alta Frecuencia Aumenta en Misiones en Aguas Poco Profundas

Las matrices de frecuencia media controlaron el 47,35% de las ventas de 2025 porque equilibran el alcance y la resolución para tareas multirol. Se proyecta que los sistemas de alta frecuencia, esenciales para las contramedidas de minas y la seguridad portuaria, crezcan a una CAGR del 5,78% hasta 2031. A medida que los desarrolladores de energía eólica marina requieren mapas del fondo marino a escala centimétrica, las empresas hidrográficas dependen de frecuencias más altas para diferenciar sus servicios.

Las cadenas de procesamiento convergentes activan haces activos de alta frecuencia solo después de la detección pasiva en banda media, reduciendo las firmas de ruido ambiental y protegiendo la vida marina. Los activos SURTASS de baja frecuencia seguirán siendo fundamentales para la vigilancia estratégica en océano abierto, pero la agilidad de alta frecuencia dicta el crecimiento en misiones costeras y de protección de infraestructura.

Análisis Geográfico

América del Norte generó el 36,98% de los ingresos globales en 2025, respaldada por USD 3.900 millones en financiamiento de la Base Industrial Submarina de los Estados Unidos e inversión sostenida en actualizaciones de sonar con computación en el borde. Los ciclos de adquisición de alto volumen y los contratos de fuente única otorgan a la región ventajas de escala estructural, asegurando que el mercado de sistemas de sonar permanezca anclado en los Estados Unidos hasta 2031.

Se proyecta que la región Asia-Pacífico registre la CAGR más rápida del 4,75% a medida que Australia adquiere submarinos de propulsión nuclear bajo el programa AUKUS, Japón amplía los despliegues montados en el casco y Corea del Sur invierte en drones de contramedidas de minas. Los gobiernos regionales consideran la conciencia situacional del fondo marino como un requisito previo para garantizar la seguridad energética y la aplicación efectiva de la zona económica exclusiva. El tamaño del mercado de sistemas de sonar en la región Asia-Pacífico está impulsado por el crecimiento simultáneo en defensa y energía en alta mar.

Europa mantiene una demanda de reemplazo constante, con el Reino Unido y Francia actualizando sus matrices de flancos de la clase Barracuda, mientras que los miembros más pequeños de la OTAN escalonan sus actualizaciones. El gasto de Noruega en protección de tuberías destaca un cambio hacia inversiones en monitoreo del fondo marino. En Oriente Medio, las autoridades portuarias están instalando matrices perimetrales alrededor de las tomas de agua de las plantas desaladoras, y la expansión en alta mar de Brasil está impulsando el modesto repunte de América del Sur. En conjunto, estas geografías forman un mosaico donde los puntos de crecimiento giran en torno a la soberanía marítima y la resiliencia del suministro energético.

Panorama Competitivo

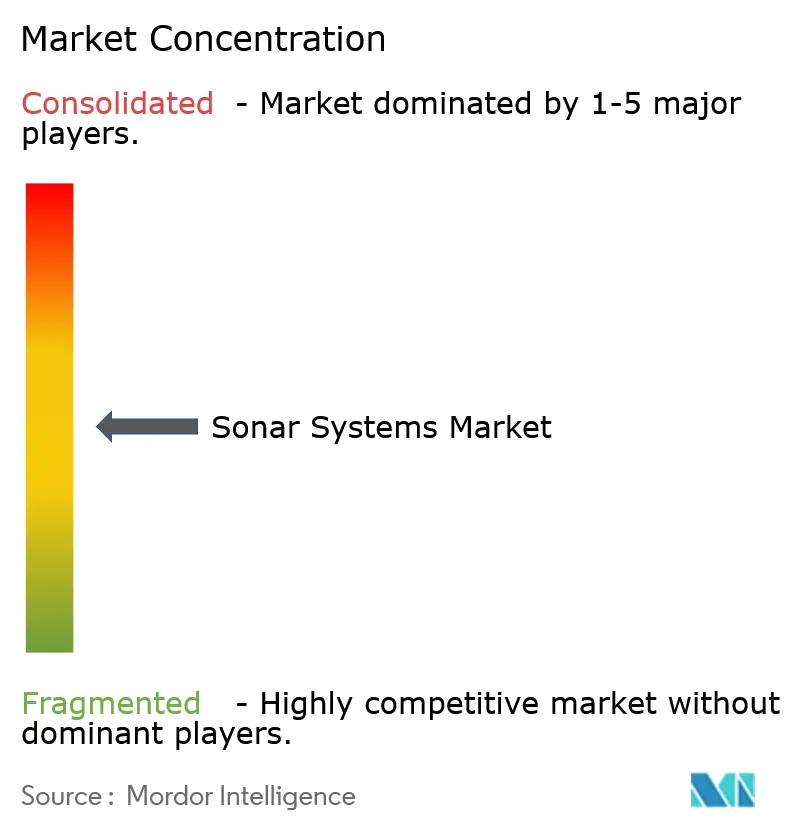

El mercado de sistemas de sonar exhibe un nivel moderado de concentración. Thales, RTX, L3Harris, Kongsberg y General Dynamics aprovechan sus profundas credenciales navales para ganar contratos integrados de ciclo largo. Los mandatos de arquitectura abierta permiten a las casas de sensores más pequeñas y a los proveedores de software de inteligencia artificial asegurar espacios de carga útil dentro de grandes programas sin ser propietarios del casco del vehículo. El contrato MEDUSA por USD 15,9 millones adjudicado a General Dynamics Mission Systems, escalable a USD 58,1 millones, demuestra que los integradores pueden intercambiar cargas útiles acústicas sin necesidad de rediseñar la plataforma anfitriona.

Los participantes que priorizan el software entrenan clasificadores de aprendizaje profundo en bibliotecas acústicas sintéticas, reduciendo el tiempo y el costo de las pruebas en el mar. Las solicitudes del programa SBIR dan la bienvenida a estas empresas, ampliando así el grupo de proveedores y erosionando la participación de los titulares. El firmware ciberseguro y los módulos de seguridad de hardware exigen primas de precio, pero requieren la capacitación de los operadores, inclinando la competencia hacia los socios que incluyen formación y soporte.

Los principales contratistas de defensa están respondiendo mediante adquisiciones y empresas conjuntas que añaden talento en inteligencia artificial y presencia de computación soberana. Las empresas de servicios comerciales pivotan hacia precios por levantamiento o por inspección, que combinan sonar, vehículo y análisis en una sola factura, aumentando la fidelización. El panorama resultante desplaza el eje competitivo de las plataformas monolíticas hacia los ecosistemas modulares.

Líderes de la Industria de Sistemas de Sonar

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

General Dynamics Mission Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Organización de Adquisición y Logística del Ministerio de Defensa de Dinamarca (DALO) firmó un contrato con TKMS Atlas Elektronik GmbH para sistemas de sonar de antena remolcada. Este movimiento estratégico mejora las capacidades de guerra antisubmarina de Dinamarca, reflejando una tendencia más amplia entre las naciones europeas de invertir en tecnologías avanzadas de defensa marítima en respuesta a los desafíos de seguridad submarina en evolución.

- Marzo de 2025: Thales anunció su acuerdo con Naval Group para suministrar un conjunto de sonar para los submarinos de la clase Orka de la Armada Real de los Países Bajos bajo el programa RNSC. Este acuerdo destaca la importancia estratégica de las tecnologías avanzadas de sonar en la modernización naval, fortaleciendo la posición de mercado de Thales y apoyando los esfuerzos de los Países Bajos para hacer frente a las amenazas submarinas en evolución.

Alcance del Informe Global del Mercado de Sistemas de Sonar

El sonar, que corresponde a las siglas en inglés de Navegación y Detección por Sonido (Sound Navigation and Ranging), es un dispositivo que ayuda a detectar objetos ubicados bajo el agua mediante el uso de ondas sonoras de alta frecuencia. Además, las ondas sonoras se transmiten desde un transductor que, tras impactar un objeto bajo el agua, regresa como eco al transductor.

El mercado de sistemas de sonar está segmentado por aplicación, tecnología, plataforma de instalación, montaje, banda de frecuencia y geografía. Por aplicación, el mercado se segmenta en defensa y comercial. Por tecnología, el mercado se segmenta en sonar activo, pasivo y multiestático. Por plataforma de instalación, el mercado se segmenta en plataformas montadas en buques, montadas en submarinos, aerotransportadas y no tripuladas. El mercado se segmenta por tipo de montaje, incluyendo montado en el casco, antena remolcada, sonar de inmersión y montado en el fondo marino. Por banda de frecuencia, el mercado se segmenta en baja frecuencia, frecuencia media y alta frecuencia. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de sonar en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Defensa | Guerra Antisubmarina (ASW) |

| Detección de Minas y Contramedidas | |

| Seguridad Portuaria | |

| Otros | |

| Comercial | Petróleo y Gas en Alta Mar |

| Levantamiento Hidrográfico e Investigación | |

| Pesca y Acuicultura |

| Sonar Activo |

| Sonar Pasivo |

| Sonar Multiestático |

| Montado en Buque |

| Montado en Submarino |

| Aerotransportado |

| Plataformas No Tripuladas (UUV/USV) |

| Montado en el Casco |

| Antena Remolcada |

| Sonar de Inmersión |

| Montado en el Fondo Marino |

| Baja Frecuencia |

| Frecuencia Media |

| Alta Frecuencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Defensa | Guerra Antisubmarina (ASW) | |

| Detección de Minas y Contramedidas | |||

| Seguridad Portuaria | |||

| Otros | |||

| Comercial | Petróleo y Gas en Alta Mar | ||

| Levantamiento Hidrográfico e Investigación | |||

| Pesca y Acuicultura | |||

| Por Tecnología | Sonar Activo | ||

| Sonar Pasivo | |||

| Sonar Multiestático | |||

| Por Plataforma de Instalación | Montado en Buque | ||

| Montado en Submarino | |||

| Aerotransportado | |||

| Plataformas No Tripuladas (UUV/USV) | |||

| Por Montaje | Montado en el Casco | ||

| Antena Remolcada | |||

| Sonar de Inmersión | |||

| Montado en el Fondo Marino | |||

| Por Banda de Frecuencia | Baja Frecuencia | ||

| Frecuencia Media | |||

| Alta Frecuencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de sonar en 2026?

El tamaño del mercado de sistemas de sonar alcanzó USD 5.800 millones en 2026 y se proyecta que crezca de manera constante a una CAGR del 2,84%.

¿Qué región registra los mayores ingresos?

América del Norte lideró con el 36,98% de los ingresos en 2025, impulsada por las adquisiciones sostenidas de la Armada de los Estados Unidos.

¿Qué segmento de aplicación se expande más rápidamente?

Se prevé que los usos comerciales, como los levantamientos de energía en alta mar, registren la CAGR más alta del 4,30% hasta 2031.

¿Qué segmento tecnológico está ganando participación más rápidamente?

Se espera que el sonar multiestático crezca a una CAGR del 5,10% a medida que las armadas buscan la detección encubierta de submarinos silenciosos.

¿Cómo están configurando la demanda las normas de ruido de la OMI?

Los límites pendientes de la OMI-2028 sobre el ruido radiado bajo el agua están impulsando a los constructores navales y a los puertos a adoptar paquetes de escucha pasiva calibrados, creando nueva demanda comercial.

¿Quiénes son los principales proveedores?

Thales, RTX, L3Harris, Kongsberg y General Dynamics Mission Systems anclan el mercado, mientras que los especialistas en software están ingresando a través de espacios de carga útil de arquitectura abierta.

Última actualización de la página el: