Tamaño y Participación del Mercado de Pruebas de Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

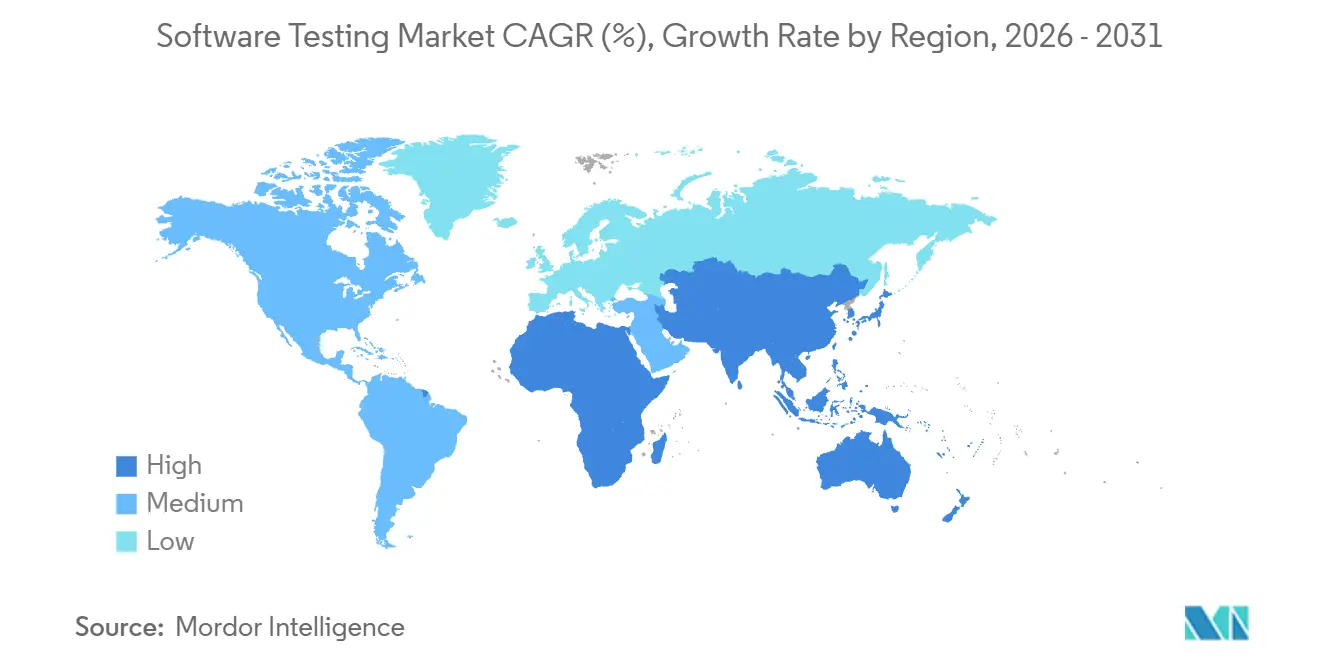

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

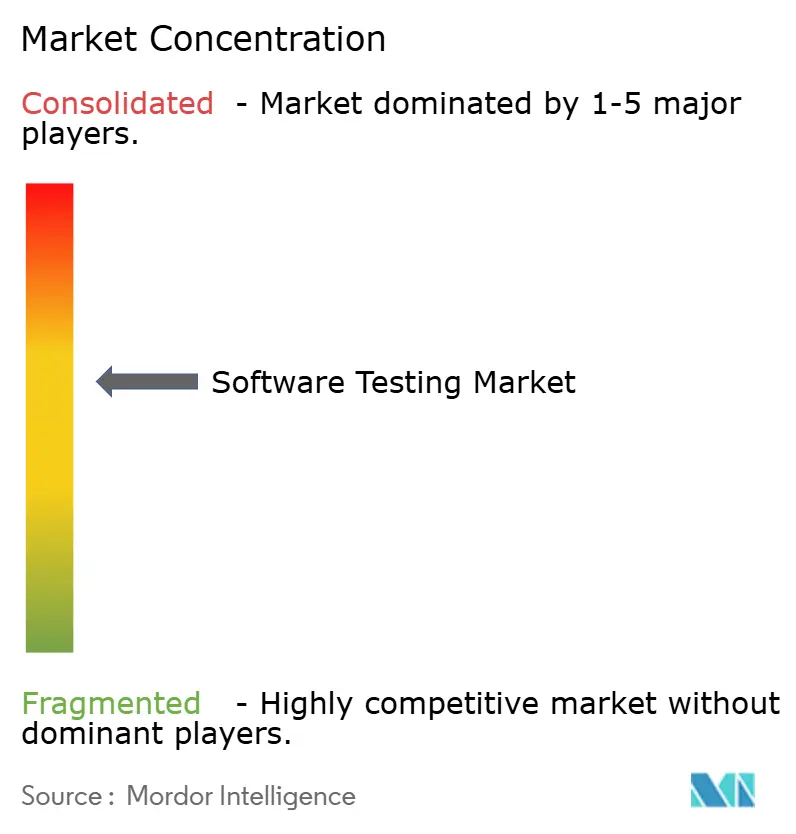

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Software por Mordor Intelligence

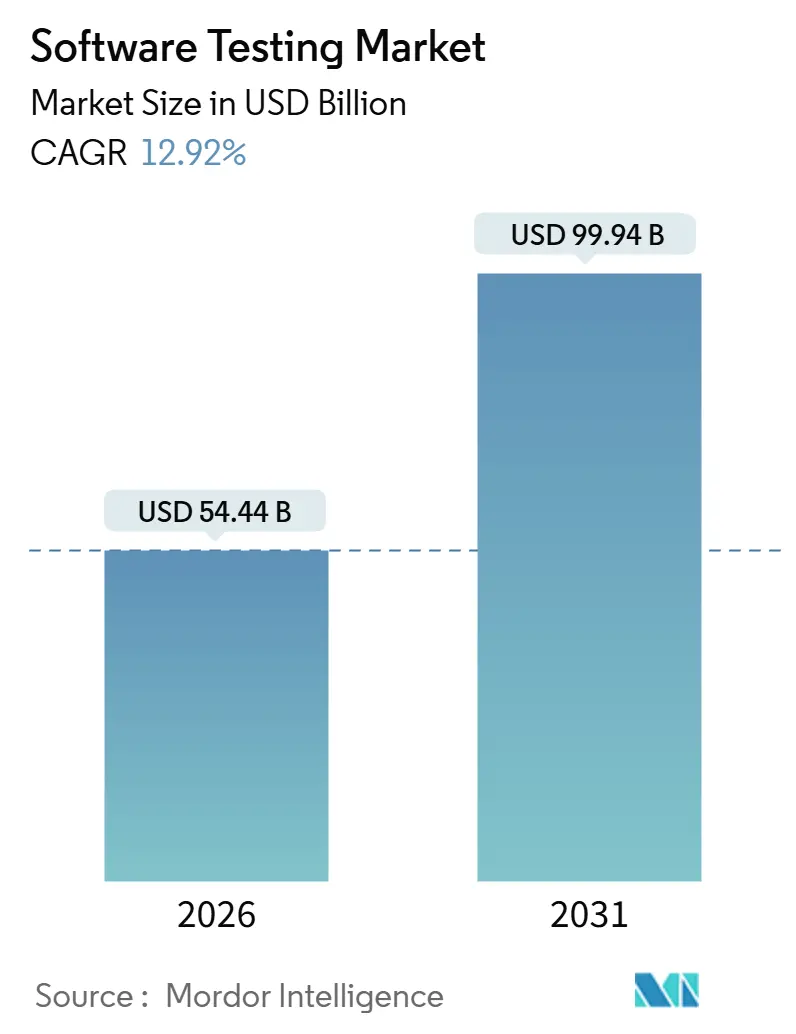

El tamaño del mercado de pruebas de software alcanzó USD 54,44 mil millones en 2026 y se proyecta que ascienda a USD 99,94 mil millones para 2031, avanzando a una CAGR del 12,92% durante el período de pronóstico. El crecimiento está vinculado a que las empresas integran puertas de calidad directamente en los flujos de integración continua e implementación continua, transformando el aseguramiento de la calidad de un punto de control posterior al lanzamiento a una práctica de ingeniería siempre activa. La amplia adopción de la automatización aumentada por inteligencia artificial, la creciente migración a la nube y la expansión de los modelos de Pruebas como Servicio están reduciendo los tiempos de ciclo al tiempo que amplían el acceso a una infraestructura de pruebas elástica. La demanda se ve impulsada además por presiones de cumplimiento normativo específicas del sector, incluida la trazabilidad IEC 62304 en ciencias de la vida y los mandatos de API de banca abierta en servicios financieros, que requieren validación continua de seguridad y rendimiento. Al mismo tiempo, la persistente escasez de ingenieros versados en ingeniería del caos y validación de modelos de inteligencia artificial está inflando las primas salariales en América del Norte y Europa Occidental, elevando el riesgo de ejecución en los grandes programas de transformación.

Conclusiones Clave del Informe

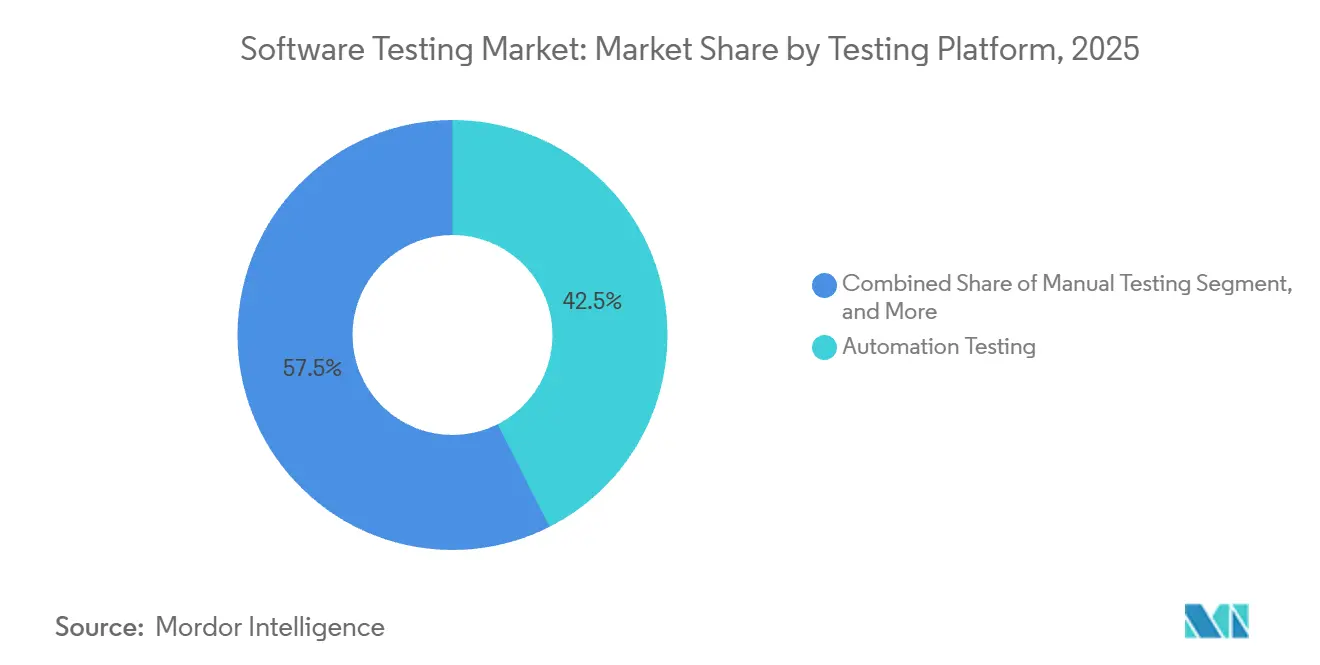

- Por plataforma de pruebas, las pruebas de automatización representaron el 42,53% de la participación del mercado de pruebas de software en 2025, mientras que las plataformas de pruebas aumentadas por inteligencia artificial y autónomas están proyectadas para expandirse a una CAGR del 13,16% hasta 2031.

- Por tipo de prueba, las pruebas funcionales y de sistema representaron el 50,13% del tamaño del mercado de pruebas de software en 2025, mientras que las pruebas de seguridad y penetración están en camino de crecer al 14,83% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 54,63% de los ingresos en 2025, aunque se prevé que las pruebas basadas en la nube registren una CAGR del 14,13% en el mismo horizonte.

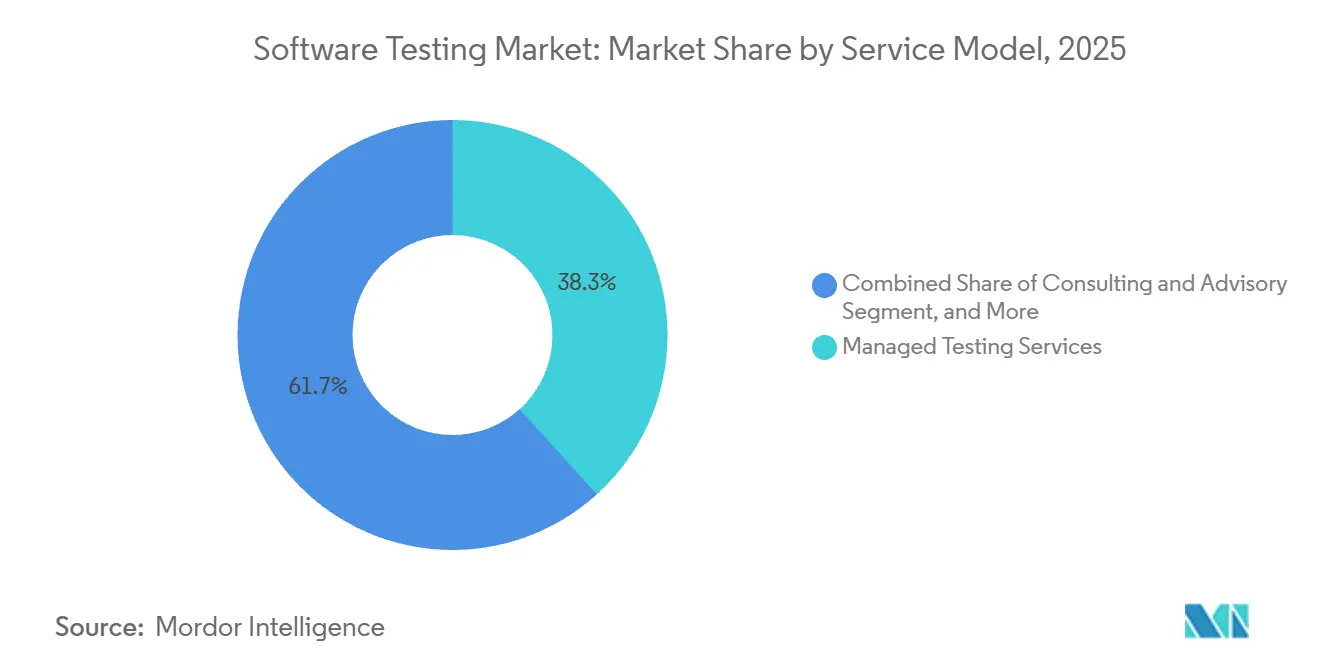

- Por modelo de servicio, los servicios de pruebas gestionadas captaron el 38,29% del gasto en 2025, pero se proyecta que las Pruebas como Servicio se aceleren al 15,09% a medida que los precios por ciclo de prueba ganen aceptación.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 26,41% de la demanda en 2025, mientras que se espera que la atención médica y las ciencias de la vida avancen al 13,56% hasta 2031.

- Por geografía, América del Norte representó el 36,63% de los ingresos en el mercado de pruebas de software en 2025; Asia-Pacífico registra la CAGR regional más alta al 13,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción empresarial de la estrategia digital primero y DevOps | +3.2% | Global con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de aplicaciones móviles e IoT | +2.8% | Asia-Pacífico como núcleo con expansión global | Largo plazo (≥ 4 años) |

| Adopción acelerada de automatización de pruebas e inteligencia artificial | +4.1% | Global y concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Migración a la nube que impulsa las Pruebas como Servicio | +2.5% | Global con variaciones regulatorias en la UE | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de seguridad y ética en inteligencia artificial | +1.8% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Demanda de control de calidad verde vinculada a la sostenibilidad | +0.9% | Europa a la cabeza y en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Empresarial de la Estrategia Digital Primero y DevOps

Las organizaciones que practican DevOps registraron una frecuencia de implementación 208 veces mayor y tiempos de entrega 106 veces más rápidos en 2024, comprimiendo la ventana disponible para las pruebas exploratorias manuales. Las puertas de calidad continua dentro de los flujos de GitLab, Jenkins y Azure DevOps ahora validan cada confirmación en minutos, lo que obliga a los equipos de control de calidad a modernizar los conjuntos de regresión e integrar la observabilidad de la malla de servicios. Las instituciones financieras que descomponen los sistemas monolíticos en cientos de microservicios están generando un crecimiento exponencial en las pruebas de contratos de API, superando las capacidades de las herramientas de gestión de pruebas heredadas. La expansión resultante de la cobertura automatizada eleva la demanda de ingenieros especializados en infraestructura como código, rastreo distribuido y validación de implementación sin tiempo de inactividad. A mediano plazo, este impulsor sostendrá la adopción de dos dígitos de la orquestación de pruebas asistida por inteligencia artificial en América del Norte y Europa.

Aumento de los Volúmenes de Aplicaciones Móviles e IoT

Las descargas globales de aplicaciones móviles superaron los 255 mil millones en 2024, mientras que los puntos finales de IoT conectados superaron los 16 mil millones de unidades, multiplicando las permutaciones de dispositivo-sistema operativo-red que deben validarse. Los fabricantes de equipos originales del sector automotriz que simulan conectividad 4G intermitente, los dispositivos médicos portátiles que transmiten biometría en tiempo real bajo las directrices de la FCC y las plantas industriales que integran sensores de borde requieren laboratorios de pruebas especializados equipados con cámaras de radiofrecuencia y analizadores de protocolos. Asia Pacífico impulsa gran parte del volumen de dispositivos, con India y China como anclas de la demanda de automatización de pruebas a gran escala que cubre las condiciones de red regionales. Dado el largo ciclo de reemplazo de los dispositivos integrados, la carga de pruebas resultante continuará durante la próxima década, contribuyendo a un impulso a largo plazo en el mercado de pruebas de software.

Adopción Acelerada de la Automatización de Pruebas y el Control de Calidad Impulsado por Inteligencia Artificial

Las plataformas aumentadas por inteligencia artificial que analizan registros de producción y requisitos en lenguaje natural ahora crean conjuntos de regresión en horas en lugar de semanas. Los clientes de Tricentis lograron una creación de conjuntos un 68% más rápida tras adoptar su módulo basado en inteligencia artificial en 2025.[1]Tricentis, "Lanzamiento del Módulo Vision AI para Pruebas de Interfaz de Usuario," tricentis.com Los localizadores de autocorrección redujeron el esfuerzo de mantenimiento en un 30-40%, liberando a los ingenieros para actividades exploratorias de mayor valor. Las empresas norteamericanas lideran las implementaciones tempranas, mientras que los centros de capacidad global de India operacionalizan estas herramientas a escala para clientes multinacionales. A corto plazo, el rápido retorno de la inversión derivado de la reducción del tiempo de ciclo y los ahorros en el mantenimiento de scripts se espera que impulse la adopción global, con los proveedores de plataformas compitiendo por integrar paneles de inteligencia artificial explicable que mitiguen los falsos positivos.

Migración a la Nube que Impulsa las Pruebas como Servicio

Los clientes que trasladan cargas de trabajo a Amazon Web Services, Microsoft Azure y Google Cloud Platform aprovisionan cada vez más entornos de prueba efímeros bajo demanda, evitando desembolsos de capital para granjas de dispositivos. Capgemini reportó un crecimiento interanual del 22% en los compromisos de Pruebas como Servicio en 2025. Las ofertas de Pruebas como Servicio nativas de la nube se integran con plantillas de infraestructura como código, lo que permite a los equipos de control de calidad activar clústeres de Kubernetes, datos inicializados y servicios simulados en menos de 10 minutos. Si bien las tarifas de transferencia de datos entre regiones pueden inflar el gasto, la mayoría de las empresas aún logran ahorros netos en comparación con la infraestructura local inactiva. A mediano plazo, la amplia migración a la nube y la presupuestación basada en el consumo mantendrán este impulsor firmemente positivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de ingenieros de control de calidad especializados | -2.1% | Global y aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los marcos gratuitos y de código abierto comprimen los márgenes | -1.8% | Global, con impacto en los proveedores de servicios | Mediano plazo (2-4 años) |

| Las plataformas de bajo código y sin código limitan el control de calidad manual | -1.3% | Global y concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Las normas de soberanía de datos dificultan el control de calidad en la nube | -0.9% | Europa principalmente, con adopción creciente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Ingenieros de Control de Calidad Especializados

El tiempo medio para cubrir puestos senior de automatización superó los 90 días en América del Norte durante 2025, ya que la demanda de pruebas nativas de Kubernetes y validación de modelos de inteligencia artificial superó la oferta. Los salarios de los profesionales certificados en Tricentis Tosca, ReadyAPI y Sauce Labs registraron primas del 18-25%. La alta rotación en India y Europa del Este, donde los hiperescaladores y las empresas de tecnología financiera atraen talento con flexibilidad de trabajo remoto, agrava el problema. La escasez obliga a los proveedores de servicios a financiar extensos programas de actualización de habilidades y retrasa la puesta en marcha de compromisos complejos, reduciendo el crecimiento del mercado a corto plazo.

Marcos Gratuitos y de Código Abierto que Comprimen los Márgenes de Servicio

El setenta y tres por ciento de las empresas utilizó al menos un marco de pruebas de código abierto en producción durante 2024.[2]Linux Foundation, "Encuesta sobre Marcos de Pruebas de Código Abierto 2024," linuxfoundation.org Selenium, Appium y Playwright han convertido en productos básicos la automatización de navegadores y dispositivos móviles, lo que permite a los equipos internos evitar las tarifas de licencias comerciales. Los proveedores de servicios ahora se diferencian a través de la consultoría, la integración de CI/CD y el análisis en lugar de la reventa de herramientas, erosionando los flujos de ingresos tradicionales. La compresión de márgenes es más aguda en Asia Pacífico y América Latina, donde la sensibilidad a los costos impulsa la rápida adopción de herramientas gratuitas, lo que representa un lastre a mediano plazo para el mercado de pruebas de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Pruebas: La Inteligencia Artificial Remodela la Economía de la Automatización

Las pruebas de automatización representaron una participación del 42,53% en el mercado de pruebas de software en 2025, ya que las empresas dependían de conjuntos basados en Selenium y herramientas propietarias, subrayando su centralidad en la gestión de lanzamientos. La participación cederá terreno gradualmente a las plataformas aumentadas por inteligencia artificial y autónomas, que se prevé que crezcan a una CAGR del 13,16%, reflejando la demanda de localizadores de autocorrección y diseño generativo de casos de prueba. Los líderes del mercado como Tricentis reportan una creación de conjuntos un 68% más rápida tras adoptar módulos impulsados por inteligencia artificial, un impulso directo a la productividad. Las pruebas manuales continúan desempeñando un papel fundamental en las verificaciones de usabilidad, accesibilidad y experiencia de usuario subjetiva, especialmente en aplicaciones de consumo donde el juicio humano sigue siendo indispensable.

Durante los próximos cinco años, los marcos autónomos que combinan la generación impulsada por inteligencia artificial con la creación de bajo código ampliarán el acceso a la automatización para los analistas de negocio. Esta democratización desplaza los perfiles de contratación de los programadores puros hacia expertos en dominios especializados en ingeniería de instrucciones. Los proveedores están incorporando características de explicabilidad para abordar el riesgo de falsos positivos, una consideración clave para los sectores regulados. A medida que estas capacidades maduren, su contribución a la expansión general del mercado de pruebas de software se intensificará, particularmente entre las empresas nativas digitales que priorizan lanzamientos semanales o diarios.

Por Tipo de Prueba: La Seguridad Avanza Rápidamente

Las pruebas funcionales y de sistema representaron la mitad de los ingresos totales en 2025, subrayando la necesidad de validar la lógica de negocio central en los flujos de trabajo omnicanal. Sin embargo, se proyecta que las pruebas de seguridad y penetración sean la categoría de mayor crecimiento al 14,83%, impulsadas por las arquitecturas de confianza cero que exigen el análisis continuo de vulnerabilidades de las API, los microservicios y las capas de contenedores. Los mandatos de banca abierta requieren la validación de tokens OAuth y verificaciones de inyección SQL para cada nueva integración de socios, mientras que la guía de ciberseguridad de la FDA está desencadenando pruebas de cifrado y modelado de amenazas en las presentaciones de dispositivos médicos.

La convergencia de las verificaciones funcionales, de seguridad y de rendimiento dentro de los flujos de DevSecOps está acelerando la frecuencia de las pruebas. Las herramientas de seguridad estáticas y dinámicas ahora se ejecutan en paralelo con los conjuntos de pruebas unitarias y de regresión, detectando defectos antes y reduciendo los costos de incidentes posteriores al lanzamiento. Las pruebas de rendimiento, aunque maduras, siguen siendo el ancla de los flujos de trabajo de comercio electrónico y medios de comunicación que enfrentan picos estacionales extremos. La cobertura de pruebas unitarias e integración continúa aumentando a través del desarrollo guiado por pruebas, ayudado por modelos de inteligencia artificial que analizan gráficos de confirmaciones para priorizar los casos de regresión relevantes.

Por Modelo de Implementación: La Nube Avanza a Pesar de la Fricción por la Soberanía de Datos

Las implementaciones locales representaron el 54,63% de los ingresos de 2025, reflejando las inversiones históricas en granjas de dispositivos y entornos con aislamiento de red para la defensa y las finanzas reguladas. Se espera que las pruebas basadas en la nube crezcan un 14,13% anualmente a medida que los equipos ágiles prefieran la capacidad elástica que escala con la velocidad del sprint. Los primeros adoptantes activan clústeres de Kubernetes, datos inicializados y simulaciones de servicios en minutos, mejorando el rendimiento y reduciendo el costo total de propiedad.

Sin embargo, las normas de soberanía de datos bajo el RGPD, los mandatos de localización de China y la Ley de Protección de Datos Personales Digitales de India imponen requisitos de almacenamiento en la región, complicando la entrega global de control de calidad. Por ello, muchas empresas optan por arquitecturas híbridas que mantienen los conjuntos de datos sensibles de forma local mientras externalizan las pruebas de carga intensivas en cómputo a la nube. Los equipos conscientes de los costos también equilibran las cargas de trabajo entre múltiples hiperescaladores para optimizar los precios y reducir la latencia entre regiones.

Por Modelo de Servicio: Las Pruebas como Servicio Disrumpen a los Incumbentes de Servicios Gestionados

Los servicios de pruebas gestionadas retuvieron una participación del 38,29% en 2025, ya que los compromisos a largo plazo agrupaban la estrategia de pruebas, el desarrollo del marco de automatización y el triaje de defectos bajo contratos de retención fija. Sin embargo, se prevé que las Pruebas como Servicio registren una CAGR del 15,09%, impulsadas por precios basados en el consumo que cobran por ciclo de prueba u hora de dispositivo. Plataformas como Sauce Labs y BrowserStack exponen portales de autoservicio que permiten a los desarrolladores activar miles de ejecuciones entre navegadores sin ampliar la plantilla.

Este cambio obliga a los incumbentes a desagrupar sus ofertas, separando la infraestructura del trabajo de asesoría y fomentando un mercado de módulos de mejor categoría. Las pruebas colaborativas, que aprovechan comunidades globales para validar la localización y las condiciones de red del mundo real, están ganando popularidad en las aplicaciones de consumo. Los servicios de formación que actualizan a los probadores manuales en automatización y especialistas en DevOps también se están expandiendo, reflejando la escasez de talento más amplia discutida anteriormente.

Por Industria de Usuario Final: La Atención Médica se Acelera con el Viento a Favor de la Regulación

La banca, los servicios financieros y los seguros aportaron el 26,41% de la demanda de 2025, impulsados por los rieles de pago en tiempo real y los ecosistemas de banca abierta que requieren latencia inferior al segundo y cumplimiento de PCI-DSS. Se proyecta que la atención médica y las ciencias de la vida se expandan un 13,56% anualmente, impulsadas por las revisiones de ciberseguridad exigidas por la FDA y la trazabilidad IEC 62304 para las presentaciones de software como dispositivo médico.

Los operadores de telecomunicaciones que validan la segmentación de redes 5G, los fabricantes que adoptan sensores de IoT industrial y los minoristas que se preparan para el tráfico del Viernes Negro requieren plataformas de pruebas especializadas, reforzando la amplitud de las necesidades específicas del dominio. Las agencias gubernamentales que migran a plataformas en la nube deben cumplir con los controles FedRAMP y NIST, añadiendo una capa de seguridad a la validación funcional. En conjunto, estas dinámicas sectoriales amplían el mercado de pruebas de software al introducir cargas de trabajo únicas impulsadas por el cumplimiento normativo que no pueden aplazarse.

Análisis Geográfico

América del Norte generó el 36,63% de los ingresos de 2025, respaldada por proveedores de nube a hiperescala e instituciones financieras que migran a registros distribuidos, lo que requiere una validación exhaustiva de contratos de API. Las empresas emergentes estadounidenses como Mabl y Testim.io lideran la innovación global en marcos de pruebas de autocorrección, mientras que los bancos de Canadá están pilotando pruebas de cifrado resistente a la computación cuántica. El auge del nearshoring en México atrae a proveedores indios, facilitando la alineación de zonas horarias para los clientes estadounidenses limitados por los cupos de visas.

Asia Pacífico está preparada para la expansión más rápida al 13,46% hasta 2031, liderada por los centros de capacidad global de India que exportaron más de USD 8 mil millones en servicios de pruebas durante el ejercicio fiscal 2024-25.[3]Asociación Nacional de Empresas de Software y Servicios, "Exportaciones de Servicios de TI de India Ejercicio Fiscal 2024-25," nasscom.in Las empresas de semiconductores de China validan el código integrado contra los estándares de seguridad automotriz ISO 26262, y los fabricantes de Japón integran el control de calidad en simulaciones de gemelos digitales para minimizar el tiempo de inactividad de las fábricas. Australia y Nueva Zelanda dependen de cuadrículas de pruebas basadas en la nube para superar la distancia geográfica, subrayando el apetito de la región por las Pruebas como Servicio.

El panorama de Europa está moldeado por el RGPD y la próxima Ley de Inteligencia Artificial de la UE, que requieren registros de auditoría de los datos de entrenamiento y la validación de modelos. La industria automotriz de Alemania prueba el software de conducción autónoma contra las normas de ciberseguridad del Reglamento 155 de la ONU, mientras que el Reino Unido valida las API de banca abierta exigidas por la Autoridad de Competencia y Mercados. Los requisitos de nube soberana en Francia, Italia y España están fragmentando la entrega offshore antes centralizada, lo que lleva a los proveedores a construir instalaciones en la región. En otros lugares, la modernización bancaria de Brasil y los planes de digitalización de la Visión 2030 de Arabia Saudita impulsan las pruebas de rendimiento localizadas, aunque el mercado de África sigue siendo incipiente, impulsado principalmente por la validación de plataformas de dinero móvil.

Panorama Competitivo

Los 10 principales proveedores controlan colectivamente aproximadamente el 35-40% de los ingresos globales, lo que indica una fragmentación moderada. Los principales proveedores de servicios de TI indios Tata Consultancy Services, Infosys, Wipro y Tech Mahindra combinan el arbitraje laboral con aceleradores propietarios para asegurar contratos plurianuales, mientras que los integradores globales como Accenture, Capgemini y Cognizant envuelven el control de calidad dentro de programas más amplios de nube y datos. Las empresas especializadas, incluidas Cigniti Technologies, Qualitest y EPAM Systems, se diferencian a través de bibliotecas específicas del dominio que aceleran el cumplimiento normativo para clientes de atención médica, telecomunicaciones y comercio minorista.

Las plataformas aumentadas por inteligencia artificial están nivelando el campo de juego al reducir la dependencia de grandes plantillas offshore. Tricentis ha patentado técnicas para la priorización de casos de prueba basada en inteligencia artificial y localizadores de autocorrección, señalando que los algoritmos propietarios serán una ventaja competitiva clave a medida que los marcos de código abierto estandarizados erosionen los ingresos tradicionales de herramientas. La adopción de código abierto presiona simultáneamente los márgenes de servicio, empujando a los proveedores hacia contratos basados en resultados vinculados a las tasas de escape de defectos y el tiempo medio de resolución.

La escasez de talento sigue siendo un factor decisivo. Las habilidades de alta demanda, como la orquestación de pruebas nativa de Kubernetes, la validación de contratos de API y la explicabilidad de modelos de inteligencia artificial, exigen una compensación premium, especialmente en América del Norte y Europa Occidental. Los proveedores que invierten agresivamente en formación y trayectorias profesionales pueden acortar los tiempos de puesta en marcha de proyectos, reducir la rotación y capturar compromisos de mayor valor basados en resultados, reforzando el equilibrio competitivo dinámico del mercado.

Líderes de la Industria de Pruebas de Software

Accenture plc

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sauce Labs introdujo un complemento de pruebas visuales para su Nube de Pruebas Continuas que compara capturas de pantalla de la interfaz de usuario entre versiones de navegadores, reduciendo el tiempo de detección de defectos visuales en un 40%.

- Octubre de 2025: Capgemini completó la adquisición de la unidad de procesos de negocio de viajes y ocio de WNS Global Services, integrando el control de calidad para plataformas de reservas de aerolíneas y hotelería en su cartera.

- Septiembre de 2025: Cognizant lanzó un panel de análisis de pruebas impulsado por inteligencia artificial que identifica la agrupación de defectos y los patrones de causa raíz en los flujos de CI, afirmando un triaje un 30% más rápido para los clientes piloto.

- Agosto de 2025: Tricentis obtuvo una valoración de USD 1.330 millones tras una inversión de capital de crecimiento liderada por GTCR, destinada a escalar las capacidades de generación de pruebas aumentadas por inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de pruebas de software como todas las actividades de validación, verificación y aseguramiento de la calidad basadas en honorarios realizadas en código de software o servicios en la nube a lo largo del ciclo de vida, incluida la ejecución de pruebas manual, automatizada y asistida por inteligencia artificial entregada a través de modelos locales, en la nube o híbridos a empresas de usuario final. Los ingresos de los proveedores de servicios especializados, los brazos de servicios de TI integrados y las plataformas de pruebas como servicio se contabilizan una vez en el punto de facturación del contrato por Mordor Intelligence.

Exclusión del alcance: Las tareas de prueba de quemado de hardware puro, sondeo de obleas de silicio y certificación de placas integradas quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Plataforma de Pruebas

- Pruebas Manuales

- Pruebas de Automatización

- Pruebas Aumentadas por Inteligencia Artificial / Autónomas

- Por Tipo de Prueba

- Pruebas Unitarias

- Pruebas Funcionales / de Sistema

- Pruebas de Integración

- Pruebas de Rendimiento / Carga

- Pruebas de Seguridad / Penetración

- Pruebas de Regresión y Otras Pruebas

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Modelo de Servicio

- Consultoría y Asesoría

- Servicios de Pruebas Gestionadas

- Pruebas como Servicio

- Pruebas Colaborativas

- Formación y Certificación

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos los hallazgos secundarios a través de discusiones estructuradas con directores de control de calidad, proveedores de herramientas DevOps, consultores de pruebas independientes y organismos comerciales regionales en América del Norte, Europa y Asia-Pacífico. Sus opiniones en tiempo real sobre la penetración de la automatización, los rangos de precios y los cambios en la capacidad offshore nos permiten refinar los supuestos y cerrar las brechas de información antes de la triangulación final.

Investigación Documental

Nuestros analistas extraen evidencia fundamental de fuentes públicas respetadas, como las tablas de gasto en TIC nacionales, las series de empleo en software de la Oficina de Estadísticas Laborales de los Estados Unidos, los indicadores de digitalización de Eurostat, los conjuntos de datos de inversión en TIC de la OCDE y estudios comerciales como el Informe Mundial de Calidad anual. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las presentaciones regulatorias añaden puntos de referencia de precios y pistas de adopción vertical, mientras que los repositorios de pago (D&B Hoovers, Dow Jones Factiva) proporcionan divisiones de ingresos a nivel de empresa. Las referencias enumeradas son solo ilustrativas; muchas fuentes adicionales informaron la recopilación de datos, la validación y la aclaración de la investigación.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el gasto empresarial en TI y las estadísticas de producción global de software, que luego se multiplican por las ratios históricas de gasto en control de calidad y se ajustan por la participación de la automatización, la adopción de código abierto y la intensidad de la migración a la nube. Los totales de proveedores y el precio de venta promedio muestreado multiplicado por el recuento de proyectos proporcionan una verificación de razonabilidad ascendente. Los insumos clave incluyen la velocidad de lanzamiento anual, el porcentaje de automatización de los casos de prueba, la tasa de adopción de DevOps, la participación de la industria regulada en los presupuestos de software, el salario promedio de control de calidad y el crecimiento del gasto de capital en TI macroeconómico. Las perspectivas a cinco años emplean regresión multivariante combinada con análisis de escenarios para capturar los cambios en las pruebas aumentadas por inteligencia artificial y los ciclos económicos. Los puntos de datos ascendentes faltantes se complementan utilizando índices de salarios regionales y patrones de dotación de personal típicos.

Ciclo de Validación de Datos y Actualización

Los analistas de Mordor realizan verificaciones de varianza entre series, auditorías de revisión senior y una actualización previa a la publicación. Actualizamos cada estudio anualmente, activando revisiones intermedias cuando regulaciones materiales, fusiones y adquisiciones o fluctuaciones cambiarias alteran los impulsores subyacentes.

Por Qué Nuestra Línea de Base de Pruebas de Software Merece Confianza

Las estimaciones publicadas a menudo divergen porque los editores mezclan actividades de control de calidad adyacentes, congelan los tipos de cambio de manera diferente o actualizan los modelos a intervalos desiguales. Reconocemos estas elecciones estructurales para que los clientes comprendan por qué los números varían.

Los principales factores de brecha incluyen la inclusión de nóminas de pruebas internas por parte de algunas empresas, la agregación de la validación de hardware con el control de calidad de software, las curvas de automatización optimistas y los pronósticos elaborados sin verificaciones primarias sistemáticas. Mordor vincula cada supuesto a variables documentadas y actualiza cada año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 48,17 mil millones | ||

| USD 57,70 mil millones | Consultora Global A | Incluye mano de obra interna de control de calidad y herramientas de prueba empaquetadas en el alcance |

| USD 54,68 mil millones | Asociación de la Industria B | Utiliza tipos de cambio constantes de 2023 y agrupa los ingresos de formación |

Estas comparaciones demuestran que nuestra disciplinada selección de alcance y el modelado de doble vía ofrecen a los responsables de la toma de decisiones una línea de base transparente y equilibrada que pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de software?

El tamaño del mercado de pruebas de software alcanzó USD 54,44 mil millones en 2026 y se proyecta que casi se duplique para 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del aseguramiento de la calidad del software?

Las Pruebas como Servicio son el modelo de servicio de mayor crecimiento, con una previsión de aumento del 15,09% anual a medida que las empresas favorecen los precios basados en el consumo.

¿Por qué las pruebas de seguridad están ganando impulso?

Las arquitecturas de confianza cero y las API de banca abierta están ampliando la superficie de ataque, impulsando las pruebas de seguridad y penetración a una CAGR del 14,83% hasta 2031.

¿Qué región contribuirá con los mayores ingresos incrementales para 2031?

Se espera que Asia Pacífico registre la CAGR regional más alta al 13,46%, liderada por los centros de capacidad global de India y la demanda de validación de software integrado de China.

¿Cómo están cambiando las herramientas de inteligencia artificial la automatización de pruebas tradicional?

Las plataformas aumentadas por inteligencia artificial generan casos de prueba a partir de registros de producción y autocorrigen los localizadores, reduciendo el tiempo de creación del conjunto de regresión hasta en un 68% y el esfuerzo de mantenimiento en un 30-40%.

¿Cuál es la perspectiva de talento para los ingenieros de control de calidad?

El tiempo medio para cubrir puestos senior de automatización supera los 90 días en América del Norte, con primas salariales del 18-25% para habilidades en pruebas nativas de Kubernetes y validación de modelos de inteligencia artificial.

Última actualización de la página el: