Tamaño y Participación del Mercado de Proveedores Independientes de Software (ISV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

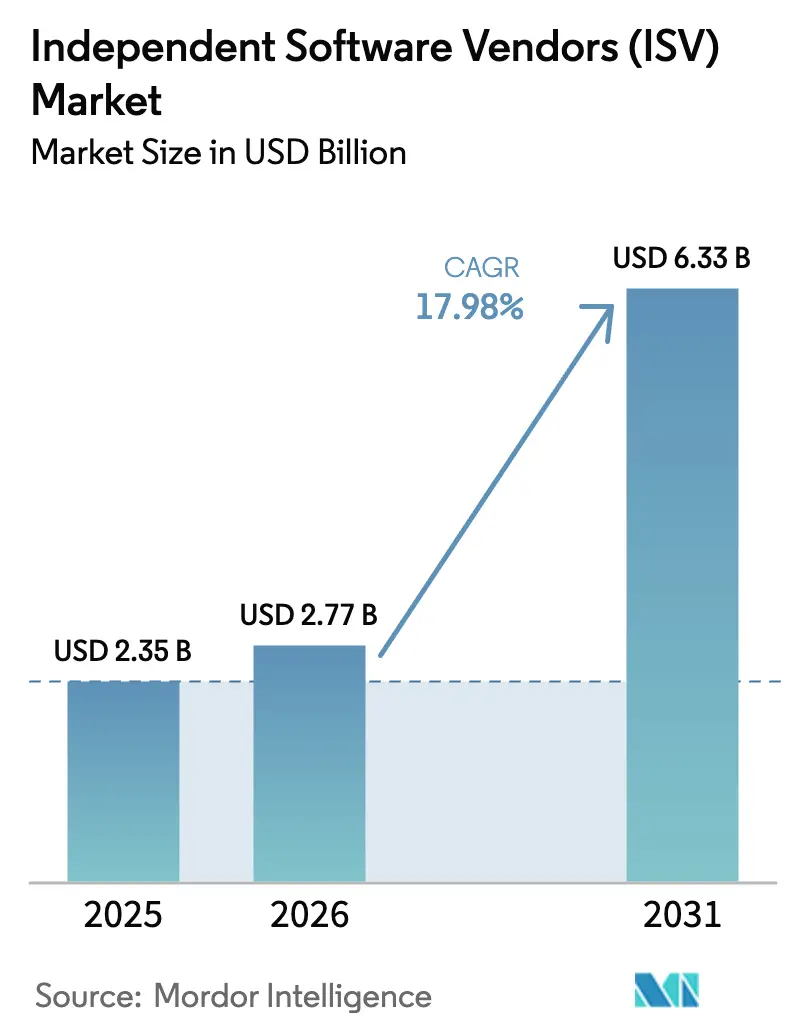

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.98% CAGR |

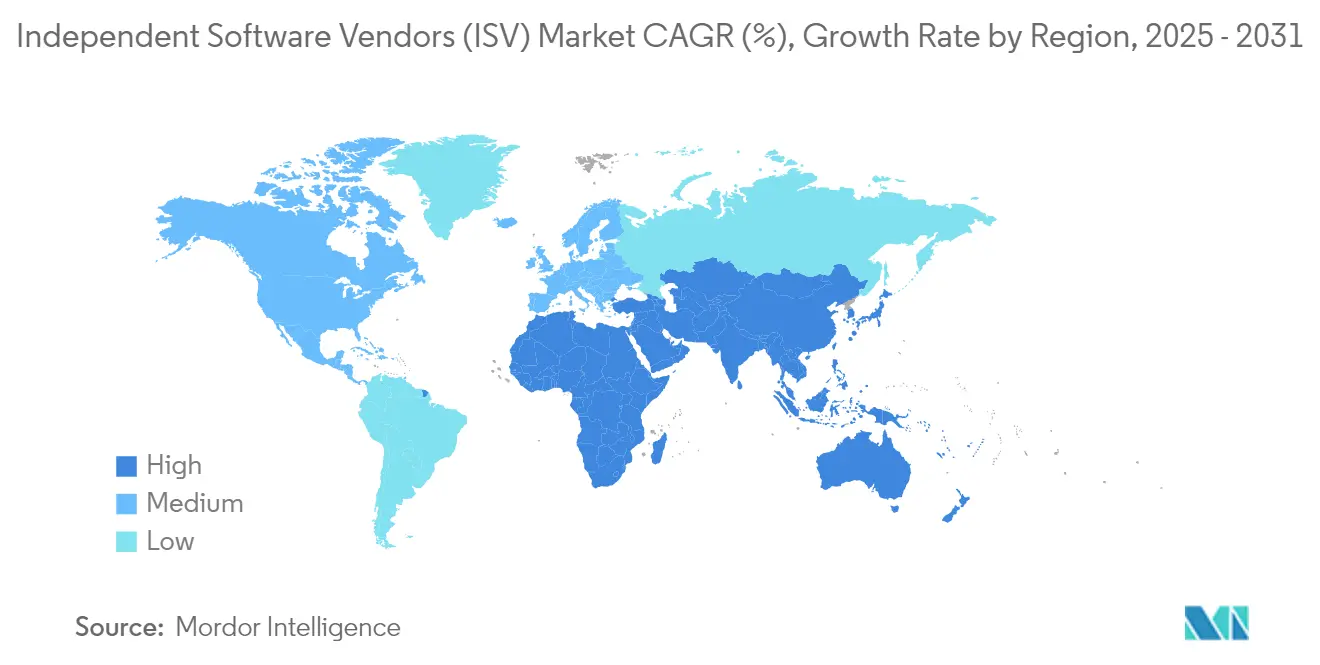

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proveedores Independientes de Software (ISV) por Mordor Intelligence

El tamaño del mercado de Proveedores Independientes de Software en 2026 se estima en USD 2,77 mil millones, creciendo desde el valor de 2025 de USD 2,35 mil millones con proyecciones para 2031 que muestran USD 6,33 mil millones, creciendo a una CAGR del 17,98% durante 2026-2031. Las empresas están acelerando la modernización de los sistemas heredados para aprovechar la inteligencia artificial y las arquitecturas nativas en la nube que acortan los plazos de desarrollo y reducen los costos totales de propiedad. El impulso se ve reforzado por los programas de mercado de los hiperescaladores que reducen los gastos de adquisición de clientes para los ISV, mientras que los conjuntos de herramientas de IA generativa comprimen los ciclos de creación de prototipos y automatizan porciones considerables de la creación de código. La implementación en la nube sigue siendo el modelo de implementación predeterminado porque los precios por suscripción realinean los presupuestos de software con los gastos operativos, y la reducción de la infraestructura local permite una adopción más rápida en las industrias reguladas. Al mismo tiempo, los proveedores de SaaS verticales están capturando precios premium en atención médica, servicios financieros y gestión de servicios de campo, lo que señala un cambio sostenido desde los conjuntos de funciones horizontales hacia una funcionalidad de dominio profundamente especializada. El interés de los inversores sigue esta trayectoria, con compradores estratégicos y capital privado ampliando las carteras de adquisiciones para consolidar soluciones puntuales fragmentadas antes de que las valoraciones suban aún más.

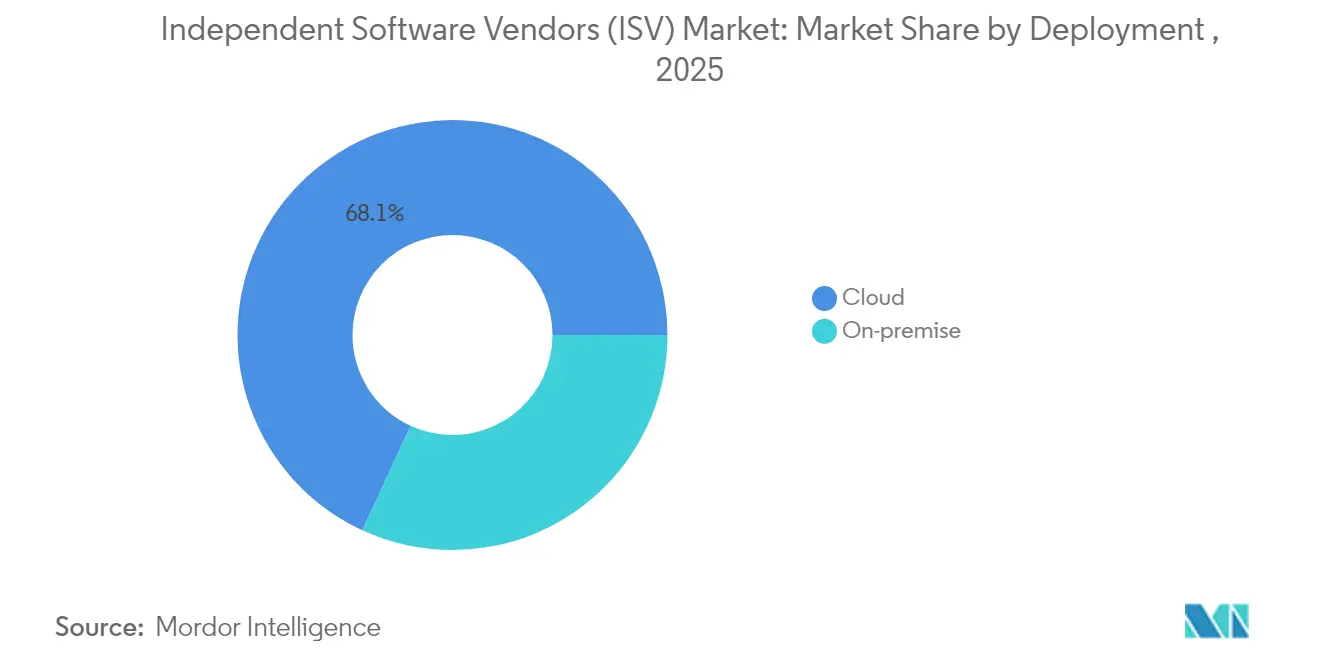

- Por implementación, el modo en la nube representó el 68,12% de la participación del mercado de Proveedores Independientes de Software en 2025, mientras que la adopción local continuó contrayéndose a una tasa de un solo dígito.

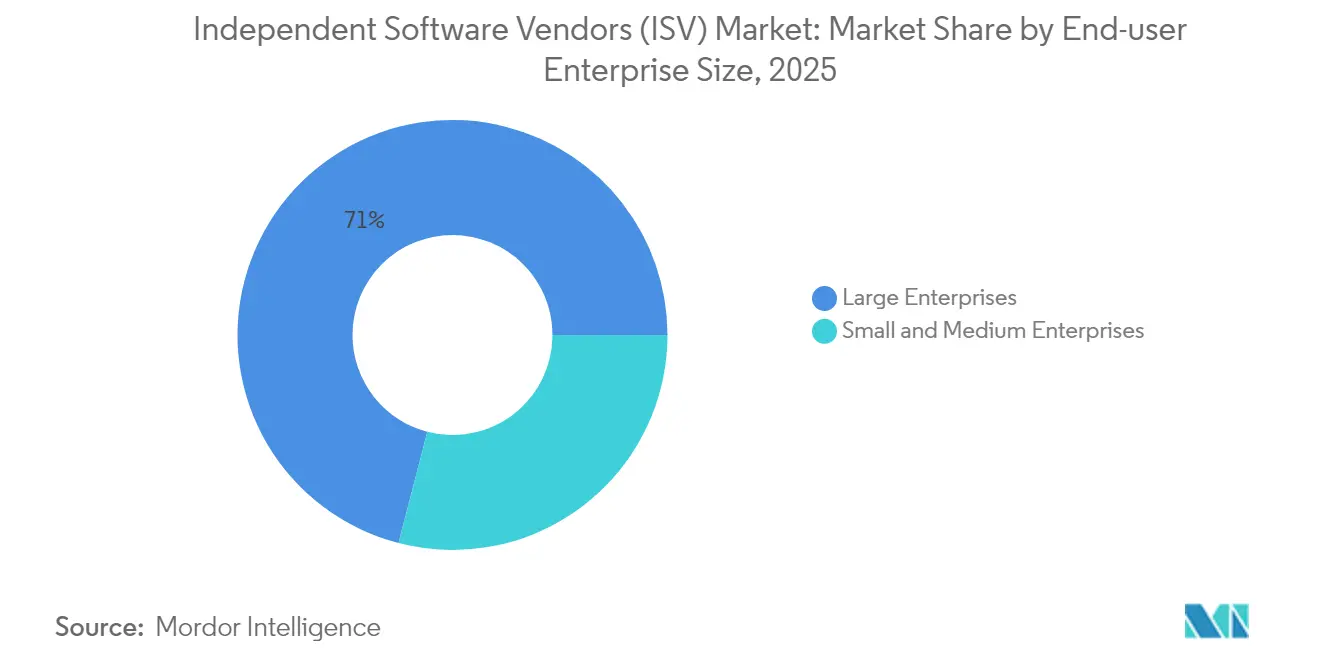

- Por tamaño de empresa del usuario final, las grandes organizaciones representaron el 70,96% del mercado de Proveedores Independientes de Software en 2025; se proyecta que el segmento de PyMEs crecerá a una CAGR del 15,51% hasta 2031.

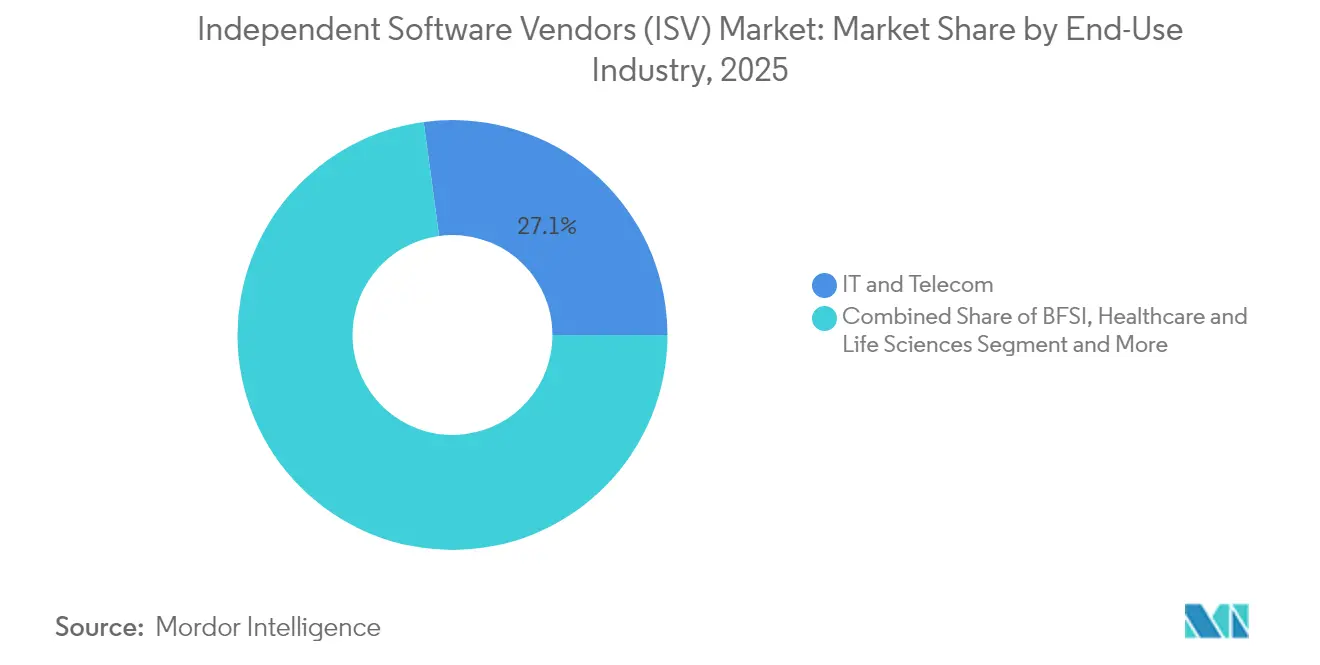

- Por industria de uso final, TI y telecomunicaciones lideró con una participación de ingresos del 27,14% en 2025; la atención médica avanza a una CAGR del 18,74% hasta 2031.

- Por geografía, América del Norte comandó una participación del 42,21% del tamaño del mercado de Proveedores Independientes de Software en 2025, mientras que Asia-Pacífico se expande a una CAGR del 15,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proveedores Independientes de Software (ISV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| SaaS/Nube como Arquitectura Empresarial Predeterminada | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de 'SaaS Vertical' específico por industria | +3.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Programas de co-venta y créditos en mercados de hiperescaladores | +3.1% | Global, concentrado en regiones de AWS/Azure/GCP | Corto plazo (≤ 2 años) |

| Conjuntos de herramientas de IA generativa que reducen el costo de lanzamiento de productos | +2.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de bajo código / sin código que amplían el alcance de los ISV | +2.4% | Global, con concentración de PyMEs en mercados emergentes | Largo plazo (≥ 4 años) |

| APIs de bienes públicos digitales (BPD) en mercados emergentes | +1.8% | Asia-Pacífico, MEA, América Latina | Largo plazo (≥ 4 años) |

| SaaS/Nube como Arquitectura Empresarial Predeterminada | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

SaaS/Nube como Arquitectura Empresarial Predeterminada

Los formatos de Software como Servicio se han convertido en la arquitectura estándar para las nuevas aplicaciones empresariales, cambiando materialmente las estructuras de contratos y el calendario de ingresos para los ISV. Los ingresos en la nube de Microsoft crecieron a USD 137,4 mil millones en el ejercicio fiscal 2024, un aumento interanual del 23%, lo que ilustra las ventajas de escala de la distribución centrada en la nube.[1]Microsoft Corporation, "Informe Anual 2024," microsoft.com Los precios por suscripción mejoran la previsibilidad del cliente, y las actualizaciones automatizadas reducen la carga administrativa. Las políticas de contratación del sector público refuerzan el cambio, con el programa G-Cloud del Reino Unido registrando ahorros promedio del 50% frente a los mecanismos de contratación tradicionales. En conjunto, estos factores están aumentando la velocidad de adopción y sustentando el crecimiento en el mercado de Proveedores Independientes de Software.

Aumento de la Demanda de 'SaaS Vertical' Específico por Industria

Las empresas están eligiendo aplicaciones diseñadas para sus marcos regulatorios y matices de flujo de trabajo. eClinicalWorks superó los USD 1,1 mil millones en ingresos en 2024 gracias a sus suites de historia clínica electrónica centradas en la atención médica, mientras que ServiceTitan alcanzó USD 840 millones en ingresos recurrentes anuales en gestión de servicios de campo. El profundo conocimiento del dominio incorpora costos de cambio naturales, lo que permite a los proveedores mantener precios de venta promedio más altos y métricas de renovación más sólidas. Asia-Pacífico está emergiendo como un teatro fundamental porque la complejidad regulatoria y lingüística aumenta el valor de las soluciones personalizadas, convirtiendo al SaaS vertical en un vector de crecimiento duradero para el mercado de Proveedores Independientes de Software.

Programas de Co-venta y Créditos en Mercados de Hiperescaladores

AWS, Microsoft Azure y Google Cloud funcionan ahora como canales de distribución de miles de millones de dólares para los ISV. Los listados en el mercado acortan los ciclos de prueba de concepto porque los clientes pueden compensar el gasto con los presupuestos de nube comprometidos. Salesforce se apoyó en este canal para respaldar sus ingresos de USD 34,9 mil millones en el ejercicio fiscal 2024, mientras que Microsoft reportó un crecimiento del 67% en reservas comerciales en el segundo trimestre del ejercicio fiscal 2025, impulsado en parte por compromisos de Azure que agrupan soluciones de socios.[2]Salesforce Inc., "Formulario 10-K EF 2024," salesforce.com Estos programas inyectan una cartera predecible y se espera que sigan siendo fundamentales para el mercado de Proveedores Independientes de Software hasta al menos mediados de la década.

Conjuntos de Herramientas de IA Generativa que Reducen el Costo de Lanzamiento de Productos

Los modelos de lenguaje de gran escala preentrenados, los motores de asistencia de código y las API de búsqueda vectorial han reducido drásticamente los plazos de desarrollo. El marco GenOS de Intuit permite a los equipos de ingeniería poner en marcha nuevas funciones respaldadas por aprendizaje automático en semanas, contribuyendo a los ingresos de USD 16,3 mil millones de la empresa en el ejercicio fiscal 2024.[3]Intuit Inc., "Intuit Anuncia Mejoras al Sistema Operativo de IA Generativa," intuit.com El acceso democratizado a los componentes de IA permite a las empresas emergentes crear prototipos de capacidades complejas sin contratar escaso talento en ciencia de datos, ampliando la intensidad competitiva y acelerando la innovación en todo el mercado de Proveedores Independientes de Software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de integración de sistemas heredados | -2.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de tarifas de salida de datos en la nube y de mercado | -1.9% | Global, concentrada en implementaciones multinube | Corto plazo (≤ 2 años) |

| Mayores obstáculos de cumplimiento normativo específicos por industria | -1.4% | UE (RGPD), América del Norte (SOX, HIPAA) | Largo plazo (≥ 4 años) |

| Presión sobre la diferenciación de propiedad intelectual en nichos de SaaS saturados | -1.1% | Global, particularmente en SaaS horizontal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Integración de Sistemas Heredados

Las empresas soportan gastos de mantenimiento promedio de USD 40.000 por instancia heredada y pierden 17 horas semanales en productividad de TI, según el estudio de modernización de flujos de trabajo de ServiceNow de 2024. Solo el sector manufacturero acumula USD 2,65 billones en tecnología en depreciación que aún alberga procesos de misión crítica, lo que complica su desmantelamiento. Los fallos de integración suelen derivarse de formatos de datos incompatibles, lo que extiende los plazos de los proyectos e incrementa el costo total de implementación para los ISV, frenando así el crecimiento en el mercado de Proveedores Independientes de Software.

Escalada de Tarifas de Salida de Datos en la Nube y de Mercado

Los gravámenes por transferencia de datos pueden absorber hasta el 6% de la factura de almacenamiento en la nube de un cliente, generando inquietudes para las cargas de trabajo centradas en IA que trasladan grandes conjuntos de datos entre regiones. Oracle actualmente exime la salida dentro de la misma región, mientras que AWS y Microsoft incluyen solo 100 GB mensuales, creando disparidades de costos impulsadas por la arquitectura. Las tarifas de transacción dentro de los mercados de hiperescaladores comprimen aún más los márgenes. Los mayores costos variables presionan la estrategia de precios y subrayan la necesidad de que los ISV perfeccionen las tácticas de localización de datos y negocien concesiones en las tarifas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Transformación Empresarial

Las implementaciones en la nube representaron el 68,12% de la participación del mercado de Proveedores Independientes de Software en 2025 y se proyecta que se expandirán a una CAGR del 14,25% hasta 2031. Para los clientes, los precios por suscripción convierten los desembolsos de capital en gastos operativos predecibles, mientras que las actualizaciones automáticas refuerzan la postura de seguridad. Los modelos híbridos persisten donde los mandatos de soberanía de datos restringen la adopción total en la nube, pero la dirección del cambio sigue siendo unidireccional hacia el SaaS. SAP refleja esta transición: sus ingresos en la nube ascendieron a EUR 17,14 mil millones en 2024, un aumento del 26%, con un crecimiento del ERP en la nube del 33%.

Los ahorros de costos solo explican parcialmente la adopción; la velocidad de las funciones es más decisiva. Las canalizaciones de integración continua permiten a los ISV lanzar mejoras semanalmente, dando a los clientes acceso a funciones emergentes de IA, análisis y seguridad sin actualizaciones de versión disruptivas. Este ritmo mejora la retención porque cambiar a otra plataforma implica renunciar a un flujo de innovación rápida. A medida que más industrias reguladas certifican entornos SaaS, la resistencia a la nube disminuye, reforzando la expansión del mercado de Proveedores Independientes de Software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las PyMEs Impulsan la Adopción a Través de Tecnología Accesible

Las grandes empresas representaron el 70,96% de los ingresos en 2025, lo que refleja su capacidad para gestionar integraciones complejas y rigurosas auditorías de cumplimiento. Sin embargo, el segmento de pequeñas y medianas empresas ofrece la trayectoria más pronunciada, registrando una CAGR del 15,51% hasta 2031. La implementación en la nube elimina la necesidad de hardware local, y las plantillas de mejores prácticas integradas reducen los ciclos de configuración de meses a semanas. Una investigación de Salesforce encontró que el 91% de las PyMEs que utilizan IA reportaron ganancias en ingresos, evidencia de que las empresas más pequeñas pueden traducir las inversiones en software directamente en crecimiento de la línea superior.

Las plataformas de bajo código allanan aún más las barreras de entrada. Los proveedores ahora incluyen interfaces de arrastrar y soltar que permiten a los "desarrolladores ciudadanos" dentro de finanzas, recursos humanos y operaciones ensamblar flujos de trabajo personalizados sin habilidades formales de codificación. Esta capacidad interna reduce la dependencia de consultores externos y acelera el tiempo de obtención de valor, un efecto que multiplica las tasas de adopción en empresas con recursos limitados. En conjunto, estos factores posicionan la demanda de las PyMEs como un pilar de expansión duradero para el mercado de Proveedores Independientes de Software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Atención Médica Lidera la Transformación Vertical

TI y telecomunicaciones capturó el 27,14% del gasto en 2025, impulsado por los requisitos continuos de orquestación de redes, modernización de OSS/BSS y prestación de servicios digitales. Sin embargo, la atención médica marca el ritmo del campo con una CAGR del 18,74% hasta 2031. Las actualizaciones de historias clínicas electrónicas se intersectan con el crecimiento de la telemedicina y los modelos de reembolso de atención basada en valor, creando un perfil de demanda multifacético. Las obligaciones de cumplimiento como HIPAA refuerzan el bloqueo del proveedor porque las transferencias implican un trabajo significativo de recertificación.

La expansión paralela es visible en BFSI, manufactura y el sector público. Los fabricantes aceleran los despliegues de la Industria 4.0, incorporando sensores de IoT para el mantenimiento predictivo e integrando motores de planificación de la cadena de suministro en tiempo real. Las agencias públicas adoptan cada vez más suites de gestión de casos y administración de beneficios en SaaS, impulsadas por mandatos de política que promueven los servicios digitales al ciudadano. Cada vertical exhibe puntos de dolor distintos, pero todos alimentan el motor de crecimiento más amplio que impulsa el mercado de Proveedores Independientes de Software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 42,21% de los ingresos globales en 2025, anclada por presupuestos maduros de nube empresarial y la proximidad a las principales sedes de los hiperescaladores. Los desembolsos federales en la nube aumentaron en USD 6,2 mil millones en el ejercicio fiscal 2023 para alcanzar USD 20 mil millones, una señal clara de que la demanda del sector público sigue en alza. Las inversiones continuas en infraestructura preparada para IA y marcos de ciberseguridad sostienen un entorno fértil para la adopción de ISV. La dinámica competitiva también impulsa los ciclos de renovación a medida que las empresas se reposicionan en torno a la diferenciación de la IA generativa, ampliando la base instalada de herramientas para desarrolladores y middleware.

Asia-Pacífico es el teatro de mayor crecimiento, registrando una CAGR del 15,62% hasta 2031. El sector SaaS de India se está expandiendo un 30% anualmente y podría representar el 8% de la participación mundial para 2028, equivalente a USD 37 mil millones en ingresos. El éxito de la infraestructura pública digital, en particular las 83 mil millones de transacciones de pago anuales de UPI, ilustra cómo los ecosistemas de API respaldados por el gobierno aceleran la adopción de software en el sector privado. Mercados como Indonesia y Vietnam replican este patrón invirtiendo en identidad digital nacional y rieles de pagos, reduciendo la fricción de incorporación para los proveedores de SaaS vertical.

Europa le sigue con un reemplazo constante de los parques de ERP y CRM locales en favor de implementaciones SaaS. Los costos de cumplimiento del RGPD han llevado a las empresas a adoptar soluciones que incorporan características de privacidad por diseño, beneficiando indirectamente al mercado de Proveedores Independientes de Software. América Latina y Oriente Medio y África muestran una adopción incipiente pero en aceleración a medida que la penetración de banda ancha se expande y los gobiernos publican políticas de contratación con prioridad en la nube. La volatilidad cambiaria y la escasez de habilidades siguen siendo obstáculos, pero el creciente uso de teléfonos inteligentes y la innovación en tecnología financiera crean amplio espacio en blanco para los ISV que ofrecen soluciones modulares y con prioridad móvil.

Panorama Competitivo

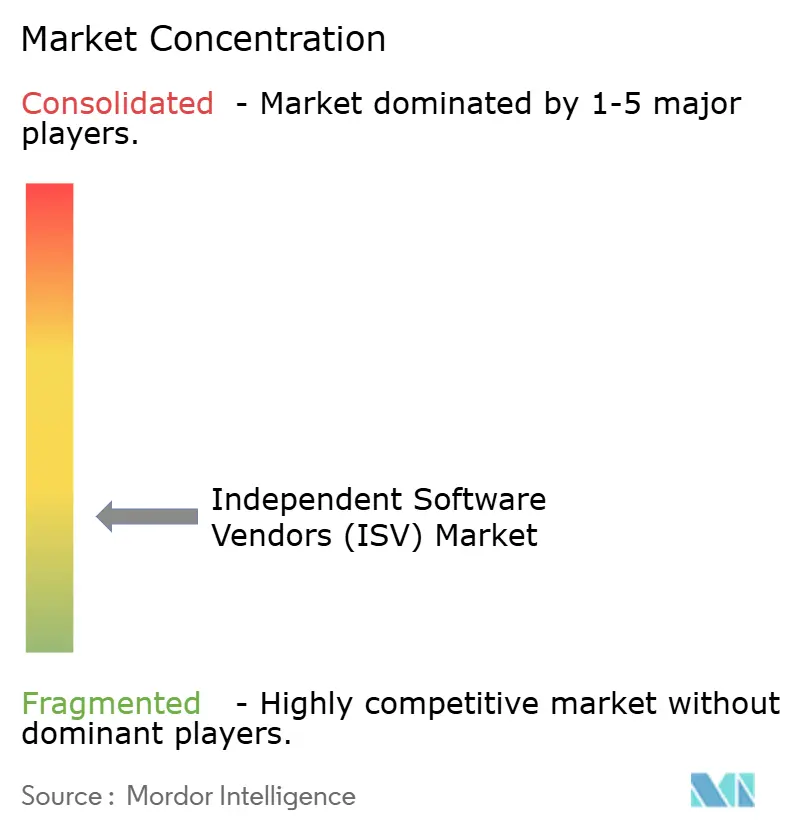

El mercado de Proveedores Independientes de Software sigue siendo moderadamente fragmentado. Microsoft ocupa la cima con USD 245 mil millones en ingresos de 2024, de los cuales USD 137 mil millones provienen de suscripciones en la nube, lo que subraya las ventajas de la infraestructura a escala y las herramientas de desarrollo integradas. La adquisición de APEX Technologies por parte de Oracle en marzo de 2025 fortalece su plataforma de análisis multinube, mientras que la compra de Informatica por parte de Salesforce por USD 8 mil millones amplía su tejido de datos Customer 360. El acuerdo de SAP por USD 1,5 mil millones para adquirir WalkMe incorpora capacidades de adopción digital en su cartera de transformación, ilustrando una tendencia en la que los propietarios de plataformas agregan funcionalidades de nicho para aumentar la fidelización.

Los especialistas verticales continúan prosperando al resolver flujos de trabajo con alta carga de cumplimiento normativo. Intuit aprovecha su sistema operativo de IA generativa propietario para personalizar la orientación financiera en una base de 100 millones de usuarios. Veeva Systems mantiene su participación en CRM para ciencias de la vida adaptando los modelos de datos a los requisitos de la FDA y la Agencia Europea de Medicamentos. En gestión de servicios de campo, ServiceTitan supera a las herramientas genéricas de gestión de servicios de campo al codificar de forma nativa la facturación de contratistas y la lógica de despacho. Estos ejemplos confirman que el profundo conocimiento del dominio y las certificaciones regulatorias actúan como altas barreras de entrada y confieren poder de fijación de precios.

La competencia se intensifica en torno al valor añadido de la IA. Adobe incorpora la generación de imágenes Firefly en Creative Cloud, Atlassian integra el resumen de tickets en lenguaje natural en Jira, y Snowflake se asocia con NVIDIA para alojar canalizaciones de IA generativa de extremo a extremo dentro de su nube de datos. El posicionamiento en el mercado depende cada vez más de la eficacia con que los proveedores operacionalizan la IA sin inflar el costo de los bienes vendidos. Los márgenes están bajo presión por la escalada de tarifas de salida de datos y los recortes del mercado, lo que impulsa revisiones estratégicas de la arquitectura y la combinación de canales. Se espera que la consolidación continúe a medida que los inversores buscan economías de escala y sinergias de venta cruzada en el mercado de Proveedores Independientes de Software.

Líderes de la Industria de Proveedores Independientes de Software (ISV)

Intuit

SAP SE

Salesforce Inc.

Oracle

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Salesforce completó su adquisición de Informatica por USD 8 mil millones para mejorar las capacidades de datos y acelerar la adopción de IA en toda su plataforma Customer 360.

- Enero de 2025: SignUp Software, respaldada por Insight Partners, adquirió SKsoft para crear una suite de cuatro proveedores en Microsoft Dynamics 365 que cubre finanzas, tesorería, comercio y planificación de producción.

- Abril de 2025: SAP anunció la compra de WalkMe por USD 1,5 mil millones para incorporar orientación impulsada por IA dentro de su cartera de transformación.

- Marzo de 2025: Oracle cerró la adquisición de APEX Technologies, añadiendo capacidades de integración de datos multinube y análisis en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de proveedores independientes de software como los ingresos que se acumulan en organizaciones cuyo negocio principal es el diseño, la concesión de licencias y el mantenimiento de software empaquetado o basado en suscripción que se ejecuta en infraestructura o dispositivos de terceros. El modelo sigue el valor capturado por los proveedores a través de licencias iniciales, tarifas recurrentes de SaaS, listados en el mercado y regalías de software integrado, y agrupa estos ingresos por modelo de implementación, tamaño de empresa, industria de uso final y geografía.

Exclusión del alcance: los proyectos de desarrollo personalizado únicos, los paquetes de hardware y los márgenes de reventa pura quedan fuera del marco.

Descripción General de la Segmentación

- Por Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Uso Final

- TI y Telecomunicaciones

- BFSI

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Oriente Medio

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fundadores de ISV, gerentes de programas de socios de hiperescaladores, responsables de adquisiciones en empresas del mercado medio en América del Norte, Europa y Asia-Pacífico, y grupos de inversores regionales. Estas conversaciones validaron los valores de contrato asumidos, las frecuencias de renovación y las tasas de expansión que las fuentes secundarias solo insinúan.

Investigación Documental

Comenzamos con conjuntos de datos públicos como la encuesta de TIC del Censo de EE. UU., los barómetros de adopción de la nube de Eurostat y los códigos comerciales de UN Comtrade que señalan las exportaciones de software empaquetado, que en conjunto esbozan los grupos de demanda y la velocidad de exportación. Información adicional provino de grupos comerciales como BSA-The Software Alliance, revistas IEEE Xplore sobre SaaS vertical y análisis de patentes de Questel que señalan la intensidad de la innovación. Los formularios 10-K de las empresas, las divulgaciones de tarifas del mercado en la nube y los datos financieros de D&B Hoovers proporcionaron divisiones de ingresos granulares necesarias para comparar a los principales ISV. Esta lista ilustra nuestras fuentes; se consultaron muchos otros repositorios para corroborar cifras y definiciones.

Un segundo barrido recurrió a Dow Jones Factiva para la actividad de transacciones, IMTMA para el tamaño del ecosistema de desarrolladores en India, y portales de datos abiertos del gobierno que reportan índices de precios de software empresarial, lo que permite la separación precio-volumen antes de la elaboración de pronósticos.

Dimensionamiento del Mercado y Elaboración de Pronósticos

Una construcción de arriba hacia abajo comienza con el gasto en software empresarial por región y lo filtra a través de las tasas de penetración de software empaquetado, las proporciones promedio de conversión de licencias a suscripciones y la participación de los ISV en las ventas de canal. Las verificaciones selectivas de abajo hacia arriba (ingresos de proveedores muestreados y acumulaciones de comisiones del mercado) refinan los totales. Variables que incluyen el gasto en infraestructura en la nube, el crecimiento de puestos de SaaS, los flujos de financiación de capital de riesgo hacia el SaaS vertical, los factores desencadenantes regulatorios de residencia de datos y los cambios en el valor promedio de los contratos alimentan una regresión multivariante que proyecta el mercado hasta 2030. El análisis de escenarios se ajusta para las fluctuaciones cambiarias y los cambios inesperados de plataforma, mientras que las brechas en las divulgaciones de los proveedores se salvan utilizando promedios de grupos de pares similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisión por pares de analistas senior y verificaciones de varianza frente a indicadores independientes antes de la aprobación. Nuestros modelos se actualizan anualmente, con revisiones intermedias cuando ocurren eventos materiales, como grandes adquisiciones y reajustes de precios. Justo antes de la publicación, un analista vuelve a ejecutar las fórmulas clave para que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea de Base de Proveedores Independientes de Software de Mordor Sigue Siendo Confiable

Las estimaciones publicadas a menudo difieren porque cada empresa delimita el universo a través de su propia perspectiva y marca de tiempo. Las inclusiones de licencias, las bases de divisas y la cadencia de actualización pueden hacer variar los totales notablemente, y estos factores rara vez se divulgan con claridad.

Los principales factores de brecha incluyen si los servicios y los márgenes de los revendedores están incluidos en el número, cuán agresivamente se asumen las conversiones de versiones gratuitas, y la cadencia con la que los recortes de precios en la nube se incorporan a los ingresos futuros. Nuestro estudio fija las definiciones desde el principio, aplica tasas de cambio uniformes y revisa las variables subyacentes cada doce meses, lo que mantiene la línea de base estable pero actualizada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,35 mil millones (2025) | ||

| USD 2,38 mil millones (2025) | Consultora Global A | Incluye servicios de revendedores y honorarios de asesoría junto con los ingresos de software puro |

| USD 1,18 mil millones (2025) | Empresa de Pronóstico de la Industria B | Excluye los modelos de suscripción nativos en la nube y las ventas en el mercado |

| USD 0,50 mil millones (2024) | Grupo de Investigación C | Muestra limitada a PyMEs; utiliza un precio de venta promedio estático en todas las regiones |

La comparación muestra cómo el alcance y los supuestos de precios por sí solos pueden triplicar o reducir a la mitad los valores publicados. Al anclar nuestras cifras a conjuntos de variables transparentes y un ritmo de actualización disciplinado, Mordor ofrece a los tomadores de decisiones un punto de partida equilibrado y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Proveedores Independientes de Software?

El tamaño del mercado de Proveedores Independientes de Software se sitúa en USD 2,77 mil millones en 2026 y se proyecta que supere los USD 6,33 mil millones para 2031.

¿Qué modelo de implementación lidera el mercado?

La implementación en la nube lidera con una participación del 68,12% en 2025 y se expande a una CAGR del 14,25% hasta 2031.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 15,62%, impulsado por el ecosistema SaaS de India en rápida expansión y la infraestructura pública digital de apoyo.

¿Qué vertical de la industria está creciendo más rápidamente?

La atención médica es el vertical de mayor expansión, avanzando a una CAGR del 18,74% debido a las actualizaciones de historias clínicas electrónicas y la adopción de la telemedicina.

¿Cómo están influyendo los mercados de hiperescaladores en las ventas de los ISV?

Los programas de co-venta y los incentivos de crédito para clientes dentro de los mercados de AWS, Azure y GCP reducen los costos de adquisición y aceleran los ciclos de negociación, ejerciendo un impacto del +3,1% en la CAGR general.

Última actualización de la página el: