Tamaño y Cuota del Mercado de Herramientas de Finanzas Personales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

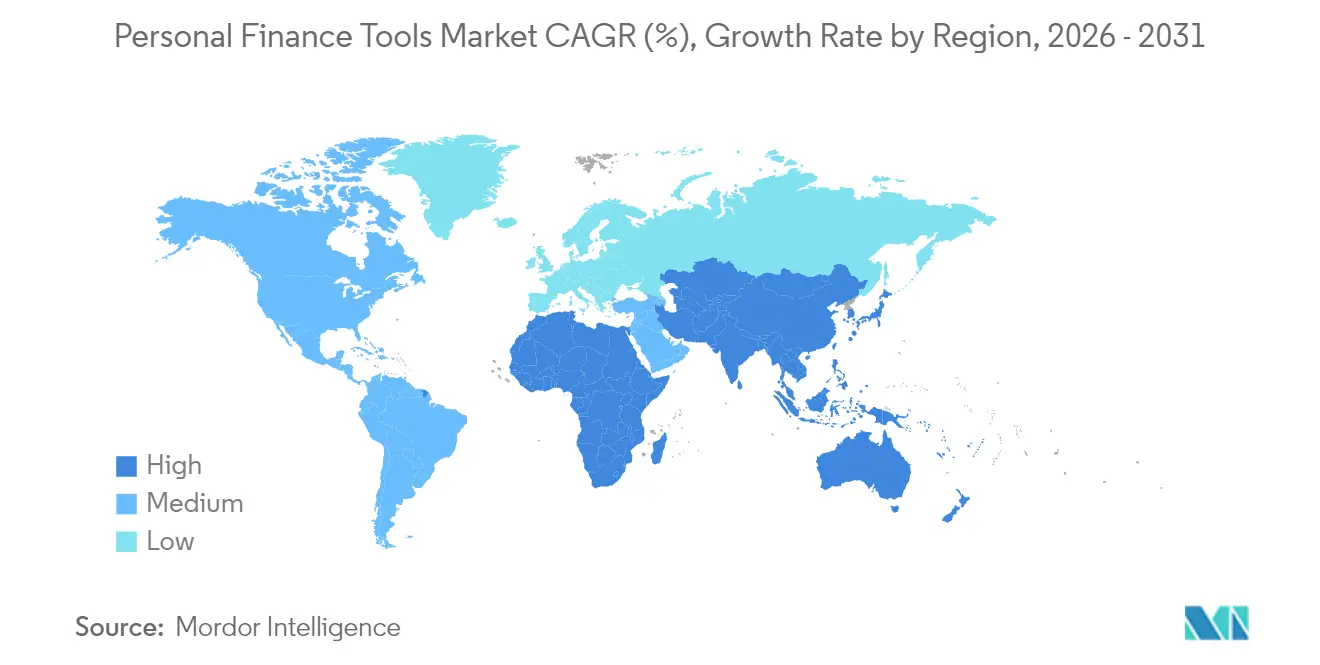

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

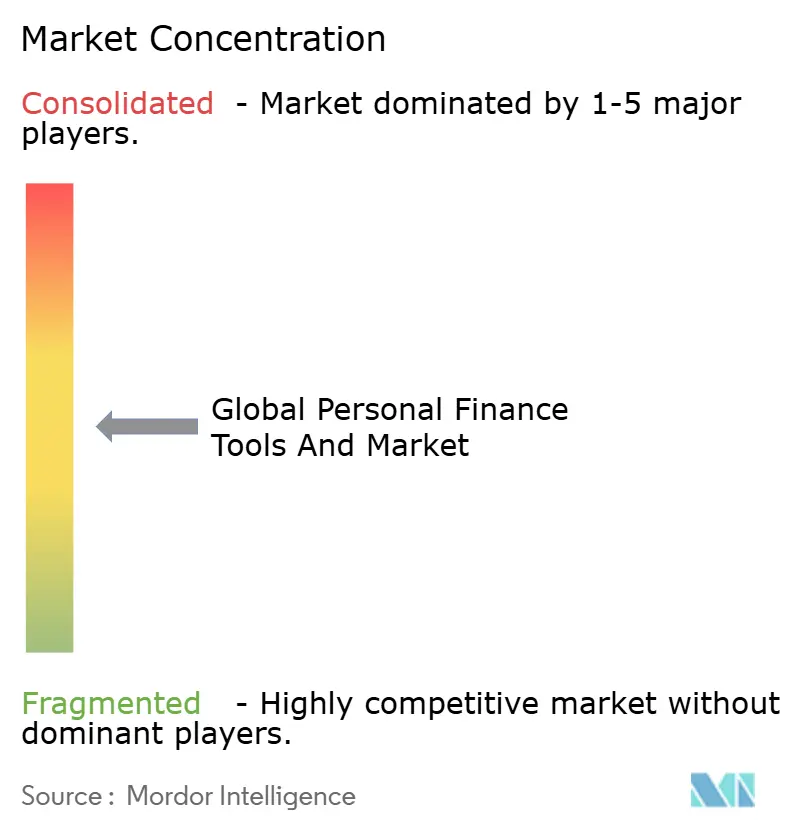

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Finanzas Personales por Mordor Intelligence

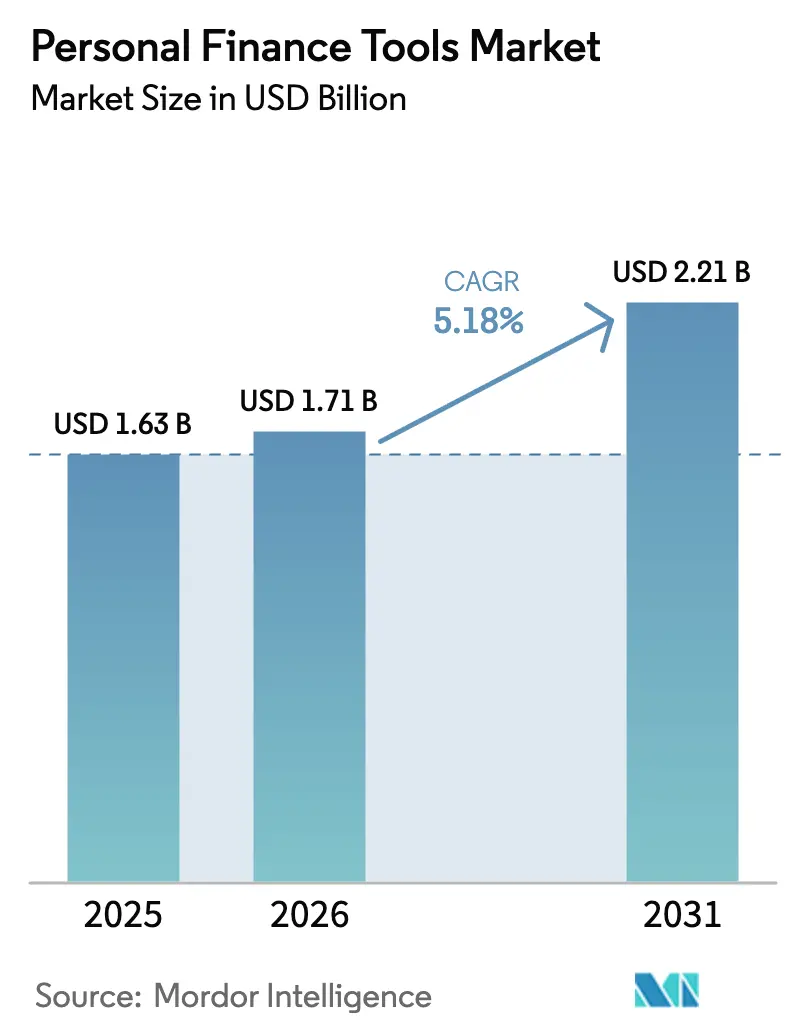

El tamaño del mercado de herramientas de finanzas personales en 2026 se estima en USD 1.710 millones, creciendo desde el valor de 2025 de USD 1.630 millones con proyecciones para 2031 que muestran USD 2.210 millones, creciendo a una CAGR del 5,18% durante 2026-2031. Esta expansión se produce a medida que las regulaciones de banca abierta, los motores de inteligencia artificial generativa y los acuerdos de finanzas integradas reconfiguran el panorama competitivo, impulsando actualizaciones rápidas en las arquitecturas de intercambio de datos y el diseño de experiencia de usuario. Las plataformas basadas en móvil disfrutan de ciclos de interacción diaria más amplios, y la infraestructura en la nube respalda una iteración de funciones más rápida, mientras que el aumento de los costes de adquisición de clientes impulsa a los proveedores a priorizar la monetización por usuario sobre el volumen de descargas. La fatiga de suscripciones está empujando a los proveedores hacia modelos de comisión por transacción que alinean los ingresos con los flujos de pago, y la penetración de teléfonos inteligentes en las economías emergentes está desbloqueando nuevos segmentos direccionables a menores costes de incorporación. La inteligencia artificial generativa impulsa ahora la previsión de flujo de caja en tiempo real y los recordatorios personalizados, creando barreras de cambio incluso cuando los marcos regulatorios garantizan la portabilidad de datos. La intensidad competitiva se mantiene elevada a medida que los neobancos integran paneles de control directamente en las cuentas corrientes, comprimiendo el mercado total direccionable independiente de herramientas de finanzas personales, al tiempo que amplían la superficie de monetización del ecosistema en su conjunto.

Conclusiones Clave del Informe

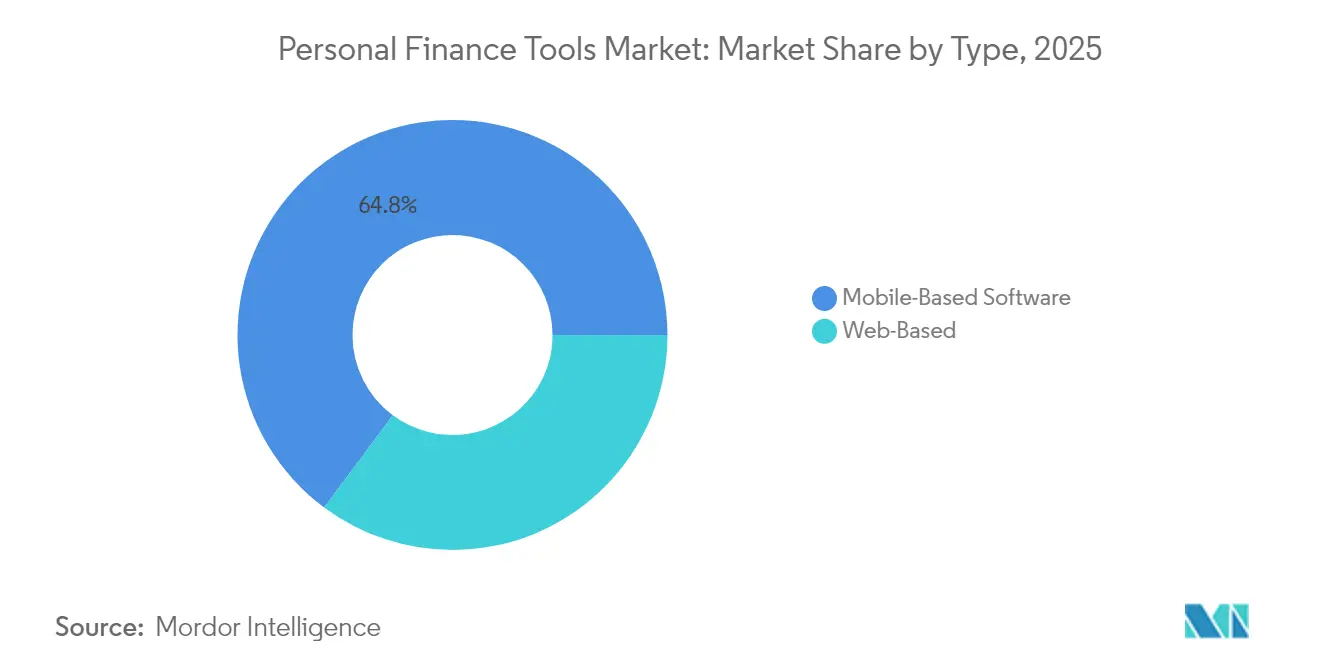

- Por tipo, el software basado en móvil lideró con una cuota de ingresos del 64,82% en 2025; se espera que el segmento avance a una CAGR del 8,12% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 77,45% de la cuota del mercado de herramientas de finanzas personales en 2025, y este segmento también registró la CAGR proyectada más alta del 9,35% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 65,90% de los ingresos de 2025, mientras que los usuarios de pequeñas empresas registraron la CAGR más rápida del 7,65% de 2025 a 2031.

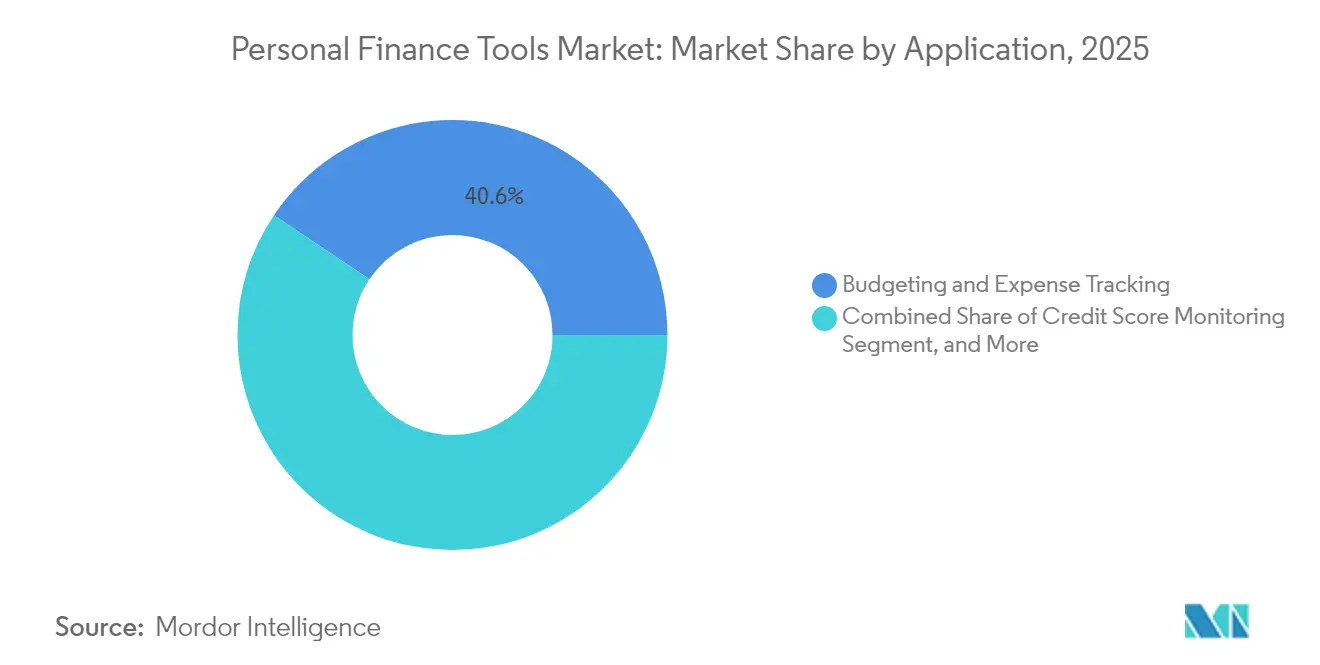

- Por aplicación, la presupuestación y el seguimiento de gastos capturaron el 40,60% de los ingresos en 2025; se proyecta que las aplicaciones de inversión y gestión patrimonial se expandirán a una CAGR del 10,62%.

- Por modelo de ingresos, las suscripciones generaron el 58,90% de los ingresos en 2025, aunque los modelos de comisión por transacción crecen a una CAGR del 9,88% hasta 2031.

- Por geografía, América del Norte contribuyó con el 37,40% de los ingresos en 2025, mientras que se prevé que Asia Pacífico crezca a una CAGR del 8,55%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Finanzas Personales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de APIs de Banca Abierta | +1.2% | Europa, Reino Unido, Estados Unidos, Canadá, Australia | Mediano plazo (2-4 años) |

| Aumento de la Penetración de Teléfonos Inteligentes en Economías Emergentes | +0.9% | Asia Pacífico, Oriente Medio, África, América Latina | Largo plazo (≥ 4 años) |

| Creciente Preferencia por los Modelos de Suscripción | +0.6% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Asociaciones de Finanzas Integradas entre Empresas Fintech y Bancos | +1.1% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Estrategias de Captación de Clientes Basadas en Gamificación | +0.5% | Global, más fuerte en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Inteligencia Artificial Generativa para Información Hiperpersonalizada | +1.3% | Global, adopción temprana en Estados Unidos, Reino Unido, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de APIs de Banca Abierta

Los reguladores están exigiendo APIs estandarizadas que permitan a las aplicaciones autorizadas recuperar saldos, transacciones e instrucciones de pago sin almacenar credenciales de acceso, poniendo así fin a las frágiles prácticas de extracción de pantalla. Las normas de la Sección 1033 de Estados Unidos proporcionan los mismos derechos de portabilidad, aunque los grandes bancos presionan para implementaciones graduales. El Derecho de Datos del Consumidor de Australia se amplía para incluir datos de hipotecas y tarjetas de crédito, impulsando las descargas de empresas fintech y elevando el estándar de velocidades de actualización en tiempo real. Un acceso más rápido permite a las aplicaciones generar alertas predictivas de flujo de caja, ofertas automatizadas de negociación de facturas y paneles de control consolidados en cuestión de segundos. Los proveedores que se rezaguen en la integración de API se arriesgan a perder usuarios en favor de plataformas que ofrecen visibilidad instantánea y cambio sin fricciones.

Adopción de Inteligencia Artificial Generativa para Información Hiperpersonalizada

Los principales proveedores integran modelos de lenguaje de gran escala en asesores de gastos que traducen los datos de transacciones en planes de acción en lenguaje cotidiano.[1]Intuit, "Resultados del Año Fiscal 2024 de Intuit," investors.intuit.com El asesor de inversiones de inteligencia artificial de SoFi analiza la volatilidad, los aspectos fiscales y las necesidades de reequilibrio, convirtiendo los datos en flujos de ejecución de un solo toque. La tecnología ingiere datos no estructurados como recibos de correo electrónico e invitaciones de calendario, generando recordatorios proactivos antes de que el usuario gaste en exceso. Revolut reporta aumentos de dos dígitos en la interacción y una disminución en los tickets de soporte gracias a los análisis impulsados por inteligencia artificial. El cumplimiento de la Ley de Inteligencia Artificial de la Unión Europea añade requisitos de transparencia, pero favorece a los operadores consolidados bien financiados que pueden permitirse protocolos de mitigación de sesgos.

Asociaciones de Finanzas Integradas entre Empresas Fintech y Bancos

Los bancos regionales están adoptando cada vez más widgets de presupuestación, asesoramiento robótico y construcción de crédito de marca blanca de empresas fintech para retener a los nativos digitales. La participación minoritaria de JPMorgan en Acorns permite a los clientes de cuentas corrientes automatizar el ahorro mediante redondeos, aumentando así el éxito de la venta cruzada de productos de inversión. Los préstamos integrados dentro de Revolut comprimen los pasos entre el análisis y el desembolso del préstamo, ilustrando cómo las asociaciones difuminan la línea entre las herramientas y los servicios bancarios básicos.[2]Revolut, "Informe Anual 2024 de Revolut," revolut.com Los reguladores exigen ahora estándares idénticos de capital y antilavado de dinero para los productos integrados, elevando el nivel de cumplimiento al tiempo que refuerzan la confianza del consumidor.

Aumento de la Penetración de Teléfonos Inteligentes en Economías Emergentes

India, Indonesia y Vietnam han superado el umbral del 80% de penetración de teléfonos inteligentes, lo que permite a las herramientas diseñadas para móvil llegar a usuarios que carecen de acceso a computadoras de escritorio u oficinas de sucursales.[3]GSMA Intelligence, "Economía Móvil Asia Pacífico 2024," gsma.com Los rieles de pago instantáneo, como Pix y UPI, generan datos enriquecidos que las aplicaciones utilizan para la categorización del gasto en tiempo real sin requerir la vinculación de cuentas externas. El ecosistema M-Pesa de Kenia integra alertas de presupuestación que reducen la tasa de abandono entre los ahorradores primerizos. Los proveedores aún enfrentan barreras relacionadas con la baja educación financiera, lo que impulsa la inversión en tutoriales localizados y flujos de trabajo simplificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Brechas de Ciberseguridad Socavan la Confianza del Usuario | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Baja Educación Financiera entre los Usuarios Primerizos | -0.5% | Asia Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Alta Rotación de Clientes Debido a los Bajos Costes de Cambio | -0.6% | Global, más pronunciado en América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en Torno a la Propiedad de los Datos del Consumidor | -0.7% | Estados Unidos, Unión Europea, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Brechas de Ciberseguridad Socavan la Confianza del Usuario

Un incidente de ransomware en 2024 comprometió 2.100.000 cuentas, desencadenando cancelaciones a escala sectorial y un decreto de consentimiento de alto perfil de la Comisión Federal de Comercio que obligaba a la autenticación multifactor. Los reguladores pueden imponer multas de hasta el 4% de los ingresos, como ilustra la sanción de 18 millones de libras esterlinas (23 millones de USD) a Revolut por notificación tardía de la brecha. Las encuestas revelan que más de un tercio de los consumidores desconoce los beneficios de seguridad de la agregación mediante API frente al almacenamiento de credenciales, lo que mantiene elevado el riesgo percibido. Los proveedores que invierten en cifrado de conocimiento cero e inicio de sesión biométrico incurren en costes anuales cercanos a 1.200.000 USD, lo que presiona a las empresas más pequeñas y empuja al sector de herramientas de finanzas personales hacia la consolidación.

Incertidumbre Regulatoria en Torno a la Propiedad de los Datos del Consumidor

La Sección 1033 ofrece derechos de portabilidad de datos, pero carece de definiciones claras de responsabilidad, lo que lleva a los bancos a impugnar el marco en los tribunales. La implementación de la PSD2 en Europa varía según el estado miembro, lo que genera ventanas de reautenticación que obligan a los proveedores de múltiples países a mantener una lógica de cumplimiento fragmentada. Australia impone normas recíprocas de intercambio de datos a las empresas fintech, añadiendo costes indirectos sin un beneficio inmediato en ingresos. Dicha divergencia infla los costes legales y ralentiza el lanzamiento de productos, perjudicando más a los nuevos participantes más pequeños que a los operadores consolidados con abundantes recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Interacción Móvil Supera a las Interfaces Web

Las soluciones basadas en móvil generaron la mayor parte del mercado de herramientas de finanzas personales, capturando el 64,82% de los ingresos en 2025 y avanzando a una CAGR esperada del 8,12% hasta 2031. Las sesiones diarias de usuarios promedian 4,2, respaldadas por inicio de sesión biométrico, alertas de notificación y análisis de gasto geolocalizado que los navegadores de escritorio tienen dificultades para replicar. El motor de devolución de dinero en el punto de venta de Revolut aumentó el volumen de transacciones promedio por usuario en un 19%, demostrando cómo los contextos nativos de teléfonos inteligentes elevan la monetización por sesión.

El segmento mantiene su impulso a medida que las super-aplicaciones ubican pestañas de presupuestación e inversión junto a pagos y transporte bajo demanda, integrando las herramientas de finanzas personales en ecosistemas de estilo de vida más amplios. Por el contrario, las plataformas basadas en web mantienen su posición entre los aficionados a la preparación de impuestos y las pequeñas empresas que valoran las exportaciones a hojas de cálculo y la conciliación en múltiples ventanas. Sin embargo, las disparidades de interacción siguen siendo marcadas, lo que empuja a los proveedores que priorizan la web a lanzar aplicaciones web progresivas o híbridas para mantener visibilidad en los espacios de la pantalla de inicio. El cumplimiento de las políticas de las tiendas de Apple y Google añade fricciones, pero la mayor retención compensa la comisión del 15% al 30% sobre las compras dentro de la aplicación para los niveles premium.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Modelo de Implementación: La Infraestructura en la Nube Acelera la Innovación

Las plataformas alojadas en la nube representaron el 77,45% del gasto en 2025 y exhiben una CAGR del 9,35%, lo que subraya las economías de escala del Software como Servicio multi-inquilino. Los canales de entrega continua permiten implementaciones de funciones cada dos semanas, acelerando las mejoras visibles para el usuario frente a la cadencia trimestral típica de las actualizaciones locales. Intuit redujo los costes de aprovisionamiento de servidores en casi un tercio tras migrar las cargas de trabajo de QuickBooks y reasignar los ahorros hacia la investigación en inteligencia artificial.

Las implementaciones locales persisten principalmente en boutiques de gestión patrimonial y bancos regionales, que están sujetos a mandatos de residencia de datos. Estos clientes citan el control de latencia y las claves de cifrado soberanas como compensaciones que valen la pena frente a la mayor carga de personal. Los líderes de la nube pública responden a estas objeciones con centros de datos regionales y servicios de claves gestionadas por el cliente, erosionando gradualmente las justificaciones locales. A medida que aumenta la claridad regulatoria, la cuota del mercado de herramientas de finanzas personales para las soluciones locales probablemente caerá por debajo del 20,00% en 2031.

Por Usuario Final: Las Pequeñas Empresas Aceleran su Adopción

Los consumidores individuales representan el 65,90% de los ingresos de 2025, pero las pequeñas empresas están expandiéndose al ritmo más rápido, con una CAGR del 7,65%, convirtiéndolas en la palanca de crecimiento fundamental para el mercado de herramientas de finanzas personales. Los trabajadores independientes valoran los paneles de control unificados que separan los gastos deducibles de los gastos personales, reduciendo las horas de preparación fiscal. La vista de doble libro de Wave aumentó la conversión hacia su nivel de facturación de pago en dos dígitos, confirmando el potencial de beneficios del segmento de pequeñas empresas.

Los grupos de consumidores siguen siendo impulsores de volumen, atraídos por la presupuestación freemium, las rachas de ahorro gamificadas y los monitores gratuitos de puntuación crediticia. Sin embargo, el ingreso medio por consumidor ronda los 4,20 USD al mes, frente a los 18,50 USD de los suscriptores de pequeñas empresas que también adquieren complementos de nómina y financiación de facturas. La adyacencia de la venta cruzada convierte a los usuarios empresariales en una cobertura estratégica frente a los ciclos de gasto suave del consumidor, especialmente cuando los operadores de banca móvil atraen a los usuarios individuales con ofertas combinadas.

Por Aplicación: Las Herramientas de Gestión Patrimonial Ganan Velocidad

La presupuestación y el seguimiento de gastos retuvieron el 40,60% de los ingresos de 2025, confirmando su relevancia continua como necesidad de nivel de entrada. Sin embargo, los módulos de inversión y gestión patrimonial superan al mercado de herramientas de finanzas personales en general a una CAGR del 10,62%, impulsados por asesores robóticos que ahora ofrecen operaciones fraccionadas y recolección automatizada de pérdidas fiscales. La cuenta de jubilación individual habilitada para criptomonedas de Betterment atrajo 420 millones de USD en flujos de entrada en un trimestre, subrayando el poder adquisitivo de los ahorradores de las generaciones millennial y Z que buscan asignaciones diversificadas.

El monitoreo de puntuación crediticia ocupa una participación de nivel intermedio a través de modelos freemium financiados por afiliados, mientras que los casos de uso de reducción de deuda y declaración de impuestos sirven a grupos más reducidos vinculados a temporadas o necesidades específicas. Los módulos de gestión patrimonial ofrecen un mayor valor de vida útil gracias a las comisiones basadas en activos, lo que ayuda a compensar la mayor carga regulatoria que conlleva el registro ante la Comisión de Bolsa y Valores. El cambio subraya una evolución en la combinación de ingresos, desde logotipos de presupuestación hasta una monetización de larga cola de activos gestionados, reforzando el imperativo estratégico de integrar datos de mercado en tiempo real y análisis avanzados.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Modelo de Ingresos: Las Comisiones por Transacción Aumentan

Las cuotas de suscripción contribuyeron con el 58,90% de los ingresos de 2025, aunque los cargos por transacción de pago por uso crecen a una tasa anual del 9,88%, reflejando la fatiga de los usuarios con las facturas mensuales acumuladas. El modelo de comisión por operación de renta variable de Revolut generó 38 millones de USD en ingresos incrementales al tiempo que atraía a grupos sensibles al precio que no estaban dispuestos a actualizar a niveles premium.

El modelo freemium sigue siendo un canal de adquisición de clientes, pero reduce los márgenes si los costes de servidor y soporte superan los ingresos publicitarios. El precio alineado con transacciones alinea el potencial de ingresos del proveedor con la actividad del usuario, aunque introduce volatilidad macroeconómica, como se demostró cuando los ingresos por pago de facturas de PayPal disminuyeron durante una desaceleración del comercio minorista. Las carteras de precios combinados que mezclan suscripciones con exenciones de comisiones pueden estabilizar los flujos de caja al tiempo que respaldan el posicionamiento de productos por niveles, una táctica que probablemente definirá la estrategia de combinación de ingresos durante la década.

Análisis Geográfico

América del Norte representó el 37,40% de los ingresos de 2025, impulsada por la alta penetración de tarjetas, los maduros estándares de banca abierta y las sinergias de venta cruzada entre los paneles de presupuestación y los productos de crédito. La hoja de ruta de banca abierta de Canadá promete nueva conectividad de API en 2026, añadiendo vientos a favor para el crecimiento de usuarios. La expansión de CoDi de México a 42 millones de usuarios brinda a las aplicaciones un canal para integrar la presupuestación en torno a los flujos de remesas, una propuesta atractiva para los hogares que dependen de las transferencias transfronterizas. Los costes de adquisición en aumento, ahora cercanos a 68 USD por usuario, subrayan la importancia de la retención y la profundidad de la monetización.

La región de Asia Pacífico presenta el crecimiento más fuerte, avanzando a una CAGR del 8,55%, impulsada por una saturación del 80% de teléfonos inteligentes en India, Indonesia y Vietnam, así como por marcos de apoyo como el sistema de Agregador de Cuentas de India. En diciembre de 2024, UPI procesó 16.700 millones de pagos, generando datos granulares que las aplicaciones de presupuestación pueden analizar sin fricciones de vinculación de cuentas. El mandato de Japón para APIs bancarias en 2026 abrirá un segmento demográfico de altos ingresos pero insuficientemente atendido de personas mayores, mientras que las super-aplicaciones dominan en China, dejando un espacio limitado para nuevas soluciones independientes. Las poblaciones no bancarizadas en el Sudeste Asiático siguen siendo un terreno fértil para las propuestas móviles centradas en el ahorro, alineando las agendas de inclusión financiera con el crecimiento comercial.

Europa representa un territorio maduro pero rico en oportunidades. Los mandatos de latencia de la PSD2 garantizan APIs con tiempos de respuesta inferiores a 500 milisegundos, mejorando la experiencia de usuario para las alertas de gasto y la iniciación de pagos. La cobertura ampliada del Reino Unido ahora incluye cuentas de ahorro y tarjetas de crédito, lo que permite a los neobancos agregar saldos entre instituciones y aumentar la interacción. El sur de Europa se retrasa en la adopción de pagos digitales, pero el despliegue de identidad digital de España reduce la fricción de incorporación para los proveedores transfronterizos. En contraste, América del Sur, Oriente Medio y África presentan una preparación mixta; sin embargo, el sistema Pix de Brasil y M-Pesa de Kenia demuestran que los pagos instantáneos y las interfaces diseñadas para móvil pueden generar masa crítica cuando coinciden la interoperabilidad y las bajas comisiones.

Panorama regulatorio

La regulación está convergiendo hacia el acceso a datos financieros con permiso del consumidor, desplazando la agregación de métodos basados en credenciales hacia API gobernadas y derechos de portabilidad más claros. En Estados Unidos, la Oficina de Protección Financiera del Consumidor finalizó su norma sobre derechos de datos financieros personales conforme a la Sección 1033, y las acciones de 2026 incluyen el cronograma inicial de cumplimiento para grandes instituciones, lo que está impulsando a las herramientas de finanzas personales hacia el intercambio estandarizado de datos, la gestión de consentimiento y los controles de riesgo de terceros. En Canadá, la Ley de Banca Impulsada por el Consumidor avanzó en un marco nacional para el intercambio seguro de datos y apunta explícitamente al screen scraping, reforzando la necesidad de una agregación conforme y auditable.

Los requisitos de gobernanza para los productos financieros digitales orientados al consumidor también se están endureciendo. En el Reino Unido, la Autoridad de Conducta Financiera continúa operativizando el Consumer Duty a lo largo de 2026, incluidas consultas sobre el alcance y la proporcionalidad, y observaciones actualizadas sobre buenas y malas prácticas para la aprobación de productos y el seguimiento de resultados. En la Unión Europea, la Comisión Europea avanza en el marco de Acceso a Datos Financieros (FiDA) junto con la modernización de pagos, lo que amplía el perímetro de datos abordable más allá de las cuentas de pago tradicionales y eleva el nivel de exigencia de cumplimiento en materia de transparencia, controles de acceso y gestión de responsabilidad para los proveedores que operan en múltiples jurisdicciones.

Panorama Competitivo

El mercado de herramientas de finanzas personales presenta una fragmentación moderada. Los cinco principales proveedores controlan alrededor del 42% de la cuota, dejando un amplio espacio para especialistas regionales y nuevos participantes de nicho vertical. Los neobancos como Revolut y N26 integran paneles de control de forma gratuita, comprimiendo los recuentos de descargas de las aplicaciones independientes y empujando a los operadores consolidados hacia contratos de marca blanca con los bancos tradicionales. Intuit reposicionó a los usuarios de Mint hacia Credit Karma, señalando un giro hacia flujos de ingresos impulsados por transacciones que monetizan las comisiones de afiliados por encima de las suscripciones.

El ecosistema sigue una estrategia dominante a medida que las empresas incorporan módulos de preparación fiscal, préstamos o seguros para retener a los usuarios en bucles de interacción multi-servicio. La adquisición por parte de SoFi de una empresa emergente de declaración de impuestos amplió su cadena de valor y redujo la rotación al ofrecer seguimiento de deducciones durante todo el año dentro del mismo panel de control. PayPal aprovecha la escala de su billetera electrónica para integrar la automatización del pago de facturas y las herramientas de negociación, aprovechando los datos que alimentan ofertas dirigidas. Revolut ahora ofrece préstamos personales en la misma pantalla, reduciendo el tiempo de acción entre el análisis y la aprobación del crédito.

Los nuevos competidores aprovechan la inteligencia artificial y las interfaces conversacionales. El asesor basado en texto de Cleo atrajo a 1.200.000 usuarios en seis meses al prescindir de las vistas de libro de contabilidad tradicionales. Las cuentas de ahorro vinculadas a finanzas descentralizadas (DeFi) anuncian rendimientos superiores pero enfrentan el escepticismo regulatorio, lo que modera su adopción. Los algoritmos propietarios siguen siendo un diferenciador: Intuit presentó patentes para modelos predictivos de flujo de caja que alertan a los usuarios 30 días antes de los déficits de liquidez, elevando el nivel de precisión de los análisis. Las mayores obligaciones de cumplimiento bajo la Ley de Inteligencia Artificial de la Unión Europea y la Sección 1033 privilegian a los actores con escala suficiente y equipos jurídicos propios, fomentando la consolidación durante el horizonte de previsión.

Líderes del Sector de Herramientas de Finanzas Personales

Quicken Inc.

Intuit Inc.

PayPal Holdings Inc.

Betterment LLC

Revolut Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de las finanzas abiertas y la implementación de los derechos de datos del consumidor están creando espacios de oportunidad para herramientas que puedan estandarizar el consentimiento, la identidad y la normalización de datos entre bancos y geografías. Los movimientos de producto y plataforma en 2026 también apuntan a una distribución más amplia más allá de las aplicaciones independientes de finanzas personales. OpenAI introdujo una experiencia de finanzas personales para los usuarios de ChatGPT Pro en Estados Unidos con conexión de cuentas a través de Plaid, incorporando una interfaz nativa de IA al flujo de trabajo de finanzas personales y cambiando la forma en que los proveedores buscan la adquisición de usuarios. Al mismo tiempo, Visa anunció un servicio de Asistente Financiero con IA para que las instituciones financieras incorporen información basada en IA dentro de las aplicaciones bancarias nativas, reforzando el cambio hacia experiencias integradas en las que las funciones de finanzas personales se ubican dentro de recorridos más amplios del ecosistema.

Un segundo ámbito de oportunidad es la inteligencia y la capacidad de actuación con conciencia del riesgo, pasando de paneles de categorización a una orientación proactiva vinculada a los flujos de pagos, crédito e impuestos. Plaid lanzó un enfoque de modelo fundacional centrado en analizar secuencias de eventos financieros y patrones de comportamiento para reducir los riesgos de devolución de pagos e impago, lo que respalda vías de monetización capaces de demostrar resultados medibles. En Europa, los trabajos de implementación de PSD3 y FiDA en curso en 2026 ofrecen un viento de cola regulatorio para un acceso API más amplio en todas las categorías de cuentas, alentando a los proveedores a expandirse más allá de la elaboración de presupuestos hacia la gestión patrimonial, el crédito y la orquestación de pago de facturas, manteniéndose alineados con las obligaciones cambiantes en materia de IA y consumer duty.

Desarrollos recientes del sector

- Julio de 2026: Edward Jones invirtió en Quicken, adquiriendo una participación minoritaria para profundizar la integración entre el software de finanzas personales Quicken y la planificación financiera guiada por asesores. La inversión conecta una plataforma de presupuestación y seguimiento de masa con un amplio canal de distribución de gestión patrimonial, intensificando la presión competitiva sobre las herramientas independientes que no cuentan con vías de asesoramiento e inversión respaldadas por instituciones.

- Mayo de 2026: OpenAI lanzó una experiencia de finanzas personales para los usuarios de ChatGPT Pro en Estados Unidos, permitiendo a los consumidores conectar cuentas a través de Plaid para análisis financiero dentro de una interfaz de IA. Esto expande el campo de batalla de las herramientas de finanzas personales hacia las plataformas conversacionales y eleva el estándar en materia de conectividad de datos, controles de privacidad y recomendaciones explicables.

- Noviembre de 2025: Robinhood Markets introdujo un conjunto de optimización fiscal dentro de su aplicación de inversión, que incluye la recolección automatizada de pérdidas fiscales (tax-loss harvesting) y herramientas para generar informes listos para la declaración de impuestos en operaciones con criptomonedas. Al integrar flujos de trabajo fiscales en un producto orientado a la inversión, Robinhood aumentó la superposición competitiva con las plataformas de impuestos y finanzas personales que dependen de la participación estacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de herramientas de finanzas personales se define como los ingresos generados por software y herramientas digitales que ayudan a las personas y a las pequeñas empresas a planificar, seguir y mejorar sus finanzas diarias en aspectos como la elaboración de presupuestos, el gasto, el ahorro y otras tareas relacionadas con la gestión del dinero.

Exclusiones de alcance: excluimos el software de contabilidad de uso general, los sistemas bancarios centrales y las herramientas de procesamiento de pagos puras que no ofrecen funciones de gestión de finanzas personales.

Descripción general de la segmentación

- Por Tipo

- Basado en Web

- Software Basado en Móvil

- Por Modelo de Implementación

- Basado en la Nube

- Local

- Por Usuario Final

- Usuarios de Pequeñas Empresas

- Consumidores Individuales

- Por Aplicación

- Presupuestación y Seguimiento de Gastos

- Inversión y Gestión Patrimonial

- Monitoreo de Puntuación Crediticia

- Gestión de Deudas y Planificación de Préstamos

- Declaración de Impuestos y Cumplimiento

- Por Modelo de Ingresos

- Suscripción

- Freemium

- Comisión por Transacción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por precisar qué se vende, quién paga y cómo se reflejan los ingresos, y luego construimos una visión estructurada de las señales de demanda y oferta. Revisamos fuentes públicas como las series de gasto de consumo de la Oficina de Estadísticas Laborales de EE. UU., los datos de crédito al consumo de la Reserva Federal, las publicaciones sobre banca de consumo de la FDIC, los indicadores de finanzas de los hogares de la OCDE y las series macro del FMI para comprender el entorno de gasto en torno a las herramientas de gestión del dinero.

Para vincular estas señales con el mercado, también utilizamos presentaciones de empresas y de inversores para mapear los modelos de ingresos (suscripción, freemium y basado en transacciones), además de prensa fiable y documentación de producto para validar la cobertura de funciones como la elaboración de presupuestos, la planificación de deudas y el monitoreo de la puntuación de crédito. En algunos casos, hicimos referencia a bases de datos de pago sobre finanzas empresariales y noticias, además de bases de datos de patentes para observar hacia dónde se dirige la innovación de producto (por ejemplo, funciones de automatización y orientación basada en IA). Las fuentes de investigación documental aquí mencionadas son solo ilustrativas, y utilizamos muchos otros documentos y bases de datos públicos para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que los usuarios realmente pagan, cómo cambian los precios cuando se incluyen funciones específicas y cómo varía la adopción según la plataforma, la preferencia de implementación y el tipo de usuario. Hablamos con una combinación de líderes de producto, equipos de ventas y asociaciones, profesionales de finanzas y usuarios informados en las principales regiones para validar los supuestos sobre las tasas de conversión, el ingreso promedio por usuario y el papel de los bancos y los canales de distribución fintech.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 45% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

Dimensionamos el mercado utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba para que el número final se mantenga realista y repetible. En el enfoque de arriba hacia abajo, el conjunto de demanda se reconstruyó utilizando indicadores como la base activa de usuarios de banca digital, la intensidad de uso de aplicaciones y web para herramientas de presupuesto y dinero, la división de monetización entre suscripción y conversión freemium, y los puntos de precio típicos para usuarios individuales y de pequeñas empresas. Cuando la plataforma importa, también consideramos cómo el software basado en dispositivos móviles difiere de los patrones de uso basados en la web, ya que los niveles de participación y conversión pueden modificar la proporción de pago.

Esos totales se corroboraron luego mediante aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones a partir de un conjunto muestreado de proveedores, verificaciones de canal sobre niveles de precios, y construcciones simples de ASP multiplicado por volumen de usuarios para los grupos de aplicaciones clave, como la elaboración de presupuestos y el seguimiento de gastos, la gestión de deudas y la planificación de préstamos, y la inversión y gestión patrimonial. Cuando las divulgaciones de ingresos de las empresas estaban incompletas, las brechas se resolvieron mediante comparación con pares (peer benchmarking) basada en una mezcla similar de modelo de ingresos y presencia regional, y luego se refinaron a través de la retroalimentación de las entrevistas. Para el pronóstico, utilizamos un análisis de escenarios anclado en las opiniones de consenso derivadas de los insumos primarios, con impulsores clave que incluyen los ciclos de crédito al consumo, el comportamiento de ahorro de los hogares, la habilitación de la banca abierta y el ritmo de expansión de funciones que puede elevar la conversión de pago con el tiempo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que un solo dato no domine el resultado. Nuestros analistas realizan verificaciones de varianza entre regiones, modelos de ingresos y divisiones de plataforma, y luego los valores atípicos se revisan frente a evidencia de respaldo, como cambios de precios, reposicionamiento de productos o cambios macroeconómicos que pueden mover el gasto discrecional en software.

Antes de la aprobación final, los supuestos se revisan en varios pasos, y se vuelve a contactar a los encuestados cuando un cambio en la cadena de valor o un movimiento de precios genera una discrepancia visible con los datos anteriores. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que afectan la adopción o la monetización. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión actualizada más reciente, alineada con el alcance y las definiciones establecidas.

El tamaño del mercado de herramientas de finanzas personales de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las herramientas de finanzas personales pueden parecer muy dispares porque el alcance tiende a cambiar de un estudio a otro, y la lógica de fijación de precios también modifica la forma en que se contabiliza el valor. Las diferencias suelen provenir de si la estimación se centra únicamente en los ingresos de software, o si también añade servicios adyacentes, además de cómo se define la base de usuarios de pago entre web y móvil.

Algunas cifras publicadas incorporan un conjunto más amplio de aplicaciones de finanzas de consumo e ingresos por servicios financieros relacionados, lo que puede elevar rápidamente el total. En Mordor Intelligence, el valor se contabiliza únicamente cuando una herramienta ofrece funciones de gestión de finanzas personales y genera ingresos mediante suscripción, conversión freemium o comisiones por transacción, y se mantiene separado de los pagos puros, la banca central y el software de contabilidad general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,71 mil millones de USD (2026) | |

| Publicación Especializada A | 3,42 mil millones de USD (2025) | Utiliza una definición de software más amplia, etiquetada como software de gestión de finanzas personales, que puede incluir módulos de finanzas personales de estilo empresarial más amplios y un mayor conjunto de ingresos de pago que un conteo centrado en herramientas. |

| Editorial del Sector B | 28,51 mil millones de USD (2025) | Se centra en las aplicaciones móviles de finanzas personales y aplica una visión expansiva de los ingresos de la economía de aplicaciones, que puede incorporar categorías de aplicaciones y flujos de monetización no comparables más allá de las funciones de las herramientas de finanzas personales. |

La tabla muestra que la mayor parte de la dispersión se explica por lo que se incluye y por cómo se trata la monetización, no por un único supuesto de crecimiento. Al mantener el modelo de ingresos vinculado a funciones claras de las herramientas y verificar la adopción y los precios mediante entrevistas y señales públicas, ofrecemos una cifra de mercado más fácil de auditar y de reutilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de finanzas personales?

El mercado está valorado en USD 1.710 millones en 2026 y se prevé que alcance los USD 2.210 millones en 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Se proyecta que las herramientas de inversión y gestión patrimonial crecerán a una CAGR del 10,62% hasta 2031, superando a los módulos de presupuestación.

¿Por qué los modelos de comisión por transacción están ganando popularidad?

Los usuarios muestran fatiga con las suscripciones, y el precio por transacción permite a los proveedores alinear los ingresos con el volumen de pagos, impulsando una CAGR del 9,88% para este modelo.

¿Qué región incorporará más nuevos usuarios en 2031?

Asia Pacífico lidera el crecimiento con una CAGR del 8,55%, gracias a la alta penetración de teléfonos inteligentes y a las políticas de apoyo a la banca abierta.

¿Cómo impactan las APIs de banca abierta en la experiencia del usuario?

Las APIs estandarizadas ofrecen intercambio de datos en tiempo real, lo que permite alertas instantáneas de flujo de caja y reduce los fallos de inicio de sesión en comparación con la extracción de pantalla tradicional.

¿Qué medidas de seguridad reducen el riesgo de brechas en las aplicaciones de finanzas personales?

El cifrado de conocimiento cero, la autenticación biométrica y el inicio de sesión obligatorio con autenticación multifactor reducen la exposición de credenciales y mejoran la confianza del usuario.

Última actualización de la página el: