Tamaño y Participación del Mercado de Herramientas de Anotación de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Anotación de Datos por Mordor Intelligence

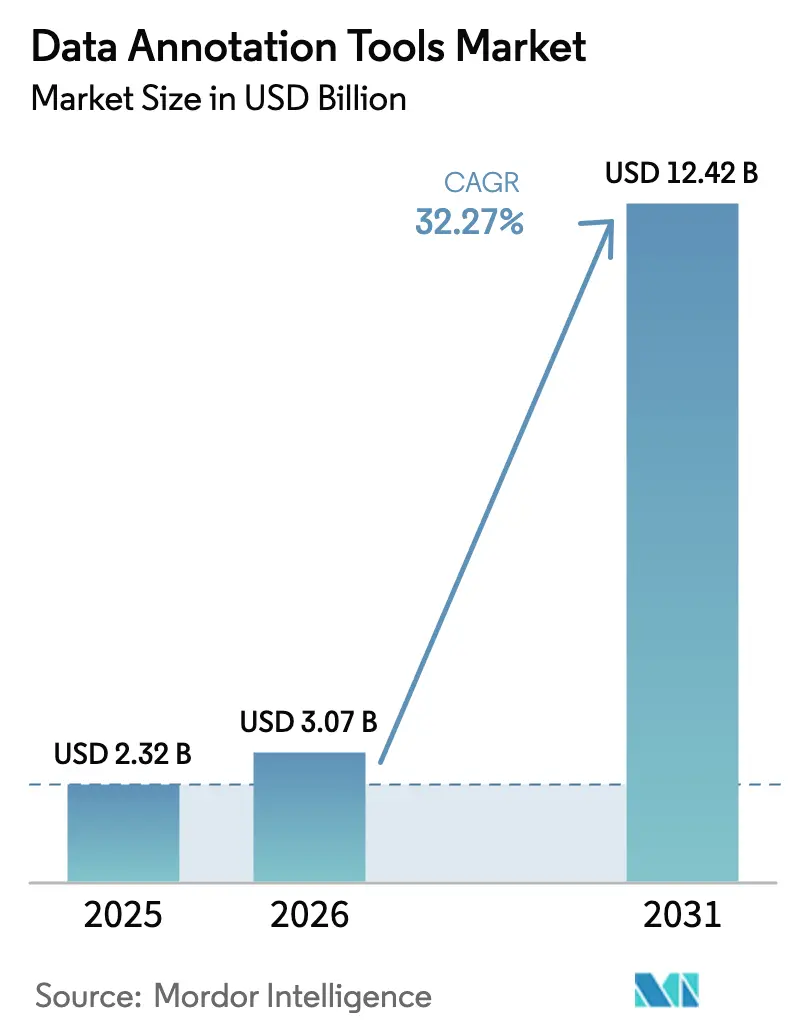

Se espera que el tamaño del mercado de herramientas de anotación de datos crezca de USD 2,32 mil millones en 2025 a USD 3,07 mil millones en 2026 y se prevé que alcance USD 12,42 mil millones en 2031 a una CAGR del 32,27% durante 2026-2031. Esta trayectoria está impulsada por la creciente demanda empresarial de datos de entrenamiento de alta calidad en inteligencia artificial generativa, sistemas autónomos y modelos de fundación multimodales. Las plataformas gestionadas ahora compiten en precisión de anotación en lugar de costo, convirtiendo el etiquetado de datos en infraestructura central para la implementación de inteligencia artificial. La adopción de inteligencia artificial generativa está desplazando los requisitos desde imágenes de modalidad única hacia combinaciones complejas de texto, video y nubes de puntos 3D. Los flujos de trabajo nativos en la nube, las canalizaciones de datos multimodales y los procesos híbridos con intervención humana están ampliando la base de usuarios potenciales, mientras que la presión regulatoria para el manejo transparente y auditable de datos está elevando los umbrales de calidad.

Conclusiones Clave del Informe

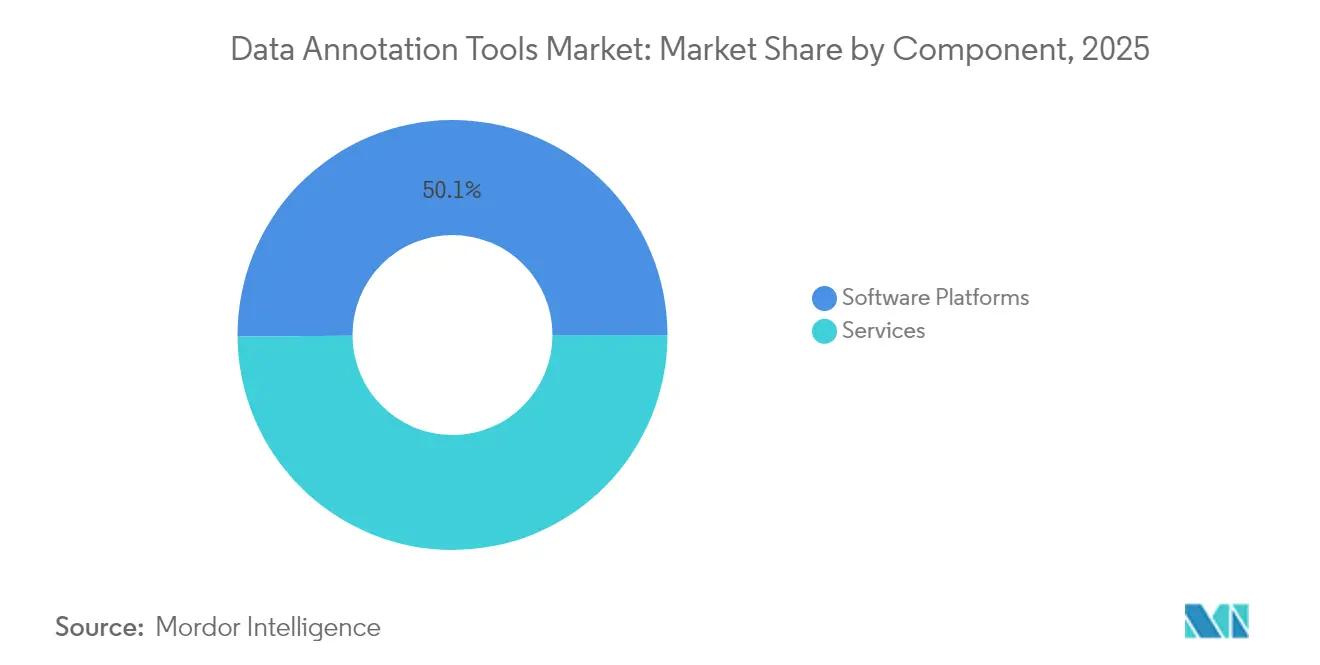

- Por componente, las plataformas de software lideraron con una participación de ingresos del 50,12% en 2025, mientras que se proyecta que los servicios registren una CAGR del 18,12% hasta 2031.

- Por tipo de datos, la anotación de imágenes representó el 35,74% de la participación del mercado de herramientas de anotación de datos en 2025; los flujos de trabajo de nube de puntos 3D están en camino de crecer a una CAGR del 22,45% hasta 2031.

- Por método de anotación, los flujos de trabajo manuales representaron el 53,40% de la participación del tamaño del mercado de herramientas de anotación de datos en 2025, mientras que las técnicas automáticas avanzan a una CAGR del 23,97% hasta 2031.

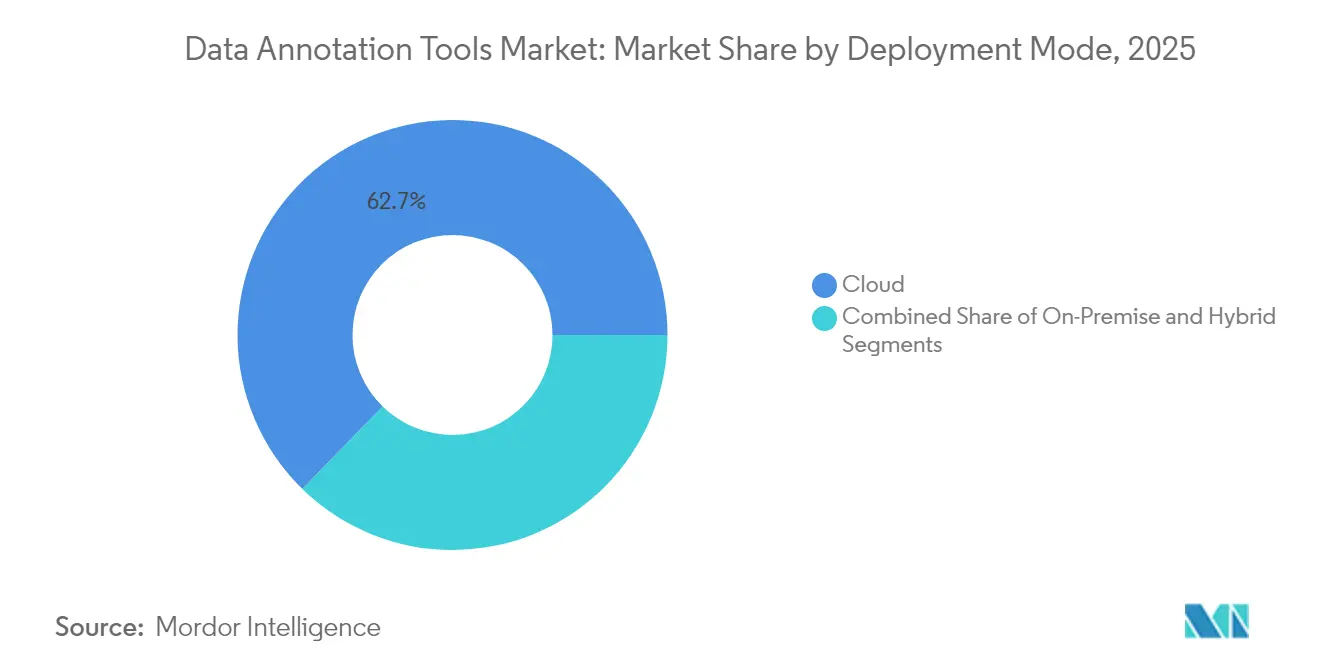

- Por modo de implementación, las soluciones en la nube representaron el 62,70% de los ingresos de 2025 y están proyectadas para crecer a una CAGR del 21,88% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones controlaron el 29,10% de la participación en 2025, mientras que el sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 20,95%.

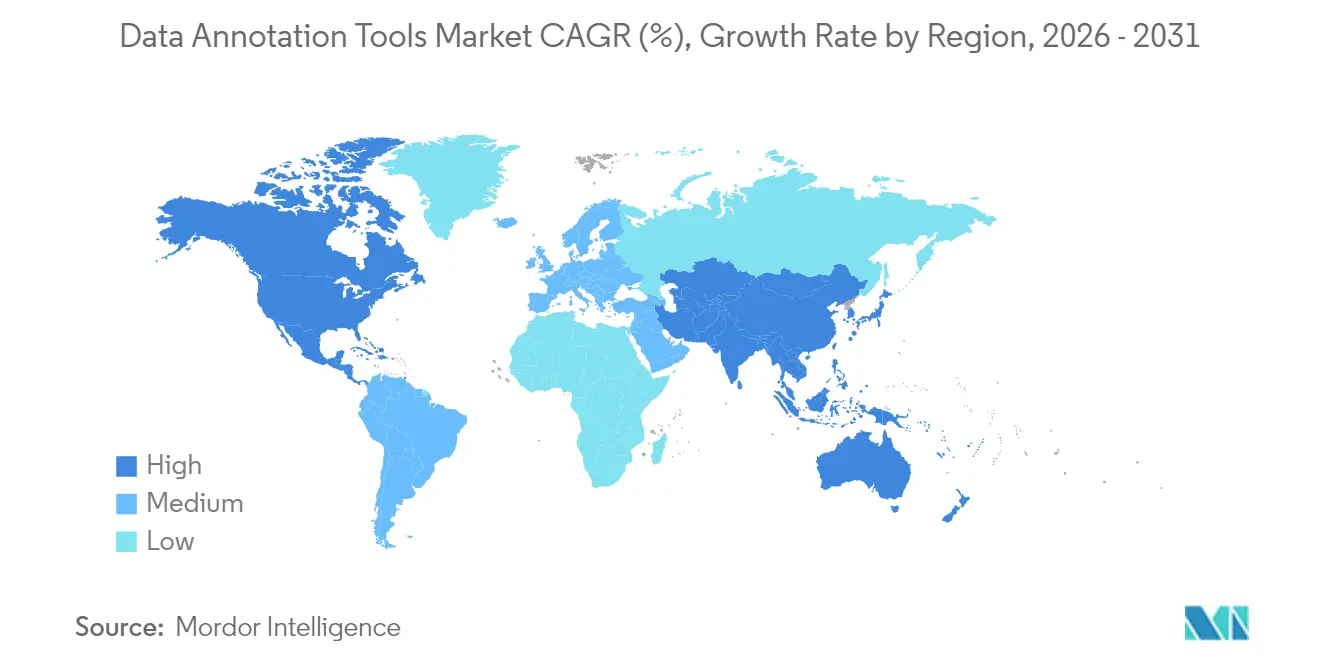

- Por geografía, América del Norte capturó el 41,10% de los ingresos globales en 2025; se prevé que Asia-Pacífico registre una CAGR del 17,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Anotación de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de IA/ML en todas las industrias | +8.5% | Global: concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en el desarrollo de vehículos autónomos | +6.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de IA en imágenes médicas | +4.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Los flujos de trabajo de datos sintéticos requieren herramientas híbridas | +3.7% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión regulatoria para la anotación auditable | +2.9% | Liderado por Europa, extendiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalabilidad de la implementación en la nube | +2.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de IA/ML en todas las industrias

Los despliegues de inteligencia artificial empresarial ahora vinculan directamente la calidad de la anotación con el impacto en los ingresos. Target alcanzó el 96% de automatización con un 99% de precisión en la auditoría de contenido de productos, traduciendo la precisión del etiquetado en mayores conversiones en sus canales de comercio electrónico. Los ingresos de Scale AI ascendieron a USD 870 millones en 2024 y se proyectan en USD 2 mil millones en 2025, lo que ilustra cómo la demanda de conjuntos de datos multimodales masivos está remodelando el mercado de herramientas de anotación de datos. Actores del sector de servicios financieros como Inscribe redujeron el tiempo de revisión de fraudes veinte veces mediante el entrenamiento de modelos de verificación de documentos con datos etiquetados por expertos. El giro hacia los modelos de fundación en todos los sectores posiciona las plataformas de anotación como infraestructura estratégica en lugar de proveedores tácticos.

Auge en el desarrollo de vehículos autónomos

Los programas han avanzado de pilotos de I+D a implementaciones comerciales, requiriendo etiquetado 3D granular y datos de fusión de sensores. Los centros de Tesla en Buffalo, Palo Alto y Draper procesan miles de clips diariamente para entrenar el software de Conducción Autónoma Completa, lo que ilustra la escala y la sensibilidad de la carga de trabajo. El conjunto abierto de Waymo contiene 12 millones de anotaciones LiDAR y 9,9 millones de anotaciones de cámara curadas por etiquetadores capacitados. Proveedores como Scale AI suministran motores de datos automotrices que combinan etiquetado 2D y 3D con bucles de aprendizaje continuo, demostrando que la experiencia en el dominio supera las capacidades genéricas[2]Scale AI, "Blog para Desarrolladores—Actualización Financiera 2024," scale.com.

Creciente demanda de IA en imágenes médicas

La inteligencia artificial en el sector sanitario sitúa la seguridad del paciente en primer plano. La última guía de dispositivos de la FDA exige una anotación continua para validar las actualizaciones de los modelos, elevando la necesidad de canalizaciones de etiquetado trazables[1]FDA, "Presentación de Comercialización de Dispositivos Médicos Habilitados por IA/ML," fda.gov. Centaur Labs recaudó USD 16 millones para ampliar una red de 50.000 expertos médicos que suministran anotaciones conformes con HIPAA. Plataformas como MD.ai integran ontologías clínicas y registros de auditoría, garantizando que las anotaciones cumplan con estrictas reglas de validación.

Los flujos de trabajo de datos sintéticos requieren herramientas híbridas

La inteligencia artificial generativa creó una segunda ola de requisitos de anotación: pares de instrucción-respuesta, clasificaciones de preferencias y auditorías de sesgo. El etiquetado automático de Voxel51 reduce el esfuerzo al pre-poblar etiquetas que los humanos refinan, reduciendo los costos hasta en 100.000 veces. Brighter AI permite la aumentación sintética que preserva la privacidad, permitiendo que los proyectos de ciudades inteligentes entrenen modelos sin exponer identidades personales. Las canalizaciones híbridas que combinan datos sintéticos y reales están emergiendo como la arquitectura dominante para el entrenamiento de inteligencia artificial empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de anotadores calificados | -4.3% | Global: aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto costo y tiempo del etiquetado manual | -3.8% | Global, afectando particularmente a las pymes | Mediano plazo (2-4 años) |

| Limitaciones de soberanía de datos sobre la mano de obra en el extranjero | -2.1% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las interrupciones en la cadena de suministro limitan la capacidad | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de anotadores calificados

Los casos de uso complejos, desde nubes de puntos LiDAR hasta series de radiología, requieren meses de formación, lo que eleva los salarios y alarga los plazos de los proyectos. La plantilla de anotadores en múltiples sitios de Tesla subraya la escala necesaria para los entornos de producción. Los portales de colaboración masiva tienen dificultades para mantener la calidad, lo que obliga a las empresas a crear equipos internos o pagar tarifas premium a proveedores especializados.

Alto costo y tiempo del etiquetado manual

Las tareas de segmentación semántica oscilan entre USD 0,10 y USD 1,00 por máscara, poniendo los proyectos de un millón de imágenes fuera del alcance de muchas pymes. Un equipo interno de 35 etiquetadores que procesa 2,3 millones de objetos incurre en USD 122.220 en mano de obra directa para 100.000 imágenes, sin incluir los gastos generales. La automatización reduce los costos, pero exige habilidades de integración iniciales que las organizaciones más pequeñas a menudo no poseen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios se aceleran a pesar del dominio de las plataformas

Las plataformas de software mantuvieron el 50,12% de la participación del mercado de herramientas de anotación de datos en 2025, consolidando su papel como primera opción para las empresas que escalan flujos de trabajo internos. Sin embargo, se prevé que los servicios crezcan a una CAGR del 18,12%, lo que señala una creciente preferencia por soluciones gestionadas cuando los proyectos exigen cumplimiento normativo o experiencia especializada. La red de 7.000 analistas de CloudFactory que procesa 50.000 etiquetas diarias para grandes minoristas destaca la profundidad de capacidad que las empresas de servicios ahora poseen.

El auge de los servicios refleja un cambio estratégico. Las empresas externalizan cada vez más canalizaciones completas de etiquetado, incluida la gestión de la fuerza laboral, el aseguramiento de la calidad y el cumplimiento normativo, a socios como Sama, que reporta un 99% de aceptación por parte de los clientes y registros de auditoría alineados con ISO. Estas asociaciones crean un patrón de adquisición mixto en el que los clientes compran tanto licencias como capacidad, difuminando las líneas históricas entre plataformas y servicios en el mercado de herramientas de anotación de datos.

Por Tipo de Datos: La nube de puntos 3D interrumpe el dominio de las imágenes

Las imágenes aún representaron el 35,74% de la participación del mercado de herramientas de anotación de datos en 2025, respaldadas por proyectos de visión en comercio minorista, seguridad y atención médica. Sin embargo, el segmento de nube de puntos 3D se está expandiendo a una CAGR del 22,45%, impulsado por la conducción autónoma, la computación espacial y las necesidades de simulación industrial. Qualcomm, Apple y Google continúan presentando patentes para la compresión de nubes de puntos y el mapeo basado en vóxeles, confirmando el impulso tecnológico.

La patente de generación de planos de planta de Apple muestra cómo el etiquetado 3D desbloquea la comprensión espacial en tiempo real para la navegación de realidad aumentada. La complejidad del segmento favorece a los proveedores con herramientas propietarias, posicionando a los actores avanzados para consolidar ingresos a medida que la demanda se desplaza de contextos 2D a volumétricos.

Por Método de Anotación: Los flujos de trabajo híbridos reemplazan las opciones binarias

Las técnicas manuales controlaron el 53,40% de los ingresos de 2025, subrayando la necesidad del juicio humano en la revisión de casos límite y el aseguramiento de la calidad. Las canalizaciones automáticas están creciendo a una CAGR del 23,97%, impulsadas por el pre-etiquetado mejorado basado en modelos y el aprendizaje semisupervisado que multiplica el rendimiento sin costos laborales proporcionales. Se proyecta que el tamaño del mercado de herramientas de anotación de datos para enfoques semisupervisados se componga rápidamente a medida que las empresas integren bucles de aprendizaje activo que priorizan el etiquetado solo de las muestras más inciertas.

La tecnología de etiquetado automático de Voxel51 ejemplifica este enfoque híbrido: el modelo completa las etiquetas predecibles y los humanos se centran en los casos límite, ofreciendo una eficiencia de costos de gran magnitud sin sacrificar la precisión. A medida que los clientes maduran, la demanda está pasando de decisiones de uno u otro tipo hacia flujos de trabajo orquestados que asignan inteligentemente las tareas entre máquinas y humanos.

Por Modo de Implementación: El dominio de la nube se acelera

Los entornos en la nube representaron el 62,70% de los ingresos de 2025 y avanzan a una CAGR del 21,88%, una tasa que añade un potencial alcista significativo al tamaño general del mercado de herramientas de anotación de datos entre 2026 y 2031. El cómputo elástico, la colaboración global y la economía de pago por uso superan las preocupaciones de latencia para la mayoría de los casos de uso. Los modelos híbridos sirven a sectores sensibles a la privacidad, con los datos de los pacientes almacenados localmente mientras la orquestación de la anotación ocurre en la nube, como lo evidencian las canalizaciones médicas de Centaur Labs.

Los proveedores están invirtiendo en conectores multinube, agentes locales y controles de confianza cero para atender cargas de trabajo reguladas sin renunciar a las ganancias de productividad de las cadenas de herramientas en la nube. Esta combinación matizada de implementación posiciona a los proveedores de plataformas para capturar ingresos recurrentes incluso en sectores tradicionalmente resistentes a la adopción de la nube pública.

Por Industria de Usuario Final: La aceleración automotriz desafía el liderazgo de TI

TI y telecomunicaciones mantuvieron el 29,10% de la participación en 2025 gracias a las primeras inversiones en inteligencia artificial en chatbots, optimización de redes y moderación de contenidos. Se prevé que el segmento automotriz y de transporte, impulsado por los programas de conducción autónoma, crezca un 20,95% anual, desafiando el dominio de TI en el mercado de herramientas de anotación de datos. Las instalaciones de anotación de video en múltiples sitios de Tesla y las iniciativas de tráfico de ciudades inteligentes de Miovision subrayan el apetito del sector por datos 3D de alta precisión.

El sector sanitario está emergiendo como otro segmento de rápido movimiento a medida que la guía de la FDA exige una anotación continua para el monitoreo posterior a la comercialización. El comercio minorista y el comercio electrónico mantienen un impulso constante, pasando de pilotos aislados hacia sistemas de recomendación de plena producción que se alimentan de etiquetas visuales y textuales enriquecidas.

Análisis Geográfico

América del Norte registró el 41,10% de los ingresos mundiales en 2025, anclada por profundas reservas de capital de riesgo, I+D de grandes empresas tecnológicas y una base de compradores madura. Los ingresos de USD 870 millones de Scale AI subrayan la intensidad de la demanda regional y explican la participación de USD 14,3 mil millones de Meta destinada a asegurar la infraestructura de datos crítica. La escasez de habilidades y la inflación salarial están impulsando algunos proyectos al extranjero, aunque las normas de soberanía de datos mantienen las cargas de trabajo de alto riesgo en el país, sosteniendo precios premium.

Asia-Pacífico está proyectada para superar a todas las regiones con una CAGR del 17,86% hasta 2031. La Comisión Nacional de Desarrollo y Reforma de China ha formalizado una hoja de ruta para la industria del etiquetado con el objetivo de un crecimiento del 20% anual y profesiones estandarizadas de entrenamiento de inteligencia artificial, catalizando tanto la oferta como la demanda en conjuntos de datos locales de idiomas, multimodales y 3D. Las ventajas de costo regionales, los vastos grupos de talento y la acelerada adopción de inteligencia artificial —los ingresos de inteligencia artificial de Asia podrían acercarse a USD 300 mil millones en 2030— hacen que la región sea fundamental para la expansión de la capacidad.

Europa exhibe un crecimiento constante a medida que el RGPD y las próximas normas de la Ley de Inteligencia Artificial elevan los requisitos para conjuntos de datos auditables y con sesgo controlado. Proveedores como Brighter AI ofrecen anonimización de video conforme con el RGPD para el operador ferroviario Deutsche Bahn, revelando nichos verticales dentro de entornos que priorizan la privacidad. Oriente Medio y África son nodos de capacidad emergentes; las inversiones en centros de datos de los Emiratos Árabes Unidos en Kenia apuntan a un nuevo corredor Sur-Sur para los servicios de anotación. América del Sur sigue siendo un grupo más pequeño pero en crecimiento, impulsado por la demanda de procesamiento de lenguaje natural multilingüe y el creciente investment en tecnología financiera.

Panorama Competitivo

Más de 100 proveedores activos mantienen el mercado de herramientas de anotación de datos fragmentado, aunque la presión de consolidación es evidente. El movimiento de USD 14,3 mil millones de Meta por una participación del 49% en Scale AI destaca el giro desde el abastecimiento a distancia hacia la integración vertical. Las fronteras tradicionales entre productores de plataformas como Labelbox y expertos en servicios gestionados como Appen se están difuminando; ambos grupos ahora ofrecen paquetes híbridos que combinan herramientas SaaS con fuerzas laborales curadas.

La diferenciación tecnológica depende de la automatización y la profundidad en el dominio. Voxel51 apunta a reducir los costos de etiquetado en 100.000 veces combinando el etiquetado automático con la verificación humana, una afirmación que, de realizarse, podría comprimir los márgenes de la industria. Las solicitudes de patentes de Tesla, Disney y Microsoft muestran una inversión creciente en algoritmos de anotación propietarios, puntuación de calidad de anotación y canalizaciones de modelos de validación de contenido. Las asociaciones estratégicas como la alianza TaskUs–V7 unen un grupo de mano de obra de 670.000 anotadores con flujos de trabajo de próxima generación, señalando un ecosistema donde la escala y la especialización convergen.

Quedan espacios en blanco en sectores regulados como el sanitario, donde los requisitos de HIPAA y la FDA crean altos costos de cambio, y en tipos de datos incipientes como los pares sintéticos de texto-imagen, donde la lógica de etiquetado aún se está cristalizando.

Líderes de la Industria de Herramientas de Anotación de Datos

Scale AI, Inc.

Appen Ltd

TELUS International AI Inc.

Labelbox Inc.

iMerit Technology Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta finalizó una inversión de USD 14,3 mil millones por una participación del 49% en Scale AI, confirmando una estrategia de integración vertical para la infraestructura de datos de inteligencia artificial.

- Mayo de 2025: Bezos Expeditions invirtió USD 72 millones en Toloka, otorgando independencia operativa mientras Nebius retuvo una participación minoritaria.

- Enero de 2025: La Comisión Nacional de Desarrollo y Reforma de China emitió directrices nacionales con el objetivo de un crecimiento compuesto del 20% para el sector del etiquetado para 2027 y la creación de roles estandarizados de entrenamiento de inteligencia artificial.

- Noviembre de 2024: SuperAnnotate recaudó USD 36 millones en una Serie B para escalar las herramientas de conjuntos de datos multimodales empresariales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de herramientas de anotación de datos como todas las plataformas de software comerciales, en la nube, locales o híbridas, que permiten a los usuarios etiquetar, marcar o enmascarar archivos de texto, imagen, video, audio y nube de puntos 3D sin procesar para que puedan ser consumidos por algoritmos de aprendizaje automático. Según Mordor Intelligence, la definición cubre licencias perpetuas, tarifas de suscripción y precios basados en el uso vinculados al volumen de etiquetado; no contabiliza los ingresos obtenidos por laboratorios de externalización de servicio puro, incluso cuando utilizan herramientas propietarias.

Exclusiones del Alcance: Los servicios de etiquetado independientes con intervención humana, ofrecidos sin una interfaz de plataforma adquirible, quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Componente

- Plataformas de Software

- Servicios

- Por Tipo de Datos

- Texto

- Imagen

- Video

- Audio

- Nube de Puntos 3D

- Por Método de Anotación

- Manual

- Semisupervisado

- Automático

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Médica y Ciencias de la Vida

- Automotriz y Transporte

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de productos de plataformas en América del Norte, gerentes de calidad en empresas de procesamiento de negocios de etiquetado en Asia-Pacífico, y directores de ciencia de datos en empresas de los sectores automotriz, comercio electrónico y tecnología médica. Estas discusiones aclararon el rendimiento promedio de etiquetado, los criterios de selección de herramientas y la dispersión de precios regional, lo que nos permitió conciliar las señales secundarias con las realidades sobre el terreno.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público que anclan el ecosistema de software de inteligencia artificial más amplio, como los datos de la Oficina de Estadísticas Laborales de los Estados Unidos sobre el número de desarrolladores de inteligencia artificial, los indicadores de cómputo de inteligencia artificial de la OCDE, las solicitudes de patentes de la OMPI sobre automatización de anotaciones y los registros de importación-exportación de unidades de procesamiento gráfico de alto rendimiento. Los informes de empresas, las presentaciones para inversores y los documentos de asociaciones tecnológicas (por ejemplo, la Asociación sobre Inteligencia Artificial) complementan las métricas de uso en todas las industrias. Para dimensionar los ingresos de los proveedores, nuestros analistas accedieron a fuentes de pago como D&B Hoovers para información financiera de empresas y Dow Jones Factiva para el seguimiento de operaciones. Estas fuentes revelan patrones de gasto de referencia y huellas emergentes de implementación de herramientas. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchos otros documentos para verificar las cifras y llenar los vacíos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente vincula el gasto global en software de inteligencia artificial con la proporción asignada a la preparación de datos de entrenamiento, que luego se segmenta por modalidad de datos y modo de implementación. Se emplean agregaciones ascendentes selectivas, precio de venta promedio de plataformas de muestra × puestos de pago activos, verificaciones de canales con mercados en la nube y divulgaciones limitadas de ingresos de proveedores para la triangulación. Los insumos clave del modelo incluyen (i) número de proyectos de inteligencia artificial implementados comercialmente, (ii) mediana de etiquetas por proyecto, (iii) precio promedio por mil etiquetas, (iv) proporción de proyectos que utilizan herramientas basadas en la nube, (v) kilometraje de sensores de vehículos autónomos y (vi) financiación de capital de riesgo para empresas emergentes de inteligencia artificial. Realizamos pronósticos con regresión multivariante, ajustando los coeficientes anualmente mediante revisiones de consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, revisión por pares y aprobación de la dirección. Revisamos las estimaciones trimestralmente cuando ocurren eventos materiales, grandes fusiones y adquisiciones de proveedores, reajustes de precios y cambios regulatorios; de lo contrario, el libro de trabajo completo se actualiza anualmente antes del lanzamiento del informe.

Por Qué la Línea de Base de Herramientas de Anotación de Datos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de herramientas, categorías de precios y cadencias de actualización. Nuestro alcance disciplinado y el modelado de doble vía hacen que la línea de base sea confiable para la planificación presupuestaria.

Los principales factores de brecha incluyen que otros omiten los servicios incluidos, adoptan precios de venta promedio estáticos o trasladan conversiones de divisas más antiguas, mientras que el año base de Mordor refleja entrevistas en tiempo real y actualizaciones de tipos de cambio continuas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,32 mil millones (2025) | ||

| USD 1,31 mil millones (2024) | Consultora Global A | Excluye el módulo de servicios y se actualiza cada dos años, solo con extracción de ingresos |

| USD 0,80 mil millones (2022) | Revista Especializada B | Alcance estrecho de tipos de datos, supuestos de precio de venta promedio fijos, sin validación primaria |

La comparación muestra que, mientras otros editores dependen en gran medida de extracciones estáticas de ingresos de proveedores o segmentos conservadores de tipos de datos, los analistas de Mordor combinan métricas de uso reales con aportaciones recurrentes de expertos, produciendo una línea de base equilibrada y trazable que los tomadores de decisiones pueden reproducir y someter a pruebas de estrés.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de herramientas de anotación de datos?

El mercado de herramientas de anotación de datos se situó en USD 3,07 mil millones en 2026 y se proyecta que alcance USD 12,42 mil millones en 2031 con una trayectoria de CAGR del 32,27%.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios gestionados se están expandiendo a una CAGR del 18,12%, superando el crecimiento de las plataformas a medida que las empresas recurren a la experiencia externalizada para proyectos regulados o específicos de dominio.

¿Por qué la anotación de nubes de puntos 3D está atrayendo atención?

La conducción autónoma, la robótica y la computación espacial requieren una percepción de profundidad detallada, impulsando los flujos de trabajo de nube de puntos 3D a una CAGR del 22,45%, la más rápida dentro de los tipos de datos.

¿Qué región liderará el crecimiento hasta 2031?

Asia-Pacífico está proyectada para el mayor crecimiento regional con una CAGR del 17,86%, respaldada por la iniciativa nacional de etiquetado de China y la rápida adopción de inteligencia artificial en Japón, Corea del Sur e India.

¿Cómo se están diferenciando los proveedores en un mercado fragmentado?

Las plataformas líderes están invirtiendo en etiquetado automático, especialización vertical y kits de herramientas de cumplimiento normativo, mientras que las adquisiciones estratégicas —como la participación de Meta en Scale AI— señalan un movimiento hacia la integración vertical.

¿Qué desafío clave podría frenar la expansión del mercado?

La escasez de anotadores capacitados, particularmente para tareas de dominio intensivo como imágenes médicas y fusión de sensores 3D, ya está inflando los costos de los proyectos y extendiendo los plazos de entrega.

Última actualización de la página el: