Tamaño y Participación del Mercado de Desarrollo de Software Personalizado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

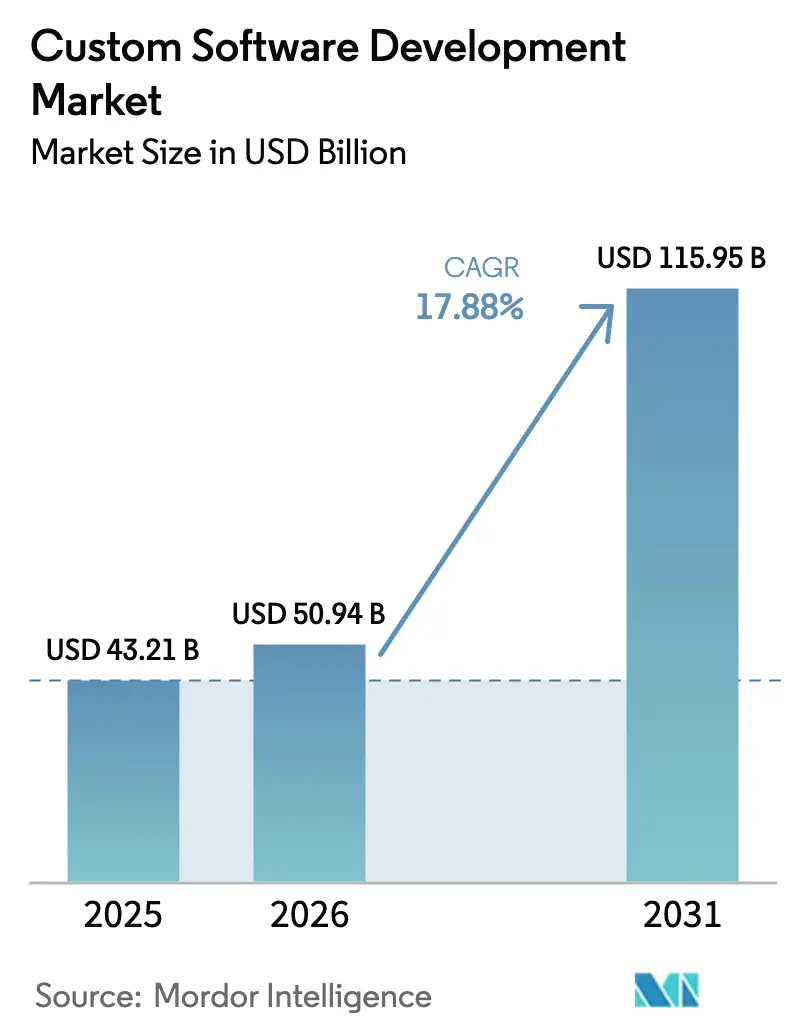

| Tamaño del Mercado (2026) | 50.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.88% CAGR |

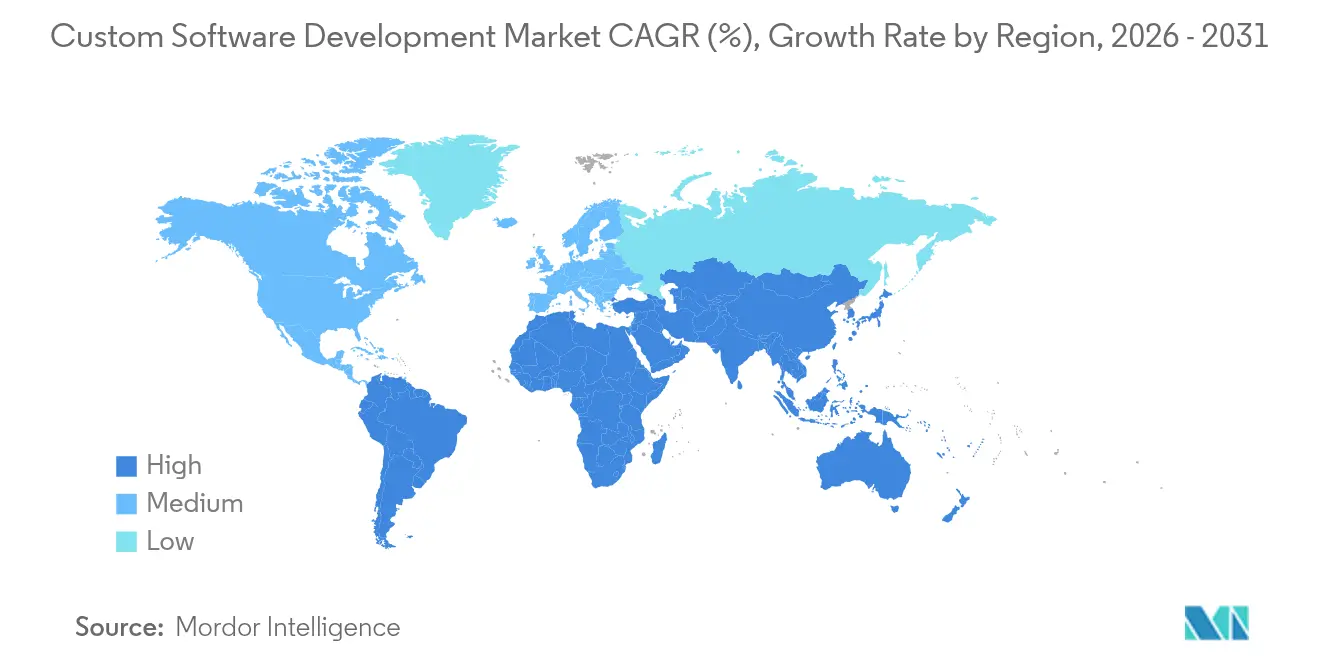

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Software Personalizado por Mordor Intelligence

El tamaño del mercado de desarrollo de software personalizado en 2026 se estima en USD 50,94 mil millones, creciendo desde el valor de 2025 de USD 43,21 mil millones con proyecciones para 2031 que muestran USD 115,95 mil millones, creciendo a una CAGR del 17,88% durante 2026-2031. El sólido crecimiento refleja la migración de las empresas desde aplicaciones empaquetadas hacia soluciones altamente personalizadas que satisfacen objetivos específicos de procesos de negocio, cumplimiento normativo y diferenciación. Los requisitos obligatorios de seguridad en la cadena de suministro de software, la rápida adopción de la inteligencia artificial generativa en los flujos de trabajo de codificación y un marcado aumento en los proyectos de computación en el borde están ampliando la oportunidad direccionable. La mayor productividad de los desarrolladores mediante herramientas de inteligencia artificial, combinada con arquitecturas nativas en la nube y microservicios, está acortando los ciclos de lanzamiento al tiempo que aumenta la demanda de habilidades especializadas. Los incentivos regionales de inversión y los presupuestos de transformación digital por vertical están apoyando aún más el mercado de desarrollo de software personalizado.

Conclusiones Clave del Informe

- Por solución, el software empresarial lideró con una participación de ingresos del 36,60% en 2025; se prevé que el software embebido y de IoT avance a una CAGR del 22,35% hasta 2031.

- Por modelo de implementación, las soluciones alojadas en la nube capturaron el 61,40% de la participación del mercado de desarrollo de software personalizado en 2025, mientras crecían a una CAGR del 21,10% hasta 2031.

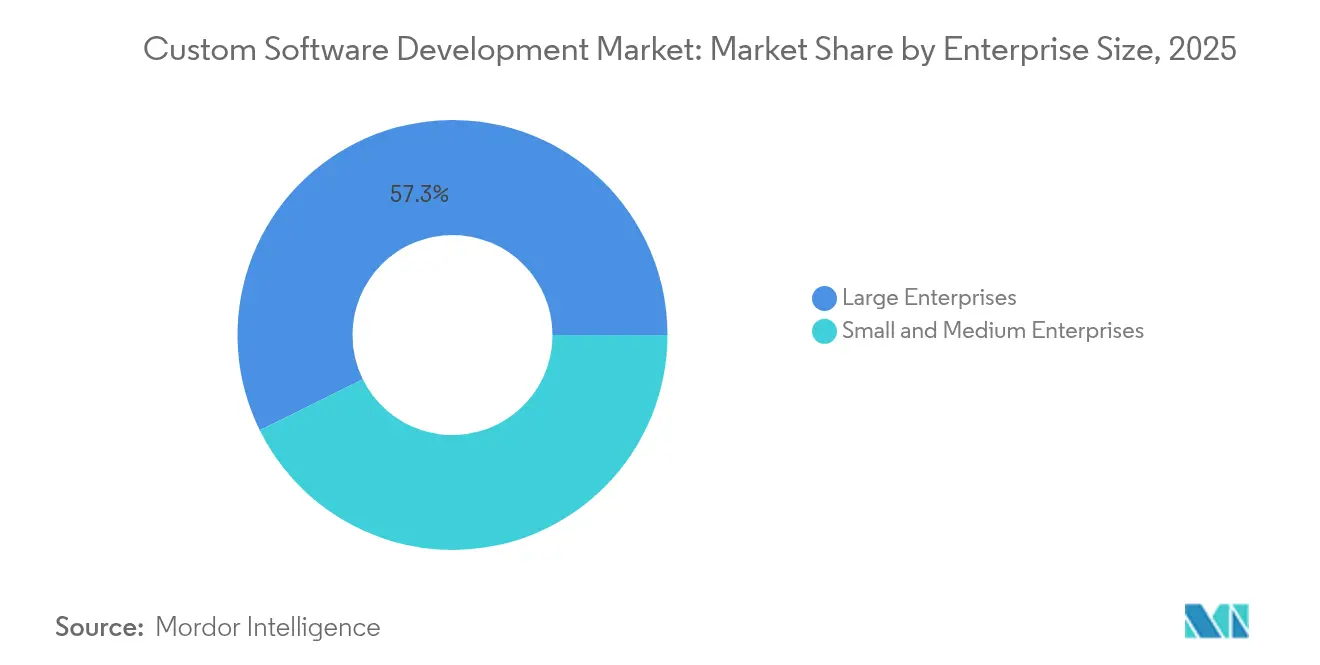

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 57,30% del tamaño del mercado de desarrollo de software personalizado en 2025; se proyecta que las pymes se expandan a una CAGR del 20,15% entre 2026 y 2031.

- Por vertical de usuario final, BFSI registró una participación de ingresos del 23,70% en 2025, pero se prevé que salud y ciencias de la vida crezca a una CAGR del 19,95% hasta 2031.

- Por geografía, América del Norte representó el 38,60% de los ingresos de 2025; se espera que Asia-Pacífico registre la CAGR regional más rápida del 20,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desarrollo de Software Personalizado

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Programas de transformación digital en todos los sectores | +4.2% | Global, con ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de arquitectura nativa en la nube y microservicios | +3.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de análisis avanzados, aprendizaje automático y herramientas de codificación de inteligencia artificial generativa | +5.1% | Global, concentrado en mercados con orientación tecnológica avanzada | Corto plazo (≤ 2 años) |

| Proliferación de implementaciones de IoT en el borde | +2.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Proliferación de plataformas de desarrollo bajo código y sin código | +1.8% | Global, particularmente en regiones con alta concentración de pymes | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de la cadena de suministro de software centrados en SBOM | +0.4% | América del Norte, Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Transformación Digital en Todos los Sectores

La inversión empresarial en la modernización de las operaciones centrales está orientando los presupuestos de software hacia soluciones a medida que incorporan flujos de trabajo específicos del sector. Se proyecta que el gasto global en TI alcance USD 4,5 billones en 2025, con empresas individuales destinando un promedio de USD 33 millones a proyectos de modernización.[1]Integrio Systems, "El Costo de Implementar la Transformación Digital en 2024," integrio.net La evidencia de casos del Banco SBI muestra un aumento del 400% en la conversión de clientes potenciales y una reducción del 90% en el tiempo de procesamiento de préstamos tras implementar una plataforma CRM personalizada. Un impulso similar es visible en la manufactura, donde las plantas de polímeros de PPG están captando USD 400.000 adicionales en ingresos mensuales gracias a aplicaciones de gemelo digital personalizadas. Estos resultados destacan por qué el mercado de desarrollo de software personalizado continúa asegurando financiamiento prioritario en todas las industrias.

Adopción de Arquitectura Nativa en la Nube y Microservicios

Las organizaciones que persiguen agilidad y optimización de costos están refactorizando sistemas monolíticos en microservicios en contenedores que realizan múltiples lanzamientos por día. Los equipos de DevOps de élite ahora implementan cambios en producción en menos de 24 horas, una hazaña habilitada por patrones nativos en la nube.[2]Google LLC, "Rearquitectura hacia lo Nativo en la Nube," cloud.google.com Este cambio crea una considerable carga de trabajo de personalización en torno al diseño de mallas de servicios, las canalizaciones de integración continua y la gobernanza de API. La Autoridad de Transporte Terrestre de Singapur logró un ahorro de costos del 60% mediante la migración escalonada a la nube, demostrando ganancias de eficiencia en el mundo real. Los proveedores con habilidades en estrategias de modernización incremental están, por tanto, bien posicionados para capturar compromisos premium dentro del mercado de desarrollo de software personalizado.

Integración de Análisis Avanzados, Aprendizaje Automático y Herramientas de Codificación de Inteligencia Artificial Generativa

Los copilotos de inteligencia artificial generativa están escribiendo hasta el 30% del nuevo código, haciendo que los equipos de desarrollo sean más rápidos pero introduciendo simultáneamente nuevos riesgos de seguridad. Accenture aseguró USD 3.000 millones en reservas de inteligencia artificial generativa durante 2024[3]Accenture plc, "Valor desde Cada Ángulo y está mejorando las habilidades del talento para satisfacer la creciente demanda. Las empresas que adoptan flujos de trabajo aumentados por inteligencia artificial citan sprints más cortos y menores tasas de defectos, pero también invierten fuertemente en validación de modelos y prácticas de codificación segura para compensar la exposición al riesgo de alucinaciones. Los proveedores capaces de combinar la productividad de la inteligencia artificial con un sólido DevSecOps están ganando participación en el mercado de desarrollo de software personalizado.

Proliferación de Implementaciones de IoT en el Borde

Se proyecta que los ingresos globales de IoT alcancen USD 1,8 billones para 2028, con el 72% proveniente de casos de uso empresarial que requieren software de borde especializado. La complejidad de los sistemas embebidos impulsa la demanda de análisis en tiempo real, portabilidad a RISC-V y orquestación de datos habilitada por 5G. La adopción de una plataforma de IoT industrial por parte de Bharat Forge redujo el tiempo de inactividad no planificado a cero y elevó la efectividad del equipo en un 15%. Estas implementaciones están impulsando el segmento de más rápido crecimiento del mercado de desarrollo de software personalizado.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de brechas de seguridad y privacidad | -2.1% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez persistente de desarrolladores senior | -3.4% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presupuestos ajustados de inversión en TI en las pymes | -1.7% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Alternativas de código abierto "suficientemente buenas" que canibalizan la demanda | -0.8% | Global, particularmente en segmentos sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Brechas de Seguridad y Privacidad

Los ataques de alto perfil a la cadena de suministro y las órdenes ejecutivas que exigen el cumplimiento estricto del SBOM están alargando los ciclos de prueba y aumentando los costos de los proyectos. La Orden Ejecutiva 14144 ahora obliga a los contratistas federales a alinearse con los estándares de software seguro del NIST, influyendo directamente en los criterios de selección de proveedores. Las empresas están adoptando arquitecturas de confianza cero y protocolos de firma de código, pero las pymes a menudo carecen de presupuesto para equipos de seguridad dedicados, lo que modera las velocidades de adopción en segmentos del mercado de desarrollo de software personalizado.

Escasez Persistente de Desarrolladores Senior

Se estima que 1,2 millones de puestos de desarrollador permanecerán sin cubrir solo en los Estados Unidos para 2026, con una demanda de habilidades en inteligencia artificial y ciberseguridad que supera los aumentos de oferta. Los principales proveedores contrarrestan la brecha expandiendo centros de entrega cercanos y automatizando tareas repetibles mediante copilotos de inteligencia artificial. No obstante, la creciente inflación salarial y los ciclos de contratación más largos elevan el costo total de propiedad para los compradores y podrían limitar algunos proyectos personalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Software Empresarial Impulsa el Liderazgo del Mercado

El software empresarial mantuvo la mayor participación con el 36,60% en 2025, confirmando la preferencia por suites sofisticadas de ERP, CRM y específicas del sector que incorporan flujos de trabajo propietarios. Las soluciones basadas en web ocupan la segunda posición más grande, gracias al progreso multiplataforma en los marcos de aplicaciones web progresivas. Sin embargo, la categoría de sistemas embebidos e IoT está escalando más rápido con una CAGR del 22,35%, ya que las iniciativas de Industria 4.0 demandan aplicaciones de borde ricas en sensores. Las implementaciones embebidas están atrayendo un mayor interés en la fabricación automotriz y de dispositivos médicos, una tendencia que se espera eleve la contribución de este segmento al tamaño del mercado de desarrollo de software personalizado hasta 2031.

El impulso en los sistemas embebidos está estrechamente vinculado a los despliegues de gemelos digitales y mantenimiento predictivo. La implementación de gemelos a nivel de planta por parte de Emerson Electric ilustra cómo los análisis de producción en tiempo real pueden aumentar el rendimiento mientras reducen los residuos. Los proveedores de desarrollo que dominen las actualizaciones seguras de firmware y la inferencia de inteligencia artificial en el borde ejercerán una influencia desproporcionada sobre la futura participación del mercado de desarrollo de software personalizado.

Por Modelo de Implementación: Las Soluciones Alojadas en la Nube se Aceleran

Las instalaciones alojadas en la nube representaron el 61,40% de los ingresos en 2025 y se están expandiendo a una CAGR del 21,10% hasta 2031. Esta dominancia está respaldada por infraestructura escalable, precios basados en el uso y herramientas integradas de DevOps que reducen el tiempo de obtención de valor. Las cargas de trabajo locales persisten en entornos altamente regulados, aunque los esquemas de nube híbrida ahora satisfacen la mayoría de los requisitos de soberanía, lo que impulsa aún más la adopción de la nube dentro del mercado de desarrollo de software personalizado.

Ejemplos del sector de servicios financieros como BPER Banca revelan ganancias operativas y de experiencia a partir de plataformas multicanal nativas en la nube. Organizaciones de salud como Florida Blue han registrado un procesamiento de transacciones un 40% más rápido tras la modernización. Estas pruebas de concepto posicionan las estrategias de nube primero como opciones predeterminadas para nuevas construcciones personalizadas.

Por Tamaño de Empresa: Las Pymes Emergen como Motor de Crecimiento

Las grandes empresas aún representan el 57,30% del gasto mundial; no obstante, las pymes muestran la trayectoria de crecimiento más alta con una CAGR del 20,15%. Los entornos de desarrollo bajo código y sin código están democratizando la creación de software, permitiendo a las empresas más pequeñas lanzar aplicaciones personalizadas sin equipos de pila completa. Gartner proyecta que el 70% de las nuevas aplicaciones empresariales dependerán de estas plataformas para 2025, una dinámica que amplía la base de usuarios del mercado de desarrollo de software personalizado.

Las pymes australianas destacan el patrón, priorizando la reducción de costos mientras hacen frente a una creciente complejidad de TI. Los proveedores que agrupan servicios de asesoría y gestionados con aceleradores de código modulares están asegurando posiciones en esta capa de mercado desatendida pero de rápido crecimiento.

Por Vertical de Usuario Final: La Salud Supera el Liderazgo de BFSI

BFSI lideró con el 23,70% de los ingresos de 2025, impulsado por mandatos de gestión de riesgos y banca omnicanal. La mayor supervisión regulatoria, incluida la Ley de Resiliencia Operativa Digital de la UE, sostiene la inversión continua en aplicaciones a medida. Se espera que salud y ciencias de la vida, con una CAGR del 19,95%, supere a BFSI para 2031 debido a los mandatos de interoperabilidad y los diagnósticos habilitados por inteligencia artificial. Las plataformas de telesalud, la integración de historias clínicas electrónicas y las herramientas de apoyo a la decisión clínica ocupan un lugar destacado en las agendas de los directores de información de los hospitales, impulsando la demanda incremental en el mercado de desarrollo de software personalizado.

La manufactura mantiene un crecimiento constante, impulsada por la Industria 4.0 y los imperativos de análisis de calidad. Los actores del comercio minorista y el comercio electrónico buscan motores de personalización, mientras que el gasto del sector público está aumentando en proyectos de digitalización de servicios ciudadanos. En conjunto, estas tendencias sustentan patrones de demanda diversos y resilientes en todos los sectores.

Análisis Geográfico

América del Norte contribuyó con el 38,60% de los ingresos globales en 2025 y sigue siendo el mayor comprador regional, respaldado por profundos presupuestos tecnológicos empresariales y un avanzado ecosistema de capital de riesgo. Accenture por sí sola generó USD 30,7 mil millones en ingresos en América del Norte durante el ejercicio fiscal 2024, ilustrando la capacidad de la región para compromisos a gran escala. La documentación obligatoria de SBOM y las órdenes ejecutivas sobre desarrollo de software seguro están impulsando una demanda adicional de servicios.

Asia-Pacífico se está expandiendo más rápido con una CAGR del 20,90%, ya que los masivos programas de digitalización y las inversiones en manufactura convergen. TCS de India registró USD 7,51 mil millones en ingresos en el primer trimestre del ejercicio fiscal 2025, con un crecimiento doméstico del 61,8%, demostrando un sólido impulso en la región. El enfoque de China en los marcos de inteligencia artificial de código abierto y las exitosas migraciones a la nube de Singapur están elevando aún más el gasto regional en desarrollo personalizado.

Europa muestra una progresión constante anclada en la legislación de soberanía de datos y los mandatos de sostenibilidad. La adopción de la nube híbrida y los requisitos de privacidad por diseño crean nichos lucrativos para proveedores especializados. El sector de servicios cercanos de América Latina se beneficia de la alineación de zonas horarias con América del Norte, mientras que las iniciativas de Oriente Medio y África en torno a la infraestructura de ciudades inteligentes y los servicios de gobierno electrónico cultivan oportunidades en etapa temprana, aunque la volatilidad macroeconómica modera el ritmo.

Panorama Competitivo

La industria de desarrollo de software personalizado sigue siendo moderadamente fragmentada. Accenture, TCS, Cognizant, Capgemini e IBM encabezan el nivel global, aprovechando amplias carteras de servicios, centros de entrega globales y asociaciones con el ecosistema. Los especialistas de mercado medio y regionales se diferencian a través de la experiencia en dominio en inteligencia artificial, criptografía cuántica segura y análisis de sostenibilidad. Las estrategias de adquisición se están acelerando: Cognizant añadió más de 6.500 ingenieros al cerrar el acuerdo de USD 1.300 millones con Belcan, reforzando su presencia en aeroespacial y defensa. Capgemini adquirió Syniti para ampliar el alcance de la gestión de datos, mientras que la compra planificada por IBM de Applications Software Technology LLC fortalece las capacidades de Oracle en el sector público.

Los servicios centrados en inteligencia artificial están emergiendo como el nuevo campo de batalla. Accenture ha asignado USD 1.000 millones a su plataforma LearnVantage y amplió aún más su alcance nórdico mediante la adquisición de Halfspace. Los proveedores que combinan la productividad habilitada por inteligencia artificial con garantías de seguridad probadas están captando contratos premium, aumentando así su influencia en el mercado de desarrollo de software personalizado.

Líderes de la Industria de Desarrollo de Software Personalizado

Accenture

Capgemini

TCS

HCL Tech

Infosys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Accenture adquirió TalentSprint para reforzar su plataforma de desarrollo de talento LearnVantage (210 profesionales añadidos).

- Marzo de 2025: Accenture adquirió Halfspace, incorporando 80 especialistas en inteligencia artificial y más de 100 proyectos de inteligencia artificial nórdicos a su Centro de Inteligencia Artificial Avanzada.

- Enero de 2025: KKCG acordó adquirir Avenga, consolidando las capacidades de software personalizado europeo.

- Enero de 2025: CGI firmó para adquirir BJSS, añadiendo 2.400 profesionales en sectores verticales clave.

Alcance del Informe Global del Mercado de Desarrollo de Software Personalizado

El desarrollo de software personalizado abarca la planificación exhaustiva, el diseño, el desarrollo y la implementación de soluciones digitales que están específicamente adaptadas para abordar las necesidades particulares de funciones, usuarios y organizaciones concretas.

El mercado de desarrollo de software personalizado está segmentado por tipo de desarrollo de servicio (soluciones basadas en web, aplicaciones móviles, software empresarial), modo de implementación (local y en la nube), vertical de usuario final (BFSI, salud, comercio minorista, gobierno, TI y telecomunicaciones, manufactura y otros), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para el segmento anterior.

| Soluciones Basadas en Web |

| Aplicaciones Móviles |

| Software Empresarial |

| Software Embebido y de IoT |

| Local |

| Alojado en la Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Manufactura e Industrial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Solución | Soluciones Basadas en Web | |

| Aplicaciones Móviles | ||

| Software Empresarial | ||

| Software Embebido y de IoT | ||

| Por Modelo de Implementación | Local | |

| Alojado en la Nube | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| TI y Telecomunicaciones | ||

| Manufactura e Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de desarrollo de software personalizado?

El mercado de desarrollo de software personalizado está valorado en USD 50,94 mil millones en 2026.

¿A qué velocidad está creciendo el mercado de desarrollo de software personalizado?

Se prevé que el mercado se expanda a una CAGR del 17,88% y alcance USD 115,95 mil millones para 2031.

¿Qué segmento de solución tiene la mayor participación del gasto?

El software empresarial lidera con una participación de ingresos del 36,60% en 2025.

¿Por qué se prefieren las implementaciones alojadas en la nube frente a los modelos locales?

Las implementaciones alojadas en la nube ofrecen escalabilidad, menores costos de infraestructura y herramientas integradas de DevOps, lo que les otorga una participación de mercado del 61,40% en 2025.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR regional más rápida del 20,90% hasta 2031, impulsada por programas de digitalización gubernamental e inversiones en manufactura.

¿Cuál es el principal desafío que limita el crecimiento del mercado?

Una escasez persistente de desarrolladores senior, estimada en 1,2 millones de profesionales que faltarán en el mercado de talento para 2026, está ralentizando la entrega de proyectos y elevando los costos.

Última actualización de la página el: