Tamaño y participación del mercado de ingredientes de humo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

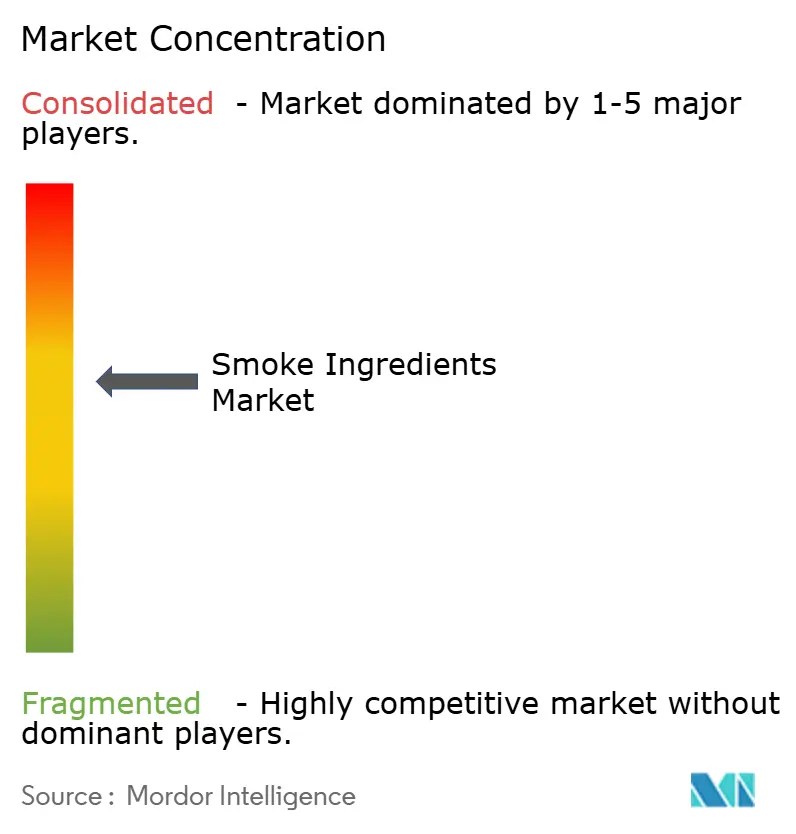

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes de humo por Mordor Intelligence

El tamaño del mercado de ingredientes de humo en 2026 se estima en USD 1,54 mil millones, creciendo desde el valor de 2025 de USD 1,46 mil millones, con proyecciones para 2031 que muestran USD 2,02 mil millones, creciendo a una CAGR del 5,55% durante 2026-2031. La demanda está aumentando a medida que los fabricantes de alimentos intentan recrear la profundidad de los perfiles tradicionales de barbacoa en botanas, salsas y proteínas de origen vegetal, impulsando lanzamientos constantes de productos que destacan firmas de sabor específicas por tipo de madera. Los cambios regulatorios son igualmente fundamentales: la retirada europea de 2024 de ocho saborizantes de humo está impulsando los esfuerzos de reformulación, mientras que los marcos más permisivos en Asia Pacífico apoyan la rápida comercialización de soluciones innovadoras. Las inversiones tecnológicas en secado por atomización a baja temperatura y purificación en múltiples etapas están reduciendo la degradación térmica de los compuestos volátiles, generando etiquetas más limpias y reduciendo los costos energéticos en más del 30% para los principales procesadores. El crecimiento paralelo en análogos de carne de origen vegetal está impulsando ingredientes de humo a medida que mitigan notas desagradables de leguminosas o vegetales, al mismo tiempo que proporcionan una profundidad similar a la reacción de Maillard, abriendo territorios de precios premium para proveedores con experiencia específica en aplicaciones.

Conclusiones clave del informe

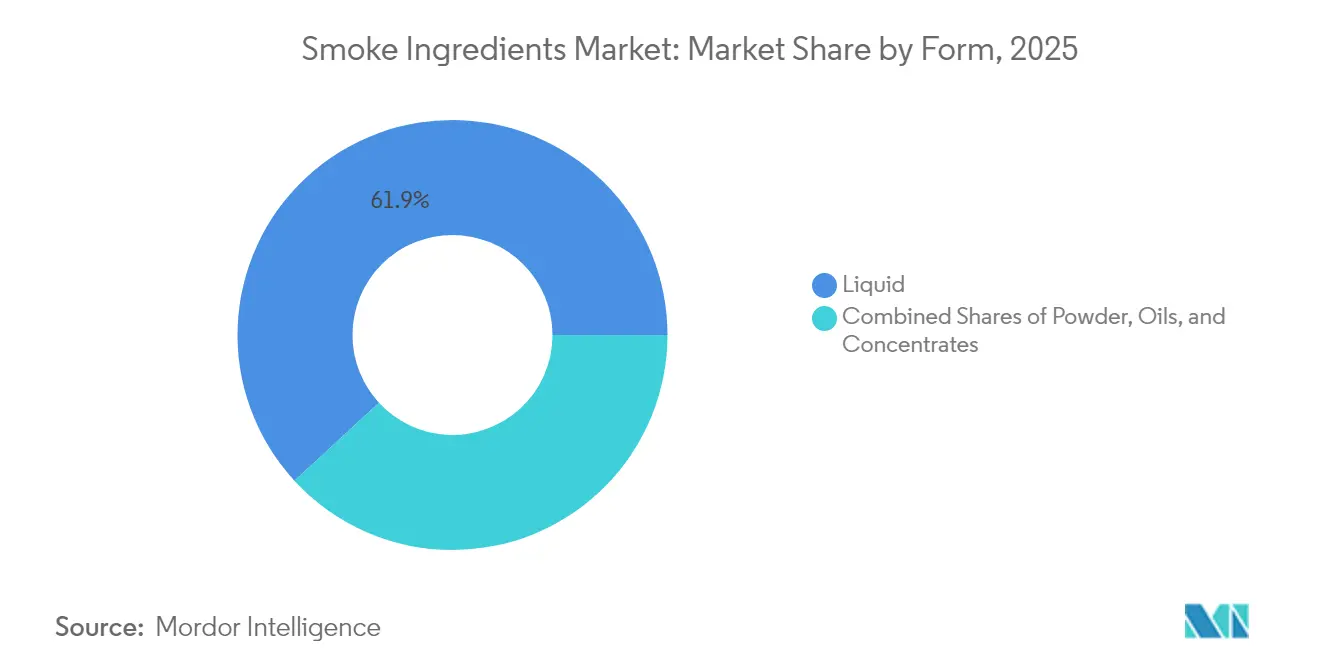

- Por forma, el líquido capturó el 61,85% de la participación del mercado de ingredientes de humo en 2025, y los formatos en polvo avanzan a una CAGR del 6,46% hasta 2031.

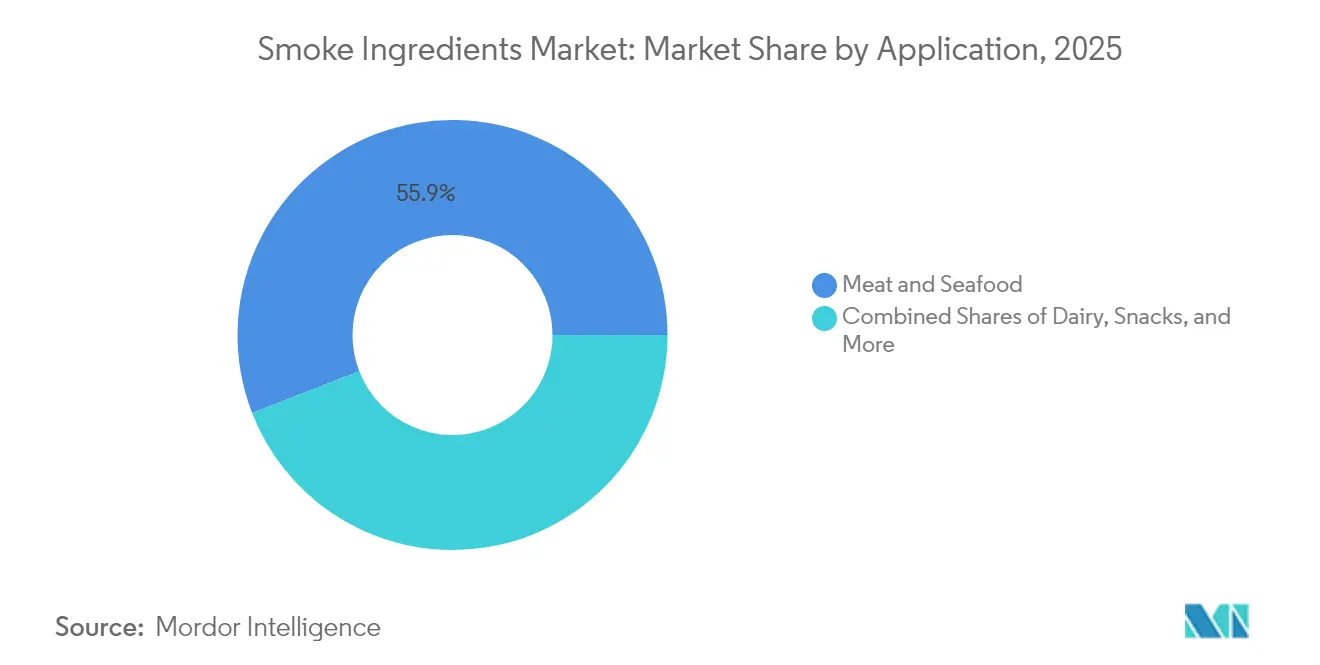

- Por aplicación, la carne y los mariscos tuvieron una participación del 55,90% del tamaño del mercado de ingredientes de humo en 2025, mientras que se proyecta que salsas, marinadas y condimentos crezcan a una CAGR del 6,76% hasta 2031.

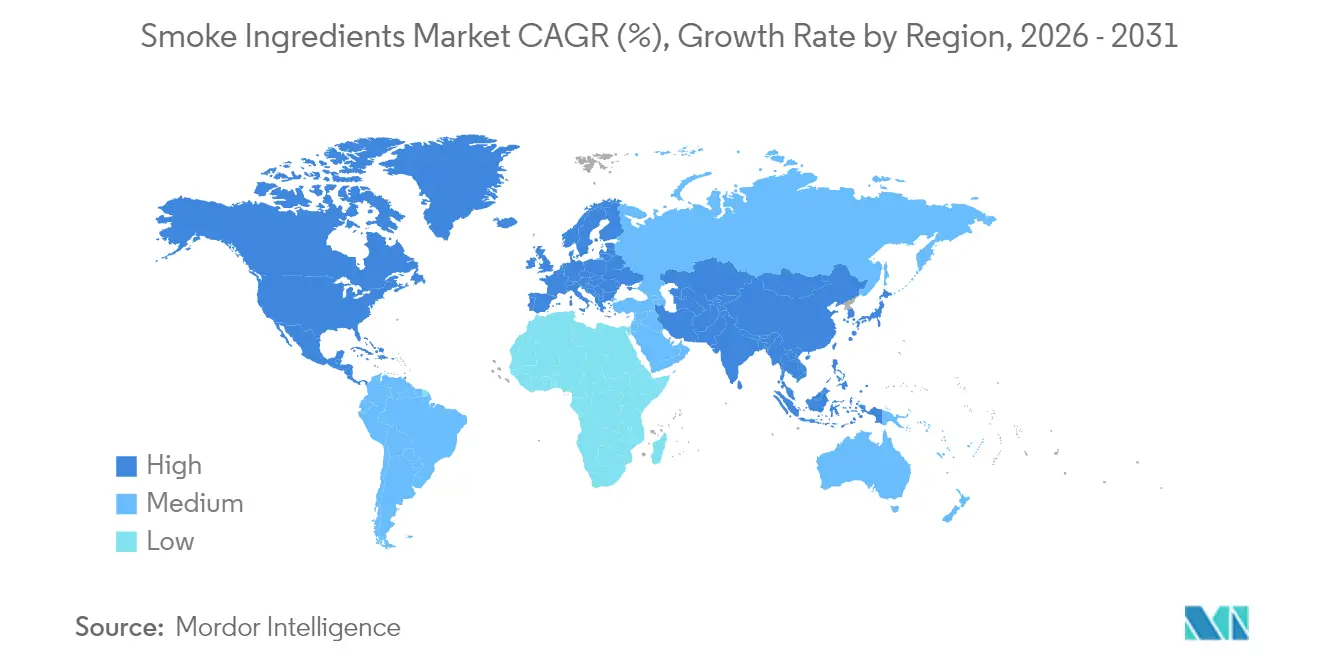

- Por geografía, América del Norte lideró con una participación del 37,10% del mercado en 2025, mientras que se espera que Asia Pacífico se expanda a una CAGR del 7,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de ingredientes de humo

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por sabores ahumados auténticos | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación en técnicas de ahumado y extracción de sabores | +0.9% | Global, liderado por centros de I+D en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia ingredientes de humo de etiqueta limpia y naturales | +1.1% | Europa y América del Norte principalmente, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de análogos de carne de origen vegetal que requieren notas ahumadas | +0.8% | América del Norte y Europa como núcleo, emergente en APAC | Largo plazo (≥ 4 años) |

| Expansión de alternativas de carne de origen vegetal y vegana que incorporan ingredientes de humo | +0.7% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente demanda de alimentos procesados y listos para consumir | +1.0% | APAC liderando, expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por sabores ahumados auténticos

La demanda de los consumidores por sabores ahumados auténticos está impulsando cambios significativos en el desarrollo de productos en diversas categorías alimentarias, expandiéndose mucho más allá de las aplicaciones tradicionales de barbacoa para incluir botanas premium, salsas gourmet e incluso postres. Esta tendencia destaca un cambio más amplio hacia una alimentación experiencial, donde los consumidores buscan perfiles de sabor complejos que reflejen técnicas de cocción específicas y tradiciones culinarias regionales. Según los Gráficos de Sabor 2025 de Kerry, el mezquite y el nogal americano están emergiendo como sabores de humo clave para las salsas BBQ, con recomendaciones de combinaciones de fusión que mezclan notas ahumadas con especias regionales como el garam masala o el adobo. La creciente sofisticación del paladar del consumidor está empujando a los fabricantes a abandonar el genérico "sabor a humo" y adoptar perfiles específicos por tipo de madera que ofrezcan experiencias sensoriales distintivas. Esta tendencia de premiumización crea oportunidades para los proveedores que ofrecen ingredientes de humo únicos derivados de fuentes específicas de maderas duras, al tiempo que presenta desafíos para los competidores orientados al costo que dependen de formulaciones estandarizadas.

Innovación en técnicas de ahumado y extracción de sabores

Los avances tecnológicos están transformando el control del sabor y la seguridad en la generación de humo y la extracción de sabores. El proceso patentado PureTech™ de tres etapas de Besmoke afirma ofrecer los «perfiles de sabor a humo y a la parrilla más limpios y seguros», utilizando cámaras de ahumado controlado capaces de procesar más de 1.000.000 kg de ingredientes alimentarios. De manera similar, el sistema electrostático PolarDry de FluidAir, una tecnología avanzada de secado por atomización, opera a temperaturas por debajo de 90 °C. Esta innovación preserva los compuestos volátiles que típicamente se degradan durante el procesamiento convencional, lo que permite a los fabricantes mantener una intensidad de sabor consistente cumpliendo con los requisitos de etiqueta limpia. Además, la integración de la tecnología de gemelo digital con sistemas de secado por atomización impulsados por IA está reduciendo el consumo de energía en más del 30% y mejorando la consistencia de la calidad del producto. Estos avances proporcionan una ventaja competitiva para los proveedores que aprovechan las tecnologías modernas.

Transición hacia ingredientes de humo de etiqueta limpia y naturales

Los mercados europeos, influenciados por las exigencias regulatorias y las preferencias cambiantes de los consumidores, están liderando la tendencia de etiqueta limpia, transitando de sabores de humo sintéticos hacia alternativas de origen natural. En enero de 2025, Sensient Flavors & Extracts introdujo SmokeLess Smoke™, una solución diseñada para los fabricantes que buscan sabor a humo sin los métodos de ahumado tradicionales. El fuerte énfasis del mercado europeo en los ingredientes naturales está abriendo oportunidades para que los proveedores ofrezcan extractos de humo de maderas específicas, con un enfoque en la transparencia del aprovisionamiento y el procesamiento. El análisis de Roland Berger revela un crecimiento anual del 7-8% en ingredientes naturales, impulsado por la creciente conciencia sobre la salud de los consumidores y los requisitos regulatorios. Esta tendencia es particularmente evidente en Asia Pacífico y las regiones del CCG, donde los consumidores prefieren los extractos de humo naturales de maderas como el nogal americano y el manzano, alejándose del humo líquido convencional. Además, los rigurosos estándares de evaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) están alentando a los fabricantes a adoptar alternativas de origen natural que cumplan con las regulaciones de seguridad mejoradas.

Crecimiento de análogos de carne de origen vegetal que requieren notas ahumadas

Los fabricantes de proteínas de origen vegetal están perfeccionando sus métodos para replicar los sabores tradicionales de la carne, con ingredientes de humo que sirven como componente clave para crear perfiles sensoriales auténticos. Investigaciones recientes sobre análogos de carne de alta humedad enfatizan la complejidad de lograr textura y sabor similares a la carne, destacando el papel fundamental de los ingredientes de humo para enmascarar notas desagradables y ofrecer experiencias de sabor familiares. Este proceso implica más que la simple adición de sabor; requiere desarrollar interacciones complejas entre los compuestos del humo y las proteínas vegetales para replicar los productos de la reacción de Maillard que se encuentran en la carne cocida. La gama PureMami KOKU de Besmoke aborda este desafío al proporcionar funcionalidades umami y kokumi derivadas de los volátiles del humo. Esta solución permite una reducción de hasta el 60% en sal, al tiempo que potencia las características similares a la carne. Las crecientes demandas técnicas de las aplicaciones de origen vegetal están impulsando innovaciones en tecnologías de encapsulación y sistemas de liberación controlada, garantizando una intensidad constante del sabor a humo durante todo el proceso de cocción. A medida que este segmento crece, los proveedores capaces de ofrecer formulaciones personalizadas para matrices específicas de proteínas vegetales están aprovechando las oportunidades de precios premium.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones más estrictas de seguridad alimentaria y etiquetado que afectan la aprobación | -0.8% | Europa principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Preocupaciones de salud sobre la percepción cancerígena de los alimentos ahumados | -0.6% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad del suministro de maderas duras por políticas forestales y climáticas | -0.5% | Global, concentrado en las principales regiones forestales | Largo plazo (≥ 4 años) |

| Competencia de tecnologías alternativas de sabor | -0.4% | Global, liderado por mercados impulsados por la tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas de seguridad alimentaria y etiquetado que afectan la aprobación

Los proveedores de ingredientes de humo se enfrentan a crecientes desafíos de cumplimiento normativo y dificultades de acceso al mercado debido a regulaciones más estrictas en los principales mercados. La aprobación de la Comisión Europea de la decisión de los estados miembros de retirar la autorización de 8 saborizantes de humo, en vigor desde julio de 2024, pone de relieve un mayor enfoque en las evaluaciones de seguridad, según señala Food Compliance International[1]Food Compliance International, "Los estados miembros avalan la retirada de los saborizantes de humo," foodcomplianceinternational.com. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha revisado su metodología, exigiendo análisis exhaustivos de composición química y evaluaciones de genotoxicidad. Es importante destacar que la presencia de cualquier componente genotóxico en una mezcla la hace completamente inaceptable. Estos cambios regulatorios están llevando a los fabricantes a realizar inversiones sustanciales en reformulación de productos y pruebas de seguridad, enfrentando al mismo tiempo incertidumbres en las aprobaciones de productos. Los períodos de transición varían significativamente: los productos ahumados de forma tradicional tienen plazo hasta julio de 2029, mientras que otras aplicaciones deben cumplir antes de julio de 2026, lo que añade complejidad a la gestión de inventarios. En los Estados Unidos, las evaluaciones poscomercialización reforzadas de la FDA para aditivos alimentarios, incluida la revocación planificada de la eritrosina (Rojo N.° 3) en enero de 2025, reflejan un endurecimiento regulatorio similar. Estas regulaciones en evolución tienden a favorecer a las empresas más grandes con sólidas capacidades de I+D, creando obstáculos para los proveedores especializados más pequeños.

Preocupaciones de salud sobre la percepción cancerígena de los alimentos ahumados

Los consumidores conscientes de su salud son cada vez más cautelosos ante los riesgos potenciales asociados con los alimentos ahumados, lo que plantea desafíos para el mercado. Aunque el humo líquido contiene menos hidrocarburos aromáticos policíclicos (HAP) que los métodos de ahumado tradicionales, la asociación de estos métodos con la formación de HAP ha intensificado el escrutinio. Además, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha identificado ciertos saborizantes de humo, como el furan-2(5H)-one y el catecol, como sustancias genotóxicas, afirmando que ningún nivel de concentración es seguro. Estas preocupaciones de salud están impulsando la demanda de alternativas de «humo sin combustión», que ofrecen el sabor deseado sin subproductos de la combustión. Sin embargo, el desafío no solo radica en desarrollar estos productos, sino también en educar a los consumidores y comercializarlos de manera efectiva. Los fabricantes deben equilibrar cuidadosamente la entrega de un sabor a humo auténtico con la promoción de opciones conscientes de la salud. Además, la postura cautelosa de las autoridades sanitarias está reforzando las preocupaciones de los consumidores, particularmente en los segmentos premium donde las consideraciones de salud juegan un papel significativo en las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el dominio del líquido enfrenta la innovación en polvo

En 2025, los ingredientes de humo en formato líquido representaron una participación de mercado significativa del 61,85%, destacando su papel establecido en las aplicaciones de ahumado tradicional y su fácil adaptabilidad a los sistemas de procesamiento de alimentos. Mientras tanto, los formatos en polvo están experimentando un crecimiento rápido, con una CAGR proyectada del 6,46% hasta 2031. Este crecimiento está impulsado por los avances en la tecnología de secado por atomización y los beneficios del posicionamiento de etiqueta limpia. La expansión del segmento de polvo refleja la preferencia de los fabricantes por ingredientes que ofrecen mayor vida útil, menores costos de envío y un manejo más fácil en formulaciones de mezclas secas.

Los avances en el secado por atomización, como la tecnología electrostática de PolarDry, están mejorando las capacidades de los ingredientes de humo en polvo. Este método procesa a temperaturas por debajo de 90 °C, preservando los compuestos volátiles. Aunque los aceites y concentrados representan el segmento más pequeño, atienden aplicaciones especializadas que requieren una entrega de sabor intensa o propiedades de solubilidad específicas. La segmentación por forma está siendo guiada cada vez más por las necesidades específicas de la aplicación más que por el costo únicamente, con los formatos líquidos conservando ventajas en el procesamiento de alimentos a gran escala y los polvos ganando popularidad en alimentos de conveniencia y aplicaciones de condimentación. Los factores regulatorios están influyendo en las elecciones de forma, ya que los formatos en polvo a menudo permiten declaraciones de etiqueta más limpias y listas de ingredientes más simples en comparación con las formulaciones líquidas que pueden requerir estabilizadores y conservadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las salsas impulsan el crecimiento más allá de la carne tradicional

En 2025, el segmento de carne y mariscos tiene una participación de mercado dominante del 55,90%. Sin embargo, las salsas, marinadas y condimentos están emergiendo como las aplicaciones de más rápido crecimiento, con una CAGR proyectada del 6,76% hasta 2031. Este crecimiento destaca la premiumización de las categorías de condimentos y el uso cada vez mayor de sabores de humo en diversas aplicaciones culinarias más allá de las proteínas tradicionales. Además, las alternativas de carne de origen vegetal están ganando terreno rápidamente, requiriendo formulaciones especializadas de ingredientes de humo para enmascarar notas desagradables y ofrecer sabores auténticos similares a la carne.

Los sectores de lácteos y panadería están experimentando un crecimiento constante a medida que los fabricantes incorporan ingredientes de humo para diferenciar sabores en líneas de productos premium. En el segmento de botanas, la demanda de los consumidores por sabores audaces y experienciales impulsa el uso de ingredientes de humo para destacar en mercados competitivos. Las bebidas, particularmente los licores artesanales y las bebidas no alcohólicas especiales, están adoptando sabores de humo para crear perfiles de sabor complejos. Según los datos de UNESDA de 2024, el consumo anual de bebidas no alcohólicas en el Reino Unido fue de 15.496,9 millones de litros. Sin embargo, esta diversificación introduce desafíos técnicos, como la compatibilidad de ingredientes y las condiciones de procesamiento, que favorecen a los proveedores con sólida experiencia y capacidades de personalización. La expansión de Kerry en la distribución de ingredientes para cuidado personal a través de su asociación con LBB Specialties subraya el potencial de los compuestos derivados del humo en aplicaciones no alimentarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, América del Norte domina con una participación de mercado del 37,10%, lo que subraya su rica tradición de barbacoa y sus avanzadas capacidades de procesamiento de alimentos. Sin embargo, la región enfrenta desafíos regulatorios y un cambio hacia tendencias de consumo consciente de la salud. América del Norte cuenta con cadenas de suministro establecidas para materias primas de maderas duras y tecnologías de extracción de sabores de vanguardia. Cabe destacar que Kerry está ampliando su instalación en Cedar Rapids para aumentar la producción. No obstante, el mayor escrutinio de la FDA sobre los aditivos alimentarios y su supervisión química más amplia genera ambigüedad regulatoria, lo que podría frenar el crecimiento en contraste con mercados más permisivos. En señal de su compromiso con la seguridad y la innovación, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) ha actualizado su lista de ingredientes seguros para productos cárnicos, avícolas y de huevo.

Asia Pacífico está en una trayectoria de crecimiento, con una CAGR del 7,14% hasta 2031, impulsada por una rápida urbanización, una clase media en expansión y un creciente apetito por los alimentos procesados. El sector de alimentos listos para consumir de Tailandia ejemplifica este crecimiento, con el consumo interno proyectado para crecer entre un 3-4% anual y las exportaciones entre un 5-6%. Este auge amplifica la demanda de ingredientes de humo en fideos instantáneos y comidas preparadas. Las tendencias de etiqueta limpia están ganando terreno, con consumidores que prefieren extractos de humo naturales de maderas como el nogal americano y el manzano, alejándose del humo líquido tradicional. Además, el marco regulatorio de Asia Pacífico es más permisivo que el de Europa, lo que facilita lanzamientos de productos más rápidos para soluciones innovadoras de ingredientes de humo.

Europa enfrenta regulaciones estrictas, especialmente tras la revocación por parte de la EFSA de la autorización de 8 saborizantes de humo. Sin embargo, este escenario abre puertas para los proveedores que pueden navegar los elevados estándares de seguridad y ofrecer alternativas de origen natural. Los períodos de transición, que se extienden hasta julio de 2029 para los productos ahumados de forma tradicional y hasta julio de 2026 para otros, están impulsando los esfuerzos de reformulación, otorgando una ventaja competitiva a las empresas que cumplen con la normativa. A pesar de estos obstáculos, los consumidores europeos están dispuestos a pagar una prima por ingredientes naturales certificados y un aprovisionamiento transparente. Mientras tanto, la decisión del Reino Unido de eliminar los requisitos de renovación para los saborizantes de humo podría generar cambios competitivos en el panorama europeo.

Panorama competitivo

El mercado de ingredientes de humo está moderadamente consolidado. Este panorama deja espacio tanto para maniobras de eficiencia a gran escala como para estrategias de innovación en nichos. Los principales actores están optimizando sus carteras mediante desinversiones estratégicas. Por ejemplo, IFF desinvirtió su Savory Solutions Group por la considerable suma de USD 900 millones y su segmento de Flavor Specialty Ingredients por USD 220 millones, redirigiendo su enfoque hacia áreas de crecimiento principales. Por otro lado, la consolidación está cobrando impulso a través de adquisiciones específicas.

Kerry acaparó titulares con su adquisición de Niacet por USD 853 millones, reforzando sus capacidades de conservación de alimentos. Mientras tanto, la adquisición de McClancy Foods & Flavors por parte de NovaTaste marca su entrada estratégica en el segmento de servicios de comida rápida (QSR) en los Estados Unidos. La diferenciación tecnológica se está convirtiendo en una ventaja competitiva fundamental. Las empresas están canalizando inversiones hacia métodos de procesamiento propietarios y formulaciones de etiqueta limpia, navegando tanto los desafíos regulatorios como las preferencias cambiantes de los consumidores.

Cabe destacar que la actividad de patentes en tecnologías de dispositivos de ahumado subraya una ola de innovación en sistemas de entrega y métodos de filtración, lo que potencialmente podría reformular los requisitos de formulación de ingredientes. El escenario competitivo recompensa cada vez más a las empresas que pueden ofrecer soluciones de origen natural que cumplan con la normativa sin comprometer el costo en varios segmentos de aplicación. Existen oportunidades prometedoras en aplicaciones de origen vegetal que demandan formulaciones especializadas, la expansión hacia el mercado de Asia Pacífico y el desarrollo pionero de alternativas de «humo sin combustión» que prometen sabor auténtico sin los subproductos de la combustión tradicional.

Líderes de la industria de ingredientes de humo

Kerry Group

Azelis Holdings

International Flavors & Fragrances, Inc.

Essentia Protein Solutions

Sensient Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: El fabricante francés de extractos vegetales Plantex introdujo Smok'EXTRACT, un saborizante de humo natural innovador diseñado como alternativa segura y aromática a los saborizantes de humo tradicionales que contienen hidrocarburos aromáticos policíclicos (HAP) nocivos.

- Junio de 2024: I.T.S. lanzó una gama de saborizantes de humo naturales «libres de humo» como alternativa conforme para fabricantes de alimentos y bebidas. Estos nuevos sabores naturales permiten a los productores incorporar legalmente aromas ahumados sin necesidad de declaraciones complejas en el etiquetado del envase, facilitando un atractivo de etiqueta limpia.

- Enero de 2023: Azelis Holdings adquirió Smoky Light B.V., un distribuidor de ingredientes en la región del BENELUX. Para las industrias de alimentos y nutrición, Smoky Light B.V. proporciona sabores de humo, a la parrilla y de cocción, agentes de dorado y aditivos. Con esta adquisición, Azelis tiene como objetivo aumentar su participación de mercado en la región del Benelux, así como en toda Europa, Medio Oriente y África en el ámbito de los ingredientes de humo.

Alcance del informe del mercado global de ingredientes de humo

Los ingredientes de humo son elementos alimentarios que se añaden a los alimentos para dar sabor a la carne o las verduras. Generalmente se elaboran mediante la condensación del humo de la madera sin ningún aditivo alimentario. El mercado de ingredientes de humo está segmentado por forma, aplicación y geografía. Según la forma, el mercado se segmenta en líquido, polvo y otras formas. Según la aplicación, el mercado se segmenta en lácteos, panadería y confitería, carne y mariscos, y botanas y salsas. Además, el mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur, Medio Oriente y África. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado sobre la base del valor (en millones de USD).

| Líquido |

| Polvo |

| Aceite y concentrados |

| Carne y mariscos |

| Alternativas de carne de origen vegetal |

| Productos lácteos |

| Panadería y confitería |

| Botanas |

| Salsas, marinadas y condimentos |

| Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | Japón |

| India | |

| China | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por forma | Líquido | |

| Polvo | ||

| Aceite y concentrados | ||

| Por aplicación | Carne y mariscos | |

| Alternativas de carne de origen vegetal | ||

| Productos lácteos | ||

| Panadería y confitería | ||

| Botanas | ||

| Salsas, marinadas y condimentos | ||

| Bebidas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | Japón | |

| India | ||

| China | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ingredientes de humo en 2026?

El tamaño del mercado de ingredientes de humo es de USD 1,54 mil millones en 2026 y se proyecta que alcance USD 2,02 mil millones en 2031.

¿Qué región muestra el crecimiento más rápido en la demanda de sabores de humo?

Se proyecta que Asia Pacífico avance a una CAGR del 7,14% hasta 2031, impulsada por la urbanización y el consumo de alimentos procesados.

¿Qué segmento de aplicación está ganando participación más rápidamente?

Las salsas, marinadas y condimentos están expandiéndose a una CAGR del 6,76% a medida que las marcas premiumizan los condimentos cotidianos con notas ahumadas.

¿Por qué los polvos superan a los líquidos en algunas categorías?

El secado por atomización a baja temperatura genera etiquetas más limpias, mayor vida útil y menores costos de flete, apoyando una CAGR del 6,46% para los polvos.

Última actualización de la página el: