Tamaño y Participación del Mercado de Ingredientes Alimentarios Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

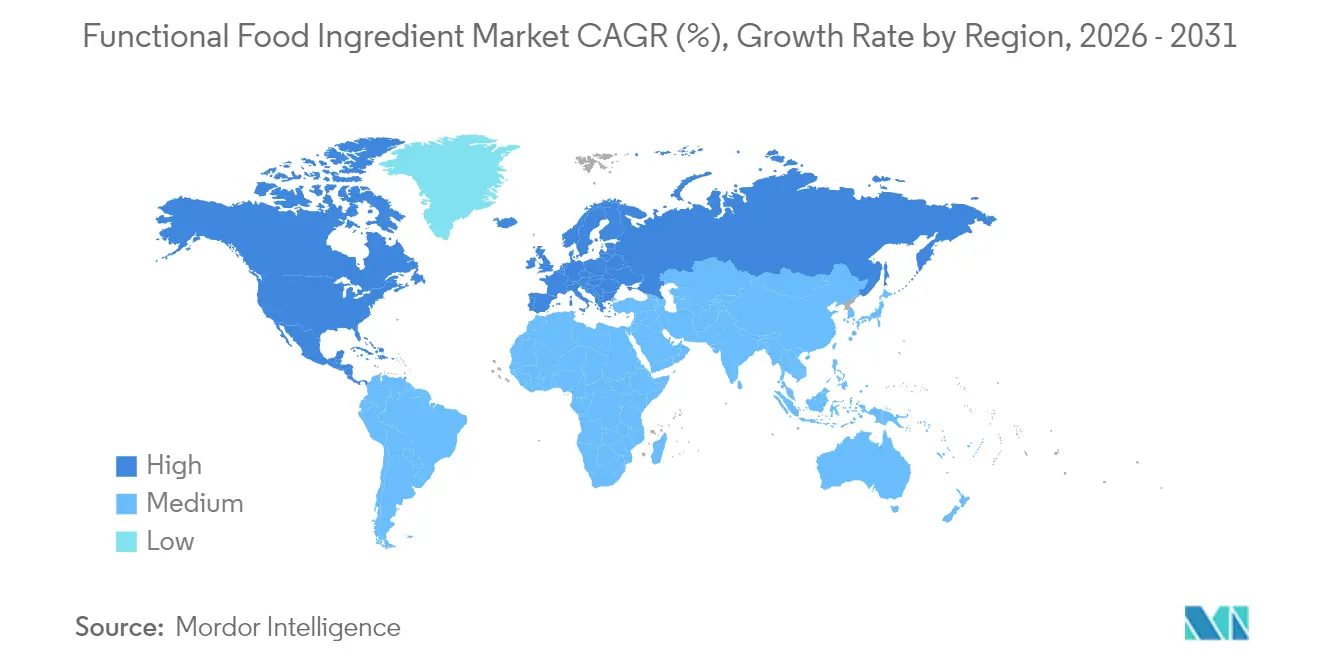

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Alimentarios Funcionales por Mordor Intelligence

El tamaño del mercado de ingredientes alimentarios funcionales en 2026 se estima en USD 20,46 mil millones, creciendo desde el valor de 2025 de USD 19,96 mil millones con proyecciones para 2031 que muestran USD 23,18 mil millones, creciendo a una CAGR del 2,52% durante 2026-2031. Esta trayectoria de crecimiento moderado refleja la maduración del sector a medida que la conciencia del consumidor sobre los beneficios para la salud impulsa una demanda sostenida de productos alimenticios enriquecidos y mejorados. Los ingredientes alimentarios funcionales en los alimentos funcionales están orientados a ofrecer funciones específicas que van más allá de la nutrición básica. Estos ingredientes desempeñan un papel fundamental en la protección contra enfermedades agudas y crónicas. Los alimentos funcionales contienen ingredientes naturales o sintéticos que promueven una salud óptima y proporcionan beneficios energizantes. Los prebióticos son uno de esos ingredientes que promueven el crecimiento de bacterias en el intestino grueso que son beneficiosas para la salud intestinal, al tiempo que inhiben el crecimiento de bacterias potencialmente dañinas para la salud intestinal.

Conclusiones Clave del Informe

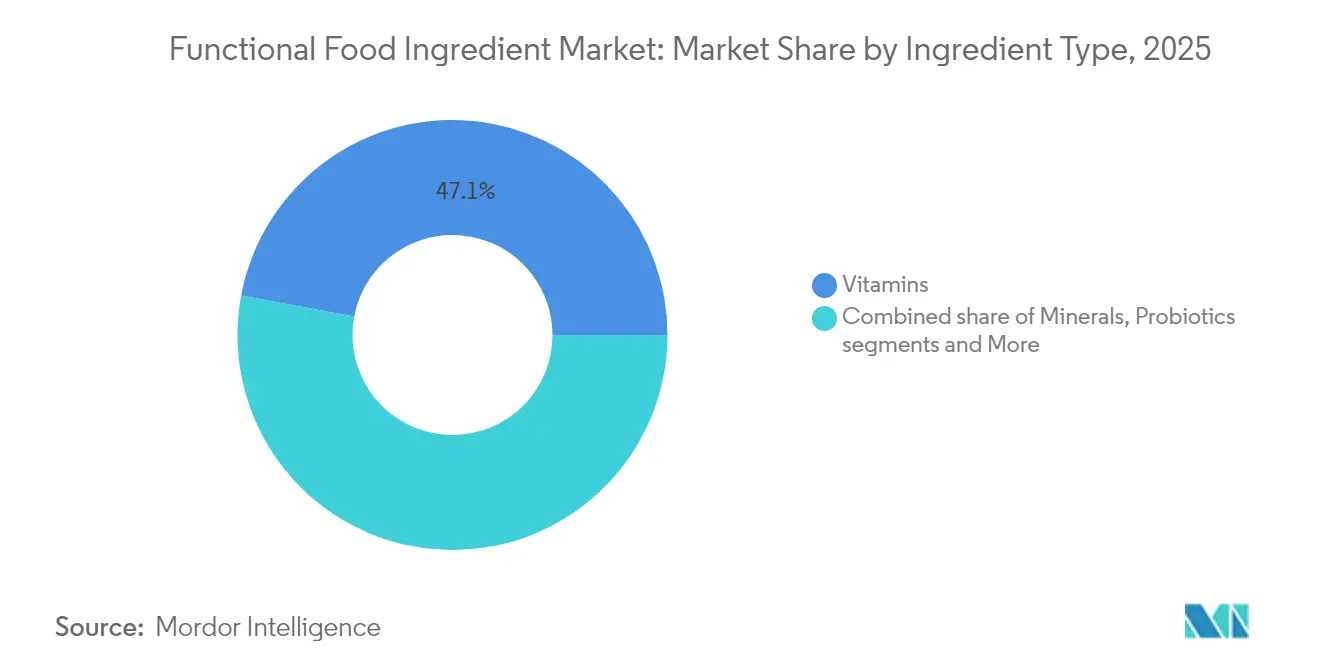

- Por tipo de ingrediente, las vitaminas lideraron con el 47,05% de la participación del mercado de ingredientes alimentarios funcionales en 2025, mientras que se prevé que los probióticos se expandan a una CAGR del 3,29% entre 2026 y 2031.

- Por forma, los polvos representaron el 48,42% del tamaño del mercado de ingredientes alimentarios funcionales en 2025, mientras que los concentrados líquidos y otros formatos innovadores se proyectan para crecer a una CAGR del 4,11% hasta 2031.

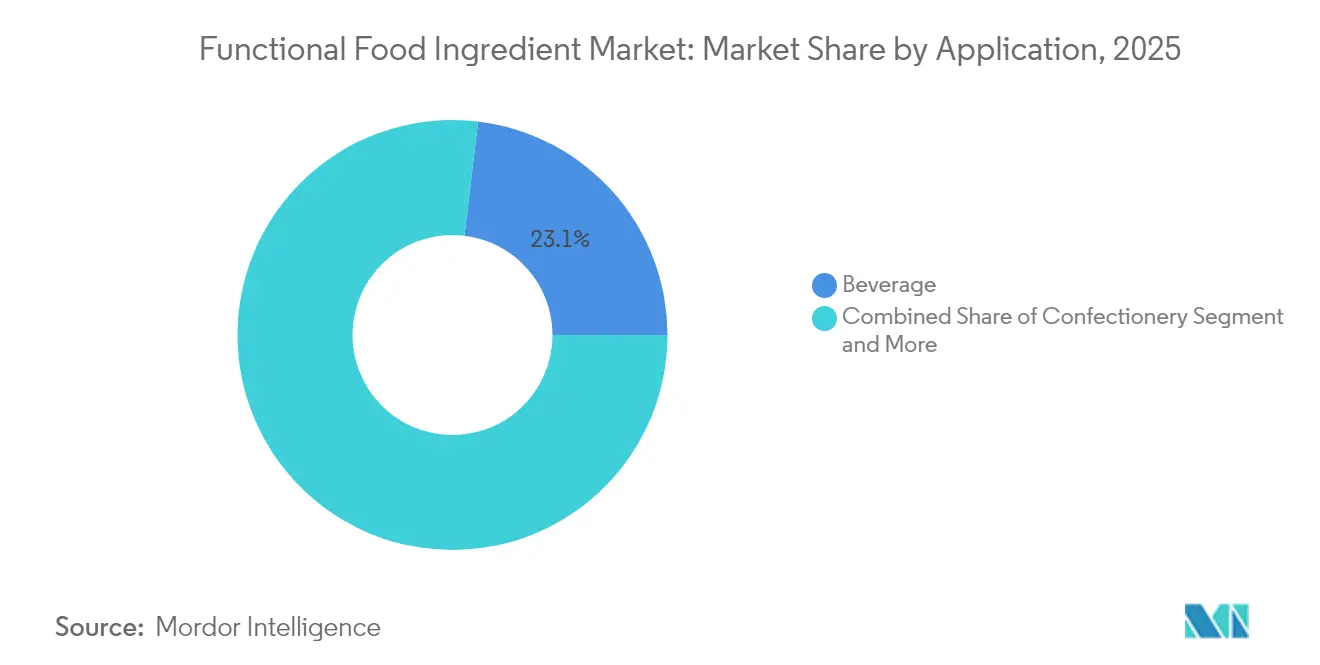

- Por aplicación, las bebidas contribuyeron con el 23,10% de los ingresos en 2025, y otras categorías alimentarias emergentes están destinadas a crecer a una CAGR del 3,86% durante el período de pronóstico.

- Por geografía, América del Norte concentró el 33,12% de la participación del mercado de ingredientes alimentarios funcionales en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 3,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Alimentarios Funcionales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de productos alimenticios nutritivos, convenientes y enriquecidos | +0.8% | Global, con mayor crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Enriquecimiento botánico de bebidas funcionales para mejorar los beneficios para la salud | +0.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avance tecnológico en sistemas de encapsulación y administración | +0.4% | América del Norte y Europa liderando, adopción en Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Premiumización de productos funcionales en mercados desarrollados | +0.3% | América del Norte, Europa, Japón, Australia | Corto plazo (≤ 2 años) |

| Creciente prevalencia de enfermedades crónicas que impulsa la demanda de productos alimenticios saludables | +0.6% | Global, aguda en poblaciones envejecidas de mercados desarrollados | Largo plazo (≥ 4 años) |

| Armonización regulatoria y reformas en la vía GRAS | +0.2% | América del Norte liderando, Europa siguiendo, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios nutritivos, convenientes y enriquecidos

Los cambios en el comportamiento del consumidor impulsan el crecimiento del mercado a medida que los consumidores preocupados por la salud priorizan los beneficios funcionales sobre el sabor y la conveniencia. El creciente enfoque en la salud y el bienestar ha llevado a una transformación significativa en los patrones de compra, con consumidores que buscan activamente productos que ofrezcan ventajas nutricionales específicas. Este cambio refleja una mayor conciencia nutricional en las elecciones alimentarias convencionales y crea una demanda sostenida de productos enriquecidos que abordan necesidades de salud específicas, desde la mejora cognitiva hasta el apoyo inmunológico. El lanzamiento por parte de DSM-Firmenich del palmitato de vitamina A en polvo en junio de 2024 para la fortificación de harinas, dirigido a 800 millones de personas, demuestra cómo la innovación en ingredientes aborda los desafíos globales de la desnutrición. La combinación de conveniencia y requisitos nutricionales crea oportunidades de mercado para ingredientes que ofrecen beneficios para la salud mientras mantienen el atractivo del producto y la eficiencia de fabricación. Esta tendencia ha alentado a los fabricantes a desarrollar soluciones innovadoras que equilibren el contenido nutricional con consideraciones prácticas, lo que lleva a la aparición de nuevas categorías de productos y técnicas de formulación.

Enriquecimiento botánico de bebidas funcionales para mejorar los beneficios para la salud

La fortificación a base de plantas se ha vuelto importante a medida que los consumidores prefieren cada vez más los compuestos naturales sobre los aditivos sintéticos en sus alimentos y bebidas. Este cambio refleja una tendencia más amplia hacia elecciones dietéticas más saludables y naturales, y una mayor conciencia sobre el origen de los ingredientes. Las bebidas son particularmente adecuadas para la fortificación botánica, ya que las formas líquidas permiten una incorporación más fácil de ingredientes mientras se mantienen las propiedades óptimas de sabor, textura y nutrición. El proceso de integración en bebidas también permite una mejor biodisponibilidad y absorción de los compuestos funcionales. La creciente preferencia por ingredientes funcionales de origen vegetal apoya los objetivos de sostenibilidad ambiental y las demandas de etiquetado limpio, creando oportunidades para las empresas que desarrollan métodos innovadores de extracción y procesamiento botánico. El creciente consumo de bebidas funcionales continúa impulsando la demanda de ingredientes en los mercados globales, con consumidores que buscan productos que ofrezcan tanto refresco como beneficios para la salud. Según datos de UNESDA[1]UNESDA, "Consumo anual de bebidas no alcohólicas en el Reino Unido", www.unesda.org de 2023, el consumo anual de bebidas del Reino Unido alcanzó 15.095,2 millones de litros, lo que demuestra un significativo potencial de mercado para los ingredientes funcionales y destaca la escala de oportunidades para los fabricantes en este segmento.

Avance tecnológico en sistemas de encapsulación y administración

Los sofisticados mecanismos de administración transforman la funcionalidad de los ingredientes al abordar los desafíos tradicionales de estabilidad, biodisponibilidad e integración sensorial en matrices alimentarias. Los avances recientes en técnicas de microencapsulación mejoran las tasas de supervivencia de los probióticos al tiempo que enmascaran sabores y mejoran la accesibilidad de los compuestos bioactivos, lo que permite una aplicación más amplia en categorías de alimentos previamente inadecuadas para la fortificación funcional. La innovación va más allá de la encapsulación tradicional e incluye formatos de gominolas de liberación prolongada para la melatonina y vitamina C de liberación sostenida, que proporciona protección inmunológica durante 24 horas, lo que demuestra cómo la tecnología de administración crea nuevas categorías de productos. Estas capacidades tecnológicas permiten a los fabricantes diferenciar productos mediante declaraciones de eficacia mejorada, al tiempo que abordan las preferencias de los consumidores por alimentos funcionales convenientes y eficaces.

Armonización regulatoria y reformas en la vía GRAS

La evolución de las regulaciones hacia una mayor transparencia y supervisión de la seguridad afecta la innovación en ingredientes funcionales y el acceso al mercado. Si bien los costos de cumplimiento pueden aumentar, estas regulaciones refuerzan la confianza del consumidor en la seguridad de los ingredientes. Las directrices del Codex FAO/OMS[2]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Directrices armonizadas sobre probióticos para uso en alimentos y suplementos", www.fao.org. para probióticos establecen criterios mínimos de seguridad integrales, que incluyen identificación de cepas, protocolos de evaluación de seguridad y requisitos específicos de etiquetado. Estas directrices apoyan la estandarización del comercio internacional al tiempo que garantizan la protección del consumidor mediante rigurosos controles de calidad. Las empresas con capacidades establecidas de documentación de seguridad e infraestructura de cumplimiento normativo se benefician de estos cambios regulatorios. Sin embargo, las empresas más pequeñas con experiencia regulatoria y recursos financieros limitados enfrentan importantes desafíos de entrada al mercado, incluidos extensos requisitos de documentación, protocolos de prueba y sistemas de monitoreo de cumplimiento. El panorama regulatorio continúa dando forma a la dinámica del mercado, influyendo en las estrategias de desarrollo de productos y el posicionamiento competitivo en toda la industria de ingredientes funcionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo asociado con los productos de ingredientes funcionales que limita la adopción generalizada | -0.7% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Aumento de casos de alergias alimentarias e intolerancias a ingredientes | -0.3% | Mercados desarrollados con mayor prevalencia de alergias | Mediano plazo (2-4 años) |

| Desafíos de integración y control de calidad en la producción de alimentos funcionales | -0.2% | Global, concentrado en operaciones de fabricación complejas | Mediano plazo (2-4 años) |

| Conciencia limitada del consumidor y conceptos erróneos | -0.4% | Global, particularmente agudo en mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo asociado con los productos de ingredientes funcionales que limita la adopción generalizada

Los altos precios de los ingredientes funcionales crean barreras significativas para la entrada al mercado, especialmente en segmentos sensibles al precio y economías emergentes donde los consumidores priorizan el costo sobre los beneficios para la salud. La brecha sustancial entre el precio y el valor percibido restringe el crecimiento del mercado a medida que los consumidores evalúan cuidadosamente los beneficios del producto frente a los costos. Los complejos procesos de fabricación requeridos para incorporar ingredientes funcionales, incluidos equipos especializados, rigurosas medidas de control de calidad y técnicas de procesamiento avanzadas, aumentan los costos de producción que los fabricantes a menudo deben trasladar a los consumidores. Este desafío se intensifica a medida que las nuevas tecnologías de ingredientes exigen inversiones sustanciales en investigación y desarrollo, experiencia especializada y esfuerzos de innovación continua, mientras las empresas se esfuerzan por mantener precios competitivos en un mercado cada vez más consciente de los costos.

Aumento de casos de alergias alimentarias e intolerancias a ingredientes

La creciente prevalencia de alergias e intolerancias alimentarias restringe la selección de ingredientes y las opciones de formulación, lo que afecta las oportunidades de mercado para los compuestos funcionales y aumenta los costos de cumplimiento normativo. Los fabricantes de alimentos deben evaluar y validar cuidadosamente cada ingrediente en cuanto a posibles riesgos alérgenos antes de incorporarlos a los productos. La gestión de alérgenos requiere líneas de producción dedicadas, protocolos de prueba integrales y procedimientos de limpieza estrictos entre ciclos de producción, lo que eleva los gastos operativos. Las medidas de prevención de contaminación cruzada, los programas de capacitación de empleados y los sistemas de documentación añaden complejidad adicional a la fabricación. Más allá de los alérgenos comunes, los nuevos ingredientes funcionales presentan riesgos de alergia desconocidos, lo que requiere pruebas de seguridad exhaustivas y monitoreo posterior a la comercialización. Las empresas deben invertir en extensos ensayos clínicos, estudios toxicológicos y evaluaciones de alergenicidad para ingredientes novedosos. Los requisitos de etiquetado mejorados y las regulaciones de divulgación de alérgenos crean desafíos de cumplimiento, particularmente para los pequeños proveedores de ingredientes sin sistemas regulatorios establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Vitaminas Lideran Mientras los Probióticos Impulsan la Innovación

Las vitaminas mantuvieron una participación de mercado dominante del 47,05% en 2025, respaldada por la amplia aceptación del consumidor y los marcos regulatorios establecidos en los mercados globales. Los probióticos registraron la tasa de crecimiento más alta con una CAGR del 3,29% hasta 2031, respaldada por la creciente evidencia científica sobre los beneficios del eje intestino-cerebro y los esfuerzos de la Asociación Internacional de Probióticos para mejorar los procesos de evaluación poscomercialización de la FDA. Los minerales y las proteínas mantuvieron una demanda estable en sus segmentos de mercado maduros, mientras que los ingredientes de omega-3 se beneficiaron de innovaciones técnicas, como lo demuestran las formulaciones solubles en agua de Infusd Nutrition que duplicaron la biodisponibilidad en comparación con las emulsiones convencionales.

Los prebióticos demostraron potencial de crecimiento debido a los avances en la investigación del microbioma, a pesar de contar con un marco regulatorio menos desarrollado en comparación con los probióticos. Los segmentos del mercado reflejan un cambio de la industria hacia ingredientes funcionales con beneficios para la salud comprobados. Las empresas que desarrollan sistemas de administración innovadores y declaraciones de propiedades saludables basadas en evidencia obtienen ventajas competitivas, mientras que los fabricantes tradicionales de vitaminas experimentan presión en los márgenes por la competencia de productos genéricos.

Por Forma: El Dominio del Polvo Desafiado por la Innovación

Las formulaciones en polvo mantuvieron una participación de mercado del 48,42% en 2025, debido a su conveniencia de fabricación, eficiencia de costos e infraestructura de cadena de suministro establecida en las operaciones de procesamiento de alimentos. Otras formas están creciendo a una CAGR del 4,11% hasta 2031, respaldadas por desarrollos en concentrados líquidos, sistemas encapsulados y nuevos mecanismos de administración que satisfacen necesidades de aplicación específicas. Las formas líquidas están ganando protagonismo en aplicaciones de bebidas donde ofrecen una mejor mezcla homogénea e integración sensorial en comparación con las alternativas en polvo, especialmente para compuestos funcionales sensibles al calor.

El desarrollo de formas crea oportunidades de diferenciación en el mercado a medida que los fabricantes abordan las limitaciones tradicionales del polvo en control del polvo, tasas de disolución e impacto sensorial. El mercado refleja una mayor sofisticación a medida que los proveedores de ingredientes funcionales desarrollan soluciones especializadas para aplicaciones alimentarias específicas en lugar de enfoques universales. Las empresas que se centran en la innovación de formas fortalecen su posición en el mercado a medida que los fabricantes de alimentos buscan soluciones de ingredientes funcionales específicas para cada aplicación.

Por Aplicación: Las Bebidas Lideran las Tendencias de Diversificación

Las aplicaciones de bebidas mantuvieron la mayor participación de mercado con el 23,10% en 2025, debido a las ventajas del formato líquido para incorporar ingredientes funcionales y la preferencia del consumidor por bebidas orientadas a la salud. Se proyecta que la categoría de otras aplicaciones crezca a una CAGR del 3,86% hasta 2031, impulsada por la expansión de los ingredientes funcionales hacia nuevas categorías de alimentos, incluidos aperitivos, condimentos y alimentos preparados. Los productos lácteos y las alternativas lácteas continúan presentando un potencial de crecimiento sustancial.

El segmento de carne y mariscos muestra potencial de crecimiento a través de las tendencias de etiquetado limpio y las oportunidades de fortificación con proteínas, a pesar de enfrentar requisitos regulatorios más estrictos para el uso de ingredientes en comparación con otras categorías. La creciente gama de aplicaciones demuestra cómo los fabricantes de ingredientes han desarrollado soluciones especializadas que superan los desafíos de formulación mientras mantienen la calidad del producto y el atractivo para el consumidor.

Análisis Geográfico

América del Norte ocupa la posición de mercado dominante con una participación del 33,12% en 2025, respaldada por sólidos marcos regulatorios, alta conciencia del consumidor e infraestructura de alimentos funcionales bien desarrollada. Asia-Pacífico experimenta la tasa de crecimiento más alta con una CAGR del 3,78% hasta 2031, impulsada por el aumento de los ingresos disponibles, la creciente conciencia sobre la salud y las mejoras regulatorias en China, India y Japón.

Europa mantiene una presencia significativa en el mercado gracias a estrictos estándares de calidad y la demanda de los consumidores de ingredientes funcionales naturales y científicamente validados, aunque las regulaciones complejas limitan el crecimiento. La reciente aprobación por parte de China de 24 suplementos de nutrientes y 10 materias primas funcionales bajo las nuevas regulaciones de alimentos saludables destaca el avance regulatorio en Asia-Pacífico. América del Sur y Oriente Medio y África muestran potencial de crecimiento debido a la expansión de las poblaciones de clase media y la creciente conciencia sobre los alimentos funcionales, pero enfrentan limitaciones derivadas de brechas de infraestructura e incertidumbres regulatorias.

La dinámica del mercado regional varía según las preferencias del consumidor, los entornos regulatorios y las etapas de desarrollo económico. Las regulaciones de alimentos funcionales establecidas en Japón, incluidos los marcos FOSHU y FFC, sirven como referencia para otros mercados de Asia-Pacífico que equilibran la innovación y la protección del consumidor. El éxito de la expansión del mercado depende de la capacidad de las empresas para comprender los requisitos regulatorios y los matices culturales mientras mantienen la eficiencia operativa en todas las regiones.

Panorama Competitivo

La concentración del mercado refleja una estructura competitiva fragmentada con oportunidades tanto para corporaciones multinacionales establecidas como para proveedores especializados de ingredientes para capturar valor a través de un posicionamiento diferenciado. Los principales actores, incluidos DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba y Corbion N.V., aprovechan las ventajas de escala en inversión en investigación y desarrollo y distribución global, mientras que las empresas emergentes se centran en ingredientes novedosos y sistemas de administración innovadores que abordan nichos de mercado específicos.

Los patrones estratégicos enfatizan la integración vertical, con empresas que se expanden a lo largo de la cadena de valor desde el abastecimiento de materias primas hasta el desarrollo de productos terminados para capturar mayores márgenes y garantizar el control de calidad. El despliegue tecnológico impulsa la diferenciación competitiva a medida que las empresas invierten en capacidades de procesamiento avanzadas, pruebas analíticas y plataformas de informática de ingredientes para acelerar los ciclos de desarrollo de productos.

Existen oportunidades en espacios no explorados en nutrición personalizada, abastecimiento sostenible de ingredientes y compuestos novedosos que cumplen con la normativa y abordan las preocupaciones de salud emergentes. El panorama competitivo favorece a las empresas que equilibran la inversión en innovación con la excelencia operativa mientras mantienen el cumplimiento normativo en múltiples jurisdicciones.

Líderes de la Industria de Ingredientes Alimentarios Funcionales

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bunge Limited acaparó titulares con una inversión de EUR 484 millones en una planta de proteína de soya de última generación, dedicada a producir una nueva línea de concentrados de proteína de soya, con laboratorios avanzados de pruebas de calidad.

- Marzo de 2025: Louis Dreyfus Company (LDC), comerciante y procesador global de productos agrícolas, presentó su nueva línea de productos de Vitamina E de origen vegetal y su ampliada línea de ingredientes alimentarios en la exposición Food Ingredients China 2025. La gama de productos incluye tocoferoles mixtos, productos de acetato, productos de succinato e ingredientes adicionales para diversas aplicaciones.

- Junio de 2024: Brevel, Ltd., empresa especializada en proteína de microalgas, inauguró su instalación comercial de 27.000 pies cuadrados para fabricar proteína de microalgas en polvo, apuntando al creciente mercado global de proteínas alternativas. Esta proteína se distingue por sus atributos limpios, no transgénicos y ecológicos, lo que representa un notable avance hacia una solución comercialmente viable.

- Mayo de 2024: Enifer, con sede en Finlandia, que utiliza materiales residuales de la industria alimentaria y de la pulpa para producir su innovadora micoproteína PEKILO, recaudó EUR 36 millones en nueva financiación. Enifer destinó estos fondos para escalar sus operaciones y establecer una instalación de producción de micoproteína de grado alimentario.

Alcance del Informe Global del Mercado de Ingredientes Alimentarios Funcionales

Los alimentos funcionales son ingredientes que ofrecen beneficios para la salud que van más allá de su valor nutricional. Algunos tipos contienen suplementos u otros ingredientes adicionales diseñados para mejorar la salud. El mercado de ingredientes alimentarios funcionales está segmentado por tipo, aplicación y geografía. Por tipo, se segmenta en vitaminas, minerales, probióticos, ácidos grasos omega-3 y omega-6, carotenoides, proteínas y aminoácidos, y otros tipos. Por aplicación, se segmenta en panadería y cereales, productos lácteos y alternativas lácteas, carne y mariscos, confitería, bebidas y otras aplicaciones. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en millones de USD).

| Vitaminas |

| Minerales |

| Proteínas y Aminoácidos |

| Ingredientes de Omega-3 |

| Prebióticos |

| Probióticos |

| Otros Ingredientes Alimentarios Funcionales |

| Polvo |

| Líquido |

| Otros |

| Panadería |

| Productos Lácteos y Alternativas Lácteas |

| Carne y Mariscos |

| Confitería |

| Bebidas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Vitaminas | |

| Minerales | ||

| Proteínas y Aminoácidos | ||

| Ingredientes de Omega-3 | ||

| Prebióticos | ||

| Probióticos | ||

| Otros Ingredientes Alimentarios Funcionales | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Panadería | |

| Productos Lácteos y Alternativas Lácteas | ||

| Carne y Mariscos | ||

| Confitería | ||

| Bebidas | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ingredientes Alimentarios Funcionales?

El mercado generó USD 20,46 mil millones en 2026 y se proyecta que alcance USD 23,18 mil millones para 2031, creciendo a una CAGR del 2,52%.

¿Qué tipo de ingrediente tiene la mayor participación?

Las vitaminas concentraron el 47,05% de los ingresos en 2025 debido a la familiaridad del consumidor y la amplia aceptación regulatoria.

¿Por qué los probióticos crecen más rápido que otros segmentos?

Las directrices armonizadas del Codex, la evidencia científica sobre los beneficios intestino-cerebro y la encapsulación avanzada que mejora la vida útil respaldan una CAGR del 3,29% para los probióticos hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 3,78% a medida que China, India y Japón actualizan las regulaciones de alimentos saludables y aumentan los ingresos de la clase media.

Última actualización de la página el: