Tamaño y Participación del Mercado de Ingredientes para la Salud Cardíaca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para la Salud Cardíaca por Mordor Intelligence

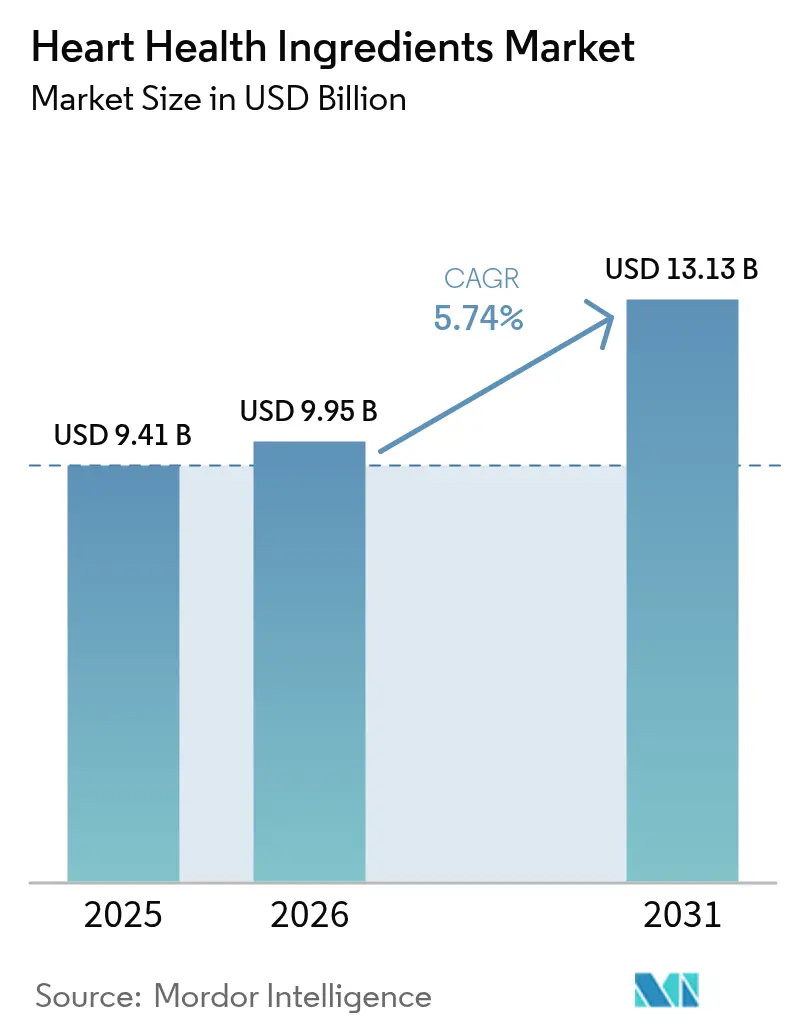

El tamaño del Mercado de Ingredientes para la Salud Cardíaca fue valorado en USD 9,41 mil millones en 2025 y se estima que crecerá desde USD 9,95 mil millones en 2026 hasta alcanzar USD 13,13 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031). La expansión del mercado se atribuye principalmente a las transiciones demográficas, los marcos regulatorios mejorados y los avances tecnológicos en el desarrollo y procesamiento de ingredientes. Según el análisis exhaustivo de la Asociación Americana del Corazón, se espera que las enfermedades cardiovasculares afecten al 61% de los adultos de Estados Unidos para 2050, con costos de atención médica proyectados que se aproximan a USD 1,8 billones. Esta sustancial carga de enfermedad ha intensificado el enfoque en soluciones de nutrición preventiva, particularmente ingredientes para la salud cardíaca, en las industrias farmacéutica y nutracéutica. El crecimiento del mercado se impulsa además por la creciente adopción de alimentos funcionales y suplementos dietéticos, y el envejecimiento progresivo de la población mundial. Adicionalmente, el desarrollo de formulaciones innovadoras de ingredientes y el aumento de las inversiones en investigación y desarrollo de compuestos saludables para el corazón contribuyen a la expansión del mercado.

Conclusiones Clave del Informe

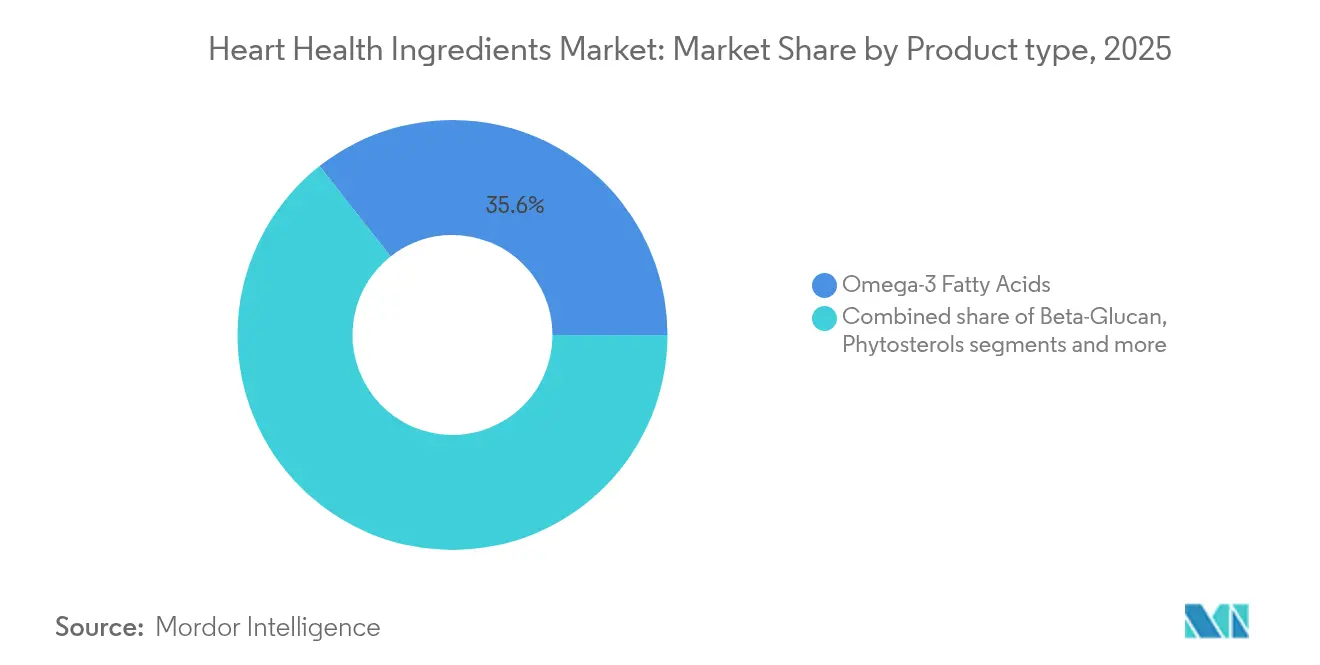

- Por tipo de ingrediente, los ácidos grasos Omega-3 representaron el 35,62% de la participación del mercado de ingredientes para la salud cardíaca en 2025, mientras que se proyecta que la Coenzima Q10 se expanda a una CAGR del 6,86% hasta 2031.

- Por fuente, los insumos de base vegetal lideraron con una participación de ingresos del 55,94% en 2025; se prevé que las alternativas derivadas de algas aumenten a una CAGR del 7,03% hasta 2031.

- Por forma, las formulaciones en polvo representaron el 60,35% del tamaño del mercado de ingredientes para la salud cardíaca en 2025, mientras que los líquidos crecen a una CAGR del 7,44% hasta 2031.

- Por aplicación, los suplementos dietéticos capturaron el 50,68% de la participación del tamaño del mercado de ingredientes para la salud cardíaca en 2025, y se prevé que los alimentos y bebidas funcionales se expandan a una CAGR del 6,77% para 2031.

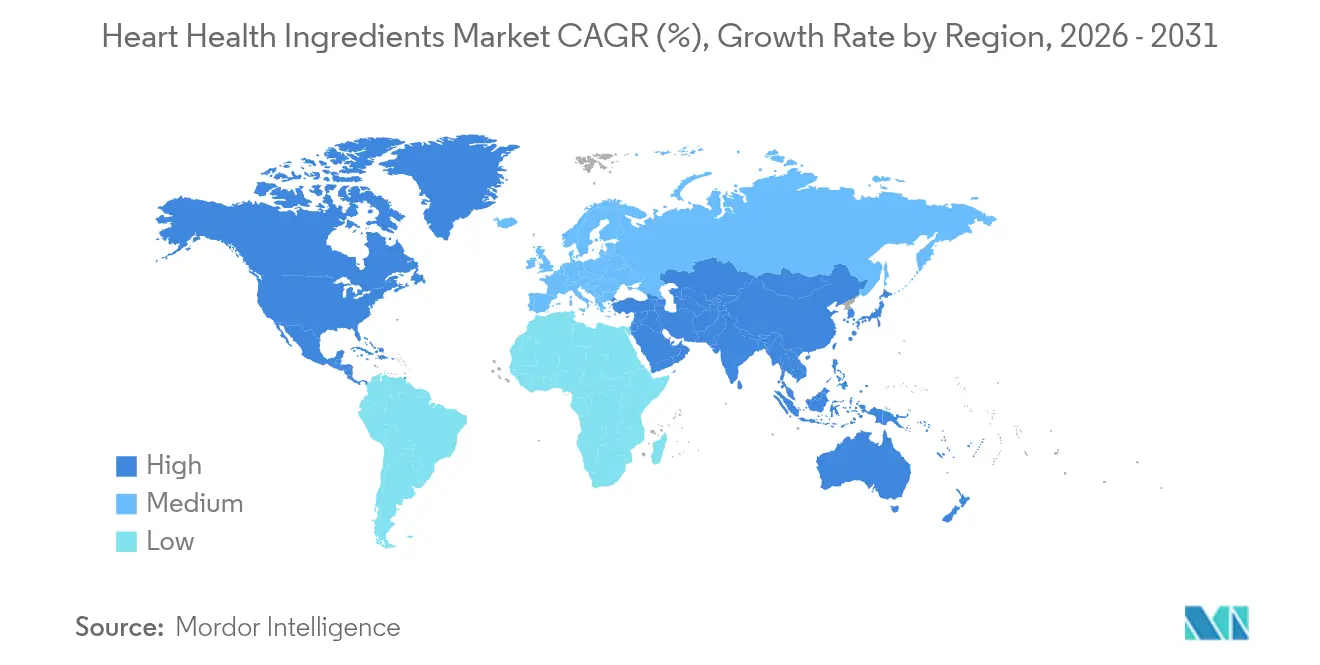

- Por geografía, América del Norte tuvo el 37,98% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes para la Salud Cardíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares a nivel mundial | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y preocupaciones asociadas a la salud cardíaca | +1.0% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la atención médica preventiva | +0.8% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de ingredientes para la salud cardíaca en productos alimenticios cotidianos | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que promueven la conciencia sobre la salud cardíaca | +0.5% | América del Norte, la Unión Europea, con programas emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor enfoque en la nutrición personalizada | +0.4% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades cardiovasculares a nivel mundial

Las enfermedades cardiovasculares (ECV) representan un importante desafío de salud global, impulsando un crecimiento sustancial en el mercado de ingredientes para la salud cardíaca. Estas enfermedades, que incluyen la enfermedad coronaria, el accidente cerebrovascular y la hipertensión, son la principal causa de mortalidad en todo el mundo. La prevalencia de las ECV ha aumentado debido a los estilos de vida sedentarios, los hábitos alimentarios poco saludables, el consumo de tabaco y las crecientes tasas de obesidad y diabetes. A medida que los consumidores toman mayor conciencia de estos riesgos para la salud, buscan cada vez más productos saludables para el corazón, incluidos alimentos funcionales, suplementos dietéticos y nutracéuticos. Estos productos contienen ingredientes beneficiosos, como ácidos grasos omega-3, fitoesteroles, fibra (beta-glucano) y antioxidantes como los polifenoles, que ayudan a controlar los niveles de colesterol, la presión arterial y la salud cardiovascular en general. Los datos de la Organización Mundial de la Salud (OMS) ilustran la magnitud de esta crisis de salud, con enfermedades cardiovasculares que causaron aproximadamente 338.000 muertes en Alemania, 222.700 en Italia y 161.200 en Polonia en 2023 [1]Fuente: Organización Mundial de la Salud (OMS), "Muertes por sexo y grupo de edad para un país o área y año seleccionados", www.who.int. Estas estadísticas, incluso de países con sistemas de atención médica sofisticados, han llevado a los gobiernos y organizaciones de salud de todo el mundo a enfatizar la importancia de las medidas de atención médica preventiva.

Envejecimiento de la población y preocupaciones asociadas a la salud cardíaca

El envejecimiento de la población mundial impulsa la demanda de ingredientes para la salud cardíaca, ya que los adultos mayores enfrentan mayores riesgos cardiovasculares y buscan soluciones de atención médica preventiva. Los factores clave que influyen en esta tendencia incluyen el aumento de la esperanza de vida, las menores tasas de natalidad y los avances médicos. En 2023, Japón registró la mayor proporción de personas de 65 años o más con el 30% de su población, seguido de Italia con el 24%, según datos del Banco Mundial [2]Fuente: Banco Mundial, "Población de 65 años o más (% de la población total)", www.worldbank.org. El segmento demográfico de mayor edad demuestra un mayor consumo de suplementos y una mayor inversión en medidas de salud preventiva, creando un mercado sólido para ingredientes para la salud cardíaca basados en evidencia. Este grupo de edad también muestra mayor participación en controles de salud regulares y protocolos de atención preventiva. Las proyecciones de población indican patrones de envejecimiento similares en los mercados desarrollados, con el grupo de 65 años o más que se espera que se duplique para 2050 en muchas regiones debido a la mejora de la infraestructura sanitaria y las menores tasas de mortalidad.

Creciente conciencia del consumidor sobre la atención médica preventiva

El mercado global de ingredientes para la salud cardíaca está impulsado principalmente por la creciente conciencia del consumidor sobre la atención médica preventiva. Con las enfermedades cardiovasculares que siguen siendo la principal causa de muerte y el aumento de los costos de atención médica, los consumidores están transitando de enfoques de tratamiento reactivo a estrategias de salud preventiva. Esta transformación surge del mejor acceso a la información sobre salud, la mejora de la educación nutricional y un énfasis social más amplio en el bienestar y la longevidad. Los gobiernos y las organizaciones de salud pública en todo el mundo refuerzan este enfoque preventivo a través de iniciativas de política y programas educativos. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) y los ministerios de salud internacionales proporcionan directrices dietéticas que recomiendan ácidos grasos omega-3, cereales integrales, frutas, verduras y proteínas magras, al tiempo que aprueban declaraciones de propiedades saludables específicas para ingredientes para la salud cardíaca en las etiquetas de los productos. Además, organizaciones como la Fundación CDC implementan campañas específicas, como Live to the Beat,

que se centra en la prevención de enfermedades cardiovasculares entre los adultos afroamericanos, y apoyan la iniciativa Millón de Corazones para reducir los ataques cardíacos y los accidentes cerebrovasculares en todo el país.

Integración de ingredientes para la salud cardíaca en productos alimenticios cotidianos

La incorporación de ingredientes para la salud cardíaca en productos alimenticios y de bebidas convencionales se ha expandido más allá de los formatos de suplementos tradicionales, aumentando la accesibilidad al mercado y el consumo regular. Los fabricantes de alimentos integran estos ingredientes para cumplir con las regulaciones y satisfacer las preferencias de salud de los consumidores. Por ejemplo, la fortificación con beta-glucano en alimentos cotidianos ofrece oportunidades para mejorar la ingesta de fibra dietética. La fortificación de bebidas de base vegetal con ácidos grasos omega-3 aborda los requisitos nutricionales al tiempo que se alinea con las preferencias de sostenibilidad, especialmente entre los consumidores vegetarianos y veganos. Los marcos regulatorios apoyan esta integración a través de declaraciones de propiedades saludables aprobadas para fibra soluble y esteroles vegetales, proporcionando ventajas de mercado para los productos conformes. Los avances en los sistemas de encapsulación y administración mejoran la estabilidad y biodisponibilidad de los ingredientes en diversas matrices alimentarias, lo que permite mayores oportunidades de desarrollo de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de productos farmacéuticos convencionales | -0.8% | Global, más fuerte en mercados desarrollados con presencia farmacéutica establecida | Largo plazo (≥ 4 años) |

| Requisitos regulatorios estrictos para la aprobación de ingredientes y declaraciones de propiedades saludables | -0.6% | La Unión Europea y América del Norte principalmente, en expansión global | Mediano plazo (2-4 años) |

| Conciencia limitada del consumidor en regiones en desarrollo | -0.4% | Mercados emergentes de Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Efectos secundarios y preocupaciones de seguridad | -0.3% | Global, acentuado en mercados regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de productos farmacéuticos convencionales

Los proveedores de atención médica y los consumidores prefieren las terapias farmacológicas a las intervenciones nutricionales para gestionar los riesgos cardiovasculares. Los profesionales médicos eligen medicamentos cardiovasculares probados con protocolos de dosificación claros, especialmente para pacientes de alto riesgo que necesitan tratamiento inmediato. KERENDIA (finerenona) de Bayer, aprobado por la FDA en 2025 para el tratamiento de la insuficiencia cardíaca, redujo las muertes cardiovasculares y los eventos de insuficiencia cardíaca en un 16%, lo que muestra cómo los productos farmacéuticos compiten con los enfoques nutricionales. Las compañías de seguros cubren los tratamientos farmacéuticos con mayor facilidad que los suplementos nutricionales, lo que crea barreras de costo para los consumidores interesados en ingredientes para la salud cardíaca. Los medicamentos deben someterse a extensos ensayos de Fase III, mientras que los suplementos solo necesitan estudios observacionales y ensayos clínicos más pequeños. Sin embargo, el creciente enfoque en la atención médica preventiva y los altos costos del tratamiento cardiovascular crean oportunidades para que los ingredientes para la salud cardíaca sirvan como terapias complementarias en lugar de tratamientos primarios.

Requisitos regulatorios estrictos para la aprobación de ingredientes y declaraciones de propiedades saludables

La complejidad regulatoria afecta la entrada al mercado y la innovación, ya que los fabricantes deben cumplir con los procesos de aprobación en evolución y los requisitos de declaraciones de propiedades saludables en los mercados globales. La guía actualizada de la Autoridad Europea de Seguridad Alimentaria (EFSA) para solicitudes de nuevos alimentos, vigente desde febrero de 2025, implementa requisitos más estrictos para alimentos relacionados con microorganismos, procesos de producción y evaluaciones toxicológicas. La Administración de Alimentos y Medicamentos (FDA) ha aumentado el escrutinio de los suplementos para la salud cardíaca, emitiendo cartas de advertencia a empresas que hacen declaraciones de enfermedades no autorizadas sobre el manejo del colesterol y la presión arterial. La evaluación de la EFSA sobre las monacolinas del arroz de levadura roja ejemplifica las evaluaciones de seguridad en curso que afectan la disponibilidad de ingredientes y el acceso al mercado. Los pequeños fabricantes enfrentan mayores costos de cumplimiento, lo que crea barreras para la innovación y la entrada al mercado, al tiempo que beneficia a las empresas establecidas con experiencia regulatoria. Las diferencias en los estándares regulatorios entre regiones afectan el desarrollo de productos globales y las estrategias de marketing, lo que requiere formulaciones y documentación de declaraciones específicas por región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Omega-3 Impulsa la Innovación

Los ácidos grasos omega-3 tienen una participación de mercado dominante del 35,62% en 2025, respaldada por una sólida conciencia del consumidor y una extensa investigación clínica que valida sus beneficios cardiovasculares. La Coenzima Q10 muestra el mayor potencial de crecimiento con una CAGR proyectada del 6,86% hasta 2031, respaldada por investigaciones en el tratamiento de la insuficiencia cardíaca y la producción de energía celular. El beta-glucano mantiene un crecimiento de mercado constante, respaldado por declaraciones de propiedades saludables aprobadas por la Administración de Alimentos y Medicamentos (FDA) para la reducción del colesterol LDL. Los fitoesteroles se benefician del apoyo regulatorio, con declaraciones aprobadas de reducción del riesgo de enfermedad coronaria en Estados Unidos y la Unión Europea.

Los ingredientes proteicos, incluidas las fuentes vegetales y lácteas, muestran una demanda creciente entre los consumidores mayores por sus beneficios duales en el mantenimiento muscular y la salud cardiovascular. Los desarrollos tecnológicos en la mejora de la biodisponibilidad y los sistemas de administración están mejorando la eficacia del producto y el cumplimiento del usuario. Por ejemplo, en octubre de 2024, DSM-Firmenich lanzó Life's DHA B54-0100, una formulación de omega-3 que contiene 545 mg de DHA por gramo, lo que permite reducir el tamaño de las cápsulas para abordar los desafíos de consumo en la suplementación con omega-3.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Liderazgo de Base Vegetal se Encuentra con la Innovación de las Algas

Las fuentes de base vegetal tienen una participación de mercado del 55,94% en 2025, ya que los consumidores prefieren cada vez más orígenes de ingredientes sostenibles y familiares. Las alternativas de base de algas muestran un potencial de crecimiento significativo con una CAGR proyectada del 7,03% hasta 2031. Las fuentes de base animal experimentan una preferencia decreciente debido a preocupaciones de sostenibilidad y restricciones dietéticas, aunque siguen siendo importantes para aplicaciones que requieren perfiles específicos de biodisponibilidad. Los ingredientes de origen marino muestran un rendimiento variado, con el aceite de pescado tradicional enfrentando desafíos de sostenibilidad mientras que el cultivo de algas emerge como una alternativa ambientalmente sostenible.

La transición a fuentes de base de algas marca un cambio significativo en la producción de omega-3, abordando los requisitos de sostenibilidad y calidad. El cultivo de Schizochytrium produce altas concentraciones de DHA en entornos controlados, eliminando los riesgos de biotoxinas marinas y contaminación por metales pesados. El desarrollo de ingredientes de base vegetal continúa expandiéndose, con el aceite de chufa recibiendo la aprobación de la Autoridad Europea de Seguridad Alimentaria (EFSA) por su contenido de ácido oleico y beneficios cardiovasculares.

Por Forma: Conveniencia del Polvo Versus Biodisponibilidad del Líquido

Las formulaciones en polvo dominan el mercado global de ingredientes para la salud cardíaca, con una participación de mercado del 60,35% en 2025. Este dominio se debe a su eficiencia de fabricación, estabilidad extendida en almacén y aceptación del consumidor en alimentos funcionales y suplementos. Los polvos proporcionan versatilidad en el desarrollo de productos, lo que permite la integración en bebidas, sustitutos de comidas y suplementos en sobres. El avance de tecnologías como los sistemas liquisólidos aborda los desafíos de solubilidad para compuestos liposolubles para la salud cardíaca, incluida la Coenzima Q10 y los ácidos grasos omega-3. Estos sistemas convierten líquidos poco solubles en polvos secos de flujo libre, mejorando las tasas de disolución y la eficacia terapéutica para una mayor biodisponibilidad y beneficios cardiovasculares consistentes.

Las formulaciones líquidas representan el segmento de más rápido crecimiento, con una CAGR proyectada del 7,44% hasta 2031. Este crecimiento refleja la creciente demanda de formatos de acción rápida y fácil absorción, particularmente entre personas mayores y consumidores conscientes de la salud que buscan beneficios inmediatos de ingredientes saludables para el corazón como los omega-3 y los extractos botánicos. Los líquidos ofrecen mayor biodisponibilidad y un inicio de acción más rápido, lo que los hace adecuados para bebidas funcionales, emulsiones y shots concentrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Lideran Mientras los Alimentos Funcionales se Aceleran

Los suplementos dietéticos dominan el mercado global de ingredientes para la salud cardíaca con una participación de mercado del 50,68% en 2025. Esta posición de liderazgo se debe a los patrones de compra establecidos de los consumidores y los esfuerzos de marketing clínico durante décadas. El éxito del segmento se atribuye al etiquetado claro, la dosificación precisa y la vida útil prolongada, lo que lo hace especialmente atractivo para los adultos mayores y las personas que controlan afecciones como el colesterol alto o la hipertensión. El entorno regulatorio en numerosos países apoya este dominio al permitir declaraciones de estructura/función para el bienestar cardiovascular sin requerir aprobaciones a nivel farmacéutico. Estos factores establecen los suplementos como la base del mercado, caracterizada por una fuerte lealtad del consumidor y accesibles oportunidades de desarrollo de productos.

Los alimentos y bebidas funcionales demuestran un potencial de crecimiento significativo, con una CAGR proyectada del 6,77% hasta 2031. Los fabricantes están integrando ingredientes para la salud cardíaca en alimentos comunes, incluidos cereales fortificados, productos lácteos, jugos y barras de bocadillos. Esta integración refleja la creciente preferencia del consumidor por incorporar la gestión de la salud en la nutrición diaria. El segmento farmacéutico mantiene un crecimiento constante a través de formulaciones con y sin receta para la insuficiencia cardíaca, la hipertensión y la hiperlipidemia. Estas aplicaciones médicas utilizan ingredientes como CoQ10, niacina y EPA/DHA, adhiriéndose a estrictos estándares de calidad y eficacia.

Análisis Geográfico

América del Norte tiene una participación de mercado del 37,98% en 2025, respaldada por regulaciones claras, sistemas de atención médica sólidos y una alta conciencia pública sobre los riesgos de salud cardiovascular. Empresas como Cargill y Archer Daniels Midland Company utilizan las capacidades de fabricación y la experiencia regulatoria de la región para la distribución global. Sin embargo, la madurez del mercado y el mayor escrutinio regulatorio limitan las oportunidades de crecimiento más allá de los mercados de suplementos tradicionales.

Asia-Pacífico registra la tasa de crecimiento más alta con una CAGR del 7,08% hasta 2031, impulsada por la creciente incidencia de enfermedades cardiovasculares y el aumento del gasto en atención médica de la clase media. Los desafíos de salud regionales, incluida la contaminación del aire, los cambios en los patrones dietéticos y las altas tasas de hipertensión, aumentan la demanda de ingredientes en múltiples aplicaciones. La región amplía la capacidad de fabricación a través de asociaciones estratégicas, mientras que los esfuerzos de alineación regulatoria mejoran el acceso al mercado para los proveedores globales.

Europa mantiene un crecimiento constante, respaldado por regulaciones estrictas que aumentan la confianza del consumidor en los ingredientes para la salud cardíaca al tiempo que restringen los productos no probados. El envejecimiento de la población de la región y los sistemas de atención médica integrales promueven la adopción de la nutrición preventiva, especialmente en los países nórdicos con mercados de alimentos funcionales desarrollados. Las diferencias regulatorias posteriores al Brexit requieren que los fabricantes cumplan con marcos separados de la Unión Europea y del Reino Unido. Además, el Reglamento de Deforestación de la Unión Europea (EUDR) influye en las prácticas de abastecimiento de ingredientes en los sectores de alimentos y suplementos.

Panorama regulatorio

Los ingredientes para la salud cardíaca están determinados por regímenes de declaraciones de propiedades saludables y de etiquetado que definen umbrales de elegibilidad específicos para cada ingrediente y limitan el posicionamiento relacionado con el riesgo cardiovascular. En Estados Unidos, las declaraciones de propiedades saludables autorizadas por la FDA para la reducción del riesgo de enfermedad coronaria incluyen criterios prescriptivos de ingesta diaria para los ingredientes que califican, como los ésteres de esteroles/estanoles vegetales bajo 21 CFR 101.83, lo que influye en las decisiones de formulación y en el lenguaje de etiquetado utilizado para alimentos funcionales y suplementos dietéticos.

En Europa, la orientación política se ha endurecido en torno a la seguridad y la fundamentación de las declaraciones para ciertos bioactivos. El Reglamento (UE) 2024/2041 (julio de 2024) revocó una declaración de propiedades saludables autorizada relacionada con la monacolina K procedente del arroz de levadura roja debido a preocupaciones de seguridad, lo que afecta la disponibilidad de productos y las decisiones de reformulación. Por separado, las actualizaciones de las guías de la EFSA para solicitudes de nuevos alimentos, vigentes desde febrero de 2025, aumentaron los requisitos de documentación y evaluación, especialmente para alimentos y procesos relacionados con microorganismos. En Estados Unidos, los criterios para el uso voluntario de la declaración implícita de contenido de nutrientes "healthy" se actualizaron en 2025, elevando el nivel de cumplimiento exigido para los alimentos posicionados en salud cardíaca que dependen de mensajes en el frente del envase y de contenido de nutrientes.

Análisis de la cadena de valor

La cadena de valor va desde la producción de materias primas (insumos marinos, de algas y vegetales) hasta el procesamiento y la purificación de ingredientes (concentración de omega-3, extracción de betaglucano y aislamiento de fitosteroles/estanoles). Luego se extiende hacia la formulación y estabilización, incluyendo encapsulación, emulsiones y sistemas en polvo, antes de fluir hacia los productos posteriores de suplementos dietéticos y alimentos y bebidas funcionales. Los grandes proveedores y mezcladores de ingredientes suministran activos estandarizados, mientras que los propietarios de marcas y los fabricantes por contrato los convierten en formatos para el consumidor, con el cumplimiento del etiquetado y de las declaraciones de propiedades saludables, como los umbrales de la FDA para las declaraciones de ésteres de esteroles vegetales en 21 CFR 101.83 y las condiciones de uso de esteroles/estanoles vegetales de la UE en el Reglamento (CE) n.º 983/2009 y el Reglamento (UE) n.º 686/2014, actuando como puntos de traspaso prácticos que determinan especificaciones, control de calidad y documentación.

Los puntos de riesgo y costo se concentran en la logística global y en las dependencias de sitio único para ciertos insumos nutricionales. Los desvíos de transporte marítimo por el Mar Rojo han estado en curso desde finales de 2023, alargando los tiempos de tránsito y reduciendo la disponibilidad de contenedores, lo que complica la planificación de inventarios para bioactivos importados y aceites especiales. En paralelo, BASF declaró fuerza mayor sobre la vitamina A, la vitamina E y los carotenoides tras un incidente en agosto de 2024 en su planta de Ludwigshafen, con plazos de restablecimiento que se extienden hasta 2025. Esto ha reforzado la necesidad de abastecimiento alternativo, existencias de seguridad y procesamiento regionalmente diversificado para los sistemas de fortificación adyacentes a la salud cardíaca.

Panorama Competitivo

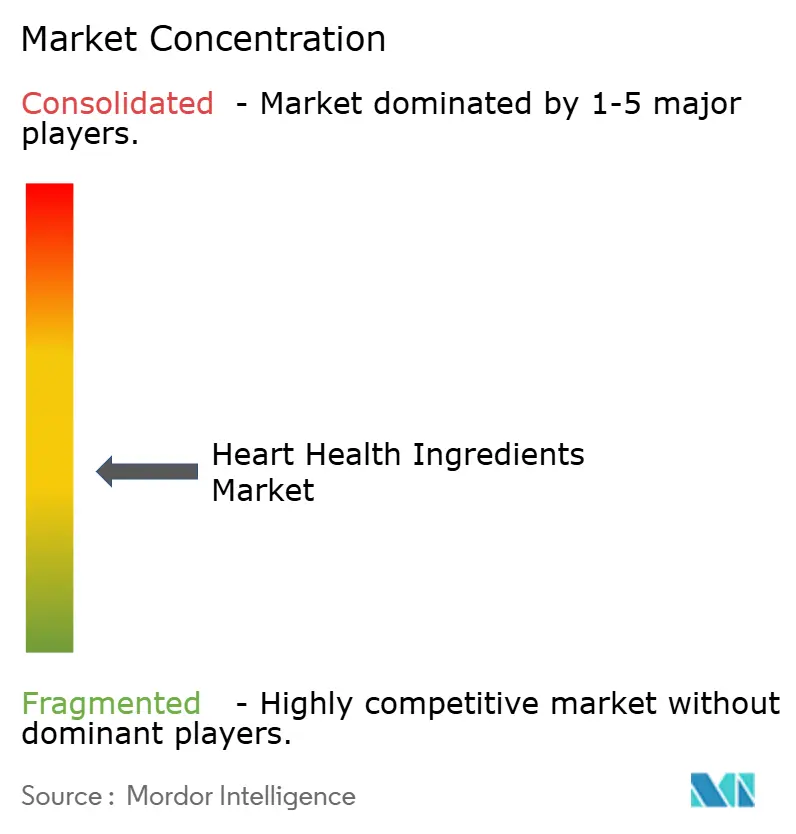

El mercado de ingredientes alimentarios muestra una fragmentación moderada, con proveedores establecidos que mantienen el liderazgo del mercado a través de operaciones integradas, cumplimiento regulatorio y avance tecnológico. Las empresas clave, incluidas Cargill Incorporated, DSM-Firmenich AG, Archer Daniels Midland Company, BASF y Kerry Group, mantienen su posición competitiva a través de redes de fabricación globales e inversiones en investigación. La consolidación de la industria continúa, como lo demuestra la adquisición de CP Kelco por parte de Tate & Lyle por USD 1,8 mil millones en noviembre de 2024, fortaleciendo su posición en soluciones alimentarias especializadas y carteras de ingredientes naturales.

Las empresas se centran en la diferenciación impulsada por la tecnología a través de inversiones en inteligencia artificial para soluciones de nutrición, sistemas de administración y métodos de producción sostenibles. Los participantes del mercado priorizan la mejora de la biodisponibilidad, las prácticas de abastecimiento sostenible y las formulaciones específicas para aplicaciones para satisfacer las preferencias del consumidor y los requisitos regulatorios. Existen oportunidades de mercado significativas en plataformas de nutrición personalizada, producción de ingredientes de base de algas y expansión hacia mercados emergentes con marcos regulatorios en desarrollo.

Las empresas especializadas se dirigen a segmentos de mercado de nicho a través de métodos de extracción innovadores, nuevas fuentes de ingredientes y desarrollo de aplicaciones enfocado. Estas organizaciones enfrentan desafíos para escalar las capacidades de producción y gestionar el cumplimiento regulatorio en los mercados globales. El entorno competitivo continúa evolucionando a medida que las empresas se adaptan a los cambios regulatorios y las demandas del mercado, manteniendo al mismo tiempo la eficiencia operativa y las iniciativas de desarrollo de productos.

Líderes de la Industria de Ingredientes para la Salud Cardíaca

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

BASF SE

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad central se encuentra en la intersección entre activos con respaldo clínico y permisos de declaraciones específicos por región, lo que permite un posicionamiento diferenciado de salud cardíaca en alimentos cotidianos. La aprobación de FSANZ en abril de 2026 de una nueva declaración de salud cardíaca para la proteína de soja aislada, vinculada a un consumo diario de 20-25 g, brinda a los fabricantes en Australia y Nueva Zelanda una vía concreta para traducir la fortificación proteica en mensajes relacionados con el colesterol sin depender de formatos exclusivamente de suplementos.

Los proveedores también tienen margen para construir carteras en torno a evidencia enfocada en biomarcadores e ingredientes de marca aplicables en múltiples categorías. En junio de 2026, Gnosis by Lesaffre reportó resultados clínicos de dos años que mostraron que su vitamina K2 MenaQ7 (MK-7) redujo en un 29% la progresión de la calcificación de las arterias coronarias, respaldando un posicionamiento premium para la vitamina K2 en combinaciones de bienestar cardiovascular. Las plataformas de productos que incorporan bioactivos en portadores familiares también se están ampliando en el mercado, incluyendo el posicionamiento de lácteos funcionales en Nueva Zelanda (por ejemplo, la actividad de Four Leaves Co. en 2026), lo que amplía las vías de consumo más allá de las cápsulas y las cápsulas blandas, manteniendo en cuenta las limitaciones de las declaraciones y las sensoriales.

Desarrollos recientes del sector

- Abril de 2026: IFF obtuvo la primera declaración de salud cardíaca para la proteína de soja aislada en Australia y Nueva Zelanda tras la aprobación de FSANZ, permitiendo que los alimentos que califiquen vinculen la ingesta diaria de proteína de soja con beneficios relacionados con la salud cardíaca. La decisión crea una nueva vía respaldada por reguladores para que las marcas convencionales de alimentos y bebidas construyan un posicionamiento cardiovascular en torno a la fortificación proteica, no solo en torno a aceites y fibras.

- Septiembre de 2025: BASF y Louis Dreyfus Company completaron la transacción del negocio de Ingredientes de Rendimiento para Alimentos y Salud de BASF, transfiriendo una cartera que incluye esteroles vegetales, CLA y aceites de omega-3. La venta completada reorganiza las relaciones de suministro para los formuladores y propietarios de marcas que obtienen estos activos, y refuerza la especialización de carteras entre los grandes actores de ingredientes.

- Julio de 2024: DSM-Firmenich desinvirtió su negocio de lípidos marinos de aceite de pescado omega-3, incluyendo la marca MEG-3 y sus instalaciones en Perú y Canadá, a KD Pharma Group. El acuerdo consolidó los activos de fabricación de omega-3 bajo un productor especializado, influyendo en el acceso a capacidad, los sistemas de calidad y la contratación de suministro a largo plazo para los ingredientes EPA/DHA.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de ventas de los ingredientes formulados y comercializados por sus beneficios para la salud cardíaca, y utilizados posteriormente en suplementos dietéticos y productos de alimentos y bebidas funcionales en las principales regiones.

Exclusiones de alcance: se excluyen los productos de suplementos de marca terminados y los alimentos terminados, y solo se contabiliza el valor del ingrediente en el punto de venta del mismo.

Descripción general de la segmentación

- Por Tipo

- Ácidos Grasos Omega-3

- Beta-Glucano

- Fitoesteroles

- Proteína

- Coenzima Q10

- Otros

- Por Fuente

- Base Vegetal

- Base Animal

- Base de Algas

- Otros

- Forma

- Polvo

- Líquido

- Otros

- Por Aplicación

- Suplementos Dietéticos

- Alimentos y Bebidas Funcionales

- Productos Farmacéuticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza por mapear el universo de ingredientes utilizados para las declaraciones de salud cardíaca, y luego lo alinea con la forma en que los ingredientes se comercian y consumen en suplementos y alimentos funcionales. Las referencias públicas utilizadas para esto incluyen las fichas informativas de la Oficina de Suplementos Dietéticos de los NIH, las referencias de ingredientes y nutrientes de USDA FoodData Central, las páginas de orientación de la FDA sobre suplementos dietéticos y etiquetado, y los recursos a nivel de la UE sobre información alimentaria y declaraciones de propiedades saludables, que ayudan a mantener la coherencia en las definiciones de ingredientes y los límites de las declaraciones.

Para convertir estas referencias en un modelo de mercado utilizable, también revisamos informes anuales de empresas, presentaciones a inversionistas y fichas técnicas de productos que indican la combinación de aplicaciones y las tasas de uso habituales. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para seguir las adiciones de capacidad, la actividad de formulación y las señales de innovación de categoría a lo largo del tiempo. Estas fuentes son solo ilustrativas, y también se utilizaron otras referencias públicas y pagas para recopilar, contrastar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo construido a partir de información publicada, especialmente en torno a los límites de inclusión en el mundo real, el movimiento de precios y las divisiones de aplicación por región. Hablamos con proveedores de ingredientes, fabricantes por contrato y compradores posteriores en suplementos y alimentos y bebidas funcionales, y la retroalimentación de los encuestados se utilizó para ajustar los supuestos donde las fuentes documentales seguían siendo amplias en omega-3, fitosteroles, betaglucano y proteína de soja.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | APAC: 43% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 50% | América: 26% |

Dimensionamiento de mercado y pronósticos

Nuestro dimensionamiento principal utiliza una construcción de arriba hacia abajo, donde la demanda se reconstruye a partir de los grupos de consumo de nutrición y alimentos funcionales, y luego se filtra a través de la penetración de ingredientes y las tasas de inclusión habituales para el posicionamiento de salud cardíaca. Para mantener los totales fundamentados, el resultado se contrasta con aproximaciones selectivas de abajo hacia arriba, incluyendo divisiones de ingresos de proveedores muestreados, verificaciones de canal sobre los envíos de ingredientes, y comprobaciones de coherencia entre precio de venta promedio y volumen para las principales familias de ingredientes.

Los insumos clave tratados como huellas de mercado incluyen la intensidad de lanzamientos de suplementos y alimentos funcionales para el posicionamiento de salud cardíaca, la preferencia de uso regional para omega-3 y esteroles vegetales, la división de aplicación entre suplementos dietéticos y alimentos y bebidas funcionales, los rangos habituales de dosificación o tasa de inclusión según la forma del ingrediente (polvo frente a líquido), y el movimiento de precios observado para insumos vinculados a materias primas. Cuando no se pudo construir de forma clara una visión de abajo hacia arriba para tipos de ingredientes más pequeños, cubrimos las brechas utilizando tasas de adopción sustitutivas de categorías adyacentes, y validamos esos sustitutos mediante la retroalimentación de las entrevistas.

Para el pronóstico, se aplica un análisis de escenarios en torno a la velocidad de adopción y la evolución de precios, ya que estas dos variables tienden a comportarse de manera diferente según la región y la fuente del ingrediente (de origen vegetal, animal y de algas). La trayectoria final del pronóstico se mantiene práctica al anclar los supuestos a lo que los entrevistados esperan en cuanto al comportamiento de adquisición, la aceptación regulatoria y las tendencias de formulación durante el período de 2026 a 2031.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas, en las que los totales del modelo se comparan con señales independientes, como el movimiento comercial de los insumos relevantes, los anuncios de capacidad y expansión, y el crecimiento observado de aplicaciones en suplementos y alimentos funcionales. Si la varianza es inusualmente amplia para una región o un tipo de ingrediente clave, revisamos los supuestos de penetración y precios y, cuando es necesario, volvemos a contactar a las fuentes para confirmar qué ha cambiado.

Antes de la aprobación final, el trabajo es revisado por otro analista para verificar la coherencia matemática, la variación interanual y si los supuestos coinciden con el alcance declarado. Los informes se actualizan anualmente, con actualizaciones intermedias activadas cuando ocurren eventos materiales, como cambios regulatorios, adiciones importantes de capacidad o cambios bruscos en los precios de los insumos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de ingredientes para la salud cardíaca de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes de salud cardíaca a menudo difieren, y eso generalmente proviene de cómo cada publicador traza el límite entre el valor del ingrediente y el valor del producto terminado, además de cómo manejan el posicionamiento basado en declaraciones en suplementos y alimentos funcionales. Las diferencias también aparecen cuando las fuentes asumen distintas velocidades de adopción para omega-3, fitosteroles, betaglucano y proteína de soja, lo que puede cambiar rápidamente los totales.

Las verificaciones de precios por forma de ingrediente (polvo frente a líquido) y la validación de la combinación de aplicaciones a partir de entrevistas a compradores y proveedores se utilizan para mantener a Mordor Intelligence centrado en un conjunto de ingresos exclusivamente de ingredientes, en lugar de una estimación más amplia de gasto nutracéutico. Otras estimaciones pueden desviarse cuando el momento de conversión de divisas se maneja de manera diferente, cuando el año base no está alineado con el mismo ciclo de mercado, o cuando los pronósticos se presentan como un escenario agresivo sin volver a verificar los supuestos de penetración a nivel regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,95 mil millones de USD (2026) | |

| Editorial Global A | 20,14 mil millones de USD (2025) | La cifra parece reflejar una definición más amplia que combina el valor del ingrediente con un gasto más amplio en nutrición de salud cardíaca y formatos de entrega, lo que puede incorporar la economía del producto terminado dentro de lo etiquetado como ingredientes. |

| Editorial del Sector B | 18,62 mil millones de USD (2024) | El alcance se presenta con agrupaciones de ingredientes y funciones muy amplias, y el vínculo entre las declaraciones de salud cardíaca y los ingresos contabilizados es menos explícito, lo que puede sobreasignar demanda de ingredientes de salud general hacia esta categoría. |

Al observar las tres cifras, gran parte de la dispersión se explica por si el recuento se mantiene en los ingresos de ingredientes utilizados para el posicionamiento de salud cardíaca, o se expande hacia categorías más amplias de gasto nutracéutico y de bienestar. Con reglas de inclusión claras, insumos prácticos de precios y adopción, y verificaciones cruzadas repetibles, el modelo llega a una estimación equilibrada que puede volver a probarse a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de ingredientes para la salud cardíaca?

El mercado vale USD 9,95 mil millones en 2026 y se proyecta que alcance USD 13,13 mil millones para 2031, expandiéndose a una CAGR del 5,74%.

¿Qué tipo de ingrediente lidera el mercado de ingredientes para la salud cardíaca?

Los ácidos grasos omega-3 lideran con una participación de mercado del 35,62% en 2025 debido a la extensa evidencia clínica y la fuerte confianza del consumidor.

¿Qué región tiene el crecimiento más rápido en ingredientes para la salud cardíaca?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,08% hasta 2031, impulsada por la creciente prevalencia de enfermedades cardiovasculares y el aumento de los ingresos disponibles.

¿Por qué las fuentes de omega-3 de base de algas están ganando popularidad?

El cultivo de algas ofrece alta pureza de DHA, evita los contaminantes marinos y se alinea con los objetivos de sostenibilidad, impulsando una CAGR del 7,03% para los ingredientes de origen de algas.

Última actualización de la página el: