Tamaño y participación del mercado anticaking de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 311.62 Millones de dólares |

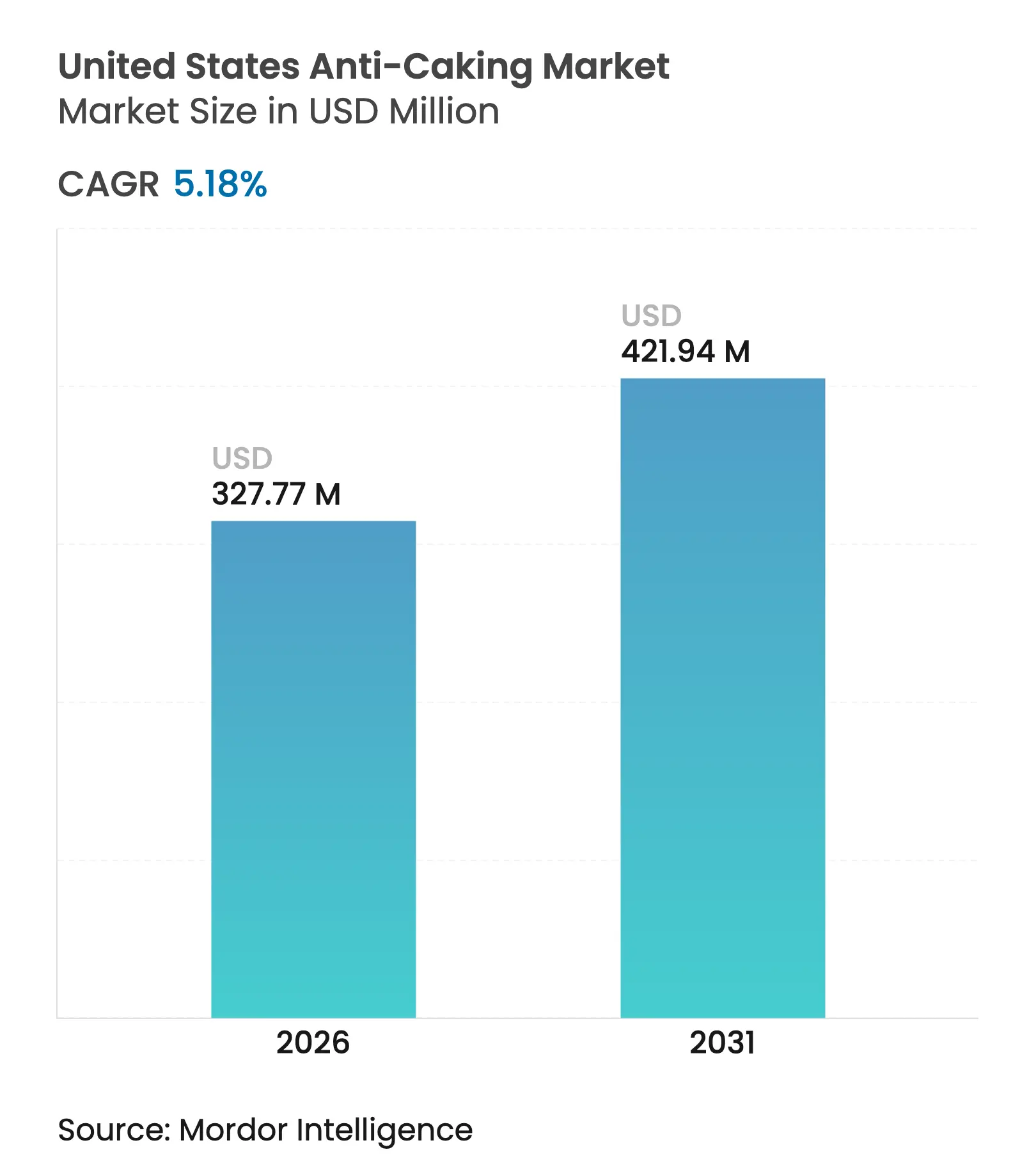

| Tamaño del Mercado (2026) | 327.77 Millones de dólares |

| Tamaño del Mercado (2031) | 421.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado anticaking de Estados Unidos por Mordor Intelligence

El tamaño del mercado de agentes anticaking de Estados Unidos en 2026 se estima en USD 327,77 millones, creciendo desde el valor de 2025 de USD 311,62 millones, con proyecciones para 2031 que muestran USD 421,94 millones, creciendo a una CAGR del 5,18% durante 2026-2031. La trayectoria actual refleja una combinación equilibrada de certeza regulatoria, amplia demanda de alimentos procesados y un cambio constante hacia soluciones de etiqueta limpia. El dióxido de silicio, el silicato de calcio y el silicato de magnesio siguen siendo la base de la mayoría de las formulaciones, dado que la Administración de Alimentos y Medicamentos continúa ratificando su estatus GRAS, lo que da confianza a los fabricantes para invertir en equipos de envasado de alta velocidad y de compresión directa. Al mismo tiempo, las listas de ingredientes de los minoristas y la percepción de los consumidores han impulsado a las marcas premium a experimentar con cáscara de arroz, fibra de bambú y alternativas de almidón orgánico, creando estrategias de adquisición de doble vía para las multinacionales. La dinámica competitiva favorece a los líderes mundiales en sílice que pueden suministrar grados de ultra pureza para usos farmacéuticos y semiconductores, aunque los proveedores regionales más pequeños aún ejercen influencia sobre los precios en el carbonato de calcio de grado alimentario, ya que la proximidad reduce los costos de flete y acorta los plazos de entrega.

Conclusiones clave del informe

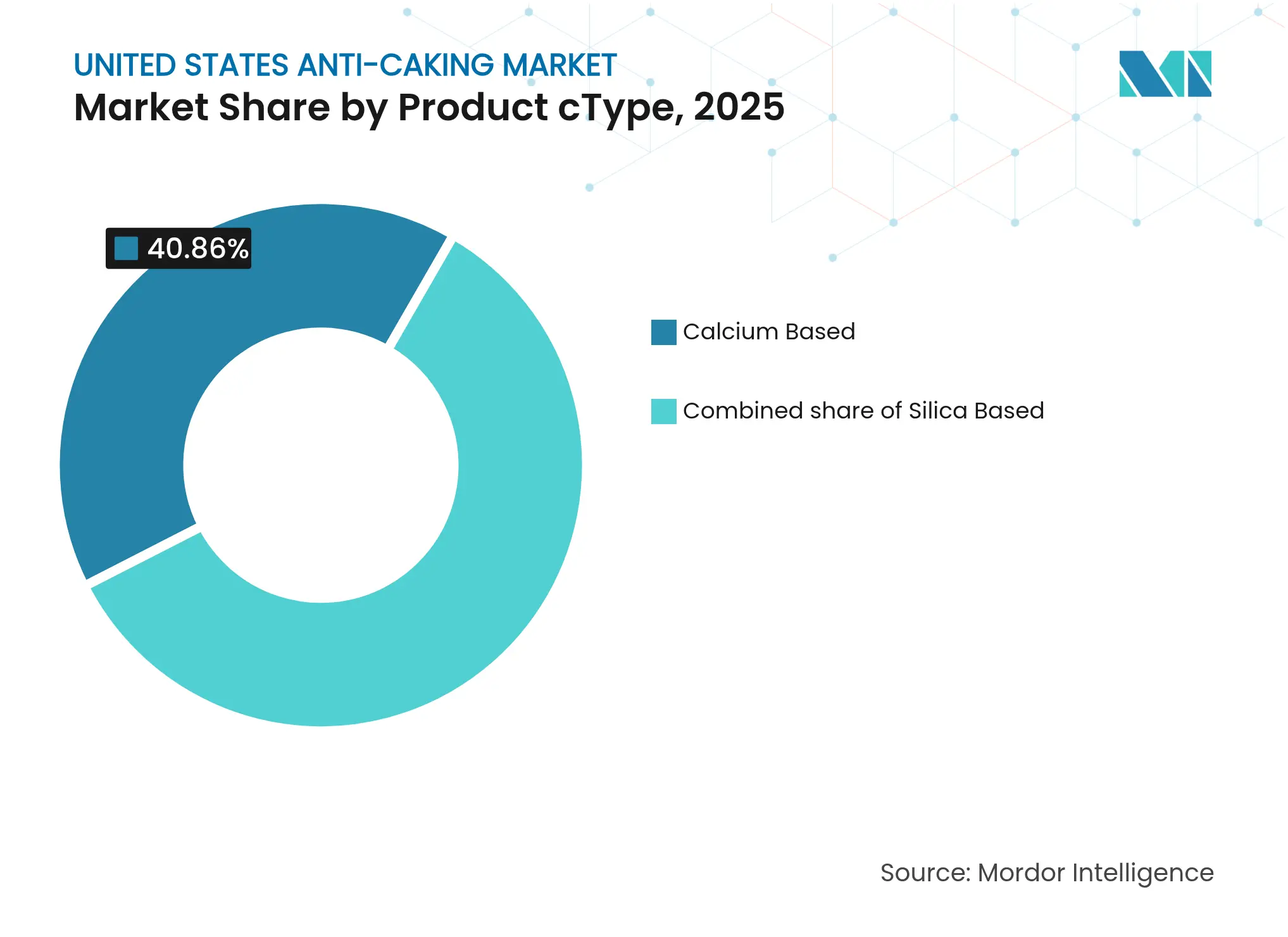

- Por tipo de producto, los agentes de base calcio representaron el 40,86% de la participación del mercado de agentes anticaking de Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 4,63% hasta 2031.

- Por tipo de producto, se proyecta que los agentes de base silicio registren la CAGR más rápida del 6,62%.

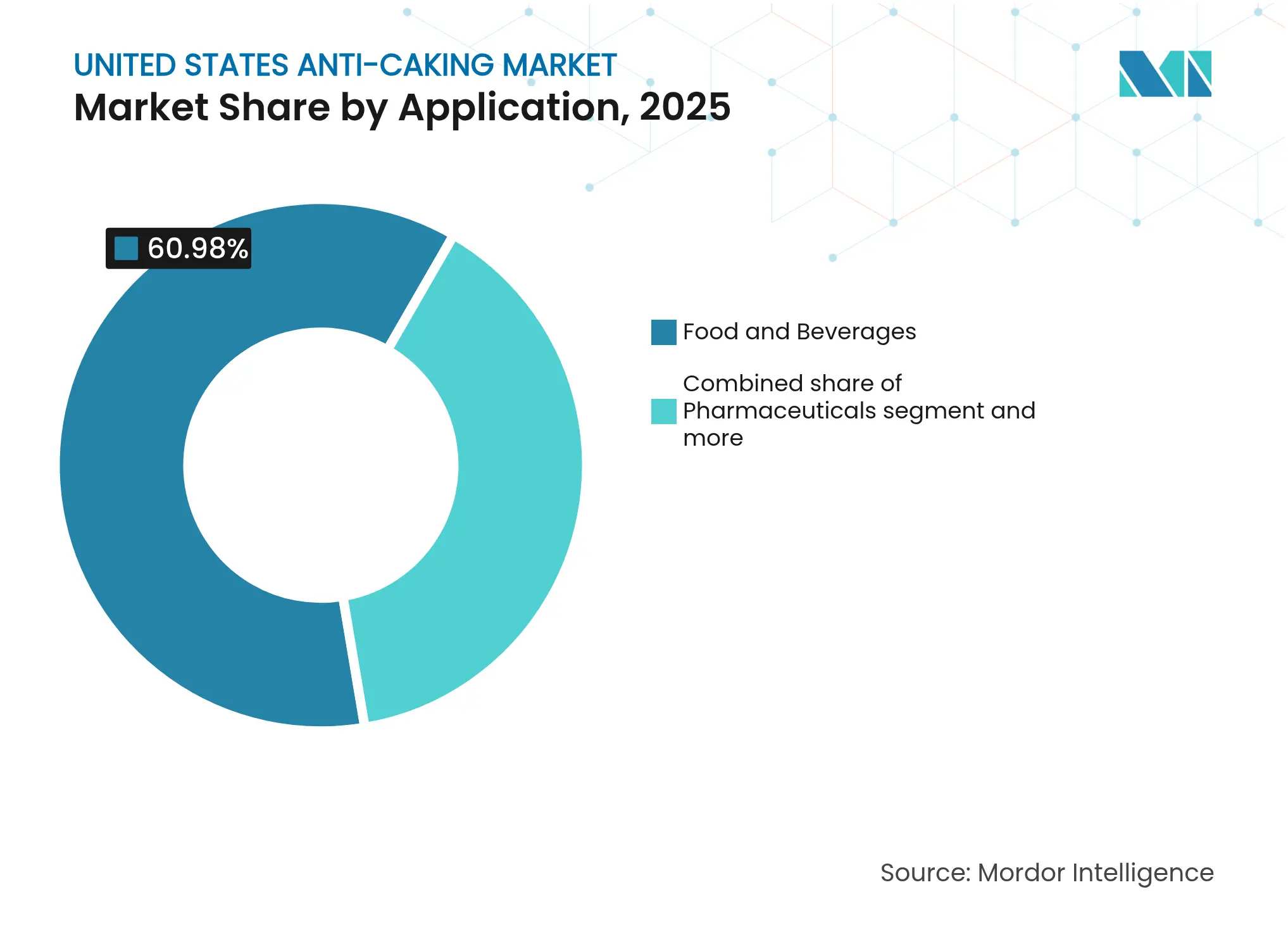

- Por aplicación, el sector de alimentos y bebidas representó el 60,98% de la participación del mercado de agentes anticaking de Estados Unidos en 2025 y se expandirá a una CAGR del 6,55% durante 2026-2031.

- Por geografía, el Medio Oeste representó el 39,62% de la demanda de 2025 y se espera que mantenga una CAGR del 4,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado anticaking de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de alimentos procesados, mezclas de especias y mezclas instantáneas | +1.2% | Centros del Medio Oeste (Illinois, Ohio, Wisconsin) | Mediano plazo (2-4 años) |

| Certeza regulatoria para el dióxido de silicio y las celulosas | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Expansión en la fabricación de nutracéuticos y productos farmacéuticos de venta libre | +1.0% | California, Nueva Jersey, Carolina del Norte | Mediano plazo (2-4 años) |

| Demandas de envasado de alta velocidad en sal, panadería y mezclas de bebidas | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Agentes anticaking para fertilizantes en zonas de humedad variable | +0.7% | Medio Oeste y Grandes Llanuras | Mediano plazo (2-4 años) |

| Alternativas de etiqueta limpia de arroz/bambú en suplementos | +0.6% | Mercados urbanos costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de alimentos procesados, mezclas de especias y mezclas instantáneas en EE. UU.

Las sopas instantáneas, las mezclas de condimentos y los sobres para kits de comida, que en conjunto forman un subsegmento de alimentos procesados de USD 3.500 millones, priorizan el bloqueo de humedad para garantizar la calidad del producto y la estabilidad en anaquel. Estos polvos, diseñados para permanecer en los estantes durante meses con una humedad relativa del 60-75%, dependen del dióxido de silicio (1,5-2%) y el silicato de calcio (0,5-1%) para mantener su fluidez. Esto evita una absorción de humedad del 2-3%, que haría el producto invendible al provocar apelmazamiento y degradación de la textura. El Sistema de datos de disponibilidad de alimentos del Departamento de Agricultura de EE. UU. de 2024 indica que el consumo per cápita de sopas y salsas deshidratadas se ha estabilizado en aproximadamente 2,3 kilogramos anuales; sin embargo, el desplazamiento hacia mezclas de especias premium, cúrcuma orgánica, pimentón ahumado y sales especiales demanda precios minoristas un 40-60% más altos y tolera costos proporcionalmente mayores de agentes anticaking[1]Fuente: Departamento de Agricultura de Estados Unidos, "Sistema de datos de disponibilidad de alimentos (per cápita)", ers.usda.gov. Aunque McCormick sigue estas tasas de inclusión para mantener la integridad del producto, también está experimentando con concentrado de arroz en su línea orgánica para alinearse con las políticas de ingredientes de Whole Foods, que enfatizan los componentes naturales y de etiqueta limpia. Los riesgos son mayores para los kits de comida individuales, ya que los sobres soportan fluctuaciones de temperatura durante la entrega de último kilómetro, lo que puede agravar los problemas relacionados con la humedad. En estos escenarios, los grados de sílice con superficies hidrofóbicas demuestran ser superiores a las sales de calcio higroscópicas, ofreciendo un rendimiento mejorado para mantener la fluidez del producto y la calidad en condiciones adversas.

Certeza regulatoria (GRAS) para el dióxido de silicio y las celulosas

En EE. UU., las listas GRAS de la FDA para el dióxido de silicio (21 CFR 172.480) y la celulosa en polvo (21 CFR 182.90) brindan a los fabricantes confianza ante riesgos mínimos de reformulación[2]Fuente: Administración de Alimentos y Medicamentos, "CFR - Código de Regulaciones Federales Título 21", accessdata.fda.gov. Esto contrasta con la Unión Europea, donde el E551 está sujeto a revisión periódica debido a la evolución de las normas regulatorias y las evaluaciones de seguridad. La sílice fumarada AEROSIL de Cabot, con una superficie de 200-300 m²/g, logra los objetivos anticaking con una inclusión de apenas el 0,2-0,5%, consolidando su estatus como elemento básico en excipientes farmacéuticos. Su elevada superficie mejora su capacidad para evitar el apelmazamiento, garantizando una calidad y un rendimiento constantes del producto. Mientras tanto, los operadores orgánicos están aprovechando los beneficios del dióxido de silicio. Gracias al 7 CFR 205, que permite su uso cuando se obtiene sin solventes sintéticos, marcas como Annie's pueden mantener sus etiquetas USDA Orgánico mientras cumplen con las especificaciones de control de flujo. Esta autorización regulatoria permite a las marcas orgánicas mantener tanto la integridad del producto como el cumplimiento de las normas de certificación orgánica.

Expansión en la fabricación de nutracéuticos y productos farmacéuticos de venta libre (deslizantes)

En 2024-2025, la capacidad de fabricación por contrato de nutracéuticos en EE. UU. creció un 15-18%, impulsada por los avances en tecnologías de fabricación y el aumento de la demanda de suplementos dietéticos. En California y Nueva Jersey, las prensas para tabletas, que ahora superan las 10.000 unidades por hora, han comenzado a incorporar dióxido de silicio coloidal para mejorar la eficiencia de producción y la calidad de las tabletas. Mientras tanto, los fosfatos de calcio de Innophos se están utilizando como disgregantes, mejorando la disolución y la biodisponibilidad de las tabletas. Aunque el estearato de magnesio de SPI Pharma sigue siendo el lubricante preferido por su eficacia para evitar que las tabletas se adhieran y garantizar una producción fluida, la desinversión de IFF a Roquette en 2025 podría restringir el suministro doméstico, impactando potencialmente a los fabricantes. En 2024, la OMS reafirmó la ingesta diaria admisible (IDA) de 0-3 mg/kg para el estearato de magnesio, allanando el camino para dosis más elevadas de suplementos y brindando a los fabricantes mayor flexibilidad en la formulación.

Demandas de envasado de alta velocidad y necesidades de libre flujo en sal, panadería y mezclas de bebidas

Los fabricantes envasan más de 120 unidades por minuto con sal de mesa, mezclas para hornear y productos de nutrición deportiva, garantizando una producción de alta velocidad para satisfacer la creciente demanda de los consumidores. En la sal yodada premium, el silicato de calcio, que puede absorber hasta el 600% de su peso en agua, ha reemplazado a los ferrocianatos. Este cambio está impulsado por las preocupaciones de los consumidores, ya que el término "cianuro" suele asociarse con toxicidad, a pesar de su uso seguro en cantidades reguladas. El tiempo de inactividad por apelmazamiento, que puede interrumpir las líneas de producción, le cuesta a los fabricantes entre USD 500 y USD 1.000 por hora. Para mitigar estas pérdidas, los fabricantes invierten en sílice hidrofóbica. Este material no solo resiste la humedad de la Costa del Golfo, un desafío común en climas húmedos, sino que también se dispersa instantáneamente en las pruebas de agitación, garantizando la calidad y consistencia del producto.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escrutinio de etiqueta limpia y prohibiciones de minoristas sobre números E | -0.5% | Whole Foods, Sprouts, Trader Joe's | Corto plazo (≤ 2 años) |

| Litigios por talco y riesgos de percepción | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Evitación en etiquetas de ferrocianatos en la sal | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de seguridad por exposición al polvo | -0.3% | Instalaciones que manejan polvos finos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de etiqueta limpia y prohibiciones de minoristas sobre ciertos números E

Whole Foods, preocupada por el uso del dióxido de silicio, examina a sus proveedores y ha impulsado un cambio hacia la cáscara de arroz y el almidón de tapioca orgánico, alejándose de aproximadamente 230 ingredientes sintéticos. Siguiendo su ejemplo, las marcas propias de Target y Kroger están incentivando reformulaciones similares en sus ofertas principales. Si bien los agentes naturales ocasionalmente fallan en condiciones de humedad tropical, generando quejas de los clientes, una encuesta de la Iniciativa Internacional de Información Alimentaria (IFIC) de 2024 encontró que el 54% de los consumidores evita los ingredientes desconocidos. Este sentimiento de los consumidores subraya la disposición de las marcas a absorber mayores costos. Mientras tanto, fabricantes de ingredientes como Evonik están invirtiendo recursos en campañas educativas, aunque se ven eclipsados por el poder de marketing de las etiquetas «sin» determinados ingredientes.

Litigios por talco y riesgos de percepción en cuidado personal/alimentos

A pesar de estar libre de asbesto, el talco de grado alimentario ha sido rechazado por los usuarios, en gran medida debido a los enormes acuerdos de USD 8.000 millones de Johnson & Johnson relacionados con el talco. En 2024, las pruebas cosméticas de la FDA detectaron asbesto en ciertas muestras, encendiendo demandas de controles de pureza más estrictos, con implicaciones que alcanzan las normas alimentarias[3]Fuente: Administración de Alimentos y Medicamentos, "Talco", fda.gov. Esto ha generado preocupaciones entre los fabricantes de alimentos sobre el posible escrutinio regulatorio y el rechazo de los consumidores. Como resultado, los formuladores de chicle y recubrimientos de arroz han recurrido a una combinación de carbonato de calcio y ácido esteárico. Este cambio ha inflado sus costos de formulación en un 20-30%, dado que ninguna alternativa puede replicar la lubricidad y las propiedades blanqueantes únicas del talco, que son fundamentales para lograr la textura y apariencia deseadas en estos productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la sílice supera al calcio en los nichos de alto valor

En 2025, los agentes de base calcio dominaron el mercado de agentes anticaking de EE. UU., asegurando el 40,86% de los ingresos totales. Dentro de este segmento, el silicato de calcio destaca en las aplicaciones de sal yodada, donde una inclusión del 0,5-1% mitiga eficazmente la higroscopicidad del yodato de potasio, garantizando un producto de libre flujo. El fosfato tricálcico no solo enriquece el calcio en mezclas de cereales y harinas, conforme a las normativas de nutrientes de la FDA, sino que también previene el apelmazamiento en materias primas a granel. Proveedores como Mississippi Lime y Omya aprovechan su liderazgo en costos y una distribución de flete estratégicamente ventajosa para mantener su dominio, atendiendo en particular a los procesadores de sal y productos lácteos.

Los agentes de base silicio, que actualmente tienen una participación de mercado del 59,14%, son la categoría de más rápido crecimiento, proyectándose que avancen a una CAGR del 6,62% hasta 2031. Los grados de sílice fumarada, con superficies de 200-400 m²/g, logran un flujo superior con una carga de apenas el 0,2%. Esta eficiencia resulta especialmente económica para las tabletas nutracéuticas de alto valor y los grupos farmacéuticos que priorizan las variantes coloidales de ultra pureza. Mientras tanto, en sopas deshidratadas y mezclas de bebidas, la sílice precipitada demanda una prima sobre las sales minerales, gracias a su cumplimiento con especificaciones más estrictas de color y metales pesados. Cabe destacar que la decisión de Evonik de aumentar la capacidad en un 50% en su planta de Charleston para 2026 evidencia la aceleración de la demanda de sílice, impulsada por el aumento de los estándares de pureza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: alimentos y bebidas mantiene el liderazgo, los productos farmacéuticos ganan ritmo

En 2025, el sector de alimentos y bebidas dominó el mercado de agentes anticaking de EE. UU., representando el 60,98% de los ingresos totales. Dentro de este sector, los condimentos y aderezos tomaron la delantera, utilizando entre el 1,5 y el 2% de dióxido de silicio o silicato de calcio. Esta adición previene el apelmazamiento en polvos de ajo, cebolla y pimentón, que luego se distribuyen a través de supermercados y plataformas de comercio electrónico. Las mezclas para panadería, por su parte, utilizan agentes ligeramente alcalinos como el fosfato tricálcico y el carbonato de magnesio. Estos agentes se mezclan perfectamente con los agentes leudantes, garantizando un flujo constante. Los polvos lácteos, incluido el concentrado de proteína de suero, incorporan entre el 0,5 y el 1% de dióxido de silicio. Esta dosis previene el puente de partículas tanto en los ciclones de secadores por atomización como en los contenedores de envío. El crecimiento del segmento, a una CAGR del 6,55%, está impulsado por la creciente demanda de mezclas de especias, proteínas en polvo y mezclas de sopas instantáneas.

Aunque las aplicaciones farmacéuticas representaron solo el 9% del volumen de 2025, emergieron como el uso final de más rápido crecimiento, proyectándose una expansión a una CAGR del 6,79% hasta 2031. En Nueva Jersey y Carolina del Norte, las líneas de tabletas de compresión directa utilizan entre el 0,2 y el 0,5% de sílice coloidal o estearato de magnesio. Esto garantiza una fluidez óptima, permitiendo que las prensas alcancen una tasa impresionante de 12.000 unidades por hora. Estos agentes de alta pureza son fundamentales para una producción eficiente, especialmente con los crecientes volúmenes de nutracéuticos y medicamentos genéricos. Si bien el sector de belleza y cuidado personal está abandonando el talco en favor de sustitutos de caolín con mayor carga, los estrictos requisitos de precisión de la industria farmacéutica subrayan su liderazgo en crecimiento. Además, la categoría «Otros» ve el acondicionamiento de fertilizantes reforzado por arcillas de bajo costo y lignosulfonatos, garantizando una resistencia a la humedad de 18 meses.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Los clústeres de fabricación, los perfiles de humedad y los entornos regulatorios dan forma a los patrones de consumo regional. En el Medio Oeste, estados como Illinois, Ohio, Wisconsin e Indiana representan el 39,62% del volumen nacional. Esto se debe en gran parte a las megaplanta operadas por Kraft Heinz, Conagra y General Mills, que producen desde mezclas de sopas hasta premezclas de panadería. Con veranos en el Medio Oeste que registran una humedad relativa del 60-75%, estas empresas se ven obligadas a aumentar el uso de sílice y silicato de calcio para garantizar operaciones sin contratiempos. Mientras tanto, California se posiciona a la vanguardia de la experimentación con etiqueta limpia. Aquí, los gigantes de los suplementos en el Condado de Orange y las marcas orgánicas en el Valle de Sacramento optan por cáscara de arroz y fibra de bambú, incluso a un precio premium.

El Sureste ha surgido como un centro para productos farmacéuticos y de venta libre. Empresas notables como Patheon, Catalent y Thermo Fisher están marcando el estándar, especificando frecuentemente sílice coloidal de grado USP. En el Parque de Investigación Triangle en Carolina del Norte, los laboratorios de investigación y desarrollo de nutracéuticos están avanzando significativamente, refinando mezclas de compresión directa que pueden reducir los tiempos de ciclo en un 30-40%. En la Costa del Golfo, las plantas de granulación de fertilizantes en Texas y Luisiana están aplicando recubrimientos de polímero-arcilla de caolín para resistir la humedad tropical. Esta práctica impulsa una demanda constante de agentes anticaking a base de arcilla durante todo el año.

En la Costa Este, el corredor farmacéutico de Nueva Jersey tiene una alta demanda de deslizantes de primera categoría. Mientras tanto, los almacenes de distribuidores en Pensilvania, como Brenntag, Univar e IMC, están optimizando las entregas justo a tiempo para los pequeños productores de alimentos. En el Noroeste del Pacífico, los procesadores orgánicos, liderados por Bob's Red Mill, optan por celulosa en polvo o concentrado de arroz para mantener sus credenciales USDA Orgánico. Estados como California y Washington, conocidos por sus estrictos códigos sobre polvo combustible, están presenciando un rápido cambio hacia lechadas anticaking líquidas o sistemas de transferencia cerrados. Esta transición, si bien beneficiosa, conlleva costos de capital adicionales, lo que representa un desafío para las empresas más pequeñas que deben absorber estos gastos o considerar salir del mercado.

Panorama competitivo

En el mercado de agentes anticaking de EE. UU., algunos actores ejercen una influencia significativa. Los líderes mundiales en sílice, a saber, Evonik, Solvay y Cabot, ostentan una posición dominante, controlando más de la mitad de la capacidad nacional de sílice precipitada y fumarada de alta pureza. Su ventaja proviene de la tecnología de procesos avanzada y la investigación y desarrollo propietaria, específicamente adaptada para sectores como los productos farmacéuticos, los semiconductores y las baterías. En un movimiento estratégico, Evonik está reestructurando sus operaciones en EE. UU.: planea cerrar su instalación en Waterford, Nueva York, a mediados de 2025 y el sitio de Havre de Grace, Maryland, a mediados de 2026, ambos centrados en deshacerse de los grados de menor margen. Simultáneamente, la empresa está ampliando sus operaciones en Charleston y mejorando su línea de semiconductores en Weston.

Los actores regionales como Minerals Technologies, Mississippi Lime y Omya aprovechan su proximidad para defender su cuota de mercado en carbonato de calcio. Los distribuidores especializados, incluidos Brenntag, Univar, IMCD y Azelis, utilizan laboratorios de formulación para ayudar a los clientes más pequeños en la transición hacia alternativas de etiqueta limpia. Con frecuencia empaquetan soluciones como la cáscara de arroz o la fibra de bambú con soporte técnico adicional. En un movimiento estratégico, la adquisición de Active Minerals por parte de J.M. Huber en 2024 no solo amplió su cartera de arcillas, sino que también lo posicionó para competir con los recubrimientos de polímero-arcilla de ICL en el mercado de fertilizantes.

Los deslizantes están experimentando riesgos de suministro emergentes. La venta de Pharma Solutions de IFF a Roquette traslada los activos de estearato de magnesio y fosfato de calcio a un actor con un enfoque europeo. Este movimiento genera preocupaciones para los fabricantes de tabletas en EE. UU. sobre posibles retrasos tras el cierre del acuerdo en 2025. Mientras tanto, las solicitudes de marcas registradas de Innophos apuntan a un cambio hacia fosfatos de grado batería, lo que podría limitar la disponibilidad de fosfatos de calcio de grado alimentario. Sin embargo, los proveedores de alternativas naturales enfrentan problemas de escalabilidad: su producción de cáscara de arroz certificada orgánica satisface menos del 5% de la demanda total, lo que genera fluctuaciones de precios e inconsistencias en los lotes.

Líderes de la industria anticaking de Estados Unidos

Cargill, Incorporated

Tate & Lyle

The Archer Daniels Midland Company

Agropur Ingredients

DuPont de Nemours, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Papillon Agricultural Company presentó DeTerra 365, un agente anticaking de primer nivel diseñado para la alimentación de vacas lecheras y de carne. Este producto está elaborado con arcilla de montmorillonita de calcio de pureza consistente, extraída en Estados Unidos. Bloquea eficazmente la humedad en los alimentos, previniendo el crecimiento de moho y la producción de micotoxinas dañinas, garantizando así una mejor calidad y seguridad del alimento para el ganado.

- Mayo de 2024: J.M. Huber finalizó la adquisición de Active Minerals International, un movimiento estratégico para expandir su cartera de minerales especiales. Esta adquisición incorporó atapulgita y caolín a su línea de productos, fortaleciendo su posición en el mercado de minerales especiales y ampliando sus ofertas para diversas aplicaciones industriales.

Alcance del informe del mercado anticaking de Estados Unidos

El mercado anticaking de Estados Unidos está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado está segmentado en compuestos de calcio, compuestos de sodio, compuestos de magnesio y otros. Según la aplicación, el mercado está segmentado en alimentos y bebidas, cosméticos y cuidado personal, alimentación animal y otros. El segmento de alimentos y bebidas está further segmentado en productos de panadería, productos lácteos, sopas y salsas, bebidas y otros.

| Base silicio |

| Base calcio |

| Base magnesio |

| Otros |

| Alimentos y bebidas | Condimentos, especias y aderezos |

| Panadería y confitería | |

| Productos lácteos | |

| Bebidas | |

| Sopas y salsas | |

| Carne y sustitutos de carne | |

| Belleza y cuidado personal | |

| Alimentación animal | |

| Productos farmacéuticos | |

| Otros |

| Por tipo de producto | Base silicio | |

| Base calcio | ||

| Base magnesio | ||

| Otros | ||

| Aplicación | Alimentos y bebidas | Condimentos, especias y aderezos |

| Panadería y confitería | ||

| Productos lácteos | ||

| Bebidas | ||

| Sopas y salsas | ||

| Carne y sustitutos de carne | ||

| Belleza y cuidado personal | ||

| Alimentación animal | ||

| Productos farmacéuticos | ||

| Otros | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de agentes anticaking de Estados Unidos en 2026?

El mercado está valorado en USD 327,77 millones en 2026 con una CAGR del 5,18% proyectada hasta 2031.

¿Qué segmento de productos crece más rápido?

Se prevé que los agentes de base silicio crezcan a una CAGR del 6,62% a medida que se acelera la demanda farmacéutica y de nutracéuticos.

¿Por qué las alternativas de etiqueta limpia están ganando terreno?

Las políticas de ingredientes de los minoristas y las preferencias de los consumidores impulsan a las marcas a adoptar cáscara de arroz o fibra de bambú a pesar de los mayores costos.

¿Cómo afectan las normas de polvo de la OSHA a los productores?

Las plantas que manejan polvos finos ahora invierten hasta USD 1 millón en mitigación de polvo, favoreciendo los sistemas cerrados y las lechadas líquidas.

Última actualización de la página el: