Tamaño y Participación del Mercado de Ingredientes para Bebidas Alcohólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para Bebidas Alcohólicas por Mordor Intelligence

El tamaño del mercado mundial de ingredientes para bebidas alcohólicas en 2026 se estima en USD 9.02 mil millones, creciendo desde el valor de 2025 de USD 8.67 mil millones, con proyecciones para 2031 que muestran USD 10.99 mil millones, creciendo a una CAGR del 4,03% durante el período 2026-2031. Este crecimiento se origina en la preferencia creciente de los consumidores por productos alcohólicos premium, artesanales y naturales, lo que ha impulsado a los fabricantes a adaptar sus selecciones de ingredientes. El segmento de bebidas espirituosas ha mostrado una fortaleza particular, con un crecimiento anual del 5,1% durante la última década en comparación con las categorías de cerveza tradicional. Sin embargo, los fabricantes deben navegar por complejos requisitos regulatorios, incluidas las restricciones de colorantes sintéticos de la FDA y las evaluaciones de ingredientes de la EFSA, al tiempo que gestionan los desafíos de la cadena de suministro relacionados con el clima. La industria también está respondiendo a las demandas de sostenibilidad, ya que las principales empresas de bebidas apuntan a emisiones netas cero para 2040-2045, impulsando un cambio hacia la agricultura regenerativa y la producción con carbono neutro en el abastecimiento de ingredientes.

Conclusiones Clave del Informe

- Por tipo de ingrediente, los ingredientes de malta lideraron con el 75,88% de la participación del mercado de ingredientes para bebidas alcohólicas en 2025; los sabores y sales tienen una proyección de expansión a una CAGR del 4,87% hasta 2031.

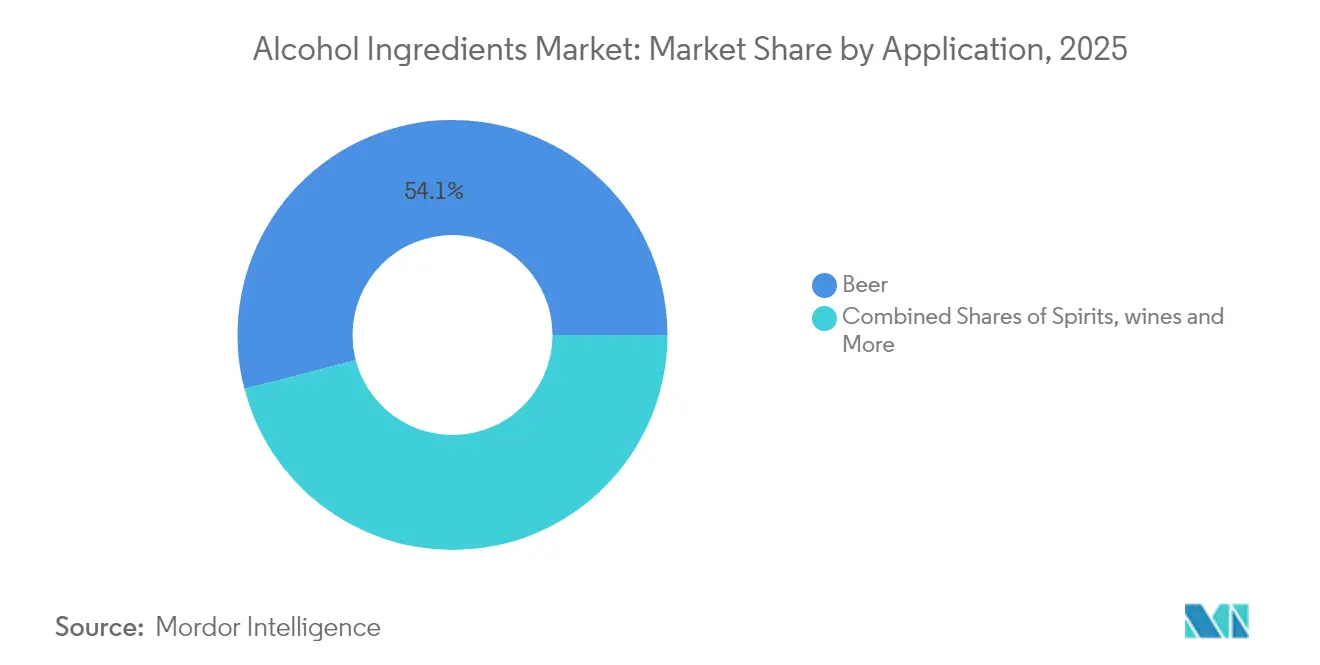

- Por aplicación, la cerveza representó el 54,05% de la participación del tamaño del mercado de ingredientes para bebidas alcohólicas en 2025. Se prevé que el vino avance a una CAGR del 4,68% hasta 2031.

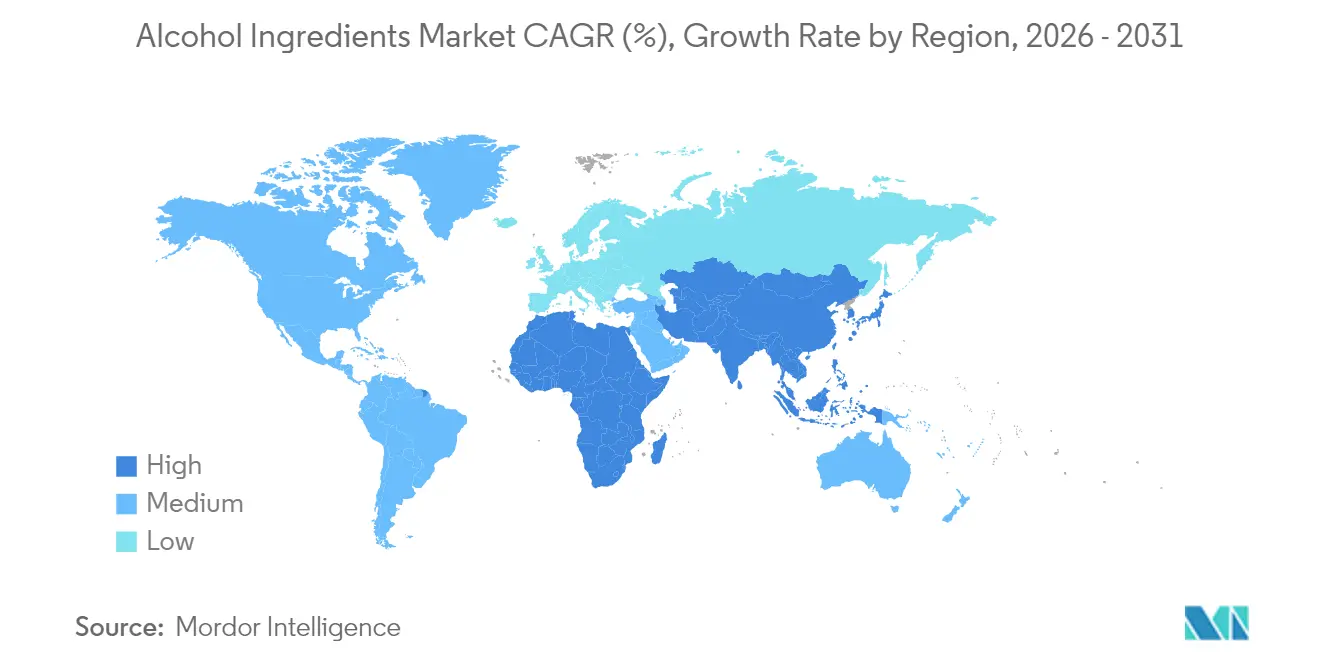

- Por geografía, Europa concentró el 33,29% de la participación en ingresos en 2025; se proyecta que América del Norte registre la CAGR regional más rápida del 4,79% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Ingredientes para Bebidas Alcohólicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de bebidas alcohólicas premium y artesanales | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones continuas en formulaciones de ingredientes | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencia hacia ingredientes alcohólicos naturales, orgánicos y de etiqueta limpia | +0.8% | Europa y América del Norte como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de fermentación y producción | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio en las preferencias de los consumidores hacia sabores exóticos y únicos | +0.5% | América del Norte y Asia-Pacífico principalmente | Corto plazo (≤ 2 años) |

| Interés creciente en extractos botánicos, adaptógenos y aditivos funcionales | +0.4% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Bebidas Alcohólicas Premium y Artesanales

Las bebidas espirituosas premium han incrementado significativamente su participación en el valor internacional de las bebidas espirituosas durante la última década, con los segmentos superprémium experimentando un crecimiento sustancial en comparación con los niveles estándar. Este cambio hacia productos premium ha llevado a los proveedores de ingredientes a desarrollar formulaciones especializadas que proporcionan perfiles sensoriales complejos y marcadores de autenticidad para los consumidores orientados a la calidad. Las destilerías artesanales ahora abastecen extractos botánicos, granos patrimoniales y cepas de levadura especializadas para crear productos distintivos, generando demanda de ingredientes que alcanzan precios más elevados que las alternativas estándar. Esta tendencia beneficia a los proveedores de compuestos de sabor especializados y colorantes naturales, ya que los productores artesanales evitan los aditivos sintéticos para mantener su identidad artesanal. Si bien América del Norte y Europa dominan este mercado debido a sus consolidados sectores de bebidas artesanales, la región de Asia-Pacífico muestra tendencias crecientes de premiumización que indican posibles oportunidades de crecimiento.

Innovaciones Continuas en Formulaciones de Ingredientes

Los avances en tecnología de fermentación permiten a los fabricantes de ingredientes desarrollar compuestos que abordan los desafíos de la formulación de bebidas. Por ejemplo, Novozymes introdujo enzimas especializadas para aplicaciones de destilación que optimizan la eficiencia de producción mientras mantienen los perfiles de sabor. Las plataformas de fermentación de la empresa producen ingredientes funcionales, incluidos adaptógenos y nootrópicos, que combinan atributos de alcohol y bienestar para satisfacer las preferencias cambiantes de los consumidores por la relajación sin los efectos del alcohol. Estos desarrollos tecnológicos benefician particularmente a las formulaciones de bebidas con bajo o nulo contenido de alcohol, donde los ingredientes deben replicar las características sensoriales del alcohol mediante compuestos alternativos. El plazo de implementación continúa extendiéndose debido a los estrictos requisitos de aprobación regulatoria y el complejo proceso de escalado comercial para los ingredientes derivados de la biotecnología en la industria de las bebidas.

Tendencia hacia Ingredientes Alcohólicos Naturales, Orgánicos y de Etiqueta Limpia

El alcohol orgánico representa una pequeña porción de las ventas mundiales de vino y se proyecta que experimente un crecimiento significativo hasta finales de esta década, impulsado por la demanda de los consumidores de métodos de producción transparentes y sostenibles. Este cambio del mercado crea restricciones de oferta para la cebada orgánica y otros ingredientes certificados, ya que la conversión agrícola requiere un período de transición de varios años, lo que limita la disponibilidad inmediata. La demanda de colorantes naturales está en aumento a medida que los productores se alejan de los colorantes sintéticos, con las antocianinas y los carotenoides recibiendo aprobación regulatoria en múltiples regiones a pesar de sus mayores costos y desafíos de estabilidad. La tendencia de etiqueta limpia es particularmente fuerte en los mercados europeos y norteamericanos, donde los marcos regulatorios apoyan la certificación orgánica y los consumidores demuestran disposición a pagar precios premium por ingredientes naturales. Las principales empresas de bebidas, incluida Diageo, abastecen la mayoría de las materias primas localmente en los mercados clave, apoyando los requisitos de trazabilidad necesarios para el posicionamiento de etiqueta limpia.

Avances en Tecnologías de Fermentación y Producción

Las tecnologías de fermentación de precisión permiten la producción de ingredientes complejos que anteriormente solo estaban disponibles a través de métodos de extracción tradicionales. Liberation Labs aseguró financiamiento sustancial para construir instalaciones de fermentación de precisión a gran escala para producir proteínas libres de origen animal y compuestos funcionales a escala comercial [1]Fuente: The Good Food Institute, "Fermentation-Derived Proteins Are Bubbling Up in 2025," gfi.org. Estas plataformas benefician a los fabricantes de ingredientes para bebidas alcohólicas al garantizar calidad constante y seguridad de suministro para compuestos especializados que la agricultura tradicional no puede producir de manera confiable. La fermentación de precisión también permite la conversión de flujos de residuos alimentarios en materiales fermentables, reduciendo costos mientras se abordan los objetivos de sostenibilidad. La adopción generalizada de la tecnología depende de una inversión de capital significativa en infraestructura de fermentación y los plazos de aprobación regulatoria para nuevos ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas que rigen la producción, el uso y el etiquetado de bebidas alcohólicas | -0.5% | Global, con intensidad variable según la jurisdicción | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia los aditivos sintéticos | -0.3% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Dificultad para mantener la pureza y calidad de los ingredientes | -0.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones de vida útil y problemas de estabilidad con ciertos ingredientes | -0.3% | Global, que afecta principalmente a los ingredientes naturales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas que Rigen la Producción, el Uso y el Etiquetado de Bebidas Alcohólicas

El panorama regulatorio para los ingredientes de bebidas alcohólicas continúa evolucionando con una mayor supervisión de los requisitos de seguridad y etiquetado. La iniciativa de la FDA para eliminar gradualmente los colorantes sintéticos afecta el cumplimiento de los proveedores de colorantes [2]Fuente: U.S. Food and Drug Administration, "HHS, FDA to Phase Out Petroleum-Based Synthetic Dyes in Nation's Food Supply," fda.gov, mientras que la evaluación de la EFSA sobre los ingredientes botánicos impacta a los proveedores de extractos herbales y adaptógenos [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Compendium of botanicals", efsa.europa.eu. En los Estados Unidos, las regulaciones de etiquetado de la TTB requieren una divulgación detallada de ingredientes, lo que mejora la transparencia pero supone un desafío para la capacidad de los proveedores de proteger sus formulaciones propietarias. Los requisitos regulatorios difieren entre regiones, y los mercados europeos generalmente requieren una documentación de seguridad más completa en comparación con los mercados emergentes. Esto crea variaciones en los plazos de aprobación de ingredientes y los gastos de cumplimiento. Estas regulaciones influyen directamente en los lanzamientos de productos y las estrategias de entrada al mercado.

Escepticismo del Consumidor hacia los Aditivos Sintéticos

La conciencia del consumidor respecto a las listas de ingredientes ha impulsado un cambio significativo hacia las alternativas naturales frente a los aditivos sintéticos en la industria de las bebidas. A pesar de que las versiones sintéticas ofrecen mayor funcionalidad y ventajas de costos, los consumidores eligen consistentemente las opciones naturales. Esta preferencia afecta notablemente a los conservantes, colorantes y potenciadores de sabor, ya que los consumidores asocian estos ingredientes con procesos de fabricación industrial en lugar de con la auténtica artesanía de las bebidas. Para abordar esta evolución del mercado, los proveedores de ingredientes están realizando inversiones sustanciales en tecnologías de extracción natural y programas de certificación orgánica, aunque estos cambios resultan en mayores gastos de producción y posibles desafíos con la longevidad y uniformidad del producto. Si bien los fabricantes de ingredientes continúan sus esfuerzos por educar a los consumidores sobre la seguridad de los ingredientes sintéticos a través de diversos canales de comunicación, el mercado demuestra una preferencia inquebrantable por los ingredientes naturales, independientemente de los compromisos funcionales que esta elección pueda implicar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Ingrediente: El Dominio de la Malta se Enfrenta a la Innovación en Sabores

Los ingredientes de malta continúan dominando la participación de mercado, manteniendo su sólida posición como componente principal en el panorama mundial del consumo de bebidas alcohólicas, particularmente en la producción de cerveza. La categoría de sabores y sales ha surgido como el segmento de mayor crecimiento, mostrando la evolución de la industria hacia perfiles de sabor sofisticados y ofertas premium que se extienden más allá de las aplicaciones convencionales de elaboración de cerveza.

Las principales empresas malteadoras, incluidas Malteurop y Boortmalt, han realizado importantes inversiones en tecnologías de malteado innovadoras y métodos de procesamiento de malta respetuosos con el medio ambiente. Estos avances no solo minimizan el impacto ambiental, sino que también ofrecen a los cerveceros y destiladores una amplia gama de posibilidades de sabor. El crecimiento del segmento de malta está además respaldado por iniciativas de sostenibilidad de toda la industria, ejemplificadas por las principales empresas cerveceras como Molson Coors, que ha establecido objetivos integrales de abastecimiento sostenible de cebada mientras implementa medidas para reducir el consumo de agua en los procesos agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo de la Cerveza Cede ante la Innovación en el Vino

Las aplicaciones de cerveza dominan actualmente la participación de mercado, manteniendo una porción sustancial del valor total del mercado. Mientras tanto, el segmento del vino ha surgido como el segmento con la tasa de crecimiento más alta, proyectándose para expandirse significativamente durante el período de pronóstico. La expansión del segmento del vino se atribuye principalmente a la implementación de agentes clarificantes sostenibles e innovaciones en métodos de producción natural.

Este notable desarrollo del mercado refleja el creciente posicionamiento premium del vino en el mercado y la adopción generalizada de ingredientes de etiqueta limpia que se alinean con las preferencias de salud cambiantes de los consumidores. Los avances recientes en ingredientes para el vino incluyen el desarrollo de alternativas clarificantes de origen vegetal para reemplazar los productos tradicionales de origen animal, aditivos nitrogenados orgánicos para procesos de fermentación natural, y métodos de valorización de lías de vino que transforman los residuos de producción en compuestos valiosos. El marco regulatorio en Europa, que apoya activamente la certificación orgánica y los métodos de producción biodinámica, continúa fortaleciendo la trayectoria de crecimiento del segmento del vino.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Europa es la piedra angular del mercado, con una sólida participación del 33,29% en 2025, construida sobre generaciones de experiencia en elaboración de cerveza y destilación. El éxito de la región se sustenta en su arraigada filosofía de priorizar la calidad artesanal sobre la producción en masa. Bajo la vigilante supervisión de la EFSA y los estándares nacionales de calidad, los proveedores europeos de ingredientes deben mantener una documentación de seguridad integral y certificaciones orgánicas para operar en el mercado. La industria cervecera artesanal, si bien crece de manera constante, permanece firmemente anclada en su herencia, utilizando ingredientes tradicionales y métodos de producción probados por el tiempo que justifican los precios premium. La conciencia ambiental da forma al futuro de la industria, con empresas como Carlsberg liderando el camino a través de su compromiso con el 100% de materias primas regenerativas para 2040. La fuerte conexión cultural de la región con el terruño y las denominaciones de origen protegidas crea valiosas oportunidades para los proveedores de ingredientes que pueden autenticar el patrimonio y los métodos de producción tradicionales de sus productos.

América del Norte demuestra un notable impulso de mercado, proyectando una CAGR del 4,79% hasta 2031, impulsada por un innovador movimiento de bebidas artesanales que continuamente supera los límites en sabor y técnicas de producción. El segmento maduro de elaboración artesanal de cerveza de la región busca activamente ingredientes especializados, desde extractos botánicos únicos hasta granos patrimoniales y nuevas cepas de levadura, lo que permite a los cerveceros distinguirse en mercados competitivos. El entorno regulatorio, supervisado por la FDA y la TTB, crea vías de cumplimiento distintas que fomentan la innovación en tecnología de fermentación y procesamiento de ingredientes. Los líderes de la industria como AB InBev están reformando la cadena de suministro a través de ambiciosos objetivos de sostenibilidad, incluido su objetivo de carbono neto cero para 2040 y la exitosa implementación de operaciones de elaboración de cerveza con 100% de energía renovable en Europa.

La región de Asia-Pacífico representa una frontera de oportunidades, donde el rápido crecimiento económico impulsa la demanda de productos premium y los marcos regulatorios en evolución apoyan la innovación en ingredientes. La inmensa base de población de la región y su creciente clase media presentan un potencial de volumen sustancial, a pesar de tener procesos regulatorios menos estandarizados que los mercados occidentales. La experiencia tradicional en fermentación en China y Japón proporciona una base única para la innovación en ingredientes, combinando eficazmente la sabiduría ancestral con los requisitos modernos de producción. En paralelo, América del Sur y el Oriente Medio y África, si bien son más pequeños en participación de mercado, ofrecen valor estratégico a través de oportunidades en el abastecimiento local de ingredientes y métodos de producción adaptados al clima, particularmente para los proveedores que comprenden las preferencias regionales y los marcos regulatorios.

Panorama regulatorio

La regulación de los ingredientes para bebidas alcohólicas está cada vez más determinada por especificaciones de aditivos más estrictas y una mayor transparencia en el etiquetado en los principales mercados. En la Unión Europea, el Reglamento (UE) 2024/374 de la Comisión modificó el marco de aditivos alimentarios en virtud del Reglamento (CE) n.º 1333/2008 para bebidas alcohólicas, refinando las definiciones de categorías relevantes para la selección de ingredientes y los usos permitidos en las formulaciones de bebidas. En Estados Unidos, la Oficina de Impuestos y Comercio del Alcohol y el Tabaco (TTB) avanzó en enero de 2025 en propuestas de cambios hacia divulgaciones obligatorias tipo "Alcohol Facts" y etiquetado de alérgenos alimentarios principales para vino, licores destilados y bebidas de malta, elevando la carga de cumplimiento para los proveedores que respaldan carteras con múltiples SKU.

Las especificaciones de ingredientes y las vías de aprobación también están cambiando, con implicaciones directas para los estabilizantes y los insumos novedosos utilizados por cervecerías, viñedos y destilerías. El Reglamento (UE) 2026/196 de la Comisión actualizó las condiciones de uso y las especificaciones de varios espesantes y estabilizantes (incluidos el carragenano (E 407) y la goma de algarrobo (E 410)), con una fecha de aplicación del 18 de agosto de 2026, lo que llevó a los proveedores a reconfirmar la documentación, las especificaciones y los impactos en la formulación posterior. El Reglamento de Ejecución (UE) 2026/397 de la Comisión autorizó la lacto-N-tetraosa producida por Escherichia coli K-12 MG1655 como nuevo alimento. Esto resalta el escrutinio continuo de los ingredientes derivados de la biotecnología y refuerza la necesidad de expedientes sólidos al introducir nuevos componentes derivados de la fermentación.

Análisis de la cadena de valor

La cadena de valor de los ingredientes para bebidas alcohólicas comienza con insumos agrícolas y de base biológica (cebada y otros granos, lúpulo, uvas, fuentes de azúcar y botánicos), además de intermediarios industriales utilizados para producir levadura, enzimas, colorantes, saborizantes y auxiliares de procesamiento. La volatilidad en la etapa inicial está impulsada por la estacionalidad y la sensibilidad climática de los cultivos clave, la capacidad limitada de extracción para botánicos de alto valor y las restricciones específicas de cepas en el suministro de levadura. Los fabricantes de ingredientes luego convierten estas materias primas mediante malteado, extracción, fermentación y procesamiento enzimático, mientras se diferencian a través del soporte de aplicación (cerveza, licores, vino) y paquetes de documentación regulatoria vinculados al etiquetado y los sistemas de calidad de los clientes.

La distribución fluye desde empresas globales de ingredientes y distribuidores especializados hacia cervecerías, destilerías, bodegas y productores de bebidas por contrato, con los costos de logística y embalaje configurando la economía de la formulación. La congestión en el transporte marítimo y los puertos puede extender los plazos de entrega y los ciclos de capital de trabajo, mientras que los requisitos de documentación y etiquetado generan friction para los movimientos transfronterizos de ingredientes y bebidas terminadas. Grupos comerciales como FIVS y la World Spirits Alliance ayudan a coordinar el comercio y la participación en normas para el acceso al mercado. La variabilidad operativa en las etapas posteriores, incluidas las pausas de producción reportadas en algunas destilerías en medio de presiones de costos, puede traducirse en volatilidad de pedidos para los proveedores de ingredientes, particularmente para insumos especializados utilizados en lanzamientos premium y artesanales.

Panorama Competitivo

El mercado de ingredientes para bebidas alcohólicas está liderado por proveedores multinacionales que concentran una participación de mercado significativa a través de sus extensas carteras de productos y alcance global. Empresas como Cargill, DSM-Firmenich y Kerry Group dominan el segmento de ingredientes básicos gracias a sus economías de escala, mientras que las empresas más pequeñas mantienen posiciones sólidas en aplicaciones especializadas como la extracción de botánicos, la optimización de la fermentación y la producción de colorantes naturales.

El segmento de mayor crecimiento dentro del mercado está impulsado por empresas centradas en soluciones sostenibles e innovadoras. Este crecimiento se ejemplifica con movimientos estratégicos como la adquisición por parte de Novonesis de la participación de DSM-Firmenich en la Alianza de Enzimas para Alimentación Animal por EUR 1.500 millones para mejorar las capacidades de producción de enzimas. Las empresas de este segmento están expandiendo rápidamente su presencia en la producción sostenible de ingredientes, compuestos funcionales derivados de la fermentación y alternativas naturales a los aditivos sintéticos que se alinean con las preferencias de los consumidores por la etiqueta limpia.

Otros segmentos del mercado incluyen empresas de biotecnología y productores regionales que están ganando gradualmente participación de mercado a través de ofertas especializadas. Estas empresas están invirtiendo en avances tecnológicos, incluidas plataformas de fermentación de precisión, optimización de ingredientes mejorada mediante inteligencia artificial y sistemas de trazabilidad basados en cadena de bloques. El éxito en estos segmentos depende cada vez más de las credenciales ambientales, el cumplimiento regulatorio y la innovación técnica, en lugar de la competencia de precios en ingredientes de grado básico.

Líderes de la Industria de Ingredientes para Bebidas Alcohólicas

Cargill Inc.

Archer Daniels Midland

Kerry Group plc

DSM-Firmenich

Novozymes A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo de productos para bebidas con bajo contenido alcohólico y sin alcohol está creando una oportunidad enfocada para enzimas, saborizantes y soluciones de fermentación que ofrecen textura, cuerpo y complejidad sensorial sin etanol. En abril de 2026, IFF lanzó Diazyme Nolo (una enzima transglucosidasa) posicionada para ayudar a producir cerveza no alcohólica de cuerpo más pleno, y dsm-firmenich presentó una patente global para moléculas de sabor diseñadas para replicar la calidez y la textura similares al alcohol. En conjunto, estos movimientos apuntan a una inversión activa en I+D enfocada en la reconstrucción sensorial. Por separado, la innovación académica y aplicada en levadura y fermentación, incluido el trabajo publicado sobre la mejora de la liberación de tioles en levaduras de vino mediante enfoques genéticos dirigidos, está ampliando el conjunto de herramientas disponible para los proveedores de ingredientes que apoyan a productores de cerveza, licores y vino premium que buscan aromas diferenciados y un posicionamiento de etiqueta limpia.

La expansión de la capacidad de alcohol industrial y etanol también reconfigura las opciones de abastecimiento para aplicaciones de bebidas y afines, particularmente donde los clientes priorizan la calidad constante, la trazabilidad y las credenciales de sostenibilidad. En junio de 2026, POET inició la construcción de una expansión en su planta POET Bioprocessing Shelbyville en Indiana para aumentar la capacidad anual de bioetanol de 98 millones de galones a 193 millones de galones. En marzo de 2026, Gevo anunció planes para una segunda planta de etanol en su sitio de Richardton, Dakota del Norte, señalando una inversión continua en infraestructura de fermentación a gran escala. Incluso cuando la nueva capacidad no está dedicada al alcohol de grado para bebidas, estos proyectos ilustran la ampliación de escala de los activos de fermentación y la oportunidad asociada para los proveedores de enzimas, auxiliares de procesamiento e insumos de fermentación de apoyar la eficiencia, la optimización del rendimiento y el control de especificaciones en las vías de producción industrial y vinculada a las bebidas.

Desarrollos recientes del sector

- Junio de 2026: Archer Daniels Midland (ADM) amplió su Centro de Creación e Innovación para Clientes en Hungría para respaldar el desarrollo de bebidas en toda Europa del Este. El centro mejorado aumenta el soporte de formulación y prototipado para clientes de bebidas que utilizan ingredientes funcionales, acelerando los ciclos de innovación regional y reduciendo el tiempo de comercialización para conceptos diferenciados de bebidas alcohólicas y afines.

- Febrero de 2026: dsm-firmenich anunció un acuerdo para desinvertir su negocio de Nutrición y Salud Animal a favor de CVC Capital Partners. La transacción reconfigura la cartera de la empresa y clarifica la separación de las actividades de enzimas para alimentación animal, influyendo en cómo se priorizan y comercializan las capacidades de fermentación y enzimas en los usos finales de ingredientes para alimentos y bebidas.

- Febrero de 2025: Novonesis completó su adquisición por 1.500 millones de EUR de la participación de DSM-Firmenich en la Feed Enzyme Alliance, disolviendo la empresa conjunta. El control total sobre la producción y comercialización de enzimas fortalece su capacidad para escalar enzimas especializadas utilizadas en industrias impulsadas por la fermentación, incluidas aplicaciones donde destilerías y cervecerías usan enzimas para optimizar la eficiencia de conversión y los resultados de sabor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ingredientes para bebidas alcohólicas abarca los insumos suministrados comercialmente que se añaden durante la producción de bebidas alcohólicas para respaldar la fermentación, la estabilidad, el sabor y la consistencia del producto terminado, y el mercado se mide en valor de ventas.

Exclusiones del alcance: No incluye las propias bebidas alcohólicas terminadas ni los productos agrícolas generales que se venden sin valor agregado a nivel de ingrediente.

Descripción general de la segmentación

- Por Tipo de Ingrediente

- Levadura

- Enzimas

- Colorantes

- Sabores y Sales

- Ingredientes de Malta

- Otros Ingredientes

- Por Aplicación

- Cerveza

- Bebidas Espirituosas

- Whisky

- Vodka

- Ron

- Brandy

- Ginebra

- Otras Bebidas Espirituosas

- Vino

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el panorama de demanda para la producción de cerveza, vino y licores, y luego conectando esa actividad con el uso de ingredientes. Utilizamos fuentes públicas como conjuntos de datos del USDA, Eurostat, la TTB de EE. UU., estadísticas de la FAO y UN Comtrade para rastrear señales de producción de bebidas, flujos comerciales y cambios en los insumos agrícolas que influyen en los precios de los ingredientes.

También revisamos presentaciones de empresas, presentaciones a inversionistas, notas técnicas de asociaciones de cerveceros y destiladores, patentes y cobertura de noticias creíble para mapear el posicionamiento de productos, los casos de uso típicos y la estructura de canales. Cuando fue necesario, se utilizaron suscripciones de pago a bases de datos financieros de empresas y de patentes para verificar la exposición a ingresos y la actividad de innovación en las categorías de ingredientes relevantes. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba supuestos que las fuentes documentales no pueden confirmar claramente, como la forma en que la inclusión de ingredientes varía según el tipo de bebida y cómo se mueven los precios a través de contratos frente a compras al contado. Hablamos con una combinación de proveedores de ingredientes, productores de bebidas y distribuidores en APAC, EMEA y las Américas para que el modelo refleje los patrones de producción regionales y las prácticas de formulación del mundo real, incluidos los requisitos premium y artesanales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 51% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo en el que los indicadores de producción y consumo de bebidas alcohólicas se traducen en un pool de demanda de ingredientes utilizando factores de uso prácticos, y luego se valoran utilizando rangos observados y validados por entrevistas. Los resultados se verificaron luego con aproximaciones selectivas de abajo hacia arriba, como la exposición de ingresos de los proveedores a aplicaciones de alcohol, puntos de precio muestreados por grupo de ingredientes y comentarios de canal sobre el movimiento de volumen, con totales ajustados cuando aparecieron brechas.

Los insumos clave rastreados incluyeron volúmenes de producción de cerveza y licores, intensidad comercial de los grupos de ingredientes relevantes, cambios en la combinación de productos hacia lo premium y artesanal, tasas promedio de inclusión de levadura y enzimas por tipo de proceso, y movimiento de precios vinculado a señales de costos agrícolas y energéticos. Al construir las previsiones, se utilizó un análisis de escenarios para reflejar diferentes resultados en la premiumización, el endurecimiento regulatorio sobre aditivos y la volatilidad de las materias primas, sin forzar una única trayectoria.

Si un país o línea de ingredientes tenía datos públicos escasos, utilizamos aproximaciones regionales y proporciones de entrevistas, seguidas de una segunda verificación frente a las tendencias de producción de bebidas para que la cifra final permanezca anclada a una base de producción realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones escalonadas para que el mercado no se aleje de las señales reales de demanda. Los resultados del modelo se comparan con indicadores independientes, incluida la dirección de la producción de bebidas, el movimiento del comercio de ingredientes y los cambios de precios reportados, y luego las variaciones se investigan antes de la aprobación final.

Las revisiones se completan entre analistas para que los supuestos sobre las tasas de uso, el momento de la conversión de divisas y la progresión de precios se vuelvan a verificar para garantizar la coherencia. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como fuertes shocks de precios de materias primas o cambios regulatorios que afectan a los aditivos permitidos. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de ingredientes para bebidas alcohólicas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los ingredientes de bebidas alcohólicas a menudo difieren porque cada editor toma sus propias decisiones sobre qué se considera un ingrediente, qué año se trata como punto de partida y cómo se traslada la fijación de precios entre regiones. Las diferencias también surgen cuando algunos estudios enfatizan más una sola categoría de bebida, o cuando el momento del tipo de cambio y el tratamiento de la inflación no están alineados.

Algunas estimaciones externas parecen cubrir un conjunto más limitado de aditivos especializados y excluyen grandes pools de valor vinculados a los insumos centrales de elaboración de cerveza. En opinión de Mordor Intelligence, los ingredientes de malta y otros insumos de uso rutinario se contabilizan junto con la levadura, las enzimas y los sistemas de sabor o color, y los valores se mantienen consistentes al vincularlos con las señales de producción de bebidas y las tasas de inclusión validadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,02 mil millones USD (2026) | |

| Consultoría Global A | 3,14 mil millones USD (2025) | Utiliza un año de inicio más reciente y comúnmente se centra en una canasta de ingredientes más restringida, lo que puede subestimar los mercados donde los insumos relacionados con la malta representan una gran parte del gasto. |

| Casa de Investigación del Sector B | 2,91 mil millones USD (2024) | Ancla el dimensionamiento a un año base anterior y puede tratar partes de la cadena de insumos de elaboración de cerveza como materias primas en lugar de ingredientes, lo que desplaza valor fuera del alcance contabilizado. |

La dispersión en la tabla se explica principalmente por lo que se incluye en la canasta de ingredientes y cómo se ancla el año base. Al vincular la demanda con la producción de bebidas y luego aplicar una lógica de uso y precios transparente, la estimación se mantiene repetible y más fácil de reconciliar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingredientes para bebidas alcohólicas en 2031?

Se espera que el mercado de ingredientes para bebidas alcohólicas alcance USD 10.99 mil millones para 2031.

¿Qué tipo de ingrediente tiene actualmente la mayor contribución de ingresos?

Los ingredientes de malta representan el 75,88% de los ingresos debido al dominio en volumen de la cerveza.

¿Qué segmento de aplicación tiene el pronóstico de mayor crecimiento hasta 2031?

Se proyecta que los ingredientes para vino se expandan a una CAGR del 4,68% a medida que los productores adoptan clarificantes sostenibles e insumos de etiqueta limpia.

¿Qué región registrará la CAGR más alta durante 2026-2031?

Se prevé que América del Norte crezca a una CAGR del 4,79%, impulsada por la innovación en bebidas artesanales y la premiumización.

¿Qué tendencia regulatoria afecta más a las estrategias de formulación de ingredientes?

Las próximas eliminaciones progresivas de ciertos colorantes sintéticos y evaluaciones botánicas más estrictas por parte de la FDA y la EFSA elevan los costos de cumplimiento y favorecen las alternativas naturales.

Última actualización de la página el: