Tamaño y Participación del Mercado de Ingredientes de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Panadería por Mordor Intelligence

El tamaño del Mercado de Ingredientes de Panadería fue valorado en USD 21,38 mil millones en 2025 y se estima que crecerá desde USD 22,74 mil millones en 2026 hasta alcanzar USD 30,21 mil millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031). La urbanización en la región Asia-Pacífico, las regulaciones más estrictas de la UE sobre grasas trans y límites de azúcar, y el uso creciente de acondicionadores de masa enzimáticos de bajo consumo energético están impulsando este crecimiento. Los fabricantes de ingredientes están adoptando plataformas de fermentación de precisión para producir vainillina y equivalentes de manteca de cacao, ayudando a los formuladores de panadería a gestionar las fluctuaciones en los precios de las materias primas. Al mismo tiempo, las regulaciones de trazabilidad de deforestación de Europa están fomentando una transición del aceite de palma convencional hacia alternativas sostenibles como el karité y las variedades de girasol alto oleico. La región Asia-Pacífico lidera el crecimiento en volumen, impulsada por la creciente demanda de pan envasado, galletas y pasteles de estilo occidental en India y China debido a la expansión del comercio minorista moderno. Las presiones competitivas se intensifican a medida que los cinco principales proveedores se expanden hacia la producción de enzimas y laboratorios de aplicación, comprimiendo los márgenes de las empresas de nivel medio.

Conclusiones Clave del Informe

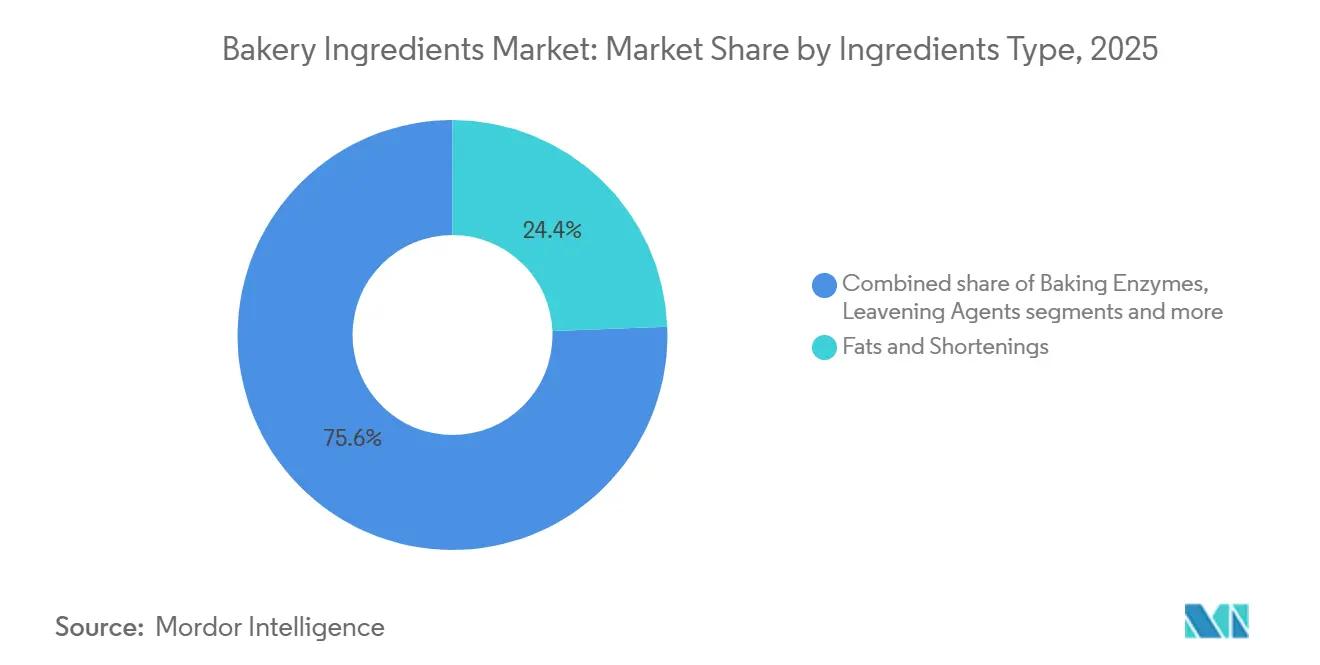

- Por tipo de ingrediente, las grasas y shortenings representaron el 24,38% de la participación del mercado de ingredientes de panadería en 2025, mientras que se prevé que las enzimas de panificación crezcan a una CAGR del 6,84% hasta 2031.

- Por aplicación, el pan representó el 45,18% de los ingresos de 2025; se prevé que las tortas y pasteles se expandan a una CAGR del 6,29% hasta 2031.

- Por forma, los ingredientes secos capturaron el 62,74% del volumen de 2025; se proyecta que los formatos líquidos crezcan a una CAGR del 6,48% hasta 2031.

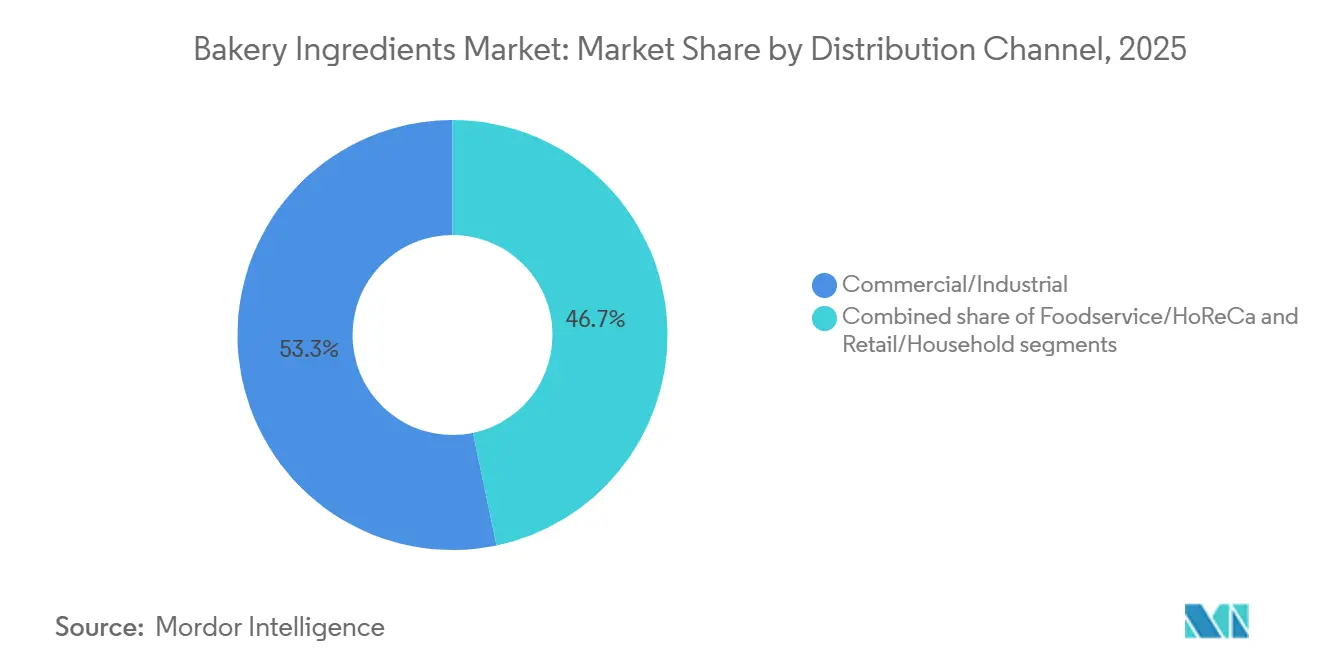

- Por canal de distribución, los compradores comerciales e industriales representaron el 53,28% de las ventas de 2025, pero los canales de servicios de alimentación y HoReCa avanzan a una CAGR del 7,02% hasta 2031.

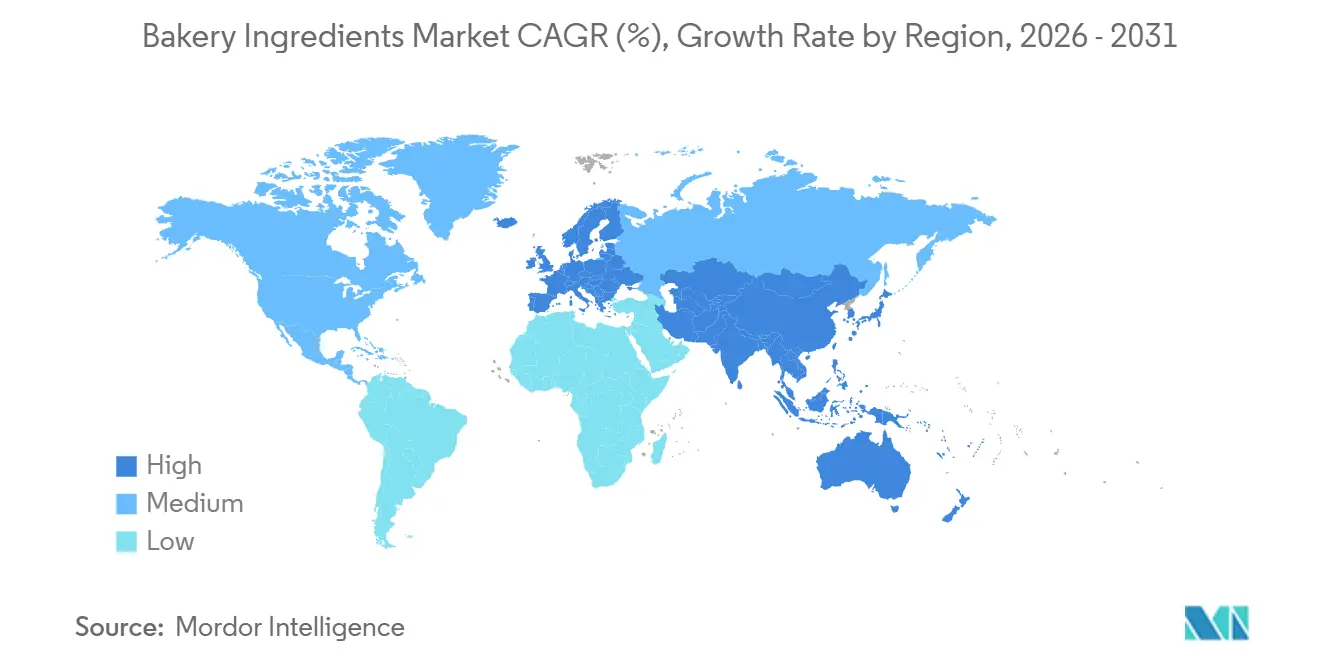

- Por geografía, Europa lideró con el 33,29% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia | +1.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2–4 años) |

| Expansión de Galletas, Bizcochos y Panadería de Snacks | +0.9% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| La Panadería Congelada y Precocida Crece para el Sector de Servicios de Alimentación | +1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| La creciente urbanización y los cambios en los estilos de vida impulsan la demanda | +1.3% | Asia-Pacífico (China, India), América del Sur | Largo plazo (≥4 años) |

| Auge del acondicionamiento enzimático de masa para panificación de bajo consumo energético | +0.8% | Global, adopción temprana en la UE y América del Norte | Mediano plazo (2–4 años) |

| Fermentación de precisión impulsada por IA para nuevos precursores de sabor | +0.6% | Centros de I+D en América del Norte y Europa, escalando hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia

Para cumplir con el Reglamento (CE) N.º 1333/2008 de la UE y satisfacer los estándares de transparencia establecidos por los cuadros de evaluación de los minoristas de América del Norte, los formuladores están reemplazando los aditivos con número E por alternativas más reconocibles, como acondicionadores de masa fermentados, emulsionantes de origen vegetal y cócteles de enzimas. Los consumidores, especialmente en los mercados emergentes donde el uso de teléfonos inteligentes permite la verificación instantánea de etiquetas, priorizan cada vez más la seguridad alimentaria y la transparencia de los ingredientes. Según el Consejo Internacional de Información Alimentaria, en 2024, el 26% de los encuestados en EE. UU. identificaron «Natural» como la mejor definición de alimento saludable, mientras que el 14% eligió «Sin OGM[1]Fuente: Consejo Internacional de Información Alimentaria, "Food Insight, Encuesta IFIC sobre Alimentación y Salud 2024," foodinsight.org.» Este cambio está impulsando a los proveedores de lecitina a centrarse en asegurar fuentes de colza y girasol sin OGM. Sin embargo, los desafíos geopolíticos en Ucrania y Canadá han restringido la disponibilidad de fosfolípidos. En respuesta, algunas panaderías están probando emulsionantes derivados de algas o levaduras, que aún están a la espera de una amplia aprobación regulatoria. Los fabricantes de ingredientes que pueden proporcionar trazabilidad completa desde la granja hasta la fábrica están asegurando contratos a largo plazo con cadenas multinacionales de servicio rápido, excluyendo efectivamente a los competidores de las licitaciones de alto volumen.

Expansión de galletas, bizcochos y panadería de snacks

Las galletas orientadas a la salud enriquecidas con fibra, proteína vegetal y probióticos ocupan cada vez más espacio en los estantes de las tiendas de conveniencia de Asia-Pacífico. Esta tendencia está impulsada por el crecimiento más rápido del comercio minorista de pequeño formato en comparación con los hipermercados, ya que los consumidores conscientes de la inflación prefieren compras frecuentes y de menor volumen. En India, el sector de comestibles en línea está impulsando la adopción de marcas de galletas premium que combinan hábilmente granos tradicionales, como harina de ragi, jowar y garbanzo, con sabores occidentales como chocolate negro y sal marina. La industria de panadería de snacks también se beneficia del cambio del sector de servicios de alimentación hacia formatos para llevar. Los operadores de servicio rápido en el Sudeste Asiático están reemplazando los snacks fritos por alternativas horneadas para apoyar las campañas gubernamentales contra la obesidad. El aumento en la producción de galletas, bizcochos y snacks está impulsando el mercado de ingredientes de panadería. En 2024, la producción de galletas en Japón alcanzó 277 mil toneladas métricas, según la Asociación Japonesa de Confitería[2]Fuente: Asociación Japonesa de Confitería (Japón), "Datos de confitería 2024", okashi.navi.com. Los proveedores de ingredientes están atendiendo las necesidades del mercado desarrollando sistemas enzimáticos que proporcionan crocancia con menor contenido de grasa y colores naturales que resisten la cocción a alta temperatura sin desvanecerse, superando un desafío técnico que anteriormente había obstaculizado la adopción de etiqueta limpia hasta 2024.

La panadería congelada y precocida crece para el sector de servicios de alimentación

Los hoteles, cafeterías y cadenas de restaurantes están estandarizando la masa para descongelar y servir o fermentar y hornear para reducir los costos laborales y minimizar el desperdicio. Esta tendencia se aceleró cuando la escasez de mano de obra pospandémica en América del Norte y Europa elevó los salarios por hora entre un 15 y un 20 por ciento. Reflejando cómo las empresas de ingredientes se alinean con la demanda del sector de servicios de alimentación, IFF planea poner en funcionamiento una expansión de USD 70 millones y 4.366 metros cuadrados en Cedar Rapids, Iowa, en la segunda mitad de 2026. Esta instalación triplicará la producción de piezas de fruta TAURA adaptadas para aplicaciones congeladas. Los formatos precocidos también apoyan la producción centralizada y la distribución en cadena de frío, reduciendo la necesidad de panaderos especializados en los establecimientos individuales. Sin embargo, la infraestructura de cadena de frío sigue siendo poco desarrollada en India y el África Subsahariana. Como solución provisional, estas regiones dependen de acondicionadores de masa estables a temperatura ambiente y mezclas de enzimas de vida útil prolongada hasta que mejore la logística refrigerada.

La creciente urbanización y los cambios en los estilos de vida impulsan la demanda

En 2024, la Oficina de Referencia de Población indicó que el 53% de la población de Asia vivía en áreas urbanas[3]Fuente: Oficina de Referencia de Población, "Hoja de Datos de Población Mundial", prb.org. Esta demografía urbana, particularmente en las ciudades de segundo nivel en China y las áreas metropolitanas en India, elige cada vez más pan envasado, pasteles listos para consumir y muffins individuales en lugar de la panificación casera tradicional. En consecuencia, los tiempos de preparación de comidas están disminuyendo, impulsando una mayor demanda de productos de panadería funcionales. Estos productos, fortificados con omega-3, vitamina D y esteroles vegetales, proporcionan beneficios nutricionales sin requerir cambios en los hábitos alimenticios. Además, mientras que los consumidores de mediana edad en Asia economizan en productos básicos, gastan más en productos premium. Esto ha creado un mercado bifurcado donde tanto las galletas de valor como el pan de masa madre artesanal prosperan. En respuesta, los proveedores de ingredientes están adaptando sus carteras: ofreciendo mezclas de enzimas rentables para el pan de mercado masivo y sabores naturales premium, como vainilla, matcha y yuzu, para tortas y pasteles de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud Relacionadas con el Azúcar, las Grasas y los Carbohidratos Refinados | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Creciente Demanda de Alternativas Sin Gluten | -0.4% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Oferta limitada de emulsionantes sin OGM ricos en fosfolípidos | -0.5% | Global, crítico en la UE debido a los mandatos sin OGM | Corto plazo (≤2 años) |

| Restricciones de capacidad de fermentación de levadura por electrificación | -0.3% | Europa y América del Norte, regiones de uso intensivo de energía | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el azúcar, las grasas y los carbohidratos refinados

Las directrices de la OMS recomiendan mantener los azúcares libres por debajo del 10% de la ingesta energética total. En respuesta, países como Chile, México y el Reino Unido han introducido medidas como etiquetas de advertencia en el frente del envase e impuestos al azúcar dirigidos a productos de panadería con alto contenido de azúcar. En 2024, la Administración de Alimentos y Medicamentos de EE. UU. finalizó una declaración actualizada de contenido nutricional «saludable», que impone límites más estrictos sobre los azúcares añadidos y las grasas saturadas. Este cambio impide que muchas tortas, galletas y pasteles tradicionales utilicen la etiqueta «saludable» en su envase. Las campañas de concientización del consumidor que destacan la conexión entre los carbohidratos refinados y el síndrome metabólico están impulsando la demanda de productos de panadería integrales, ricos en fibra y enriquecidos con proteínas. Esta tendencia está fragmentando el mercado y creando desafíos para los minoristas, que ahora deben gestionar inventarios diversos en lugar de depender de referencias estandarizadas de pan blanco.

Creciente demanda de alternativas sin gluten

Si bien la enfermedad celíaca afecta a menos del 1 por ciento de la población mundial, las ventas de productos horneados sin gluten crecen a tasas de dos dígitos. Este crecimiento está impulsado por consumidores que se autodiagnostican sensibilidades al gluten o adoptan dietas de eliminación popularizadas por influenciadores de bienestar. Sin embargo, los formuladores enfrentan desafíos notables: las harinas sin gluten, incluidas las de arroz, sorgo, garbanzo y trigo sarraceno, carecen de las propiedades viscoelásticas necesarias para atrapar gas durante la fermentación. Esto resulta en texturas densas y desmenuzables a menos que estas harinas se enriquezcan con hidrocoloides, almidones y aislados de proteínas, lo que puede aumentar los costos de ingredientes entre un 30 y un 50 por ciento. Además, los sistemas enzimáticos diseñados para productos sin gluten, como la transglutaminasa para el entrecruzamiento de proteínas y las amilasas para retrasar el envejecimiento, aún se encuentran en etapas tempranas de comercialización. Esto limita su capacidad para igualar la vida útil del pan convencional. Los productos sin gluten también tienen un precio minorista premium del 150 al 200 por ciento, lo que dificulta su adopción en los mercados emergentes donde la sensibilidad al precio es alta y los productos horneados a base de trigo siguen siendo la fuente de calorías más rentable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Grasas Anclan la Textura, las Enzimas Impulsan la Innovación

En 2025, las grasas y shortenings representaron el 24,38% del mercado de ingredientes de panadería, contribuyendo a la hojaldración y la retención de humedad en croissants y masas laminadas. El Reglamento de Deforestación de la UE exige la sustitución del aceite de palma por manteca de karité y aceite de girasol alto oleico, aunque estas alternativas tienen una prima de precio del 20–40%. Las prohibiciones de las grasas trans han aumentado el uso de grasas interesterificadas y modificaciones lipídicas enzimáticas, pero el término «interesterificado» sigue siendo poco claro para muchos defensores de la etiqueta limpia. Los agentes leudantes mantienen consistentemente una participación de mercado de mediados de la adolescencia, con avances como el bicarbonato de sodio encapsulado, que retrasa la liberación de gas hasta la cocción, mejorando el volumen en masas con alto contenido de azúcar. Los emulsionantes, edulcorantes, colores, sabores y conservantes representan colectivamente una menor proporción del mercado de ingredientes de panadería. A medida que los minoristas eliminan los antioxidantes sintéticos y los colores artificiales, las variantes naturales están ganando terreno.

Las enzimas de panificación son la categoría de ingredientes de más rápido crecimiento, con una CAGR proyectada del 6,84% hasta 2031, impulsada por la eficiencia de costos y el cumplimiento de los requisitos de etiqueta limpia. Las amilasas preservan la suavidad del pan al ralentizar la retrogradación del almidón. Las xilanasas mejoran la absorción de agua en las formulaciones de grano integral, mientras que la glucosa oxidasa fortalece las redes de gluten sin utilizar oxidantes químicos. Estas enzimas permiten colectivamente a los formuladores reducir el uso de emulsionantes entre un 20 y un 30%. La línea Pristine ampliada de Corbion y las soluciones enzimáticas de Kerry para la extensión de la vida útil están diseñadas para aplicaciones de masa congelada, garantizando la funcionalidad de las enzimas después de la congelación rápida y durante el almacenamiento prolongado en frío. Las lipasas se utilizan cada vez más para el desarrollo de sabores en el pan de masa madre, promoviendo la liberación de ácidos grasos libres que aportan notas ácidas y mantecosas.

Por Aplicación: El Pan Domina, las Tortas se Premiumizan

En 2025, las aplicaciones de pan lideraron el mercado de ingredientes de panadería, representando el 45,18% de la participación de mercado. Este liderazgo fue respaldado por un consumo per cápita que supera los 50 kilogramos anuales en Europa y Oriente Medio. Los consumidores urbanos en América del Norte y Asia-Pacífico optan cada vez más por pan artesanal y de masa madre, pagando frecuentemente una prima por hogazas de fermentación lenta e integrales promovidas por sus beneficios para la salud intestinal. En el lado industrial, la producción de pan está evolucionando hacia líneas de mezcla continua de alta velocidad. Estas líneas requieren sistemas enzimáticos capaces de ofrecer un rendimiento consistente a pesar de las variaciones en la calidad de la harina, una ventaja técnica que favorece a los proveedores multinacionales con laboratorios de aplicación y soporte técnico in situ. Los panecillos, tartas, donuts, muffins y otras aplicaciones representan una porción menor del mercado de ingredientes de panadería, con su crecimiento vinculado a la adopción por parte del sector de servicios de alimentación de formatos precocidos que reducen la mano de obra y minimizan el desperdicio.

Las tortas y pasteles son la aplicación de más rápido crecimiento, con una CAGR proyectada del 6,29% hasta 2031. Este crecimiento está impulsado principalmente por las tendencias de premiumización en la región Asia-Pacífico, donde las panaderías urbanas están reemplazando los dulces tradicionales por tortas de celebración de estilo occidental y pastelerías francesas. En el mercado de panadería, el sabor y la indulgencia han emergido como los dos principales factores de compra, superando al precio y las consideraciones de salud. Esto indica la disposición de los consumidores a gastar en grasas de alta calidad, vainilla natural y decoraciones visualmente atractivas. Para satisfacer esta demanda, los proveedores de ingredientes están introduciendo sistemas emulsionantes para estabilizar tortas de alta proporción, mezclas de enzimas que extienden la vida útil sin refrigeración y colores naturales que resisten temperaturas de horneado superiores a 180 °C. Las galletas y bizcochos, que crecen a una tasa de un solo dígito medio constante, se dividen en dos categorías clave: opciones orientadas a la salud enriquecidas con fibra y proteína vegetal, y variedades indulgentes con inclusiones como trozos de chocolate, frutas secas y nueces. El segmento indulgente está respaldado adicionalmente por la reciente expansión de IFF de su capacidad de ingredientes de fruta TAURA en Iowa.

Por Forma: Los Ingredientes Secos Predominan, los Líquidos Ganan Terreno en la Automatización

En 2025, los ingredientes en formato seco representaron el 62,74% del mercado de ingredientes de panadería, impulsados por beneficios logísticos como el almacenamiento a temperatura ambiente, la vida útil prolongada y la compatibilidad con los equipos de dosificación tradicionales. Este segmento está liderado por enzimas en polvo, emulsionantes secados por atomización y edulcorantes granulados, con innovaciones centradas en la granulación sin polvo y los recubrimientos de dispersión instantánea que simplifican el manejo y mejoran la precisión de la dosificación. Las levaduras secas activas e instantáneas siguen siendo los principales agentes leudantes para el pan, mientras que la levadura fresca comprimida ocupa un nicho en las panaderías artesanales, apreciada por su fuerte fermentación y su complejo perfil de sabor. Los conservantes secos comunes como el propionato de calcio y los sorbatos se utilizan ampliamente en el pan envasado para prevenir el moho y el deterioro. Sin embargo, las tendencias de etiqueta limpia están impulsando un cambio hacia alternativas a base de trigo cultivado y vinagre, que proporcionan beneficios antimicrobianos sin requerir etiquetado con número E.

Los ingredientes líquidos experimentan una CAGR del 6,48% hasta 2031, impulsados por las panaderías industriales que adoptan sistemas de dosificación automatizados. Estos sistemas introducen eficientemente emulsiones, suspensiones de enzimas y edulcorantes concentrados en las mezcladoras, eliminando el pesaje manual y reduciendo los riesgos de contaminación cruzada. Los emulsionantes líquidos ofrecen una dispersión superior en masas con alto contenido de grasa, mientras que las enzimas líquidas permiten la activación bajo demanda ajustando el pH o la temperatura durante la mezcla, una flexibilidad no disponible con las formulaciones secas. Los colores y sabores líquidos están ganando terreno en aplicaciones premium por su precisión en la igualación de tonos y la intensidad del sabor. Sin embargo, requieren almacenamiento refrigerado y tienen vidas útiles más cortas en comparación con las alternativas en polvo, una compensación que solo las panaderías de alto rendimiento pueden justificar económicamente.

Por Canal de Distribución: Los Compradores Industriales Lideran, los Servicios de Alimentación se Aceleran

En 2025, los canales comerciales e industriales lideraron el mercado de ingredientes de panadería, representando el 53,28% de la participación de mercado. Estos canales sirven a panaderías a gran escala, co-fabricantes y productores de marca privada, con enfoque en precios al por mayor, soporte técnico y confiabilidad de la cadena de suministro. Los compradores en este segmento generalmente aseguran contratos anuales que incluyen descuentos por volumen e inventario en consignación. Si bien estos acuerdos fijan los precios, también requieren el cumplimiento de especificaciones de calidad estrictas, como límites microbianos, consistencia de color y tolerancias de actividad enzimática. Los proveedores de ingredientes más pequeños a menudo enfrentan desafíos para cumplir con estos estándares sin la certificación ISO 22000 o FSSC 22000. Para abordar esto, las casas de ingredientes están desplegando equipos de servicio técnico en las instalaciones de los clientes. Estos equipos colaboran en formulaciones para optimizar el costo, la vida útil y los atributos sensoriales. Este modelo consultivo aumenta los costos de cambio y protege a los titulares de la competencia basada en precios. Por otro lado, los canales minoristas y de hogar, que representan aproximadamente el 30% de la distribución, se dirigen a los panaderos caseros. Estos consumidores adquieren productos como harina, levadura, polvo de hornear y suministros de decoración principalmente a través de supermercados y plataformas de comercio electrónico. Este segmento experimentó un crecimiento significativo durante los confinamientos por la pandemia, pero desde entonces ha vuelto a niveles normales a medida que los servicios de alimentación reabrieron.

Los canales de servicios de alimentación y HoReCa son el segmento de distribución de más rápido crecimiento, con una CAGR proyectada del 7,02% hasta 2031. Los restaurantes de servicio rápido, hoteles y cafeterías adoptan cada vez más masa congelada, pan precocido y mezclas premezcladas para mitigar la escasez de mano de obra y el aumento de los salarios. La expansión de IFF en Cedar Rapids y la nueva instalación de Corbion en Querétaro están estratégicamente posicionadas para satisfacer las necesidades de los clientes del sector de servicios de alimentación. Estos compradores demandan tamaños de envase más pequeños, entregas frecuentes y formatos listos para aplicar que requieren una preparación mínima in situ. Además, los compradores del sector de servicios de alimentación priorizan las credenciales de etiqueta limpia para alinearse con los objetivos de sostenibilidad corporativa y las expectativas de transparencia de los consumidores. Esta tendencia crea oportunidades para los ingredientes derivados de enzimas y fermentación que respaldan las declaraciones de «sin aditivos artificiales». Sin embargo, la adquisición en el sector de servicios de alimentación sigue siendo fragmentada, con operadores independientes, cadenas regionales y franquicias multinacionales que tienen especificaciones y procesos de aprobación únicos. Como resultado, los proveedores de ingredientes deben mantener carteras de referencias diversas y calendarios de fabricación flexibles, lo que a menudo comprime los márgenes en comparación con el canal industrial.

Análisis Geográfico

En 2025, Europa mantuvo una participación dominante del 33,29% en el mercado de ingredientes de panadería, liderada por Alemania, Francia, el Reino Unido, Italia y España. En estas naciones, el consumo per cápita de productos de panadería es alto. Además, estos países establecen referencias globales con sus marcos regulatorios, particularmente en el cumplimiento de etiqueta limpia y sostenibilidad. Con los mandatos de trazabilidad de deforestación que entraron en vigor en diciembre de 2024, se observa un cambio notable del aceite de palma hacia alternativas como la manteca de karité y los equivalentes de manteca de cacao. Sin embargo, los costos adicionales de las auditorías de la cadena de suministro y las verificaciones de terceros, que oscilan entre el 5 y el 10%, son asumidos por las panaderías de tamaño mediano, lo que genera aumentos de precios para los consumidores. Las naciones de Europa del Este, especialmente Polonia y Rusia, están superando a sus homólogas occidentales. Este crecimiento está impulsado por una mayor penetración del comercio minorista moderno y un aumento en la demanda de productos de panadería envasados y de conveniencia, impulsado por la urbanización. Sin embargo, las tensiones geopolíticas y las fluctuaciones cambiarias plantean desafíos para las estrategias a largo plazo. En Escandinavia y la región del Benelux, hay un cambio pronunciado hacia productos de etiqueta limpia. Los minoristas como Albert Heijn y Coop están eliminando proactivamente los artículos con colores artificiales y conservantes sintéticos, presionando a los proveedores a reformular sus ofertas.

Asia-Pacífico está en un rápido ascenso, con una CAGR proyectada del 7,15% hasta 2031. Este crecimiento está encabezado por naciones como China, India y las del Sudeste Asiático. Aquí, el aumento de los ingresos, la urbanización y una inclinación hacia las dietas occidentales están ampliando el consumo de productos de panadería, incluso desde un punto de partida modesto. El sector minorista de alimentos de India, valorado en USD 869 mil millones y en expansión al 8,5% anual, está siendo testigo del surgimiento de establecimientos de comestibles modernos y el comercio electrónico. Estas plataformas ahora presentan de manera prominente pan envasado, galletas y tortas, considerados artículos de lujo de nicho hace apenas una década. Mientras tanto, en China, la creciente clase media se inclina hacia artículos premium como tortas de celebración y pastelerías francesas. Este cambio está amplificando la demanda de grasas de primera calidad, sabores naturales y decoraciones llamativas. Japón y Corea del Sur, con sus mercados maduros, están innovando en productos de panadería funcionales. Se centran en productos enriquecidos con proteínas, bajo índice glucémico y fortificados con probióticos, atendiendo a sus poblaciones envejecidas. En el Sudeste Asiático, países como Tailandia, Indonesia y Vietnam están siendo testigos de un aumento en la demanda de panaderías de snacks y galletas. Esto se debe en gran medida al auge de las tiendas de conveniencia y al aumento de los ingresos disponibles. Sin embargo, la región enfrenta una infraestructura de cadena de frío poco desarrollada, lo que lleva a una preferencia por ingredientes estables a temperatura ambiente y sistemas enzimáticos que ofrecen una vida útil prolongada. Sin embargo, navegar por el laberinto regulatorio en Asia-Pacífico no es tarea fácil. Con entidades como la FSSAI en India, los estándares GB de China y los esfuerzos de armonización de la ASEAN, cada uno con sus mandatos únicos sobre etiquetado, aprobaciones de aditivos y fortificación, las empresas necesitan formulaciones localizadas y un profundo conocimiento del cumplimiento normativo.

América del Norte y América del Sur representan aproximadamente el 28% del mercado de ingredientes de panadería. Aquí, EE. UU. y Canadá están a la vanguardia, impulsando los productos de panadería sin gluten, orgánicos y sin OGM. Estos artículos tienen una notable prima minorista, que oscila entre el 50% y el 150%. Se está produciendo un cambio regulatorio significativo con la declaración «saludable» actualizada de la Administración de Alimentos y Medicamentos de EE. UU., finalizada en 2024. Este cambio está orientando las reformulaciones hacia granos integrales, sodio reducido y menores azúcares añadidos. Dicho cambio beneficia inherentemente a los proveedores de ingredientes, especialmente a los especializados en sistemas de fibra, edulcorantes naturales y potenciadores de sabor que contrarrestan el amargor. En América del Sur, naciones como Brasil, Argentina y México están adoptando cada vez más artículos de panadería congelados en sus sectores de servicios de alimentación. Esta tendencia está respaldada por la instalación recientemente establecida de Corbion en Querétaro y las colaboraciones con co-fabricantes regionales. El continente también muestra un sólido apetito por los edulcorantes naturales, particularmente la stevia, originaria de Paraguay. Además, existe una preferencia por los colores de etiqueta limpia procedentes del achiote y la cúrcuma, alineándose con los gustos locales y reduciendo la dependencia de las importaciones. Mientras tanto, Oriente Medio y África, aunque representan colectivamente menos del 10% de los ingresos globales, están experimentando un auge. Esto se debe en gran medida a la creciente importancia de la certificación halal para los proveedores multinacionales de ingredientes. A medida que el comercio minorista moderno gana terreno en los estados del Consejo de Cooperación del Golfo, Nigeria y Sudáfrica, persisten los desafíos. La inestabilidad política y la devaluación de la moneda en ciertos mercados aumentan los riesgos comerciales.

Panorama regulatorio

El mercado de ingredientes para panadería opera bajo marcos de aditivos de lista positiva en las principales jurisdicciones, por lo que la autorización explícita y las especificaciones siguen siendo fundamentales para la comercialización. En la Unión Europea, el Reglamento (CE) n.º 1333/2008 regula los aditivos alimentarios, y las actualizaciones de octubre de 2025 (Reglamento (UE) 2025/2058 de la Comisión) y de enero de 2026 (Reglamento (UE) 2026/196 de la Comisión) revisaron los permisos y/o especificaciones de múltiples texturizantes y estabilizantes utilizados en sistemas de panadería, incluidos carragenina, goma garrofín, goma guar, goma arábiga, goma xantana, pectinas y octenil succinato de almidón sódico. Estos cambios de especificación generan un trabajo de cumplimiento directo para proveedores y panaderías, incluyendo la reformulación, la calificación de proveedores y la gestión de la transición de inventario.

En los Estados Unidos, la FDA regula los aditivos alimentarios a través de vías GRAS y mantiene condiciones de uso específicas para cada ingrediente bajo el 21 CFR, definiendo cómo pueden emplearse los emulsionantes, agentes antiaglomerantes y agentes de tratamiento de harina en las formulaciones de panadería. Por ejemplo, las normas de la FDA incluyen límites al uso de azodicarbonamida en la fabricación de harina de cereal y pan (21 CFR 172.806). La política de etiquetado orientada a la salud también está impulsando la reformulación hacia niveles más bajos de azúcares añadidos y grasas saturadas, ya que la FDA finalizó en 2024 una declaración actualizada de contenido nutricional "saludable", lo que aumenta el valor de sistemas funcionales como enzimas, fibras y mezclas de edulcorantes para respaldar la textura y la vida útil bajo umbrales nutricionales más estrictos.

Análisis de la cadena de valor

La cadena de valor de los ingredientes para panadería comienza con insumos básicos (aceites y grasas vegetales, azúcares, almidones, granos, derivados lácteos) e insumos especializados de base biológica (enzimas, cultivos, hidrocoloides, sabores y colorantes). Estos materiales pasan por etapas de procesamiento de ingredientes como el fraccionamiento y la interesterificación de grasas, la fermentación y el procesamiento posterior para enzimas y derivados de levadura, el secado por atomización para polvos, y la mezcla y estandarización. Los principales fabricantes de ingredientes y proveedores de soluciones abastecen a panaderías comerciales e industriales, comaquiladores y operadores de servicios de alimentación, con una distribución que se gestiona mediante contratos directos para cuentas de alto volumen y distribuidores regionales para panaderías artesanales y de tamaño mediano. Los laboratorios de servicio técnico y de aplicación se sitúan junto a la fabricación como un vínculo clave, particularmente para enzimas, sistemas emulsionantes y conservación de etiqueta limpia, donde el rendimiento depende de la formulación y el proceso.

Las limitaciones tienden a concentrarse en torno a los plazos de aprobación regulatoria para soluciones novedosas, la capacidad especializada de fermentación y secado, y las cargas de certificación (orgánico, no transgénico, halal, kosher), que influyen en los plazos de entrega y la flexibilidad de abastecimiento. La cadena también está expuesta a la volatilidad agrícola y energética ascendente que afecta a aceites, azúcar y granos, lo que respalda medidas de resiliencia como el abastecimiento dual, la contratación a plazo y la precalificación de sustitutos funcionales. La adopción de la automatización en las panaderías ha aumentado (del 54% en 2022 al 63% en 2025), reforzando la demanda de formatos consistentes y fáciles de dosificar (gránulos secos y sistemas de dosificación líquida) y favoreciendo a los proveedores capaces de ofrecer un rendimiento estandarizado en líneas de alta velocidad y flujos de trabajo de productos congelados o prehorneados.

Panorama Competitivo

El mercado de ingredientes de panadería sigue siendo fragmentado, con los cinco principales actores dominando mientras dejan oportunidades significativas para los especialistas regionales y las casas de nicho de enzimas o sabores. Estos actores más pequeños a menudo se diferencian a través de servicios técnicos, experiencia en aplicaciones y rápida entrada al mercado. Los proveedores multinacionales se están integrando cada vez más hacia atrás en la producción de enzimas y hacia adelante en laboratorios de desarrollo de aplicaciones. Esta estrategia está comprimiendo los márgenes de los formuladores de nivel medio, particularmente aquellos que carecen de tecnología propia o redes de distribución global. Desarrollos recientes, como la adquisición por parte de Lesaffre en octubre de 2024 del negocio de extracto de levadura de DSM-Firmenich y la compra por parte de Corbion de la unidad de mejoradores de pan de Novotech en India, ilustran una tendencia de consolidación. Estas adquisiciones tienen como objetivo asegurar la experiencia regional y las cadenas de suministro de lecitina sin OGM, especialmente ante la inminente escasez de fosfolípidos.

Están surgiendo oportunidades en emulsionantes de origen vegetal, sabores de fermentación de precisión y sistemas enzimáticos adaptados para productos sin gluten. En estos segmentos, los actores establecidos enfrentan desafíos debido a la limitada diferenciación en sus carteras heredadas, mientras que los plazos de aprobación regulatoria favorecen a las startups de biotecnología ágiles. Las empresas más pequeñas, como Angel Yeast en China, Swiss Bake en India y Bakels en toda la región Asia-Pacífico, están aprovechando su conocimiento del mercado local y sus procesos de toma de decisiones más rápidos. Al asociarse con co-fabricantes regionales, navegan eficazmente la naturaleza intensiva en capital de la construcción de nuevas plantas, particularmente en economías en crecimiento.

La adopción de tecnología está generando una división en el panorama competitivo. Los líderes como Ingredion utilizan herramientas como los 30 Laboratorios de Ideas y los diccionarios de textura impulsados por IA para acelerar el codesarrollo con los clientes. Mientras tanto, los actores rezagados dependen de los precios de productos básicos y las relaciones con distribuidores, que se están debilitando a medida que los compradores industriales consolidan las adquisiciones y exigen coinnovación técnica. Una encuesta del IFT revela que el 50% de las empresas alimentarias están invirtiendo en IA para la optimización de formulaciones, mientras que el 48% se centra en el seguimiento de la cadena de suministro. Esta tendencia destaca la creciente importancia de las capacidades digitales como diferenciadores competitivos críticos, junto con la funcionalidad tradicional de los ingredientes.

Líderes de la Industria de Ingredientes de Panadería

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Kerry Group plc

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y la sustitución impulsada por el cumplimiento normativo están creando espacio para la funcionalidad de etiqueta limpia, especialmente donde las regulaciones y los sistemas de puntuación de los minoristas restringen o estigmatizan ciertos aditivos, y donde los requisitos de trazabilidad se endurecen para los insumos a base de aceite. Las continuas actualizaciones de la UE bajo el Reglamento (CE) n.º 1333/2008, incluidos el Reglamento (UE) 2026/196 de la Comisión y el Reglamento (UE) 2025/2058 de la Comisión, refuerzan la demanda de proveedores que puedan demostrar el cumplimiento de especificaciones y un rendimiento estable para gomas, pectinas y almidones modificados. En los Estados Unidos, los entregables prioritarios 2026 del Programa de Alimentos Humanos de la FDA, que incluyen iniciativas relacionadas con el sistema GRAS y la reevaluación de ciertos productos químicos alimentarios, incrementan el incentivo para contar con expedientes de seguridad documentados y documentación transparente en emulsionantes, conservantes, colorantes y auxiliares de procesamiento.

Las ampliaciones de capacidad y las inversiones en plataformas muestran dónde están apostando los proveedores a corto plazo, incluidas grasas especiales, sistemas secados por atomización, soluciones de masa madre y frescura basadas en fermentación, e inclusiones premium para formatos congelados y de servicios de alimentación. La ampliación de la línea de producción de grasas especiales de Cargill en Port Klang, Malasia, en abril de 2026, respalda las grasas para panadería y los sustitutos de manteca de cacao alineados con las necesidades de menor contenido de grasas trans y rendimiento. En Europa, Plant-Ex Ingredients puso en marcha una tercera torre de secado por atomización en Bristol en junio de 2026 para respaldar formatos de polvo escalables utilizados en sabores, inclusiones y mezclas funcionales, y Puratos añadió una nueva línea de producción en su planta de Riudarenes, España, en abril de 2026 para aumentar la capacidad de cremas y rellenos de alta gama. En el ámbito de la innovación, Nexture (grupo CSM Ingredients) abrió la convocatoria 2026 de su programa de startups Generate, buscando explícitamente tecnologías vinculadas a enzimas de frescura y suavidad y alternativas al aceite de palma, lo que refuerza la demanda activa de enfoques de extensión de vida útil liderados por enzimas y de estructuración de lípidos que reducen la dependencia de las grasas convencionales a base de palma.

Desarrollos recientes del sector

- Junio de 2026: Associated British Foods plc (AB Mauri) se asoció con BAKO Group para distribuir en exclusiva dos líneas de ingredientes de fermentación de cereales y masa madre Aromaferm en el Reino Unido. El acuerdo amplía el acceso de AB Mauri a panaderías artesanales y de tamaño mediano a través de un canal de distribución establecido y aumenta la disponibilidad de soluciones basadas en la fermentación que respaldan la diferenciación de etiqueta limpia y la consistencia del proceso.

- Mayo de 2026: Archer Daniels Midland Company lanzó ocho nuevos ingredientes de proteína vegetal en Norteamérica y Europa, incluida una harina de guisante orientada a aplicaciones de panadería. La cartera ampliada respalda el desarrollo de productos con mayor contenido proteico y de harinas alternativas, y ofrece a los formuladores industriales más opciones para equilibrar los objetivos nutricionales con los requisitos de manejo de masa y textura.

- Junio de 2024: Angel Yeast se asoció con BakeMark para presentar múltiples líneas de productos bajo el nombre BakeMark By Angel en Bakery China 2024. La colaboración combinó el acceso a productos con soporte de servicio, ayudando a acelerar la adopción de soluciones de ingredientes de panadería relacionados con la levadura y la fermentación orientadas a un posicionamiento más saludable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ingredientes para panadería abarca ingredientes envasados y aditivos funcionales vendidos para la elaboración de productos de panadería, en los canales industrial, de servicios de alimentación y de horneado doméstico, y se mide como los ingresos generados por los proveedores de ingredientes en todas las regiones.

Exclusiones del alcance: los productos de panadería terminados y los equipos de panadería quedan excluidos de este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Tipo de Ingrediente

- Enzimas de Panificación

- Agentes Leudantes

- Emulsionantes

- Grasas y Shortenings

- Edulcorantes

- Colores y Sabores

- Conservantes

- Otros

- Por Aplicación

- Pan

- Tortas y Pasteles

- Galletas y Bizcochos

- Panecillos y Tartas

- Donuts y Muffins

- Otros

- Por Forma

- Seco

- Líquido

- Por Canal de Distribución

- Comercial/Industrial

- Minorista/Hogar

- Servicios de Alimentación/HoReCa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto de mercado y anclar las señales de demanda a nivel país que los ingredientes para panadería suelen seguir. Revisamos fuentes públicas como los datos de suministro de alimentos de FAOSTAT, estadísticas agrícolas del USDA y otras fuentes, flujos comerciales de UN Comtrade para grupos clave de ingredientes, y referencias del Codex Alimentarius para definiciones de aditivos e ingredientes. También utilizamos publicaciones de organismos como la Asociación Internacional de Panaderos y otras asociaciones nacionales de panadería cuando estaban disponibles, ya que ayudan a validar las tendencias de consumo y los cambios en la combinación de productos.

Para convertir estas señales en insumos prácticos de dimensionamiento, las complementamos con informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble sobre ampliaciones de capacidad, movimientos de precios y cambios de cartera en enzimas, emulsionantes y edulcorantes. Cuando fue necesario, utilizamos suscripciones de pago centradas en datos financieros e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envíos para verificar cruzadamente las huellas de suministro y la intensidad de innovación. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras fuentes públicas y de pago para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede explicar del todo, especialmente la lógica de precios, la combinación de canales y cómo cambia el uso de ingredientes según el tipo de producto de panadería. Conversamos con una combinación equilibrada de proveedores de ingredientes, distribuidores y contactos de compras y de I+D de panaderías comerciales en APAC, EMEA y América, y luego conciliamos sus aportes con los indicadores de demanda modelados para que las cifras finales se mantengan realistas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos directivos: 14% | APAC: 39% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 30% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 56% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo principal se construye utilizando un conjunto de demanda de arriba hacia abajo, donde los indicadores de consumo de panadería se traducen en demanda de ingredientes utilizando tasas de inclusión típicas en recetas y penetración de mercado por canales industrial, de servicios de alimentación y doméstico. Una vez formado el conjunto de demanda, se convierte en valor utilizando bandas de precios a nivel país y una combinación de ingredientes que refleja cómo difieren en intensidad de uso el pan, los pasteles y bollería, las galletas y bizcochos, y los panecillos y tartas.

Para mantener los totales fundamentados, los resultados se verifican cruzadamente con aproximaciones selectivas de abajo hacia arriba, como la agregación de una muestra de ingresos de proveedores por categoría de ingrediente, y luego se concilian los volúmenes implícitos y los precios de venta promedio con los flujos comerciales y las señales de capacidad públicamente visibles. El modelo es más sensible a variables como el crecimiento de la producción de panaderías comerciales, el movimiento de precios de los insumos de trigo y azúcar, los diferenciales de precios de grasas y aceites, la adopción de enzimas y emulsionantes para la vida útil y la textura, y el cambio hacia formulaciones de etiqueta limpia que pueden alterar tanto las tasas de uso como los precios unitarios.

Para la previsión, utilizamos análisis de escenarios respaldados por suavizado de series temporales sobre los principales factores determinantes, y luego validamos la dirección con retroalimentación de expertos sobre el traslado de precios esperado y la elasticidad de la demanda. Cuando los datos son escasos para un país más pequeño o una línea de ingredientes de nicho, los vacíos se manejan mediante análogos regionales y supuestos de combinación conservadores, que luego se revisan durante las llamadas de validación antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, incluidas las tendencias comerciales de los insumos clave, los movimientos públicos de precios de materias primas y los principales indicadores de demanda de panadería, para que el consumo implícito y los precios no se distancien. Cuando aparece un valor atípico, revisamos los supuestos detrás de las tasas de uso, el momento de conversión de divisas y la combinación de ingredientes, y luego volvemos a contactar a las fuentes si la variación permanece sin explicación.

Se completa una revisión de varios pasos antes de la aprobación final, en la que otro analista revisa los cálculos y la lógica detrás de los principales factores determinantes y las verificaciones cruzadas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican los precios, la disponibilidad de suministro o los patrones de demanda. Justo antes de la entrega, realizamos un último repaso de los insumos clave para que los clientes reciban la visión más actualizada.

Tamaño del mercado global de ingredientes para panadería de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para los ingredientes de panadería no siempre coinciden porque las empresas toman decisiones diferentes sobre qué se considera un ingrediente, qué canales se incluyen y qué año se toma como punto de partida para el crecimiento. Las diferencias también surgen cuando los precios se modelan utilizando movimientos de precios al contado de materias primas frente a precios promedio anuales de proveedores, y cuando las actualizaciones se retrasan respecto a la inflación reciente o a los cambios de formulación.

En este estudio, el principal factor de la brecha suele ser el alcance y el momento temporal, ya que algunas estimaciones mezclan insumos de panificación más amplios o aplican diferentes años base y supuestos de traslado de inflación. Un segundo factor es cómo se maneja la combinación de ingredientes, porque los mercados con predominio de pan se comportan de manera diferente a los mercados de pasteles y bollería premium, lo que cambia el precio promedio ponderado de enzimas, emulsionantes, edulcorantes y grasas. La diferencia en la tabla se explica principalmente por mantener el alcance limitado a los ingredientes de panadería comercializados y vendidos para aplicaciones de horneado, y por actualizar la combinación de precios utilizando promedios anuales y participaciones de canal basadas en entrevistas, un tratamiento aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,38 mil millones de USD (2025) | |

| Consultora Global A | 17,86 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto más reducido de categorías de ingredientes en partes del modelo, y puede subestimar el valor cuando el precio promedio anual y las primas de etiqueta limpia no se reflejan completamente. |

| Editorial del Sector B | 25,40 mil millones de USD (2026) | Se construye a partir de un año de inicio posterior con una perspectiva más amplia de producto y precios, lo que puede elevar el total cuando se asumen escenarios de mayor crecimiento y un alcance de formulación más amplio en todas las regiones. |

En general, la comparación muestra que los límites de alcance, la elección del año base y la lógica de precios y combinación son las principales razones por las que los totales difieren. Nuestro enfoque se mantiene trazable porque cada paso se remonta a indicadores de demanda claros, tasas de uso realistas y una estructura de precios que puede volver a verificarse a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2031?

Se espera que el tamaño del mercado de ingredientes de panadería alcance USD 30,21 mil millones en 2031, expandiéndose a una CAGR del 5,85% desde 2026.

¿Qué región crece más rápido?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,15% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y la aculturación dietética occidental en China, India y el Sudeste Asiático.

¿Cuáles son los segmentos de ingredientes y aplicaciones de más rápido crecimiento?

Las enzimas de panificación son el tipo de ingrediente de más rápido crecimiento con una CAGR del 6,84%, mientras que las tortas y pasteles lideran el crecimiento de aplicaciones con una CAGR del 6,29% hasta 2031.

¿Cómo están afectando las regulaciones de etiqueta limpia a los proveedores?

Los mandatos de etiqueta limpia de la UE y América del Norte están acelerando la sustitución de los aditivos con número E por emulsionantes de origen vegetal y soluciones enzimáticas, favoreciendo a los proveedores con trazabilidad completa y credenciales sin OGM.

Última actualización de la página el: