Tamaño y Participación del Mercado de Lugar de Trabajo Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

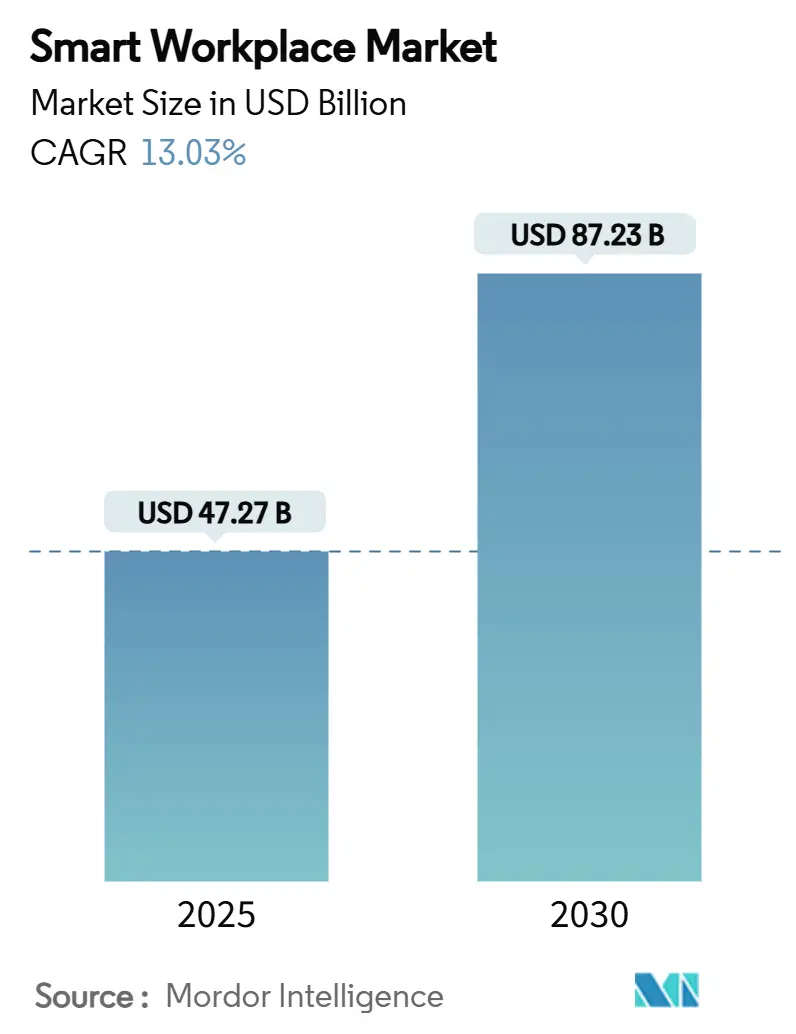

| Tamaño del Mercado (2025) | 47.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 87.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.03% CAGR |

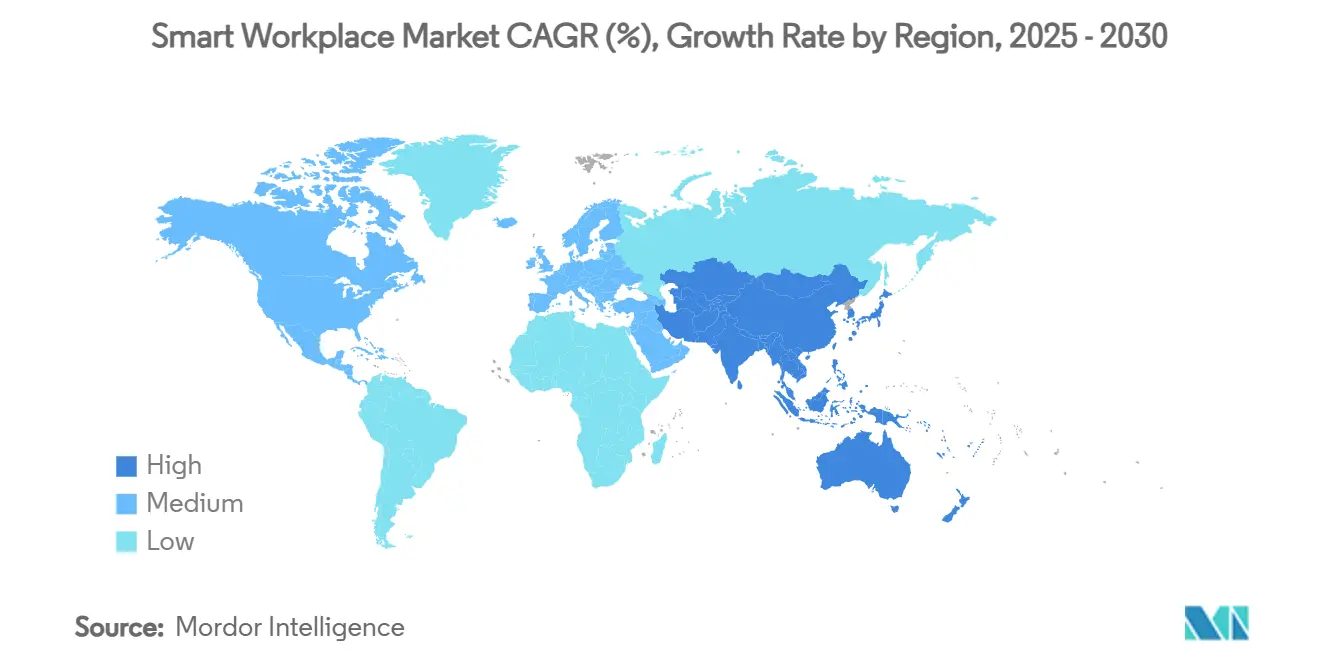

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

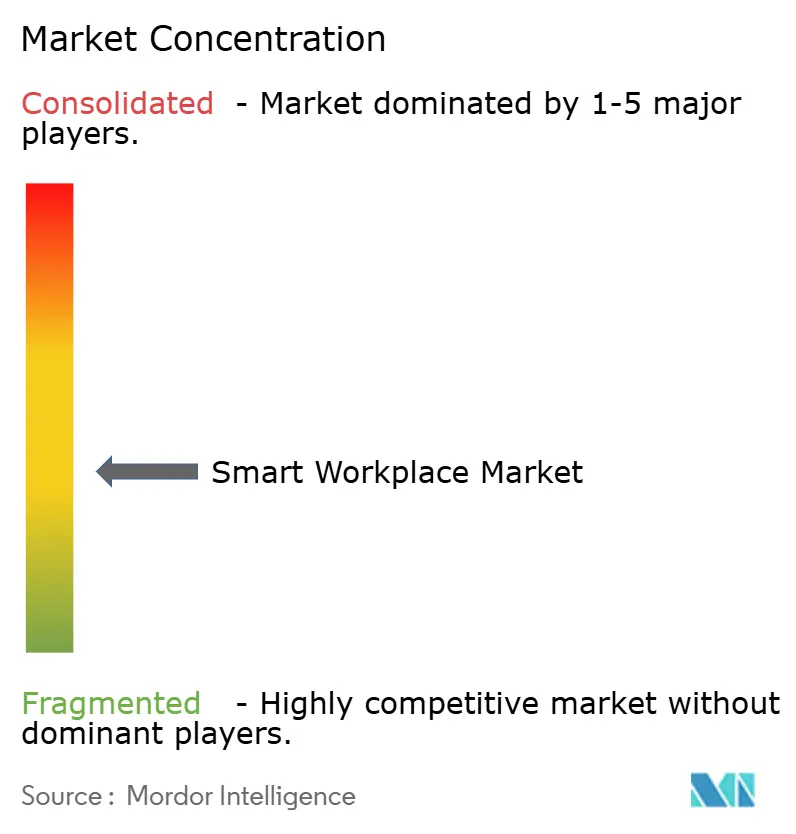

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lugar de Trabajo Inteligente por Mordor Intelligence

El tamaño del mercado de lugar de trabajo inteligente alcanzó los 47.270 millones de USD en 2025 y se prevé que llegue a los 87.230 millones de USD en 2030 con una CAGR del 13,03%. El sólido impulso del mercado de lugar de trabajo inteligente proviene del aumento en la adopción del trabajo híbrido, los mandatos de eficiencia energética y la reducción de los costos del hardware IoT. Las empresas reportan ahorros de energía de hasta el 30% y ganancias de productividad superiores al 50% cuando las plataformas de edificios inteligentes gestionan la iluminación, el HVAC y la utilización del espacio.[1]ABB, "Gestión Inteligente de Energía," ABB.com Las actualizaciones regulatorias como ASHRAE 90.1-2022 y los estándares de rendimiento de edificios a nivel municipal añaden urgencia de cumplimiento que mantiene al mercado de lugar de trabajo inteligente en una senda de crecimiento de dos dígitos. Los precios de los sensores IoT han caído casi un 35% desde 2020 y los análisis de inteligencia artificial en la nube se han vuelto llave en mano, abriendo el mercado de lugar de trabajo inteligente a oficinas pequeñas y medianas que antes carecían del presupuesto para la inteligencia de edificios. Las estrategias competitivas ahora enfatizan ecosistemas abiertos que reducen la dependencia de un solo proveedor e incorporan un diseño con seguridad prioritaria para responder a los requisitos de los ciberseguros.

Conclusiones Clave del Informe

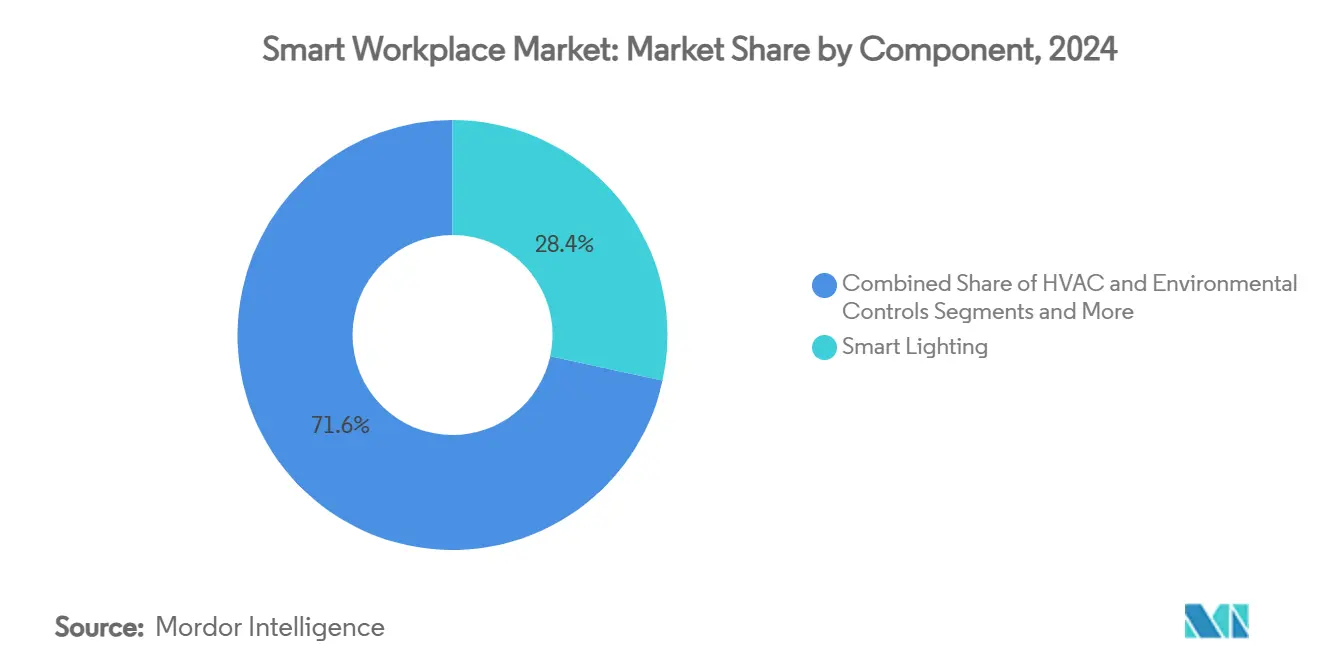

- Por componente, los sistemas de iluminación inteligente captaron el 28,4% de la participación del mercado de lugar de trabajo inteligente en 2024, mientras que los sensores y dispositivos de borde avanzan a una CAGR del 13,6% hasta 2030.

- Por tipo de solución, el hardware representó el 46,1% del tamaño del mercado de lugar de trabajo inteligente en 2024 y se proyecta que las soluciones de nube y SaaS crezcan a una CAGR del 13,8% hasta 2030.

- Por tamaño de edificio, las grandes empresas mantuvieron el 63,0% de la participación del tamaño del mercado de lugar de trabajo inteligente en 2024, mientras que las oficinas pequeñas y medianas se expandirán a una CAGR del 13,9% en el mismo horizonte.

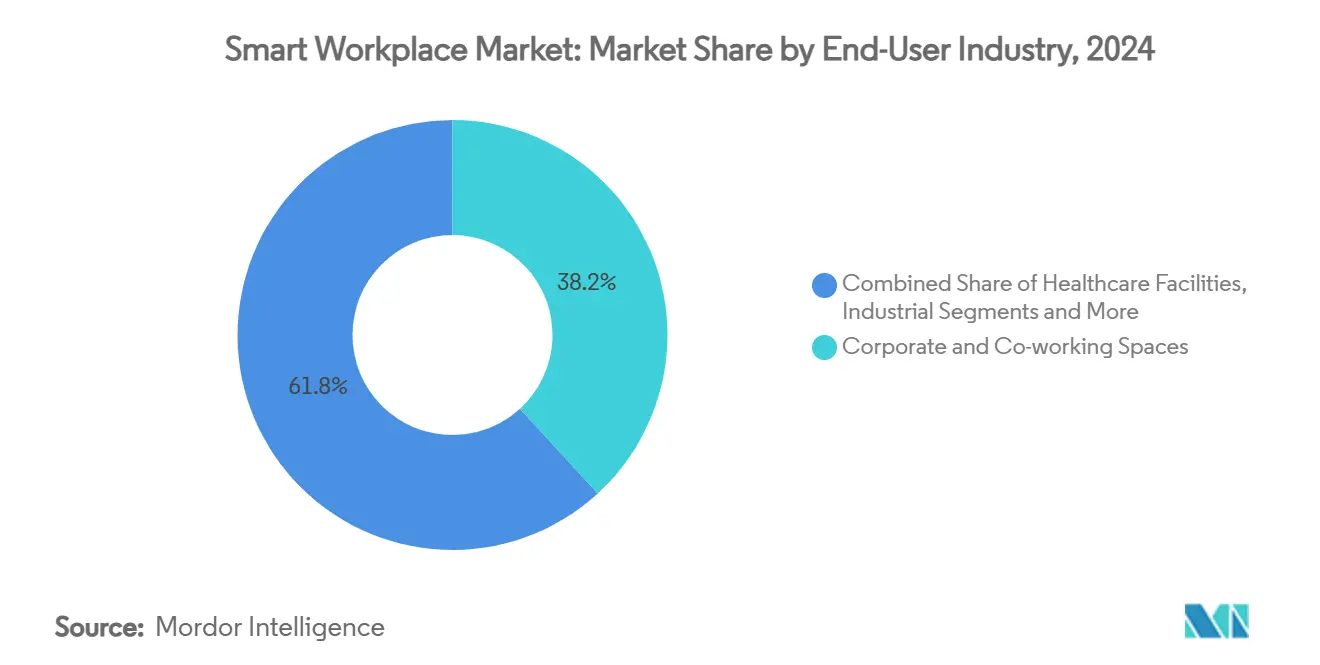

- Por industria de usuario final, los espacios corporativos y de trabajo compartido lideraron con el 38,2% de participación en ingresos en 2024; se prevé que los espacios de trabajo compartido por sí solos registren una CAGR del 13,5% hasta 2030.

- Por modelo de implementación, las configuraciones en instalaciones propias representaron el 58,7% del tamaño del mercado de lugar de trabajo inteligente en 2024, mientras que se proyecta que las implementaciones en nube y SaaS crezcan a una CAGR del 13,8% hasta 2030.

- Por geografía, América del Norte lideró con el 34,5% de la participación del mercado de lugar de trabajo inteligente en 2024 y se proyecta que Asia-Pacífico registre la CAGR más rápida del 13,4% hasta 2030.

Tendencias e Información del Mercado Global de Lugar de Trabajo Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las políticas de trabajo híbrido | +2.1% | Global con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética para bienes raíces | +1.8% | América del Norte y UE como núcleo, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Reducción de costos de sensores y pasarelas IoT | +1.5% | Global con adopción acelerada en APAC | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial en la nube y plataformas de análisis | +2.3% | Global liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para oficinas inteligentes | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Modelos de precios de arrendamiento basados en ocupación | +1.2% | Global con uso temprano en metrópolis de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Políticas de Trabajo Híbrido

El trabajo híbrido ahora da forma al diseño de oficinas en todo el mundo. CBRE encontró que el 92% de las organizaciones incorporan programas híbridos en las políticas de lugar de trabajo, frente al 71% en 2022.[2]CBRE, "Programas Híbridos Efectivos," CBRE.comLas empresas asignan presupuestos más amplios al software de gestión de espacios de trabajo e instalan redes densas de sensores de ocupación para rastrear el uso de asientos en tiempo real. Se proyecta que la participación del espacio para reuniones aumente del 30,2% al 33,5% para 2025, impulsando la adopción de reservas inteligentes de salas de conferencias y controles ambientales que ajustan automáticamente la iluminación y la ventilación. Los diseños basados en actividades dependen de datos ambientales detallados que las plataformas de inteligencia artificial analizan para generar información predictiva sobre el flujo de personas y el confort. Aunque el escritorio compartido muestra resultados mixtos en productividad, los modelos de optimización de espacios habilitados por inteligencia artificial están mitigando la fricción al alinear la asignación de escritorios con los patrones de uso histórico.

Regulaciones de Eficiencia Energética para Bienes Raíces Comerciales

Trece jurisdicciones de los Estados Unidos introdujeron estándares de rendimiento de edificios que aplican puntos de referencia energéticos y penalizaciones por incumplimiento. La Ley Local 88 de Nueva York obliga a los edificios de más de 50.000 ft² a actualizar la iluminación e instalar submedición antes de enero de 2025, posicionando los sistemas de iluminación inteligente como elementos esenciales de cumplimiento. ASHRAE 90.1-2022 añade más de 80 revisiones, incluidas energías renovables en el sitio y una mitigación más estricta de los puentes térmicos. Los propietarios arriesgan recargos en los seguros y devaluación de activos al ignorar estos mandatos, por lo que la demanda de plataformas de monitoreo continuo de energía que validan los ahorros en tiempo real se intensifica. Las empresas de servicios públicos y los aseguradores incentivan aún más la adopción con reembolsos y descuentos en primas para lugares de trabajo inteligentes verificados.

Reducción de Costos de Sensores y Pasarelas IoT

La mayor disponibilidad de silicio y las eficiencias de producción en masa han reducido los precios típicos de los nodos multisensor en un tercio desde 2020. En consecuencia, el 72% de las empresas ahora operan dispositivos IoT en entornos de lugar de trabajo. Los sensores asequibles permiten a las oficinas pequeñas monitorear la ocupación, la calidad del aire y la energía simultáneamente, generando conjuntos de datos que antes eran exclusivos de campus con grandes presupuestos. Los procesadores de borde integrados en los sensores ejecutan modelos de aprendizaje automático ligeros que ofrecen decisiones en milisegundos sobre la atenuación de la iluminación o la modulación del HVAC incluso si los enlaces a la nube fallan. Las empresas encuestadas reportaron ganancias de rentabilidad del 75% vinculadas a implementaciones de IoT, aunque los dispositivos de menor costo a veces se envían con cifrado débil, ampliando el mercado para el software de gestión segura de dispositivos.

Integración de Plataformas de Inteligencia Artificial en la Nube y Análisis

Las plataformas de inteligencia artificial en la nube trasladan los lugares de trabajo inteligentes del control reactivo a la optimización predictiva. Deloitte encontró que el 62% de los empleados en Asia-Pacífico utilizan inteligencia artificial generativa para tareas laborales, lo que ilustra la disposición regional para el análisis avanzado. Microsoft obtuvo 500 millones de USD en ahorros internos de productividad a través de la inteligencia artificial mientras reducía la plantilla, lo que sugiere un alto retorno de la inversión cuando la inteligencia artificial orquesta los flujos de trabajo. Los modelos de Edificio Inteligente como Servicio empaquetan algoritmos, lagos de datos y ciberseguridad en ofertas de suscripción que eliminan las barreras de capital. Sin embargo, los responsables de la toma de decisiones equilibran los beneficios de la nube con las normas de privacidad y los sistemas de seguridad sensibles a la latencia, lo que impulsa arquitecturas híbridas que mantienen los controles críticos en las instalaciones propias mientras envían los análisis a la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de modernización | -1.7% | Global, efecto más fuerte en las pymes | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad y dependencia de proveedores | -1.3% | Global, agudo en mercados fragmentados | Mediano plazo (2-4 años) |

| Exclusiones de ciberseguros para dispositivos IoT no gestionados | -0.8% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Activismo de los empleados en materia de privacidad de datos | -0.6% | UE como núcleo, expandiéndose a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Modernización

Las modernizaciones de lugar de trabajo inteligente a menudo requieren recableado, actualizaciones de PoE y refuerzo de la ciberseguridad en toda la red. Los desembolsos de capital disuaden a las pymes incluso cuando los ahorros durante el ciclo de vida parecen atractivos. Los contratos de empresas de servicios energéticos basados en el rendimiento y la financiación de plantas de energía virtual están interviniendo; Logical Buildings lanzó una instalación de 110 millones de USD que elimina los obstáculos de capital inicial para las propiedades multifamiliares. La innovación en la estructura de arrendamiento aborda los puntos de dolor de los incentivos divididos al compartir los ahorros entre propietarios e inquilinos. Con el tiempo, se espera que la mayor disponibilidad de sensores inalámbricos de fácil instalación y controladores modulares reduzca las curvas de costos de instalación.

Preocupaciones por la Interoperabilidad y la Dependencia de Proveedores

Los propietarios de edificios temen quedar cautivos de ecosistemas cerrados. Diversos protocolos —BACnet, KNX, Modbus, MQTT— deben interoperar sin problemas para evitar activos varados. Los proyectos piloto en Nantes, Hamburgo y Helsinki verificaron que los marcos de especificaciones abiertas pueden armonizar datos entre capas de iluminación, HVAC y seguridad. Los modelos de evaluación ahora califican la apertura de los sistemas de gestión de edificios en las capas de adquisición, integración y orquestación, orientando las adquisiciones. Las asociaciones de ecosistemas como ABB-Zumtobel y Siemens Building X con AWS buscan tranquilizar a los compradores ofreciendo plataformas ricas en API.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Impulsan la Revolución de la Inteligencia

Los sistemas de iluminación inteligente entregaron el 28,4% de la participación del mercado de lugar de trabajo inteligente en 2024 gracias a los mandatos regulatorios de iluminación y las rápidas modernizaciones de LED. El segmento sigue siendo fundamental porque los circuitos de iluminación suministran energía confiable y rutas de red para dispositivos adicionales.[3]Sanalife, "Guía de la Ley Local 88 de Nueva York," SanalifeEnergy.com Los sensores y dispositivos de borde se están expandiendo a una CAGR del 13,6%, lo que refleja la demanda de datos ambientales detallados que alimentan el análisis predictivo. Los controles de HVAC y ambientales registran ganancias constantes a medida que los algoritmos de inteligencia artificial optimizan los economizadores del lado del aire y las zonas térmicas.

Los controles de seguridad y acceso ahora integran análisis de video para mantener la seguridad en el lugar de trabajo híbrido. Las plataformas de gestión de energía vinculan estos subsistemas para cuantificar los ahorros, obteniendo incentivos de las empresas de servicios públicos e ingresos por créditos de carbono. La industria de lugar de trabajo inteligente considera cada vez más los sensores como el sistema nervioso que desbloquea el valor en cada capa de infraestructura. Los proveedores envían sensores multifunción que monitorean temperatura, CO₂, ocupación y vibración dentro de un solo gabinete, simplificando la instalación. A medida que evoluciona la combinación de componentes, el mercado de lugar de trabajo inteligente se beneficia de los buses de sensores abiertos que reducen el riesgo de dependencia de proveedores y permiten actualizaciones de pago por uso.

Por Tipo de Solución: La Transformación hacia la Nube se Acelera

El hardware capturó el 46,1% del tamaño del mercado de lugar de trabajo inteligente en 2024 porque cada implementación aún requiere pasarelas, conmutadores y dispositivos de campo. Sin embargo, las plataformas de nube y SaaS crecen un 13,8% anual a medida que las empresas pasan de compras de gasto de capital a modelos de suscripción. Las suites de software consolidan datos de iluminación, HVAC y seguridad, presentando paneles de control unificados a los que los equipos de instalaciones acceden a través de aplicaciones móviles. Los proveedores de servicios gestionados agrupan análisis, ciberseguridad y puesta en marcha continua para ayudar a los propietarios con recursos limitados.

La industria de lugar de trabajo inteligente observa un fuerte interés en la inteligencia artificial como servicio que proporciona información basada en datos sin requerir unidades de procesamiento gráfico en las instalaciones propias. Los ecosistemas de API abiertas fomentan cientos de microservicios que abordan funciones específicas como el equilibrio del flujo de ascensores o la limpieza predictiva. Durante el período de pronóstico, los ingresos por hardware se inclinarán hacia dispositivos con capacidad de inteligencia artificial de borde que ejecutan inferencia de aprendizaje automático localmente, complementando así las cargas de trabajo en la nube en expansión.

Por Tamaño de Edificio: La Adopción por Parte de las Pymes se Dispara

Las grandes empresas mantuvieron el 63,0% del tamaño del mercado de lugar de trabajo inteligente en 2024 debido a las carteras de múltiples sitios que justifican las plataformas integradas. Implementan gemelos digitales para simular modernizaciones de edificios y aprovechan los vínculos con la planificación de recursos empresariales para flujos de trabajo de mantenimiento automatizados. Sin embargo, se proyecta que las oficinas pequeñas y medianas registren la CAGR más alta del 13,9% a medida que la incorporación en la nube y la caída de los precios de los sensores reducen las barreras.

Los proveedores de espacios de trabajo flexibles demuestran el retorno de la inversión mostrando cómo los sistemas inteligentes mejoran la utilización de escritorios y el confort de los inquilinos. La innovación en financiamiento, incluidos los contratos de rendimiento energético y los paquetes de Edificio Inteligente como Servicio, alinea los calendarios de pago con los ahorros realizados, haciendo que la adopción sea positiva para el flujo de caja de las pymes. El mercado de lugar de trabajo inteligente responde con kits de inicio que incluyen sensores preconfigurados, pasarelas de borde y paneles de control en la nube que se activan en horas en lugar de semanas.

Por Industria de Usuario Final: Los Espacios de Trabajo Compartido Lideran la Innovación

Los espacios corporativos y de trabajo compartido juntos generaron el 38,2% de los ingresos en 2024, con los subespacios de trabajo compartido proyectados para expandirse a una CAGR del 13,5% a medida que los operadores buscan visibilidad en tiempo real del flujo de personas y el uso de servicios. La participación del mercado de lugar de trabajo inteligente en el comercio minorista y la hostelería aumenta a medida que los hoteles integran sensores de ocupación para ajustar el acondicionamiento de las habitaciones entre estancias.

Las instalaciones de salud adoptan controles inteligentes de calidad del aire para limitar la transmisión de infecciones, mientras que los sitios industriales implementan análisis de ubicación para mejorar la seguridad de los trabajadores en torno a equipos autónomos. Los campus educativos y gubernamentales utilizan paneles de control de energía para cumplir con los compromisos de sostenibilidad y las normas de divulgación pública. Las cadenas de trabajo compartido actúan como laboratorios vivientes donde las tecnologías piloto maduran hasta convertirse en soluciones de nivel empresarial, acelerando la difusión en el mercado de lugar de trabajo inteligente en general.

Por Modelo de Implementación: La Migración a la Nube se Intensifica

Los sistemas en instalaciones propias retuvieron el 58,7% de la participación en 2024 porque los controles de seguridad y acceso de misión crítica exigen una respuesta en menos de un segundo y una operación a prueba de fallos aislada. No obstante, las implementaciones en la nube crecerán a una CAGR del 13,8% a medida que los marcos de ciberseguridad y el cifrado de borde a nube satisfagan los requisitos de soberanía de datos.

Prevalecen las arquitecturas híbridas: los controladores locales mantienen bucles de control deterministas mientras que los flujos de datos reflejados alimentan los motores de inteligencia artificial en la nube que optimizan la energía y el mantenimiento predictivo. El mercado de lugar de trabajo inteligente recompensa a los proveedores que suministran arquitecturas de referencia validadas por los hiperescaladores de la nube. Las plantillas de integración aceleran el tiempo de obtención de valor y tranquilizan a los líderes de tecnología de la información de que la segregación de datos y la gestión de identidades cumplen con los estándares corporativos.

Análisis Geográfico

América del Norte ancló el 34,5% de la participación del mercado de lugar de trabajo inteligente en 2024 gracias a los estrictos códigos de energía y la rápida adopción de políticas de trabajo híbrido. Los estándares de rendimiento de edificios en 13 jurisdicciones crean un panorama de cumplimiento transparente que canaliza la inversión hacia actualizaciones de iluminación, submedición y optimización impulsada por inteligencia artificial. Los incentivos fiscales federales para la integración de energías renovables mejoran aún más el retorno de la inversión para los proyectos de gestión inteligente de energía. Los ecosistemas tecnológicos en Silicon Valley, Austin y Toronto facilitan las asociaciones entre fabricantes de dispositivos y empresas de software de inteligencia artificial, acelerando la comercialización de productos.

Europa le sigue de cerca, impulsada por los compromisos de carbono neto cero y las regulaciones de privacidad de datos que influyen en la arquitectura de los sistemas. Ciudades como Ámsterdam y Berlín exigen informes ambientales, lo que motiva la adopción de sensores que cuantifican la intensidad de carbono a nivel de zona. Los proveedores deben incorporar características de privacidad por diseño para cumplir con el RGPD, utilizando a menudo la anonimización en el borde y los controles de acceso basados en roles. Las tarifas de inyección a la red de las empresas de servicios públicos para la respuesta a la demanda incentivan la integración con las redes nacionales, posicionando los lugares de trabajo inteligentes para actuar como recursos de energía distribuida.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,4% hasta 2030 a medida que los gobiernos priorizan las agendas de inteligencia artificial y ciudades inteligentes. El planificado centro de datos de inteligencia artificial de 3 gigavatios de Corea del Sur subraya la ambición nacional de liderar en infraestructura computacional. Las ciudades de primer nivel de China modernizan el parque inmobiliario envejecido para alcanzar objetivos agresivos de intensidad energética, mientras que los centros tecnológicos de India implementan Edificio Inteligente como Servicio para nuevas oficinas de Clase A. Los datos demográficos generacionales de la fuerza laboral revelan que el 81% de los estudiantes universitarios utilizan herramientas de inteligencia artificial, amplificando las expectativas de lugares de trabajo inteligentes. La demanda anual de espacio de oficinas de la región de 75 millones de ft² hasta 2027 amplía la base direccionable para las ofertas del mercado de lugar de trabajo inteligente.

Panorama Competitivo

El mercado de lugar de trabajo inteligente está moderadamente fragmentado, con multinacionales de primer nivel y especialistas ágiles compitiendo por participación. Siemens, Cisco, Honeywell, ABB y Johnson Controls integran hardware, plataformas en la nube y servicios para presentar ecosistemas de extremo a extremo. ABB reforzó su presencia en Asia adquiriendo el negocio de accesorios de cableado de Siemens por más de 150 millones de USD, fortaleciendo el alcance del canal en 230 ciudades chinas. Johnson Controls desinvirtió su unidad de HVAC a Bosch por 8.000 millones de USD, lo que señala una reorganización que concentra los recursos en soluciones con prioridad digital.

Las asociaciones estratégicas destacan la centralidad de la inteligencia artificial. Siemens colabora con Microsoft en modelos de base industriales, y su suite Building X se integra con AWS para análisis escalables. Honeywell y Cisco codesarrollan algoritmos de optimización energética con inteligencia artificial que vinculan los datos de uso de HVAC y red en un único bucle de decisión. IBM impulsa la orquestación de inteligencia artificial agéntica a través de su plataforma watsonx, ofreciendo conjuntos de herramientas de gobernanza que cumplen con los estándares corporativos de ética en inteligencia artificial.

Los actores emergentes se centran en puntos de dolor específicos como la seguridad ciberfísica o el middleware de estándar abierto. Edgecom, respaldada por ABB, aplica inteligencia artificial generativa a la gestión de energía industrial y la reducción de la demanda máxima. Logical Buildings escala plantas de energía virtual detrás del medidor financiadas a través de contratos de ahorros compartidos. Con los aseguradores endureciendo la suscripción, las empresas emergentes que ofrecen puntuación de riesgo de dispositivos IoT ganan tracción.

Líderes de la Industria de Lugar de Trabajo Inteligente

Siemens AG

Cisco Systems Inc.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: IBM inauguró su Centro de Innovación de Inteligencia Artificial Agéntica en Bengaluru para co-crear agentes de inteligencia artificial autónomos para la optimización del lugar de trabajo.

- Julio de 2025: Microsoft reportó 500 millones de USD en ahorros de productividad impulsados por inteligencia artificial junto con reducciones de personal.

- Junio de 2025: IBM lanzó una suite de gobernanza y seguridad para inteligencia artificial agéntica que combina watsonx.governance y Guardium AI Security.

- Mayo de 2025: Siemens introdujo agentes de inteligencia artificial industrial dentro de su ecosistema Industrial Copilot, citando una ganancia de productividad del 50%.

Alcance del Informe Global del Mercado de Lugar de Trabajo Inteligente

| Sistemas de Iluminación Inteligente |

| HVAC y Controles Ambientales |

| Controles de Seguridad y Acceso |

| Sistemas de Gestión de Energía |

| Sensores y Dispositivos de Borde |

| Hardware |

| Plataformas de Software |

| Servicios Gestionados y Profesionales |

| Grandes Empresas (≥1.000 puestos) |

| Oficinas Pequeñas y Medianas (<1.000 puestos) |

| Espacios Corporativos y de Trabajo Compartido |

| Instalaciones de Salud |

| Industrial y Logística |

| Comercio Minorista y Hostelería |

| Educación y Gobierno |

| En instalaciones propias |

| Nube y SaaS |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Sistemas de Iluminación Inteligente | ||

| HVAC y Controles Ambientales | |||

| Controles de Seguridad y Acceso | |||

| Sistemas de Gestión de Energía | |||

| Sensores y Dispositivos de Borde | |||

| Por Tipo de Solución | Hardware | ||

| Plataformas de Software | |||

| Servicios Gestionados y Profesionales | |||

| Por Tamaño de Edificio | Grandes Empresas (≥1.000 puestos) | ||

| Oficinas Pequeñas y Medianas (<1.000 puestos) | |||

| Por Industria de Usuario Final | Espacios Corporativos y de Trabajo Compartido | ||

| Instalaciones de Salud | |||

| Industrial y Logística | |||

| Comercio Minorista y Hostelería | |||

| Educación y Gobierno | |||

| Por Modelo de Implementación | En instalaciones propias | ||

| Nube y SaaS | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de lugar de trabajo inteligente y la tasa de crecimiento prevista?

El gasto alcanzó los 47.270 millones de USD en 2025 y se prevé que aumente a 87.230 millones de USD en 2030 a una CAGR del 13,03%.

¿Qué componente tecnológico se expande más rápidamente dentro de los lugares de trabajo inteligentes?

Los sensores y dispositivos de borde avanzan a una CAGR del 13,6% hasta 2030 a medida que las empresas buscan datos detallados para la optimización impulsada por inteligencia artificial.

¿Cómo influyen las políticas de trabajo híbrido en las decisiones de inversión?

Con el 92% de las organizaciones apoyando ahora los acuerdos híbridos, las empresas priorizan el análisis de ocupación y las plataformas flexibles de gestión de espacios para mejorar la utilización y reducir el desperdicio de energía.

¿Qué retorno de la inversión típico pueden esperar los ejecutivos de las mejoras en edificios inteligentes?

Las implementaciones comúnmente ofrecen ahorros de energía de hasta el 30% y ganancias de productividad superiores al 50% cuando los sistemas de iluminación, HVAC y reserva de espacios son orquestados por inteligencia artificial.

¿Qué región geográfica ofrece la mayor oportunidad de crecimiento a corto plazo?

Asia-Pacífico lidera con una CAGR proyectada del 13,4% hasta 2030, respaldada por la rápida adopción de inteligencia artificial, la urbanización y una considerable demanda de nuevas oficinas.

¿Cómo están dando forma los crecientes requisitos de ciberseguridad a los criterios de compra?

Los aseguradores excluyen cada vez más las pérdidas vinculadas a dispositivos IoT no gestionados, por lo que los compradores prefieren plataformas con segmentación de confianza cero, monitoreo continuo y API abiertas para evitar la dependencia de proveedores mientras cumplen con los requisitos de cobertura.

Última actualización de la página el: