Tamaño y Participación del Mercado de Comercio Minorista Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Minorista Inteligente por Mordor Intelligence

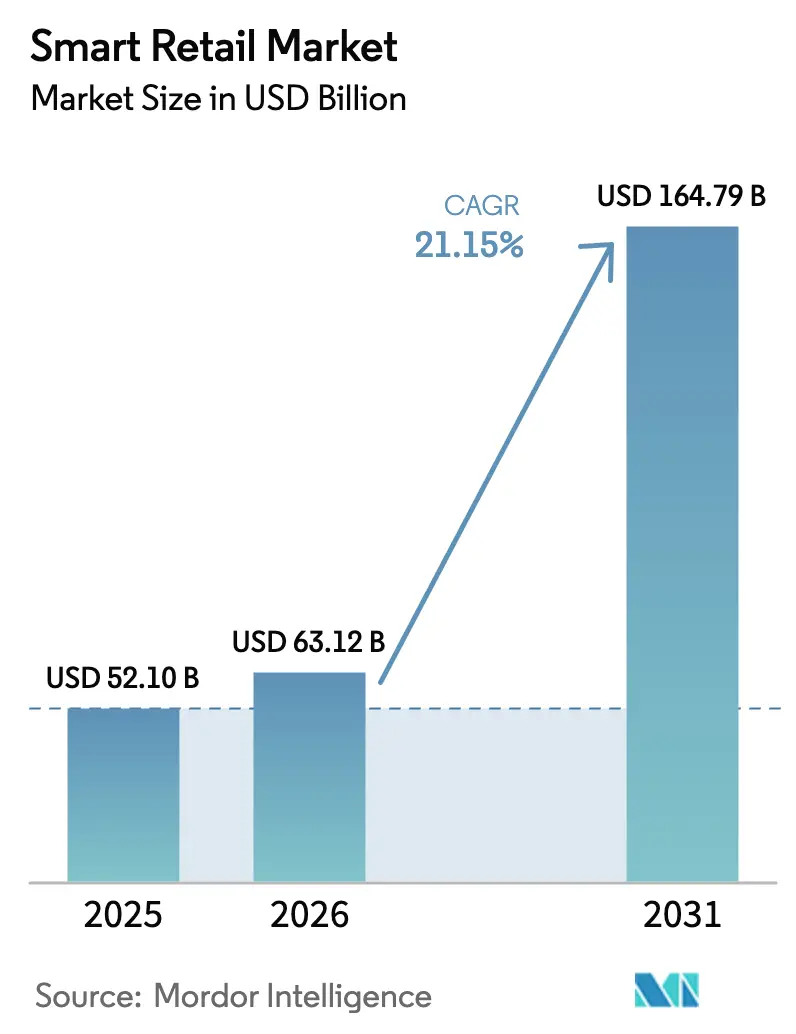

Se espera que el tamaño del mercado de comercio minorista inteligente crezca de USD 52,1 mil millones en 2025 a USD 63,12 mil millones en 2026 y se prevé que alcance USD 164,79 mil millones en 2031 a una CAGR del 21,15% durante 2026-2031. El crecimiento proviene de la urgencia de los minoristas por eliminar fricciones manuales, reducir los costos operativos y monetizar los datos en tienda a medida que el pago sin cajero, la IA en el borde y las pantallas de medios minoristas pasan de la fase piloto a los despliegues en red. Las cadenas norteamericanas mantuvieron el impulso al desplegar más de 750.000 robots en centros de distribución, mientras que los formatos de conveniencia y gabinetes sin personal de la región Asia-Pacífico aceleraron la adopción impulsados por compradores con preferencia móvil e incentivos estatales de digitalización. El hardware sigue representando la mayor porción de ingresos; sin embargo, los servicios crecen más rápidamente a medida que el IoT gestionado y los análisis por suscripción superan las ventas únicas de dispositivos. La presión competitiva se mantiene moderada porque los hiperescaladores pueden agrupar nube, IA y pagos, aunque las empresas especializadas prosperan al centrarse en puntos de dolor específicos, como el pago por visión artificial o las etiquetas electrónicas de estantería.

Conclusiones Clave del Informe

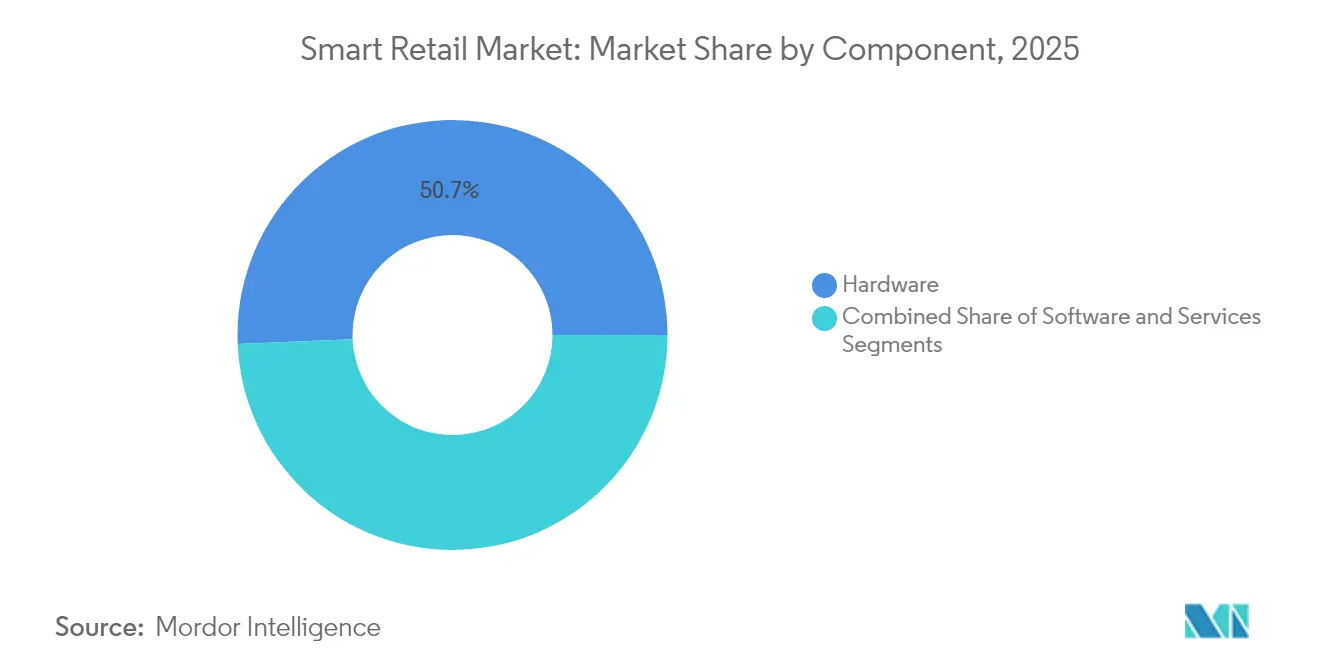

- Por componente, el hardware representó el 50,67% de la participación del mercado de comercio minorista inteligente en 2025, mientras que el segmento de servicios se expande rápidamente con una CAGR proyectada del 28,32% hasta 2031.

- Por aplicación, el monitoreo de afluencia de clientes lideró el mercado con un 22,14% en 2025; se prevé que el mantenimiento predictivo de equipos sea el de mayor crecimiento con una CAGR del 24,69% hasta 2031.

- Por tecnología, la IA y el aprendizaje automático contribuyeron con el 33,25% de los ingresos del mercado en 2025, mientras que la robótica y la automatización es el segmento de más rápido crecimiento con una CAGR del 29,85% hasta 2031.

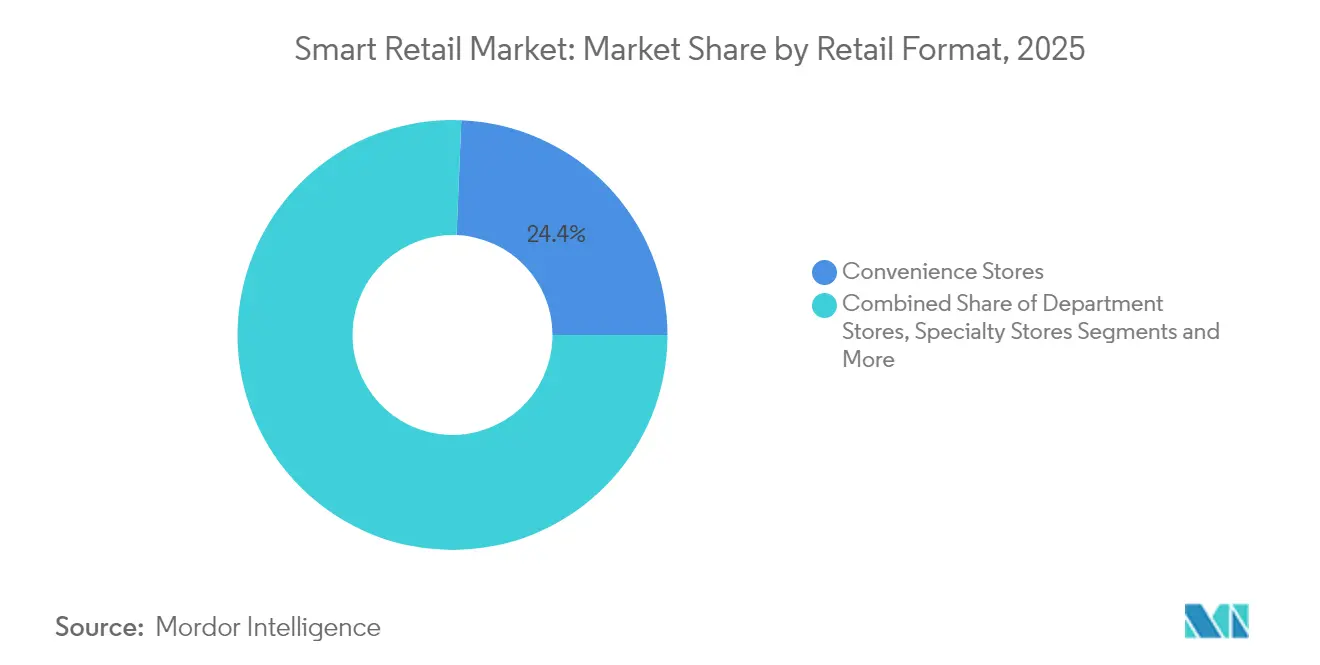

- Por formato minorista, las tiendas de conveniencia representaron el 24,35% del mercado en 2025, con centros de distribución de comercio electrónico con previsión de crecer a una CAGR del 23,22% para 2031.

- Por modo de implementación, las soluciones basadas en la nube dominaron el mercado con una participación del 37,62% en 2025 y se proyecta que crezcan a una CAGR del 26,91% para 2031.

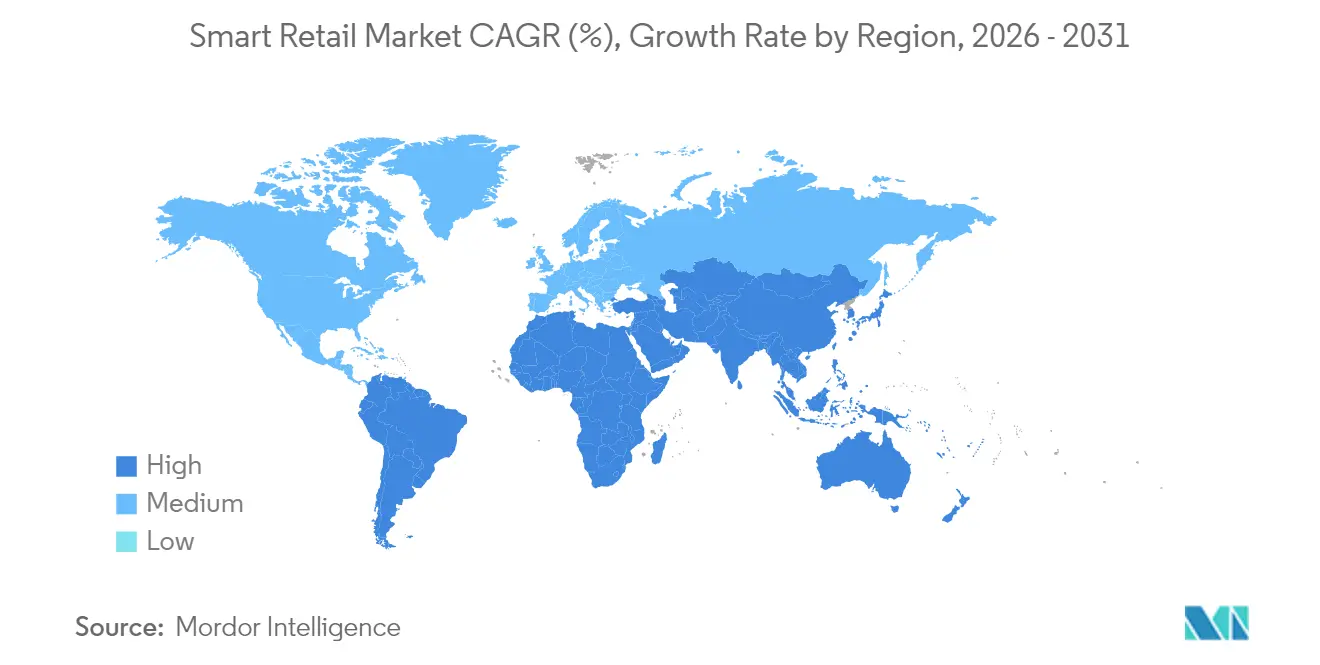

- Por geografía, América del Norte lideró con el 31,35% de la participación del mercado en 2025, mientras que Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 24,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Comercio Minorista Inteligente*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de las inversiones en cadenas minoristas y supermercados | +3.2% | Global (enfoque en América del Norte y APAC) | Mediano plazo (2 a 4 años) |

| Adopción creciente de IA/IoT y análisis avanzados | +4.1% | Global (mercados desarrollados a la vanguardia) | Corto plazo (≤ 2 años) |

| Auge en el despliegue de cajas sin cajero / sin fricción | +2.8% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2 a 4 años) |

| Redes de medios minoristas que desbloquean ingresos publicitarios en tienda | +2.3% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reducción de costos de computación en el borde que permite el monitoreo de estanterías en tiempo real | +3.5% | Global | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la digitalización de las pymes en mercados emergentes | +2.9% | APAC, Europa del Este, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Inversiones en Cadenas Minoristas y Supermercados

Las cadenas minoristas destinan mayores proporciones de su gasto de capital a infraestructura de tiendas inteligentes. La "Autopista de la Información" impulsada por API de Circle K permite al grupo probar nuevos módulos junto con sistemas heredados, y Sheetz ahora orquesta 60 dispositivos conectados por sitio gestionando 1,81 millones de transacciones diarias. El operador chino Meiyijia combina Huawei Cloud con HarmonyOS para que los gerentes de tienda accedan a alertas de planograma impulsadas por IA y paneles de control de mermas. El resultado son rotaciones de inventario más ajustadas, menores costos laborales y análisis granulares de compradores que alimentan los programas de fidelización.[1]Circle K a través de CSP Daily News, "Tecnología en la Tienda de Conveniencia," cspdailynews.com

Adopción Creciente de IA/IoT y Análisis Avanzados

Ocho de cada diez minoristas esperan integrar IoT para finales de 2024 tras demostrar mejoras de eficiencia del 23,4% y reducciones de mermas del 25,6%. Las cámaras de IA en el borde reducen el tiempo promedio de pago en un 30%, mientras que las asociaciones de Microsoft con Coles y Unilever ilustran cómo la inferencia en la nube mejora la disponibilidad en estantería y las promociones dirigidas. El gasto global en computación en el borde alcanzó USD 232 mil millones en 2024, y tres cuartas partes de los datos empresariales se originarán fuera de los centros de datos para 2025, transformando los flujos de trabajo de análisis a nivel de tienda.[2]Bank Info Security, "Año de Despegue de la Computación en el Borde," bankinfosecurity.com

Auge en el Despliegue de Cajas sin Cajero / sin Fricción

El pago autónomo pasó de ser una novedad a alcanzar escala comercial: los carriles habilitados con IA de Walmart reducen las pérdidas de inventario en un 15%, el sistema Scan and Go de Sam's Club aumenta el tamaño del carrito en un 27%, y los carritos inteligentes de Kroger incrementan el valor de las transacciones en un 12%. Sin embargo, la decisión de Amazon de retirar Just Walk Out en sus supermercados Fresh subraya la fricción específica de cada formato. Las unidades de conveniencia más pequeñas y las tiendas especializadas continúan registrando una adopción más rápida gracias a un menor número de referencias y una gestión más sencilla de los productos frescos.

Redes de Medios Minoristas que Desbloquean Ingresos Publicitarios en Tienda

Los minoristas transforman el espacio en planta en superficies publicitarias programáticas. CVS Media Exchange monetiza los extremos de góndola y las pantallas de autopago, mientras que la plataforma de Criteo rastrea ahora transacciones comerciales por valor de USD 1 billón, proyectando que el gasto en medios minoristas supere los USD 204 mil millones para 2027. Las pantallas digitales y las estanterías inteligentes sirven campañas dinámicas basadas en análisis de tiempo de permanencia, creando una fuente de ingresos paralela sin ampliar la superficie comercial.

Análisis del Impacto de las Restricciones del Mercado de Comercio Minorista Inteligente*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura heredada limitada en países en desarrollo | -2.1% | APAC, África, América Latina | Largo plazo (≥ 4 años) |

| Obstáculos de cumplimiento en seguridad de datos y privacidad | -1.8% | Enfoque en Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Desafíos de interoperabilidad en una pila de proveedores fragmentada | -1.4% | Global | Corto plazo (≤ 2 años) |

| Aumento de los costos energéticos para dispositivos IoT siempre activos | -1.2% | Global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Heredada Limitada en Países en Desarrollo

Las brechas de banda ancha, la energía inestable y los escasos ecosistemas de servicios mantienen elevados los costos de implementación. Solo el 57% de las pequeñas empresas en las economías de los Países Socios Orientales operan un sitio web frente al 84% de las grandes, lo que subraya la brecha de preparación. Los minoristas suelen depender de cajas registradoras y registros en papel, lo que aumenta la complejidad de la migración al pasar a RFID o IA en el borde.

Obstáculos de Cumplimiento en Seguridad de Datos y Privacidad

A partir del 12 de septiembre de 2025, la Ley de Datos de la UE permite a los consumidores recuperar los datos generados por sus dispositivos, lo que obliga a los minoristas a diseñar paneles de consentimiento, cifrado y registros de auditoría. El RGPD, la CCPA y los mandatos específicos del sector amplían la carga de cumplimiento, especialmente para las pymes que carecen de equipos jurídicos dedicados. Las cadenas multinacionales responden aislando los datos de la UE en zonas de nube regionales y duplicando sus presupuestos de ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Comercio Minorista Inteligente

Por Componente:

Dominio del Hardware frente a la Aceleración de los ServiciosEl hardware contribuyó con el 50,67% de los ingresos del mercado de comercio minorista inteligente en 2025, ya que los sensores IoT, las pantallas inteligentes y las puertas de enlace en el borde impulsan la inversión de primera ola. Sin embargo, el segmento de servicios ofrece una CAGR del 28,32% porque los minoristas se inclinan hacia suscripciones de IoT gestionado, plataformas de análisis y soporte 24/7 que reducen la carga interna de TI. La infraestructura de 750.000 robots de Amazon demuestra la escala del hardware, aunque su pila minorista de AWS confirma el desplazamiento de los márgenes hacia los servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Monitoreo de Afluencia de Clientes Lidera mientras el Mantenimiento Predictivo Crece con FuerzaEl monitoreo de afluencia de clientes lideró con una participación del 22,14% en 2025, proporcionando a los comerciantes información en tiempo real sobre zonas de permanencia y dotación de personal. El mantenimiento predictivo es el de mayor crecimiento con una CAGR del 24,69%, ya que los centros de distribución con gran presencia de robótica dependen de algoritmos alimentados por sensores que detectan la fatiga de los componentes antes de que se produzcan averías.

Por Tecnología:

El Liderazgo de la IA Desafiado por el Impulso de la RobóticaLa IA y el aprendizaje automático se mantuvieron como ancla con una participación del 33,25%, sustentando la previsión de demanda y las ofertas personalizadas. La robótica crece a una CAGR del 29,85% impulsada por la escasez de mano de obra y los objetivos de velocidad de distribución; los cobots dominan los movimientos de palés mientras que los brazos articulados gestionan las selecciones de una sola referencia.

Por Formato Minorista:

Las Tiendas de Conveniencia Destacan mientras los Centros de Comercio Electrónico se AceleranLas tiendas de conveniencia representaron el 24,35% de los ingresos en 2025, aprovechando sus diseños compactos que simplifican las redes de sensores y ofrecen un retorno de inversión claro. Las tiendas chinas que añaden monitoreo remoto con IA incrementan sus ingresos en 400 yuanes por día. Los centros de distribución superan a todos los demás con una CAGR del 23,22%, en línea con el crecimiento de los paquetes de comercio electrónico y los plazos de entrega más ajustados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

El Dominio de la Nube se AceleraLas configuraciones en la nube captaron el 37,62% de los ingresos y crecen de forma compuesta al 26,91% gracias a la economía de pago por uso y las actualizaciones instantáneas de modelos. Las arquitecturas híbridas le siguen a medida que las cadenas ubican las cargas de trabajo sensibles a la privacidad en instalaciones locales mientras trasladan los análisis de picos a la nube.

Análisis Geográfico

Mercado de Comercio Minorista Inteligente en América del Norte

América del Norte retuvo el 31,35% de los ingresos del mercado de tecnología de comercio minorista inteligente en 2025, gracias a presupuestos de automatización multimillonarios y una alta tolerancia del consumidor hacia las compras asistidas por tecnología. Amazon por sí sola invirtió 87,01 mil millones de USD en I+D y actualmente opera nueve familias robóticas en el área de cumplimiento de pedidos, reduciendo los costos unitarios en un 25% durante las temporadas pico. Walmart, Kroger y Target impulsan cada uno proyectos piloto de pago automatizado con inteligencia artificial que reducen las mermas y elevan los índices de satisfacción, impulsados por ecosistemas de capital de riesgo que financian especialistas en visión por computadora.

Mercado de Comercio Minorista Inteligente en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 24,78%, liderada por el sector de gabinetes no tripulados de China, que se encamina a una facturación de 2 billones de yuanes para 2025 y un alcance de 250 millones de consumidores. Huawei Cloud e integradores locales como Cloudpick exportan kits de tiendas con inteligencia artificial llave en mano al extranjero, mientras que las subvenciones de la Sociedad 5.0 y el Plan Maestro Digital de la ASEAN amplían el financiamiento para la modernización tecnológica de las pymes.

Mercado de Comercio Minorista Inteligente en EMEA y América Latina

Europa equilibra la oportunidad con el costo de cumplimiento normativo. La Ley de Datos de la UE y la volatilidad de los precios de la energía impulsan la demanda de procesamiento en el borde que limita el tráfico de datos salientes y optimiza las cargas de refrigeración. Los programas de Europa del Este cofinancian proyectos piloto de IoT para el microcomercio minorista, aunque las deficiencias en infraestructura física aún frenan los despliegues en comparación con sus pares de Europa Occidental. América Latina y Oriente Medio y África son testigos de un creciente número de pruebas de concepto impulsadas por el despliegue de redes 5G de telecomunicaciones, pero el gasto de capital sostenido dependerá de la estabilidad de la red eléctrica y de códigos de privacidad armonizados.

Panorama Competitivo

La concentración del mercado es moderada, ya que los hiperescaladores de nube, los grandes proveedores de puntos de venta y los nuevos actores de nicho coexisten. Amazon se extiende desde los módulos SaaS de AWS hasta la robótica propia, creando propuestas de extremo a extremo, mientras que Microsoft apoya a Coles y Unilever con IA de Azure y canalizaciones de datos sintéticos que personalizan las promociones. Vertex AI de Google y Cloud Retail Search atraen a las marcas omnicanal que buscan ganancias incrementales en conversión.

Los especialistas consolidan nichos de espacio en blanco: Grabango patenta mapas ambientales de alta fidelidad para cámaras montadas en el techo, SES-imagotag impulsa las etiquetas electrónicas de estantería sin batería, y Sensei se dirige a los supermercados de formato mediano con cestas virtuales conformes con el RGPD. Las asociaciones florecen a medida que los adquirentes de pagos agrupan IoT en el punto de venta, mientras que las telecomunicaciones agrupan la computación en el borde para abordar los puntos de dolor de interoperabilidad. Las solicitudes de patentes se concentran en RFID, celdas de carga de estanterías inteligentes e inferencia de visión en tiempo real, lo que indica una innovación sostenida y posibles litigios de propiedad intelectual a medida que la adopción escala.

Líderes de la Industria del Comercio Minorista Inteligente

Google LLC

Intel Corporation

IBM Corporation

Cisco Systems, Inc.

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Comercio Minorista Inteligente Incluidas en este Informe

- Amazon.com, Inc.

- Google LLC

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- NVIDIA Corporation

- Honeywell International Inc.

- Samsung Electronics Co., Ltd.

- PAX Global Technology Limited

- Verifone Systems

- NCR Corporation

- Fiserv, Inc.

- NXP Semiconductors

- Ingenico Group (Worldline)

- LG Display Co., Ltd.

- Caper Inc.

- Focal Systems, Inc.

- SES-imagotag

- Trax Ltd.

- SoftBank Robotics

- Zebra Technologies

- Shopify Inc.

- Oracle Corporation

- Toshiba Global Commerce Solutions

- Diebold Nixdorf

- Star Micronics

- Kroger Edge Solutions (The Kroger Co.)

Leer el Análisis de las Empresas del Mercado de Comercio Minorista Inteligente

Desarrollos Recientes de la Industria en el Mercado de Comercio Minorista Inteligente

- Mayo de 2025: Amazon inauguró su cuarto centro de distribución robótico en Virginia, un sitio de 3,1 millones de pies cuadrados que reduce el tiempo del ciclo de pedidos en un 25% y disminuye el costo unitario de servicio en temporada pico en un 25%.

- Abril de 2025: La Cumbre de Socios 2025 de Axis Communications presentó análisis de video habilitados por IoT adaptados para el comercio minorista, reforzando su estrategia de comercialización en América Latina.

- Abril de 2025: Flagship, Vypr y Markmi recaudaron un total combinado de USD 9 millones para escalar soluciones SaaS de merchandising visual, plataformas de información sobre compradores y soluciones de descuento con IA.

- Marzo de 2025: Amazon Robotics desplegó ocho familias de robots en Shreveport, registrando un aumento de productividad del 25% mediante la orquestación de tareas dirigida por IA.

Mercado de Comercio Minorista Inteligente Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio rastrea los ingresos globales generados cuando los minoristas con presencia física despliegan hardware, software o servicios gestionados que integran sensores IoT, análisis de IA y aprendizaje automático, cámaras de visión artificial, RFID o plataformas de borde a nube para tareas como detección de inventario, pago sin cajero, precios dinámicos y medios en tienda; todas las cifras se expresan en USD del año en curso.

Exclusión del alcance: Las plataformas de comercio electrónico puro y las herramientas ERP de back-office que no están vinculadas a procesos en tienda quedan fuera del universo del comercio minorista inteligente.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- Gestión de Inventario

- Protección de Marca

- Monitoreo de Afluencia de Clientes

- Fidelización de Clientes y Pagos

- Mantenimiento Predictivo de Equipos

- Estanterías Inteligentes / Cumplimiento de Planograma

- Compras Asistidas por Realidad Aumentada

- Otros

- Por Tecnología

- Internet de las Cosas (IoT)

- Inteligencia Artificial y Aprendizaje Automático

- Robótica y Automatización

- Realidad Aumentada / Realidad Virtual

- Computación en la Nube y en el Borde

- Macrodatos y Análisis

- Por Formato Minorista

- Hipermercados y Supermercados

- Tiendas de Conveniencia

- Grandes Almacenes

- Tiendas Especializadas

- Centros de Distribución de Comercio Electrónico

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a responsables de operaciones de tienda, integradores de sistemas y gerentes de productos de tecnología minorista en América del Norte, Europa, Asia-Pacífico y el Golfo. Las conversaciones validaron la economía unitaria de las estanterías inteligentes, aclararon los plazos de implementación realistas y sometieron a prueba de estrés los supuestos del modelo sobre las tasas de incorporación de servicios y los contratos de soporte.

Investigación Documental

Comenzamos con revisiones estructuradas de repositorios de primer nivel de acceso libre, como los códigos comerciales de UN Comtrade para módulos RFID, las estadísticas de la Unión Internacional de Telecomunicaciones sobre densidad de dispositivos conectados, los paneles de control de facturación minorista de Eurostat, los datos del Comercio Minorista Mensual del Censo de los Estados Unidos y los documentos técnicos de organismos como GS1, la Federación Nacional de Minoristas y los informes de impuestos digitales de la OCDE. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los análisis de patentes obtenidos a través de Questel enriquecen el cronograma de adopción tecnológica.

Las bases de datos de suscripción, incluidas Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para los datos financieros de los proveedores, nos ayudan a mapear las huellas competitivas y filtrar las afirmaciones periodísticas anecdóticas. Esta lista es ilustrativa, no exhaustiva; muchos otros conjuntos de datos abiertos sustentan el análisis documental.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con las ventas minoristas modernas regionales, las alinea con las superficies direccionables del comercio minorista inteligente utilizando ratios de penetración para carriles de punto de venta conectados, pasillos equipados con etiquetas electrónicas de estantería y despliegues de cámaras de IA, y luego se contrasta con estimaciones de abajo hacia arriba muestreadas (acumulaciones de proveedores y precio de venta promedio por segmentos de base instalada).

Las variables clave incluyen: 1) gasto promedio en dispositivos inteligentes por metro cuadrado de superficie de tienda, 2) proporción de tiendas que adoptan el pago por visión artificial, 3) curvas de precios de ancho de banda en el borde de la nube, 4) inflación regional de los costos laborales que influye en el retorno de inversión de la automatización, y 5) cambios regulatorios como los costos de cumplimiento de la Ley de Datos de la UE.

La regresión multivariante con superposiciones de escenarios modela la trayectoria 2025-2030. Cuando surgen brechas de abajo hacia arriba, se interpolan ratios intermedios a partir de las referencias de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías frente a registros de importación, menciones en resultados trimestrales y rondas de financiamiento. Una revisión por parte de un analista senior precede a la aprobación final. Los informes se actualizan anualmente, con revisiones intermedias cuando se producen eventos materiales, grandes fusiones y adquisiciones o cambios de mandato.

Por Qué la Base de Referencia del Comercio Minorista Inteligente de Mordor Genera Confianza en los Tomadores de Decisiones

Las cifras publicadas suelen divergir porque las empresas se anclan en diferentes combinaciones de soluciones, aplican tipos de cambio estáticos o actualizan los conjuntos de datos de forma esporádica.

Al delimitar nuestro alcance a las tecnologías vinculadas a la tienda, aplicar tipos de cambio en tiempo real y revisar las variables clave anualmente, reducimos tanto la sobreestimación como la subestimación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 52,10 mil millones (2025) | ||

| USD 54,27 mil millones (2025) | Consultora Global A | Rastrea únicamente hardware más software selecto, con validación limitada de expertos |

| USD 62,50 mil millones (2025) | Editorial del Sector B | Combina el gasto en comercio digital omnicanal y fija el tipo de cambio en los promedios del año anterior |

En resumen, nuestra disciplinada selección de variables, la frecuencia de actualización y la validación en dos capas ofrecen a los clientes una base de referencia equilibrada y transparente que puede rastrearse hasta puntos de datos observables y replicarse con pasos sencillos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de comercio minorista inteligente?

El mercado de tecnología de comercio minorista inteligente está valorado en USD 63,12 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para el mercado de tecnología de comercio minorista inteligente hasta 2031?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 21,15% de 2026 a 2031.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR prevista del 24,78%, impulsada por el despliegue de gabinetes sin personal, compradores con preferencia móvil e incentivos gubernamentales de digitalización.

¿Qué segmento tecnológico está destinado a crecer más rápidamente?

Se espera que la robótica y la automatización registren el mayor crecimiento, avanzando a una CAGR del 29,85% a medida que los minoristas automatizan las tareas de distribución y reposición de estanterías.

¿Por qué el segmento de servicios crece más rápido que el hardware?

Los minoristas favorecen cada vez más las soluciones de IoT gestionado y análisis en la nube basadas en suscripción, lo que impulsa el segmento de servicios a una CAGR del 28,32% mientras el gasto en hardware se modera.

¿Cuáles son las principales barreras para una adopción más amplia de las tecnologías de comercio minorista inteligente?

Las brechas en infraestructura heredada en los mercados en desarrollo y el aumento de los costos de cumplimiento en materia de privacidad de datos, especialmente bajo la Ley de Datos de la UE, siguen siendo las principales restricciones.

Última actualización de la página el: