Tamaño y Participación del Mercado de Cocinas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de cocinas inteligentes crezca de USD 21,8 mil millones en 2025 a USD 24,22 mil millones en 2026, y se prevé que alcance USD 40,98 mil millones en 2031 a una CAGR del 11,09% durante el período 2026-2031. La rápida adopción de plataformas de cocción conectadas, la expansión de los programas de reembolso de servicios públicos para la respuesta de electrodomésticos a la red eléctrica y la aceleración de los estándares de interoperabilidad posicionan a los electrodomésticos conectados como nodos centrales de los ecosistemas de energía del hogar. La madura infraestructura de hogar inteligente de América del Norte y las normas de California sobre electrodomésticos de demanda flexible refuerzan la adopción temprana, mientras que la clase media urbana de Asia-Pacífico y su base de fabricación orientada a la exportación sustentan la expansión regional más rápida. La intensidad competitiva aumenta a medida que los participantes con enfoque tecnológico aplican estrategias de precios agresivos y de venta directa al consumidor que comprimen el ciclo de reemplazo. En paralelo, las plataformas de recetas impulsadas por inteligencia artificial y los servicios de mantenimiento predictivo están ampliando los flujos de ingresos más allá del hardware, redefiniendo la forma en que los fabricantes monetizan el compromiso posventa.

Conclusiones Clave del Informe

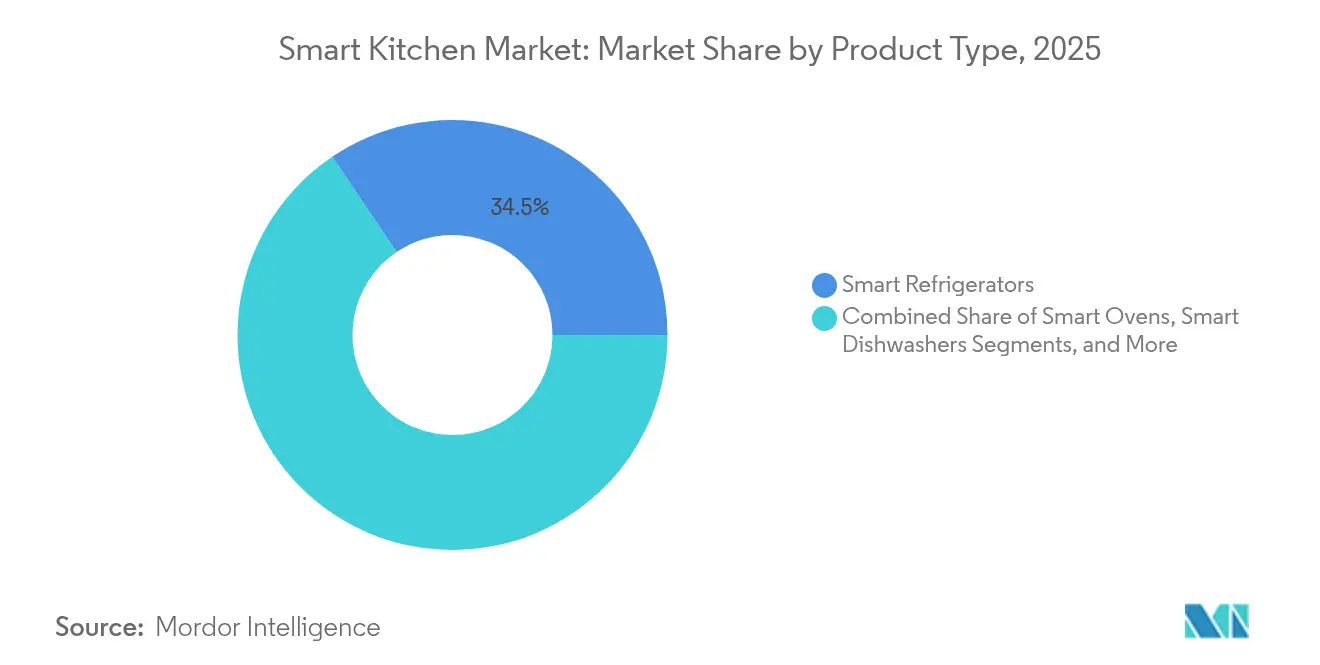

- Por tipo de producto, los refrigeradores inteligentes representaron el 34,45% de la participación en ingresos en 2025, mientras que se proyecta que las cocinas y rangos inteligentes se expandan a una CAGR del 19,35% hasta 2031.

- Por tecnología de conectividad, Wi-Fi lideró con el 43,65% de la participación del mercado de cocinas inteligentes en 2025; se prevé que los protocolos Thread/Matter crezcan a una CAGR del 18,05% hasta 2031.

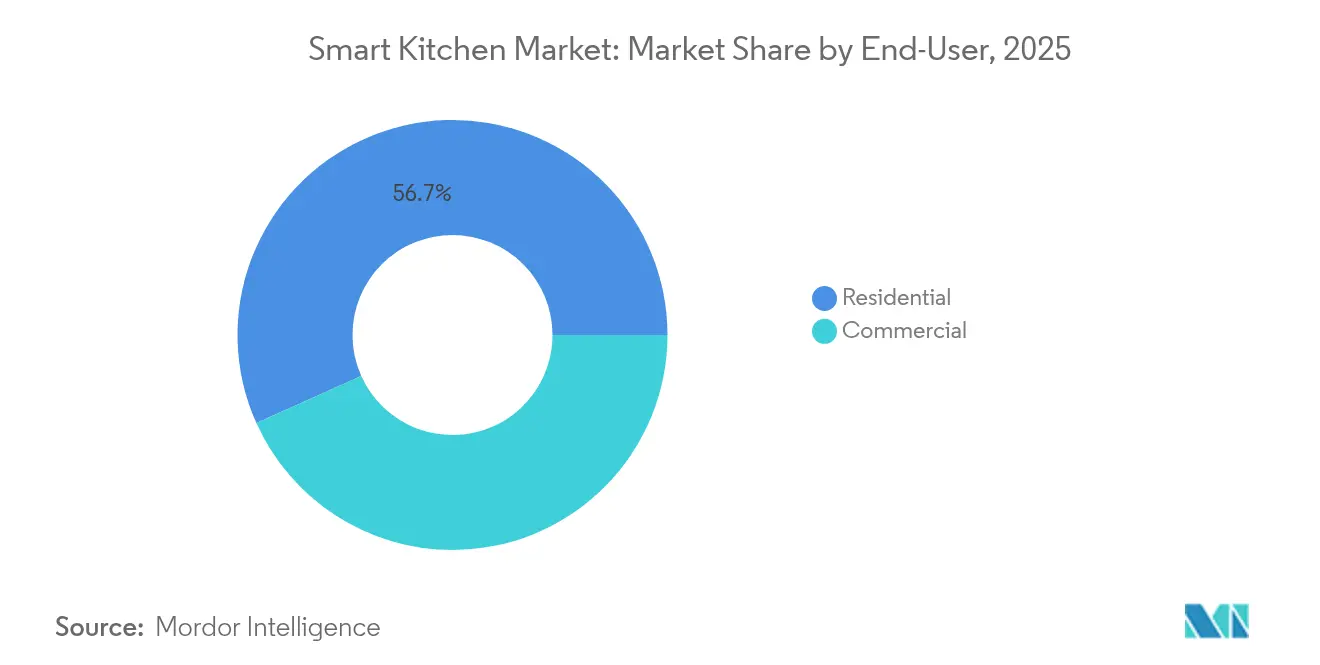

- Por usuario final, el segmento residencial representó el 56,72% del tamaño del mercado de cocinas inteligentes en 2025, mientras que las aplicaciones de hospitalidad registran una CAGR del 14,24% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea capturó el 55,35% de la participación en ingresos en 2025 y las ventas en línea avanzan a una CAGR del 17,25% hasta 2031.

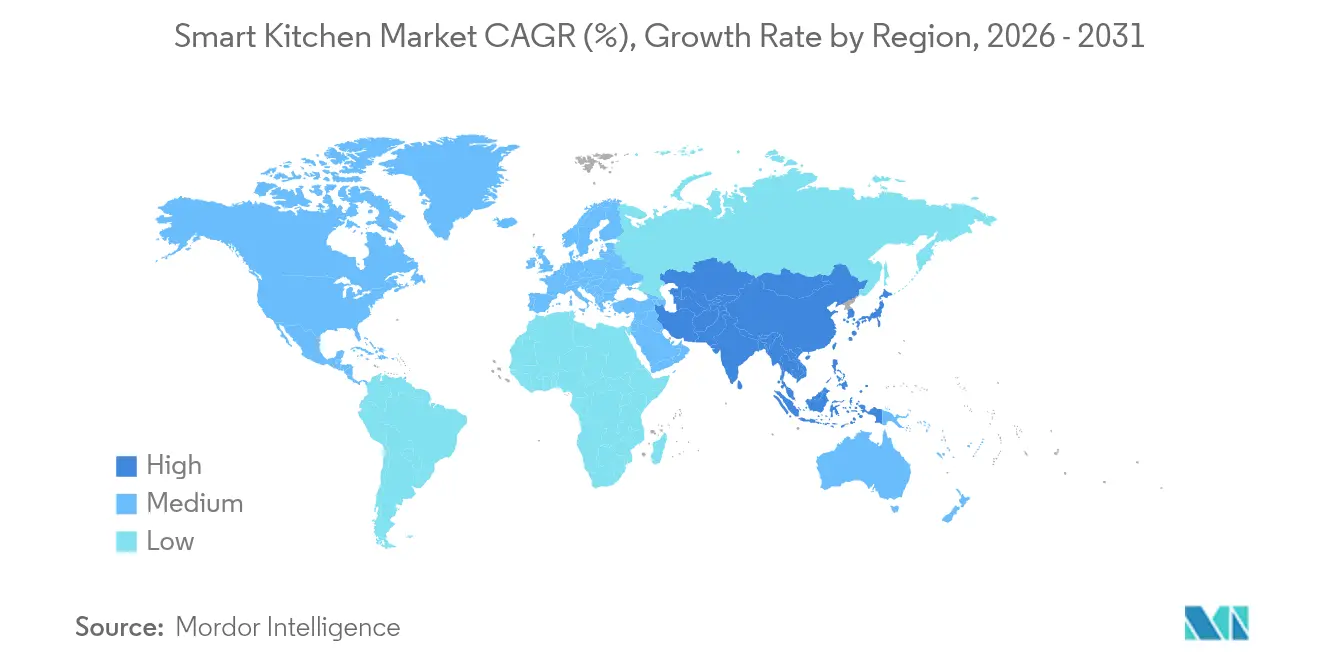

- Por región, América del Norte retuvo el 36,55% de los ingresos globales en 2025; Asia-Pacífico está preparada para una CAGR del 13,28% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cocinas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de electrodomésticos energéticamente eficientes | +2.8% | Global, con inicio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de hogares urbanos unipersonales | +1.9% | Núcleo en Asia-Pacífico, con expansión mundial | Largo plazo (≥ 4 años) |

| Rápida adopción del ecosistema de hogar inteligente | +3.2% | América del Norte y la UE, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de recetas dinámicas impulsadas por inteligencia artificial | +1.4% | Global, con énfasis en el segmento premium | Mediano plazo (2-4 años) |

| Reembolsos de servicios públicos para respuesta de electrodomésticos a la red eléctrica | +2.1% | América del Norte, Australia y mercados seleccionados de la UE | Corto plazo (≤ 2 años) |

| Renovaciones en hospitalidad para tecnología de ahorro de mano de obra | +1.6% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de electrodomésticos energéticamente eficientes

Las normas energéticas más estrictas están redefiniendo las hojas de ruta de productos y los modelos de servicio. El estándar de 2028 del Departamento de Energía de los Estados Unidos para productos de cocción limita el consumo anual de energía y prohíbe las fuentes de alimentación lineales, generando ahorros equivalentes al consumo anual de 1,4 millones de hogares.[1]Departamento de Energía de los Estados Unidos, "Productos de Cocción Convencionales para el Consumidor," energy.gov La legislación de la UE obliga ahora a los fabricantes a mantener piezas de repuesto para refrigeradores durante 7 años y para lavavajillas durante 10 años, fomentando diseños modulares e ingresos por posventa.[2]Centro Europeo del Consumidor, "Piezas de Repuesto y Reparaciones: ¿Un Derecho en Europa?", europe-consommateurs.eu La modernización de los Estándares Mínimos de Gases de Efecto Invernadero y Energía de Australia prevé ahorros para los consumidores de AUD 3,4 mil millones gracias a los electrodomésticos eléctricos eficientes. Estas políticas impulsan a los proveedores a incorporar software de control de carga adaptativo que alinea los ciclos de los electrodomésticos con las señales de la red eléctrica, otorgando a los pioneros una ventaja de eficiencia medible.

Rápida adopción del ecosistema de hogar inteligente

La interoperabilidad está pasando de ser deseable a ser obligatoria. Thread Group superó los 200 miembros y las 670 certificaciones de productos a principios de 2025. Matter 1.4 añade control multiadministrador y esquemas de datos de energía que permiten a las cocinas, hornos y calentadores de agua compartir perfiles de carga con aplicaciones de gestión energética. La Home Connectivity Alliance, liderada por Samsung, LG, Haier y Electrolux, lanzó una Interfaz de Gestión de Energía para integrar los electrodomésticos inteligentes en los programas de demanda de los servicios públicos. Los proveedores que carecen de alianzas de plataforma enfrentan mayores gastos de I+D y una entrada más lenta al mercado, inclinando el equilibrio competitivo hacia las empresas que adoptan estándares abiertos.

Plataformas de recetas dinámicas impulsadas por inteligencia artificial

Los electrodomésticos están evolucionando hacia asistentes culinarios que anticipan la intención del usuario. La gama SIGNATURE de segunda generación de LG utiliza Gourmet AI para ajustar la cocción según el peso y el tipo de alimento. El refrigerador Bespoke Family Hub de Samsung rastrea el inventario con cámaras de inteligencia artificial y sugiere planes de comidas que reducen el desperdicio. En cocinas comerciales, Alpha Cloud de Aniai inspecciona las hamburguesas en tiempo real, subrayando el papel de la inteligencia artificial en el aseguramiento de la calidad. Al converger datos de inventario, objetivos dietéticos y tarifas de servicios públicos, las plataformas de próxima generación prometen una preparación de comidas hiperpersonalizada.

Reembolsos de servicios públicos para respuesta de electrodomésticos a la red eléctrica

Los electrodomésticos interactivos con la red eléctrica generan valor bidireccional al reducir facturas y obtener incentivos de respuesta a la demanda. El Proyecto de Ley 49 del Senado de California exige gestión de carga lista para la red y ciberseguridad para los dispositivos calificados. Los modelos del PNNL sugieren que incorporar la respuesta a la demanda en los códigos de construcción residencial podría ahorrar entre USD 100 y 200 mil millones en costos del sistema eléctrico de los Estados Unidos durante 20 años y reducir las emisiones de CO₂ un 6% anual para 2030.[3]Laboratorio Nacional del Noroeste del Pacífico, "Respuesta a la Demanda en el Código de Energía Residencial," energycodes.gov Berkeley Lab señala que los edificios ya consumen el 75% de la electricidad de los Estados Unidos, por lo que la flexibilidad de los electrodomésticos es fundamental para la integración de energías renovables. Los fabricantes capaces de certificar productos seguros y con capacidad de respuesta a la red obtienen acceso a lucrativas reservas de incentivos de los servicios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio de compra inicial elevado | −2.3% | A nivel mundial, pero especialmente en mercados sensibles al precio | Corto plazo (próximos 2 años) |

| Riesgos de privacidad de datos y ciberseguridad | −1.8% | Europa, América del Norte y otras economías maduras | Mediano plazo (2-4 años) |

| Fragmentación de estándares de conectividad | −1.5% | Global, con mayor impacto en hogares con múltiples marcas | Mediano plazo (2-4 años) |

| Suministro limitado de iones de litio para unidades de baterías inteligentes | −1.2% | Global, con efectos más pronunciados en electrodomésticos con alta dependencia de baterías | Largo plazo (4 años en adelante) |

| Fuente: Mordor Intelligence | |||

Precio de compra inicial elevado

La inflación de componentes y los aranceles elevan los precios al por menor. Los ingresos del sector de semiconductores aumentaron un 21% en 2024 y están en camino de alcanzar USD 1 billón para 2029, repercutiendo en los costos de materiales de los electrodomésticos. Los aranceles de los Estados Unidos redujeron las importaciones de lavadoras un 49% y elevaron los precios más de un 10%, con nuevas rondas proyectadas para incrementar los precios hasta un 31%. El mercado de pequeños electrodomésticos de China cayó un 9,6% en 2023 y un 0,8% en 2024, ilustrando la elasticidad de la demanda en segmentos sensibles al costo. Las marcas contrarrestan el impacto del precio mediante la oferta de financiamiento y opciones de suscripción, pero la penetración en el mercado masivo sigue dependiendo de referencias más económicas.

Riesgos de privacidad de datos y ciberseguridad

La proliferación de puntos de conexión Wi-Fi, Thread y Matter expone a los electrodomésticos a más vectores de ataque. Matter mitiga algunos riesgos mediante control local y cifrado de extremo a extremo, aunque la coordinación de parches entre múltiples proveedores sigue siendo compleja. Los estatutos de protección de datos de la UE y las leyes de privacidad de California amplifican las cargas de cumplimiento normativo. La Revisión Cuadrienal de la Cadena de Suministro de los Estados Unidos identifica los dispositivos conectados como riesgos de infraestructura crítica, lo que genera llamados a la certificación de seguridad por diseño.[4]Departamento de Comercio de los Estados Unidos, "Revisión Cuadrienal de la Cadena de Suministro 2021-2024," trade.gov Las empresas deben invertir en firmware reforzado, parches inalámbricos y políticas de datos transparentes para mantener la confianza del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigeradores Lideran la Integración de Innovación

Los refrigeradores inteligentes mantuvieron una participación en ingresos del 34,45% en 2025 y anclan el mercado de cocinas inteligentes como centros de información del hogar. El modelo French Door T-OLED de LG combina cámaras de inteligencia artificial con seguimiento de inventario, posicionando el electrodoméstico como una puerta de acceso a servicios. Sin embargo, se prevé que las cocinas y rangos inteligentes registren una CAGR del 19,35% hasta 2031, impulsados por las renovaciones en el sector de hospitalidad que buscan ahorro de mano de obra y cocción de precisión. La Asociación Nacional de Restaurantes reconoció los hornos combinados impulsados por inteligencia artificial que reducen el tiempo de capacitación y el consumo de energía, ilustrando la transferencia de innovación del sector comercial al residencial.

Los lavavajillas inteligentes se benefician de estrictos mandatos de eficiencia hídrica, mientras que las cafeteras y campanas extractoras representan nichos emergentes para proveedores especializados. La convergencia de plataformas de recetas y superficies de cocción amplía el mercado de cocinas inteligentes direccionable, impulsando la integración de hardware y software. El diseño orientado al servicio y la disponibilidad obligatoria de piezas de repuesto extienden los ciclos de vida, pero abren ingresos recurrentes en mantenimiento. Mientras tanto, los segmentos premium sostienen arroceras de USD 667 en Japón, incluso cuando los dispositivos de gama media enfrentan presión de precios. Por lo tanto, las carteras equilibradas que abarcan desde referencias de entrada hasta las de gama alta son fundamentales para el volumen y el margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Thread/Matter Desafía el Dominio del Wi-Fi

Wi-Fi capturó el 43,65% de los ingresos de 2025, aprovechando la ubicuidad de los enrutadores y la familiaridad con las aplicaciones. Sin embargo, se proyecta que las soluciones Thread/Matter se expandan a una CAGR del 18,05%, desafiando el dominio del Wi-Fi al ofrecer malla de bajo consumo y puesta en marcha estandarizada. Más de 200 miembros del Thread Group han obtenido 670 certificaciones, lo que subraya el impulso del ecosistema.

El esquema de gestión de energía de Matter 1.4 permite a los electrodomésticos transmitir datos de carga en tiempo real, cumpliendo con los criterios de integración de respuesta a la demanda de los servicios públicos. Para los fabricantes, adoptar Matter acorta los ciclos de integración con las principales plataformas de hogar, reduciendo los costos de aplicaciones personalizadas. Bluetooth, NFC y ZigBee/Z-Wave permanecen en roles heredados o de emparejamiento por proximidad, mientras que las pilas propietarias corren el riesgo de quedar obsoletas a medida que las expectativas de interoperabilidad se consolidan.

Por Usuario Final: La Hospitalidad Impulsa la Aceleración Comercial

Los compradores residenciales generaron el 56,72% de los ingresos de 2025, pero las cocinas de hospitalidad están en una trayectoria de CAGR del 14,24%, redefiniendo la demanda comercial. Los hoteles y las cadenas de restaurantes de servicio rápido adoptan robots de cocina con inteligencia artificial que amplían los horarios de servicio y estandarizan la calidad, alineándose con la oportunidad de USD 8 mil millones de la inteligencia artificial en hospitalidad para 2033.

Los restaurantes implementan hornos vinculados al inventario y lavavajillas con conciencia energética para mejorar los márgenes ante la escasez de mano de obra y el aumento de los costos de servicios públicos. Fuera del sector de servicios de alimentos, instituciones como hospitales y universidades están pilotando estaciones de preparación de comidas conectadas para el seguimiento nutricional y la reducción de desperdicios. Los proveedores que adaptan características de durabilidad, cumplimiento de higiene y diagnóstico remoto capturan precios de venta promedio premium y contratos de servicio más prolongados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Venta Directa al Consumidor Redefine el Comercio Minorista

Los canales fuera de línea mantuvieron una participación en ingresos del 55,35% en 2025, y las ventas en línea crecen un 17,25% anualmente a medida que las marcas prescinden de intermediarios. El programa de suscripción de LG generó USD 850 millones en 2023, señalando el apetito por hardware integrado con servicios. El comercio electrónico de primera parte genera datos de uso más ricos que informan las actualizaciones iterativas de software y las estrategias de venta cruzada.

Los puntos de venta físicos siguen atrayendo a compradores que buscan demostraciones en vivo y soporte de instalación; el modelo omnicanal de Best Buy ilustra este enfoque híbrido en q4cdn.com. Las ventas a constructores y contratistas aseguran colocaciones masivas en nuevas viviendas, subrayando la importancia de las relaciones B2B incluso cuando los recorridos del consumidor se digitalizan.

Análisis Geográfico

América del Norte generó el 36,55% de los ingresos globales en 2025 gracias a los estándares de respuesta a la red eléctrica de California y los programas de reembolso establecidos, mientras que las normas federales para electrodomésticos de cocción que entran en vigor en 2028 ofrecen certeza regulatoria. Canadá sigue el camino de los Estados Unidos con códigos de eficiencia energética a nivel nacional y proyectos piloto de redes inteligentes. Las propuestas arancelarias podrían elevar los precios de los electrodomésticos en los Estados Unidos hasta un 31%, lo que podría moderar el crecimiento en volumen.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,28% hasta 2031, impulsada por la urbanización y la fabricación orientada a la exportación. Xiaomi duplicó los envíos de electrodomésticos año tras año en el primer trimestre de 2025, intensificando la rivalidad con Midea y Haier. Los ingresos de Haier Smart Home de CNY 79,12 mil millones en marzo de 2025 demuestran la diversificación en el extranjero, con el 60% de las ventas ahora en el exterior. El estancado mercado doméstico de Japón empuja a las marcas locales hacia referencias premium y expansión regional, mientras que la ventaja en semiconductores de Corea del Sur fortalece el suministro de componentes internos. Los mercados de India y los ASEAN-5 ganan impulso gracias al aumento de los ingresos disponibles y los programas de electrificación.

Europa se beneficia de los mandatos de derecho a la reparación que exigen disponibilidad de piezas por hasta 10 años, fomentando el diseño sostenible y los servicios posventa. Los ingresos del sector de electrodomésticos de Polonia alcanzaron 51 mil millones de PLN en 2023, y la penetración de electrodomésticos inteligentes en los hogares debería alcanzar el 10% para 2025. Alemania, el Reino Unido, Francia, Italia y España anclan la demanda madura, mientras que la Ley Europea de Chips apunta a una participación global del 20% en semiconductores para 2030, amortiguando los riesgos de suministro. Oriente Medio y África representan oportunidades incipientes pero crecientes vinculadas a mejoras de infraestructura y el crecimiento de la cartera hotelera.

Panorama Competitivo

La intensidad competitiva es moderada, ya que los gigantes tradicionales de electrodomésticos defienden su participación frente a los competidores de origen digital. La División DX de Samsung registró ingresos de KRW 1.748.877 mil millones en 2024, impulsando las líneas Bespoke con inteligencia artificial integrada. LG Electronics publicó un máximo histórico de KRW 87,73 billones en ingresos de 2024, con su unidad de Electrodomésticos y Soluciones de Aire contribuyendo KRW 33,2 billones y los ingresos por suscripción aumentando un 75%. La facturación de Midea Group en el primer trimestre de 2025 de RMB 128,4 mil millones y un crecimiento de beneficios del 38% subrayan las ventajas de escala de los innovadores chinos.

La Home Connectivity Alliance, compuesta por Samsung, LG, Haier, Electrolux y Frigidaire, impulsa las API de energía compartidas, mientras que Whirlpool y Bosch permanecen fuera del consorcio, trazando caminos independientes. La certificación Thread —ahora en 670 productos— sirve como indicador de credibilidad, y la adopción temprana de Matter permite a las marcas más pequeñas lograr igualdad de condiciones en interoperabilidad. Las oportunidades de espacio en blanco emergen en la automatización comercial, las combinaciones de almacenamiento de energía y los modelos de suscripción que suavizan los ciclos de demanda de hardware.

Líderes del Sector de Cocinas Inteligentes

Electrolux

LG Electronics

Samsung Electronics

Haier Inc. (GE Appliances)

Whirlpool Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: LG presentó su línea LG SIGNATURE de segunda generación en el CES 2025, con el refrigerador T-OLED y la gama Gourmet AI.

- Enero de 2025: LG confirmó ingresos de KRW 87,73 billones en 2024 y un crecimiento del 75% en el negocio de suscripciones.

- Noviembre de 2024: La especificación Matter 1.4 introdujo el control multiadministrador y amplió el soporte de gestión de energía.

- Junio de 2024: Bosch consideró una oferta por Whirlpool, señalando una posible consolidación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cocinas inteligentes como los ingresos generados por electrodomésticos de cocina conectados y habilitados con sensores, incluidos refrigeradores, hornos, lavavajillas, cocinas, campanas extractoras, cafeteras y dispositivos auxiliares que se comercializan con Wi-Fi integrado, Bluetooth o los protocolos emergentes Matter/Thread y son controlables mediante aplicaciones móviles o asistentes de voz. Los valores reflejan precios de fábrica convertidos a USD constantes de 2025.

Exclusión del alcance: Excluimos los enchufes inteligentes independientes, los módulos complementarios de posventa y los concentradores de hogar inteligente más amplios.

Descripción General de la Segmentación

- Por Tipo de Producto

- Refrigeradores Inteligentes

- Hornos Inteligentes

- Lavavajillas Inteligentes

- Cocinas y Rangos Inteligentes

- Cafeteras Inteligentes

- Campanas Extractoras Inteligentes

- Otros Tipos de Productos

- Por Tecnología de Conectividad

- Wi-Fi

- Bluetooth

- NFC

- ZigBee / Z-Wave

- Thread y Matter

- Otras Tecnologías

- Por Usuario Final

- Residencial

- Comercial

- Hospitalidad (Hoteles, Restaurantes de Servicio Rápido)

- Restaurantes y Catering

- Otros (Instituciones, Oficinas)

- Por Canal de Distribución

- Venta Minorista en Línea (Comercio Electrónico, Venta Directa al Consumidor)

- Venta Minorista Fuera de Línea

- Tiendas Especializadas en Electrodomésticos

- Grandes Superficies Comerciales

- Ventas a Constructores y Contratistas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN-5

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a ingenieros de fabricantes de electrodomésticos, proveedores de componentes, grandes compradores minoristas e instaladores de cocinas en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon la adopción real del firmware Matter, los márgenes de los distribuidores y los ingresos por servicio posventa, lo que a su vez orientó los supuestos de precio y ciclo de reemplazo.

Investigación Documental

Comenzamos con los archivos de envíos de etiquetas energéticas del Departamento de Energía de los Estados Unidos, Eurostat PRODCOM y la Aduana de China, que nos ayudan a rastrear los flujos anuales de unidades. Los informes de asociaciones comerciales, como la Asociación de Fabricantes de Electrodomésticos del Hogar, el Comité Europeo de Fabricantes de Equipos Domésticos y la KITA de Corea, ofrecen indicios de penetración por clase de producto. El gasto en electrónica de consumo extraído de las tablas de consumo final de los hogares del Banco Mundial proporciona contexto macroeconómico, y los análisis de patentes accedidos a través de Questel identifican patrones de difusión tecnológica. Las instantáneas de D&B Hoovers complementan las líneas de ingresos de los fabricantes que anclan los precios de venta promedio. Las fuentes citadas aquí son ilustrativas; numerosos conjuntos de datos públicos y de suscripción adicionales respaldaron la validación.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción descendente que concilia las tasas de adopción del hogar conectado con los grupos de reemplazo de electrodomésticos de cocina, y luego la verificamos con estimaciones ascendentes selectivas extraídas de envíos de fabricantes muestreados y análisis de ventas minoristas. Las variables clave incluyen: base instalada de hogares inteligentes, permisos anuales de renovación de cocinas, precio de venta promedio por clase de electrodoméstico, combinación de etiquetas de eficiencia energética e ingresos disponibles regionales por hogar. Una regresión multivariante proyecta cada impulsor hasta 2030; los coeficientes se someten a pruebas de estrés con vistas de escenarios compartidas por expertos primarios. Las brechas que aparecen cuando los totales ascendentes se desvían más de tres puntos porcentuales generan una entrevista de retroalimentación o una revisión de los datos aduaneros antes de la finalización.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por una revisión de pares en dos etapas, seguida de un análisis de anomalías en el que los resultados se comparan con recuentos independientes de envíos y resultados trimestrales. Los informes se actualizan anualmente, y publicamos actualizaciones intermedias si los cambios arancelarios, la escasez de conjuntos de chips o el lanzamiento de protocolos importantes alteran la curva de demanda. Antes de la publicación, un nuevo análisis del analista garantiza que se capturen los últimos eventos.

Por Qué Nuestra Base de Referencia de Cocinas Inteligentes Merece Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores segmentan el mercado de manera diferente y aplican distintas estructuras de precios.

Los principales factores de divergencia incluyen el alcance del producto, ya que algunos solo contabilizan los grandes electrodomésticos empotrados, el tratamiento de los pequeños dispositivos habilitados para internet y las conversiones de divisas que ignoran las fluctuaciones a mitad de año. Mordor Intelligence aplica un inventario de electrodomésticos consistente, concilia los precios de lista y de transacción, y vuelve a ejecutar los modelos cada vez que surgen nuevos archivos de envíos, lo que mantiene nuestra base de referencia de 2025 equilibrada y reproducible.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 21,80 mil millones (2025) | ||

| USD 22,36 mil millones (2024) | Consultora Regional A | Solo contabiliza grandes electrodomésticos empotrados e infla el valor con márgenes minoristas |

| USD 20,94 mil millones (2024) | Revista Especializada del Sector B | Omite cafeteras inteligentes y hornos con función de fritura al aire; utiliza precios asiáticos de fábrica a nivel global |

| USD 36,59 mil millones (2024) | Consultora Global C | Combina todos los dispositivos de hogar inteligente y luego asigna una participación de cocina mediante encuestas a consumidores |

Estas comparaciones muestran que cuando falta la alineación del alcance y la normalización oportuna de precios, los totales varían ampliamente. El enfoque disciplinado y actualizable que seguimos ofrece a los responsables de la toma de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cocinas inteligentes?

El mercado de cocinas inteligentes fue valorado en USD 24,22 mil millones en 2026 y se proyecta que alcance USD 40,98 mil millones para 2031.

¿Qué región está creciendo más rápido en electrodomésticos de cocinas inteligentes?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,28% de 2026 a 2031 debido a la urbanización, la producción orientada a la exportación y el aumento de los ingresos disponibles.

¿Quiénes son los actores clave en el Mercado de Cocinas Inteligentes?

Electrolux, LG Electronics, Samsung Electronics, Haier Inc. (GE Appliances) y Whirlpool Corporation son las principales empresas que operan en el Mercado de Cocinas Inteligentes.

¿Qué segmento de producto se expande más rápidamente?

Se espera que las cocinas y rangos inteligentes registren una CAGR del 19,35% hasta 2031, superando a todas las demás categorías de productos.

¿Cómo están afectando los nuevos estándares de conectividad al mercado?

Los protocolos Thread/Matter, con un crecimiento del 18,05% de CAGR, mejoran la interoperabilidad, reducen la fricción en la configuración y habilitan funciones de gestión de energía que los servicios públicos recompensan.

¿Por qué son importantes los reembolsos de servicios públicos para el mercado de cocinas inteligentes?

Los programas de reembolso incentivan los electrodomésticos interactivos con la red eléctrica, reduciendo los costos para el usuario final y abriendo nuevos canales de ingresos para los fabricantes a través de la participación en la respuesta a la demanda.

Última actualización de la página el: