Tamaño y Participación del Mercado de Hospitales Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 96.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.68% CAGR |

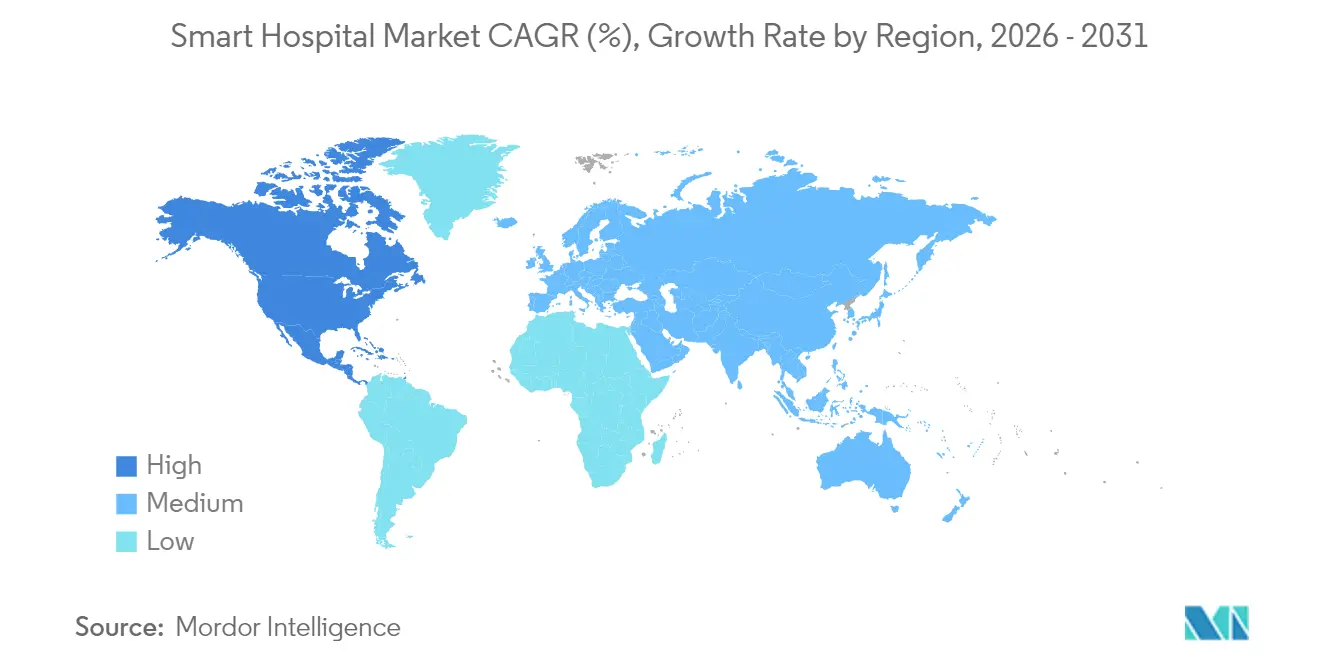

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

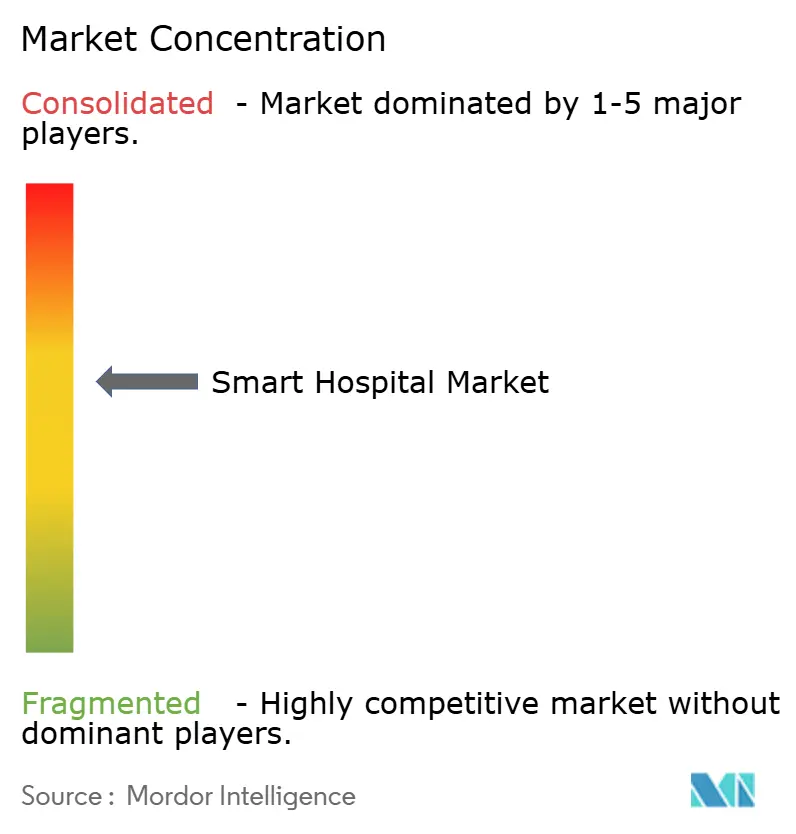

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitales Inteligentes por Mordor Intelligence

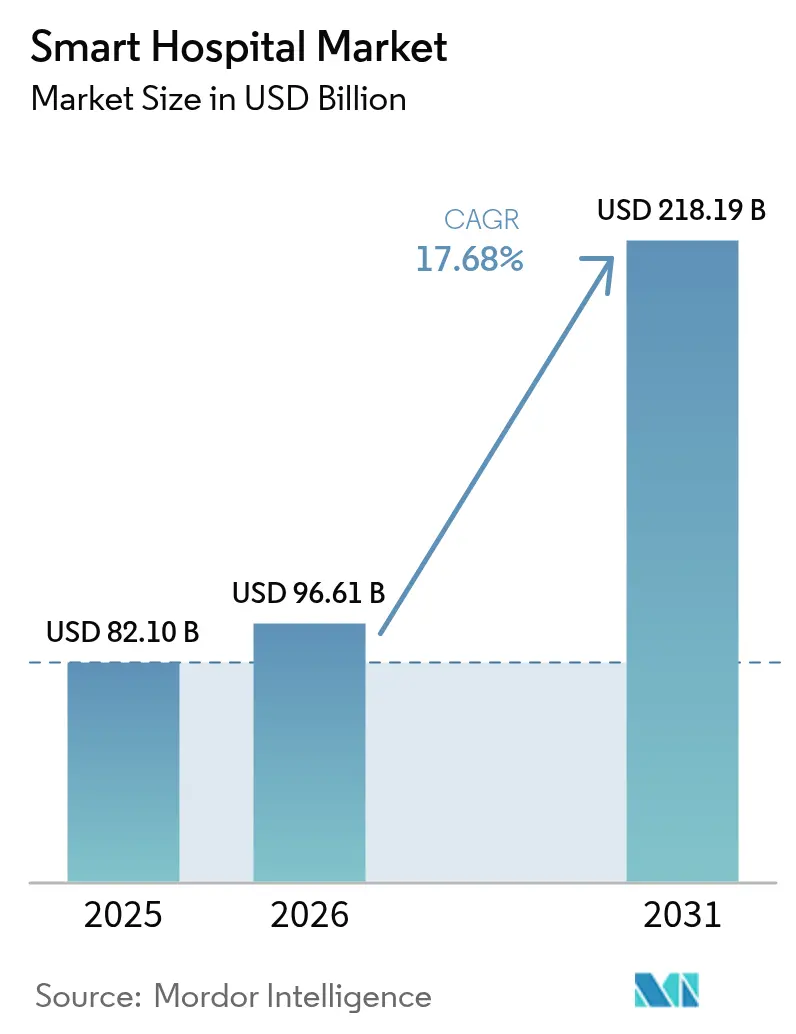

El tamaño del Mercado de Hospitales Inteligentes fue valorado en USD 82,10 mil millones en 2025 y se estima que crecerá desde USD 96,61 mil millones en 2026 hasta alcanzar USD 218,19 mil millones en 2031, a una CAGR del 17,68% durante el período de pronóstico (2026-2031).

Esta expansión refleja una transformación digital acelerada en el sector sanitario, respaldada por la modernización de infraestructuras y la conectividad de próxima generación. Los primeros pilotos de 6G reducen la latencia, permitiendo análisis en tiempo casi real que reconfiguran el monitoreo de pacientes y la toma de decisiones clínicas. [1]Frontiers in Medicine, "Aplicaciones Clínicas de las Redes 6G en Hospitales Inteligentes," frontiersin.orgEl hardware sigue siendo el componente más grande, aunque los servicios crecen más rápidamente a medida que los hospitales pasan de las compras de capital a las asociaciones gestionadas. El Monitoreo Remoto de Pacientes (MRP) supera el crecimiento de los Registros Electrónicos de Salud (RES), lo que señala un movimiento hacia una atención centrada en el paciente e independiente de la ubicación. Si bien América del Norte lidera en adopción, Asia-Pacífico ofrece el crecimiento más dinámico, impulsado por estímulos gubernamentales y esfuerzos de digitalización fundacional.

Conclusiones Clave del Informe

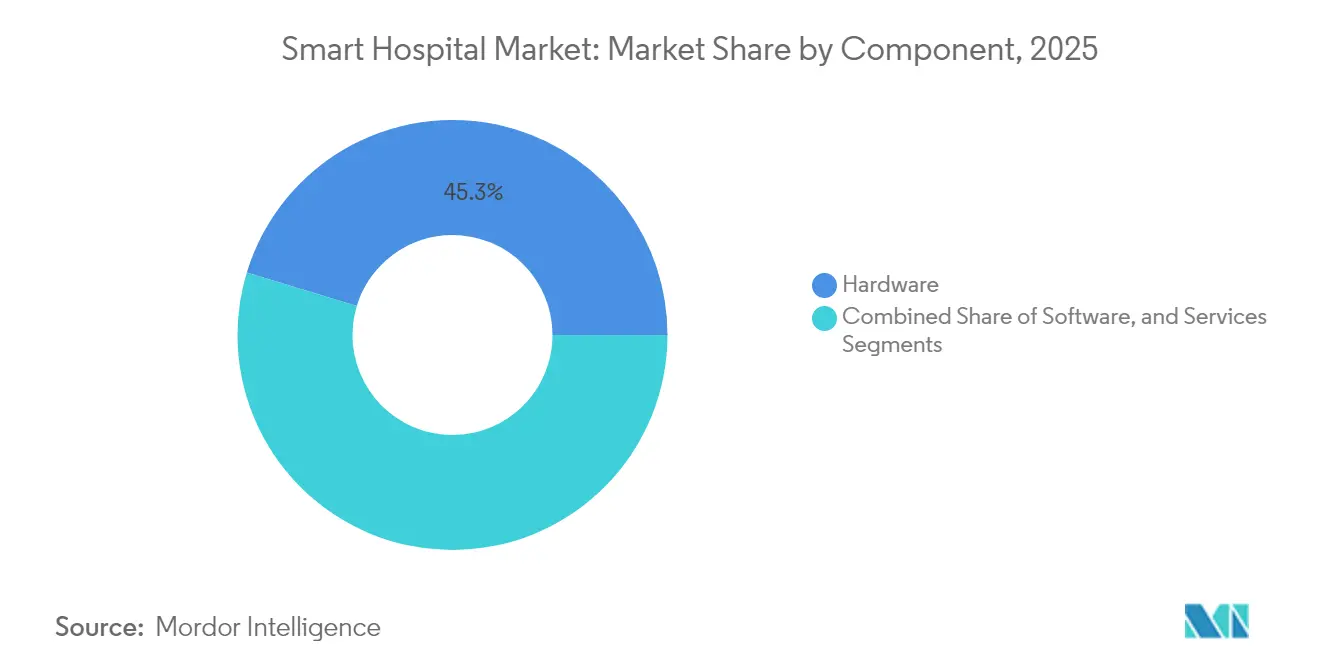

- Por componente, el hardware representó el 45,30% de la participación del mercado de hospitales inteligentes en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 20,78% hasta 2031.

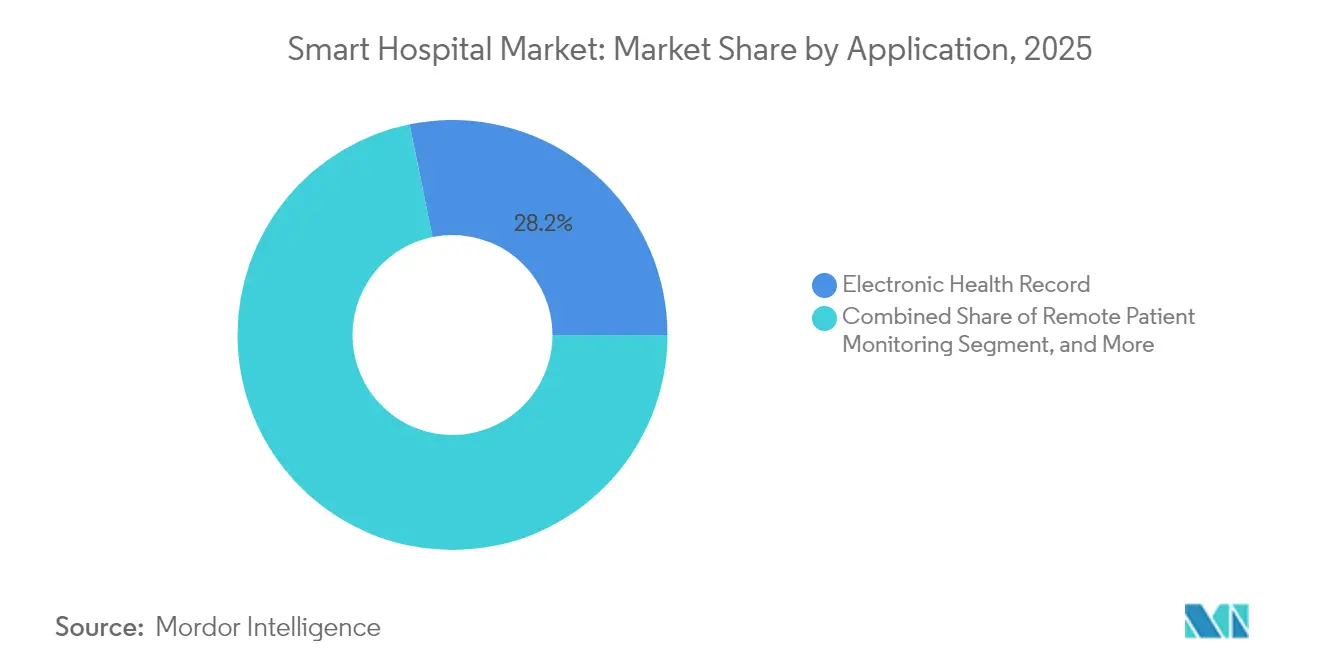

- Por aplicación, los registros electrónicos de salud lideraron con una participación de ingresos del 28,20% en 2025 en el mercado de hospitales inteligentes; se prevé que el monitoreo remoto de pacientes avance a una CAGR del 22,05% hasta 2031.

- Por geografía, América del Norte concentró el 40,45% de la participación del mercado de hospitales inteligentes en 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 19,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hospitales Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la infraestructura sanitaria | +4.2% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la penetración de dispositivos conectados | +3.8% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Programas gubernamentales de estímulo para «hospitales inteligentes» | +3.1% | Asia-Pacífico como núcleo, particularmente China, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Mandatos corporativos de neutralidad en carbono que impulsan la reconversión de edificios inteligentes | +2.4% | América del Norte y la Unión Europea, con adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Escasez de personal de enfermería que acelera la adopción de la atención virtual | +2.9% | Global, más aguda en América del Norte y los mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pilotos de redes preparadas para 6G que habilitan análisis en tiempo casi real | +1.6% | Limitado a mercados avanzados: EE. UU., UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Infraestructura Sanitaria

La financiación para la modernización ancla la fase de crecimiento actual. El Plan de Rescate Americano asignó USD 1 billón para instalaciones sanitarias, incluido un Hospital Estatal del Norte de Texas por USD 452 millones y un campus médico en Utah por USD 855 millones. El Programa de Transformación de la Red de Seguridad de Nueva York, por valor de USD 188 millones, tiene como objetivo las integraciones de Registros Electrónicos de Salud, confirmando la dependencia gubernamental de las mejoras habilitadas por la tecnología.[2]Healthcare IT News, "Nueva York Invierte USD 188 Millones en Mejoras Tecnológicas para Hospitales," healthcareitnews.comLos hospitales también invierten en infraestructuras digitales para gestionar datos de sensores, iluminación automatizada y mantenimiento predictivo. Estas mejoras de extremo a extremo desplazan las soluciones parciales, generando una demanda sólida en todo el mercado de hospitales inteligentes. Los proveedores capaces de agrupar infraestructura, software y servicios obtienen una ventaja competitiva en el costo total de propiedad.

Aumento en la Penetración de Dispositivos Conectados

Los hospitales inteligentes dependen cada vez más de dispositivos habilitados con IoT que producen grandes volúmenes de datos clínicos. La certificación HIMSS Cuádruple Etapa 7 del Centro Médico Samsung demuestra las ganancias en eficiencia cuando los datos de los dispositivos se integran sin problemas. El Instituto West Health estima que una mejor interoperabilidad de dispositivos podría ahorrar USD 30 mil millones cada año al reducir las pruebas redundantes. Este incentivo orienta las adquisiciones hospitalarias hacia plataformas que unifican los flujos de datos. Si bien la proliferación de dispositivos plantea obstáculos de interoperabilidad, la consolidación de proveedores y los protocolos abiertos están facilitando la integración. La aceleración en la adopción de dispositivos, por tanto, impulsa el mercado de hospitales inteligentes al tiempo que estimula ecosistemas basados en estándares.

Programas Gubernamentales de Estímulo para Hospitales Inteligentes

La política Trinity de China incorpora la medicina inteligente, los servicios y la gestión en la construcción de hospitales, ilustrando la escala económica alcanzable mediante una política nacional coherente. Los estándares de evaluación de la política fomentan los registros electrónicos unificados, la optimización de flujos de trabajo y los recursos humanos cualificados. Un impulso similar se observa en Europa, donde el futuro Espacio Europeo de Datos de Salud podría generar ahorros de EUR 11 mil millones. Los estímulos coordinados aceleran los ciclos de compra, garantizando que el mercado de hospitales inteligentes capture los presupuestos de salud digital en lugar de competir con otros proyectos de capital.

Escasez de Personal de Enfermería que Acelera la Adopción de la Atención Virtual

Las brechas agudas en la fuerza laboral aceleran el cambio hacia la enfermería virtual. En Guthrie Clinic, un centro virtual redujo la rotación de enfermeras del 25% al 13% y ahorró USD 7 millones en costos laborales. La tecnología permite que enfermeras con experiencia supervisen múltiples salas de forma remota, equilibrando la carga de trabajo y la calidad de la atención. Las interfaces de Registros Electrónicos de Salud preparadas para IA agilizan aún más la documentación, liberando a las enfermeras de cabecera para tareas prácticas. A medida que la presión sobre el personal se intensifica, los hospitales invierten en plataformas de telenfermería que escalan la experiencia en múltiples instalaciones. Esta tendencia sustenta un crecimiento sostenido en todo el mercado de hospitales inteligentes, especialmente para los proveedores de servicios que ofrecen soluciones de atención virtual llave en mano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital de los sistemas totalmente conectados | -2.8% | Global, más pronunciado en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad y gobernanza de datos | -1.9% | Global, con mayor impacto en mercados regulados (EE. UU., UE) | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre proveedores | -1.5% | Global, particularmente agudo en los fragmentados mercados europeos | Mediano plazo (2-4 años) |

| Fuerza laboral con habilidades digitales limitadas en regiones en desarrollo | -1.2% | Mercados emergentes de Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de los Sistemas Totalmente Conectados

Las implementaciones integrales de hospitales inteligentes requieren un capital significativo. Los sistemas CPOE (Entrada Computarizada de Órdenes Médicas) desarrollados por proveedores pueden costar entre USD 7,1 millones y USD 19,3 millones, con horizontes de retorno de la inversión de ocho años o más. Los hospitales de tamaño mediano tienen dificultades para afrontar estos desembolsos ante la presión sobre los márgenes y la inflación en la cadena de suministro. El hardware, la integración, la capacitación y el mantenimiento amplifican el costo total de propiedad, favoreciendo a las grandes redes que pueden amortizar el gasto. La intensidad de capital frena así la adopción en mercados emergentes e instalaciones rurales, moderando el crecimiento a corto plazo en el mercado de hospitales inteligentes.

Responsabilidades de Ciberseguridad y Gobernanza de Datos

Los hospitales inteligentes conectan miles de puntos de acceso, cada uno de los cuales constituye un posible vector de ataque. Los países de la Unión Europea registraron 309 grandes incidentes cibernéticos en el sector sanitario en 2023, lo que pone de manifiesto la vulnerabilidad sistémica. [3]Comisión Europea, "Incidentes de Ciberseguridad en el Sector Sanitario de la UE," digital-strategy.ec.europa.eu El cumplimiento del RGPD y HIPAA requiere cifrado robusto, control de acceso y capacidades de respuesta ante brechas de seguridad. Las mejoras en seguridad compiten con las inversiones clínicas por el presupuesto disponible, y las responsabilidades por brechas pueden superar los ahorros tecnológicos. A medida que los agentes de amenaza apuntan a datos médicos de alto valor, el gasto en ciberseguridad se convierte en un costo esencial aunque moderador del crecimiento para el mercado de hospitales inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware generó los mayores ingresos por componente, asegurando el 45,30% de la participación del mercado de hospitales inteligentes en 2025, a medida que los hospitales instalaron servidores, equipos de red, sistemas de imágenes y matrices de sensores esenciales para las operaciones digitales. Se proyecta que el tamaño del mercado de hospitales inteligentes en hardware se expandirá de manera constante, aunque el segmento de servicios crece más rápido con una CAGR del 20,78% hasta 2031, lo que refleja la demanda de mantenimiento gestionado, análisis y soporte del ciclo de vida. Los hospitales se inclinan hacia contratos de servicio plurianuales que convierten el gasto de capital en gasto operativo, garantizando un gasto predecible al tiempo que acceden a experiencia actualizada. Proveedores como Siemens Healthineers están ampliando la fabricación nacional y los centros de servicios para satisfacer esa necesidad.

La tendencia alcista de los servicios desafía los modelos de ingresos centrados en el hardware. Los proveedores agrupan la instalación, el monitoreo remoto y la optimización impulsada por IA en acuerdos vinculados a resultados. Este cambio de valor aumenta la dependencia del proveedor, pero reduce el riesgo operativo del cliente. El software ocupa una posición intermedia, beneficiándose de la entrega en la nube que reduce la carga de TI en sitio al tiempo que permite una implementación rápida de funciones. En conjunto, la fiabilidad del hardware, el software inteligente y la profundidad del servicio crean propuestas integradas que configuran la dinámica competitiva en todo el mercado de hospitales inteligentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: El Liderazgo de los RES Desafiado por la Innovación en MRP

Los Registros Electrónicos de Salud mantuvieron una participación de ingresos del 28,20% en 2025, subrayando su papel indispensable en la digitalización hospitalaria. Sin embargo, el Monitoreo Remoto de Pacientes registró una CAGR prevista del 22,05%, señalando un giro estratégico desde la optimización de procesos internos hacia la continuidad de la atención centrada en el paciente. Se espera que el tamaño del mercado de hospitales inteligentes asociado al Monitoreo Remoto de Pacientes se más que duplique, desde USD 16–17 mil millones en 2025 hasta más de USD 35 mil millones en 2031, impulsado por los códigos de reembolso de Medicare.

El impulso del Monitoreo Remoto de Pacientes surge de la prevalencia de enfermedades crónicas, el envejecimiento de la población y la aceptación pospandémica de la atención domiciliaria. Los programas de hospital en el hogar ya han reducido los costos de hospitalización en un 30%, reforzando el argumento financiero a favor de los modelos remotos. Mientras tanto, las plataformas de Registros Electrónicos de Salud incorporan herramientas impulsadas por IA para apoyar el diagnóstico y la automatización de flujos de trabajo, defendiendo su posición dominante. La Automatización de Farmacia y el Seguimiento de Activos Médicos mantienen posiciones estables, aunque las plataformas de diagnóstico con IA emergentes señalan futuras áreas de crecimiento. La competencia se intensificará a medida que los fabricantes de dispositivos, los proveedores de nube y las empresas emergentes especializadas pugnen por el liderazgo en todo el mercado de hospitales inteligentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte capturó el 40,45% de la participación del mercado de hospitales inteligentes en 2025, respaldada por una infraestructura madura, estímulos federales y sólidos ecosistemas de proveedores. La asignación de USD 1 billón del Plan de Rescate Americano para el sector sanitario impulsa las mejoras en instalaciones, mientras que programas como el Programa de Transformación de la Red de Seguridad de Nueva York por USD 188 millones avanzan en las capacidades de Registros Electrónicos de Salud y de emergencias. Los centros de enfermería virtual, ejemplificados por el ahorro laboral de USD 7 millones de Guthrie Clinic, demuestran los retornos alcanzables de las inversiones digitales. Sin embargo, la escasez en la cadena de suministro cuesta a una red promedio de cinco hospitales USD 3,5 millones, lo que pone de manifiesto su vulnerabilidad.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 19,62% hasta 2031. La política Trinity de China sitúa la medicina inteligente, los servicios y la gestión en el núcleo de la construcción hospitalaria, con el valor nacional de la salud inteligente encaminándose hacia los 150 mil millones de yuanes. El Hospital Inteligente 5G Siriraj de Tailandia redujo el tiempo de diagnóstico de 15 minutos a 25 segundos, mostrando el impacto clínico de la conectividad avanzada. El Centro Médico Samsung de Corea del Sur logró la certificación HIMSS Cuádruple Etapa 7, estableciendo un referente regional. Las colaboraciones entre proveedores, como la red IoT 5G de ZTE con China Telecom, redujeron los costos de actualización en un 80% y el tiempo de construcción en un 90% ZTE.

Europa ocupa una posición intermedia, respaldada por el Espacio Europeo de Datos de Salud, que podría ahorrar EUR 11 mil millones en una década. Los incidentes cibernéticos siguen siendo un desafío, lo que impulsa la creación de un próximo Centro de Apoyo en Ciberseguridad. DIGITALEUROPE insta a una financiación dedicada de la Unión Europea para la salud digital a fin de garantizar el acceso a la IA, la telesalud y los sistemas de datos interoperables. Con marcos coordinados y financiación adecuada, la región está preparada para una adopción constante, potenciando la expansión a largo plazo del mercado de hospitales inteligentes.

Panorama Competitivo

El mercado de hospitales inteligentes muestra una concentración moderada anclada en titulares diversificados. Koninklijke Philips, GE Healthcare y Siemens Healthineers fusionan hardware, software y servicios en ofertas cohesivas que elevan los costos de cambio. Los submercados de Registros Electrónicos de Salud están consolidados en torno a Epic Systems y Oracle Health, mientras que el Monitoreo Remoto de Pacientes y el diagnóstico con IA atraen a nuevos participantes que van desde fabricantes de dispositivos hasta gigantes tecnológicos. Los grandes titulares aprovechan su escala para financiar I+D continuo y centros de servicio regionales, asegurando su relevancia a medida que los hospitales demandan soluciones integradas.

Las alianzas estratégicas destacan la IA como elemento diferenciador. Philips y NVIDIA codesarrollaron un modelo fundacional de resonancia magnética que permite la planificación de exploraciones sin intervención manual. GE Healthcare se asoció con AWS para inyectar IA generativa en los flujos de trabajo clínicos, con el objetivo de agilizar la interpretación radiológica. La expansión de instalaciones en EE. UU. de Siemens Healthineers por USD 150 millones refuerza la fabricación local de dispositivos de imágenes y oncología.

Los actores emergentes apuntan a nichos específicos como el middleware de interoperabilidad, los servicios de ciberseguridad y las plataformas especializadas de Monitoreo Remoto de Pacientes. Las barreras de entrada al mercado incluyen la certificación regulatoria, el cumplimiento de la seguridad de datos y la demanda de capital. No obstante, las innovaciones en espacios no explorados pueden escalar rápidamente a través de asociaciones en el ecosistema. La intensidad competitiva, por tanto, está preparada para aumentar, promoviendo ciclos continuos de actualización tecnológica en todo el mercado global de hospitales inteligentes.

Líderes de la Industria de Hospitales Inteligentes

Koninklijke Philips N.V.

GE Healthcare (General Electric)

Medtronic plc

Honeywell Life Care Solutions (Honeywell International Inc)

Stanley Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Siemens Healthineers anunció una inversión de USD 150 millones en la ampliación de instalaciones en EE. UU., aumentando la capacidad en imágenes y oncología.

- Mayo de 2025: Philips y NVIDIA presentaron un modelo fundacional de resonancia magnética con IA que acorta los tiempos de exploración y automatiza la mejora de imágenes.

- Abril de 2025: Tower Health y Siemens Healthineers formaron una asociación de 10 años para modernizar las imágenes diagnósticas en múltiples sitios.

- Marzo de 2025: GE Healthcare y NVIDIA ampliaron su colaboración para desarrollar soluciones autónomas de ultrasonido y rayos X.

Alcance del Informe del Mercado Global de Hospitales Inteligentes

El informe del mercado de Hospitales Inteligentes proporciona información detallada sobre varios segmentos de los hospitales inteligentes, como el componente de hardware, software y soluciones. El informe analiza el ecosistema del hospital inteligente y analiza los Registros Médicos Electrónicos (RME), la gestión de alarmas, las bases de datos de investigación y los sistemas de apoyo a la decisión clínica.

El Mercado de Hospitales Inteligentes está Segmentado por Componente (Hardware, Software y Servicios), Aplicación (Registro Electrónico de Salud, Monitoreo Remoto de Pacientes, Automatización de Farmacia, Seguimiento de Activos Móviles y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD millones para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Registro Electrónico de Salud |

| Monitoreo Remoto de Pacientes |

| Automatización de Farmacia |

| Seguimiento de Activos Médicos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Registro Electrónico de Salud | |

| Monitoreo Remoto de Pacientes | ||

| Automatización de Farmacia | ||

| Seguimiento de Activos Médicos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hospitales inteligentes?

El mercado de hospitales inteligentes está valorado en USD 96,61 mil millones en 2026.

¿Qué segmento de componentes tiene la mayor participación?

El hardware tiene la mayor participación de componentes con un 45,30% en 2025.

¿Qué aplicación está creciendo más rápidamente?

Se proyecta que el Monitoreo Remoto de Pacientes crecerá a una CAGR del 22,05% entre 2026 y 2031.

¿Qué región se espera que crezca más rápidamente?

Se prevé que Asia-Pacífico se expanda a una CAGR del 19,62% hasta 2031.

¿Cómo influye la escasez de personal en la adopción tecnológica?

La escasez de personal de enfermería acelera la inversión en plataformas de atención virtual, que reducen los costos laborales y mantienen la calidad de la atención.

¿Cuál es una restricción clave para el despliegue de hospitales inteligentes?

El alto gasto de capital para sistemas totalmente conectados frena la adopción, particularmente en mercados sensibles al costo.

Última actualización de la página el: