Tamaño y participación del mercado de oficinas inteligentes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

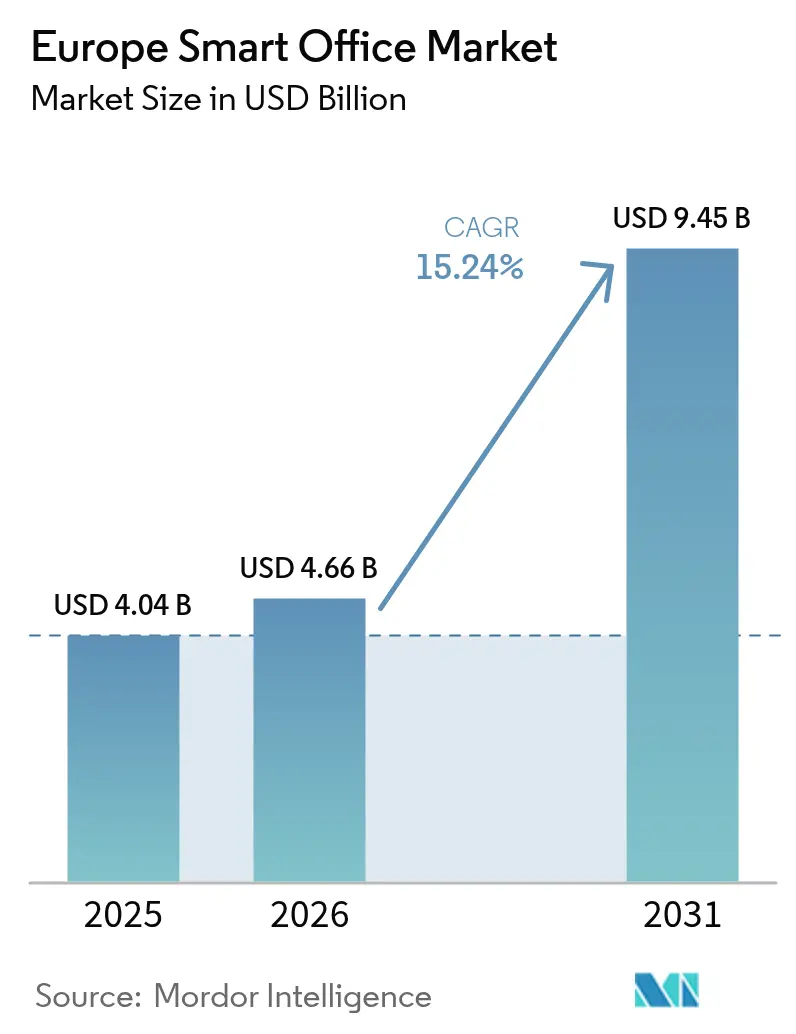

| Tamaño del mercado en el año base (2025) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de oficinas inteligentes en Europa por Mordor Intelligence

El tamaño del mercado de oficinas inteligentes en Europa en 2026 se estima en 4,66 mil millones de USD, creciendo desde el valor de 2025 de 4,04 mil millones de USD, con proyecciones para 2031 que muestran 9,45 mil millones de USD, creciendo a una CAGR del 15,24% entre 2026 y 2031. Las estrictas normas de eficiencia de la Unión Europea moldean el crecimiento, la expansión de los modelos de trabajo híbrido y una caída sostenida en los precios de los sensores del Internet de las Cosas (IoT). Los análisis de lugar de trabajo en tiempo real que operan en redes privadas 5G están reduciendo los costes operativos hasta un 30% en sitios piloto.[1] GSMA Intelligence, "Conectividad para el bien común," gsma.com Alemania lidera la adopción actual, impulsada por incentivos federales de reforma, mientras que Italia forma el clúster de mayor crecimiento gracias a las subvenciones del Plan Nacional de Recuperación y Resiliencia. La iluminación inteligente conserva la mayor porción de ingresos, aunque las herramientas de análisis de lugar de trabajo orientadas al espacio mantienen el mayor impulso prospectivo. Los proveedores combaten las brechas de interoperabilidad en el hardware más antiguo de calefacción, ventilación y control de acceso, pero la llegada de estándares abiertos como Matter y Thread está reduciendo las barreras de dependencia tecnológica.

Principales conclusiones del informe

- Por categoría de producto, los sistemas de iluminación inteligente lideraron con una participación del 28,12% en el mercado de oficinas inteligentes en Europa en 2025. Se proyecta que las soluciones de análisis de lugar de trabajo registrarán la CAGR más rápida del 15,73% hasta 2031.

- Por tipo de edificio, las reformas capturaron el 54,84% de la participación del tamaño del mercado de oficinas inteligentes en Europa en 2025. Se prevé que los edificios nuevos se expandan a una CAGR del 16,01% entre 2026 y 2031.

- Por geografía, Alemania representó el 17,95% de la participación del mercado de oficinas inteligentes en Europa en 2025; se estima que Italia crecerá a una CAGR del 16,45% hasta 2031.

- Siemens, Schneider Electric, Honeywell, Johnson Controls y ABB en conjunto ostentaban el 41,30% de la participación del mercado de oficinas inteligentes en Europa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de oficinas inteligentes en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Normativas de eficiencia energética de la UE | +3.2% | Pan-europeo, con mayor peso en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Modelos de trabajo híbrido y flexible | +2.8% | Grandes ciudades, centros de TI y BFSI | Corto plazo (≤ 2 años) |

| Descenso en los costes de sensores IoT y conectividad | +2.5% | Países Nórdicos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Redes privadas 5G en oficinas | +2.1% | Alemania, Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| Objetivos corporativos de ESG y neutralidad en carbono | +2.4% | Empresas cotizadas en bolsa en toda Europa | Mediano plazo (2-4 años) |

| Gemelos digitales para la gestión predictiva | +1.9% | Países Nórdicos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normativas de eficiencia energética de la Unión Europea

La revisión de 2024 de la Directiva sobre el Rendimiento Energético de los Edificios obliga a que todos los edificios comerciales nuevos alcancen el estatus de cero emisiones para 2030.[2]Dirección General de Energía, "La nueva Directiva sobre el Rendimiento Energético de los Edificios entra en vigor," energy.ec.europa.eu Alemania reservó EUR 14,5 mil millones (USD 15,5 mil millones) en subvenciones para reformas que favorecen la optimización energética impulsada por IA. La directiva introduce indicadores de preparación inteligente que evalúan la respuesta de un edificio a las necesidades de los ocupantes y a las señales de la red eléctrica, impulsando la demanda de densas redes de sensores. El código RE2020 de Francia limita el carbono durante el ciclo de vida, orientando a los promotores hacia módulos prefabricados con controles integrados. En conjunto, estas normativas sustituyen las mejoras incrementales por una orquestación digital completa de iluminación, HVAC y seguridad.

Creciente adopción de modelos de trabajo híbrido y flexible

La superficie media de las oficinas se redujo un 18% entre 2020 y 2024, aunque las oscilaciones diarias de ocupación entre el 40% y el 70% generan incertidumbre en la planificación. Los reguladores financieros señalan que el 82% de las empresas financieras del Reino Unido aplican ahora políticas flexibles, lo que acelera las inversiones en escritorios compartidos y análisis de datos. Los datos en tiempo real permiten a los equipos de instalaciones cerrar plantas no utilizadas y reducir los presupuestos energéticos. El trabajo basado en actividades también exige controles de confort más detallados de los que carecen los sistemas heredados.

Rápido descenso en los costes de sensores IoT y conectividad

Los precios de los componentes para sensores de ocupación cayeron un 42% entre 2020 y 2024, mientras que los módulos inalámbricos descendieron un 38%. Siemens redujo los costes de materiales para su sensor Enlighted en un 35% en dos años, ampliando su alcance en el mercado intermedio. Los dispositivos sin batería que funcionan mediante recolección de energía eliminan los costes de mantenimiento, y Schneider Electric gestiona actualmente más de 1,2 millones de sensores en toda Europa.

Integración de gemelos digitales para la gestión predictiva del lugar de trabajo

Siemens desplegó gemelos digitales en 450 edificios europeos, prediciendo fallos con 72 horas de antelación. Johnson Controls informó de una reducción del 28% en el consumo de energía de calefacción y refrigeración para los usuarios de OpenBlue. Aunque los costes de configuración de hasta USD 213.000 frenan la adopción masiva, las sedes corporativas y los activos premium obtienen una rápida amortización gracias a la reducción del tiempo de inactividad y a los diseños optimizados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado desembolso de capital para reformas | -1.8% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad con sistemas heredados | -1.5% | Edificios construidos antes de 2010 | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad y ciberseguridad derivadas del RGPD | -1.2% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada | -1.1% | Países Nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para proyectos de reforma

Las reformas de oficinas inteligentes pueden costar entre EUR 150-400 (USD 160-426) por metro cuadrado, lo que supone una factura de EUR 1,6 millones para un espacio de 5.000 metros cuadrados.[3]Real Instituto de Peritos Tasadores Colegiados, "Estándares de construcción," rics.org El generoso Superbonus de Italia cayó de una cobertura del 110% al 70%, ralentizando la actividad hasta la llegada de nuevas deducciones. Los horizontes de amortización que superan los siete años disuaden a los propietarios más pequeños, incluso cuando las subvenciones del Banco Europeo de Inversiones siguen estando sobresolicitadas.

Mayores preocupaciones sobre privacidad de datos y ciberseguridad bajo el RGPD

Una empresa inmobiliaria de París fue multada con EUR 800.000 (USD 931.520,00) por rastreo excesivo mediante sensores sin consentimiento. La incertidumbre jurídica en torno al alojamiento en la nube fuera del Espacio Económico Europeo incrementa los costes de auditoría. El Centro Nacional de Ciberseguridad del Reino Unido insta ahora a la segmentación de redes y a la realización periódica de pruebas de penetración, aunque el cumplimiento normativo varía ampliamente en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las plataformas de análisis de lugar de trabajo ganan prioridad estratégica

Los sistemas de iluminación inteligente representaron el 28,12% de la participación del mercado de oficinas inteligentes en Europa en 2025. El tamaño del mercado de oficinas inteligentes en Europa para análisis de lugar de trabajo está en camino de expandirse a una CAGR del 15,73%, impulsado por la demanda de datos espaciales en tiempo real. Microsoft Viva Insights cubre 3.200 ubicaciones y se vincula con Azure Digital Twins para ofrecer mapas de calor predictivos. Los sistemas de seguridad y control de acceso se mantienen resilientes debido al creciente uso de la biometría. Las herramientas de gestión de energía registran un aumento de pedidos dado que el precio de la energía eléctrica comercial en Alemania promedió EUR 0,28 (USD 0,30) por kilovatio hora en 2024.

Los avances en hardware impulsan los sistemas de audio y vídeo con audio espacial y encuadre automático, mientras que los controles de seguridad contra incendios se integran con mayor profundidad en las redes de los edificios. La presión sobre los precios de los sensores empuja a los proveedores a combinar el hardware con suscripciones de análisis. La industria de oficinas inteligentes en Europa continúa enfatizando la interoperabilidad para que los datos de iluminación, HVAC y seguridad converjan en una única capa de análisis.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de edificio: la nueva construcción gana impulso

Las reformas representaron el 54,84% de los despliegues, aunque enfrentan mayores costes laborales. Se proyecta que el tamaño del mercado de oficinas inteligentes en Europa para edificios nuevos crecerá a una CAGR del 16,01%. Skanska integra la gestión de edificios preparada para IA en cada proyecto iniciado después de enero de 2024, añadiendo un 3% al coste pero obteniendo primas de alquiler del 8-12%. Las estructuras de madera maciza demandan un control preciso de la humedad, impulsando la adopción temprana de sensores inteligentes.

La actividad de reforma sigue siendo vasta porque el 70% de las oficinas son anteriores a 2010 y deben cumplir las nuevas normas de eficiencia. Sin embargo, los problemas imprevistos con el cableado heredado y la necesidad de instalación con el edificio ocupado prolongan la amortización. Los promotores optan cada vez más por reconstrucciones habilitadas para tecnología inteligente donde la normativa local permite la demolición, especialmente en Alemania, Francia y los países Nórdicos.

Por tecnología de conectividad: los protocolos inalámbricos dominan

Los enlaces inalámbricos cubrieron el 62,07% del mercado en 2025 y crecerán a una CAGR del 16,92%. Wi-Fi 6 y próximamente Wi-Fi 7 gestionan las cargas de audio y vídeo y los paneles de análisis de datos. Zigbee y Bluetooth de baja energía sustentan la mayoría de los sensores de iluminación inteligente y ocupación. La adopción de Thread se disparó después de que Apple y Google habilitaran el soporte entre proveedores. El tamaño del mercado de oficinas inteligentes en Europa para Ethernet con cable sigue siendo estable para los sistemas de seguridad vital donde la latencia determinista es fundamental.

Power over Ethernet Plus suministra hasta 90 vatios, lo que permite un único cable para luces, sensores y lectores de acceso. Z-Wave sigue siendo un nicho en oficinas pequeñas, y los protocolos heredados BACnet y Modbus persisten como columna vertebral de HVAC. Los diseños híbridos que alimentan nodos inalámbricos de borde a través de una red troncal con cable están emergiendo como la topología predeterminada.

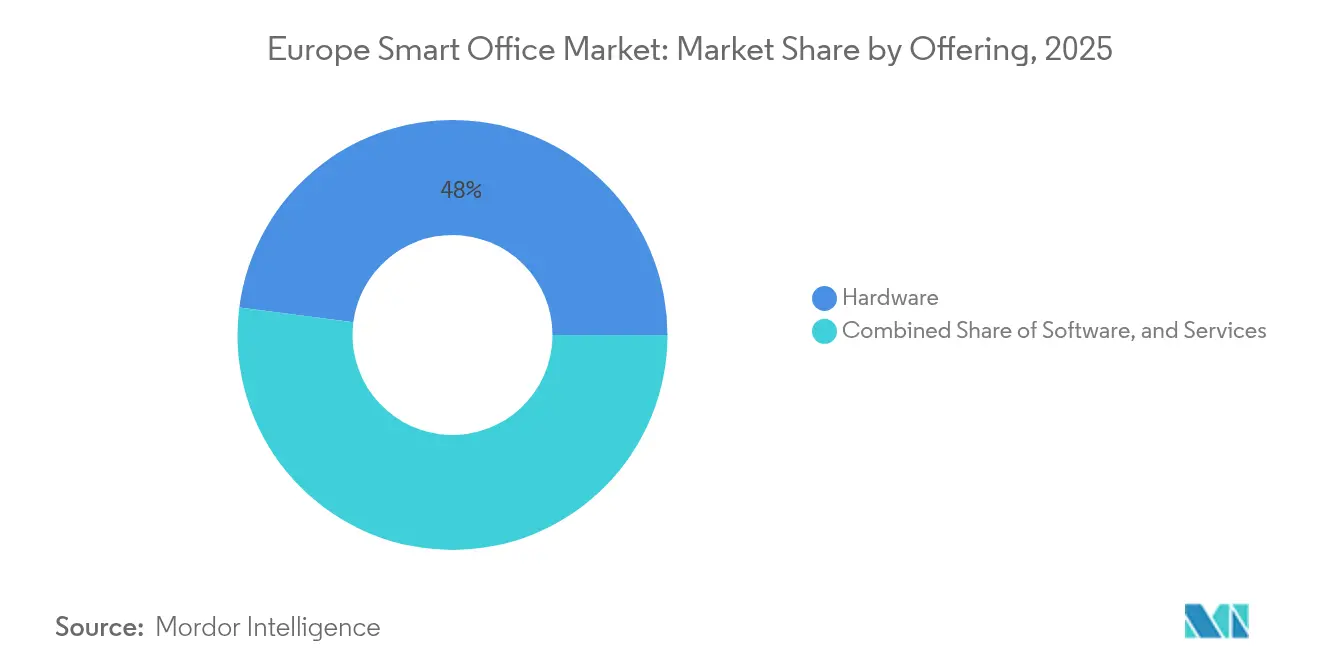

Por oferta: el segmento de servicios se acelera

El hardware generó el 47,95% de los ingresos en 2025, pero los servicios crecerán a una CAGR del 16,05%. El diseño profesional y la puesta en marcha dominan hoy en día, seguidos de los servicios gestionados con garantías de tiempo de actividad. Honeywell Forge registró un crecimiento de ingresos europeos del 32% con contratos medios superiores a USD 150.000 por año.

El tamaño del mercado de oficinas inteligentes en Europa para software se expande a medida que los módulos de IA predicen fallos y ofrecen orientación sobre eficiencia. Los sensores se convierten en un producto básico, por lo que los proveedores los combinan con paneles de control en la nube. Los controladores incorporan lógica en el borde que reduce la latencia y protege frente a la pérdida de conectividad. Los participantes de la industria de oficinas inteligentes en Europa se orientan hacia modelos de suscripción anuales en lugar de ventas puntuales de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el sector sanitario lidera el crecimiento

TI y telecomunicaciones capturaron el 26,31% del mercado de oficinas inteligentes en Europa en 2025. Sanidad y Ciencias de la Vida crecerán a una CAGR del 16,89%, ya que los laboratorios necesitan un estricto control ambiental y trazabilidad de auditoría. Roche vinculó 8.500 sensores en Basilea a su sistema de información de laboratorio para alertas instantáneas sobre desviaciones. Las normativas bancarias también mantienen sólidos los presupuestos de seguridad física. Las reformas gubernamentales se aceleran a través del programa de GBP 1,2 mil millones del Reino Unido para equipar 600 oficinas con plataformas de energía inteligente. La fabricación, el comercio minorista y la educación continúan priorizando la iluminación y el HVAC de ahorro energético, con análisis avanzados frecuentemente aplazados para fases posteriores.

Análisis geográfico

Alemania mantuvo el 17,95% del mercado de oficinas inteligentes en Europa en 2025, respaldada por EUR 14,5 mil millones en subsidios federales para reformas y estrictos códigos de construcción. El país se beneficia de profundas redes de integradores establecidas por Siemens y Bosch, que acortan los plazos de ejecución de los proyectos. El Reino Unido continúa invirtiendo, impulsado por el centro financiero de Londres y el mandato de neutralidad en carbono para 2050. Francia se beneficia de las normas RE2020 que favorecen los módulos prefabricados con sensores integrados.

Italia muestra las perspectivas de CAGR más rápidas del 16,45%. EUR 15,2 mil millones (USD 17,70 mil millones) en subvenciones del Plan de Recuperación cubren hasta el 65% de los costes de reforma elegibles, impulsando una rápida adopción en Milán y Roma. Los países Nórdicos mantienen una adopción temprana de gemelos digitales, favorecida por una elevada alfabetización digital y una sólida infraestructura de banda ancha. Suecia financia proyectos piloto que combinan datos de edificios con sistemas de vehículo a red eléctrica. España y los Países Bajos continúan creciendo de manera constante, con este último enfocándose en objetivos de economía circular que se alinean con el seguimiento de materiales en tiempo real. Rusia permanece atenuada en medio de sanciones y salidas de proveedores. Las capitales de Europa Central y Oriental exhiben una demanda saludable de oficinas inteligentes, pero las ciudades secundarias quedan rezagadas debido a las brechas de financiación. En general, el mercado de oficinas inteligentes en Europa continúa ampliándose a medida que la coherencia de las políticas de la UE incrementa la confianza tecnológica entre propietarios e inquilinos por igual.

Panorama regulatorio

La refundición de la Directiva relativa a la eficiencia energética de los edificios (UE) 2024/1275 endurece los requisitos para los edificios no residenciales al impulsar sistemas de automatización y control de edificios (BACS) de mayor rendimiento y una vigilancia más amplia de la calidad del ambiente interior (IEQ). Un pilar clave de cumplimiento es la fecha límite de transposición del 29 de mayo de 2026, después de la cual las normativas nacionales hacen referencia cada vez más a los niveles de capacidad BACS alineados con la norma EN 52120-1. Esto incrementa la demanda de plataformas integradas de HVAC, iluminación y sensores, en lugar de controles independientes.

Las implementaciones de oficinas inteligentes también enfrentan una gobernanza digital más estricta a medida que se expanden las funciones de edificios habilitadas por IA. A partir del 2 de agosto de 2026, las disposiciones aplicables de la Ley de IA de la UE para sistemas de IA de alto riesgo introducen obligaciones de documentación, supervisión y de los implementadores para determinadas funciones de gestión de edificios y de seguridad impulsadas por IA, creando una capa de cumplimiento adicional junto con las normas energéticas. Por separado, la Comisión Europea tiene una fecha límite de presentación de informes el 30 de junio de 2026 sobre las pruebas e implementación del Indicador de Preparación para lo Inteligente (SRI), lo que mantiene la captura de datos relacionados con el SRI y la interoperabilidad como elementos centrales en la contratación.

Análisis de la cadena de valor

La cadena de valor de las oficinas inteligentes en Europa comienza con los proveedores de componentes y subsistemas (sensores, controladores/actuadores, controladores de iluminación, dispositivos de acceso, redes). Luego se extiende hacia el software de plataforma (BMS, análisis, gemelos digitales) y los socios de implementación, incluidos integradores de sistemas, contratistas MEP y servicios de instalaciones. La interoperabilidad entre protocolos como KNX, BACnet, DALI, Modbus y LoRaWAN a menudo depende de puertas de enlace y controladores híbridos. La estandarización avanza a través de iniciativas como la EN 50090-6-2:2025 (ontología semántica IoT de HBES) y la BS EN 14908-10:2025 (servicios web para redes de control), que respalda la agregación de datos multiproveedor para el análisis del lugar de trabajo y la optimización energética.

Aguas abajo, la contratación agrupa frecuentemente el diseño, la puesta en marcha y los servicios gestionados para reducir el riesgo operativo y cumplir con los compromisos de rendimiento. Esto refuerza el cambio de ventas puntuales de hardware hacia contratos recurrentes de software y servicios. Movimientos recientes del ecosistema reflejan esta cadena orientada a servicios: PassiveLogic se asoció con Aroundtown (octubre de 2025) para implementar controles autónomos y gemelos digitales en carteras europeas, Willow trabajó con BNP Paribas Real Estate Property Management (diciembre de 2025) para implementar capacidades conversacionales de edificios, y Signify lanzó Pineapple CoRE con Schneider Electric (junio de 2025) para ofrecer una vía de descarbonización llave en mano para propiedades comerciales. Estas asociaciones amplían la influencia de los proveedores de plataformas y los administradores de propiedades en la especificación de resultados (energía, confort, utilización), impulsando la demanda a través de instaladores y canales OEM.

Panorama competitivo

Los cinco principales proveedores —Siemens, Schneider Electric, Honeywell, Johnson Controls y ABB— acapararon el 42% de los ingresos del mercado de oficinas inteligentes en Europa en 2024. Las empresas tradicionales de automatización utilizan su base instalada y sus redes de servicio para defender su cuota de mercado, aunque enfrentan márgenes de hardware en proceso de commoditización. Los gigantes de la nube Microsoft y Google persiguen ingresos recurrentes de análisis a través de vínculos de plataforma con Office 365 y Google Workspace.

La defensa de los estándares abiertos y las batallas por los ecosistemas propietarios se desarrollan en paralelo. Siemens y Schneider Electric respaldan la alianza Matter pero también amplían las API propietarias para controles diferenciados. La acreditación en ciberseguridad, como la certificación IEC 62443, es ahora un requisito clave en los concursos de los sectores sanitario y financiero. Las oficinas del mercado intermedio, de entre 2.000 y 10.000 metros cuadrados, constituyen una oportunidad de espacio en blanco para paquetes modulares gestionados en la nube.

Los movimientos de asociación son abundantes. Schneider Electric integró Azure Digital Twins en EcoStruxure, mientras que Johnson Controls vinculó OpenBlue con Google Vertex AI. La computación en el borde dentro de los controladores permite la detección local de fallos incluso si los enlaces a la nube fallan. Los disruptores que combinan la reserva de escritorios, el registro de visitantes y la retroalimentación ambiental en una única aplicación móvil desafían a los titulares al centrarse en la experiencia del empleado en lugar de solo en la infraestructura.

Líderes de la industria de oficinas inteligentes en Europa

ABB Ltd.

Bosch Building Technologies GmbH

Cisco Systems, Inc.

CommScope Holding Company, Inc.

Crestron Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las renovaciones impulsadas por el cumplimiento normativo siguen siendo un área de oportunidad principal, ya que la refundición de la Directiva relativa a la eficiencia energética de los edificios (UE) 2024/1275 eleva los requisitos para la automatización de edificios y amplía la atención a la vigilancia de la calidad del ambiente interior en espacios ocupados. Esa dirección respalda redes densas de sensores y actualizaciones integradas de BACS en el parque comercial existente. En el contexto del informe, las renovaciones ya representan la mayoría de las implementaciones (54,84 % de participación en 2025), y la contratación se orienta cada vez más hacia plataformas interoperables, con enfoque API-first, que conectan iluminación, HVAC, seguridad y análisis del lugar de trabajo en una capa operativa compartida.

También existe oportunidad en infraestructura de edificios relacionada con la resiliencia y la electrificación, incluida la gestión de energía, los controles interactivos con la red y la electrónica que permite una automatización eficiente a gran escala. En 2026, los anuncios de inversión de importantes proveedores brindan evidencia de la expansión de la cadena de suministro y de las capacidades relevantes para las implementaciones de oficinas inteligentes: ABB anunció 200 millones de USD de inversiones en toda Europa para tecnologías de automatización de redes y de media tensión (incluida una nueva instalación en Dalmine, Italia), e Infineon inauguró su Smart Power Fab en Dresde como una expansión a gran escala para semiconductores de potencia inteligentes utilizados en sistemas de edificios conectados y de energía. Juntos, estos movimientos respaldan implementaciones multisitio más amplias en las que la modernización de oficinas inteligentes se combina con mejoras más amplias de eficiencia energética, electrificación y monitoreo.

Desarrollos recientes del sector

- Junio de 2026: ABB anunció una integración entre ABB Ability BuildingPro y Samsung SmartThings Pro para conectar la inteligencia de edificios con IoT empresarial, con sitios de prueba de concepto citados en Eschborn, Ámsterdam y Middelfart. El movimiento fortalece la interoperabilidad de nube a nube entre la gestión de edificios y los flujos de trabajo de IoT orientados al lugar de trabajo, respaldando una implementación más rápida de análisis multiproveedor sin necesidad de reemplazar todos los subsistemas heredados.

- Enero de 2026: Bosch unificó sus operaciones globales de integración de tecnologías de edificios bajo el nombre único Bosch Building Technologies. La consolidación agiliza la comercialización y la entrega para proyectos multinacionales, lo que respalda a los clientes paneuropeos que estandarizan las implementaciones de oficinas y edificios inteligentes en sus carteras.

- Octubre de 2024: ABB formó una alianza estratégica con Zumtobel Group para avanzar en tecnologías de edificios inteligentes, combinando ABB i-bus KNX, DALI y dispositivos de protección de corriente continua con sistemas de iluminación de Zumtobel. La asociación apunta a soluciones integradas y multidominio para edificios, reforzando la iluminación como un punto de entrada clave para capas más amplias de detección y control en oficinas inteligentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de oficinas inteligentes se define como los ingresos provenientes de hardware, software y servicios relacionados conectados que automatizan y optimizan los edificios de oficinas y los lugares de trabajo, incluidos energía, iluminación, controles de HVAC, seguridad y control de acceso, sensores y análisis del lugar de trabajo.

Exclusiones de alcance: excluimos las implementaciones en edificios que no son de oficinas y los dispositivos domésticos inteligentes puramente de consumo que no se adquieren ni se gestionan como parte de un sistema de lugar de trabajo de oficina.

Descripción general de la segmentación

- Por tipo de producto

- Sistemas de seguridad y control de acceso

- Sistemas de gestión de energía

- Sistemas inteligentes de control de HVAC

- Sistemas de iluminación inteligente

- Sistemas de conferencias de audio y vídeo

- Sistemas de control de seguridad contra incendios

- Sensores inteligentes

- Soluciones de análisis de lugar de trabajo

- Otros

- Por tipo de edificio

- Reformas

- Edificios nuevos

- Por tecnología de conectividad

- Con cable

- Inalámbrica

- Wi-Fi

- Zigbee

- Bluetooth

- Z-Wave

- Thread

- Otros

- Por oferta

- Hardware

- Sensores

- Controladores y actuadores

- Equipos de red

- Software

- Plataformas de gestión de edificios

- Software de análisis e IA

- Servicios

- Servicios profesionales

- Servicios gestionados

- Hardware

- Por industria de usuario final

- TI y telecomunicaciones

- BFSI

- Sanidad y ciencias de la vida

- Gobierno y sector público

- Manufactura

- Comercio minorista y hostelería

- Educación

- Otros

- Por país

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura inicial del mercado y mantener los supuestos anclados a indicadores visibles para Europa. Normalmente revisamos fuentes públicas como Eurostat para series de construcción y energía, la Comisión Europea para señales de política de edificios y digital, y la Agencia Europea de Medio Ambiente para el contexto de eficiencia energética y emisiones que influye en la demanda de renovaciones.

Para traducir la actividad de mercado en cifras monetarias, también utilizamos fuentes como las oficinas nacionales de estadística para señales del parque de edificios no residenciales, y organismos de normalización e industria como ISO y CEN para los requisitos de conectividad y seguridad que afectan la adopción de soluciones. Se utilizaron informes anuales de empresas, presentaciones a inversores, documentación de productos y cobertura de prensa creíble para mapear las combinaciones de soluciones y los patrones típicos de implementación, seguido del uso selectivo de suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y seguimiento de contratos y licitaciones cuando ayudó a validar la dirección del gasto. Estas fuentes fueron ilustrativas, y revisamos materiales adicionales para respaldar la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se implementa en las oficinas en toda Europa y cómo se dividen los presupuestos entre seguridad, energía, iluminación, controles de HVAC, sensores y análisis. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas, gerentes de instalaciones y compradores empresariales en las principales subregiones europeas para poder confirmar los rangos de precios, los cronogramas de implementación y las proporciones entre renovación y obra nueva.

Las entradas de la encuesta se utilizaron luego para probar los supuestos de adopción por tamaño de oficina e industria, y para confirmar cómo las elecciones de conectividad cableada e inalámbrica afectan la configuración y los niveles de gasto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34 % | Directivos (CXO): 14 % | |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 35 % | |

| Actores más pequeños: 17 % | Gerentes: 51 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque combinado de arriba hacia abajo y de abajo hacia arriba, donde la actividad de oficinas europea se reconstruye a partir de señales de demanda y luego se reconcilia con comprobaciones de la realidad del lado de la oferta. La visión de arriba hacia abajo parte de la superficie de oficinas y la intensidad de renovación, y luego aplica tasas de penetración de sistemas inteligentes y el gasto típico por sitio para llegar al valor por grupo de solución.

Se siguieron varios insumos específicos del mercado para que el modelo refleje el mercado europeo en lugar de una curva tecnológica genérica. Estos incluyen las proporciones de renovación frente a obra nueva, el alcance promedio de implementación por oficina (por ejemplo, si la gestión de energía se combina con controles de iluminación y HVAC), los requisitos de seguridad y control de acceso del lugar de trabajo, la adopción inalámbrica frente a cableada en diseños de oficinas densos, y los ciclos típicos de renovación para sensores, controladores y software de análisis. Cuando los datos eran escasos para países más pequeños, el manejo de brechas se realizó aplicando ratios de países comparables basados en el parque de oficinas, la preparación para la digitalización y la actividad de construcción, y luego se verificaron nuevamente mediante entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios para que el caso base pudiera reflejar la rapidez con la que se convierten los proyectos de renovación, cómo los precios de la energía y los objetivos de sostenibilidad influyen en los períodos de recuperación de la inversión, y cómo el trabajo híbrido afecta las actualizaciones impulsadas por la utilización de oficinas. Estos escenarios se ajustaron utilizando el consenso de expertos de los encuestados primarios, y la trayectoria final se mantuvo coherente con las señales observables de construcción y modernización de edificios.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes como la actividad de licitaciones de edificios inteligentes, los indicadores de construcción y renovación de oficinas, y la dirección reportada del gasto empresarial en digitalización de instalaciones. Los valores atípicos se señalaron desde el inicio, y los supuestos se revisaron cuando un resultado a nivel de país se desviaba de lo que instaladores y compradores describían como una capacidad de implementación plausible.

Antes de la aprobación final, la construcción es revisada en múltiples pasos por otro analista para confirmar que el alcance, el momento de conversión de divisas y los impulsores de crecimiento se aplican de manera consistente en todos los países y tipos de soluciones. El informe se actualiza anualmente, con actualizaciones provisionales cuando un evento importante cambia el comportamiento de inversión en oficinas, y se completa una verificación final previa a la entrega para que los clientes reciban la vista más reciente actualizada.

Dimensionamiento del mercado europeo de oficinas inteligentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las oficinas inteligentes en Europa a menudo no coinciden porque el término oficina inteligente se utiliza de manera diferente en los distintos estudios, y el año elegido como punto de partida puede alterar considerablemente el total. El momento de la conversión de divisas y si los valores se reportan como ingresos por sistemas instalados frente a un gasto más amplio en el lugar de trabajo digital también tiende a generar brechas visibles.

Los principales factores en este mercado son si los controles a nivel de edificio (HVAC, iluminación, control de acceso y sensores) se cuentan solo cuando se implementan para lugares de trabajo de oficina, y cómo se trata el alcance de los proyectos de renovación cuando se agrupan múltiples sistemas en un solo contrato de modernización. Algunas estimaciones también se basan en repartos globales para derivar los valores de Europa, lo que puede pasar por alto las diferencias entre países en los ciclos de renovación y las mejoras impulsadas por la energía, mientras que otras estimaciones utilizan curvas de adopción más conservadoras o más agresivas sin verificarlas con instaladores y equipos de instalaciones empresariales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,66 mil millones de USD (2026) | |

| Consultora Regional A | 3,50 mil millones de USD (2024) | Utiliza un año base anterior y una interpretación más estrecha que se inclina hacia los componentes tecnológicos principales, lo que puede subestimar los contratos de renovación agrupados y los análisis y servicios de etapa posterior. |

| Consultora Global B | 53,90 mil millones de USD (2024) | Reporta un total global de oficinas inteligentes, y Europa normalmente se deriva como una participación regional, lo que puede difuminar los límites exclusivos de oficinas e incorporar gasto adyacente en digitalización del lugar de trabajo y de edificios. |

La dispersión en la tabla se explica principalmente por la elección del año y lo que se cuenta como ingresos por sistemas específicos de oficinas frente a una tecnología del lugar de trabajo más amplia. Al vincular el total de Europa a la intensidad de renovación de oficinas, los supuestos de penetración y las verificaciones de gasto a nivel de implementación, y luego reconciliarlo con la retroalimentación de proveedores y compradores, la estimación se mantiene trazable a pasos repetibles, una elección de modelado aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de oficinas inteligentes en Europa?

El mercado tiene un valor de 4,66 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de oficinas inteligentes en Europa?

Está proyectado para expandirse a una CAGR del 15,24% hasta 2031.

¿Qué categoría de producto lidera los ingresos?

Los sistemas de iluminación inteligente lideran con una participación del 28,12% en 2025.

¿Qué país muestra las perspectivas de crecimiento más rápidas?

Se proyecta que Italia registrará una CAGR del 16,45% entre 2026 y 2031.

¿Quiénes son los principales proveedores de la región?

Siemens, Schneider Electric, Honeywell, Johnson Controls y ABB ostentan la mayor participación combinada.

¿Cuál es la principal barrera para las reformas?

Los elevados costes iniciales de capital que oscilan entre EUR 150-400 (USD 174,66 - 465,76) por metro cuadrado disuaden a los propietarios más pequeños.

Última actualización de la página el: