Tamaño y Participación del Mercado de Energía Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

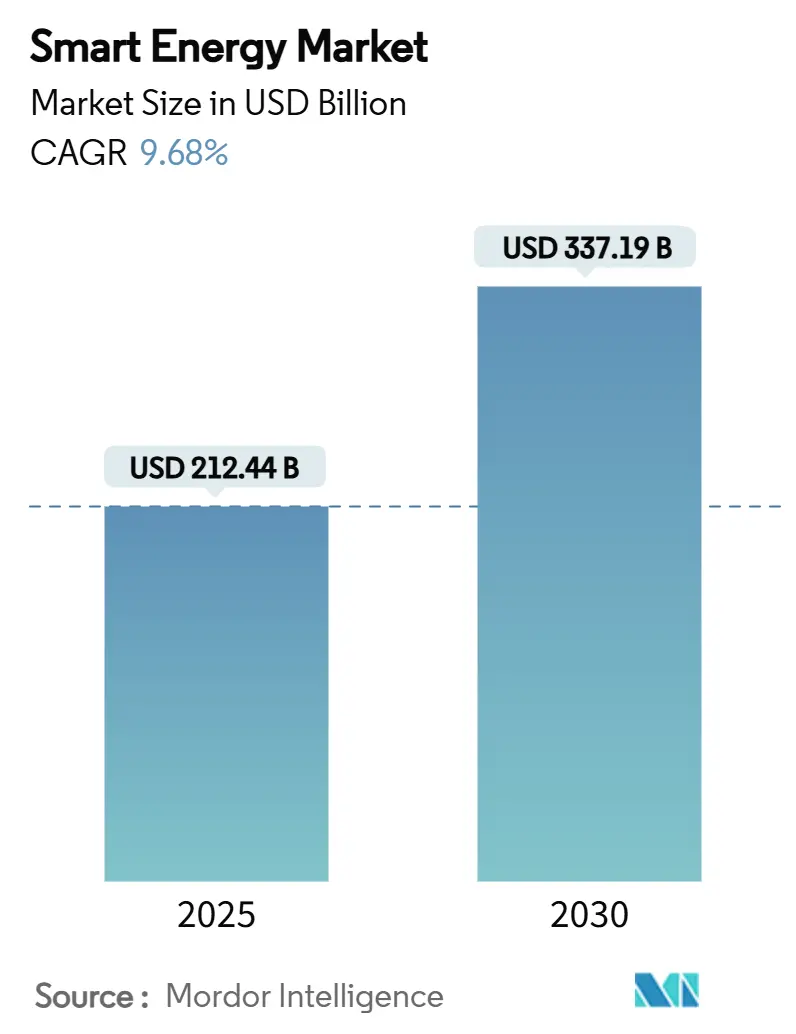

| Tamaño del Mercado (2025) | 212.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 337.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.68% CAGR |

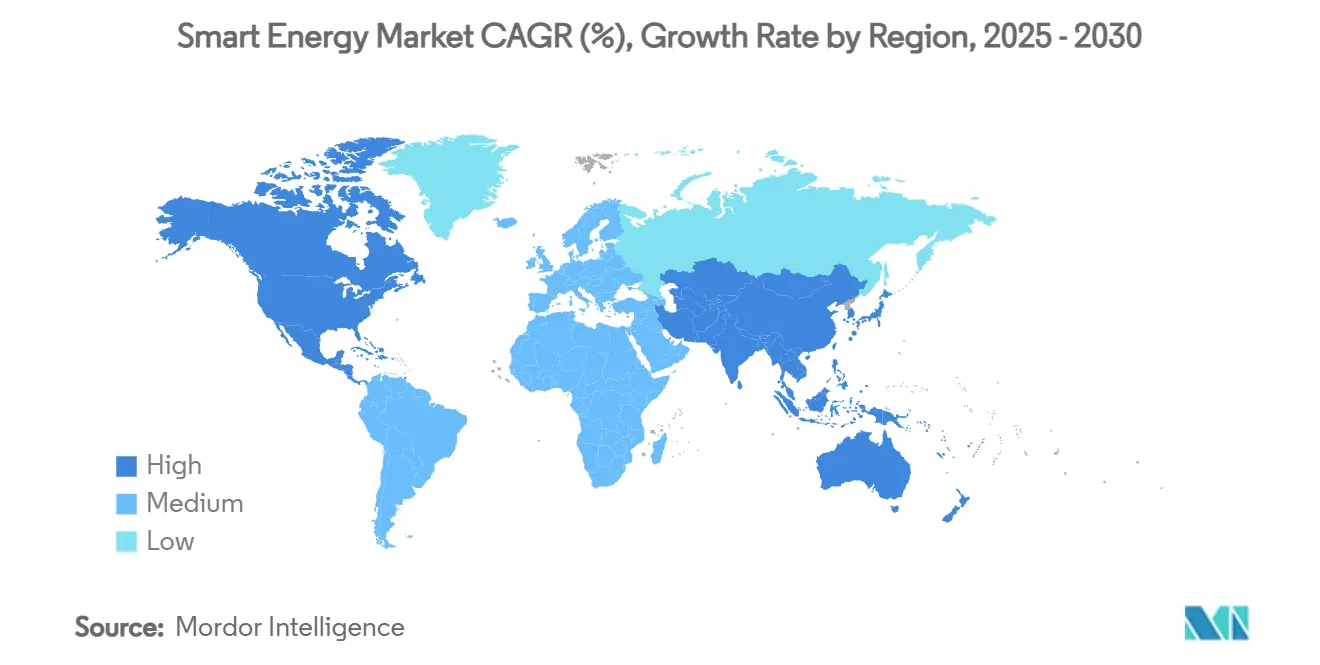

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

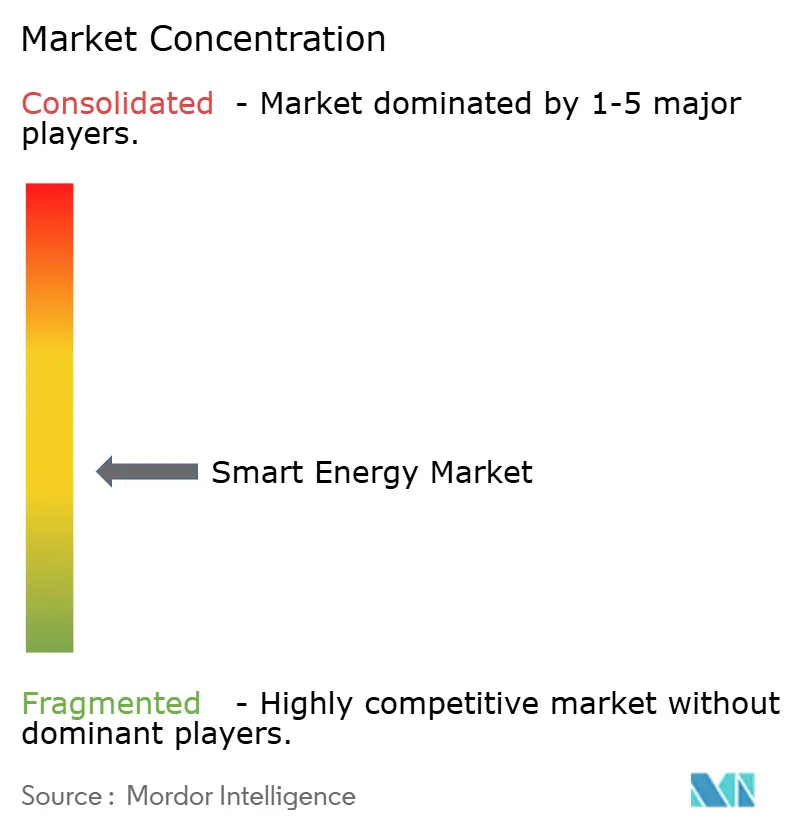

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Inteligente por Mordor Intelligence

El tamaño del mercado de energía inteligente se situó en USD 212,44 mil millones en 2025 y se proyecta que alcance USD 337,19 mil millones para 2030, lo que refleja una CAGR del 9,68% durante el período de pronóstico. El sólido financiamiento gubernamental, la rápida digitalización de la infraestructura eléctrica y la creciente penetración de las energías renovables sustentan colectivamente esta expansión. Las inversiones de capital para la modernización de redes, como la asignación de USD 14,5 mil millones del Departamento de Energía de los Estados Unidos en 2024 y el compromiso de CNY 600 mil millones (USD 83 mil millones) de China State Grid, están acelerando los despliegues integrales de medición avanzada, automatización de distribución y soluciones de almacenamiento a escala de servicios públicos.[1]Departamento de Energía de los Estados Unidos, "Resumen 2024: Avanzando hacia una Red Más Potente," energy.gov América del Norte mantuvo el liderazgo con una contribución de ingresos del 35,78% en 2024, respaldada por marcos regulatorios estables, mientras que Asia-Pacífico se expande más rápidamente con una CAGR del 12,57% gracias a los programas de infraestructura a gran escala en China, India, Japón y Corea del Sur. La intensidad competitiva está aumentando a medida que los proveedores de equipos tradicionales pivotan hacia arquitecturas definidas por software, destacado por el crecimiento de pedidos del 11% en 2024 de Siemens Smart Infrastructure y su ambición de ingresos anuales del 6-9% hasta 2029. Mientras tanto, las vulnerabilidades de ciberseguridad y las brechas de interoperabilidad siguen siendo riesgos clave que los servicios públicos deben gestionar mediante una gobernanza sólida y el cumplimiento de estándares.

Conclusiones Clave del Informe

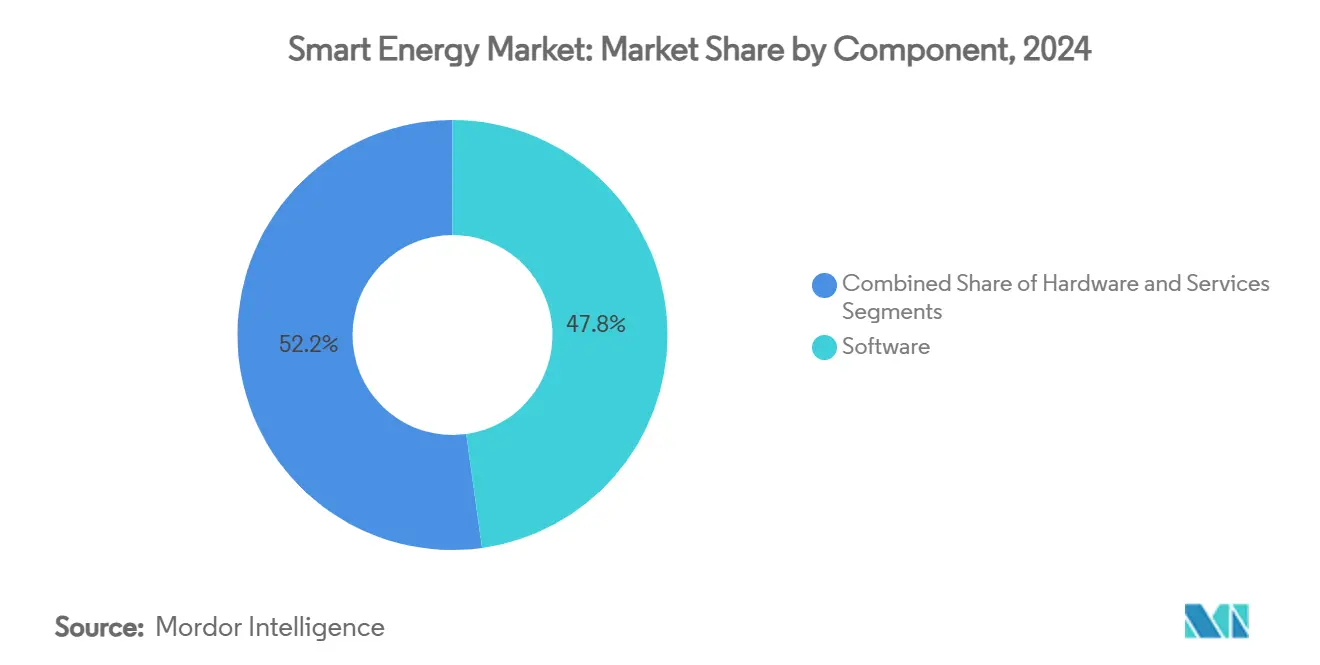

- Por componente, el software capturó una participación del 47,81% del mercado de energía inteligente en 2024, y se proyecta que los servicios capturen una CAGR del 10,72% entre 2025 y 2030.

- Por tecnología, las redes inteligentes capturaron una participación del 38,47% en el mercado de energía inteligente, y se proyecta que las plataformas de almacenamiento de energía y flexibilidad capturen una CAGR del 11,93% entre 2025 y 2030.

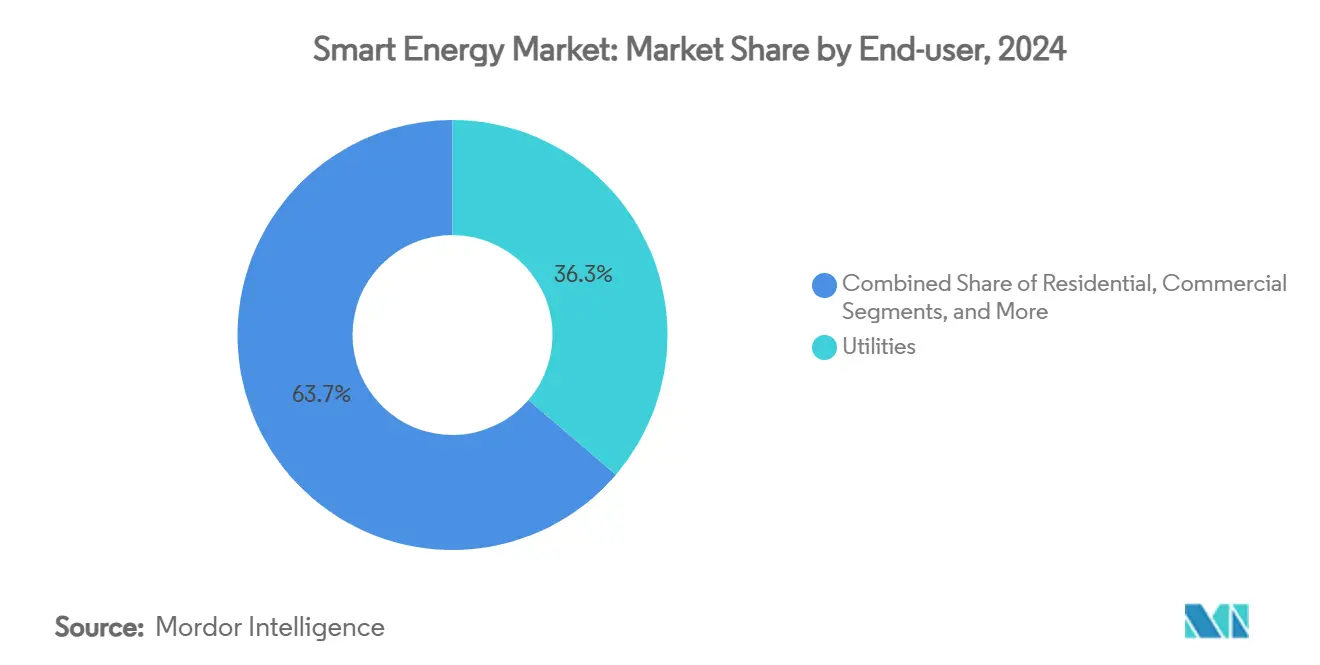

- Por usuario final, los servicios públicos capturaron una participación del 36,26% del mercado de energía inteligente en 2024, y se proyecta que los clientes industriales capturen una CAGR del 11,12% entre 2025 y 2030.

- Por aplicación, la automatización de distribución capturó una participación del 41,15% en el mercado de energía inteligente y se proyecta que capture una CAGR del 12,34% entre 2025 y 2030.

- Por geografía, América del Norte capturó una participación del 35,78% del mercado de energía inteligente en 2024, y se proyecta que Asia-Pacífico capture una CAGR del 12,57% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Energía Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas rápidos de inversión de capital en redes inteligentes | + 2.8% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Despliegue obligatorio de medición avanzada | + 1.9% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo impulsado por IA | + 1.6% | Global (mercados desarrollados a la vanguardia) | Mediano plazo (2-4 años) |

| Aumento de la carga de vehículos eléctricos y flexibilidad bidireccional | + 1.4% | América del Norte, UE, China, Japón | Largo plazo (≥ 4 años) |

| Proyectos piloto de comercio entre pares mediante cadena de bloques | + 0.8% | UE, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Electrificación de sistemas de climatización | + 1.1% | Proyectos de ciudades inteligentes en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas Rápidos de Inversión de Capital en Redes Inteligentes Impulsan la Transformación de la Infraestructura

Los programas de capital respaldados por el gobierno están remodelando el mercado de energía inteligente mediante el financiamiento de actualizaciones de transmisión, automatización de distribución y capas de control digital. El programa de Asociaciones para la Resiliencia e Innovación de la Red de los Estados Unidos por sí solo destina USD 10,5 mil millones durante los ejercicios fiscales 2022-2026 para acelerar los proyectos de refuerzo de la red. China State Grid superó los CNY 600 mil millones (USD 83 mil millones) en gasto en 2024, el mayor desembolso anual de la empresa, priorizando corredores de ultra alta tensión y plataformas de monitoreo en tiempo real. El Plan de Acción para Redes de la UE identifica necesidades de inversión de EUR 584 mil millones para 2030 con el fin de integrar una demanda eléctrica un 60% mayor y energías renovables de rápido crecimiento. La hoja de ruta de Transformación Verde de Japón añade mayor impulso al destinar capital para activos de transmisión preparados para hidrógeno y controles distribuidos. En conjunto, estos compromisos acortan los ciclos de despliegue de infraestructura de medición avanzada, herramientas de conciencia situacional de área amplia y dispositivos de computación en el borde que sustentan redes descarbonizadas y preparadas para el futuro.

Los Despliegues Obligatorios de Infraestructura de Medición Avanzada Aceleran la Penetración del Mercado

Los reguladores en múltiples regiones están aplicando mandatos universales de medidores inteligentes que desbloquean datos de consumo granulares y permiten la comunicación bidireccional. La Comisión del Mercado de Energía de Australia estableció un plazo para 2030 para la cobertura total de medidores inteligentes dentro del Mercado Nacional de Electricidad, garantizando el acceso a datos de voltaje y alertas de interrupciones en tiempo casi real.[2]Comisión del Mercado de Energía de Australia, "Acelerando el Despliegue de Medidores Inteligentes," aemc.gov.au En los Estados Unidos, las empresas de servicios públicos de propiedad de inversores como NIPSCO planean 490.000 instalaciones entre 2024-2027, mientras que SWEPCO está desplegando 234.000 dispositivos en Luisiana para 2025. Los mandatos en Europa exigen una penetración de medidores inteligentes superior al 80% para 2028, sentando las bases para tarifas dinámicas y programas automatizados de respuesta a la demanda. Estos despliegues reducen los gastos operativos al eliminar las lecturas manuales de medidores, permitir la localización de interrupciones en segundos y proporcionar el flujo de datos de alta frecuencia requerido para la previsión de carga basada en IA.

El Mantenimiento Predictivo Impulsado por IA Transforma la Economía Operativa

La inteligencia artificial está redefiniendo la economía de la gestión de activos al identificar los modos de fallo antes de que escalen. Los estudios de campo en carteras de energía eólica, solar e hidráulica muestran que los modelos de IA predicen fallos de componentes con un 92% de precisión, reduciendo el tiempo de inactividad no planificado en un 35% y aumentando la producción de energía en un 8,5%. El proyecto piloto ACCO-BEMS basado en la nube de California redujo el consumo de energía de los edificios en un 25% y generó un ahorro de costos del 35%, evidenciando su aplicabilidad intersectorial. Los servicios públicos adoptan estas herramientas para compensar las inminentes escaseces de habilidades, con el 89% de los profesionales de la energía citando las brechas de talento digital como un obstáculo para el despliegue. Al automatizar las inspecciones y optimizar los intervalos de mantenimiento, la IA prolonga la vida útil de los activos, difiere el gasto de capital y contribuye con un aumento de 1,6 puntos porcentuales a la CAGR del mercado de energía inteligente.

La Integración de Vehículos Eléctricos Exige Flexibilidad Bidireccional de la Red

El vertiginoso aumento en la adopción de vehículos eléctricos añade tanto estrés de carga como potencial de flexibilidad. Los estudios de Vehículo a Red proyectan una capacidad de descarga agregada de 20-90 GW y un almacenamiento de energía de hasta 540 GWh para 2030, suficiente para proporcionar reservas significativas de reducción de picos. El objetivo de Japón del 100% de ventas de vehículos eléctricos para 2035, junto con 300.000 cargadores públicos para 2030, subraya la urgencia de la infraestructura. Los servicios públicos están desplegando algoritmos de carga inteligente y esquemas de automatización de distribución para gestionar los picos de carga coincidentes y monetizar los ingresos por servicios auxiliares. Los sistemas avanzados de gestión de baterías mitigan la degradación en los ciclos bidireccionales, garantizando que los propietarios de vehículos eléctricos conserven la cobertura de garantía mientras los servicios públicos acceden a almacenamiento distribuido de bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital y largos períodos de recuperación | -1.8% | Mercados en desarrollo y servicios públicos más pequeños | Corto plazo (≤ 2 años) |

| Escalada del riesgo de ciberseguridad y privacidad de datos | -1.2% | Mercados de infraestructura crítica en todo el mundo | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad e integración con sistemas heredados | -0.9% | Mercados con redes envejecidas | Mediano plazo (2-4 años) |

| Escasez de talento en IA en el borde de la red y seguridad de tecnología operativa | -0.7% | Economías digitalmente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Capital Desafían la Penetración del Mercado

Las iniciativas de almacenamiento a escala de servicios públicos, como el proyecto Compass de 250 MW/1.000 MWh, ilustran los considerables desembolsos necesarios para modernizar las redes. Peticiones similares en Massachusetts buscan exenciones de zonificación para baterías independientes de 180 MW y 125 MW, lo que subraya la exposición de los desarrolladores a largos ciclos de permisos. Las renovaciones de sistemas de climatización inteligentes, aunque producen ahorros del 9-10%, aún enfrentan fricciones de adopción debido a las mayores tarifas iniciales y recurrentes de software. Los obstáculos de financiamiento son agudos en las economías emergentes donde los servicios públicos tienen balances más débiles y un margen tarifario limitado. En consecuencia, la alta intensidad de capital frena la adopción a corto plazo, restando 1,8 puntos porcentuales a la CAGR del mercado de energía inteligente.

Las Vulnerabilidades de Ciberseguridad Amenazan la Resiliencia de la Infraestructura

La digitalización multiplica los vectores de ataque desde los dispositivos de punto final hasta los controles de supervisión. Los trabajos de simulación muestran que los incidentes cibernéticos coordinados pueden inducir colapsos de voltaje y apagones en cascada si los relés de protección se ven comprometidos. Las revisiones de la Infraestructura de Medición Avanzada descubren amenazas a la integridad de los datos durante las comunicaciones entre el medidor y el sistema central, incluidos ataques de repetición, suplantación de identidad y ransomware. Los servicios públicos destinan ahora hasta el 8% de sus presupuestos anuales de tecnología de la información y tecnología operativa a defensas cibernéticas, lo que afecta la economía de los nuevos despliegues digitales. Sin una autenticación sólida, cifrado y arquitecturas de confianza cero, la creación de valor en las redes inteligentes sigue en riesgo, recortando 1,2 puntos porcentuales del crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Complejidad de Integración Sostiene el Liderazgo de las Soluciones

El software dominó el mercado de energía inteligente con una contribución de ingresos del 47,81% en 2024, respaldado por contratos integrales de consultoría, diseño de sistemas y servicios gestionados que abordan la complejidad del despliegue de extremo a extremo. Los servicios, aunque menores en términos absolutos, registraron la CAGR más rápida del 10,72% y están preparados para superar los gastos en hardware para 2029 a medida que los servicios públicos pivotan hacia suites de optimización impulsadas por IA. El cambio refuerza la narrativa de que la inteligencia operativa genera mayores retornos que las actualizaciones incrementales de hardware.

La duplicación de los ingresos del negocio digital de Siemens a EUR 1.700 millones en 2024 ejemplifica este giro hacia la captura de valor centrada en los datos.[3]Siemens AG, "Smart Infrastructure Establece Mayores Ambiciones," siemens.com El hardware mantiene su relevancia para las funciones de detección y protección de la red, pero los grupos de beneficios están migrando constantemente hacia licencias de software como servicio y acuerdos de operación y mantenimiento basados en el rendimiento. En consecuencia, se anticipa que el tamaño del mercado de energía inteligente para soluciones integradas se componga rápidamente a medida que las partes interesadas externalizan la complejidad a especialistas del dominio.

Por Tecnología: Las Redes Inteligentes Anclan el Despliegue; el Almacenamiento Avanza Rápidamente

Las Redes Inteligentes representaron el 38,47% de los ingresos de 2024, lo que refleja su papel fundamental en la habilitación del monitoreo en tiempo real, la protección avanzada y la orquestación de recursos distribuidos. Sin embargo, las Plataformas de Almacenamiento de Energía y Flexibilidad están escalando más rápidamente con una CAGR del 11,93% a medida que los precios de las baterías caen y el apoyo de políticas para los mercados de capacidad se profundiza.

La expansión de 240 MW/1.030 MWh de Wärtsilä en Eraring elevará la batería más grande de Australia a 700 MW, señalando la incorporación de la tecnología al mercado principal. Los esquemas de regulación de voltaje local están viendo cada vez más la participación de sistemas de energía inteligente, lo que lleva a un equilibrio dinámico de la red, un mayor soporte de potencia reactiva y una mayor eficiencia energética en las redes distribuidas. Las superposiciones de gemelos digitales y los controles avanzados de flujo de potencia aumentan aún más la capacidad de alojamiento para la energía solar fotovoltaica en tejados, consolidando la participación de mercado de energía inteligente de los ecosistemas integrados de control de red.

Por Usuario Final: Los Servicios Públicos Siguen Siendo el Núcleo; la Industria Emerge como Motor de Crecimiento

Los servicios públicos representaron el 36,26% del gasto global en 2024, principalmente a través de inversiones basadas en tarifas que modernizan la infraestructura envejecida y cumplen con los mandatos de confiabilidad. Los clientes industriales, especialmente los grandes fabricantes que electrifican el calor de proceso, representan el segmento de más rápido crecimiento con una CAGR del 11,12%. El modelado del Grupo Brattle muestra que las Plantas de Energía Virtual que aprovechan los dispositivos de los consumidores podrían ahorrar a California USD 750 millones anuales, lo que subraya el potencial económico tanto para los servicios públicos como para los compradores corporativos.

Se proyecta que el tamaño del mercado de energía inteligente para plataformas de monitoreo industrial aumente considerablemente a medida que las fábricas adopten estándares de gestión de energía alineados con ISO y busquen paneles de control de contabilidad de carbono en tiempo real. Los clientes comerciales y residenciales también avanzan, aunque a ritmos más constantes, impulsados por las renovaciones de automatización de edificios y la adopción de carga de vehículos eléctricos.

Por Aplicación: La Automatización de Distribución se Sitúa en el Epicentro de la Modernización de la Red

La Automatización de Distribución comandó el 41,15% de los ingresos en 2024, lo que refleja su papel en la gestión de flujos de energía bidireccionales y el aislamiento de la localización de fallos. Es simultáneamente la aplicación de más rápido crecimiento con una CAGR del 12,34%, impulsada por las directivas de calificación dinámica de líneas de la Comisión Federal Reguladora de Energía que monetizan el margen latente de los conductores.

La reconfiguración automatizada de alimentadores, la optimización de voltaje y las plataformas de sistemas de gestión de recursos energéticos distribuidos ahora se integran sin problemas, reduciendo los minutos de interrupción y aplazando las actualizaciones de subestaciones. El software de optimización de generación, los análisis de sincrofasores de transmisión y los paneles de gestión de prosumidores apoyan colectivamente la estabilidad de la red, pero crecen a tasas más bajas, reforzando la centralidad de la Automatización de Distribución en el crecimiento del mercado de energía inteligente.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 35,78% de los ingresos de 2024 gracias a las subvenciones federales de miles de millones de dólares, como el programa de Asociaciones para la Resiliencia e Innovación de la Red, y a las claras hojas de ruta de política de la Comisión Federal Reguladora de Energía que reducen el riesgo de inversión. Las aprobaciones de almacenamiento simplificadas de California y las reformas de cargos fijos graduados por ingresos aceleran aún más la adopción de tecnología detrás del medidor, convirtiendo a la región en un banco de pruebas temprano para los mercados de flexibilidad de la demanda. El tamaño del mercado de energía inteligente en los Estados Unidos y Canadá seguirá creciendo debido a la creciente electrificación de los sectores del transporte y la calefacción.

Se proyecta que Asia-Pacífico registre la CAGR más alta del 12,57% hasta 2030, impulsada por el desembolso de modernización de redes de CNY 600 mil millones de China, la estrategia de Transformación Verde de Japón y el objetivo de capacidad renovable de 121,9 GW de Corea del Sur. Los agresivos subsidios para la energía solar en tejados, los corredores de carga rápida para vehículos eléctricos y la creciente demanda de centros de datos catalizan aún más la adopción de tecnología en India, el Sudeste Asiático y Oceanía. En consecuencia, la participación del mercado de energía inteligente de Asia-Pacífico cerrará la brecha con América del Norte.

Europa mantiene un crecimiento constante respaldado por el Plan de Acción para Redes de la UE, que estima necesidades de inversión en redes de EUR 584 mil millones para 2030. Los interconectores transfronterizos, los proyectos piloto de calificación dinámica de líneas y las obligaciones de resiliencia cibernética garantizan que los estados miembros coordinen los estándares técnicos, reduciendo el costo de integrar los 450 GW de energías renovables variables esperados para 2030. Las señales de alto precio del carbono y los despliegues obligatorios de medidores inteligentes garantizan un piso de ingresos estable para los proveedores de tecnología en toda la región.

Panorama Competitivo

El mercado de energía inteligente sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando una participación de ingresos estimada del 45-50% en hardware, software y servicios. Los actores establecidos como ABB, Siemens, Schneider Electric y General Electric aprovechan la escala de fabricación, las huellas de servicio globales y los amplios catálogos de productos para ganar contratos integrales de servicios públicos. Los USD 32.900 millones en ingresos de ABB en 2024 y la reducción del 78% en emisiones subrayan su alineación con los objetivos de descarbonización de los clientes. Siemens apunta a una expansión de la línea superior del 6-9% profundizando la monetización del software, mientras que la inversión adicional de USD 4.500 millones en capacidad de Hitachi Energy hasta 2027 amplía su ventaja en el suministro de transformadores y corriente continua de alta tensión.

Los especialistas emergentes compiten a través de innovaciones de nicho como el software como servicio de mantenimiento predictivo basado en IA, dispositivos de ciberseguridad de tecnología operativa y capas de comercio mediante cadena de bloques. Las empresas emergentes que ofrecen sistemas de gestión de recursos energéticos distribuidos de bajo código, simuladores de red de gemelos digitales y plataformas de análisis de baterías aseguran financiamiento de capital de riesgo a medida que los servicios públicos reducen el riesgo de los proyectos piloto. La adquisición planificada por ABB del brazo de electrónica de potencia de Gamesa Electric añadirá 40 GW de base instalada atendible, ampliando su cartera de convertidores de energías renovables.

Las asociaciones estratégicas cierran las brechas de capacidad. Los proveedores de software integran sus análisis en equipos de maniobra de fabricantes de equipos originales, mientras que los proveedores de nube codesarrollan marcos de computación en el borde para la automatización de subestaciones. El cumplimiento de estándares confiere ventajas de acceso al mercado; los productos certificados bajo el Marco de Interoperabilidad del Instituto Nacional de Estándares y Tecnología encuentran vías de adquisición más fáciles con los servicios públicos regulados. En general, el posicionamiento competitivo ahora pivota en la entrega de soluciones seguras, interoperables y basadas en resultados en lugar de hardware discreto, reforzando las perspectivas de crecimiento orientadas a los servicios dentro del mercado de energía inteligente.

Líderes de la Industria de Energía Inteligente

Siemens AG

Schneider Electric SE

General Electric Company

ABB Ltd

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ABB publicó su Informe Anual 2024, destacando ingresos de USD 32.900 millones y una reducción del 78% en las emisiones de alcance 1 y 2 desde 2019.

- Enero de 2025: El Departamento de Energía de los Estados Unidos publicó el Informe de Evaluación de Integración de Vehículos a Red, trazando estrategias para aprovechar el almacenamiento de vehículos eléctricos para la estabilidad de la red.

- Diciembre de 2024: ABB acordó adquirir el negocio de electrónica de potencia de Gamesa Electric, añadiendo 40 GW a su base instalada atendible.

- Diciembre de 2024: Siemens Smart Infrastructure elevó la orientación de crecimiento de ingresos al 6-9% y duplicó los ingresos digitales a EUR 1.700 millones.

Alcance del Informe Global del Mercado de Energía Inteligente

| Hardware |

| Software |

| Servicios |

| Redes Inteligentes |

| Medidores Inteligentes |

| Sistemas de Gestión de Energía |

| Plataformas de Almacenamiento de Energía y Flexibilidad |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Optimización de Generación |

| Transmisión |

| Automatización de Distribución |

| Gestión de Consumo / Prosumidores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Redes Inteligentes | |

| Medidores Inteligentes | ||

| Sistemas de Gestión de Energía | ||

| Plataformas de Almacenamiento de Energía y Flexibilidad | ||

| Por Usuario Final | Servicios Públicos | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Aplicación | Optimización de Generación | |

| Transmisión | ||

| Automatización de Distribución | ||

| Gestión de Consumo / Prosumidores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de energía inteligente para 2030?

Se prevé que el mercado alcance USD 337.190 millones para 2030.

¿Qué región se espera que crezca más rápidamente en inversiones en redes inteligentes durante esta década?

Se proyecta que Asia-Pacífico registre una CAGR del 12,57% hasta 2030 gracias a los programas a gran escala en China, Japón, India y Corea del Sur.

¿Qué área tecnológica muestra el mayor impulso de crecimiento?

Las Plataformas de Almacenamiento de Energía y Flexibilidad se están expandiendo a una CAGR del 11,93%, impulsadas por los despliegues de baterías a escala de servicios públicos y la integración de vehículos a red.

¿Qué participación de mercado comandó la Automatización de Distribución en 2024?

La Automatización de Distribución representó el 41,15% de los ingresos de 2024, lo que subraya su papel fundamental en la modernización de la red.

¿Cuáles son los principales obstáculos para una adopción más amplia de la energía inteligente?

La alta inversión inicial de capital, las vulnerabilidades de ciberseguridad, los desafíos de interoperabilidad y la escasez de talento en seguridad de tecnología operativa restringen colectivamente los despliegues, restando más de 4 puntos porcentuales al crecimiento potencial.

¿Qué empresas lideran el campo competitivo?

ABB, Siemens, Schneider Electric, General Electric e Hitachi Energy representan conjuntamente casi la mitad de los ingresos totales del mercado, aunque las empresas emergentes especializadas están ganando terreno en los nichos de IA, ciberseguridad y cadena de bloques.

Última actualización de la página el: