Tamaño y Participación del Mercado de Ciudades Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

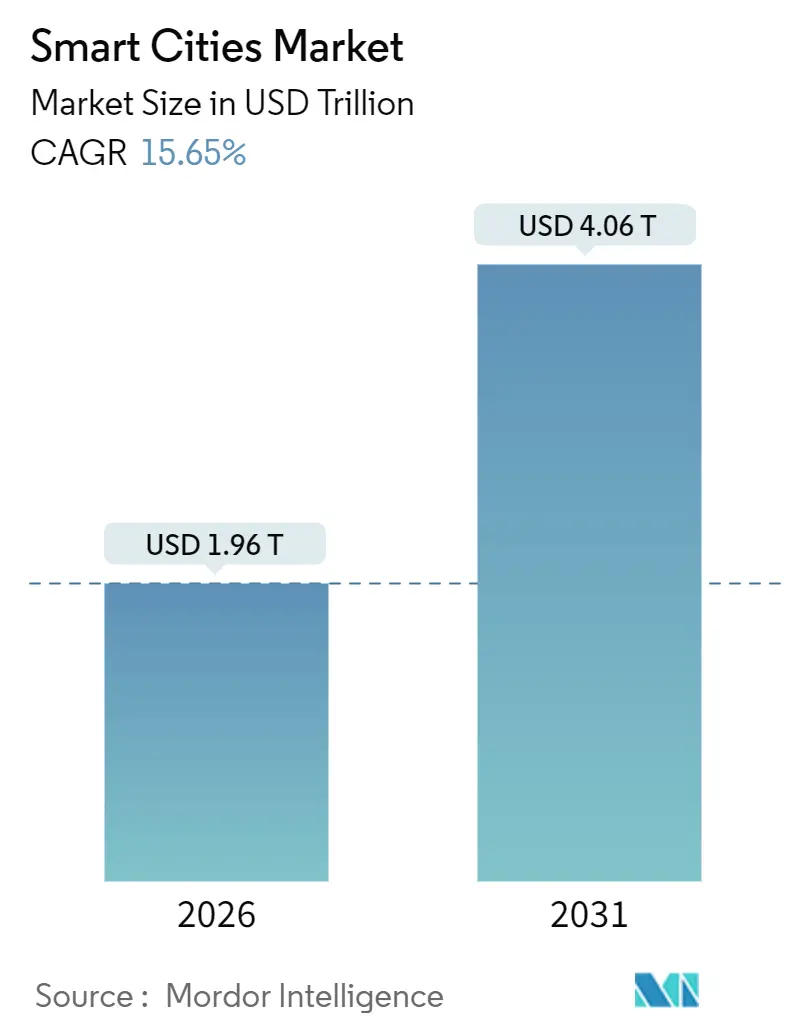

| Tamaño del Mercado (2026) | 1.96 Billones de dólares |

| Tamaño del Mercado (2031) | 4.06 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.65% CAGR |

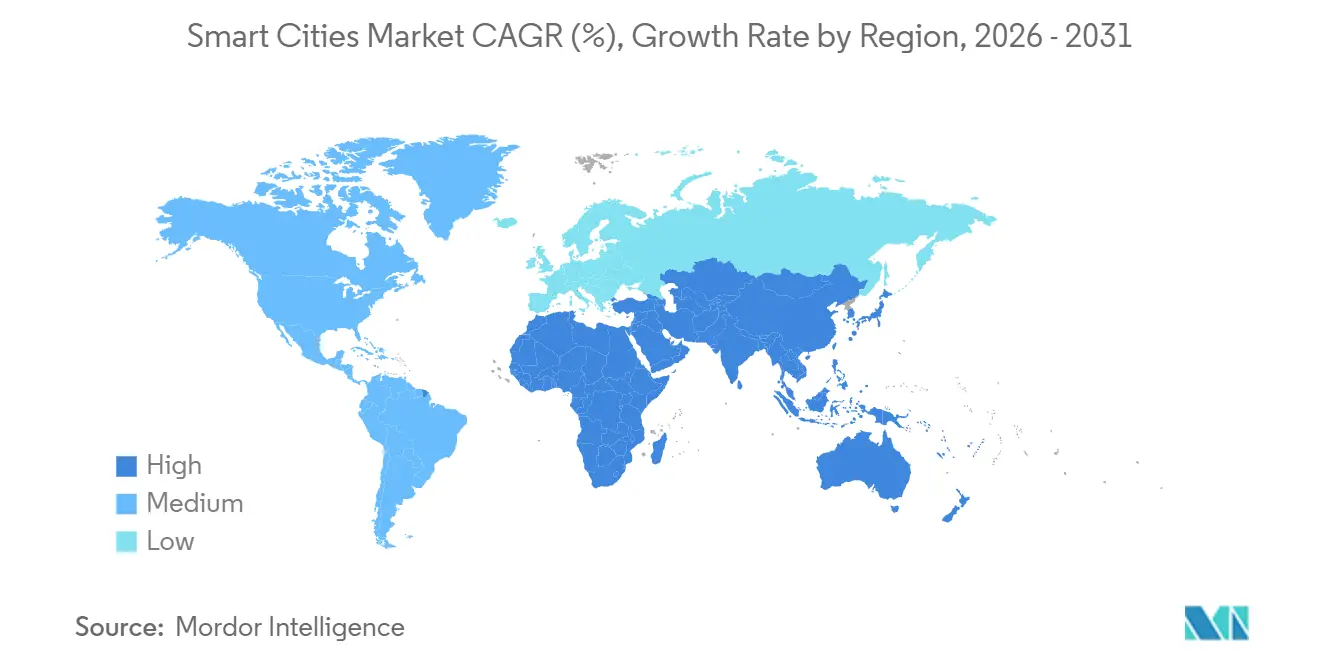

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciudades Inteligentes por Mordor Intelligence

El tamaño del mercado de ciudades inteligentes se valora en USD 1,96 billones en 2026 y se proyecta que alcance USD 4,06 billones en 2031, lo que se traduce en una CAGR del 15,65% durante el período de pronóstico. Las crecientes políticas de datos soberanos, los generosos programas de subvenciones nacionales y los mandatos de resiliencia climática en escalada están orientando la contratación hacia plataformas interoperables alojadas a nivel nacional. Asia Pacífico ancla actualmente el mayor conjunto de ingresos, aunque los despliegues de salto tecnológico de África están generando el crecimiento porcentual más rápido. El gasto en hardware sigue dominando, pero un claro giro hacia la analítica basada en suscripción está transfiriendo valor a los proveedores de software. Mientras tanto, las arquitecturas de nube híbrida se están incorporando a la corriente principal a medida que los municipios buscan tanto el cumplimiento normativo como la escalabilidad.

Conclusiones Clave del Informe

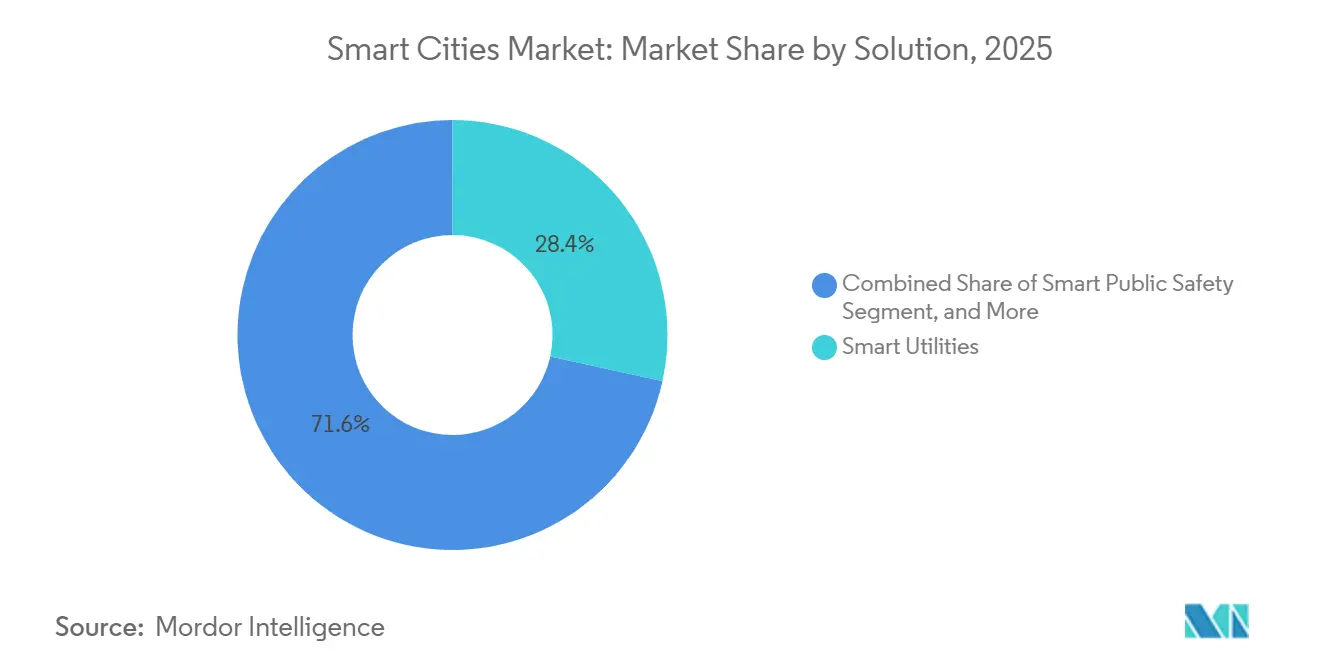

- Por solución, los servicios públicos inteligentes mantuvieron una participación de ingresos del 28,44% en 2025, mientras que se espera que los sistemas de seguridad pública inteligente registren la CAGR más rápida del 17,24% hasta 2031.

- Por componente, el hardware capturó el 54,46% de la participación del mercado de ciudades inteligentes en 2025, mientras que se prevé que las plataformas de software avancen a una CAGR del 16,24% hasta 2031.

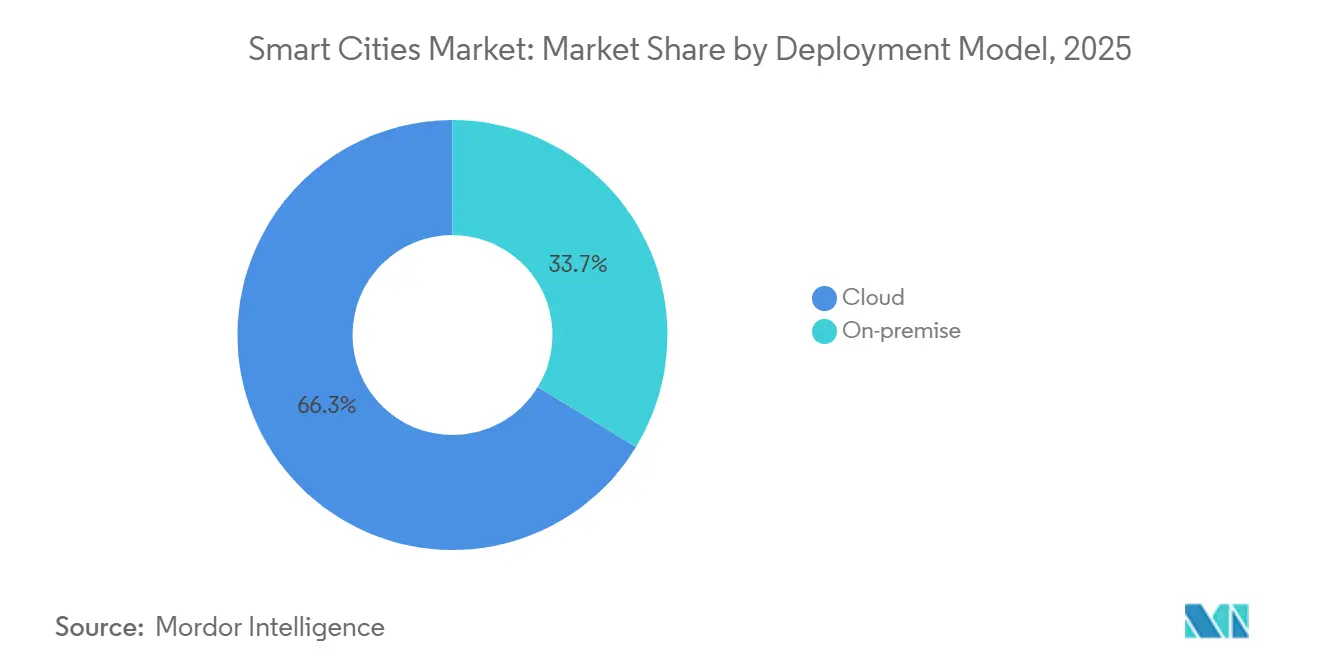

- Por modelo de implementación, las soluciones en la nube controlaron el 66,28% del gasto en 2025 y están preparadas para expandirse a una CAGR del 17,86%, superando a las alternativas locales.

- Por usuario final, el gobierno representó el 48,34% de la demanda en 2025, aunque los operadores de transporte y logística representan el segmento de más rápido crecimiento con una CAGR del 16,16% hasta 2031.

- Por geografía, Asia Pacífico generó el 39,58% de los ingresos del mercado de ciudades inteligentes en 2025; se proyecta que África registre una CAGR del 18,09% hasta 2031, la más alta a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ciudades Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Financiamiento Gubernamental para Infraestructura Integrada | +3.2% | Global, con concentración en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Plataformas de IA e IoT | +3.8% | Global, liderado por Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Resiliencia Climática que Elevan los Despliegues de Sensores | +2.7% | Global, con énfasis en ciudades costeras de América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Servicios Urbanos Basados en Datos en Megaciudades | +2.9% | Megaciudades de Asia Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Pilotos de Distritos con Energía Positiva que Aceleran el Gasto en Servicios Públicos | +1.9% | Europa y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Gemelos Digitales que Acorta los Ciclos de Contratación Municipal | +2.1% | América del Norte y Europa, con programas piloto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental para Infraestructura Integrada

Los programas de subvenciones multimodales están transfiriendo el riesgo de los balances locales a los presupuestos nacionales. El ARPA-I de los Estados Unidos ha destinado USD 2.000 millones para proyectos de prueba de concepto que combinan carga de vehículos eléctricos, alumbrado público inteligente y sensores de aguas pluviales dentro de un conducto compartido, reduciendo los costos de instalación en casi un 40%.[1]Departamento de Energía de los Estados Unidos, "Financiamiento de Infraestructura Integrada ARPA-I," energy.gov El Fondo Digital Local del Reino Unido comprometió GBP 500 millones (USD 635 millones) en 2025 para estandarizar las interfaces de programación de aplicaciones en los servicios municipales, brindando a los residentes acceso de portal único a permisos de estacionamiento y calendarios de recolección de residuos.[2]Servicio Digital del Gobierno del Reino Unido, "Fondo Digital Local," gov.uk La Agencia Digital de Japón asignó USD 1.200 millones para reforzar las ciudades de nivel medio con backhaul de fibra óptica y nodos de cómputo en el borde que también funcionan como centros de respuesta ante desastres. En conjunto, estos programas aceleran la adopción en municipios que carecen de autoridad de emisión de bonos, suavizando la curva de ingresos a corto plazo para los proveedores en el mercado de ciudades inteligentes.

Adopción Creciente de Plataformas de IA e IoT

Las ciudades están pasando de paneles descriptivos a analíticas prescriptivas que automatizan la asignación de recursos. Los modelos de aprendizaje automático de la Nación Inteligente de Singapur predijeron la aglomeración en autobuses con un 92% de precisión en 2025, reduciendo los tiempos de desplazamiento promedio en 11 minutos. Los estándares Y.4000 de la UIT, ratificados en 2024, desbloquearon la verdadera interoperabilidad de conexión y uso inmediato, permitiendo a los equipos de contratación reemplazar sensores sin quedar atrapados en suites monolíticas. El gemelo digital de código abierto de Múnich procesó 2.300 millones de lecturas de sensores para optimizar las rutas de remoción de nieve, reduciendo el consumo de combustible en un 18% y ahorrando EUR 4,2 millones (USD 4,6 millones) en horas extra. Tales ejemplos validan la propuesta de valor y acortan los períodos de recuperación de la inversión, impulsando la demanda incremental en el mercado de ciudades inteligentes.

Mandatos de Resiliencia Climática que Elevan los Despliegues de Sensores

Las normas actualizadas de adaptación climática están convirtiendo la detección en tiempo real de algo deseable a un requisito regulatorio. La Unión Europea obliga ahora a cada ciudad con más de 100.000 habitantes a publicar pronósticos de inundaciones en vivo para 2027, una medida que impulsa la contratación masiva de sensores de nivel ultrasónico y modelos predictivos de hidrología. La red FloodNet de la Ciudad de Nueva York se expandió a 500 intersecciones en 2025, permitiendo el cierre anticipado de entradas al metro y reduciendo los retrasos en la evacuación en un 22%. La ordenanza de Tokio de 2024 incorporó sensores de calidad del aire interior en nuevos edificios comerciales, alimentando paneles geoespaciales que informan las políticas de restricción de tráfico durante los días de alto nivel de ozono. Estos mandatos elevan de manera constante el gasto base en monitoreo ambiental dentro del mercado de ciudades inteligentes.

Demanda de Servicios Urbanos Basados en Datos en Megaciudades

Una densidad de población que supera los 10 millones de habitantes lleva los modelos de servicio analógicos a sus límites. El software de optimización de rutas de São Paulo redujo el kilometraje de los camiones de basura en un 14% y ahorró BRL 38 millones (USD 7,6 millones) en combustible en 2025. La Plataforma Global para Ciudades Sostenibles del Banco Mundial ofrece financiamiento concesional a proyectos que generan ahorros de costos medibles en menos de dos años, impulsando a los administradores a priorizar soluciones centradas en datos. El centro de gestión de tráfico de Shenzhen integra señales de 18.000 cámaras, reduciendo los tiempos de espera promedio en intersecciones en un 19% en 2025. Estas reducciones de costos concretas refuerzan el caso de negocio para la inversión continua en el mercado de ciudades inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Modernización e Integración | -2.4% | Global, particularmente agudo en las ciudades con infraestructura heredada de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.8% | Global, con mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Presión del Techo de Deuda Municipal Posterior al COVID | -1.3% | América del Norte, Europa del Sur y ciudades seleccionadas de América del Sur | Corto plazo (≤ 2 años) |

| Resistencia Política a la Analítica de Vigilancia Urbana | -0.9% | América del Norte y Europa, con oposición localizada en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Modernización e Integración

Los activos heredados en las ciudades maduras carecen de conductos libres, capacidad de energía o backhaul de red, lo que obliga a costosas obras civiles antes del despliegue de sensores. La Sociedad Americana de Ingenieros Civiles estimó las actualizaciones de vehículo a infraestructura en USD 175.000-250.000 por intersección en 2025, aproximadamente cuatro veces el costo en terrenos sin desarrollar. La iniciativa de alumbrado público inteligente de Chicago absorbió USD 18 millones en actualizaciones imprevistas de transformadores, retrasando la finalización en 14 meses.[3]Ciudad de Chicago, "Actualización del Programa de Alumbrado Público Inteligente," chicago.gov La complejidad de la integración infla aún más los presupuestos a medida que los municipios traducen datos de sistemas SCADA de décadas de antigüedad a formatos listos para la nube, lo que a menudo requiere middleware a medida que añade entre un 15% y un 25% a las tarifas de licencia. Estas barreras pueden posponer el cierre de acuerdos y ralentizar la adopción inicial en el mercado de ciudades inteligentes.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las brechas de alto perfil elevan la ciberseguridad de un asunto de TI a un punto de conflicto político. El ataque de ransomware de 2024 en Dallas llevó a la Agencia de Ciberseguridad e Infraestructura de los Estados Unidos a exigir copias de seguridad con aislamiento de red para todos los proyectos de ciudades inteligentes financiados federalmente, aumentando los costos totales del sistema. Bajo el RGPD, las ciudades europeas deben anonimizar los datos faciales en un plazo de 90 días, lo que lleva el cómputo al borde y reduce la precisión del algoritmo hasta en un 12% en relación con el procesamiento en la nube. Baltimore canceló su piloto de vigilancia aérea en 2025 debido a preocupaciones de privacidad, subrayando cómo la incertidumbre regulatoria puede dejar inversiones sin retorno. Como resultado, los equipos de contratación a menudo favorecen a los proveedores que incluyen arquitecturas de confianza cero y pruebas de penetración de terceros, lo que añade gastos y alarga los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Modernización de Servicios Públicos Impulsa los Ingresos a Corto Plazo Mientras la Seguridad Pública Gana Impulso

Los servicios públicos inteligentes representaron el 28,44% de los ingresos totales en 2025, impulsados por los mandatos de medición avanzada y aislamiento automático de fallas. El programa de Resiliencia e Innovación de la Red del Departamento de Energía de los Estados Unidos por sí solo liberó USD 3.500 millones para proyectos que demuestran optimización de voltaje en tiempo real, reduciendo las duraciones de los cortes de energía hasta en un 50%. Las soluciones de seguridad pública inteligente están preparadas para ofrecer la CAGR más rápida del 17,24%, a medida que los municipios despliegan micrófonos de detección de disparos interconectados y predicción de delitos basada en IA. Por ejemplo, el centro de delitos en tiempo real mejorado del Departamento de Policía de Los Ángeles redujo los tiempos de respuesta a delitos contra la propiedad en un 14% en 2025.

Múltiples dominios adyacentes completan el portafolio. La movilidad inteligente aprovecha los protocolos V2X de la Sociedad de Ingenieros Automotrices estandarizados en 2024, mejorando la coordinación de señales de tráfico y reduciendo la congestión. Los edificios inteligentes se basan en la automatización de HVAC y la analítica de ocupación que alcanzan un período de recuperación típico de tres años. Los quioscos piloto de salud inteligente en vecindarios desatendidos demuestran un éxito temprano en la reducción del retraso en las salas de emergencia. Las aplicaciones de seguridad inteligente abordan la protección perimetral de plantas de tratamiento de agua y subestaciones, aprovechando las directivas de oleoductos de la Administración de Seguridad del Transporte para justificar la inversión. En conjunto, estas subcategorías refuerzan la amplitud del mercado de ciudades inteligentes.

Por Componente: El Hardware Domina el Gasto pero el Software Captura la Migración de Valor

El hardware representó el 54,46% de los desembolsos de 2025, reflejando la naturaleza tangible de los sensores, cámaras y servidores de borde que ofrecen visibilidad inmediata. Los nodos de estacionamiento con magnetómetro de Bosch, desplegados en 120 ciudades, redujeron el tiempo promedio de búsqueda de estacionamiento en ocho minutos y recortaron las emisiones locales en un 2,3% en zonas piloto. En contraste, se prevé que las plataformas de software escalen a una CAGR del 16,24%, a medida que los municipios giran hacia tarifas de suscripción que incluyen actualizaciones de analítica y parches de seguridad. Los Gemelos Digitales de Azure de Microsoft dieron a 18 ciudades la capacidad de simular zonas de precios por congestión en entorno virtual, ayudando a evitar errores políticamente arriesgados.

Los servicios tienden un puente entre los dos mundos, especialmente para los municipios más pequeños que carecen de equipos de TI especializados. La Fundación Linux reporta 340 instalaciones municipales de sus marcos de código abierto FIWARE y CityGML a partir de 2025, frente a 210 un año antes, lo que señala confianza en las plataformas respaldadas por la comunidad. El cambio hacia la infraestructura definida por software debilita aún más el bloqueo de proveedores, permitiendo a las ciudades cambiar de proveedores de analítica sin desmantelar el hardware, una tendencia que beneficia estructuralmente al mercado de ciudades inteligentes.

Por Modelo de Implementación: La Nube Gana Participación a Medida que las Preocupaciones de Soberanía Impulsan las Arquitecturas Híbridas

Los despliegues en la nube capturaron el 66,28% de la participación del mercado de ciudades inteligentes en 2025 y se espera que mantengan una CAGR del 17,86% hasta 2031. Amazon Web Services expandió GovCloud a nuevas jurisdicciones, ofreciendo regiones físicamente aisladas que satisfacen los requisitos de residencia de datos mientras preservan el acceso a aceleradores de IA. La Oficina Federal de Seguridad de la Información de Alemania recomienda arquitecturas híbridas que mantienen la información de identificación personal en servidores municipales y enrutan las cargas de trabajo anonimizadas hacia nubes públicas, logrando el cumplimiento normativo sin renunciar a la elasticidad.

La computación en el borde difumina la línea tradicional entre nube y local. El Cómputo Móvil en el Borde de Verizon, activo en 45 ciudades de los Estados Unidos, permite la coordinación de vehículos autónomos con una latencia inferior a 20 milisegundos. Los estándares internacionales como ISO 27001 y el Marco de Ciberseguridad del NIST aparecen ahora explícitamente en el lenguaje de las solicitudes de propuesta, otorgando a los proveedores certificados una ventaja en las licitaciones. Estos desarrollos consolidan una preferencia a largo plazo por los despliegues híbridos dentro del mercado de ciudades inteligentes.

Por Usuario Final: El Gobierno Ancla la Demanda Mientras los Operadores Logísticos Aceleran la Adopción

Los departamentos gubernamentales y municipales generaron el 48,34% de los ingresos de 2025, motivados por las crecientes expectativas de calidad del servicio en medio de ingresos fiscales estancados. Por el contrario, se proyecta que los operadores de transporte y logística crezcan a una CAGR del 16,16% hasta 2031. UPS integra su optimización de rutas ORION con señales de tráfico adaptativas en 80 ciudades, ahorrando 10 millones de galones de combustible anualmente y reduciendo los tiempos de entrega en un 6%.

Los propietarios de edificios comerciales adoptan sistemas de respuesta a la demanda que reducen las facturas de energía en tiempo real, con Honeywell registrando un aumento del 22% en los despliegues empresariales durante 2025. Las empresas de servicios públicos desempeñan un doble papel como adoptantes y anfitriones de infraestructura, alquilando espacio en postes y pares de fibra a los departamentos de TI de las ciudades. La colaboración de Duke Energy con AT&T para instalar radios 5G en postes de distribución ejemplifica la convergencia de activos de energía y telecomunicaciones que sustenta la continua expansión del mercado de ciudades inteligentes.

Análisis Geográfico

Asia Pacífico generó el 39,58% de los ingresos del mercado de ciudades inteligentes en 2025, respaldado por el mandato de China de establecer 500 ciudades inteligentes para 2030. El Ministerio de Vivienda y Desarrollo Urbano-Rural exige que cada ciudad con más de 1 millón de habitantes opere un centro de mando integrado, acelerando la demanda de plataformas nacionales ofrecidas por Huawei y Alibaba Cloud. La Misión de Ciudades Inteligentes de India desembolsó INR 480.000 millones (USD 5.800 millones) en 100 municipios, mostrando reducciones de congestión medibles del 16% en corredores piloto. La Sociedad 5.0 de Japón financió 23 pilotos de gemelos digitales en 2025, incluido un modelo de Tokio que simula evacuaciones por terremotos en tiempo casi real.

Se proyecta que África registre una CAGR del 18,09% hasta 2031, la más alta a nivel mundial. La Agenda Urbana Africana del Banco Africano de Desarrollo por USD 2.500 millones prioriza la detección de pérdidas de agua y la medición prepagada. La red de agua inteligente de Ciudad del Cabo reparó fugas con suficiente rapidez como para aplazar una planta de desalinización de ZAR 4.200 millones (USD 230 millones). La red troncal de IoT de toda la ciudad de Kigali, construida con Korea Telecom, redujo los costos de iluminación y recolección de residuos en un 12%. Estos despliegues de salto tecnológico validan la infraestructura definida por software en entornos con ancho de banda limitado, impulsando el mercado de ciudades inteligentes en las economías fronterizas.

América del Norte se beneficia de los programas federales de cofinanciamiento, pero se enfrenta a normas de contratación fragmentadas. El enfoque de Europa en el código abierto y la soberanía de datos impulsa la adopción de nubes alojadas localmente, respaldadas por el Programa Europa Digital de EUR 7.500 millones (USD 8.760 millones). Oriente Medio está construyendo ciudades de nueva planta de referencia como NEOM que incorporan movilidad autónoma y registros de tierras en cadena de bloques desde el primer día. América del Sur se apoya en modelos de concesión; São Paulo por sí sola atrajo USD 420 millones en capital privado para alumbrado inteligente en 2024. En conjunto, estos patrones diversifican los flujos de ingresos direccionables, añadiendo resiliencia al mercado global de ciudades inteligentes.

Panorama Competitivo

Una concentración moderada define el ámbito competitivo. Siemens y Schneider Electric monetizan sus bases instaladas de automatización de edificios y gestión de redes eléctricas, vendiendo módulos de ciudades inteligentes de forma cruzada a clientes consolidados. Cisco y Huawei agrupan equipos de red con software de gestión de tráfico y analítica de video, mientras que los hiperescaladores como Microsoft, AWS y Alibaba Cloud ofrecen niveles de cumplimiento específicos para municipios que acortan el tiempo de despliegue. Una revisión de patentes del IEEE muestra que las empresas chinas presentaron el 42% de las patentes de ciudades inteligentes en 2025, destacando una inclinación de la innovación hacia Asia Pacífico.

Quedan espacios en blanco en el middleware de interoperabilidad. Proveedores como Itron y Sensus se especializan en traducir protocolos SCADA heredados a API modernas, asociándose con los titulares de equipos para ganar contratos de modernización. Empresas emergentes como Rubicon para rutas de residuos y Remix para planificación de tránsito ofrecen soluciones verticalizadas que demuestran valor dentro de un ciclo presupuestario, desafiando a las suites monolíticas. La proliferación de marcos de código abierto como FIWARE afloja el bloqueo de proveedores, obligando a los titulares a competir en servicios gestionados y precios basados en resultados.

El cumplimiento normativo se está convirtiendo rápidamente en un diferenciador decisivo. Los proveedores que documentan auditorías ISO 27001 de terceros y análisis continuo de vulnerabilidades ahora superan las barreras de contratación con mayor fluidez. Al mismo tiempo, las normas de datos soberanos motivan a los proveedores a crear centros de datos nacionales o modos de despliegue híbrido, una capa de servicio que los competidores más pequeños tienen dificultades para replicar. La dinámica competitiva, por tanto, gira menos en torno a la innovación en hardware y más en torno a la amplitud de la plataforma, la garantía de cumplimiento y la calidad del servicio, reforzando la naturaleza evolutiva del mercado de ciudades inteligentes.

Líderes de la Industria de Ciudades Inteligentes

Cisco Systems Inc.

Siemens AG

Huawei Technologies Co. Ltd.

Schneider Electric SE

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Siemens obtuvo un contrato de EUR 380 millones (USD 415 millones) con la Ciudad de Berlín para construir un centro de operaciones integrado con finalización prevista para 2027.

- Septiembre de 2025: Microsoft se asoció con el gobierno central de India para implementar herramientas de gemelos digitales de Azure en 25 municipios de la Misión de Ciudades Inteligentes, junto con capacitación para 5.000 funcionarios de TI del sector público.

- Agosto de 2025: Schneider Electric adquirió una participación del 60% en GridBeyond por EUR 120 millones (USD 131 millones), añadiendo capacidades de planta de energía virtual a su portafolio.

- Julio de 2025: Huawei comprometió USD 500 millones para abrir un centro de I+D de ciudades inteligentes en Shenzhen enfocado en 5G-Avanzado y analítica de video basada en IA.

Alcance del Informe Global del Mercado de Ciudades Inteligentes

Una ciudad inteligente es un área urbana que utiliza diferentes tipos de métodos electrónicos y sensores para recopilar datos. Los conocimientos obtenidos de esos datos se utilizan para gestionar activos, recursos y servicios de manera eficiente. Estos datos se utilizan para mejorar las operaciones en toda la ciudad.

El Informe del Mercado de Ciudades Inteligentes está segmentado por Solución (Gestión de Movilidad Inteligente, Seguridad Pública Inteligente, Salud Inteligente, Edificios Inteligentes, Servicios Públicos Inteligentes, Seguridad Inteligente, Otros), Componente (Hardware, Software, Servicios), Modelo de Implementación (Nube, Local), Usuario Final (Gobierno y Municipal, Residencial, Comercial e Industrial, Transporte y Logística, Proveedores de Servicios Públicos, Otro Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Movilidad Inteligente |

| Seguridad Pública Inteligente |

| Salud Inteligente |

| Edificios Inteligentes |

| Servicios Públicos Inteligentes |

| Seguridad Inteligente |

| Otras Soluciones |

| Hardware |

| Software |

| Servicios |

| Nube |

| Local |

| Gobierno y Municipal |

| Residencial |

| Comercial e Industrial |

| Transporte y Logística |

| Proveedores de Servicios Públicos |

| Otro Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Solución | Gestión de Movilidad Inteligente | |

| Seguridad Pública Inteligente | ||

| Salud Inteligente | ||

| Edificios Inteligentes | ||

| Servicios Públicos Inteligentes | ||

| Seguridad Inteligente | ||

| Otras Soluciones | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Usuario Final | Gobierno y Municipal | |

| Residencial | ||

| Comercial e Industrial | ||

| Transporte y Logística | ||

| Proveedores de Servicios Públicos | ||

| Otro Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciudades inteligentes en términos monetarios?

El tamaño del mercado de ciudades inteligentes se sitúa en USD 1,96 billones en 2026 y se prevé que alcance USD 4,06 billones para 2031.

¿Qué área de solución genera más ingresos para las ciudades hoy en día?

Los servicios públicos inteligentes lideran actualmente, con una participación del 28,44% de los ingresos totales debido a los mandatos de medición avanzada y modernización de la red eléctrica.

¿Qué segmento se expande más rápidamente hasta 2031?

Se proyecta que las plataformas de seguridad pública inteligente crezcan a una CAGR del 17,24% a medida que los municipios adoptan analítica de video habilitada por IA y detección de disparos.

¿Por qué el despliegue en la nube está ganando participación en los proyectos municipales?

Los servicios en la nube combinan la residencia de datos lista para el cumplimiento normativo con conjuntos de herramientas de IA escalables, impulsando una CAGR del 17,86% mientras satisfacen los mandatos de soberanía.

¿Qué región se espera que experimente el crecimiento más rápido?

Se prevé que África registre una CAGR del 18,09% hasta 2031, a medida que las ciudades saltan la infraestructura heredada y despliegan banda ancha anclada en 5G y sensores alimentados por energía solar.

¿Cómo se están diferenciando los proveedores ante la creciente competencia?

Los proveedores ahora compiten en certificaciones de cumplimiento, interoperabilidad de API abierta y garantías de servicios gestionados en lugar de solo en hardware.

Última actualización de la página el: