Tamaño y Participación del Mercado de Activos y Operaciones Inteligentes Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

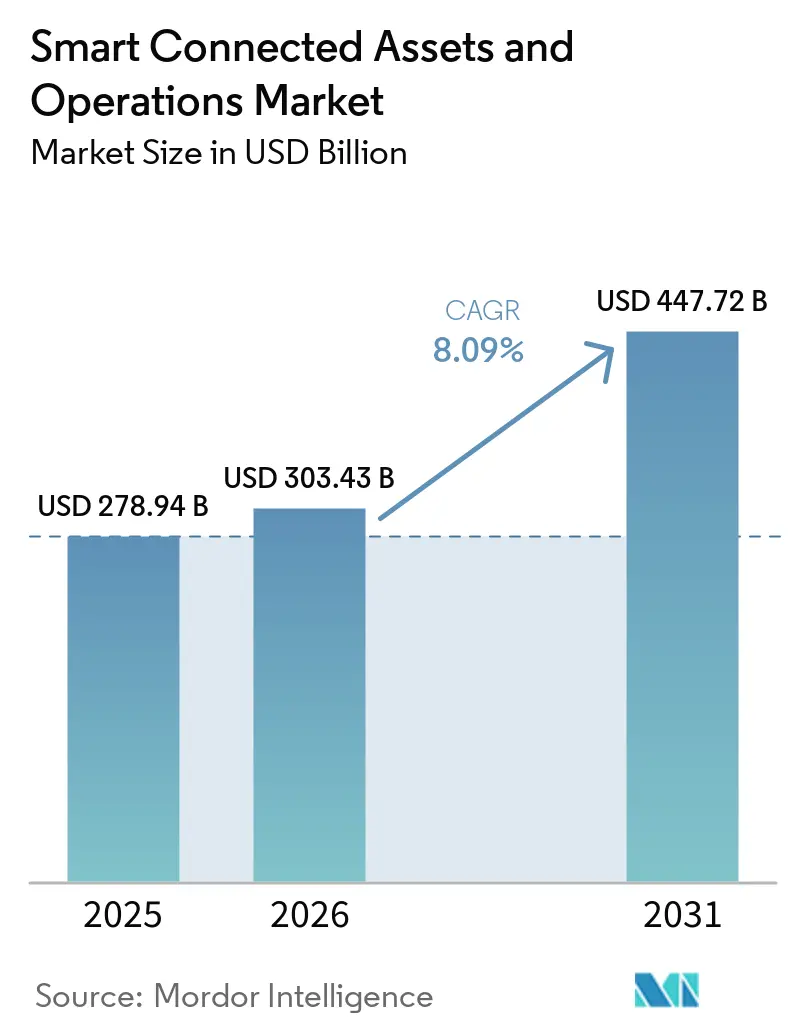

| Tamaño del Mercado (2026) | 303.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 447.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Activos y Operaciones Inteligentes Conectados por Mordor Intelligence

El tamaño del mercado de Activos y Operaciones Inteligentes Conectados fue valorado en USD 278,94 mil millones en 2025 y se estima que crecerá desde USD 303,43 mil millones en 2026 hasta alcanzar USD 447,72 mil millones en 2031, a una CAGR del 8,09% durante 2026-2031. La demanda se expande a medida que la analítica nativa en la nube converge con la tecnología operacional, la inteligencia en el borde reduce la latencia y las regulaciones ambientales penalizan el desperdicio de energía y los tiempos de inactividad no planificados. El hardware sigue siendo la categoría de mayor gasto, aunque los presupuestos empresariales se están desplazando de manera constante hacia suscripciones de software y servicios gestionados que permiten contratos basados en resultados. La adopción inalámbrica se acelera impulsada por las redes privadas 5G y las tecnologías de área amplia de bajo consumo que extienden la conectividad a activos remotos a los que el cableado tradicional no puede llegar. Los fabricantes, las empresas de servicios públicos y las compañías de recursos están impulsando la adopción para reducir las paradas no planificadas, aumentar la seguridad y alcanzar los objetivos de cero emisiones netas, mientras que los proveedores de nube a hiperescala integran módulos de rendimiento de activos directamente en sus suites de IoT industrial.

Conclusiones Clave del Informe

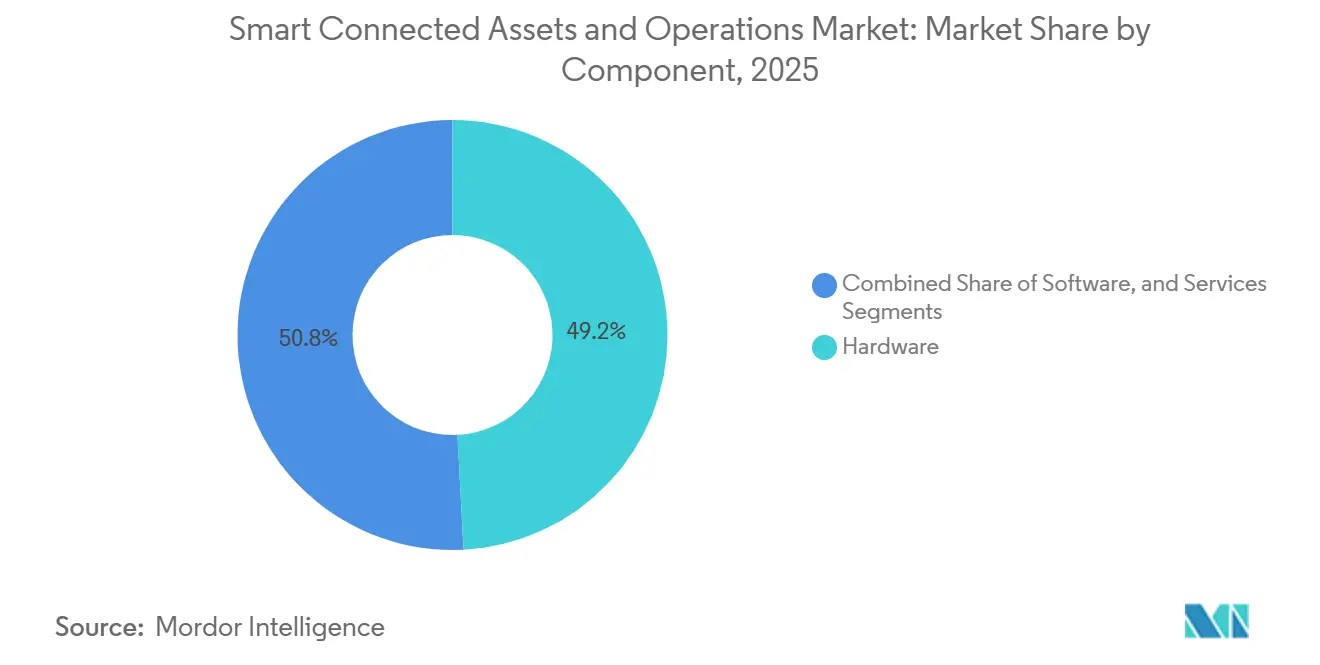

- Por componente, el Hardware representó el 49,19% de la participación del mercado de Activos y Operaciones Inteligentes Conectados en 2025, mientras que el software y los servicios avanzan a una CAGR del 8,72% hasta 2031.

- Por tecnología de conectividad, Ethernet representó el 76,73% de los ingresos de 2025, mientras que la conectividad inalámbrica se expande a una CAGR del 8,95% a medida que maduran las redes privadas 5G.

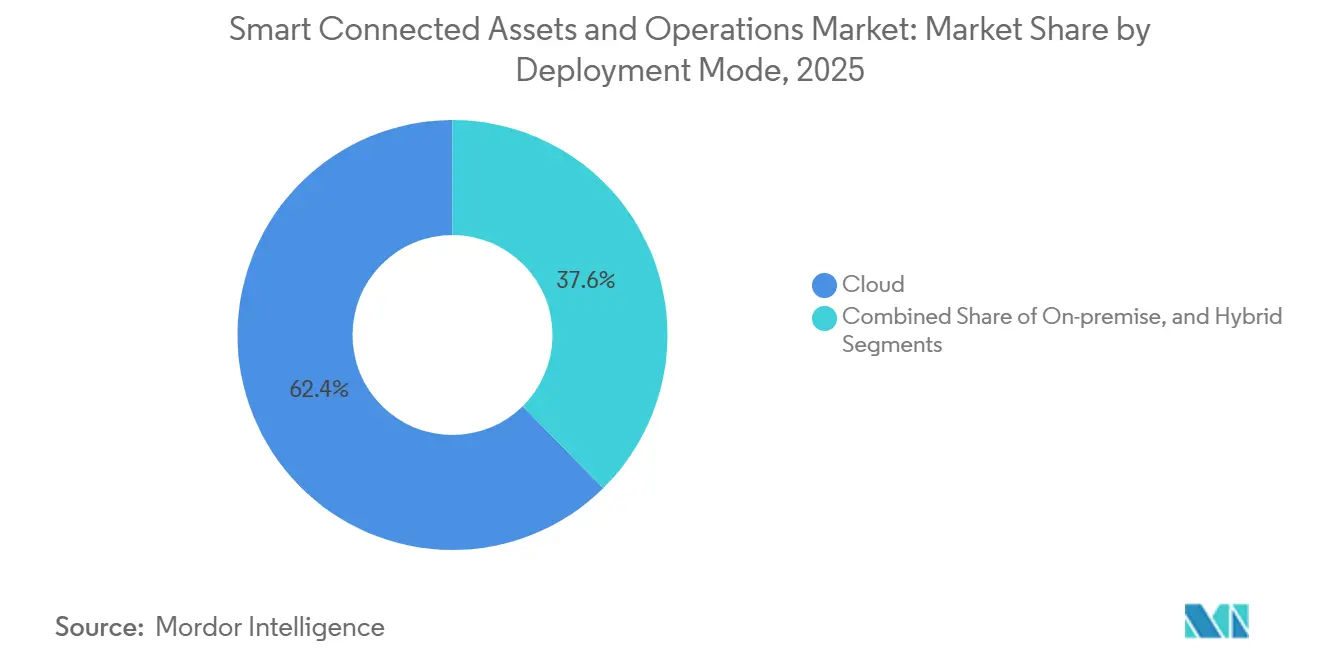

- Por modo de implementación, la implementación en la Nube representó el 62,37% del tamaño del mercado de Activos y Operaciones Inteligentes Conectados en 2025 y está creciendo a una CAGR del 8,91% durante 2026-2031.

- Por vertical industrial, la Manufactura representó el 41,21% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 8,79% a medida que los programas de mantenimiento predictivo escalan.

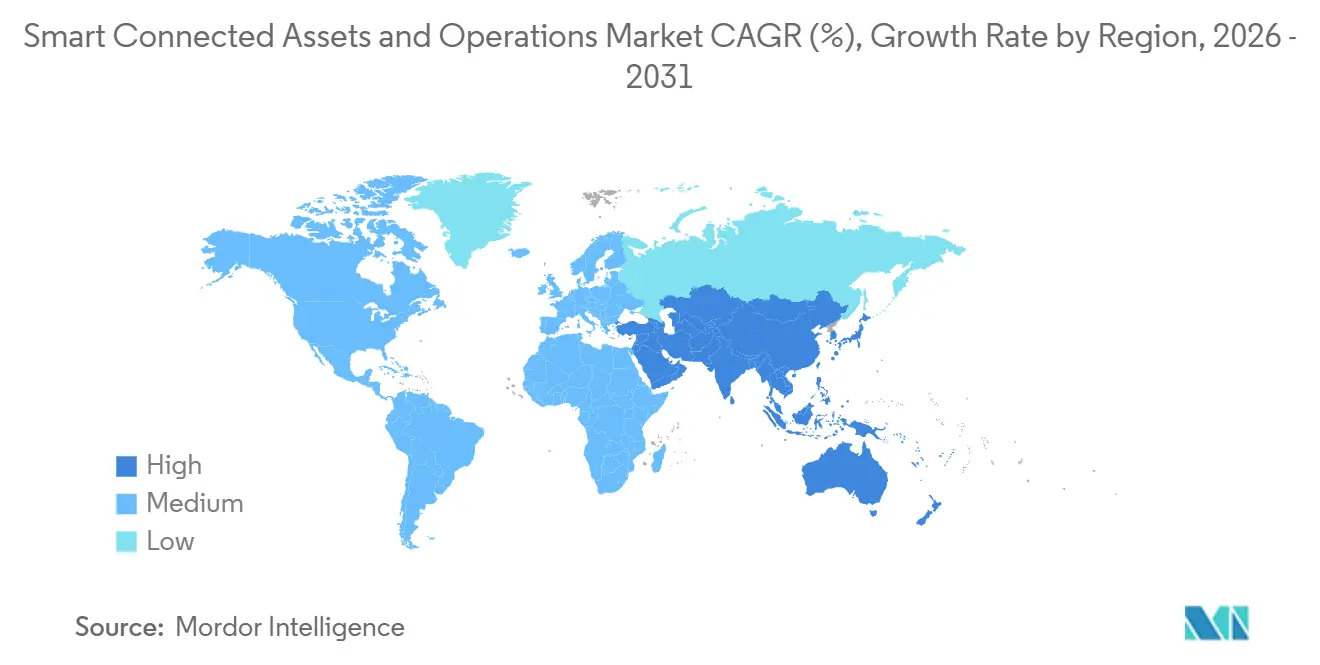

- Por geografía, América del Norte capturó el 37,63% de la demanda de 2025, avanzando a una CAGR del 8,87% impulsada por los incentivos de relocalización industrial y el gasto en modernización de la red eléctrica durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Activos y Operaciones Inteligentes Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de IoT Industrial que Integran la Gestión del Rendimiento de Activos | +2.1% | Global, con enfoque en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Tendencia hacia el Mantenimiento Predictivo para Minimizar el Tiempo de Inactividad | +1.8% | Global, más fuerte en los sectores de Manufactura y Energía | Corto plazo (≤2 años) |

| Demanda de Operaciones Remotas y Seguridad del Trabajador en Entornos Peligrosos | +1.3% | Global, particularmente en Petróleo y Gas y Minería | Mediano plazo (2-4 años) |

| Proliferación de Redes Privadas 5G que Habilitan Analítica en Tiempo Real en el Borde | +1.6% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Impulso Regulatorio hacia la Sostenibilidad y la Presentación de Informes de Eficiencia Energética | +1.2% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Convergencia de la Tecnología de Gemelo Digital con la Modelización de Activos Impulsada por IA | +1.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de IoT Industrial que Integran la Gestión del Rendimiento de Activos

Los fabricantes globales están consolidando herramientas puntuales en plataformas de IoT industrial unificadas que transmiten datos de sensores, registros de historiadores y registros empresariales a paneles de control de mantenimiento prescriptivo. Amazon Web Services lanzó SiteWise Edge en 2025, ofreciendo una latencia local inferior a 100 ms mientras sincroniza resúmenes con la nube, un diseño que mantiene las redes de control aisladas del tráfico público.[1]AWS, "AWS SiteWise Edge," Amazon Web Services, aws.amazon.com El informe de inversores de PTC de 2025 mostró que las implementaciones de ThingWorx aumentaron un 40% interanual, ya que los proveedores automotrices citaron la estrecha integración de CAD y PLM que reduce el análisis de causa raíz de días a horas. Rockwell Automation reportó ingresos por software de suscripción que superaron los USD 1.000 millones en 2025, impulsados por FactoryTalk Hub, que conecta más de 500.000 dispositivos en todo el mundo. GE Digital reposicionó Predix como una capa horizontal y ahora se asocia con especialistas de dominio para ofrecer optimizaciones llave en mano de parques eólicos y plantas de energía que extienden los intervalos de inspección de turbinas hasta en un 20%.

Creciente Tendencia hacia el Mantenimiento Predictivo para Minimizar el Tiempo de Inactividad

El mantenimiento predictivo ha pasado de la fase piloto a la escala empresarial a medida que el caso de ahorro se consolida. Shell documentó una caída del 35% en el tiempo de inactividad no planificado y una reducción del 20% en el gasto de mantenimiento en su informe de sostenibilidad de 2025, lo que resultó en ahorros anuales superiores a USD 200 millones. Factory AI logró una precisión del 92% en la predicción de fallos de rodamientos 14 días antes de la degradación en 12 plantas automotrices en 2025. AspenTech V15 de Emerson incorpora modelos de IA generativa que alinean las ventanas de mantenimiento con los calendarios de producción, ayudando a las plantas químicas a reducir las interrupciones no planificadas en un 15%.[2]Emerson, "AspenTech V15 Release Notes," emerson.com La Agencia Internacional de Energía calcula que técnicas similares podrían evitar USD 50.000 millones en costos de interrupciones en la generación de energía para 2030 si la adopción alcanza el 60%. Los proveedores de servicios gestionados como Augury agrupan sensores, analítica y garantías de tiempo de actividad para que las fábricas medianas puedan evitar gastos de capital mientras transfieren el riesgo de rendimiento al proveedor.

Proliferación de Redes Privadas 5G que Habilitan Analítica en Tiempo Real en el Borde

El 5G privado elimina las brechas de fiabilidad que afectaban al Wi-Fi en las naves industriales con alta densidad de metal. Siemens desplegó 5G privado en 15 fábricas en febrero de 2026, logrando una latencia máquina a máquina inferior a 10 ms y soportando más de 10.000 dispositivos por kilómetro cuadrado. Celanese y NTT instalaron una red LTE privada en el complejo químico de Clear Lake, habilitando analítica de video en tiempo real para recipientes de reactores que anteriormente se inspeccionaban manualmente. Airbus y Ericsson ahora orquestan el remachado robótico mediante 5G autónomo en el ensamblaje final de Hamburgo, manteniendo una precisión submilimétrica en secciones de fuselaje de 60 metros.[3]Ericsson AB, "Caso de 5G Autónomo de Airbus," ericsson.com Bosch Rexroth confirmó una pérdida de paquetes inferior al 0,01% bajo interferencias electromagnéticas severas, un umbral requerido para las redes sensibles al tiempo.

Impulso Regulatorio hacia la Sostenibilidad y la Presentación de Informes de Eficiencia Energética

Los gobiernos están endureciendo las normas de divulgación que obligan a los operadores a medir el uso de energía a nivel de activo. La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga a las empresas con más de 250 empleados a publicar las emisiones de Alcance 1-3 en implementaciones graduales a partir de 2024. La Comisión de Bolsa y Valores de los Estados Unidos propuso requisitos similares de divulgación climática en 2025, lo que llevó a las empresas de servicios públicos y a los fabricantes a instrumentar los equipos para capturar datos granulares de energía y emisiones. El Ministerio de Economía, Comercio e Industria de Japón ahora vincula los préstamos de transición a bajo interés a reducciones verificadas en la intensidad energética a nivel de planta. Las plataformas de activos conectados con bibliotecas de carbono integradas ayudan a las empresas a calcular la intensidad de gases de efecto invernadero en tiempo real por lote de producto, simplificando la preparación de auditorías. Los proveedores que obtienen la certificación de gestión energética ISO 50001 están ganando licitaciones a medida que las corporaciones alinean sus adquisiciones con las hojas de ruta de cero emisiones netas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados Requisitos de Capital Inicial y Complejidad de Integración para Activos en Instalaciones Existentes | -0.8% | Global, especialmente en Europa y América del Norte, con plantas industriales envejecidas | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Superficies de Ataque Ampliadas | -0.7% | Global, particularmente agudo en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad Causados por Protocolos Heredados Propietarios | -0.5% | Global, especialmente en industrias de procesos con ciclos de vida de activos de varias décadas | Largo plazo (≥ 4 años) |

| Escasez de Talento Interdisciplinario en Tecnología Operacional, Tecnología de la Información y Analítica | -0.6% | Global, más severo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capital Inicial y Complejidad de Integración para Activos en Instalaciones Existentes

La modernización de maquinaria heredada con sensores y pasarelas a menudo cuesta varias veces más que las implementaciones en instalaciones nuevas. Schneider Electric reportó que los despliegues promedio de EcoStruxure en refinerías duran entre 18 y 24 meses porque los ingenieros deben realizar ingeniería inversa de la lógica de controladores lógicos programables de décadas de antigüedad antes de añadir capas de analítica. Emerson reveló que el 40% de los proyectos de rendimiento de activos requieren middleware personalizado para conectar Modbus, Profibus y Foundation Fieldbus, añadiendo entre USD 200.000 y 500.000 por sitio. Las normas de ciberseguridad IEC 62443 finalizadas en 2024 obligan a la segmentación de redes y al cifrado que muchos operadores de instalaciones existentes no poseen, impulsando actualizaciones paralelas de infraestructura. Las empresas de servicios públicos reguladas, limitadas por los ciclos de revisión tarifaria, a menudo difieren dichos programas de alto capital a menos que sean exigidos por organismos de seguridad o cumplimiento normativo.

Vulnerabilidades de Ciberseguridad en Superficies de Ataque Ampliadas

La conexión de los sistemas de control a la tecnología de la información empresarial amplía el panorama de amenazas para el ransomware y los actores estatales. La Agencia de Ciberseguridad e Infraestructura de Seguridad emitió 47 avisos de sistemas de control industrial en 2025, un 30% más que en 2024, cubriendo vulnerabilidades en controladores lógicos programables e interfaces hombre-máquina de Siemens, Rockwell y Schneider. Dragos rastreó 14 grupos de amenazas que apuntan a entornos industriales, con bandas de ransomware que cifran sistemas instrumentados de seguridad para maximizar su influencia. Un estudio revisado por pares de 2025 encontró que el 68% de los fabricantes experimentaron al menos una intrusión exitosa en tecnología operacional durante los 24 meses anteriores, con tiempos de permanencia medianos de 180 días. Las aseguradoras ahora elevan las primas de responsabilidad cibernética entre un 40% y un 60% para las pólizas que cubren tecnología operacional y a menudo excluyen las pérdidas por interrupción del negocio, obligando a las empresas a autoasegurar el riesgo residual. Las presiones de cumplimiento están aumentando; la Administración de Alimentos y Medicamentos de los Estados Unidos exigió listas de materiales de software para dispositivos médicos en 2024, una plantilla que otros reguladores están listos para extender a los equipos industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software y los Servicios Superan al Hardware en la Captura de Valor

El hardware retuvo el 49,19% de los ingresos de 2025, sin embargo, el tamaño del mercado de Activos y Operaciones Inteligentes Conectados para software y servicios gestionados se proyecta que se expandirá a una CAGR del 8,72% a medida que las empresas migran de la propiedad reactiva de activos a contratos basados en resultados. Los sensores y actuadores se están convirtiendo en productos básicos a medida que los proveedores de semiconductores integran la conversión analógico-digital, el acondicionamiento de señales y las radios en chips únicos, reduciendo los precios unitarios hasta en un 20% anual. Las pasarelas de borde como NVIDIA Jetson Orin ofrecen 275 TOPS en un envolvente de 15 vatios, habilitando la detección de anomalías en el dispositivo sin viajes de ida y vuelta a la nube.

El software genera márgenes premium a medida que los proveedores pasan de las licencias perpetuas a los precios por consumo. Las suites de rendimiento de activos como IBM Maximo y SAP Intelligent Asset Management incorporan IA generativa que redacta automáticamente órdenes de trabajo y sugiere la adquisición de repuestos, reduciendo la carga de trabajo del planificador en un 40%. Los contratos de servicios gestionados que abarcan de 3 a 5 años están ganando terreno entre los fabricantes medianos, con proveedores que asumen la responsabilidad de la calibración de sensores, el reentrenamiento de modelos y los parches de ciberseguridad a cambio de garantías de tiempo de actividad. En consecuencia, la captura de valor se está inclinando hacia los proveedores que agrupan analítica, servicios y mejora continua en lugar de hardware independiente.

Por Tecnología de Conectividad: La Conectividad Inalámbrica Gana Terreno a Medida que Maduran el 5G y las Redes de Área Amplia de Bajo Consumo

Ethernet dominó el mercado de Activos y Operaciones Inteligentes Conectados con una participación de mercado del 76,73% en 2025, pero los enlaces inalámbricos están creciendo a una CAGR del 8,95% a medida que el 5G privado, NB-IoT y LoRaWAN extienden la cobertura a activos móviles y remotos. El Ethernet industrial continúa siendo el ancla del control determinístico por debajo de 1 ms mediante las extensiones de redes sensibles al tiempo IEEE 802.1 integradas en los conmutadores de Cisco, Hirschmann y Moxa. Las opciones inalámbricas se bifurcan entre la movilidad intra-planta de alto ancho de banda y la telemetría de largo alcance y bajo consumo.

El anuncio de Siemens en febrero de 2026 sobre una latencia inferior a 10 ms en el piso de producción subraya la idoneidad del 5G para robots móviles autónomos y flujos de trabajo de realidad aumentada. NB-IoT representa el 58% de los despliegues de redes de área amplia de bajo consumo a nivel mundial debido a la integración perfecta con los operadores, mientras que LoRaWAN lidera los despliegues en espectro no licenciado fuera de China con una participación del 40%. Los enlaces satelitales de Iridium y las constelaciones emergentes en órbita terrestre baja retransmiten telemetría desde plataformas marinas y minas remotas donde las redes terrestres siguen siendo impracticables.

Por Modo de Implementación: Las Arquitecturas Híbridas Equilibran la Latencia y la Escalabilidad

La nube capturó el 62,37% de los ingresos de 2025 y sigue siendo el segmento más grande del mercado de Activos y Operaciones Inteligentes Conectados, avanzando a una CAGR del 8,91% a medida que los hiperescaladores lanzan servicios específicos para la industria. Los fabricantes en la fabricación de semiconductores y productos farmacéuticos continúan dependiendo de bucles de latencia en milisegundos ejecutados en el sitio para garantizar el procesamiento en tiempo real y la toma de decisiones. Sin embargo, los avances en la computación en el borde han permitido la integración de entornos de ejecución en el borde, como AWS IoT Greengrass y Microsoft Azure IoT Hub, que facilitan la sincronización perfecta entre los procesos de toma de decisiones locales y la analítica elástica basada en la nube. Esta integración permite a los fabricantes aprovechar la escalabilidad y la potencia computacional de las plataformas en la nube mientras mantienen la velocidad y la eficiencia de las operaciones en el sitio.

Las arquitecturas híbridas permiten a las empresas centralizar las simulaciones de gemelos digitales y la inferencia de aprendizaje automático a escala de flota en la nube, mientras retienen el control determinístico en las instalaciones, evitando la dependencia de internet para los procesos críticos de seguridad. Los enclaves de computación confidencial ahora cifran los datos en uso, aliviando las antiguas preocupaciones de seguridad. Mientras tanto, los reguladores de la UE a China aplican leyes de residencia de datos, haciendo que las topologías distribuidas sean inevitables para las multinacionales que operan en múltiples jurisdicciones. Como resultado, las implementaciones híbridas están emergiendo como la opción pragmática que equilibra la latencia, la soberanía y la escala.

Por Vertical Industrial: La Manufactura Lidera Mientras la Energía y la Salud se Aceleran

La manufactura contribuyó con el 41,21% de los ingresos de 2025, y la industria de Activos y Operaciones Inteligentes Conectados mantiene el impulso a medida que las empresas automotrices, electrónicas y de maquinaria digitalizan las líneas de producción para alcanzar objetivos de calidad de cero defectos. Los fabricantes de equipos originales automotrices que implementan sistemas de detección de anomalías impulsados por IA han reportado una reducción significativa de hasta el 50% en las paradas no planificadas. Esta mejora no solo aumenta la eficiencia operativa, sino que también permite a los fabricantes asignar capacidad adicional para producir configuraciones personalizadas, satisfaciendo así de manera más efectiva las diversas demandas de los clientes.

La energía y los servicios públicos están cerrando la brecha, con iniciativas de modernización de la red eléctrica que impulsan despliegues masivos de sensores y USD 713.000 millones en financiamiento global destinados hasta 2030 para sistemas avanzados de gestión de distribución. Los operadores mineros aprovechan el transporte autónomo y el mantenimiento predictivo para aumentar la productividad y la seguridad de los trabajadores, mientras que la agricultura integra el riego inteligente y el monitoreo del ganado para conservar el agua y mejorar los rendimientos. En consecuencia, los verticales posteriores están preparados para acercarse al dominio de la manufactura a medida que los casos de uso de primera digitalización proliferan en los sectores intensivos en activos.

Análisis Geográfico

América del Norte generó el 37,63% de los ingresos de 2025 y avanza a una CAGR del 8,87% a medida que los fabricantes relocalizan capacidad y las empresas de servicios públicos digitalizan los activos de transmisión envejecidos. El Departamento de Energía de los Estados Unidos estima que la penetración de energías renovables superó el 40% en California y Texas, subrayando la urgencia de la modernización de la red eléctrica. Rockwell Automation destinó USD 2.000 millones para la producción doméstica de controladores lógicos programables y dispositivos de borde para mitigar los cuellos de botella en la cadena de suministro. Las empresas de servicios públicos de Canadá en Ontario y Columbia Británica aceleran los despliegues de infraestructura de medición avanzada para acortar los tiempos de respuesta ante interrupciones. México atrae inversión extranjera en electrónica automotriz, impulsando la adopción de plataformas de activos conectados para sincronizar las cadenas de suministro trinacionales.

Europa prioriza la eficiencia energética bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE, obligando a las empresas a cuantificar las emisiones a nivel de equipo. Severn Trent se asoció con Netmore en septiembre de 2025 para desplegar 1 millón de medidores de agua LoRaWAN con el objetivo de reducir las pérdidas de agua no facturada en un 10%. Siemens, Schneider Electric y ABB están pilotando fábricas de gemelos digitales en Alemania, Francia y el Reino Unido antes de su escalado global.[4]Netmore Group, "Severn Trent Selecciona a Netmore para Desplegar y Gestionar la Red de Infraestructura de Medición Avanzada para un Millón de Medidores de Agua Inteligentes," netmoregroup.com Las sanciones geopolíticas ralentizan la modernización de Rusia, orientando la demanda regional hacia los proveedores de automatización nacionales.

Asia-Pacífico registra el crecimiento absoluto más rápido a medida que China, Japón, India y Corea del Sur incorporan políticas de manufactura inteligente. La hoja de ruta Fabricado en China prioriza las fábricas inteligentes, mientras que la Sociedad 5.0 de Japón alinea los sistemas ciberfísicos para compensar el envejecimiento de la fuerza laboral. La Misión de Ciudades Inteligentes de India apoya redes habilitadas por IoT para el tráfico, los residuos y el agua en 100 centros urbanos. Los mineros de Australia operan flotas autónomas controladas desde centros urbanos a miles de kilómetros de distancia, validando la viabilidad de la analítica en el borde en entornos remotos. Oriente Medio canaliza los ingresos del petróleo hacia proyectos diversificados de ciudades inteligentes, como NEOM de Arabia Saudita, y demanda sólidas capas de rendimiento de activos. Sudáfrica y Nigeria están pilotando soluciones de agricultura de precisión y medición inteligente para mejorar la seguridad alimentaria y la fiabilidad de la red eléctrica. América del Sur, liderada por Brasil y Argentina, aplica marcos de activos conectados en el agronegocio para cumplir con los requisitos de certificación de sostenibilidad de los mercados de exportación.

Panorama Competitivo

El mercado de Activos y Operaciones Inteligentes Conectados está moderadamente concentrado, con los 10 principales proveedores capturando aproximadamente el 45% de los ingresos de 2025, aunque la competencia se intensifica a medida que los participantes nativos de software y los hiperescaladores erosionan las ventajas de los sistemas de control de los actores establecidos. Siemens, Schneider Electric, ABB, Honeywell, Rockwell Automation y Emerson aprovechan décadas de base instalada para vender de forma cruzada analítica y servicios de ciclo de vida. ABB presentó 127 patentes de IA industrial en 2025, con enfoque en la optimización energética y el mantenimiento predictivo para las industrias de procesos.

PTC, IBM, Microsoft, SAP y Oracle ofrecen plataformas horizontales que integran el rendimiento de activos con la planificación de recursos empresariales, brindando a los compradores alternativas independientes del proveedor. AWS, Azure y Google Cloud agrupan la analítica de rendimiento de activos en sus suites de IoT, reduciendo el costo total de propiedad para los adoptantes en instalaciones nuevas. Los especialistas de nicho como Uptake, Augury y Senseye capturan oportunidades en espacios no atendidos en diagnósticos de turbinas eólicas, monitoreo de sistemas de climatización y mantenimiento basado en condición mediante precios por consumo.

Las alianzas estratégicas están creciendo, con ABB y Schneider Electric anunciando en septiembre de 2025 una asociación para codesarrollar soluciones interoperables de gestión de energía del borde a la nube, reflejando la demanda de los clientes por ecosistemas abiertos. La consolidación sigue siendo probable, con los principales actores de automatización apuntando a startups de analítica nativas en la nube para acelerar las transiciones hacia ingresos recurrentes. Los proveedores que obtienen las certificaciones de ciberseguridad IEC 62443 y de gestión de activos ISO 55000 obtienen el estatus de proveedor preferido para las licitaciones de infraestructura crítica. La diferenciación competitiva ahora depende de la precisión de los modelos de IA, la orquestación segura del borde a la nube y la capacidad de garantizar contractualmente los resultados de rendimiento.

Líderes de la Industria de Activos y Operaciones Inteligentes Conectados

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: 1NCE y Netmore Group se asociaron para integrar la conectividad celular y LoRaWAN en una plataforma de IoT unificada, habilitando la selección específica por dispositivo de opciones de potencia, alcance y rendimiento.

- Febrero de 2026: Siemens desplegó 5G privado en 15 fábricas alemanas y chinas, logrando una latencia máquina a máquina inferior a 10 ms para la manufactura de precisión.

- Febrero de 2026: ABB lanzó Automation Extended, combinando computación en el borde, analítica de IA y ciberseguridad para modernizar activos en instalaciones existentes con un tiempo de inactividad mínimo.

- Enero de 2026: Honeywell introdujo Forge 3.0, una suite de IoT Industrial nativa en la nube que incorpora IA generativa y redujo el tiempo medio de reparación en un 30% en los primeros despliegues en los sectores aeroespacial y de refinación.

Alcance del Informe Global del Mercado de Activos y Operaciones Inteligentes Conectados

El Mercado de Activos y Operaciones Inteligentes Conectados se refiere al segmento de la industria dedicado a la integración de tecnologías avanzadas, incluido el Internet de las Cosas (IoT), la inteligencia artificial (IA), la computación en la nube y la analítica de grandes datos, en activos físicos y procesos operativos para mejorar la eficiencia, la fiabilidad y el rendimiento.

El Informe del Mercado de Activos y Operaciones Inteligentes Conectados está segmentado por Componente (Hardware, Software y Servicios), Tecnología de Conectividad (Cableada, Inalámbrica y Satelital), Modo de Implementación (Local, Nube e Híbrido), Vertical Industrial (Manufactura, Energía y Servicios Públicos, Petróleo y Gas, Minería, Transporte y Logística, Salud, Agricultura y Ciudades Inteligentes e Infraestructura), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Sensores y Actuadores |

| Pasarelas y Dispositivos de Borde | |

| Software | Gestión del Rendimiento de Activos (APM) |

| Sistema de Ejecución de Manufactura (MES) | |

| SCADA e Interfaz Hombre-Máquina | |

| Plataformas de Analítica e IA | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Cableada | Ethernet |

| Bus de Campo Industrial | |

| Inalámbrica | Wi-Fi y Bluetooth |

| 5G / LTE Privado | |

| Redes de Área Amplia de Bajo Consumo (LoRa, NB-IoT, Sigfox) | |

| Satelital / Remota |

| Local |

| Nube |

| Híbrido |

| Manufactura |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Minería |

| Transporte y Logística |

| Salud |

| Agricultura |

| Ciudades Inteligentes e Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Sensores y Actuadores |

| Pasarelas y Dispositivos de Borde | ||

| Software | Gestión del Rendimiento de Activos (APM) | |

| Sistema de Ejecución de Manufactura (MES) | ||

| SCADA e Interfaz Hombre-Máquina | ||

| Plataformas de Analítica e IA | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Tecnología de Conectividad | Cableada | Ethernet |

| Bus de Campo Industrial | ||

| Inalámbrica | Wi-Fi y Bluetooth | |

| 5G / LTE Privado | ||

| Redes de Área Amplia de Bajo Consumo (LoRa, NB-IoT, Sigfox) | ||

| Satelital / Remota | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Vertical Industrial | Manufactura | |

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Minería | ||

| Transporte y Logística | ||

| Salud | ||

| Agricultura | ||

| Ciudades Inteligentes e Infraestructura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Activos y Operaciones Inteligentes Conectados en 2031?

Se prevé que el mercado alcance USD 447,72 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

El software y los servicios gestionados se están expandiendo a una CAGR del 8,72%, ya que las empresas favorecen cada vez más la analítica basada en suscripción sobre el hardware independiente.

¿Por qué son importantes las redes privadas 5G para los despliegues de activos conectados?

Ofrecen una latencia inferior a 10 ms y una alta densidad de dispositivos, habilitando robots autónomos, mantenimiento guiado por realidad aumentada y control de calidad de bucle cerrado.

¿Cómo genera beneficios financieros el mantenimiento predictivo?

Los estudios de caso indican reducciones de hasta el 35% en el tiempo de inactividad no planificado y un 20% menos de gasto en mantenimiento, lo que se traduce en millones de dólares en ahorros anuales.

¿Qué región lidera actualmente la demanda?

América del Norte, con una participación de ingresos del 37,63% en 2025, impulsada por la adopción temprana de IoT industrial y las inversiones en modernización de la red eléctrica.

¿Cuál es la principal preocupación de ciberseguridad para las operaciones conectadas?

La superficie de ataque ampliada aumenta la exposición al ransomware y a las amenazas de actores estatales que apuntan a los sistemas de control, elevando los costos de seguros y cumplimiento normativo.

Última actualización de la página el: