Tamaño y Participación del Mercado de Almacenamiento Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Inteligente por Mordor Intelligence

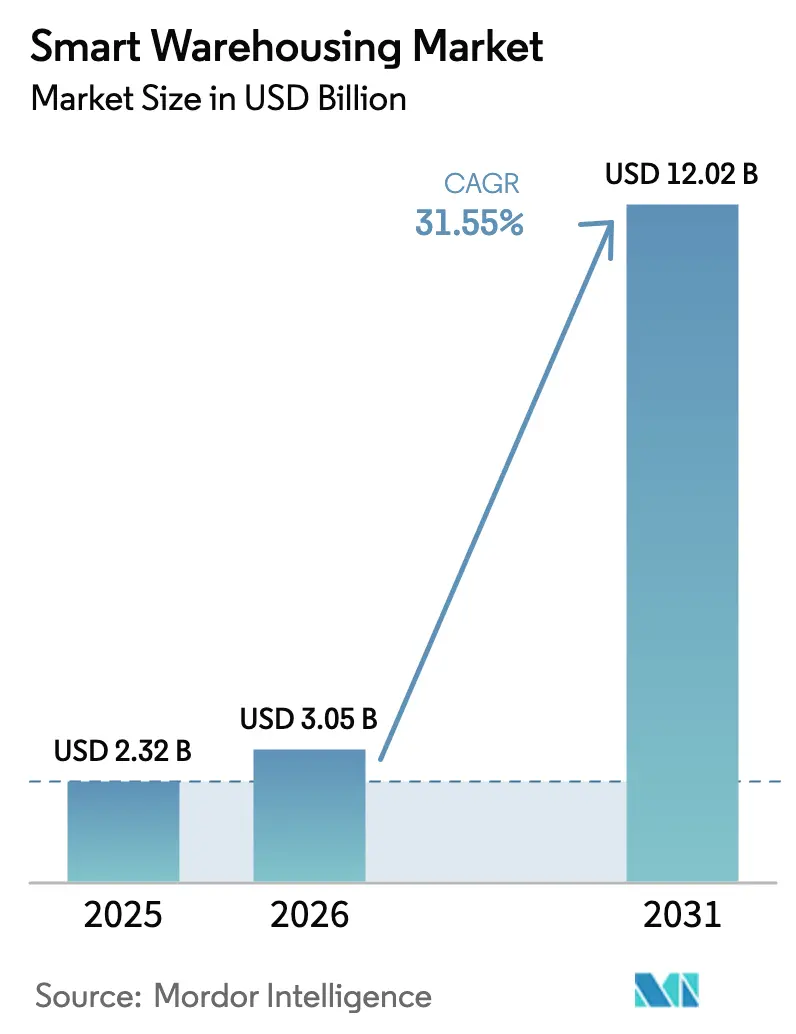

Se espera que el tamaño del mercado de almacenamiento inteligente crezca de USD 2,32 mil millones en 2025 a USD 3,05 mil millones en 2026 y se prevé que alcance USD 12,02 mil millones en 2031 a una CAGR del 31,55% durante 2026-2031. La acelerada expansión del comercio electrónico, la escasez de mano de obra y la búsqueda de visibilidad en tiempo real están transformando las operaciones de cumplimiento en todos los principales centros logísticos. La presión continua sobre los precios del espacio de almacenamiento y el aumento de los costos energéticos impulsan aún más a los operadores hacia la automatización que maximiza la utilización cúbica y reduce el costo total de servicio. Los sistemas de gestión de almacenes (WMS) nativos de la nube, los robots móviles autónomos (AMR) y las redes del Internet de las Cosas (IoT) ricas en sensores convergen ahora en plataformas cohesivas que ofrecen una precisión de inventario casi perfecta al tiempo que reducen el tiempo de desplazamiento dentro de las instalaciones en porcentajes de dos dígitos. La inversión de capital de riesgo y las adquisiciones estratégicas indican que las pilas de automatización integradas, en lugar de las herramientas de un solo punto, capturarán los mayores grupos de valor en el mercado de almacenamiento inteligente.

Conclusiones Clave del Informe

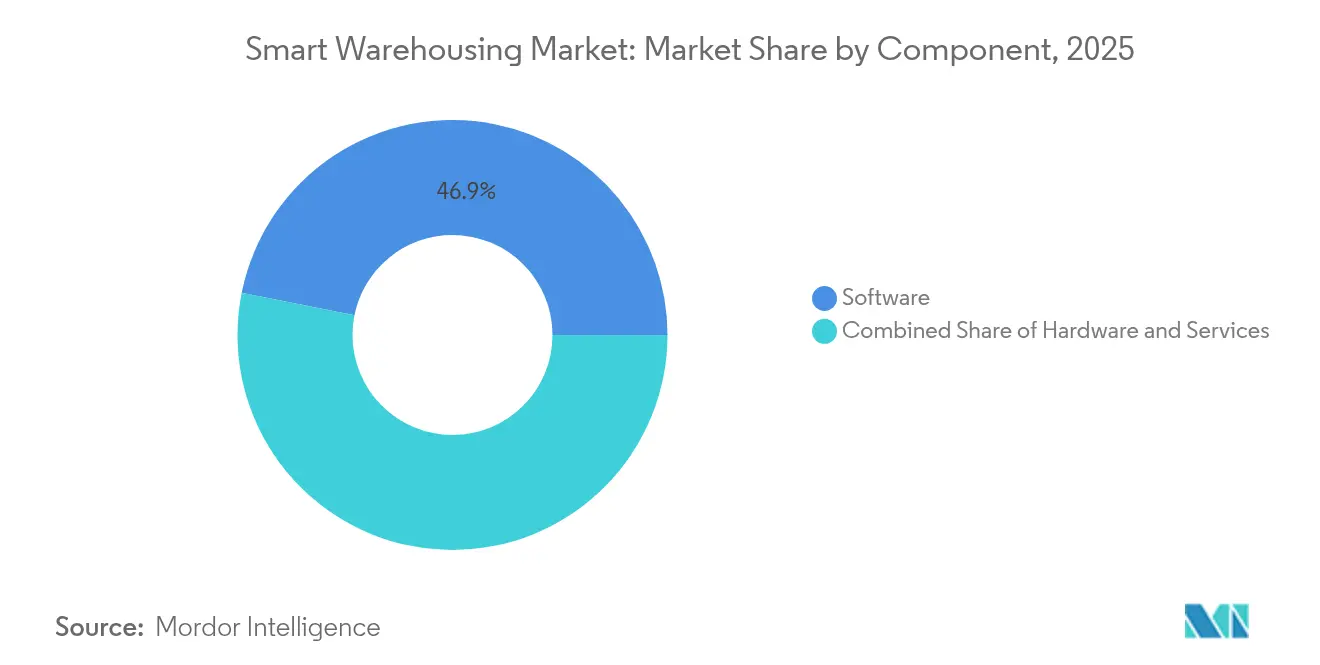

- Por componente, el software lideró con una participación de ingresos del 46,85% en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 17,9% hasta 2031.

- Por implementación, las plataformas en la nube representaron el 60,35% de la participación del mercado de almacenamiento inteligente en 2025 y se espera que registren una CAGR del 18,75% hasta 2031.

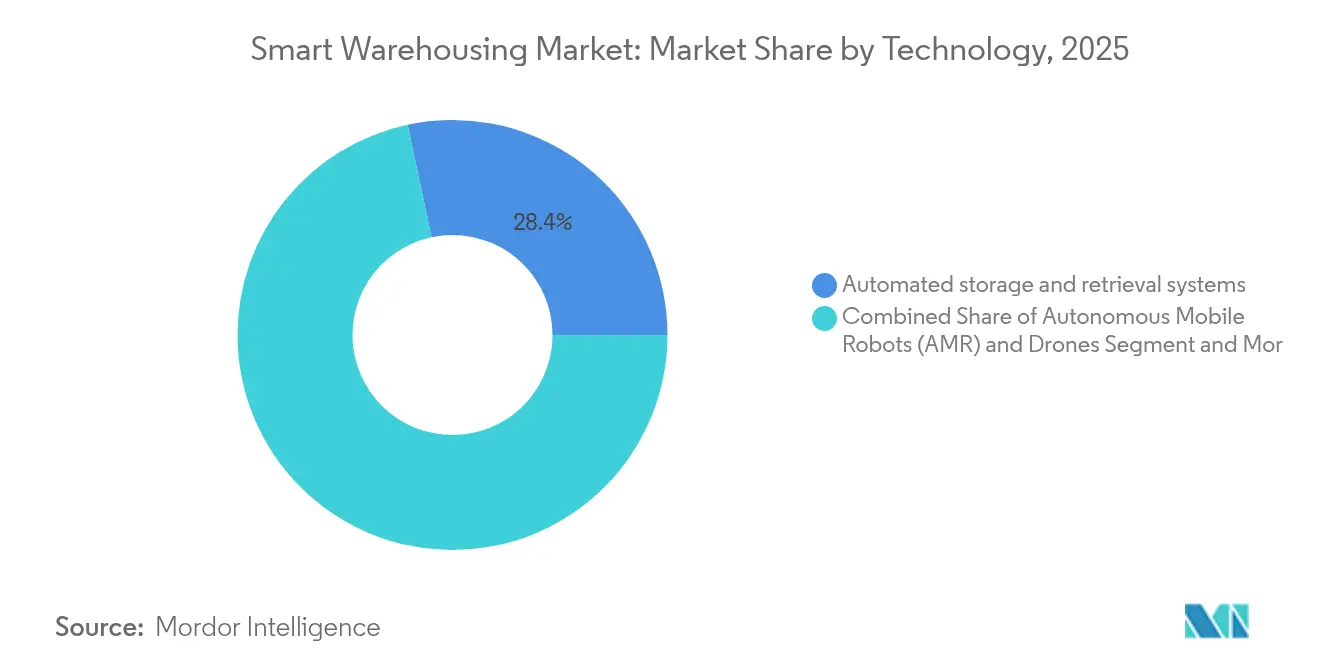

- Por tecnología, los sistemas automatizados de almacenamiento y recuperación capturaron el 28,35% del tamaño del mercado de almacenamiento inteligente en 2025; se prevé que los robots móviles autónomos y los drones se expandan a una CAGR del 23,4% entre 2026-2031.

- Por usuario final, el comercio minorista y el comercio electrónico representaron el 38,10% de la participación del mercado de almacenamiento inteligente en 2025, mientras que la atención médica y los productos farmacéuticos están proyectados para avanzar a una CAGR del 20,7% hasta 2031.

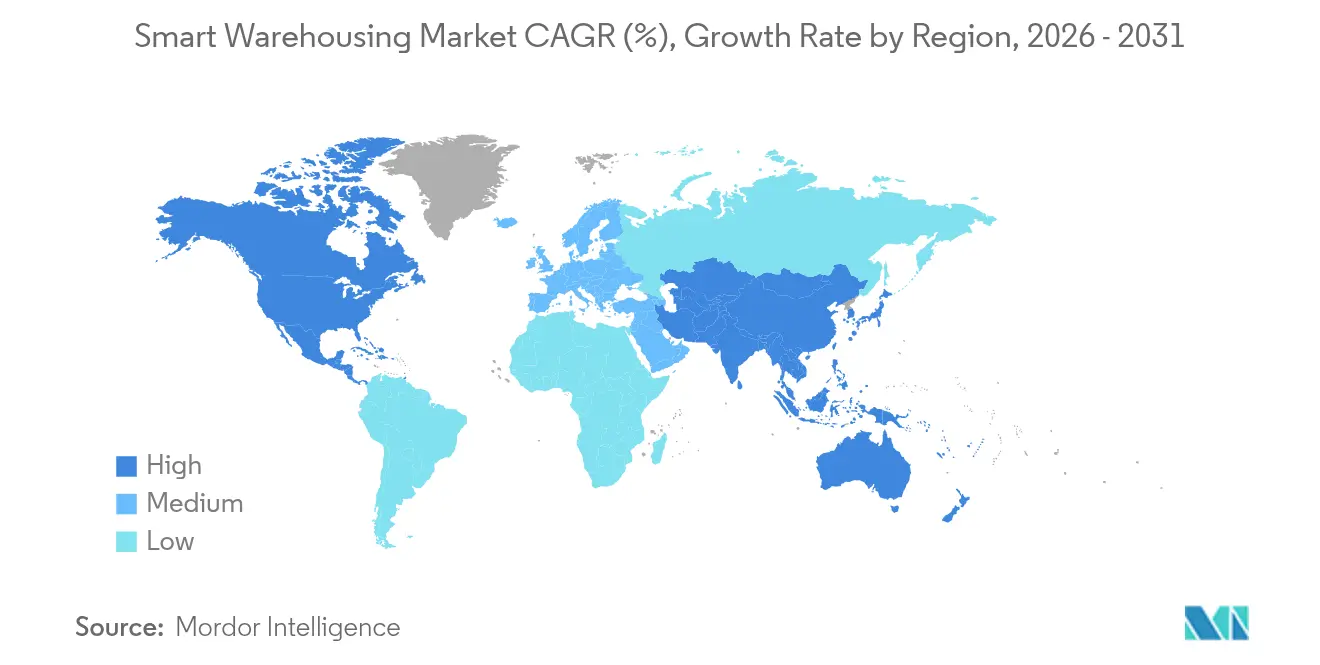

- Por geografía, América del Norte lideró con una participación de ingresos del 33,40% en 2025; se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 16,6% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Almacenamiento Inteligente*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los ecosistemas de comercio electrónico | +8.2% | Global; fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de automatización de almacenes y robótica | +7.5% | Global; liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas WMS nativas de la nube | +6.1% | Global; temprana en América del Norte | Corto plazo (≤ 2 años) |

| Visibilidad de inventario en tiempo real habilitada por IoT | +4.8% | Global; fuerte adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la modernización tecnológica logística | +3.2% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Redes privadas 5G que impulsan el IoT de almacenes a gran escala | +2.9% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Ecosistemas de Comercio Electrónico

Los perfiles de pedidos del comercio electrónico desplazan la velocidad de las unidades de mantenimiento de existencias de palés a selecciones de una sola unidad, lo que obliga a los operadores a adoptar una automatización flexible que procese miles de líneas discretas por hora. Material Bank amplió su flota robótica de 10 a 45 unidades en siete meses para gestionar más de 300.000 unidades mensuales, triplicando los ingresos sin ampliar el espacio en planta[1]Material Bank, "Caso de Estudio de Cumplimiento Automatizado," locusrobotics.com. Las promesas de entrega en el mismo día amplifican la necesidad de nodos de cumplimiento urbanos densos, donde los sistemas de almacenamiento inteligente reducen los tiempos de ciclo al enrutar las flotas de AMR a través de rutas optimizadas por algoritmos. Los minoristas también citan el ahorro de energía y la reducción de las necesidades de iluminación como beneficios secundarios cuando los sistemas de mercancía a persona reducen las distancias de desplazamiento. En conjunto, estos factores convierten el microcumplimiento automatizado en un elemento predeterminado de la hoja de ruta para los líderes del comercio omnicanal en el mercado de almacenamiento inteligente.

Creciente Demanda de Automatización de Almacenes y Robótica

Las proyecciones de escasez de 85 millones de trabajadores logísticos para 2030 elevan la automatización de una mejora opcional a una salvaguarda operativa. Dorman Products registró una reducción del 16% en la distancia de desplazamiento de los seleccionadores tras la implementación de AMR, liberando a los empleados para la gestión de excepciones y el ensamblaje de valor añadido[2]Dorman Products, "Resultados de Implementación de AMR," zebra.com. La adopción de robótica reduce las tasas de incidentes; las instalaciones reportan hasta un 60% menos de eventos de seguridad debido a la reducción del tráfico de montacargas. Los salarios por hora más altos desde 2024 comprimen los períodos de recuperación de la inversión a 18-24 meses, fortaleciendo los argumentos de inversión para la robótica de extremo a extremo dentro del mercado de almacenamiento inteligente.

Rápida Adopción de Plataformas WMS Nativas de la Nube

Los WMS basados en microservicios eliminan el bloqueo de versiones y ofrecen actualizaciones continuas de funciones que mantienen el ritmo con los perfiles de pedidos cambiantes. La plataforma de Manhattan Associates permite cambios de reglas sin tiempo de inactividad, lo que permite a un distribuidor nacional estandarizar la lógica de selección en 110 sitios. Los precios por suscripción convierten el software que antes requería un alto capital en un gasto operativo, ampliando el acceso para los almacenes de nivel medio. La escalabilidad en temporadas pico —capacidad automática de servidores que soporta los picos de pedidos del Viernes Negro— es una ventaja decisiva que impulsa la preferencia por la nube en todo el mercado de almacenamiento inteligente.

Visibilidad de Inventario en Tiempo Real Habilitada por IoT

Las etiquetas de sensores ofrecen recuentos de existencias perpetuos que elevan la precisión del inventario del 95% al 98%, reduciendo las roturas de stock y disminuyendo las necesidades de capital de trabajo. Los sensores de temperatura y humedad aseguran las cadenas farmacéuticas, con alertas que activan reubicaciones basadas en robótica hacia zonas seguras en cuestión de minutos. Los análisis predictivos aprovechan estos datos para recomendar puntos de reorden y anticipar cuellos de botella en la asignación de ubicaciones, profundizando la extracción de valor del IoT en el mercado de almacenamiento inteligente.

Análisis del Impacto de las Restricciones del Mercado de Almacenamiento Inteligente*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -4.1% | Global; afecta a las pymes | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados | -3.8% | Global; agudo en mercados maduros | Mediano plazo (2-4 años) |

| Brecha de talento en ciberseguridad en tecnología operativa | -2.3% | Global; agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Normas de seguridad robótica global fragmentadas | -1.9% | Global; variación regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los montacargas autónomos en Japón tienen precios cercanos a los 15 millones de yenes (USD 100.000), frente a los 2 millones de yenes (USD 13.300) de las unidades manuales, con las actualizaciones de red que se suman a la factura. Los modelos de robótica como servicio suavizan los presupuestos, pero los sistemas mecánicos con uso intensivo de activos aún exigen líneas de crédito que están fuera del alcance de muchas pymes. El aumento de los precios del acero y la energía infla los nuevos almacenes de construcción, lo que lleva a los operadores a sopesar las renovaciones de instalaciones existentes frente a la automatización de instalaciones completamente nuevas. Aunque las ventanas de retorno de la inversión se comprimen, el impacto del precio inicial continúa moderando el ritmo de adopción dentro del mercado de almacenamiento inteligente.

Complejidad de Integración de Sistemas Heredados

Las plataformas WMS y ERP construidas sobre bases de código monolíticas resisten las interfaces de bajo código que ofrecen los proveedores modernos de automatización. Los servicios de integración pueden representar hasta el 40% del gasto del proyecto, especialmente cuando convergen múltiples marcas de robótica. Los fallos durante las transiciones arriesgan retrasos en los envíos, por lo que los operadores programan implementaciones por fases que extienden los plazos e inflan los costos. Los esfuerzos de estandarización de API ganan impulso, aunque los modelos de datos fragmentados aún ralentizan la orquestación fluida en todo el mercado de almacenamiento inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Almacenamiento Inteligente

Por Componente:

El Dominio del Software Impulsa la Integración de PlataformasEl software controló el 46,85% de los ingresos en 2025, lo que refleja su posición como capa de orquestación de cada implementación en el mercado de almacenamiento inteligente. Los WMS nativos de la nube y las plataformas de ejecución permiten la asignación dinámica de ubicaciones, la asignación algorítmica de tareas y la programación de mantenimiento predictivo que elevan la efectividad general del equipo. Los servicios, proyectados para crecer a una CAGR del 17,9%, abordan la complejidad de integración y las demandas de optimización continua a medida que los operadores incorporan robótica, IoT y análisis en edificios heredados. El crecimiento del hardware se mantiene estable a medida que la caída de los costos de sensores y servomotores amplía la base direccionable de la automatización.

La tracción del almacenamiento definido por software muestra cómo el valor migra de la maquinaria física a las torres de control ricas en datos. Manhattan Associates utiliza el aprendizaje automático para recalibrar las rutas de selección cada hora, produciendo aumentos de rendimiento de dos dígitos sin nuevas cintas transportadoras. Los proveedores de servicios monetizan los mandatos de mejora continua a través de contratos de automatización gestionada, reforzando los flujos de ingresos recurrentes en el mercado de almacenamiento inteligente.

Por Implementación:

Las Plataformas en la Nube Aceleran la Transformación del MercadoLas instalaciones en la nube cubrieron el 60,35% de los sitios en 2025 y superarán a las soluciones locales a una CAGR del 18,75%. Los recursos informáticos elásticos ayudan a los almacenes a escalar durante los picos de temporada festiva, mientras que las actualizaciones gestionadas por el proveedor reducen la carga de trabajo de TI. Las industrias sensibles a la seguridad, como la logística de defensa, aún conservan sistemas locales para mantener el tráfico detrás de los cortafuegos, aunque incluso esas instalaciones prueban modelos híbridos que conectan el control local con los análisis en la nube.

La migración de Sysco a un WMS multiinquilino en 110 centros de distribución muestra la capacidad de la nube para unificar los procedimientos operativos estándar sin picos de capital. Los precios por suscripción desplazan el gasto de capex a opex, permitiendo a los pequeños operadores ingresar al mercado de almacenamiento inteligente antes de lo que permitían los modelos heredados.

Por Tecnología:

La Innovación en AMR Disrumpe la Automatización TradicionalLos sistemas automatizados de almacenamiento y recuperación representaron el 28,35% del tamaño del mercado de almacenamiento inteligente en 2025. Estas torres de alta densidad siguen siendo dominantes en entornos de carga unitaria donde el rendimiento es predecible. Sin embargo, los AMR y los drones están proyectados para una CAGR del 23,4%, ya que su naturaleza de conexión inmediata evita la pesada infraestructura de acero y rieles. Las redes de sensores IoT suministran feeds de estado en vivo, mientras que el software de ejecución sincroniza las señales de tareas entre robots, cintas transportadoras y personas.

CJ Logistics logró ganancias de productividad del 20% tras implementar flotas de AMR en redes 5G privadas, lo que demuestra que la conectividad confiable multiplica el rendimiento de la robótica. La convergencia de la navegación por inteligencia artificial, la visión artificial y las redes troncales 5G forma la próxima curva de innovación dentro del mercado de almacenamiento inteligente.

Por Usuario Final:

La Transformación de la Atención Médica Lidera el CrecimientoEl comercio minorista y el comercio electrónico generaron el 38,10% de los ingresos en 2025, aprovechando la automatización para cumplir pedidos de un solo artículo con una precisión milimétrica. La atención médica y los productos farmacéuticos se expandirán a una CAGR del 20,7%, impulsados por el almacenamiento con control de temperatura y las leyes de serialización que requieren el seguimiento a nivel de artículo. Los fabricantes continúan integrando los almacenes en los bucles de producción de la Industria 4.0, mientras que los proveedores de logística de terceros posicionan la automatización como un diferenciador premium.

Cardinal Health duplicó la efectividad general tras implementar flotas de AMR, reduciendo drásticamente los tiempos de ciclo al tiempo que aumentaba la satisfacción de los trabajadores. Tales resultados refuerzan los compromisos de automatización en los sectores regulados del mercado de almacenamiento inteligente.

Análisis Geográfico

Mercado de Almacenamiento Inteligente en América del Norte

América del Norte mantuvo una participación de ingresos del 33,40% en 2025 gracias a la adopción temprana de tecnología, una sólida financiación de capital de riesgo y programas como las Subvenciones SMART de 160 millones de USD que subsidian las actualizaciones de tecnología logística. Los gigantes del comercio minorista han destinado más de 520 millones de USD a asociaciones de robótica para almacenes, acelerando la madurez del ecosistema. El Programa de Carga Verde de Canadá añade un fondo de incentivos de 200 millones de USD que compensa el capital y financia las renovaciones energéticamente eficientes.

Mercado de Almacenamiento Inteligente en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 16,6% hasta 2031, reduciendo la brecha de liderazgo. Proveedores chinos como Hai Robotics recaudaron 100 millones de USD en financiación Serie D+ para escalar las exportaciones de manejo autónomo de cajas. En Japón, la aguda escasez de mano de obra justifica carretillas elevadoras autónomas de 15 millones de yenes a pesar de los elevados costos de entrada. Los despliegues de 5G privado sustentan las redes troncales de IoT para almacenes, con implementaciones tempranas que demuestran un ahorro del 15% en gastos de capital frente a las alternativas cableadas.

Mercado de Almacenamiento Inteligente en EMEA y América del Sur

Europa mantiene un crecimiento constante, impulsado por préstamos del Banco Europeo de Inversiones como la línea de 8 millones de EUR a Nomagic para I+D de selección habilitada por inteligencia artificial. Proveedores como Exotec superaron los 1.000 millones de USD en sistemas vendidos y ahora apuntan a los mercados de Europa Central y Oriental. Las regiones emergentes de Oriente Medio, África y América del Sur siguen siendo incipientes, aunque la creciente penetración del comercio electrónico y la inversión en infraestructura señalan un impulso a mediano plazo para el mercado de almacenamiento inteligente.

Panorama Competitivo

El mercado de almacenamiento inteligente muestra una fragmentación moderada. Los titulares del software empresarial —incluidos Manhattan Associates, Oracle y SAP— amplían las capas de orquestación que integran la robótica de proveedores especializados. Los líderes en robótica como Locus Robotics, Hai Robotics y Symbotic impulsan los límites del hardware y la inteligencia artificial, mientras que los integradores de automatización agrupan carteras de múltiples proveedores en implementaciones llave en mano.

La consolidación reciente subraya la carrera por las plataformas integradas. Symbotic adquirió la unidad de sistemas avanzados de Walmart por USD 200 millones, añadiendo soluciones probadas y un compromiso de 400 sitios a su cartera de pedidos. Zebra Technologies adquirió Photoneo para combinar la visión 3D con su línea de escaneo, ampliando el atractivo dentro de las celdas de selección y colocación. Las asociaciones estratégicas, como el acuerdo de Manhattan Associates con Shopify, fusionan los datos de comercio del front-end con la orquestación de inventario del back-end, destacando los imperativos omnicanal.

La diferenciación competitiva ahora gira en torno a la amplitud del ecosistema, el tiempo de obtención de valor y los precios basados en resultados. Los modelos como servicio permiten a los operadores de tamaño mediano diferir el desembolso de capital, erosionando las barreras que históricamente favorecían a los gigantes. La actividad de patentes en torno al mantenimiento predictivo, la colaboración humano-robot y la navegación por inteligencia artificial indica las futuras líneas de batalla en todo el mercado de almacenamiento inteligente.

Líderes de la Industria de Almacenamiento Inteligente

Manhattan Associates, Inc.

Korber AG

Oracle Corporation

SAP SE

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Almacenamiento Inteligente

- Manhattan Associates, Inc.

- Korber AG

- Oracle Corporation

- SAP SE

- Tecsys Inc.

- PSI Logistics GmbH

- International Business Machines Corporation (IBM)

- Generix Group SA

- Microsoft Corporation

- Mantis Informatics, Inc.

- Dematic Corp. (a KION Group Company)

- Honeywell International Inc.

- Swisslog Holding AG (part of KUKA AG)

- Blue Yonder Group, Inc.

- Infor Inc.

- Zebra Technologies Corporation

- GreyOrange Pte. Ltd.

- Locus Robotics Corporation

- KNAPP AG

- Amazon.com, Inc.

Desarrollo Reciente de la Industria en el Mercado de Almacenamiento Inteligente

- Enero de 2025: Symbotic completó una adquisición de USD 200 millones del negocio de Sistemas Avanzados y Robótica de Walmart, asegurando compromisos para 400 sitios de automatización Symbotic.

- Enero de 2025: Shopify y Manhattan Associates lanzaron una alianza omnicanal; Nautica se convirtió en el cliente inaugural Manhattan.

- Diciembre de 2024: Zebra Technologies adquirió Photoneo para fortalecer las carteras de robótica de visión artificial Robotics 24/7.

- Diciembre de 2024: Exotec superó los USD 1.000 millones en sistemas vendidos, marcando un hito en la adopción de robótica Exotec.

Mercado de Almacenamiento Inteligente Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de almacenamiento inteligente como cada módulo de software, sensor conectado, robot autónomo y sistema inteligente de manejo de materiales que en conjunto digitalizan, automatizan y orquestan las actividades desde la recepción hasta el despacho dentro de los almacenes y centros de cumplimiento. Los ingresos contabilizados incluyen nuevas ventas de hardware, licencias de software en la nube o locales, y servicios de integración de sistemas que permiten operaciones en tiempo real basadas en datos, lo que nos permite reflejar lo que los compradores realmente gastan.

Exclusión del alcance: Los ingresos por alquiler de terrenos o edificios y los montacargas convencionales sin capa de conectividad quedan excluidos.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Implementación

- Nube

- Local

- Por Tecnología

- Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS)

- Robots Móviles Autónomos (AMR) y Drones

- Sensores IoT y Conectividad

- Software de Gestión y Ejecución de Almacenes

- Por Usuario Final

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Atención Médica y Productos Farmacéuticos

- Automotriz

- Energía y Servicios Públicos

- Proveedores de Logística de Terceros (3PL)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a integradores de automatización de almacenes, responsables de productos WMS, directores de operaciones de 3PL y gerentes de cumplimiento de comercio electrónico en América del Norte, Europa y Asia-Pacífico. Esas conversaciones aclararon los precios de venta promedio, las expectativas de recuperación de la inversión y los supuestos de penetración de WMS en la nube que las fuentes de escritorio genéricas rara vez revelan.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de la Encuesta Anual de Almacenamiento del Censo de los EE. UU., las estadísticas estructurales empresariales de Eurostat y los códigos de envío de UN COMTRADE que rastrean el equipo de manejo automatizado. Luego cotejamos esas líneas de base con encuestas de adopción de tecnología publicadas por la Federación Internacional de Robótica. Los informes comerciales de MHI, Logistics UK y JPN-LOG sirvieron para comparar la adopción regional de la automatización, mientras que los archivos de noticias de renombre en Dow Jones Factiva capturaron nuevas señales de inversión. Los informes anuales 10-K de las empresas, las presentaciones de OPI y las divisiones de ingresos de D&B Hoovers ayudaron a nuestro equipo a vincular el gasto general con los proveedores individuales, y los resúmenes de aranceles aduaneros mostraron los flujos transfronterizos de robots que muchas fuentes públicas pasan por alto. Esta lista es ilustrativa; numerosos documentos públicos adicionales informaron las verificaciones de datos y el encuadre narrativo.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo que escala el espacio de almacenamiento nacional y los volúmenes de paquetes, aplica ratios de penetración tecnológica y luego los multiplica por precios promedio muestreados para aproximar los grupos de gasto. Selecciones de acumulaciones de abajo hacia arriba de ingresos de integradores y envíos de hardware validan y ajustan los totales, asegurando que un enfoque no domine. Las variables clave incluyen nuevas terminaciones de almacenes, participación de selecciones ejecutadas por robots, tarifas de suscripción medianas de WMS en la nube, puntos de inflexión del costo laboral y apetitos de gasto de capital regional. Una regresión multivariante proyecta esos impulsores hasta 2030, mientras que el análisis de escenarios captura las oscilaciones causadas por shocks de tasas de interés o realineaciones de la cadena de suministro.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de anomalías que comparan las señales del modelo con los registros de importación, los rastreadores de instalación de robótica y las llamadas de resultados trimestrales. Cualquier varianza que supere las bandas preestablecidas desencadena una segunda revisión del analista antes de la aprobación. Los informes se actualizan cada año, y se publica una actualización provisional si surgen shocks importantes de política o demanda, para que los clientes siempre reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Almacenamiento Inteligente de Mordor Sigue Siendo un Punto de Referencia de Confianza

Las estimaciones de diferentes editores a menudo divergen porque cada uno selecciona alcances de servicio únicos, escalas de precios y cadencias de actualización.

Al restringir el alcance a los activos que verdaderamente digitalizan la intralogística y al actualizar anualmente, ofrecemos a los tomadores de decisiones un punto de partida estable.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,32 mil millones (2025) | ||

| USD 25,30 mil millones (2024) | Consultora Global A | Incluye WMS tradicional más renovaciones de edificios, inflando el valor base |

| USD 31,21 mil millones (2025) | Consultora Global B | Agrega toda la pila de TI logística y aplica una CAGR baja del 8% sin validación primaria |

En conjunto, la comparación muestra que una vez que se eliminan la expansión del alcance y las verificaciones de campo limitadas, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los ejecutivos pueden confiar al dimensionar inversiones y comparar planes de crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento inteligente?

El mercado de almacenamiento inteligente está valorado en USD 3,05 mil millones en 2026.

¿A qué velocidad está creciendo el mercado de almacenamiento inteligente?

Se prevé que se expanda a una CAGR del 31,55%, alcanzando USD 12,02 mil millones en 2031.

¿Qué región lidera el mercado de almacenamiento inteligente?

América del Norte tiene la mayor participación de ingresos con el 33,40% debido a la adopción temprana de la automatización y los programas de financiación de apoyo.

¿Qué segmento tecnológico está creciendo más rápido?

Se proyecta que los robots móviles autónomos y los drones crezcan a una CAGR del 23,4% entre 2026-2031.

¿Por qué la atención médica es el usuario final de más rápido crecimiento?

Los estrictos mandatos regulatorios, las necesidades de almacenamiento con control de temperatura y los requisitos de trazabilidad impulsan una CAGR del 20,7% en los almacenes de atención médica y productos farmacéuticos.

¿Cuál es la principal barrera para que las empresas más pequeñas adopten el almacenamiento inteligente?

El alto gasto de capital inicial sigue siendo el principal obstáculo, especialmente para las pequeñas y medianas empresas, aunque los modelos de robótica como servicio están aliviando esa carga.

Última actualización de la página el: