Tamaño y Participación del Mercado de Oficinas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 66.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 124.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oficinas Inteligentes por Mordor Intelligence

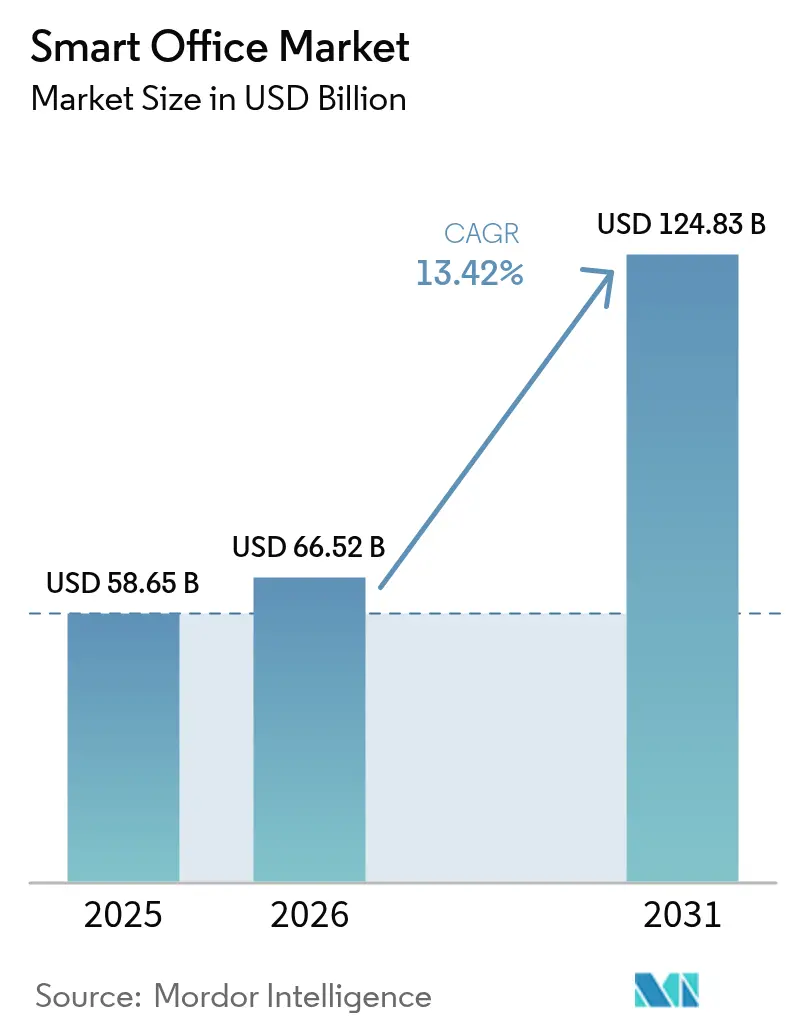

El tamaño del mercado de oficinas inteligentes en 2026 se estima en USD 66,52 mil millones, creciendo desde el valor de 2025 de USD 58,65 mil millones con proyecciones para 2031 que muestran USD 124,83 mil millones, creciendo a una CAGR del 13,42% durante 2026-2031. El crecimiento se deriva de los patrones permanentes de trabajo híbrido, el endurecimiento de los mandatos de rendimiento energético y la caída de los costos de los sensores IoT, que en conjunto desplazan el capital hacia redes de sensores, plataformas en la nube y servicios de integración. Las estrategias de bienes raíces corporativos ahora enfatizan el análisis de ocupación y los sistemas de respuesta a la demanda, redirigiendo presupuestos que antes se destinaban a instalaciones estáticas hacia capas inteligentes de HVAC, iluminación y gestión de energía.[1]Comisión Europea, "Directiva 2024/1275 sobre el Rendimiento Energético de los Edificios (Refundición)," eur-lex.europa.euLas arquitecturas modulares definidas por software son preferidas sobre el hardware propietario a medida que la Unión Europea, California, Singapur y Corea del Sur promulgan estándares de cero emisiones o de detección de fallos que obligan a los propietarios a renovar los activos heredados con controles conectados. La intensidad competitiva aumenta a medida que los actores establecidos en automatización de edificios adquieren empresas de software para defender sus bases instaladas, mientras que los proveedores de redes y nube agrupan funciones de gestión de edificios en carteras de conmutación y 5G. Las renovaciones dominan el gasto a corto plazo porque ofrecen ahorros de energía inmediatos y evitan los retrasos y la inflación de costos que enfrenta la nueva construcción.

Conclusiones Clave del Informe

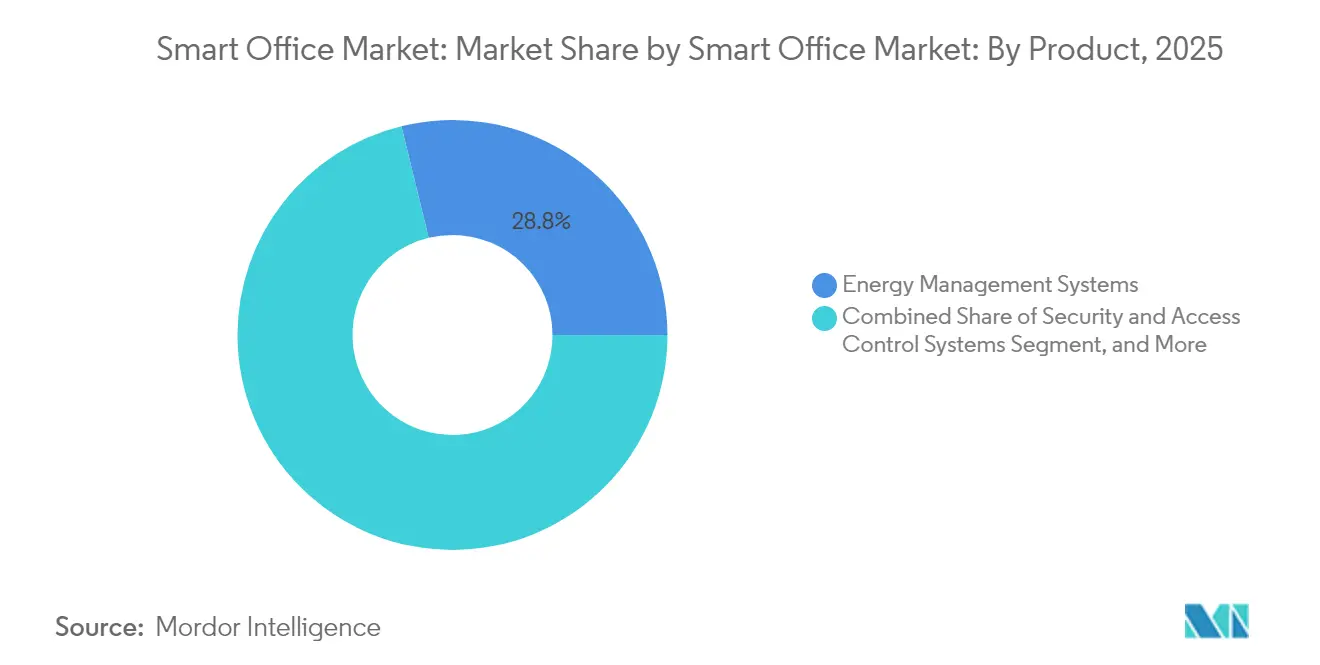

- Por producto, los sistemas de gestión de energía mantuvieron una participación de ingresos del 28,82% en 2025, mientras que se proyecta que los sistemas inteligentes de control de HVAC se expandan a una CAGR del 14,28% hasta 2031.

- Por componente, el hardware lideró con el 45,76% de los ingresos de 2025, mientras que se prevé que los servicios crezcan a una CAGR del 14,57% hasta 2031.

- Por tipo de edificio, las renovaciones representaron el 63,72% del valor de 2025 y se espera que avancen a una CAGR del 13,88% durante el período de perspectiva.

- Por conectividad, Wi-Fi contribuyó con el 39,54% de los ingresos en 2025; sin embargo, se proyecta que el celular 4G y 5G crezca a una CAGR del 15,21% hasta 2031.

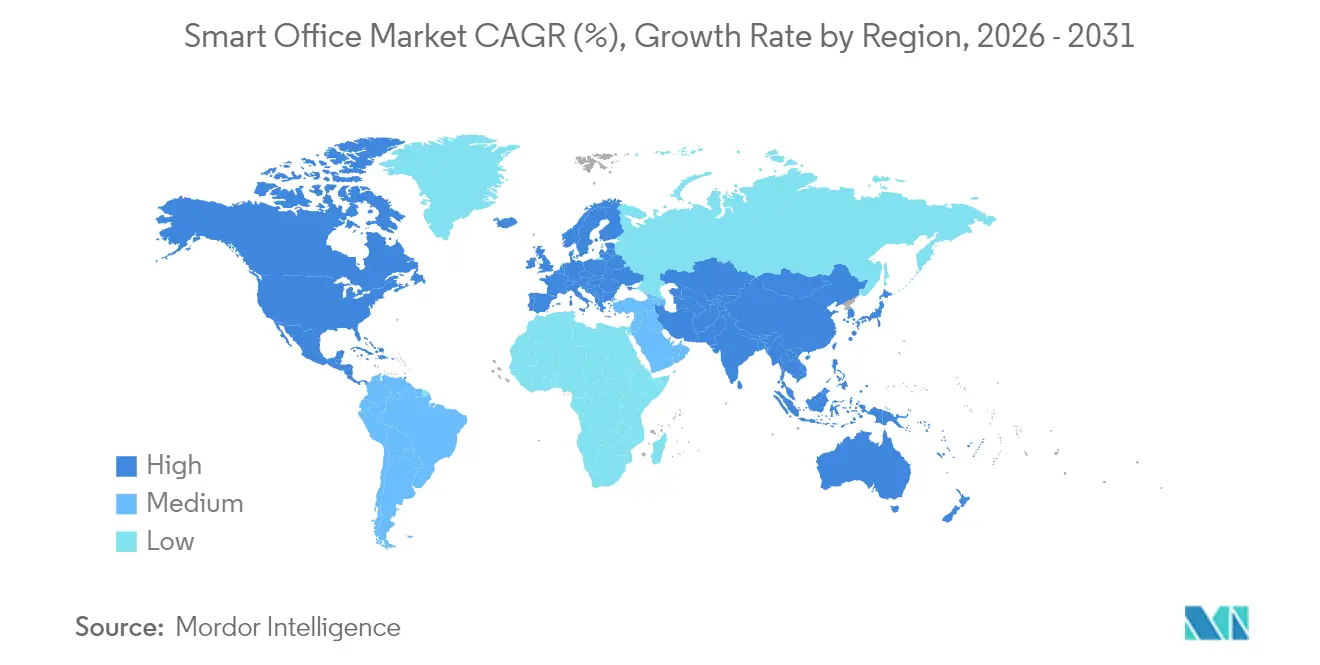

- Por geografía, América del Norte representó el 36,12% de los ingresos de 2025; se prevé que Asia Pacífico registre la CAGR más rápida del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oficinas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crecimiento de los modelos de trabajo híbrido y flexible | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor enfoque en la eficiencia energética y los mandatos de sostenibilidad | +3.2% | Europa y Asia Pacífico, con extensión a América del Norte | Largo plazo (≥4 años) |

| Caída de los precios de los sensores IoT y los módulos de conectividad | +1.9% | Global | Corto plazo (≤2 años) |

| Regulaciones de bienestar en el lugar de trabajo y calidad del aire interior | +1.6% | América del Norte y Europa, emergiendo en Asia Pacífico | Mediano plazo (2-4 años) |

| Optimización de la utilización del espacio basada en IA | +2.3% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de edificios inteligentes respaldadas por el gobierno | +1.8% | Asia Pacífico, Oriente Medio, América del Norte de forma selectiva | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Modelos de Trabajo Híbrido y Flexible

El trabajo híbrido es ahora el modelo operativo predeterminado para los grandes empleadores, lo que aumenta la demanda de análisis de ocupación en tiempo real que ajusten la producción de HVAC e iluminación al número de empleados presentes. En 2024, el 68% de las empresas del Fortune 500 utilizaban asientos flexibles, frente al 41% en 2020.[2]JLL Research, "Encuesta de Espacios de Trabajo Flexible 2024," jll.comLa reducción de la ocupación ha llevado a los propietarios a instalar monitoreo granular que demuestra eficiencia a los inquilinos y respalda los alquileres premium. Las propiedades con credenciales certificadas de edificio inteligente capturaron tasas de arrendamiento entre un 8% y un 12% por encima de las de sus pares no instrumentados. El cambio acelera la adopción de la gestión de edificios basada en la nube que se integra con herramientas de colaboración para sincronizar la limpieza, los puntos de ajuste de HVAC y la disponibilidad de salas.

Mayor Enfoque en la Eficiencia Energética y los Mandatos de Sostenibilidad

La política climática se ha convertido en el motor de demanda más duradero. La refundición de la Directiva sobre el Rendimiento Energético de los Edificios de la UE exige el estado de cero emisiones para los nuevos edificios no residenciales antes de 2028 y establece objetivos de renovación para el 42% del parque existente antes de 2033. Alemania exige una clase de automatización B para edificios de más de 1.000 m². La actualización del Título 24 de California de 2024 requiere detección de fallos en sistemas de HVAC que superen los 54.000 BTU/h. El alcance ampliado de la certificación de Corea del Sur abarca todas las propiedades comerciales de más de 3.000 m². Tales normas crean un piso de cumplimiento que aísla el mercado de oficinas inteligentes de los ciclos macroeconómicos.

Caída de los Precios de los Sensores IoT y los Módulos de Conectividad

La rápida deflación de precios está democratizando la adopción. Los SOC de Bluetooth de Baja Energía promediaron USD 1,20 en el primer trimestre de 2024, frente a USD 2,10 en 2022.[3]Avnet Inc., "Índice de Precios de Componentes IoT T1 2024," avnet.comLos puntos de acceso Wi-Fi 6E cayeron por debajo de USD 150 en compras por volumen, lo que permite mallas de sensores de piso completo para edificios de tan solo 10.000 ft². Los módulos 5G RedCap recién lanzados cuestan entre USD 8 y USD 12 por punto final, la mitad del precio de las unidades LTE Cat-1 heredadas, lo que permite la conectividad directa a la nube sin pasarelas. Los menores costos de hardware comprimen los tiempos de recuperación de la inversión de 48-60 meses en 2020 a 24-36 meses.

Optimización de la Utilización del Espacio Basada en IA

La IA desplaza la gestión del espacio de la programación reactiva a la asignación predictiva. Las empresas que utilizan análisis basados en IA reducen su huella inmobiliaria en un 18% al tiempo que mantienen una satisfacción estable de los empleados, ahorrando entre USD 4.000 y USD 6.000 por empleado en ciudades de alto costo.[4]Microsoft Corp., "Índice de Tendencias del Trabajo 2024," microsoft.comLas implementaciones Enlighted de Siemens mostraron ahorros de energía del 23% al 29% en comparación con los horarios estáticos. La inferencia en el borde gana importancia a medida que los ajustes de calidad del aire sensibles a la latencia requieren una respuesta de menos de un segundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con los dispositivos IoT y los datos | –1.4% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Altos costos de renovación para edificios heredados | –1.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Brechas de interoperabilidad entre ecosistemas de proveedores | –1.1% | Global | Mediano plazo (2-4 años) |

| Ciclos lentos de toma de decisiones en bienes raíces comerciales | –0.9% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Relacionadas con los Dispositivos IoT y los Datos

Las intrusiones en redes de automatización de edificios aumentaron, con 37 incidentes confirmados reportados solo en los Estados Unidos en 2023. La directiva NIS2 de la UE clasifica los grandes edificios comerciales como entidades esenciales, imponiendo obligaciones de auditoría que pueden superar los EUR 200.000 por año. Las normas de residencia de datos obligan a los proveedores a localizar su infraestructura en la nube, lo que puede fragmentar la prestación de servicios e incrementar los costos operativos, especialmente para los inquilinos de los sectores financiero y sanitario.

Altos Costos de Renovación para Edificios Heredados

Los edificios construidos antes del año 2000 a menudo requieren un extenso recableado y la sustitución de controladores, lo que puede llevar los costos de actualización a entre USD 15 y USD 25 por pie cuadrado. Un estudio del Urban Land Institute de 2024 encontró tasas internas de retorno por debajo del 6% para programas completos de renovación inteligente en oficinas de clase B y C. El acceso limitado a instrumentos de financiación ecológica limita aún más la adopción en mercados secundarios, mientras que los regímenes de control de alquileres restringen la traslación de los costos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Gestión de Energía Lidera, el HVAC se Acelera

Las plataformas de gestión de energía representaron el 28,82% de los ingresos de 2025, la mayor proporción de la participación en el mercado de oficinas inteligentes. Los incentivos de respuesta a la demanda de USD 50 a USD 150 por kilovatio reducido hacen que la participación sea financieramente atractiva, y Johnson Controls reportó 2 GW de carga comercial inscrita bajo su plataforma OpenBlue en 2024. Se proyecta que los controles inteligentes de HVAC se expandan a una CAGR del 14,28%, la más rápida entre todos los productos, ayudada por la eliminación progresiva de refrigerantes que desencadena actualizaciones de equipos compatibles con gases de menor potencial de calentamiento global (GWP). Los sistemas de seguridad y acceso continúan beneficiándose de la adopción de tecnologías biométricas y de confianza cero en sectores regulados. Los controles de incendios y seguridad están incorporando supervisión inalámbrica compatible con NFPA 72, mientras que la iluminación inteligente gana impulso a través de programas de reembolso de LED respaldados por empresas de servicios públicos que acortan los períodos de recuperación a menos de 18 meses.

La demanda incremental está ahora vinculada a resultados medibles, no solo a recuentos de hardware. Los paneles de energía que demuestran ahorros en kilovatios-hora ayudan a los propietarios a justificar tarifas de servicio premium, y los módulos de mantenimiento predictivo integrados en los controladores de HVAC reducen el tiempo de inactividad no planificado, que históricamente erosionó la satisfacción de los inquilinos. En conjunto, estos factores consolidan la gestión de energía y el HVAC como dos motores de crecimiento gemelos dentro del mercado de oficinas inteligentes más amplio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: El Hardware Domina, los Servicios Crecen con Rapidez

El hardware mantuvo el 45,76% de los ingresos de 2025, ya que los sensores, controladores y pasarelas de borde siguen siendo fundamentales para cualquier implementación. Sin embargo, se prevé que los servicios crezcan a una CAGR del 14,57%, superando al hardware a medida que los propietarios pivotan hacia contratos basados en resultados. EcoStruxure de Schneider Electric superó 1 millón de dispositivos conectados en 2024, incorporando modelos de aprendizaje automático que optimizan la configuración de enfriadores sin intervención manual. El tamaño del mercado de oficinas inteligentes asignado a los servicios gestionados se expande a medida que los integradores agrupan hardware, licencias en la nube y puesta en marcha continua en acuerdos plurianuales.

La complejidad impulsa este aumento de los servicios. Una huella empresarial típica incorpora entre 8 y 12 categorías de sistemas discretas, y pocos equipos de instalaciones tienen la experiencia necesaria para armonizar protocolos en HVAC, iluminación, medición y conferencias. Los integradores de sistemas ahora asumen el riesgo de rendimiento, garantizando reducciones en kilovatios-hora o tiempo de actividad, y recuperan los costos mediante tarifas recurrentes que convierten el gasto de capital en gasto operativo. Mientras tanto, la mercantilización del hardware continúa, pero los dispositivos de borde que alojan la inferencia de IA localmente mantienen poder de fijación de precios debido a las necesidades de latencia y soberanía de datos.

Por Tipo de Edificio: La Economía de las Renovaciones Impulsa la Mayor Participación

Las renovaciones generaron el 63,72% de los ingresos de 2025 y se espera que registren una CAGR del 13,88%, lo que subraya la lógica económica de actualizar el parque existente. Los proyectos de nueva construcción típicamente integran controles conectados por defecto; sin embargo, a menudo enfrentan plazos de desarrollo más largos, tasas de interés más altas e inflación en los costos de materiales, lo que limita el volumen a corto plazo. La legislación como la Ley Local 97 de la Ciudad de Nueva York cobra penalizaciones por carbono a partir de 2024, lo que hace que los edificios que desperdician energía sean financieramente inviables. El tamaño del mercado de oficinas inteligentes vinculado a las renovaciones, por tanto, domina los presupuestos porque los ahorros de energía y los incentivos de respuesta a la demanda comienzan en el momento en que los sistemas entran en funcionamiento.

Persisten los obstáculos técnicos. Los edificios con techos que contienen asbesto o fachadas con protección patrimonial histórica complican la colocación de sensores y el tendido de conductos. Power over Ethernet ofrece una solución de renovación elegante al combinar datos y energía sobre el cableado estructurado existente, reduciendo los costos de mano de obra hasta en un 40%. Las redes de sensores inalámbricos que utilizan Zigbee o Thread pueden evitar la perforación de conductos verticales, pero pueden tener dificultades en entornos con acero denso. Los edificios nuevos se benefician del diseño integrado, aunque el incremento del 2% al 4% sobre los presupuestos totales de construcción sigue siendo un punto de negociación entre los promotores y los inquilinos ancla.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Conectividad: Wi-Fi Lidera, el Celular Gana Impulso

Wi-Fi representó el 39,54% del valor de 2025, aprovechando la adopción generalizada de la infraestructura LAN empresarial y la madurez de los estándares Wi-Fi 6/6E, que proporcionan una latencia determinista inferior a 10 ms. Se prevé que el celular 4G y 5G registre la CAGR más rápida del 15,21% a medida que las redes privadas habilitan el procesamiento de datos en las instalaciones y garantizan la calidad de servicio para tareas sensibles a la latencia. Carrier Global anunció que el 15% de sus nuevos controladores se enviaron con módems celulares integrados en 2024, un aumento significativo con respecto a niveles insignificantes dos años antes.

Bluetooth de Baja Energía domina los sensores alimentados por batería, ofreciendo autonomía de varios años. Zigbee y Thread, ahora unificados bajo la especificación Matter 1.2, están ganando proyectos de iluminación y sombreado donde el bajo consumo y el control local superan el alcance de la nube. Ethernet y Power over Ethernet continúan sirviendo a dispositivos de alto ancho de banda, como cámaras PTZ 4K, ayudados por el presupuesto de potencia de 90 vatios de IEEE 802.3bt. A medida que se extiende la certificación Wi-Fi 7, la operación de múltiples enlaces que combina las bandas de 2,4, 5 y 6 GHz promete mayores mejoras en latencia y fiabilidad.

Análisis Geográfico

América del Norte generó el 36,12% de los ingresos de 2025 y retiene la mayor participación en el mercado de oficinas inteligentes debido al maduro inventario de bienes raíces comerciales, los estrictos códigos de energía costeros y la demanda de los inquilinos de certificaciones WELL y LEED. El crecimiento se modera hacia los dígitos altos de un solo dígito a medida que la base instalada se profundiza, pero el volumen de renovaciones se mantiene resiliente gracias a las multas por carbono de Nueva York y las actualizaciones del Título 24 de California. Los incentivos fiscales federales para HVAC de alta eficiencia en el marco de la Ley de Reducción de la Inflación respaldan aún más los modelos de retorno sobre la inversión, especialmente para los campus que combinan renovaciones de bombas de calor con acuerdos de compra de energía solar.

Se proyecta que Asia Pacífico registre una CAGR del 14,05%, el ritmo regional más rápido, respaldado por la expansión de China de su Estándar de Edificios Verdes de Tres Estrellas a todos los edificios públicos de más de 20.000 m². La Misión de Ciudades Inteligentes de India continúa canalizando capital hacia infraestructura conectada en Pune, Surat y Ahmedabad, mientras que Japón subvenciona hasta el 50% de las instalaciones de BEMS para las PYME. Oriente Medio le sigue con proyectos a gigaescala, como el NEOM de Arabia Saudita, que estipula el 100% de energía renovable y control de edificios basado en IA, creando oportunidades de exhibición para los proveedores globales.

Europa se sitúa entre estos dos polos. La Directiva sobre el Rendimiento Energético de los Edificios impone cuotas de renovación vinculantes que anticipan la demanda de automatización de edificios, y los programas de subsidios de Alemania cubren hasta el 40% de los gastos de renovación. Sin embargo, la presión inflacionaria y el mayor costo del capital moderan el volumen, especialmente en el sur de Europa, donde los rendimientos inmobiliarios se mantienen comprimidos. América del Sur crece moderadamente a medida que las multinacionales aplican estándares de sostenibilidad corporativos a sus sedes regionales, pero las brechas de financiación y de capacidades técnicas ralentizan la adopción fuera de São Paulo, Ciudad de México y Santiago.

Panorama Competitivo

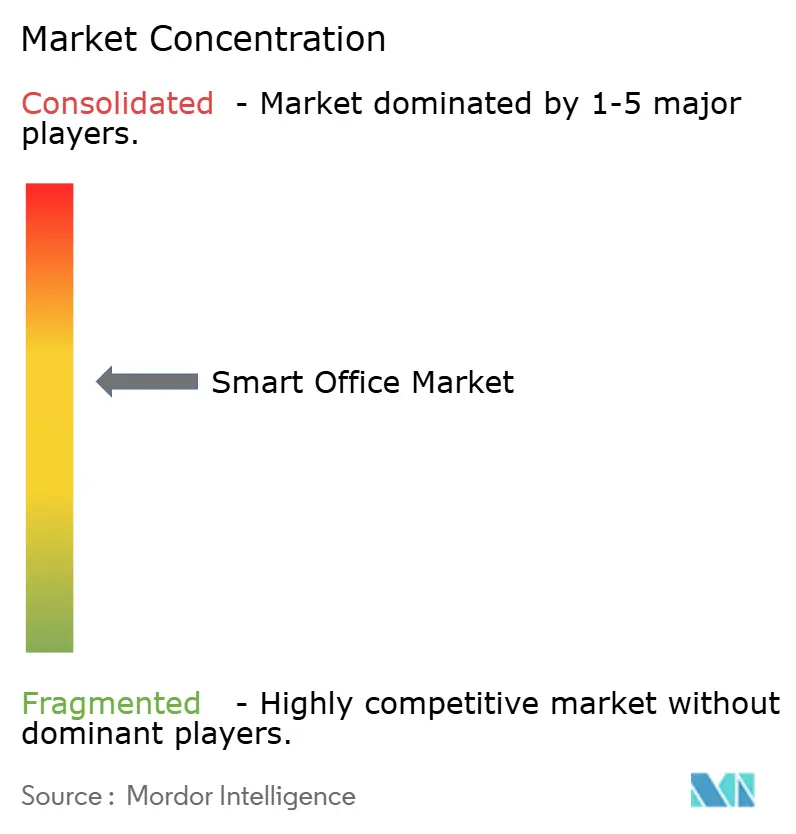

El mercado de oficinas inteligentes sigue estando moderadamente fragmentado, con los diez principales proveedores acaparando una participación combinada significativa, dejando espacio para integradores regionales y participantes con enfoque en software. Los líderes en automatización de edificios Johnson Controls, Siemens, Schneider Electric y Honeywell están adquiriendo empresas nativas de la nube para incorporar análisis en los controladores heredados. Siemens pagó USD 1.575 millones por Brightly Software en enero de 2024 para mejorar sus funciones de mantenimiento predictivo y gestión de activos. Cisco y Huawei agrupan funciones de gestión de edificios en sus carteras de conmutación, aprovechando el dominio de la red para ofrecer capacidades de oficinas inteligentes como producto adicional.

Los especialistas en iluminación, como Philips y Legrand, se extienden hacia la detección de ocupación y el análisis de espacios, aprovechando la capacidad de PoE para alimentar tanto las luminarias como los enlaces de datos. Los actores más pequeños se hacen con nichos: PointGrab suministra conjuntos de chips de ocupación con IA en el borde, y Telit Cinterion se centra en módulos celulares, alimentando el ecosistema más amplio sin competir directamente en plataformas completas. Las solicitudes de patentes en detección de ocupación superaron las 200 en 2024, lo que señala un cambio en la diferenciación desde la precisión de los sensores hacia la inteligencia de software y la interoperabilidad de múltiples proveedores.

El desarrollo de estándares es ahora una palanca competitiva. Las empresas que contribuyen a Matter, BACnet y ONVIF obtienen información anticipada sobre las hojas de ruta de protocolos que dan forma a la arquitectura de los productos. La ciberseguridad también ha emergido como un factor determinante en los sectores de servicios financieros y sanidad; XiO Cloud de Crestron obtuvo la certificación UL 2900-2-2 en febrero de 2024. Los proveedores que pueden demostrar pilas de seguridad reforzadas obtienen acceso preferencial a los inquilinos aversos al riesgo, lo que refuerza una bifurcación entre soluciones de grado de consumidor y de grado empresarial.

Líderes de la Industria de Oficinas Inteligentes

Johnson Controls International PLC

Cisco Systems Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: IQVIA y Amazon Web Services anunciaron una amplia colaboración que posiciona a AWS como el proveedor de nube preferido de IQVIA para análisis basados en IA.

- Diciembre de 2025: La Administración de Alimentos y Medicamentos de los EE. UU. implementó IA agéntica en sus flujos de trabajo, automatizando la comparación de etiquetas y las tareas de vigilancia.

- Octubre de 2025: Thermo Fisher Scientific cerró su adquisición de Clario Holdings por USD 8.900 millones, integrando herramientas de eCOA y seguridad cardíaca en su división PPD CRO.

- Enero de 2025: GlaxoSmithKline acordó adquirir IDRx por hasta USD 1.150 millones, fortaleciendo su cartera de oncología.

Alcance del Informe Global del Mercado de Oficinas Inteligentes

Los sistemas de oficinas inteligentes implementan sistemas automatizados, sensores e infraestructura y redes de comunicación avanzadas, que proporcionan control centralizado y transferencia inalámbrica de datos para monitoreo y análisis.

El Informe del Mercado de Oficinas Inteligentes está segmentado por Producto (Sistemas de Seguridad y Control de Acceso, Sistemas de Gestión de Energía, Sistemas Inteligentes de Control de HVAC, Sistemas de Conferencias de Audio y Video, Sistemas de Control de Incendios y Seguridad, Otros Productos), Componente (Hardware, Plataformas de Software, Servicios), Tipo de Edificio (Renovaciones, Edificios Nuevos), Tecnología de Conectividad (Wi-Fi, Bluetooth de Baja Energía, Zigbee y Thread, Ethernet Cableado/PoE, Celular) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Seguridad y Control de Acceso |

| Sistemas de Gestión de Energía |

| Sistemas Inteligentes de Control de HVAC |

| Sistemas de Conferencias de Audio y Video |

| Sistemas de Control de Incendios y Seguridad |

| Otros Productos |

| Hardware |

| Plataformas de Software |

| Servicios (Integración, Gestionados, Consultoría) |

| Renovaciones |

| Edificios Nuevos |

| Wi-Fi |

| Bluetooth de Baja Energía (BLE) |

| Zigbee y Thread |

| Ethernet Cableado / PoE |

| Celular (4G/5G) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Producto | Sistemas de Seguridad y Control de Acceso | ||

| Sistemas de Gestión de Energía | |||

| Sistemas Inteligentes de Control de HVAC | |||

| Sistemas de Conferencias de Audio y Video | |||

| Sistemas de Control de Incendios y Seguridad | |||

| Otros Productos | |||

| Por Componente | Hardware | ||

| Plataformas de Software | |||

| Servicios (Integración, Gestionados, Consultoría) | |||

| Por Tipo de Edificio | Renovaciones | ||

| Edificios Nuevos | |||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Bluetooth de Baja Energía (BLE) | |||

| Zigbee y Thread | |||

| Ethernet Cableado / PoE | |||

| Celular (4G/5G) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| México | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de oficinas inteligentes en 2026 y qué crecimiento se espera?

El tamaño del mercado de oficinas inteligentes es de USD 66,52 mil millones en 2026 y se proyecta que alcance USD 124,83 mil millones en 2031 con una CAGR del 13,42%.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Los sistemas de gestión de energía lideran, representando el 28,82% de los ingresos de 2025.

¿Qué componente se prevé que crezca más rápido?

Se espera que los servicios se expandan a una CAGR del 14,57% hasta 2031 a medida que los propietarios favorecen los contratos basados en resultados.

¿Por qué las renovaciones son más atractivas que los proyectos de nueva construcción?

Las renovaciones ofrecen ahorros de energía inmediatos y ayudan a evitar penalizaciones por carbono bajo normativas como la Ley Local 97 de la Ciudad de Nueva York.

Última actualización de la página el: