Tamaño y Participación del Mercado de Edificios Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

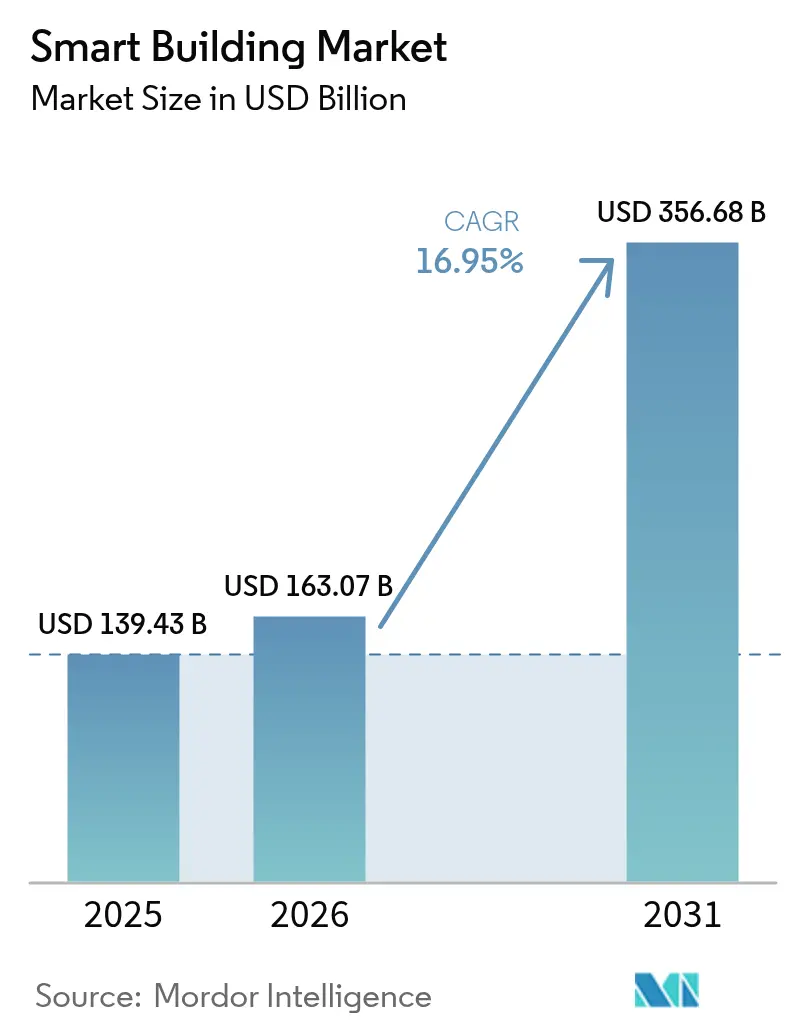

| Tamaño del Mercado (2026) | 163.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 356.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Inteligentes por Mordor Intelligence

El tamaño del mercado de edificios inteligentes en 2026 se estima en USD 163,07 mil millones, creciendo desde el valor de 2025 de USD 139,43 mil millones con proyecciones para 2031 que muestran USD 356,68 mil millones, creciendo a una CAGR del 16,95% entre 2026 y 2031. La integración mejorada de la tecnología operativa y la tecnología de la información, combinada con análisis en tiempo real, está convirtiendo los edificios de activos pasivos en nodos de energía activos. Las arquitecturas abiertas y ciberseguras están siendo seleccionadas por encima de los sistemas propietarios, ya que los propietarios buscan unificar la iluminación, el HVAC, la seguridad y la gestión energética en una única plataforma.[1]Stromquist & Company, "Automatización Integrada de Edificios: Perspectivas 2025," stromquist.com La demanda de reformas está aumentando porque las carteras de bienes raíces comerciales deben alinearse con las trayectorias de cero emisiones netas, mientras que las empresas de servicios públicos están recompensando a los edificios que automatizan la respuesta a la demanda con nuevas estructuras tarifarias.[2]Departamento de Energía de EE. UU., "Actualización del Progreso de la Iniciativa Better Buildings 2025," energy.gov Asia Pacífico lidera la adopción a medida que China e India escalan programas nacionales de ciudades inteligentes que exigen infraestructura de edificios conectados.

Conclusiones Clave del Informe

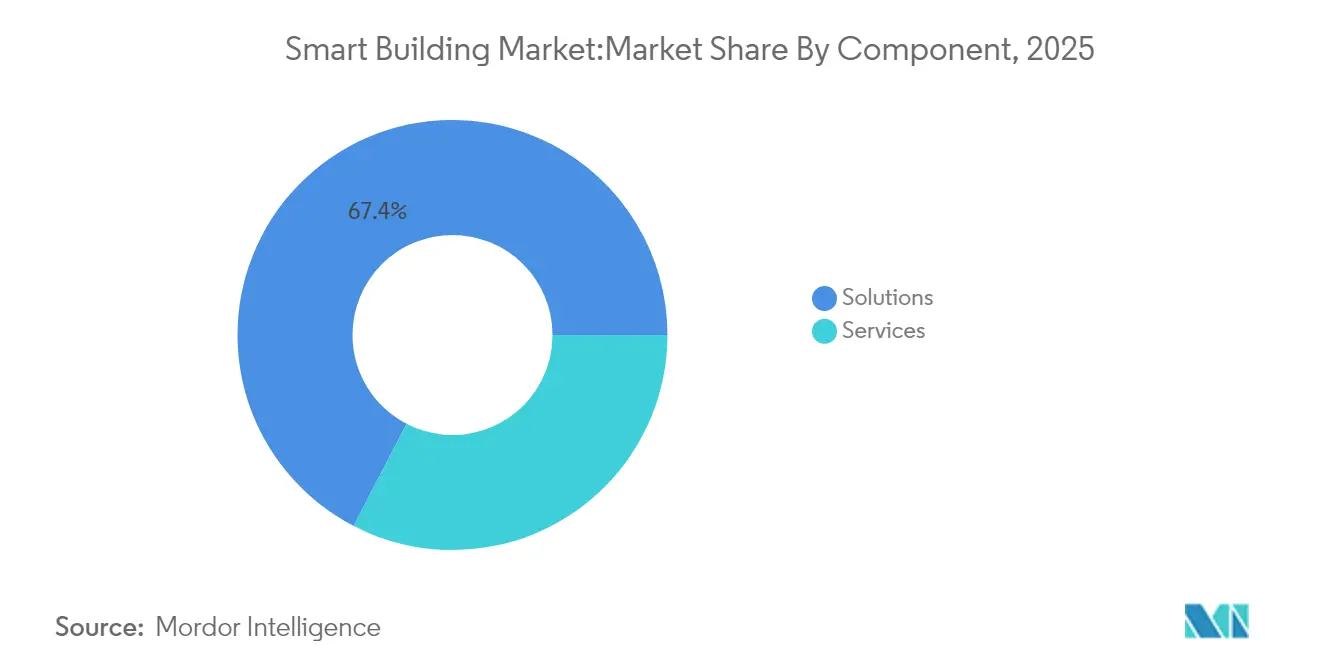

- Por componente, las Soluciones representaron el 67,40% de los ingresos en 2025, mientras que se prevé que los Servicios registren una CAGR del 17,20% hasta 2031.

- Por tecnología de conectividad, la infraestructura cableada mantuvo una cuota de mercado del 54,75% en 2025; se proyecta que las plataformas inalámbricas se expandan a una CAGR del 18,35% hasta 2031.

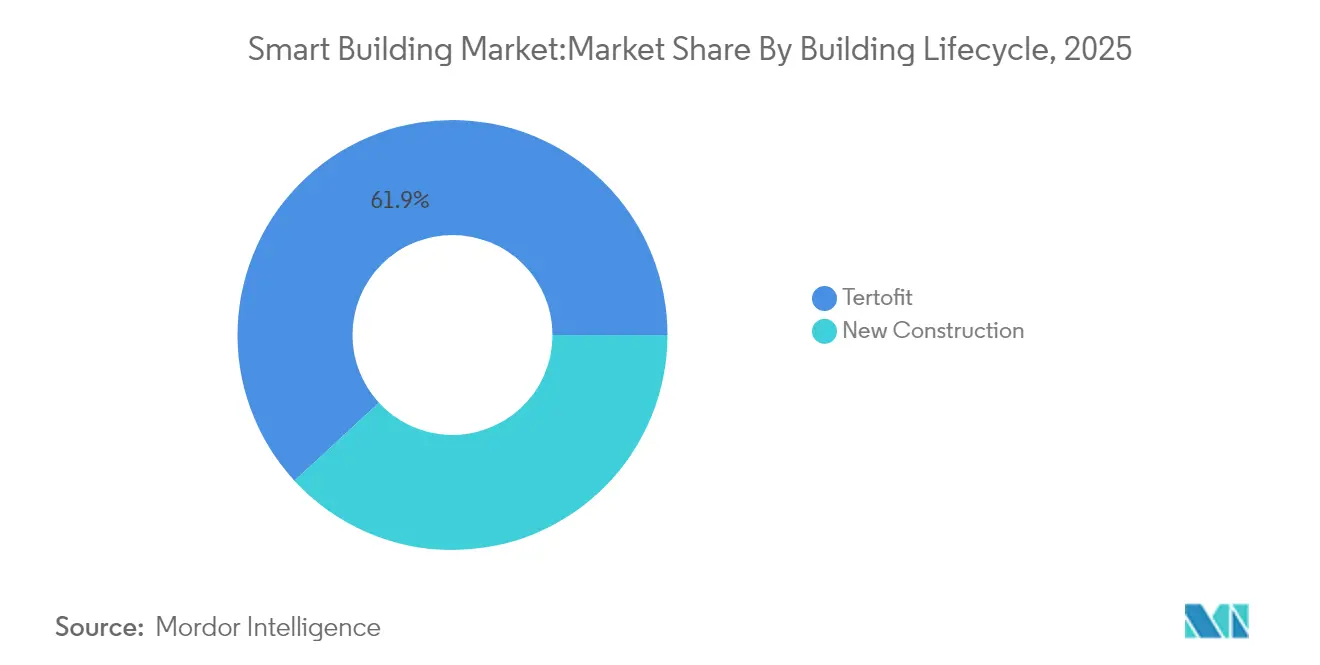

- Por ciclo de vida del edificio, los proyectos de reforma captaron el 61,85% del tamaño del mercado de edificios inteligentes en 2025, mientras que los despliegues de nueva construcción están previstos para crecer a una CAGR del 17,15% entre 2026 y 2031.

- Por tipo de edificio, las instalaciones comerciales lideraron con una cuota de ingresos del 59,65% en 2025; se anticipa que los edificios residenciales alcancen la CAGR más rápida del 17,72% hasta 2031.

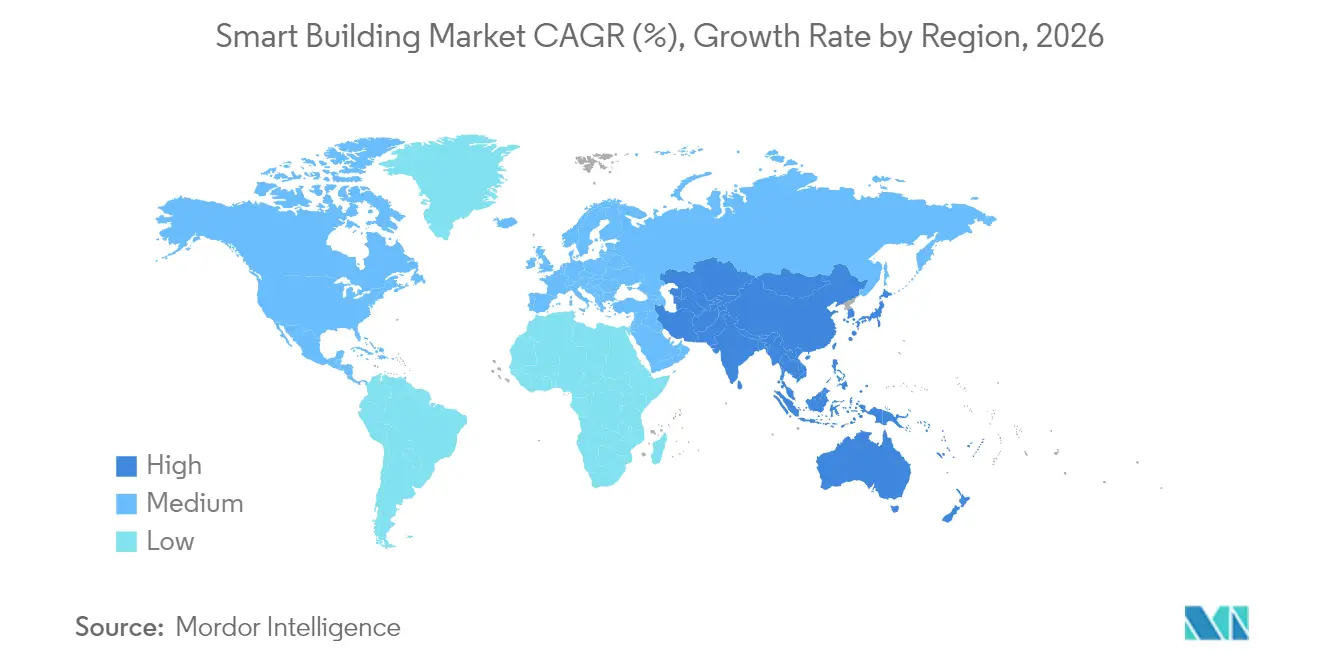

- Por región, Asia Pacífico concentró el 31,55% de los ingresos globales en 2025 y se espera que avance a una CAGR del 19,85% hasta 2031.

- Siemens, Honeywell, Johnson Controls y Schneider Electric entregaron colectivamente más del 40% de los despliegues de edificios inteligentes multisede completados en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edificios Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos escalantes de carbono cero neto | +3.2% | UE, América del Norte, expansión global | Mediano plazo (2–4 años) |

| Proliferación de sensores IoT | +2.8% | América del Norte, Europa, APAC desarrollado | Corto plazo (≤ 2 años) |

| Convergencia de ciberseguridad OT-IT | +2.1% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2–4 años) |

| Incentivos de respuesta a la demanda de servicios públicos | +1.7% | América del Norte, Europa incipiente | Corto plazo (≤ 2 años) |

| Despliegues de gemelos digitales en campus | +2.4% | Núcleo APAC, expansión MEA | Mediano plazo (2–4 años) |

| Financiación alineada con la Taxonomía de la UE | +1.9% | Europa, con influencia en normas globales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Escalantes de Carbono Cero Neto que Impulsan Reformas Integrales de Edificios

Las regulaciones de cero emisiones netas requieren una profunda rehabilitación energética porque los edificios generan el 40% de las emisiones globales. Los mandatos que cubren carteras completas están impulsando a los propietarios a instalar HVAC de alta eficiencia, electrificar la calefacción y añadir capas de análisis que verifiquen el rendimiento. ABB estima que la oportunidad de reforma podría alcanzar USD 3,9 billones para 2050 a medida que se acortan los plazos de descarbonización.[3]ABB Group, "Vías Globales de Reforma de Edificios," abb.com Las diferencias regionales en las definiciones están acelerando la innovación local, con muchos códigos municipales que superan los objetivos nacionales.

Proliferación de Sensores IoT que Habilita la Inteligencia de Edificios en Tiempo Real

Una base de sensores en expansión está proporcionando a los operadores una visibilidad granular sobre la ocupación, el estado de los equipos y la calidad del aire interior. China alberga 31 millones de edificios inteligentes, mientras que Estados Unidos cuenta con 16 millones a partir de 2025. Plataformas como OpenBlue de Johnson Controls han documentado ahorros energéticos del 10%–12% al convertir datos brutos en controles prescriptivos. La demanda de sensores inalámbricos de bajo consumo está aumentando a medida que los ingresos del sector de sensores industriales se aproximan a USD 29,9 mil millones en 2025.

Convergencia de Ciberseguridad OT-IT que Habilita Plataformas Integradas de Edificios

La conectividad segura es fundamental ahora que los edificios deben intercambiar datos con las empresas de servicios públicos y los cargadores de vehículos. El Plan de Implementación de Ciberseguridad para la Modernización Energética de EE. UU. respalda el cifrado estandarizado para los Sistemas de Gestión de Energía de Edificios, facilitando edificios interactivos con la red sin aumentar el riesgo cibernético. La Agencia Internacional de Energía añade que los controles digitales pueden automatizar hasta un 10% de flexibilidad de demanda en el parque comercial.

Programas de Respuesta a la Demanda de Servicios Públicos que Aceleran la Adopción de Edificios Inteligentes

Las tarifas dinámicas recompensan a los edificios que reducen la carga durante los períodos pico. La capacidad de respuesta a la demanda en EE. UU. superó los 33 GW en 2023 y está prevista para un crecimiento de dos dígitos, haciendo que la reducción automatizada de carga sea financieramente atractiva. Los controles impulsados por inteligencia artificial permiten a las instalaciones participar sin sacrificar el confort de los ocupantes, desbloqueando nuevas fuentes de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de protocolos BMS heredados | −1.8% | Mercados maduros con parque envejecido | Mediano plazo (2–4 años) |

| Inflación del costo de dispositivos semiconductores | −1.3% | Regiones emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones de privacidad de datos en análisis en la nube | −0.9% | Europa y mercados centrados en la privacidad | Mediano plazo (2–4 años) |

| Brecha de habilidades en la gestión de instalaciones habilitada por IA | −1.1% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Protocolos BMS Heredados que Impide la Integración de Sistemas

Los Sistemas de Gestión de Edificios más antiguos utilizan protocolos propietarios que complican las reformas. Una revisión de MDPI de 2024 identificó esta fragmentación como una barrera principal, que a menudo obliga a los propietarios a desplegar middleware o reemplazar subsistemas completos.[4]MDPI, "Barreras para el Despliegue de Edificios Inteligentes: Una Revisión," mdpi.com Los retrasos en la integración elevan los costos del proyecto y pueden erosionar el caso de negocio para el análisis avanzado.

Inflación del Capex para Dispositivos con Alta Densidad de Semiconductores tras la Escasez de 2024

Tras 2024, el aumento de los costos de Capex debido a la escasez de semiconductores está creando desafíos estructurales para los despliegues de edificios inteligentes, particularmente en sistemas con alta densidad de sensores como HVAC, control de acceso y gestión energética. Las elevadas inversiones en fabricación de obleas hasta 2032, combinadas con el Capex fluctuante de las fundiciones, han mantenido los precios de los chips de nodos avanzados y de potencia/analógicos por encima de los niveles previos a la escasez, limitando los descuentos de los fabricantes de equipos originales en dispositivos como medidores inteligentes, controladores y pasarelas de borde. Como resultado, los propietarios de edificios enfrentan mayores costos iniciales y períodos de recuperación más largos, lo que ralentiza la adopción en los segmentos comerciales sensibles al costo y de nivel medio del mercado global de edificios inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan Mientras los Servicios se Aceleran

Las Soluciones generaron el 67,40% de los ingresos de 2025, reflejando su papel central en el control de iluminación, la integración de seguridad y la gestión energética. Los Sistemas de Gestión de Edificios nativos en la nube están reemplazando a los servidores locales, reduciendo el tiempo de inactividad por actualizaciones y permitiendo una implementación más rápida de funciones. Los Servicios tienen una cuota menor pero están creciendo a una CAGR del 17,20% a medida que los propietarios externalizan el análisis, la monitorización de ciberseguridad y el mantenimiento del ciclo de vida. Este cambio está aliviando la escasez interna de habilidades al tiempo que crea flujos de ingresos recurrentes para los proveedores. La mayor disponibilidad de API abiertas está impulsando asociaciones entre proveedores de soluciones y empresas de servicios especializados. El mercado de edificios inteligentes está viendo contratos de servicios gestionados agrupados con garantías basadas en resultados que comprometen a los proveedores con umbrales de ahorro energético. A medida que los módulos de inteligencia artificial se integran, aumenta la demanda de ajuste continuo y reentrenamiento de modelos, reforzando el crecimiento de los servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El Crecimiento Inalámbrico Supera a la Infraestructura Cableada

Ethernet cableado, BACnet MS/TP y Ethernet sobre alimentación eléctrica aún conectan el 54,75% de los dispositivos inteligentes, pero las instalaciones inalámbricas se están expandiendo a una CAGR del 18,35%. Los protocolos de radio ofrecen flexibilidad de instalación para edificios históricos donde la perforación de núcleos no es práctica. Wi-Fi 6/6E mejora el ancho de banda para el análisis de vídeo, mientras que Zigbee y Thread gestionan los sensores de bajo consumo. DECT NR+ introduce cobertura en la banda sub-GHz para grupos densos de dispositivos, un estándar ahora respaldado por Siemens y Schneider Electric. El aumento de la densidad de dispositivos está desplazando los diseños hacia puntos de acceso multiprotocolo que coordinan balizas Bluetooth, medidores LoRaWAN y pasarelas 5G en una red troncal convergente. Las arquitecturas de malla con seguridad reforzada permiten a los dispositivos de borde negociar credenciales de forma autónoma, reduciendo el tiempo de puesta en marcha.

Por Ciclo de Vida del Edificio: El Mercado de Reformas Domina con un ROI Convincente

Las reformas captaron el 61,85% de la cuota del mercado de edificios inteligentes en 2025 porque los ahorros energéticos ofrecen recuperación de la inversión en menos de cinco años para muchas carteras de oficinas. Las penalizaciones financieras por superar los límites de carbono, como la Ley Local 97 en Nueva York, hacen que las mejoras sean inevitables. Los propietarios priorizan los sensores inalámbricos, los variadores de frecuencia y el análisis en la nube porque estas soluciones minimizan la perturbación a los inquilinos. La nueva construcción representa el 38,15% pero se está expandiendo más rápido a una CAGR del 17,15%, reflejando una filosofía de diseño digital en proyectos emblemáticos. Los promotores integran fibra, servidores de borde y microrredes renovables durante la construcción, evitando costos de reforma posteriores. Los datos del Modelado de Información de Construcción se alimentan directamente en plataformas de gemelos digitales que optimizan la entrega y la operación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Edificio: Lo Comercial Lidera Mientras lo Residencial se Acelera

Los edificios comerciales contribuyeron con el 59,65% de los ingresos de 2025 porque las grandes superficies amplifican las ganancias de eficiencia. Los aeropuertos y los campus de uso mixto despliegan centros de mando integrados que combinan paneles de seguridad, HVAC e iluminación. El segmento residencial es más pequeño pero está creciendo a una CAGR del 17,72% a medida que los termostatos inteligentes y las aplicaciones unificadas se incorporan a los apartamentos del mercado medio. Los servicios de gestión energética agrupados se están comercializando junto con paquetes de banda ancha, aumentando la penetración. Las instalaciones institucionales como hospitales y universidades están adoptando análisis de detección de fallos para controlar los presupuestos de mantenimiento y mejorar el confort de los ocupantes. Las propiedades industriales integran el monitoreo ambiental con los programas de producción, vinculando las métricas de las instalaciones con los objetivos de sostenibilidad corporativa.

Análisis Geográfico

Asia Pacífico lideró el mercado de edificios inteligentes con una cuota del 31,55% en 2025 y mantendrá la CAGR más rápida del 19,85% hasta 2031. Los programas nacionales de ciudades inteligentes en China, Corea del Sur y Singapur exigen sistemas de edificios conectados que alimenten gemelos digitales a escala urbana. La expansión de los bienes raíces comerciales de Categoría A en India también está incorporando iluminación inteligente, sensores de calidad del aire y microrredes renovables. América del Norte le sigue de cerca, impulsada por los programas de respuesta a la demanda de servicios públicos y la divulgación obligatoria del rendimiento en carbono. La Iniciativa Better Buildings de EE. UU. ya ha registrado USD 22 mil millones en ahorros, validando el caso financiero para las reformas analíticas. El código nacional de construcción de Canadá ahora hace referencia a controles compatibles con medidores inteligentes, impulsando la adopción regional. Europa muestra una fuerte alineación política a través de la Taxonomía de la UE, la Directiva sobre el Rendimiento Energético de los Edificios y la Estrategia de Renovación. Las normas de soberanía de datos fomentan la computación en el borde, por lo que los proveedores suministran motores de inferencia de IA en sitio acoplados con paneles en la nube. Escandinavia está siendo pionera en la integración de calefacción urbana, mientras que Alemania amplía las pasarelas de medidores inteligentes que comunican datos de carga seguros a los operadores de red.

Panorama regulatorio

Las implementaciones de edificios inteligentes están cada vez más determinadas por normas de descarbonización y desempeño de edificios que integran controles digitales en las vías de cumplimiento. En la Unión Europea, la Directiva (UE) 2024/1275 (refundición de la Directiva de Eficiencia Energética de los Edificios) entró en vigor el 24 de mayo de 2026. Establece un marco que incluye objetivos de emisiones cero para edificios nuevos a partir de 2030 y un enfoque escalonado para la eliminación progresiva de la calefacción con combustibles fósiles hasta 2040. La EPBD también eleva las herramientas relacionadas con la inteligencia, como el Indicador de Preparación para la Inteligencia (SRI), dentro del régimen más amplio de eficiencia energética, vinculando las mejoras de los edificios a resultados verificables y habilitados por tecnología.

Las normas de aplicación y de contratación pública federal también están endureciendo los requisitos en materia de ciberseguridad, puesta en marcha y prácticas de datos. En julio de 2026, la Comisión Europea avanzó hacia la aplicación al iniciar procedimientos de infracción contra los Estados miembros que no cumplieron el plazo de transposición del 29 de mayo de 2026, y también publicó una primera evaluación de los proyectos de Planes Nacionales de Renovación de Edificios presentados entre diciembre de 2025 y mayo de 2026. En los Estados Unidos, el programa GSA Smart Buildings (ADM 7002.1) exige que los componentes de edificios inteligentes se alineen con los estándares de la OCIO e incorporen BIM, y las acciones del DOE en torno a las normas de eficiencia de edificios federales (incluida la suspensión de la fecha de cumplimiento del 10 CFR parte 433, subparte B, hasta el 1 de septiembre de 2026) influyen en el calendario de los ciclos de renovación tecnológica. A nivel internacional, la norma ISO 24359-1:2026 formaliza aún más la planificación del proceso de puesta en marcha de edificios, reforzando la verificación del desempeño como parte del ciclo de vida de la implementación.

Análisis de la cadena de valor

La cadena de valor de los edificios inteligentes abarca hardware de detección y control intensivo en semiconductores (sensores, medidores, controladores, pasarelas), pilas de conectividad cableada e inalámbrica, software de gestión de edificios y analítica, y servicios de integración y ciclo de vida (puesta en marcha, monitoreo de ciberseguridad, ajuste y mantenimiento). Los grandes proveedores de automatización (por ejemplo, Siemens, Schneider Electric, ABB, Honeywell y Johnson Controls) agrupan cada vez más dispositivos, plataformas y servicios administrados, mientras que los socios especializados proporcionan capas de interoperabilidad, herramientas de seguridad OT-IT y analítica de dominio. Los canales de implementación incluyen ventas empresariales directas a propietarios comerciales e institucionales, redes de contratistas e integradores de sistemas para renovaciones, y asociaciones con OEM que integran controles en equipos de HVAC, iluminación y energía.

Las restricciones en la fase inicial de la cadena y la convergencia del ecosistema están remodelando las estrategias de abastecimiento y asociación. La volatilidad de componentes y logística, incluida la presión de costos impulsada por aranceles mencionada en el contexto de mercado de 2025-2026, está impulsando el abastecimiento dual y nodos de suministro más regionalizados para controladores, electrónica de potencia y pasarelas de borde. Al mismo tiempo, la competencia por equipos de refrigeración, distribución de energía y mano de obra calificada está aumentando a medida que las construcciones de centros de datos de IA recurren a insumos de infraestructura similares a los de los proyectos de edificios inteligentes. Los movimientos de proveedores en 2026 destacan la convergencia entre dominios adyacentes de energía e IoT, incluido el trabajo de integración de ABB que vincula Samsung SmartThings Pro con ABB Ability Building Pro para la interoperabilidad de IoT empresarial, y la colaboración de Siemens con FuelCell Energy para explorar sistemas de balance de planta eléctrica distribuida y alineados con microrredes que conectan las cargas de los edificios con arquitecturas de generación in situ.

Panorama Competitivo

Principales Empresas en el Mercado de Edificios Inteligentes

El mercado de edificios inteligentes presenta un liderazgo concentrado pero sigue abierto a los disruptores. Honeywell, Siemens, Johnson Controls y Schneider Electric suministran plataformas integrales que agrupan sensores, controladores y análisis. Johnson Controls ha desplegado OpenBlue en campus financieros y sanitarios, reportando ahorros energéticos de dos dígitos para clientes destacados. La suite Building X de Siemens integra la gestión de iluminación, seguridad y microrredes bajo una interfaz de usuario común.

Las empresas tecnológicas están entrando a través de capas de software. Cisco posiciona sus conmutadores Catalyst como redes de edificios convergentes, mientras que IBM combina la gestión de activos Maximo con la IA Watson para el mantenimiento predictivo. Se están formando asociaciones para superar los límites de interoperabilidad; Nordic Semiconductor se alió con Legrand y Schneider Electric para avanzar en DECT NR+ como un marco inalámbrico multifabricante.

La inversión está fluyendo hacia empresas emergentes de IA en el borde que ofrecen análisis especializados para la calidad del aire, la ocupación y el estado de los equipos. Los actores establecidos responden adquiriendo o asociándose con estas empresas en lugar de desarrollar algoritmos de nicho internamente, acelerando la innovación mientras protegen los ingresos de la base instalada.

Líderes de la Industria de Edificios Inteligentes

Honeywell International Inc.

Siemens AG

Schneider Electric SE

IBM Corporation

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo en materia de renovación sigue siendo un área de oportunidad principal, ya que muchas carteras existentes todavía operan con pilas de BMS fragmentadas que limitan las mejoras medibles del desempeño energético. La refundición de la EPBD (Directiva (UE) 2024/1275), vigente desde el 24 de mayo de 2026, crea disparadores concretos para actualizar la automatización no residencial donde existen grandes sistemas de HVAC o calefacción. Ya están apareciendo transposiciones nacionales, como la normativa irlandesa S.I. No. 168/2026, que introduce una categoría de calificación energética de edificios A0 vinculada a edificios de emisiones cero. Este contexto normativo respalda soluciones que reducen la disrupción de las renovaciones, incluida la detección inalámbrica, las actualizaciones de BMS gestionadas en la nube y la puesta en marcha estandarizada alineada con la norma ISO 24359-1:2026.

Otra oportunidad es el cambio de soluciones puntuales hacia una inteligencia operativa interoperable y basada en servicios que reduce la fricción de integración y sostiene el desempeño a lo largo del tiempo. Los marcos técnicos que estandarizan la semántica y la verificación de cumplimiento (como la norma EN 50090-6-2:2025 para modelos semánticos de IoT en HBES y las listas de verificación CEN/TR 18276:2026 para flujos de trabajo de cumplimiento de BACS) respaldan la integración multiproveedor, abordando directamente la limitación de fragmentación de protocolos heredados destacada en los parques de edificios maduros. Las acciones de los proveedores refuerzan esta orientación basada en servicios: Siemens lanzó Asset Performance Advanced como un servicio administrado vinculado a Building X en mayo de 2026, y Schneider Electric lanzó los planes de servicio EcoCare para BMS en los Estados Unidos en junio de 2026, ambos alineando el mantenimiento predictivo y la analítica con modelos de prestación de servicios recurrentes que los propietarios de edificios pueden adoptar incluso cuando las capacidades internas de gestión de instalaciones son limitadas.

Desarrollos recientes del sector

- Julio de 2026: Siemens firmó una asociación de cinco años con Higher Colleges of Technology (HCT) para desarrollar tecnologías de campus inteligente alineadas con los objetivos de Net Zero 2050 de los EAU. La colaboración se centra en modernizar la infraestructura del campus y acelerar las capacidades de edificios digitales, ampliando la presencia de Siemens en implementaciones educativas y del sector público en la región.

- Junio de 2026: Schneider Electric lanzó los planes de servicio EcoCare para Sistemas de Gestión de Edificios (BMS) en los Estados Unidos, utilizando analítica impulsada por IA para el mantenimiento predictivo y la inteligencia operativa. El movimiento fortalece el modelo orientado a servicios de Schneider en torno a las bases instaladas de BMS, aumentando la presión competitiva sobre los proveedores que dependen principalmente de ingresos por integración basados en proyectos.

- Junio de 2024: Honeywell completó la adquisición del negocio de Soluciones de Acceso Global de Carrier. El acuerdo amplía la cartera de seguridad y control de acceso de edificios de Honeywell, respaldando ofertas de edificios inteligentes más integradas que combinan datos de seguridad física con plataformas de automatización de edificios más amplias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos totales generados por soluciones y servicios de edificios inteligentes que ayudan a monitorear, automatizar y optimizar el funcionamiento de los edificios, en instalaciones comerciales, residenciales e industriales. Incluye sistemas que conectan equipos, sensores y software para mejorar el uso de energía, la seguridad y las operaciones.

Exclusiones del alcance: Excluimos los dispositivos autónomos de hogar inteligente para consumidores que no forman parte de un sistema integrado de edificios, y también excluimos el gasto general en construcción que no está directamente vinculado a la habilitación inteligente.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Sistemas de Gestión de Energía de Edificios

- Sistemas de Gestión de Infraestructura

- Sistemas de Seguridad Inteligentes

- Sistemas de Control de Iluminación

- Sistemas de Control de HVAC

- Otras Soluciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tecnología de Conectividad

- Cableada

- Inalámbrica

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth de Bajo Consumo

- 6LoWPAN y Otros

- Por Ciclo de Vida del Edificio

- Nueva Construcción

- Reforma

- Por Tipo de Edificio

- Residencial

- Comercial

- Oficinas

- Comercio Minorista

- Hostelería

- Aeropuertos y Centros de Transporte

- Industrial y Logístico

- Institucional (Sanidad, Educación, Gobierno)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando lo que típicamente contiene una compra de edificio inteligente, y cómo ese valor se refleja en la información pública. Utilizamos fuentes accesibles como la Agencia Internacional de Energía (IEA) para el contexto energético de los edificios, tablas de la Administración de Información Energética de EE. UU. para señales de uso de electricidad, Eurostat para indicadores de edificios y energía en Europa, y estadísticas comerciales de las Naciones Unidas para verificaciones direccionales sobre los flujos relevantes de equipos.

También revisamos publicaciones de normas y directrices (por ejemplo, documentos de ASHRAE e ISO), revistas revisadas por pares que analizan resultados de automatización de edificios y gestión de energía, e informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para detectar señales de adopción y narrativas de movimiento de precios. Cuando estaba disponible, se utilizó una herramienta de suscripción pagada para datos financieros de empresas y una base de datos de patentes solo para respaldar el mapeo de proveedores y verificar la coherencia de las áreas de enfoque tecnológico. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar puntos de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué cuentan los compradores como gasto en edificios inteligentes y cómo se dividen los presupuestos entre soluciones y servicios, especialmente en proyectos de renovación donde los alcances cambian según el sitio. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas, propietarios de edificios y equipos de instalaciones en APAC, EMEA y América, de modo que las suposiciones sobre el ritmo de adopción, los precios y las tasas de adhesión de servicios pudieran ajustarse donde los datos documentales eran amplios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente mediante un modelo descendente en el que se utilizan el parque de edificios, la actividad de construcción nueva versus renovación, y las tasas de adopción de sistemas inteligentes para reconstruir el conjunto de demanda abordable por región. Ese conjunto de demanda se convierte luego en valor utilizando la combinación típica de soluciones y la intensidad de servicios, manteniendo el tratamiento de divisas coherente por año para que las comparaciones sigan siendo limpias.

Para mantener las cifras realistas, los totales se corroboran con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal para la intensidad de integración de sistemas, y lógica de ASP x volumen para subsistemas comunes de edificios (por ejemplo, gestión de energía, seguridad y acceso, y monitoreo de infraestructura). Los insumos que mueven significativamente el modelo incluyen la proporción de renovación, el crecimiento del espacio comercial, la preferencia inalámbrica versus cableada, el impulso de las políticas de eficiencia energética y la tasa típica de adhesión de servicios tras la instalación, que luego se someten a pruebas de resistencia en entrevistas.

La previsión se realiza mediante análisis de escenarios respaldado por una regresión multivariante simple sobre impulsores clave como la actividad de construcción, la presión de los precios de electricidad y la madurez de la adopción inteligente, y luego se ajusta cuando los expertos indican ciclos más rápidos o más lentos. Cuando una región tiene indicadores públicos limitados, las brechas se manejan utilizando métricas proxy (como la producción de construcción y el ritmo de urbanización) y luego se verifican de forma cruzada mediante retroalimentación primaria antes de la finalización.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes, como la dirección de la construcción regional, la adopción de la gestión energética de edificios y el equilibrio observado entre soluciones y servicios. Los valores atípicos se revisan para determinar si provienen de un evento único, un desajuste de definición o un problema de conversión de unidades, y luego se revisan las suposiciones de los impulsores.

Antes de la aprobación final, las cifras pasan por revisiones de analistas en varias etapas, y se activan llamadas de seguimiento cuando la retroalimentación de las entrevistas muestra una variación significativa en la adopción, los precios o la adhesión de servicios. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian las perspectivas, como cambios importantes en las políticas o cambios abruptos en la inversión en edificios. Justo antes de la entrega, realizamos una nueva revisión de las variables clave para que la visión compartida sea la más actual disponible.

Tamaño del mercado de edificios inteligentes de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados de edificios inteligentes a menudo difieren porque los equipos no siempre contabilizan el mismo gasto, y también eligen diferentes años base, tasas de conversión y suposiciones sobre la rapidez con que los servicios escalan después de las implementaciones. El resultado es que dos cifras que parecen razonables pueden estar muy alejadas entre sí cuando se comparan.

Los principales factores de discrepancia suelen ser prácticos, como si los programas de renovación se contabilizan por completo, si se incluyen servicios como la integración y el mantenimiento, y cómo se agrupan las soluciones entre gestión de energía, seguridad y monitoreo de infraestructura. Algunas estimaciones también se inclinan hacia una curva de adopción agresiva para las actualizaciones inalámbricas, mientras que otras mantienen un ritmo conservador y luego reportan un valor menor para el año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 139,43 mil millones de USD (2025) | |

| Consultoría Global A | 141,79 mil millones de USD (2025) | El empaquetado del alcance difiere según el subsistema, y las definiciones de servicios pueden ser más amplias, lo que puede incorporar más ingresos de implementación y soporte continuo al total contabilizado. |

| Editorial de Investigación del Sector B | 143,00 mil millones de USD (2025) | Utiliza un aumento a corto plazo más rápido hacia 2026 y puede tratar ciertos elementos de gestión de infraestructura como parte del conjunto de soluciones principales, lo que puede inflar el valor del año en curso en comparación con un mapeo más estricto. |

La tabla muestra una banda ajustada para 2025, y la dispersión restante se explica principalmente por lo que se considera servicios de edificios inteligentes frente al gasto en tecnología de edificios adyacente. En el modelo de Mordor Intelligence, los servicios de integración y ciclo de vida se contabilizan solo cuando están vinculados a la implementación de un sistema de edificio inteligente definido (especialmente en trabajos de renovación), lo que mantiene el valor rastreable a un conjunto de demanda repetible en lugar del gasto general en operaciones de edificios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edificios inteligentes?

El mercado de edificios inteligentes está valorado en USD 163,07 mil millones en 2026 y se proyecta que alcance USD 356,68 mil millones para 2031.

¿Qué región está creciendo más rápido en edificios inteligentes?

Se prevé que Asia Pacífico registre una CAGR del 19,85% hasta 2031, impulsada por programas nacionales de ciudades inteligentes y desarrollos comerciales a gran escala.

¿Cuál es la región de más rápido crecimiento en el Mercado de Edificios Inteligentes?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Por qué los proyectos de reforma dominan el mercado de edificios inteligentes?

Los edificios existentes representan la mayor parte de la superficie construida; las reformas ofrecen una recuperación rápida de la inversión y ayudan a los propietarios a cumplir con las regulaciones de carbono cada vez más estrictas, otorgándoles una cuota de mercado del 61,85% en 2025.

¿Cómo influyen los incentivos de respuesta a la demanda en la adopción?

Las empresas de servicios públicos pagan a los edificios que reducen automáticamente la carga durante los períodos pico; los programas de EE. UU. ya totalizan más de 33 GW de capacidad flexible, incentivando las inversiones en controles inteligentes.

¿Qué empresas lideran el panorama competitivo?

Honeywell, Siemens, Johnson Controls y Schneider Electric encabezan el sector con plataformas integradas que combinan hardware, software y servicios gestionados.

Última actualización de la página el: