Tamaño y Participación del Mercado de Espacios Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios Inteligentes por Mordor Intelligence

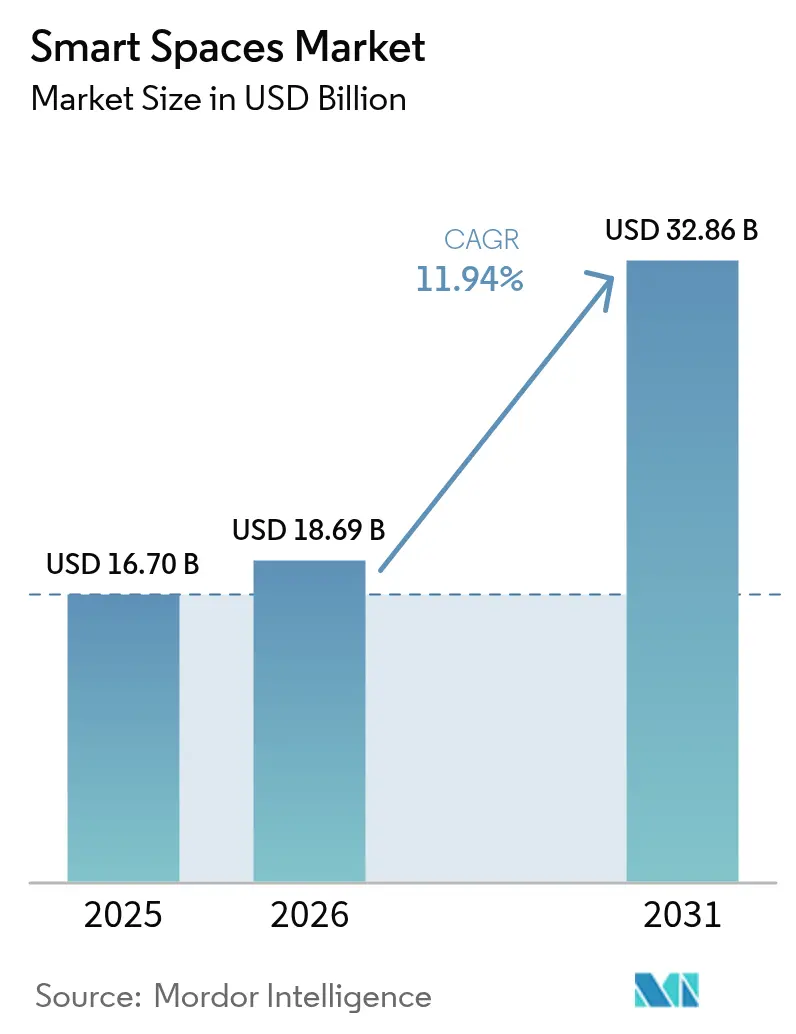

Se espera que el tamaño del mercado de Espacios Inteligentes crezca de USD 16,70 mil millones en 2025 a USD 18,69 mil millones en 2026 y se prevé que alcance USD 32,86 mil millones en 2031 a una CAGR del 11,94% durante 2026-2031.[1]Thread Group, "Las Certificaciones de Productos Thread 1.4 Superan el Hito de 670," threadgroup.org La trayectoria ascendente está determinada por la caída de los precios de los sensores IoT que simplifican el despliegue a gran escala, los códigos de construcción de emisiones netas cero obligatorios que aceleran las renovaciones digitales y las políticas de trabajo híbrido que recompensan la optimización del espacio en tiempo real. Los estándares interoperables como Thread 1.4, certificado en más de 670 productos en el primer trimestre de 2025, eliminan los riesgos de integración y acortan los períodos de recuperación de la inversión. Los despliegues de redes 5G privadas en campus comerciales sustentan análisis avanzados que reducen los costos de servicios públicos y mantenimiento, al tiempo que permiten servicios de lugar de trabajo predictivos. Los proveedores también están escalando modelos de software como servicio que combinan la optimización continua con precios basados en resultados, un cambio que convierte el gasto de capital único en ingresos recurrentes. El mercado de Espacios Inteligentes, por lo tanto, se beneficia tanto de la demanda de cumplimiento normativo como de la demanda de eficiencia operativa.

Conclusiones Clave del Informe

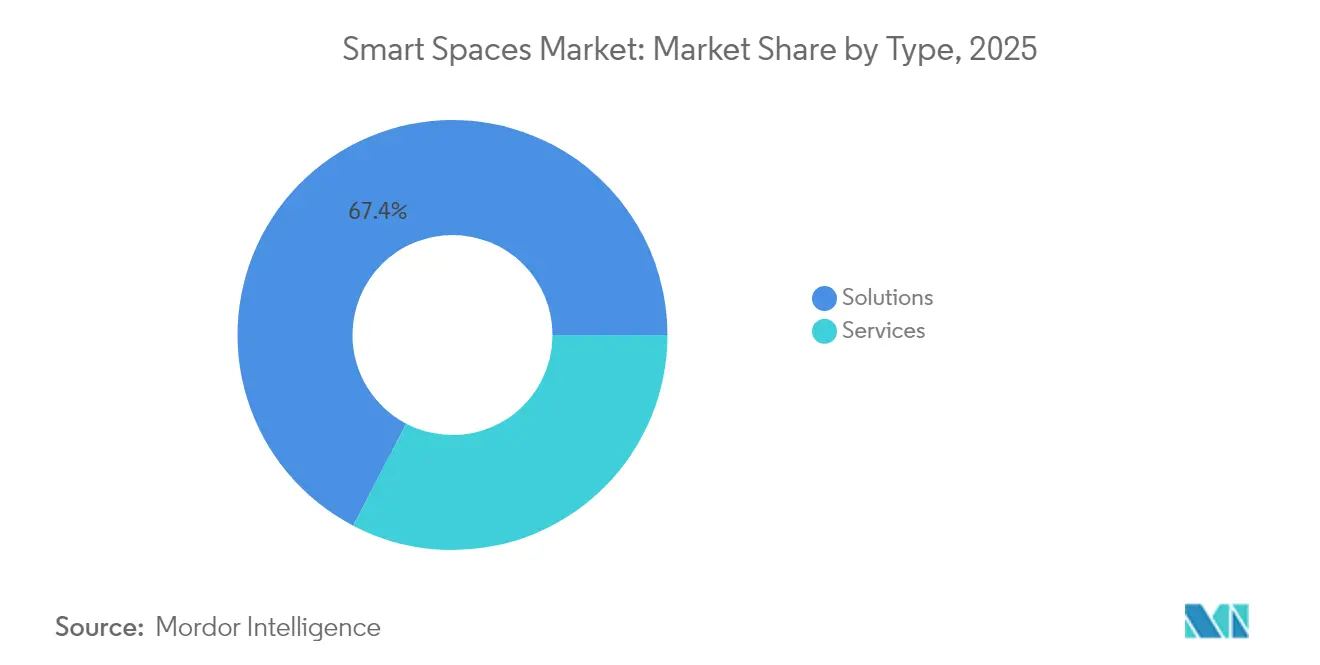

- Por tipo, las Soluciones capturaron el 67,35% de la participación del mercado de Espacios Inteligentes en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 13,61% hasta 2031.

- Por industria de usuario final, el segmento comercial lideró con el 58,40% de los ingresos en 2025; se prevé que los despliegues residenciales avancen a una CAGR del 13,28% hasta 2031.

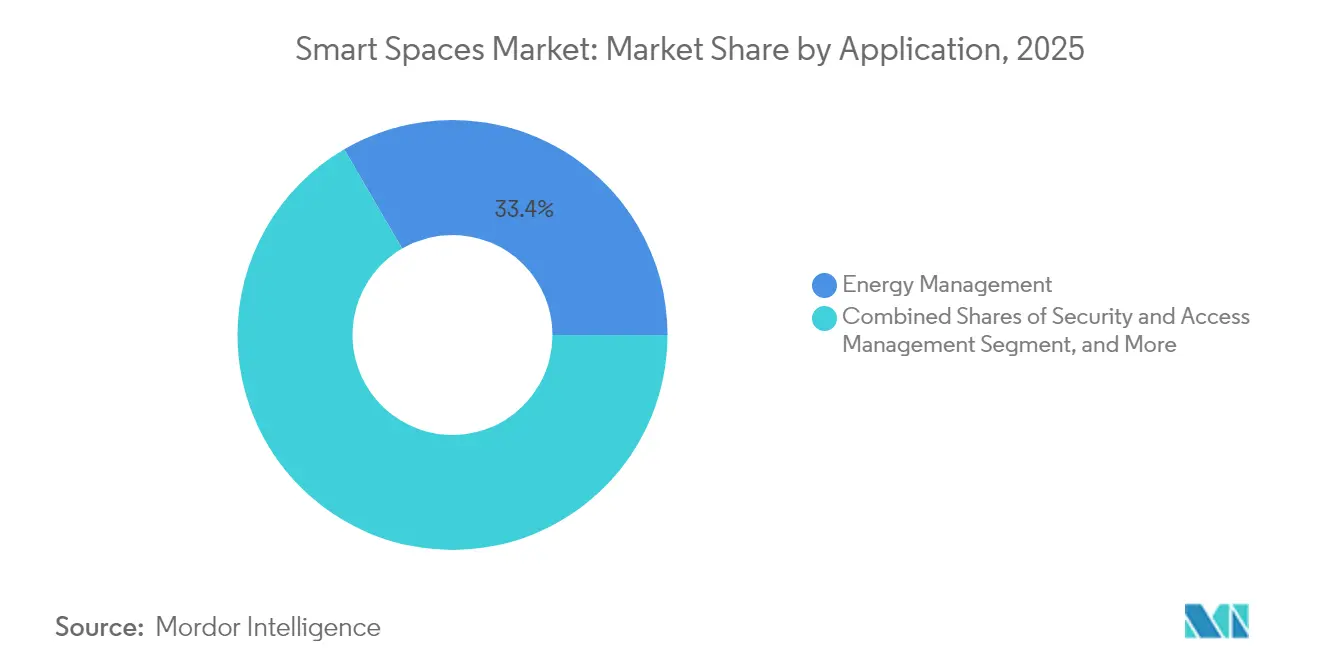

- Por aplicación, la Gestión de Energía representó el 33,40% del tamaño del mercado de Espacios Inteligentes en 2025, mientras que se proyecta que el Análisis de Ocupación y Espacios crezca a una CAGR del 12,21%.

- Por conectividad, Wi-Fi mantuvo el 47,10% de los ingresos de 2025; se espera que las redes Thread/Matter aumenten a una CAGR del 12,62% durante el período de pronóstico.

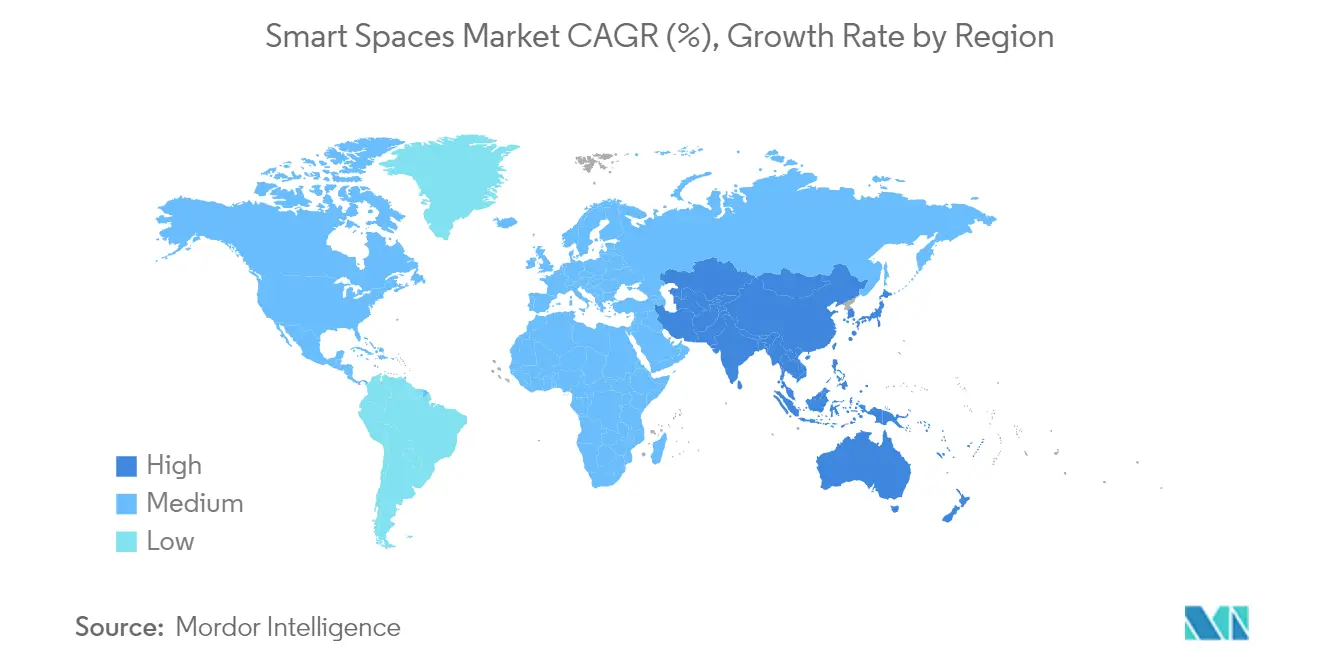

- Por geografía, América del Norte concentró el 36,40% de los ingresos de 2025; sin embargo, Asia Pacífico está en camino de alcanzar una CAGR del 13,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espacios Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos habilitados para IoT y caída de los precios de los sensores | +2.8% | Global, APAC lidera el despliegue en volumen | Mediano plazo (2-4 años) |

| Rediseño acelerado de oficinas por el trabajo híbrido | +2.1% | América del Norte y la UE como mercados principales | Corto plazo (≤2 años) |

| Regulaciones obligatorias de edificios verdes / emisiones netas cero | +1.9% | UE, California, mercados selectos de APAC | Largo plazo (≥4 años) |

| Análisis de lugar de trabajo impulsado por IA que reduce el OPEX inmobiliario | +1.7% | Global, concentrado en ciudades de primer nivel | Corto plazo (≤2 años) |

| Despliegues rápidos de redes 5G privadas en propiedades comerciales | +1.4% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Auge de los modelos de seguros y arrendamiento basados en ocupación | +1.3% | América del Norte, mercados selectos de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos habilitados para IoT y caída de los precios de los sensores

El exceso de oferta de semiconductores ha reducido los precios de venta promedio de los sensores en dos dígitos desde 2023, lo que permite a los propietarios de edificios cubrir sus propiedades con nodos de ocupación, calidad del aire y medidores de energía que alimentan datos granulares a los análisis en la nube. Más de 670 dispositivos certificados con Thread se enviaron a principios de 2025, una señal clara de que los proveedores ahora consideran la interoperabilidad entre múltiples proveedores como un requisito básico. Un despliegue de 352 sensores en la sede de Milesight redujo los servicios públicos anuales en USD 45.000, un caso que ha circulado ampliamente entre los gerentes de instalaciones. El mayor ancho de banda de memoria en los chips de IA de borde elimina las penalizaciones de latencia y admite bucles de control en tiempo real; sin embargo, la integración en instalaciones existentes sigue variando según el cableado heredado y los sistemas de control. A medida que los costos de capital disminuyen, las decisiones dependen de los puntos de prueba de ahorro energético más que de la asequibilidad del hardware, un cambio que mantiene el mercado de Espacios Inteligentes en un ciclo impulsado por la demanda.

Rediseño acelerado de oficinas por el trabajo híbrido

La programación híbrida hace fluctuar los aforos entre semana, volviendo obsoleta la programación de HVAC tradicional basada en franjas horarias. Johnson Controls registró un crecimiento de pedidos del 16% en el primer trimestre de 2025 para controles adaptativos que modulan el flujo de aire y la iluminación según la presencia real en lugar de los promedios históricos. Un edificio de oficinas en Washington D.C. logró un ahorro energético del 33% tras reemplazar los puntos de ajuste estáticos con datos de ocupación de múltiples sensores que instruyen a los enfriadores para seguir las curvas de demanda. Los modelos de ventilación con IA han mantenido las concentraciones de CO₂ por debajo de 1.000 ppm mientras reducen la energía de ventilación en un 12,5%, alineando los objetivos de bienestar con los resultados financieros. La comunidad de propietarios comerciales está experimentando con alquileres dinámicos que varían según la utilización verificada, convirtiendo los datos generados en fuentes de ingresos. Sin embargo, los análisis en tiempo real requieren redes con ciberseguridad reforzada y repositorios de datos seguros para proteger la privacidad de los inquilinos bajo el RGPD y la CCPA.

Regulaciones obligatorias de edificios verdes / emisiones netas cero

La Directiva de Eficiencia Energética de los Edificios reformada de la UE estipula que todas las nuevas estructuras deben tener cero emisiones a partir de 2030, lo que en la práctica exige controles inteligentes que verifiquen los objetivos de consumo. La revisión del código de California de 2025 impone umbrales similares, mientras que el Estándar de Infraestructura Pública Digital Urbana de China impulsa a los gobiernos locales a integrar paneles de control de energía en los flujos de permisos de construcción. Estas políticas traducen la retórica de sostenibilidad en métricas aplicables a nivel de edificio, estableciendo un piso de demanda estable para el software de gestión de energía. Los propietarios de activos más pequeños enfrentan ansiedad por los costos de cumplimiento; sin embargo, los modelos de contratos de servicio que combinan hardware, software y garantías de rendimiento distribuyen la carga financiera a lo largo de varios años. La certeza regulatoria, por lo tanto, atrae capital, especialmente de fondos de infraestructura que tratan las renovaciones digitales como activos elegibles para bonos verdes.

Despliegues rápidos de redes 5G privadas en propiedades comerciales

Las empresas están desplegando núcleos 5G independientes para garantizar una latencia inferior a 10 ms en los sistemas de edificios de misión crítica. El piloto de Istres de Ericsson en 2025 mostró un desembolso de capital un 25% inferior al del recableado de fibra óptica, al tiempo que proporcionaba ancho de banda determinista para video cifrado y robots autónomos.[2]Ericsson, "La 5G Privada Impulsa el Campus de Aviación Inteligente," ericsson.comVodafone Business y Lufthansa Technik ahora transmiten terabytes de telemetría dentro de hangares sin pérdidas por interferencias. La división de grado de telecomunicaciones permite que cientos de miles de sensores coexistan sin congestión de Wi-Fi, allanando el camino para el mantenimiento predictivo a nivel de componente. Aunque los costos de licencias de espectro e ingeniería de redes siguen siendo elevados, los propietarios con parques industriales de múltiples inquilinos utilizan precios de red compartida para amortizar la inversión. A medida que los costos de los equipos disminuyen, se espera que la cobertura de 5G privada penetre primero en las oficinas premium y luego se extienda a los campus de comercio minorista y educación, ampliando aún más el mercado de Espacios Inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de renovación para edificios existentes | -1.8% | Global, particularmente agudo en mercados maduros | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad y privacidad de datos | -1.2% | UE (RGPD), California (CCPA), empresas globales | Corto plazo (≤2 años) |

| Brechas de interoperabilidad entre proveedores y fragmentación de estándares | -0.9% | Global, disminuyendo con la adopción de Matter | Corto plazo (≤2 años) |

| Volatilidad en las valoraciones del sector inmobiliario comercial | -1.1% | América del Norte, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de renovación para edificios existentes

Las propiedades más antiguas a menudo contienen sistemas de HVAC o iluminación propietarios que resisten las superposiciones de protocolos abiertos. QuadReal requirió una red troncal óptica pasiva en 30 millones de pies cuadrados para unificar subsistemas dispares, un proyecto de capital justificable solo por los proyectados ahorros operativos del 50-70%. La digitalización de 20 sitios por parte de Limbach, que abarcaba múltiples generaciones de HVAC, expuso una granularidad de datos inconsistente que complicó los análisis. Programas piloto como PHOENIX lograron ganancias de eficiencia destacadas del 39-61%, pero requirieron middleware personalizado para normalizar la telemetría. El financiamiento de empresas de servicios energéticos y los arrendamientos basados en resultados ayudan a convertir los desembolsos de efectivo en tarifas de servicio; sin embargo, los ciclos de decisión aún se prolongan cuando las partes interesadas deben coordinar mejoras mecánicas, eléctricas y de TI bajo un mismo proyecto.

Responsabilidades de ciberseguridad y privacidad de datos

Las redes de edificios inteligentes amplían la superficie de ataque, y los ciclos de vida de los activos de varias décadas significan que el hardware no puede parchearse tan rápidamente como los dispositivos de consumo. La Junta Asesora de IoT de los EE. UU. señaló los controles de edificios como zonas de riesgo prioritarias en su hoja de ruta de 2024, citando credenciales predeterminadas débiles y comunicaciones de retorno sin cifrar.[3]Instituto Nacional de Estándares y Tecnología, "Recomendaciones de la Junta Asesora de IoT 2024," nist.gov Los operadores de atención médica enfrentan la superposición de la HIPAA sobre el RGPD, lo que complica la selección de proveedores cuando los datos de los sensores pueden revelar patrones de movimiento de pacientes. Thread 1.4 mejora la postura de seguridad por diseño mediante una malla cifrada con AES, pero los operadores aún requieren marcos de confianza cero que abarquen desde las puertas de enlace de borde hasta las API en la nube. Los aseguradores han comenzado a ajustar las primas en función de la calificación de ciberseguridad de los sistemas de edificios, convirtiendo la diligencia en seguridad en un gasto operativo directo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios escalan a medida que los clientes pasan de la propiedad a los resultados

Las Soluciones retuvieron la mayor participación con el 67,35% de los ingresos de 2025, equivalente a USD 11,25 mil millones del tamaño del mercado de Espacios Inteligentes. Los dispositivos de hardware y el software de supervisión forman la columna vertebral digital; sin embargo, los usuarios finales subcontratan cada vez más la optimización a terceros. Se prevé que los Servicios registren una CAGR del 13,61%, lo que refleja el apetito por la puesta en marcha continua, el diagnóstico remoto y el soporte de decisiones impulsado por IA. BrainBox AI lanzó su asistente de edificios generativo en marzo de 2024, permitiendo consultas conversacionales sobre anomalías energéticas y ajustes prescriptivos. Trane Technologies incorporó rápidamente la capacidad en su cartera de posventa, combinando controles autónomos de HVAC dentro de contratos basados en resultados que garantizan reducciones de servicios públicos de dos dígitos. Los proveedores de servicios gestionados monetizan la telemetría por hora alimentando algoritmos que mantienen los enfriadores dentro de bandas estrechas de puntos de ajuste, reduciendo el desgaste y limitando las tarifas de carbono. A medida que la escasez de mano de obra limita los equipos internos de instalaciones, los ejecutivos ven la experiencia externa como un seguro de riesgo contra penalizaciones por rendimiento.

A largo plazo, las arquitecturas de nube híbrida difuminarán los límites entre productos y servicios, ya que el firmware de los dispositivos, los modelos de análisis y los parches de seguridad se actualizan de forma continua. Los proveedores que poseen tanto dispositivos de borde como plataformas en la nube pueden enviar mejoras de forma inalámbrica sin visitas in situ, profundizando la dependencia mientras presionan a los competidores de hardware puro. El mercado de Espacios Inteligentes, por lo tanto, recompensa a las empresas que pasan de instalaciones únicas a la gestión del ciclo de vida, reforzando la prima de crecimiento de los Servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La aceleración residencial se encuentra con la incumbencia comercial

El sector inmobiliario comercial, la atención médica, la hostelería y el comercio minorista generaron colectivamente el 58,40% de los ingresos de 2025, o USD 9,75 mil millones del tamaño del mercado de Espacios Inteligentes. Las oficinas buscan asientos flexibles que requieren datos de ocupación listos para análisis, mientras que los hospitales monitorean el intercambio de aire y el tiempo de actividad de los dispositivos para el control de infecciones. Sin embargo, se prevé que la demanda residencial, especialmente en unidades de vivienda múltiple, aumente a una CAGR del 13,28%. Logical Buildings está orquestando una planta de energía virtual de USD 110 millones en el parque de viviendas multifamiliares para monetizar la respuesta a la demanda, demostrando la economía residencial a escala de flota. SmartRent destinó USD 10 millones en diciembre de 2024 para ampliar la adopción por parte de los propietarios de portales de residentes de autoservicio, control de acceso y submedición. Las empresas de servicios públicos en mercados desregulados ofrecen incentivos en efectivo para termostatos inteligentes vinculados a programas de reducción de picos, alineando los intereses de los propietarios con la estabilidad de la red. Si bien la sensibilidad al precio del consumidor sigue siendo una restricción, los paquetes combinados de banda ancha más energía reducen la fricción de adquisición, inclinando el mercado de Espacios Inteligentes hacia una demanda equilibrada entre sectores para 2030.

Los reguladores también impulsan la gestión de energía en el hogar mediante submedidores obligatorios en nuevos apartamentos en partes de la UE y estados selectos de los EE. UU. Este viento de cola de política eleva los volúmenes residenciales, aunque los ingresos por unidad quedan por detrás de los promedios comerciales. Los proveedores combaten la dilución de márgenes mediante ventas cruzadas de múltiples productos en la plataforma que abarcan seguridad, bienestar y monitoreo de cuidado de personas mayores. A medida que las carteras de servicios se profundizan, la curva residencial reduce su brecha con los incumbentes comerciales, confirmando la evolución de la industria de Espacios Inteligentes hacia una capa de infraestructura ubicua.

Por Aplicación: Los análisis ascienden mientras la gestión de energía sigue siendo el núcleo

La Gestión de Energía mantuvo el 33,40% del gasto de 2025, anclando el mercado de Espacios Inteligentes en USD 5,58 mil millones. La divulgación obligatoria de la intensidad de carbono y las tarifas eléctricas volátiles sostienen la categoría. Sin embargo, el Análisis de Ocupación y Espacios está previsto para la CAGR más rápida del 12,21%, ya que las empresas con trabajo híbrido buscan paneles de control en tiempo real que concilien los costos de arrendamiento con las tendencias de personal. El controlador SpaceLogic 2025 de Schneider Electric incorpora IA de borde para coordinar HVAC, iluminación y persianas, reduciendo la energía hasta en un 35% en sitios piloto. En paralelo, proyectos de refrigeración para cadenas de supermercados como Refrigeration IQ de Hussmann despliegan visión artificial para detectar fugas antes de que se acumulen multas por pérdida de refrigerante. Los canales de análisis ricos en datos se convierten en motores de ingresos por sí mismos, con algunos propietarios empaquetando tendencias de utilización anonimizadas para diseñadores de lugares de trabajo. A medida que los modelos maduran, los resultados de los análisis se integrarán con las suites de planificación empresarial, reforzando el papel estratégico del mercado de Espacios Inteligentes en la valoración inmobiliaria.

Las categorías heredadas como la Gestión de Seguridad y Acceso convergen hacia plataformas de credenciales unificadas que comparten identificadores de dispositivos con los sistemas de ocupación, mejorando los tiempos de resolución de amenazas. Las Plataformas de Integración de Automatización de Instalaciones conectan equipos OEM dispares en una única capa semántica, reduciendo la deuda de integración. Los proveedores que exponen API abiertas ganan gravedad en el ecosistema, mientras que los protocolos cerrados corren el riesgo de aislamiento a medida que el impulso de Thread/Matter se acumula.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El impulso de Thread/Matter desafía la ortodoxia del Wi-Fi

Wi-Fi suministró el 47,10% de los ingresos de la capa de enlace en 2025, gracias a la infraestructura madura y al alto rendimiento. Sin embargo, se prevé que Thread/Matter registre una CAGR del 12,62% hasta 2031, ya que las radios de recolección de energía extienden la vida útil de las baterías y la topología de malla reduce el número de puertas de enlace. Apple integró Thread 1.4 en tvOS 26 en 2025, mientras que Google y Amazon preparan lanzamientos para 2026, legitimando la pila para propiedades comerciales. Siemens, Enlighted y Zumtobel ahora codesarrollan iluminación inteligente que también funciona como columna vertebral Thread, acelerando la densidad de sensores a nivel de luminaria. Bluetooth de Baja Energía sobrevive para balizas y etiquetas de proximidad, mientras que NB-IoT/LoRaWAN abordan la medición de largo alcance. El Ethernet cableado con Alimentación por Ethernet persiste en CCTV y controladores LED de alta demanda. La reorganización de la conectividad reduce los SKU de puertas de enlace personalizadas y simplifica la puesta en marcha, reduciendo el costo total de propiedad y ampliando el mercado de Espacios Inteligentes.

Para proyectos en mercados emergentes donde la asequibilidad del Wi-Fi sigue siendo decisiva, los módulos de radio múltiple garantizan la compatibilidad futura. Los proveedores se cubren certificando firmware idéntico en Thread, Zigbee y Bluetooth, mejorando la flexibilidad de la cadena de suministro. En efecto, la interoperabilidad deja de ser un diferenciador y se convierte en un requisito previo, desplazando el enfoque competitivo hacia la profundidad de los análisis y la calidad del servicio.

Análisis Geográfico

América del Norte contribuyó con el 36,40% de los ingresos de 2025, impulsada por estrictos códigos de energía a nivel estatal y la adopción temprana de análisis de trabajo híbrido. Los estándares agresivos de California y los créditos fiscales federales respaldan renovaciones profundas, mientras que los pilotos de 5G privada en parques logísticos validan casos de uso sensibles a la latencia. Honeywell registró un crecimiento orgánico del 8% en sus líneas de automatización de edificios en el primer trimestre de 2025, respaldado por la demanda estadounidense de paneles de control nativos en la nube. La regulación de ciberseguridad acelera la adopción de servicios gestionados a medida que las empresas subcontratan las tareas de cumplimiento a proveedores de confianza. Los costos de renovación del parque inmobiliario envejecido moderan el ritmo de despliegue, pero los contratos basados en resultados que vinculan las tarifas a los ahorros medidos desbloquean presupuestos conservadores, manteniendo el mercado de Espacios Inteligentes en una sólida senda de expansión.

Asia Pacífico está en camino de alcanzar una CAGR del 13,06% y tenderá cada vez más a inclinar el volumen global. China asignó USD 4.500 millones a pilotos de ciudades inteligentes en su presupuesto de 2024, estipulando que todos los nuevos edificios municipales integren gemelos digitales. La hoja de ruta de la Sociedad 5.0 de Japón combina edificios inteligentes con redes más amplias de robótica y movilidad, mientras que la Misión de Ciudades Inteligentes de India abarca 8.000 proyectos activos por valor de USD 19,67 mil millones. Las inversiones corporativas acompañan el impulso público: la Ciudad Tejida de Toyota cerca del Monte Fuji sirve como banco de pruebas privado para vecindarios con alta densidad de sensores. Los heterogéneos marcos regulatorios complican la expansión multinacional, pero motivaciones comunes —densidad urbana, seguridad energética y envejecimiento de la población— sostienen la demanda en toda la región. Europa mantiene un crecimiento disciplinado respaldado por la política climática. El mandato de cero emisiones de la UE garantiza un mercado de reemplazo para los controles ineficientes, y el RGPD garantiza que las características de privacidad por diseño tengan precios premium. Siemens comprometió EUR 750 millones para regenerar el Siemensstadt de Berlín con gemelos digitales, lo que refleja confianza en los modelos de campus inteligentes. Oriente Medio y África van a la zaga en adopción, pero exhiben megaproyectos emblemáticos: Neom de Arabia Saudita y la Ciudad Masdar de los Emiratos Árabes Unidos dependen de tejidos de edificios totalmente digitales, sirviendo como puntos de referencia regionales. La volatilidad presupuestaria y el riesgo político mantienen el despliegue sesgado hacia proyectos respaldados por el gobierno; sin embargo, los retornos demostrables atraen a coinversores privados con el tiempo, ampliando el mercado de Espacios Inteligentes direccionable.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Un grupo de conglomerados diversificados —Honeywell, Siemens, Johnson Controls, ABB y Schneider— aprovecha grandes bases instaladas para vender de forma cruzada suscripciones de análisis. Cada uno está reforzándose mediante fusiones y adquisiciones específicas: Honeywell finalizó la compra de USD 4.950 millones de las Soluciones de Acceso Global de Carrier en junio de 2024, integrando la gestión de credenciales en su plataforma Forge. Trane adquirió BrainBox AI en diciembre de 2024, obteniendo controles autónomos de HVAC y una base de 14.000 sitios para la recopilación de datos. Los disruptores del mercado incluyen empresas de software primero como ThoughtWire y Spacewell, que ofrecen gemelos digitales independientes del proveedor, compitiendo en velocidad de despliegue más que en amplitud de hardware.

Los estándares de interoperabilidad reducen el riesgo para los nuevos participantes más pequeños. La certificación Thread 1.4 y Matter nivela el campo de juego de la conectividad, permitiendo a las empresas emergentes de sensores vender a grandes empresas sin puertas de enlace propietarias. La 5G privada crea una nueva cadena de valor donde los operadores de telecomunicaciones y los especialistas en infraestructura de borde como Nokia y HPE GreenLake compiten por alojar cargas de trabajo de automatización de edificios. Las solicitudes de patentes enfatizan modelos de datos semánticos que simplifican la orquestación de múltiples sistemas, lo que indica que el próximo campo de batalla son los datos contextuales, no el número de dispositivos.

La competencia de precios es moderada porque los compradores priorizan los ahorros comprobados y el cumplimiento normativo sobre el menor gasto de capital. Los proveedores se diferencian con credibilidad en IA: Johnson Controls comercializa herramientas de planificación de IA generativa dentro de OpenBlue, mientras que Bosch destinó EUR 2.500 millones para agentes de IA que aprenden patrones de comportamiento para anticipar el mantenimiento. Los integradores de sistemas como Accenture e Infosys desempeñan roles de orquestación, pero no controlan las hojas de ruta de los dispositivos, posicionando a los híbridos de hardware y software para capturar la mayor parte de la futura expansión del mercado de Espacios Inteligentes.

Líderes de la Industria de Espacios Inteligentes

ABB Ltd

Siemens AG

Adappt Intelligence Inc.

Spacewell Faseas

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ABB y Samsung Electronics vincularon ABB InSite con SmartThings Pro para ampliar la optimización energética del hogar al ámbito comercial.

- Enero de 2025: Bosch anunció una inversión de EUR 2.500 millones en agentes de IA para la automatización de edificios inteligentes hasta 2027.

- Diciembre de 2024: Trane Technologies completó la adquisición de BrainBox AI para el control autónomo de HVAC.

- Diciembre de 2024: SmartRent lanzó un programa de USD 10 millones para acelerar la innovación en espacios inteligentes multifamiliares.

Alcance del Informe Global del Mercado de Espacios Inteligentes

Un espacio inteligente es un entorno físico equipado con tecnologías, como monitores y sensores, que permiten a los seres humanos interactuar con los sistemas habilitados por tecnología.

| Soluciones | Plataformas de Software |

| Hardware y Dispositivos de Borde | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Comercial | Oficinas y Espacios de Trabajo Compartido |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones de Atención Médica | |

| Hostelería y Ocio | |

| Residencial | Viviendas Unifamiliares |

| Unidades de Vivienda Múltiple |

| Gestión de Energía |

| Análisis de Ocupación y Espacios |

| Control de Iluminación y HVAC |

| Gestión de Seguridad y Acceso |

| Plataformas de Integración de Automatización de Instalaciones |

| Wi-Fi |

| Bluetooth de Baja Energía (BLE) |

| Zigbee |

| Thread / Matter |

| Z-Wave |

| NB-IoT y LoRaWAN |

| Cableado (Ethernet / PoE) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

| Por Tipo | Soluciones | Plataformas de Software | |

| Hardware y Dispositivos de Borde | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Industria de Usuario Final | Comercial | Oficinas y Espacios de Trabajo Compartido | |

| Comercio Minorista y Centros Comerciales | |||

| Instalaciones de Atención Médica | |||

| Hostelería y Ocio | |||

| Residencial | Viviendas Unifamiliares | ||

| Unidades de Vivienda Múltiple | |||

| Por Aplicación | Gestión de Energía | ||

| Análisis de Ocupación y Espacios | |||

| Control de Iluminación y HVAC | |||

| Gestión de Seguridad y Acceso | |||

| Plataformas de Integración de Automatización de Instalaciones | |||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Bluetooth de Baja Energía (BLE) | |||

| Zigbee | |||

| Thread / Matter | |||

| Z-Wave | |||

| NB-IoT y LoRaWAN | |||

| Cableado (Ethernet / PoE) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Nigeria | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Espacios Inteligentes?

El tamaño del mercado de Espacios Inteligentes alcanzó USD 18,69 mil millones en 2026 y se proyecta que llegue a USD 32,86 mil millones en 2031.

¿Qué segmento se está expandiendo más rápido?

Se prevé que los Servicios registren la CAGR más alta del 13,61% a medida que las empresas pasan de compras de capital a contratos de optimización gestionada.

¿Qué tan grande es la participación de mercado de América del Norte en el mercado de Espacios Inteligentes?

América del Norte representó el 36,40% de los ingresos de 2025, la mayor participación regional de la industria.

¿Por qué son importantes los estándares Thread y Matter?

Permiten que los dispositivos de diferentes fabricantes interoperen sin puertas de enlace personalizadas, reduciendo los costos de integración y acelerando el despliegue.

¿Qué papel desempeña la 5G privada en los edificios inteligentes?

La 5G privada ofrece conectividad de baja latencia y libre de interferencias que admite aplicaciones de misión crítica como el control autónomo de HVAC y el análisis de video de alta resolución.

¿Qué área de aplicación lidera el gasto actualmente?

La Gestión de Energía ocupa el primer lugar con el 33,40% de los ingresos de 2025, lo que refleja los retornos financieros directos de la reducción de los costos de electricidad y calefacción.

Última actualización de la página el: