Tamaño y Participación del Mercado de Clasificadores Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

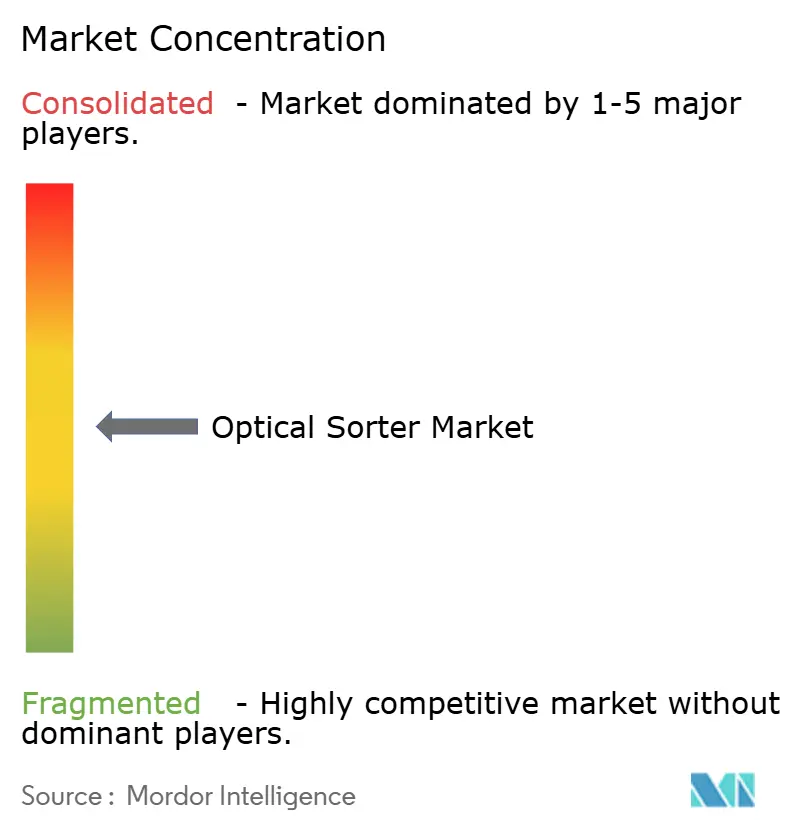

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clasificadores Ópticos por Mordor Intelligence

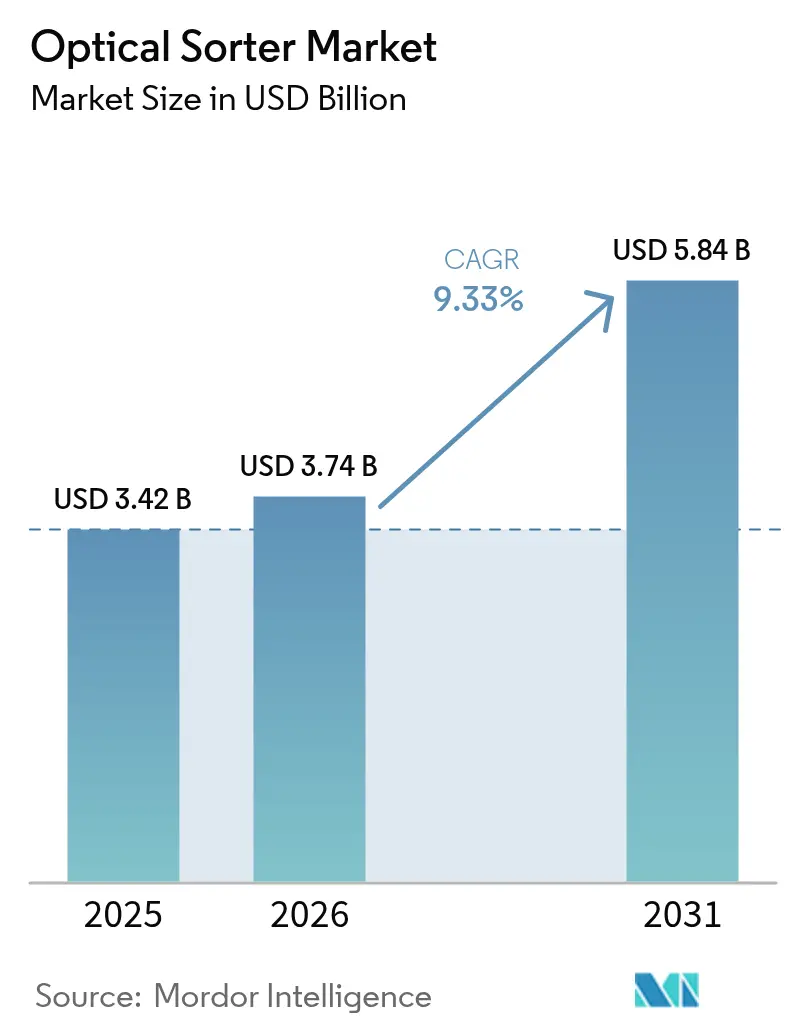

El tamaño del mercado de clasificadores ópticos en 2026 se estima en USD 3,74 mil millones, creciendo desde el valor de 2025 de USD 3,42 mil millones con proyecciones para 2031 que muestran USD 5,84 mil millones, creciendo a una CAGR del 9,33% durante 2026-2031. Esta expansión surge de tres fuerzas convergentes: la creciente brecha de mano de obra en los centros de fabricación, las regulaciones cada vez más estrictas en materia de seguridad alimentaria y reciclaje, y la rápida difusión de la imagen hiperespectral impulsada por inteligencia artificial que detecta defectos invisibles al ojo humano o a los sistemas de cámara convencionales. Los proveedores también se benefician de la reducción en los costos de sensores y del financiamiento gubernamental que compensa el gasto de capital en equipos de clasificación de alta eficiencia en instalaciones de alimentos, reciclaje y minería. La intensidad competitiva está aumentando a medida que los participantes asiáticos lanzan plataformas con inteligencia artificial a precios más bajos, mientras que los actores occidentales establecidos integran módulos de aprendizaje profundo en los sistemas de banda existentes para proteger sus bases instaladas. En paralelo, las regulaciones de sostenibilidad como la Responsabilidad Extendida del Productor (REP) en Asia y los esquemas de depósito-devolución en Europa continúan ampliando el mercado total direccionable al endurecer los requisitos de pureza para plásticos, metales y textiles.

Conclusiones Clave del Informe

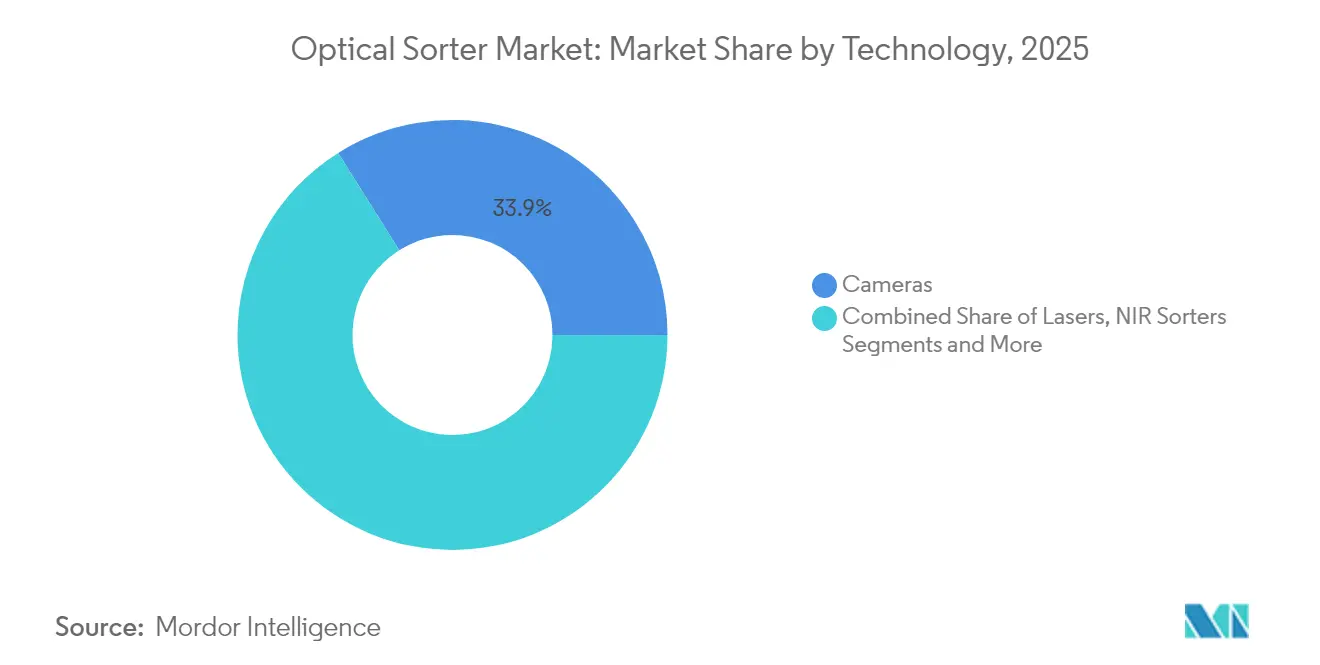

- Por tecnología, los sistemas basados en cámara lideraron el mercado de clasificadores ópticos con el 33,92% de la participación de mercado en 2025, mientras que se proyecta que los clasificadores de infrarrojo cercano (NIR) registren el crecimiento más rápido con una CAGR del 11,45% hasta 2031.

- Por plataforma, las configuraciones de banda representaron el 54,35% del tamaño del mercado de clasificadores ópticos en 2025 y se espera que se expandan a una CAGR del 11,86%, lo que refleja una sólida escalabilidad para líneas de alto rendimiento.

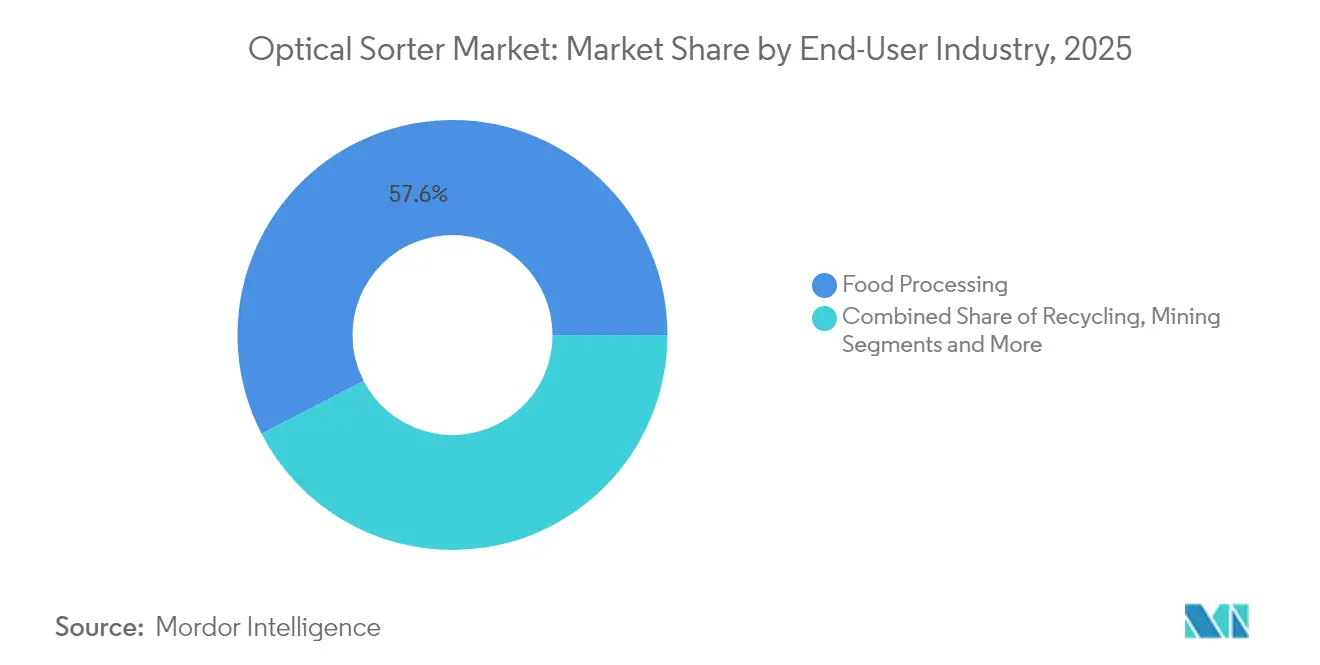

- Por industria de usuario final, el procesamiento de alimentos dominó con una participación de ingresos del 57,60% en 2025; se proyecta que el segmento de reciclaje crezca a una CAGR del 10,28% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 33,55% del mercado de clasificadores ópticos en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 12,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clasificadores Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de automatización en grandes plantas de alimentos de América del Norte | +2.10% | América del Norte; efecto secundario en Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones globales de HACCP e higiene alimentaria de la UE | +1.80% | UE, América del Norte, Asia | Largo plazo (≥ 4 años) |

| Escasez de mano de obra e inflación salarial en el reciclaje europeo | +1.60% | Europa; efecto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances hiperespectrales impulsados por inteligencia artificial | +2.30% | Global | Largo plazo (≥ 4 años) |

| Mandatos de Responsabilidad Extendida del Productor (REP) en Asia | +1.20% | Asia-Pacífico; emergente en MEA | Mediano plazo (2-4 años) |

| Disminución de las leyes de mineral que impulsan la preconcentración basada en sensores | +1.40% | América del Sur; Australia, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de automatización en grandes plantas de alimentos de América del Norte

Las persistentes brechas de personal —615.000 puestos de trabajo en manufactura permanecieron vacantes en los Estados Unidos a finales de 2024— están obligando a los procesadores a reemplazar a los inspectores manuales con clasificadores ópticos de alta velocidad que mantienen una disponibilidad operativa las 24 horas del día, los 7 días de la semana, al tiempo que garantizan un rendimiento del producto entre un 25% y un 35% mayor.[1]Mick Dueholm et al., "¿La escasez de trabajadores impulsa la inversión, la automatización y la productividad?" stlouisfed.org Los proveedores de plataformas ahora incluyen algoritmos de visión que aprenden de las variaciones de producción para mantener la precisión sin detener la línea. Los presupuestos de capital reflejan este cambio de prioridades, ya que los fabricantes de alimentos de los Estados Unidos invirtieron USD 55 mil millones en automatización entre 2021 y 2024, destinando una porción creciente a clasificadores de banda de nueva generación capaces de alcanzar una precisión de detección del 99%.[2]Karen Hanna, "La tecnología de clasificación de alta velocidad recupera entre un 25% y un 35% más de producto en comparación con la inspección manual," processingmagazine.com

Endurecimiento de las regulaciones globales de HACCP e higiene alimentaria de la UE

El Reglamento de la UE 2023/915 posiciona explícitamente al clasificador óptico como una medida de mitigación respaldada contra micotoxinas y contaminantes físicos, lo que obliga a los procesadores que apuntan al mercado europeo a adoptar sistemas certificados.[3]Comisión Europea, "Reglamento 2023/915," eur-lex.europa.eu Normas comparables se están extendiendo por toda Asia, lo que lleva a las empresas alimentarias multinacionales a sincronizar sus inversiones en control de calidad. Las auditorías de cumplimiento solicitan cada vez más registros digitales de defectos, una función integrada en los clasificadores habilitados con inteligencia artificial que archiva cada artículo rechazado para su trazabilidad.

Escasez de mano de obra e inflación salarial en el reciclaje europeo

Las instalaciones de recuperación de Europa Occidental reportan una inflación salarial de dos dígitos y un aumento del ausentismo, una combinación que incrementa el atractivo de recuperación de la inversión de los clasificadores ópticos robóticos. Los despliegues de brazos robóticos de selección y colocación guiados por inteligencia artificial han generado ganancias del 40% en la recuperación de materiales en plantas alemanas, al tiempo que reducen los costos laborales entre un 40% y un 60%.

Avances hiperespectrales impulsados por inteligencia artificial

El costo por sensor de exploración lineal hiperespectral cayó casi un 35% entre 2021 y 2024, lo que permite a los proveedores combinar flujos de datos visibles, NIR e infrarrojo de onda corta en una sola plataforma. El firmware de aprendizaje profundo aumenta el rendimiento al reconocer las sutiles firmas espectrales de las aflatoxinas o los rellenos de polímeros, lo que abre nuevos casos de uso en la clasificación de nueces, alimentos para mascotas y mineral de litio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para sistemas hiperespectrales y de rayos X en molinos de granos de pequeñas y medianas empresas | –1.8% | Mercados en desarrollo a nivel mundial | Mediano plazo (2-4 años) |

| Las calibraciones frecuentes aumentan el tiempo de inactividad en la minería de flujo continuo | –1.2% | América del Sur, Australia, África | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la propiedad de datos en clasificadores conectados a la nube | –0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Ensuciamiento de sensores en aplicaciones de alimentos con alta humedad | –0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para sistemas hiperespectrales y de rayos X en molinos de granos de pequeñas y medianas empresas

Un clasificador hiperespectral completamente equipado puede superar los USD 500.000, un umbral que tensiona los balances de los procesadores de granos pequeños y medianos. Las encuestas clasifican el costo inicial como la principal barrera para los equipos avanzados, especialmente donde las líneas de crédito siguen siendo limitadas. Sin esquemas de arrendamiento, muchos molinos continúan dependiendo de máquinas menos capaces que solo utilizan cámara.

Las calibraciones frecuentes aumentan el tiempo de inactividad en la minería de flujo continuo

La deriva del sensor causada por el polvo, la humedad y la variabilidad del mineral obliga a las minas a recalibrar los clasificadores ópticos cada pocos turnos, pausando el rendimiento y erosionando el retorno de la inversión. Los sitios remotos a menudo carecen de técnicos en sistemas de visión, lo que agrava la interrupción y genera solicitudes de hardware de autocalibraci ón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Integración de Inteligencia Artificial Acelera la Adopción de NIR

En términos de ingresos, los sistemas de cámara representaron el 33,92% de la participación del mercado de clasificadores ópticos en 2025, debido a su versatilidad en la eliminación de defectos basada en color. El tamaño del mercado de clasificadores ópticos atribuible a las plataformas NIR está en camino de registrar la CAGR más rápida del 11,45%, ya que los procesadores utilizan huellas espectrales para distinguir polímeros, proteínas y fracciones de mineral valiosas. Los proveedores ahora incorporan motores de aprendizaje automático que elevan la precisión de detección al 95%, reduciendo las tasas de rechazo falso en dos dígitos. Las soluciones láser mantienen una demanda de nicho para la diferenciación basada en geometría, mientras que los sistemas hiperespectrales apuntan a segmentos premium como la detección de aflatoxinas en pistachos o la clasificación de piedras preciosas. La transmisión de rayos X está ganando terreno en la separación de materiales densos dentro de las minas de cobre y litio, complementando los sensores ópticos cuando la densidad, en lugar del color, determina la recuperación de valor.

La detección combinada se está convirtiendo en estándar a medida que los fabricantes de equipos originales apilan cámaras, matrices NIR y detectores de infrarrojo de onda corta dentro del mismo chasis. Esta convergencia reduce la huella, facilita la calibración y amplía los perfiles de defectos objetivo. Los consorcios de I+D financiados por Europa anticipan que los módulos hiperespectrales asistidos por inteligencia artificial aumentarán el rendimiento general en un 20% en comparación con las líneas de base de 2023. A medida que las multinacionales demandan soluciones llave en mano, los proveedores de plataformas que dominan la fusión de datos entre sensores están en posición de asegurar contratos de servicio a largo plazo.

Por Plataforma: Los Sistemas de Banda Refuerzan su Ventaja en Escalabilidad

Las arquitecturas de banda representaron el 54,35% del tamaño del mercado de clasificadores ópticos en 2025, debido a su compatibilidad con los diseños de transportadores convencionales y la capacidad de procesar hasta 10 toneladas métricas por hora en líneas de reciclaje de cereales, nueces y polímeros. Los refinamientos de ingeniería, como las bandas de alimentación controladas por velocidad y la singulación automática, ahora elevan la detección de defectos por encima del 98%, mitigando los problemas históricos de clasificación incorrecta. Los diseños compactos de caída libre siguen siendo preferidos para frutas secas frágiles, mientras que las configuraciones de carril abordan artículos que requieren una orientación precisa, como tabletas en blíster o verduras en rodajas. Las huellas híbridas combinan la alimentación por banda con la descarga en cascada o por tolva para hacer frente a densidades a granel variables.

Los módulos de monitoreo de condición respaldados por inteligencia artificial están reduciendo el costo total de propiedad al predecir el desgaste del actuador con días de anticipación a la falla. Un importante productor de cereales reportó una reducción del 8% en el tiempo de inactividad después de instalar sensores de vibración conectados a la nube en sus principales cilindros de expulsión. A medida que los fabricantes de equipos originales estandarizan los marcos modulares, los operadores pueden actualizar los conjuntos de sensores en lugar de reemplazar unidades completas, prolongando la vida útil de los activos y fomentando las actualizaciones incrementales.

Por Industria de Usuario Final: El Reciclaje se Convierte en Motor de Crecimiento

Los procesadores de alimentos se mantuvieron como el ancla de ingresos con una participación del 57,60% en 2025, impulsados por los mandatos de seguridad y los contratos de cero defectos de los minoristas. Sin embargo, el sector del reciclaje está preparado para el crecimiento más rápido, con una CAGR del 10,28%, ya que la legislación de Responsabilidad Extendida del Productor en China, Vietnam y Corea del Sur eleva los umbrales de pureza para rPET, rPP y hojuelas de aluminio. El mercado de clasificadores ópticos sirve al reciclaje combinando visión, espectroscopía y robótica para alcanzar una pureza ≥95% a un menor costo laboral, como lo evidencian las instalaciones coreanas que operan brazos guiados por inteligencia artificial que logran una precisión del 99,3% en 96 selecciones por minuto.

La minería ahora va más allá de la etapa piloto a medida que las leyes del mineral se deterioran. Un ensayo de clasificación de mineral de CAD 7,6 millones en la mina Lac Tio de Rio Tinto subraya cómo la preconcentración basada en sensores puede diferir costosas expansiones de molinos al eliminar la roca estéril en una etapa temprana del proceso. A lo largo del horizonte de pronóstico, las aplicaciones de materiales mixtos, como el reciclaje de textil a textil, crean nuevas fuentes de ingresos para los clasificadores ópticos versátiles capaces de distinguir entre mezclas de algodón, poliéster y elastano.

Análisis Geográfico

América del Norte concentró el 33,55% de los ingresos de 2025, ya que los procesadores adoptaron la automatización para hacer frente a la persistente escasez de mano de obra y cumplir con la Ley de Modernización de la Inocuidad Alimentaria (FSMA) y las regulaciones estatales sobre contenido reciclado. Las subvenciones federales de energía por un total de USD 33 millones destinadas a la fabricación inteligente aceleran las modernizaciones de clasificación óptica en instalaciones de carne, lácteos y bebidas. Los Desafíos de Innovación en Plásticos de Canadá canalizan fondos adicionales hacia proyectos hiperespectrales liderados por inteligencia artificial, lo que permite a los recicladores duplicar la recuperación de envases flexibles.

Se prevé que la región de Asia-Pacífico lidere con una CAGR del 12,32% hasta 2031, impulsada por la primera planta de clasificación de cartones totalmente automatizada de China en Xiamen y los vientos demográficos en contra de Japón, que se espera impulsen la demanda de sistemas de visión robóticos. El despliegue de la Responsabilidad Extendida del Productor en Vietnam obliga a las marcas a financiar mejoras de pureza en la cadena de valor, movilizando gasto de capital para la clasificación de PET y HDPE con abundante óptica. El aumento del 49% en los residuos plásticos de Corea del Sur desde 2018, junto con un objetivo de tasa de reciclaje del 70%, impulsa los pedidos de plataformas de banda de alto rendimiento. Mientras tanto, Australia aprovecha su Fondo de Modernización del Reciclaje de AUD 200 millones (USD 128,64 millones) para apoyar el ensamblaje local de clasificadores ópticos, acortando así las cadenas de suministro.

Europa mantiene una demanda estable al combinar las directivas de economía circular con subsidios para la recuperación de textiles, residuos de aparatos eléctricos y electrónicos (RAEE) y envases a base de fibra. La línea automatizada de ANDRITZ en Francia que clasifica prendas por composición de fibra ilustra cómo el financiamiento de la UE se expande más allá de los alimentos y bebidas hacia nuevas materias primas. América Latina y Oriente Medio y África siguen siendo incipientes pero estratégicos, con minas de cobre y litio en Chile y Zimbabue que realizan pruebas piloto de preconcentración basada en sensores para compensar la disminución de las leyes del mineral y los recursos hídricos limitados.

Panorama Competitivo

El liderazgo global recae en TOMRA, Bühler, Key Technology y Sesotec, cuya cartera combinada abarca cámaras, NIR, rayos X y análisis de datos. Estos actores integran motores de inferencia de inteligencia artificial; el GAINnext de TOMRA detecta más del 95% de los contaminantes plásticos opacos para proteger las bases instaladas y aumentar los ingresos por servicios. La adquisición sigue siendo la principal vía para la expansión de capacidades; la participación del 25% de TOMRA en PolyPerception mejora el monitoreo del flujo de residuos, y Key Technology de Duravant ha absorbido Herbert Solutions para ampliar sus líneas de equipos para cultivos de raíz.

Los competidores asiáticos reconfiguran las curvas de precio-rendimiento. El robot ATron de AETECH, comercializado con un descuento del 20-30% respecto a sus homólogos europeos, alcanza una precisión del 99,3% y opera en 13 plantas coreanas, lo que subraya cómo la tecnología de inteligencia artificial de desarrollo propio ayuda a reducir las brechas de rendimiento. Los fabricantes de equipos originales chinos están exportando clasificadores de banda, combinados con análisis en la nube, en condiciones de financiamiento agresivas, captando sitios de reciclaje pequeños y medianos que anteriormente dependían de la clasificación manual.

La diferenciación competitiva ahora depende de ofertas de suite completa, que incluyen hardware, firmware adaptativo, paneles de control en la nube y servicios de mantenimiento predictivo. Los proveedores que dominan la fusión de sensores y la valorización de datos aseguran contratos de servicio plurianuales, aumentando los costos de cambio para los operadores. Por el contrario, los mercados con requisitos de grado básico —limpieza de granos a granel o clasificación de cuarzo— siguen siendo sensibles al precio, lo que permite a los proveedores de menor costo ganar participación en función de la eficiencia del gasto de capital.

Líderes de la Industria de Clasificadores Ópticos

TOMRA Systems ASA

Eagle Vizion Inc.

Key Technology Inc. (A Duravant LLC)

Hefei Meyer Optoelectronic Technology Inc.

Machinex Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pellenc ST equipó una instalación noruega de PET para procesar 14.000 t/año con una pureza de PET transparente del 99%.

- Junio de 2025: Rio Tinto invirtió CAD 7,6 millones (USD 5,39 millones) en ensayos de clasificación de mineral en la mina Lac Tio, cofinanciados por el gobierno de Quebec.

- Abril de 2024: Canadá lanzó subvenciones para clasificadores hiperespectrales impulsados por inteligencia artificial en el marco de sus Desafíos de Innovación en Plásticos.

- Abril de 2024: TOMRA adquirió el 25% de PolyPerception para reforzar el análisis del flujo de residuos basado en inteligencia artificial.

Alcance del Informe Global del Mercado de Clasificadores Ópticos

El clasificador óptico es un proceso automatizado que permite al usuario clasificar productos sólidos mediante cámaras, láseres o ambos, trabajando en conjunto con sensores y sistemas de procesamiento de imágenes basados en software. Reconoce el color, el tamaño, la forma, las propiedades estructurales y la composición química de los objetos.

El mercado de clasificadores ópticos está segmentado por tecnología (transmisión de rayos X, soluciones de cámara, soluciones NIR y otras tecnologías (hiperespectral, láser, etc.)), por industrias de usuario final (procesamiento de alimentos, reciclaje, minería, otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Cámaras |

| Láseres |

| Clasificadores NIR |

| Cámaras Hiperespectrales |

| Transmisión de Rayos X |

| Banda |

| Caída Libre |

| Carril |

| Híbrido |

| Procesamiento de Alimentos | Frutas y Verduras |

| Granos y Cereales | |

| Nueces y Frutas Secas | |

| Carne y Mariscos | |

| Confitería y Aperitivos | |

| Reciclaje | Plásticos |

| Metales | |

| Vidrio | |

| Residuos Electrónicos | |

| Minería | Carbón |

| Metales Preciosos y Básicos | |

| Minerales Industriales | |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Turquía |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tecnología | Cámaras | |

| Láseres | ||

| Clasificadores NIR | ||

| Cámaras Hiperespectrales | ||

| Transmisión de Rayos X | ||

| Por Plataforma | Banda | |

| Caída Libre | ||

| Carril | ||

| Híbrido | ||

| Por Industria de Usuario Final | Procesamiento de Alimentos | Frutas y Verduras |

| Granos y Cereales | ||

| Nueces y Frutas Secas | ||

| Carne y Mariscos | ||

| Confitería y Aperitivos | ||

| Reciclaje | Plásticos | |

| Metales | ||

| Vidrio | ||

| Residuos Electrónicos | ||

| Minería | Carbón | |

| Metales Preciosos y Básicos | ||

| Minerales Industriales | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Turquía | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de clasificadores ópticos?

El mercado de clasificadores ópticos se sitúa en USD 3,74 mil millones en 2026 y se proyecta que alcance USD 5,84 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Se espera que los sistemas de infrarrojo cercano (NIR) registren la CAGR más alta del 11,45% debido a sus superiores capacidades de identificación de materiales.

¿Por qué las plataformas de banda son tan dominantes?

Los clasificadores de banda se integran fácilmente con los transportadores existentes, manejan grandes volúmenes de producción y ahora cuentan con módulos de inteligencia artificial que reducen el tiempo de inactividad, lo que les otorga una participación de ingresos del 54,35% en 2025.

¿Qué usuario final impulsará la demanda futura?

Las plantas de reciclaje serán el motor de crecimiento, avanzando a una CAGR del 10,28% a medida que las políticas de Responsabilidad Extendida del Productor endurecen los objetivos de pureza para plásticos y metales.

Última actualización de la página el: