Tamaño y Participación del Mercado de Minería Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

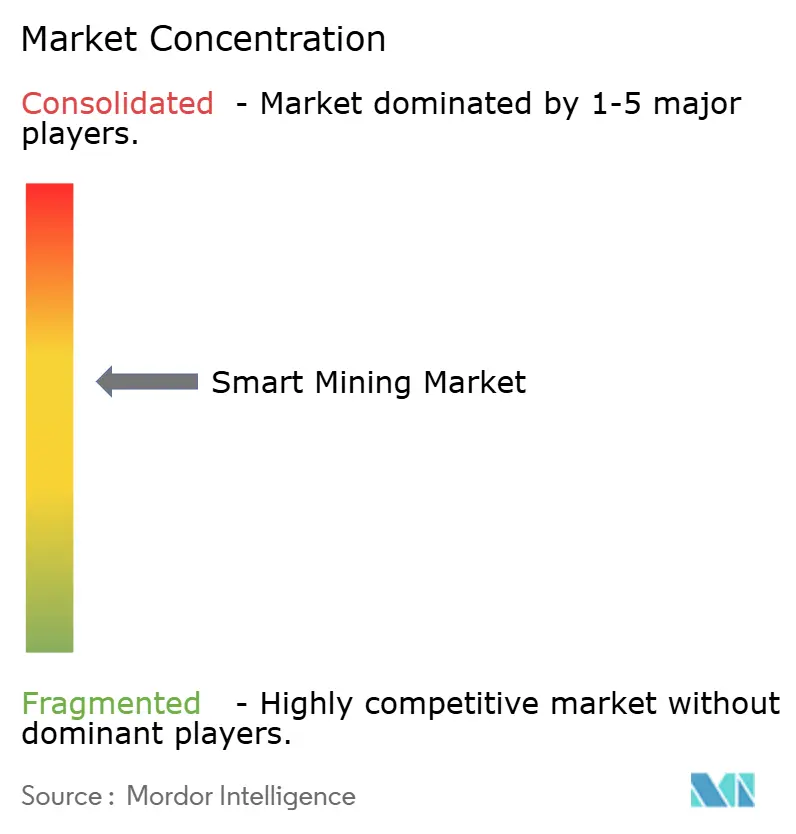

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minería Inteligente por Mordor Intelligence

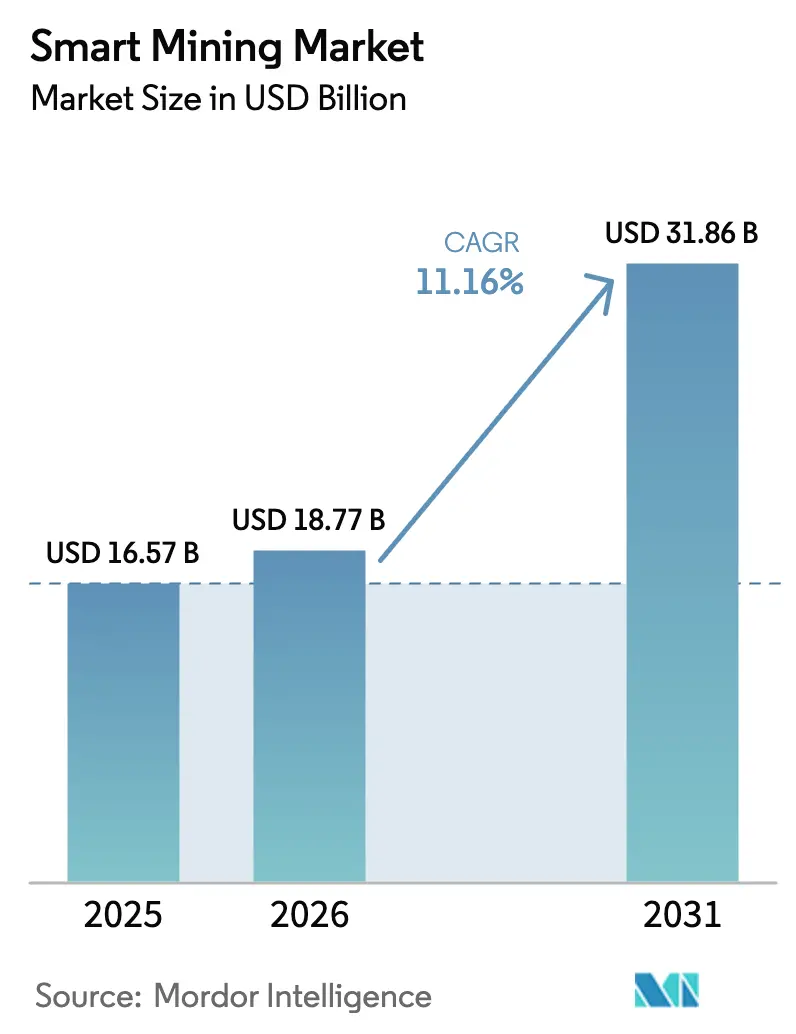

Se proyecta que el tamaño del mercado de minería inteligente sea de USD 16,57 mil millones en 2025, USD 18,77 mil millones en 2026, y alcance USD 31,86 mil millones para 2031, creciendo a una CAGR del 11,16% de 2026 a 2031. La tendencia alcista está impulsada por despliegues acelerados de transporte autónomo, análisis en tiempo real para mantenimiento predictivo y el despliegue de redes 5G privadas que conectan miles de sensores con una latencia inferior a 10 milisegundos. La demanda de litio, cobalto y tierras raras de grado para baterías impulsa a los inversores hacia una extracción habilitada digitalmente que reduce el consumo de energía y la intensidad hídrica, al tiempo que cumple con límites de emisiones más estrictos. Los fabricantes de equipos originales amplían los gemelos digitales y el software de gestión de flotas para capturar ingresos por servicios posventa, mientras que los proveedores de análisis especializados se centran en la predicción de la ley del mineral y la optimización energética. La complejidad de la integración, la exposición a la ciberseguridad y la escasez de competencias siguen limitando a los operadores de nivel medio, que no siempre pueden justificar ciclos de recuperación de la inversión de cuatro años.

Conclusiones Clave del Informe

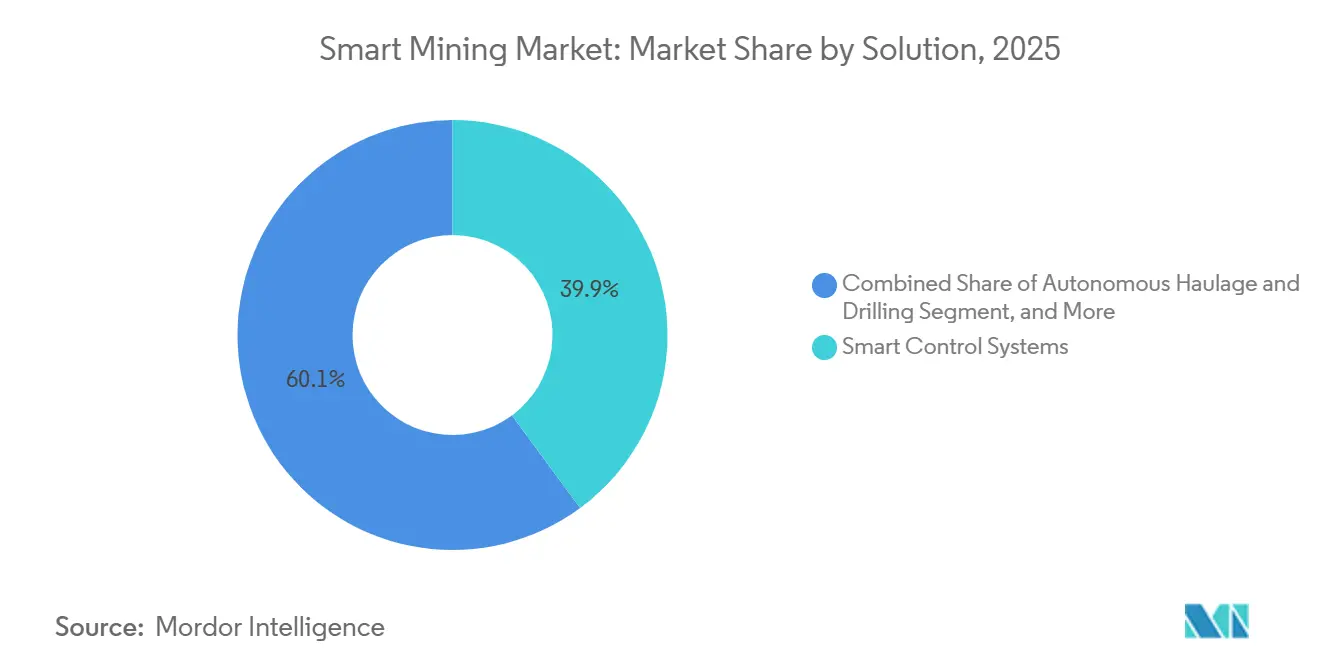

- Por solución, los sistemas de control representaron el 39,87% de la participación del mercado de minería inteligente en 2025, mientras que el transporte y la perforación autónomos están proyectados para expandirse a una CAGR del 12,57% hasta 2031.

- Por tipo de servicio, la integración de sistemas capturó el 47,63% de la participación del mercado de minería inteligente en 2025, mientras que se prevé que los servicios gestionados crezcan a una CAGR del 11,93% hasta 2031.

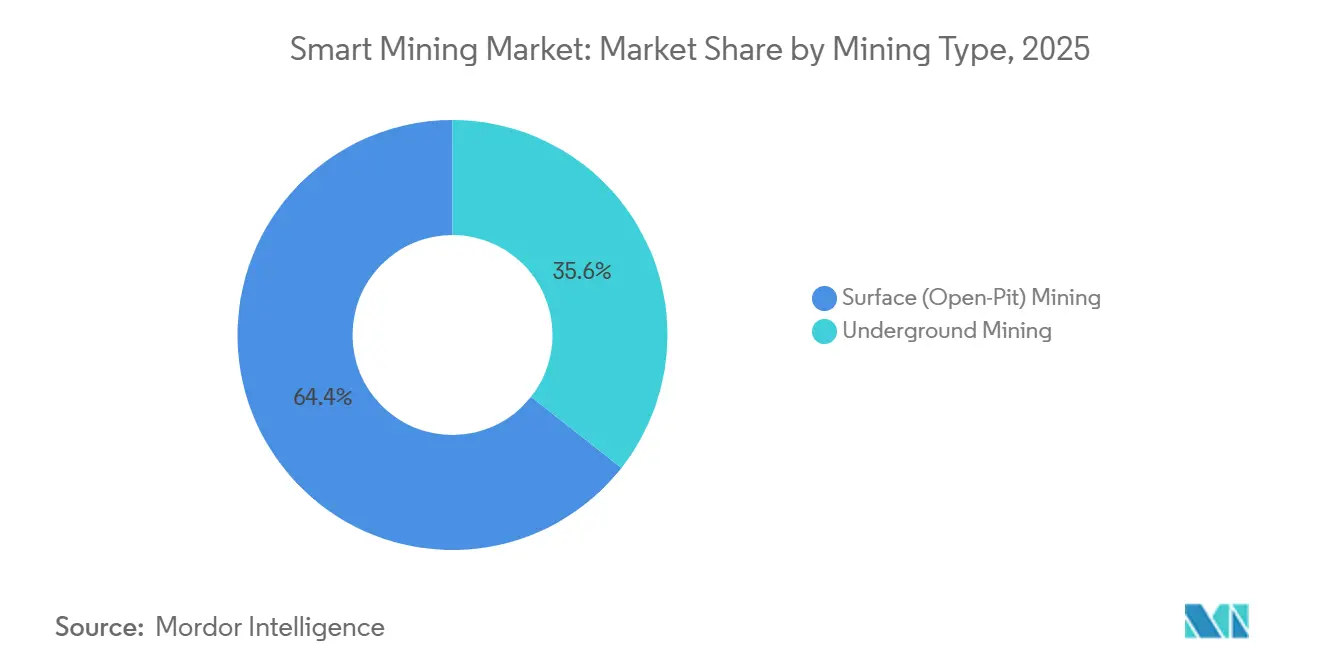

- Por tipo de minería, las operaciones de superficie representaron el 64,39% de la participación del mercado de minería inteligente en 2025, pero la automatización subterránea avanza a una CAGR del 11,54% hasta 2031.

- Por tecnología, las plataformas de IoT aseguraron una participación del 42,91% en 2025, aunque la inteligencia artificial y el análisis de datos son el segmento de más rápido crecimiento, con una CAGR del 12,14% hasta 2031.

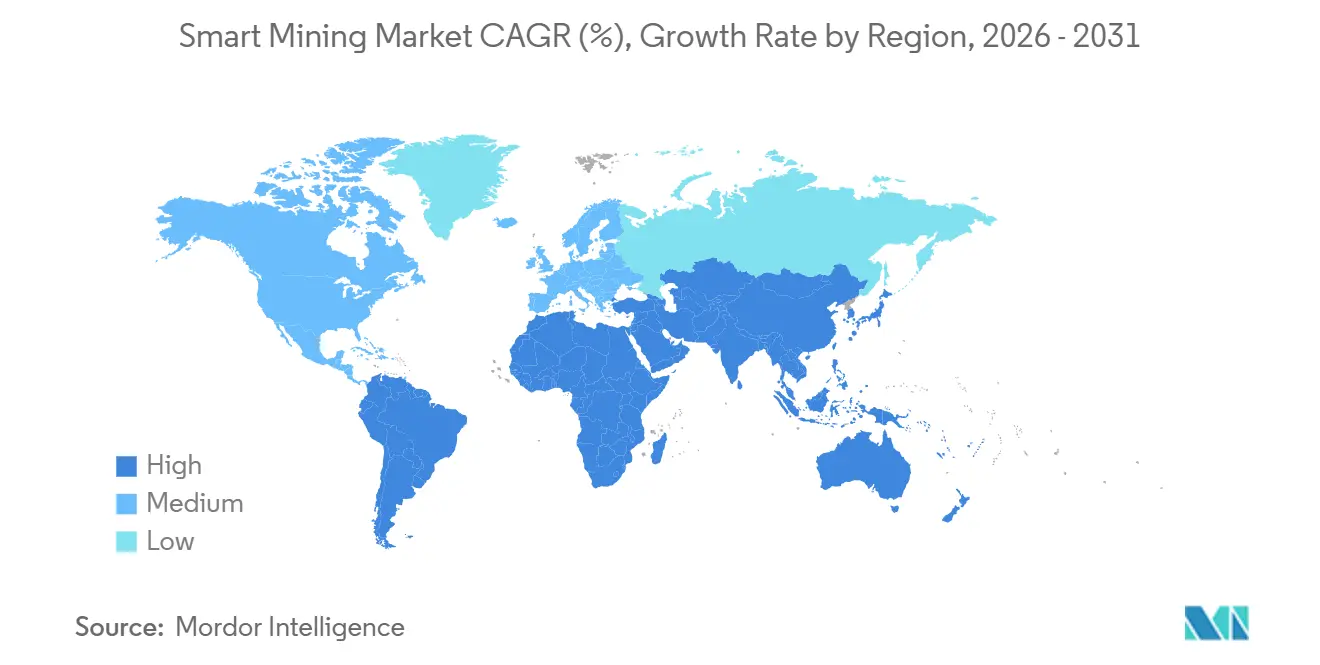

- Por geografía, Asia Pacífico lideró con el 35,24% de los ingresos de 2025, mientras que Oriente Medio está en camino de alcanzar una CAGR del 12,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Minería Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de transporte autónomo | +2.3% | Australia, Canadá, Chile y otros centros mundiales de minería a cielo abierto | Mediano plazo (2-4 años) |

| Mantenimiento predictivo con IoT e IA | +1.8% | América del Norte y Europa como adoptantes tempranos, escalabilidad global | Corto plazo (≤ 2 años) |

| Demanda de monitoreo impulsada por la seguridad | +1.2% | América del Norte, China, Sudáfrica | Corto plazo (≤ 2 años) |

| Despliegues de redes 5G privadas | +1.6% | Australia, India, España y otros mercados piloto | Mediano plazo (2-4 años) |

| Incentivos de financiamiento vinculados a la sostenibilidad | +1.4% | Europa y América del Norte como núcleo, Asia Pacífico en desarrollo | Largo plazo (≥ 4 años) |

| Aumento en la demanda de minerales críticos | +2.9% | Australia, Chile, República Democrática del Congo, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Transporte Autónomo

Los camiones sin conductor a escala de flota eliminan el tiempo de inactividad por cambio de turno y alimentan telemetría geoespacial en algoritmos de planificación minera que refinan la estrategia de explotación en tiempo real. Rio Tinto operó más de 360 camiones de acarreo autónomos en el Pilbara durante 2025 y aumentó los toneladas-kilómetro por litro de diésel en un 15% en comparación con las flotas tripuladas.[1]Rio Tinto, "Sistemas de Transporte Autónomo," riotinto.com La plataforma FrontRunner de Komatsu ahora gestiona flotas mixtas en Nevada Gold Mines, con el objetivo de alcanzar tasas de utilización continua que las operaciones manuales no pueden sostener. La modernización de un camión de 400 toneladas cuesta entre USD 500.000 y 800.000, por lo que los mineros en jurisdicciones con bajos costos laborales difieren las compras hasta que los precios de los productos básicos se estabilicen. Los procesos de aprobación fragmentados en América Latina y África extienden la puesta en marcha hasta 12 meses, aunque los operadores que se adelantan aseguran ganancias de producción de dos dígitos sobre sus pares.

Mantenimiento Predictivo con IoT e IA

Las redes de sensores y los motores de análisis en el borde transforman el tiempo de inactividad no planificado en ventanas de trabajo programadas, protegiendo el rendimiento y los presupuestos de repuestos. La plataforma ABB Ability en 47 minas redujo los gastos de mantenimiento en un 12% y aumentó la efectividad general del equipo en un 9% mediante el monitoreo de vibraciones y calidad del aceite que predice fallas en los rodamientos con semanas de anticipación.[2]ABB Ltd., "ABB Ability para Minería," abb.com SAP vinculó su Red de Inteligencia de Activos con modelos de Deloitte para reducir las reparaciones de emergencia de cintas transportadoras en un 18% en un sitio de cobre en Chile. Los precios de los acelerómetros industriales cayeron de USD 120 en 2020 a USD 35 en 2025, ampliando las flotas direccionables. Los sistemas heredados de control de supervisión y adquisición de datos aún resisten los sensores de conexión directa, y la capacidad en ciencia de datos sigue siendo escasa fuera de las empresas de primer nivel.

Despliegues de Redes 5G Privadas

El 5G independiente ofrece latencia determinista y ancho de banda garantizado para controlar perforadoras autónomas, mantenimiento basado en realidad aumentada y video de alta definición para inspección remota. El proyecto de Vodafone España en 2024 logró una latencia inferior a 10 milisegundos mientras transmitía video desde 40 cascos y teleoperaba excavadoras simultáneamente.[3]Vodafone, "5G Independiente en Minería," vodafone.com Nokia y Boldyn construyeron una red de ondas milimétricas en una mina de mineral de hierro australiana que mantiene 1,2 Gbps en pozos de 12 km². Los sistemas subterráneos en nuevas instalaciones cuestan entre USD 8 y 15 millones, pero los operadores amortizan el gasto en múltiples casos de uso de minería inteligente. La concesión de licencias de espectro es sencilla en Australia, Canadá y Alemania, pero sigue siendo ad hoc en muchos mercados emergentes, lo que extiende los plazos entre 18 y 24 meses.

Aumento en la Demanda de Minerales Críticos

La Agencia Internacional de Energía proyecta que la demanda de litio se multiplicará por seis y la demanda de cobalto se triplicará entre 2020 y 2040, lo que impulsa a los mineros a aumentar la producción sin incrementar las huellas de carbono o de agua. La optimización de voladuras impulsada por IA y la clasificación de mineral en tiempo real han aumentado el rendimiento entre un 10% y un 15% en operaciones de salmuera de litio en Chile y de espodumena en Australia, al tiempo que reducen la roca de desecho hasta en un 12%. Los desarrolladores de tierras raras de Estados Unidos y Canadá utilizan gemelos digitales para simular diagramas de flujo antes de la construcción, reduciendo el tiempo hasta la primera producción hasta en 9 meses. Las inquietudes geopolíticas aceleran aún más la adopción a medida que los gobiernos actualizan las listas de minerales críticos e incentivan el suministro doméstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre en el retorno de la inversión | -1.7% | África, América del Sur, Sudeste Asiático y otras regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas en la integración de sistemas heredados | -0.9% | Instalaciones de América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad | -1.1% | Todas las operaciones conectadas, mayor exposición en redes globales de múltiples sitios | Corto plazo (≤ 2 años) |

| Escasez de talento digital especializado | -0.8% | Regiones remotas de Australia, Canadá, Rusia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incertidumbre en el Retorno de la Inversión

Los grandes despliegues de minería inteligente a menudo superan los USD 50 millones, y los ciclos volátiles de los productos básicos extienden los períodos de recuperación a más de 4 años para los productores de cobre, oro y mineral de hierro. La encuesta de McKinsey de 2024 encontró que el 38% de los ejecutivos están retrasando proyectos debido a retornos poco claros, especialmente cuando las monedas locales se deprecian frente al financiamiento de equipos vinculado al USD. Los mineros más pequeños de África y el Sudeste Asiático tienen dificultades para obtener crédito bancario para activos intangibles, recurriendo en cambio al arrendamiento de proveedores, que conlleva tasas de interés más altas. La incertidumbre regulatoria en torno a los esquemas de fijación de precios del carbono nubla las valoraciones internas porque los mineros aún no pueden monetizar las reducciones de emisiones logradas mediante el transporte autónomo y la optimización energética.

Vulnerabilidades de Ciberseguridad

La convergencia de la tecnología operativa amplía las superficies de ataque en camiones conectados, controladores lógicos programables de cintas transportadoras y paneles de control en la nube. La mina Las Bambas de MMG perdió 36 horas de producción debido a un incidente cibernético en 2024 que costó USD 4,2 millones. Las aseguradoras ahora aumentan las primas hasta en un 40%, imponiendo auditorías más estrictas que presionan los presupuestos de nivel medio. La Agencia de Seguridad de Infraestructura y Ciberseguridad señaló los controladores lógicos programables heredados sin parches como un riesgo crítico en un aviso de 2024, instando a la adopción de arquitecturas de confianza cero y redes con separación física, que añaden entre USD 2 y 5 millones al gasto anual en tecnología de la información. El elevado panorama de amenazas lleva a algunos operadores a retrasar una conectividad más amplia hasta que se implementen defensas sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Sistemas de Control Anclan los Ingresos, el Transporte Autónomo se Acelera

Los sistemas de control capturaron el 39,87% de los ingresos de 2025, lo que refleja su papel como capa de comando central que orquesta la ventilación, la distribución de energía y los bucles de proceso en sitios de minería a cielo abierto y subterránea. El tamaño del mercado de minería inteligente atribuido a los sistemas de control superó los USD 7 mil millones en 2025, confirmando el estatus consolidado del segmento. Los operadores valoran la visibilidad en tiempo real de la carga energética, el rendimiento de las cintas transportadoras y los niveles de gas, todo entregado a través de marcos SCADA que ahora integran gemelos digitales. El auge de las arquitecturas de plataforma abierta permite a los mineros incorporar módulos de análisis y visualización sin actualizaciones de gran envergadura, preservando el capital y permitiendo una modernización incremental.

El transporte y la perforación autónomos es la categoría de soluciones de más rápido crecimiento, avanzando a una CAGR del 12,57% hasta 2031. Las ganancias de productividad del 15-20% por tonelada transportada, junto con la reducción del desgaste de neumáticos y el menor consumo de combustible, sustentan el argumento económico. Rio Tinto, BHP y Fortescue Metals Group desplegaron cada uno más de 90 camiones autónomos en 2025, impulsando el mercado de minería inteligente hacia flotas completamente sin tripulación. Los sistemas de seguridad y protección, en particular los sistemas de prevención de colisiones basados en LiDAR, experimentaron un aumento en la demanda tras el endurecimiento de los mandatos de detección de proximidad por parte de la Administración de Seguridad y Salud en Minas de los Estados Unidos en 2024. El software de gestión de datos completa la pila al convertir petabytes de telemetría de camiones, perforadoras y trituradoras en información procesable que mejora las relaciones de desmonte y optimiza la configuración de la trituradora.

Por Tipo de Servicio: La Integración Domina, los Servicios Gestionados Aumentan

La integración de sistemas representó el 47,63% de los ingresos por servicios en 2025, ya que los mineros dependen de especialistas que comprenden los protocolos de equipos propietarios y el análisis nativo en la nube. La participación del mercado de minería inteligente para estos integradores sigue siendo alta porque agrupan hardware, software y gestión del cambio bajo contratos plurianuales. Sin embargo, los servicios gestionados avanzan a una CAGR del 11,93%, impulsados por mineros que transfieren el monitoreo continuo y la responsabilidad de ciberseguridad a proveedores con centros de control certificados. Accenture amplió su plantilla de servicios gestionados para minería en un 22% en 2024 para satisfacer esta demanda.

La consultoría mantiene una posición central en los proyectos en nuevas instalaciones que deben diseñar redes preparadas para el futuro, aunque los modelos de servicio por suscripción desplazan los ingresos de la ingeniería puntual al soporte recurrente. Los servicios de mantenimiento adoptan modelos predictivos derivados de la telemetría de flotas, alejándose de los calendarios basados en el tiempo. En conjunto, los servicios transforman el mercado de minería inteligente al reducir las barreras de entrada para los operadores de nivel medio que carecen de equipos digitales internos.

Por Tipo de Minería: Las Operaciones de Superficie Lideran, la Automatización Subterránea Gana Impulso

La minería de superficie representó el 64,39% del mercado de minería inteligente en 2025, gracias a la conectividad GPS más sencilla y a las grandes flotas que amortizan los costos de automatización. Las perforadoras autónomas guiadas por GNSS y radar ahora logran una precisión a nivel de centímetros, reduciendo el gasto en explosivos y mejorando la fragmentación. Los operadores de minería a cielo abierto también se benefician de la LTE privada, que cubre grandes pozos con menos estaciones base que el Wi-Fi.

La automatización subterránea está creciendo a una CAGR del 11,54% hasta 2031, ya que los cargadores tele-remotos, la ventilación bajo demanda y los sensores de metano mitigan los riesgos de seguridad. La plataforma AutoMine de Sandvik redujo la exposición de los trabajadores al polvo y a las caídas de rocas en un 40% en 15 minas de roca dura para 2024. El pozo Tanami de Newmont, a 1,5 kilómetros de profundidad, desplegó camiones de acarreo autónomos, reduciendo los costos de transporte subterráneo en un 18% en 2025. El mercado de minería inteligente para soluciones subterráneas está preparado para un crecimiento sostenido, ya que los cuerpos de mineral más profundos y los códigos de seguridad más estrictos obligan a los operadores a automatizar.

Por Tecnología: Las Plataformas de IoT Prevalecen, el Análisis con IA Asciende

Las plataformas de IoT mantuvieron una participación del 42,91% en 2025, sirviendo como tejido conectivo que transmite datos de sensores de camiones, cintas transportadoras y subestaciones a pasarelas de borde. Los protocolos de código abierto MQTT y OPC UA fomentan la interoperabilidad entre múltiples proveedores, reduciendo la dependencia de un único proveedor. El análisis con inteligencia artificial es la tecnología de más rápido crecimiento, con una CAGR del 12,14%, impulsada por chips de inferencia en el borde que clasifican señales sísmicas, espectrales y de video en milisegundos. IBM vinculó Watson a los flujos de trabajo de planificación minera de Rio Tinto en 2024, prediciendo fallas de equipos con 21 días de anticipación y eliminando el 14% del tiempo de inactividad no planificado.

La robótica y la automatización abarcan perforadoras autónomas, muestreadores robóticos y cargadores eléctricos de batería adecuados para trabajos subterráneos con restricciones de ventilación. La conectividad abarca 5G privado, LTE y Wi-Fi 6E, mientras que la computación en la nube y en el borde convergen a medida que los mineros trasladan las tareas sensibles a la latencia a servidores robustos en el sitio y reservan el análisis de horizonte más largo para la nube de hiperescala. Trimble procesó 2,3 petabytes de telemetría de camiones de acarreo en 2024 para optimizar la selección de rutas en 140 sitios.

Análisis Geográfico

Asia Pacífico comandó el 35,24% de los ingresos de 2025, liderado por el mandato de China de que las minas de carbón con una capacidad anual superior a 1,2 millones de toneladas instalen sistemas de minería inteligente para finales de 2024. El clúster de mineral de hierro del Pilbara en Australia sigue siendo un laboratorio viviente, con cofinanciamiento estatal de USD 8,3 millones que cataliza pilotos de transporte autónomo en operaciones de nivel medio. La región también se beneficia de depósitos concentrados de litio y tierras raras que atraen una inversión digital significativa para asegurar el suministro a las gigafábricas de baterías.

América del Norte le sigue con sólidas normas de espectro privado que permiten a los mineros desplegar LTE y 5G sin riesgo de interferencias. El sitio Peñasquito de Newmont integró LTE privada en 2024, con soporte para 120 dispositivos conectados que permitieron la resolución remota de problemas en perforadoras y palas. El capital de riesgo fluye hacia empresas emergentes que desarrollan chips de IA en el borde y paneles de seguimiento de emisiones, ampliando la cadena de suministro tecnológico.

El crecimiento de Europa es más lento porque el carbón declina y la obtención de permisos para nuevas minas enfrenta resistencia social. Sin embargo, los operadores escandinavos están siendo pioneros en camiones autónomos eléctricos de batería para cumplir los objetivos de neutralidad de carbono, lo que señala un papel de liderazgo tecnológico en un nicho. América del Sur alberga cinturones de cobre y litio de alta ley; Codelco instaló transporte autónomo en la mina subterránea de Chuquicamata en 2024 para reducir el consumo de diésel en un 12%. Algunos mercados de Oriente Medio y África maduran rápidamente. Ma'aden de Arabia Saudita adjudicó un contrato de automatización de USD 47 millones a Siemens en 2024 para optimizar cintas transportadoras y trituradoras con una ganancia de eficiencia energética del 15%. Oriente Medio es la región de más rápido crecimiento, con una CAGR del 12,19% hasta 2031, impulsada por el financiamiento de fondos soberanos y centros de operaciones remotas que gestionan sitios a cientos de kilómetros de distancia. África sigue luchando con la fiabilidad de la red eléctrica y el financiamiento limitado de proyectos, aunque las minas de platino sudafricanas están instalando sistemas de ventilación bajo demanda para cumplir con las leyes de seguridad revisadas.

Panorama Competitivo

El ámbito de la minería inteligente está moderadamente concentrado, con fabricantes de equipos pesados que anclan ecosistemas digitales en torno a sus grandes bases instaladas. Caterpillar, Komatsu, Sandvik y Epiroc venden camiones, perforadoras y cargadores listos para la autonomía. Sus equipos funcionan con pilas de control propietarias vinculadas a software de suscripción. MineStar de Caterpillar fusiona la prevención de colisiones, el seguimiento de carga útil y el despacho autónomo en una sola interfaz para flotas mixtas. FrontRunner de Komatsu aplica el mismo modelo, añadiendo actualizaciones en la nube y operaciones remotas a las entregas de camiones de acarreo. Estas estrategias de plataforma elevan los costos de cambio, otorgando poder de negociación a los titulares cuando las flotas llegan al momento de su reemplazo.

La actividad reciente de acuerdos muestra a los titulares ampliando sus huellas de software para asegurar los flujos de datos desde la voladura hasta el molino. Hexagon adquirió MineSense por USD 78 millones en 2025. El acuerdo añadió sensores de clasificación de mineral en vuelo que desvían la roca de desecho y mejoran el ciclo de MinePlan. Caterpillar inauguró un Centro de Soluciones Autónomas de USD 45 millones en Tucson a mediados de 2025. El sitio reúne a los equipos de transporte, bulldózer e IA para acelerar los algoritmos de coordinación de múltiples vehículos. Komatsu desplegó 30 camiones autónomos adicionales en la mina Jimblebar de BHP en 2025. El movimiento elevó la flota sin conductor a 95 unidades y acerca al sitio a los turnos sin tripulación en 2026. Cisco se alió con Newmont en 2025 para instalar 5G privado en tres minas de oro en América del Norte. La red promete conectividad determinista para la autonomía y el mantenimiento con realidad aumentada.

Las empresas de análisis más pequeñas utilizan API abiertas para añadir más modelado, optimización energética y paneles de ESG a los sistemas de control existentes, atrayendo a los mineros que desconfían del bloqueo de proveedor. Los fabricantes de chips de IA en el borde ahora integran motores de inferencia dentro de los camiones de acarreo y las perforadoras, reduciendo las necesidades de ancho de banda y desafiando a los proveedores de análisis centralizados. Las solicitudes de patentes sobre coordinación autónoma en enjambre aumentaron un 34% en 2024, lo que señala una intensa rivalidad en investigación y desarrollo en torno a la planificación de rutas de múltiples agentes. Los cinco principales proveedores representan aproximadamente el 65% de los ingresos, lo que otorga al sector una puntuación de concentración de mercado de 6 y deja espacio para los disruptores.

Líderes de la Industria de Minería Inteligente

ABB Ltd

Cisco Systems Inc.

Rockwell Automation Inc.

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Komatsu y BHP acordaron desplegar 30 camiones de acarreo autónomos adicionales en Jimblebar, elevando la flota sin conductor a 95 unidades y apuntando a una reducción del 20% en los costos de transporte para mediados de 2026.

- Septiembre de 2025: Hexagon adquirió MineSense Technologies por USD 78 millones, añadiendo sensores de clasificación de mineral en vuelo que reducen el consumo de energía entre un 12% y un 18%.

- Agosto de 2025: SAP lanzó su Torre de Control de Sostenibilidad para Minería, un panel de control en la nube que automatiza los informes de ESG bajo las nuevas normas del Consejo de Normas Internacionales de Sostenibilidad.

- Julio de 2025: Cisco se asoció con Newmont para construir una red 5G privada en tres minas de oro en América del Norte, habilitando análisis de video en tiempo real y mantenimiento con realidad aumentada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de minería inteligente como el valor total generado por hardware digital, software y servicios de integración asociados que permiten la extracción autónoma, conectada y basada en análisis de datos en operaciones a cielo abierto y subterráneas. Incluye los ingresos provenientes de sensores, automatización de flotas, plataformas de IA, conectividad en sitios mineros y soporte gestionado entregado a productores de metales, minerales y carbón.

Exclusión del alcance: Se excluyen los equipos convencionales independientes de perforación o acarreo que carecen de conectividad en tiempo real o capacidad autónoma.

Descripción general de la segmentación

- Por Solución

- Sistemas de Control Inteligente

- Gestión Inteligente de Activos

- Sistemas de Seguridad y Protección

- Software de Gestión de Datos y Análisis

- Monitoreo y Visualización

- Transporte y Perforación Autónomos

- Otras Soluciones

- Por Tipo de Servicio

- Integración de Sistemas

- Servicios de Consultoría

- Ingeniería y Mantenimiento

- Servicios Gestionados

- Por Tipo de Minería

- Minería Subterránea

- Minería de Superficie (a Cielo Abierto)

- Por Tecnología

- Internet de las Cosas (IoT)

- Inteligencia Artificial y Análisis de Datos

- Robótica y Automatización

- Conectividad (5G/LTE)

- Computación en la Nube y en el Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para consolidar los supuestos, entrevistamos a ingenieros de OEM, gerentes de tecnología en sitios mineros e integradores regionales en Australia, Chile, Canadá, Sudáfrica y China. Sus perspectivas sobre las cargas promedio de sensores, los ciclos de integración y los umbrales de retorno de inversión nos permitieron ajustar las curvas de adopción y los factores de erosión de precios que las fuentes de escritorio no podían cuantificar con certeza.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos que establecen la base física y financiera de la industria, recurriendo a fuentes como el United States Geological Survey para la producción de materias primas, el International Council on Mining and Metals para los parámetros de referencia ESG, y los códigos de envío de UN Comtrade que identifican importaciones de sensores y controles. Los documentos técnicos de asociaciones comerciales del Minerals Council of Australia y la National Mining Association nos ayudaron a evaluar las tasas de adopción tecnológica. Los informes 10-K y las presentaciones para inversores de las empresas revelaron presupuestos de capital para la digitalización, mientras que las familias de patentes de Questel apuntaron a próximos módulos de automatización. Nuestros analistas también consultaron D&B Hoovers y Dow Jones Factiva para obtener divisiones históricas de ingresos de los principales proveedores. Esta lista es ilustrativa; muchas otras referencias contribuyeron a la validación secundaria y la aclaración.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con el tonelaje de producción anual por tipo de mineral, al que se aplican ratios de penetración tecnológica y el gasto digital promedio por tonelada. Los resultados se verifican mediante una consolidación selectiva de abajo hacia arriba de los ingresos de los proveedores y valores de contratos muestreados, garantizando que los volúmenes y los precios estén alineados. Los principales impulsores del modelo incluyen la adopción de camiones autónomos, la cobertura de LTE privada, la densidad promedio de sensores por vehículo, la inflación de costos de integración, las tendencias de precios de la energía y la intención de CAPEX en metales verdes. Los pronósticos se ejecutan mediante regresión multivariante que vincula esos impulsores con indicadores macroeconómicos como los índices de precios de metales y los flujos de CAPEX minero; el análisis de escenarios captura variaciones regulatorias o del ciclo de materias primas. Las brechas que surgen en el barrido de abajo hacia arriba se completan triangulando métricas adyacentes como los envíos de camiones de acarreo y las exportaciones de chipsets IoT.

Ciclo de validación de datos y actualización

Cada iteración pasa por verificaciones de anomalías, revisión por pares y aprobación de un analista senior. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo si eventos materiales, como cierres importantes de minas o regulaciones innovadoras, modifican la demanda. Antes de la publicación, un analista revalida los nuevos archivos y comunicados de prensa para que los clientes reciban la información más reciente.

Por qué la línea de base de minería inteligente de Mordor sigue siendo el punto de referencia confiable

Las estimaciones publicadas suelen diferir porque las empresas aplican distintas canastas tecnológicas, alcances de costos y conversiones de divisas.

Los principales impulsores de las brechas surgen cuando otros editores restringen la cobertura únicamente al hardware de automatización, incorporan equipos pesados adyacentes o proyectan la adopción utilizando rampas lineales sin conciliar las restricciones de CAPEX minero y los plazos de modernización que nosotros sí capturamos. Una cadencia de actualización más rápida y el seguimiento de ASP vinculado a materias primas diferencian aún más nuestro caso base.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 16,87 B (2025) | Mordor Intelligence | |

| USD 15,68 B (2025) | Global Consultancy A | Excluye los ingresos por servicios gestionados y subestima las modernizaciones brownfield en Asia-Pacífico |

| USD 20,19 B (2025) | Research Firm B | Incorpora electrónica de equipos convencionales y asume un despliegue uniforme de 5G en todas las regiones |

En resumen, nuestra rigurosa selección de alcance, la triangulación de múltiples fuentes y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de minería inteligente para 2031?

Se espera que alcance USD 31,86 mil millones, creciendo a una CAGR del 11,16% de 2026 a 2031.

¿Qué región lidera actualmente la adopción de tecnologías de minería inteligente?

Asia Pacífico comanda el 35,24% de los ingresos de 2025, impulsado por los estándares de China y el clúster de automatización del Pilbara en Australia.

¿Qué segmento de soluciones se expande más rápidamente?

El transporte y la perforación autónomos avanzan a una CAGR del 12,57% hasta 2031.

¿Por qué son importantes las redes 5G privadas para las minas?

Proporcionan una latencia inferior a 10 milisegundos que respalda el control en tiempo real de vehículos autónomos y transmisiones de video de alto ancho de banda.

¿Cuál es la principal barrera para la inversión en minería inteligente?

El alto capital inicial con un retorno de la inversión incierto, especialmente cuando los precios de los productos básicos son volátiles y el financiamiento es costoso.

¿Qué tan concentrada es la competencia entre los proveedores de tecnología?

Los cinco principales proveedores poseen aproximadamente el 65% de la participación, lo que otorga al sector una puntuación de concentración de mercado de 6.

Última actualización de la página el: