Tamaño y Participación del Mercado de Motores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Inteligentes por Mordor Intelligence

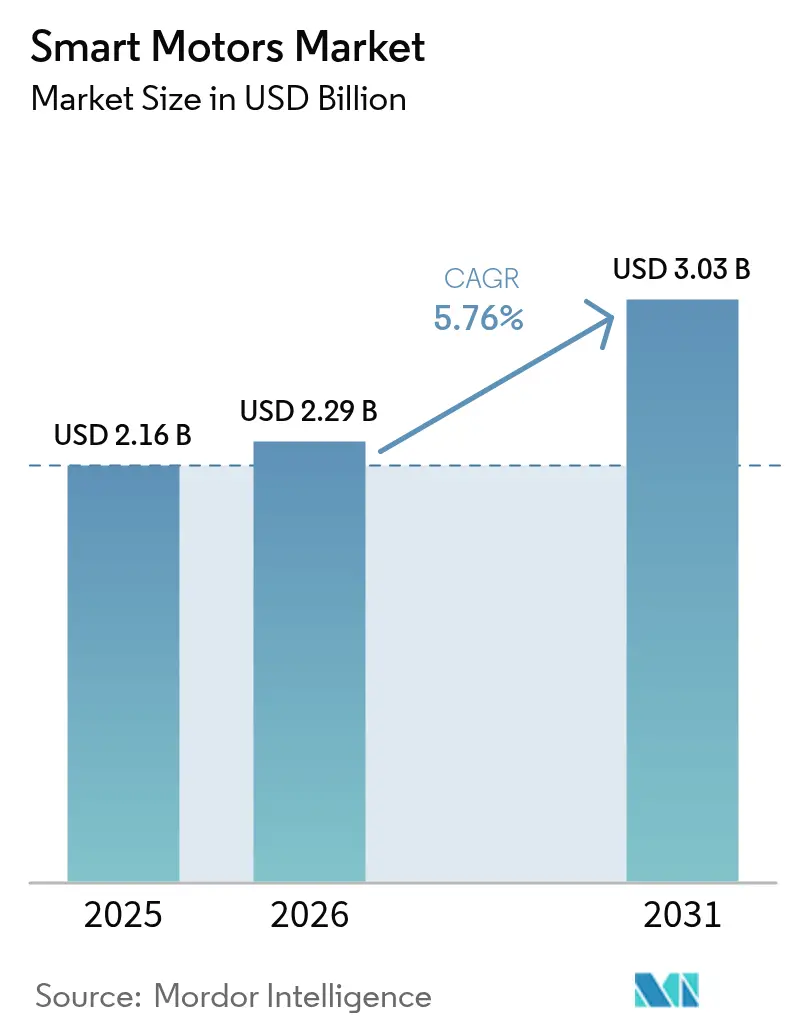

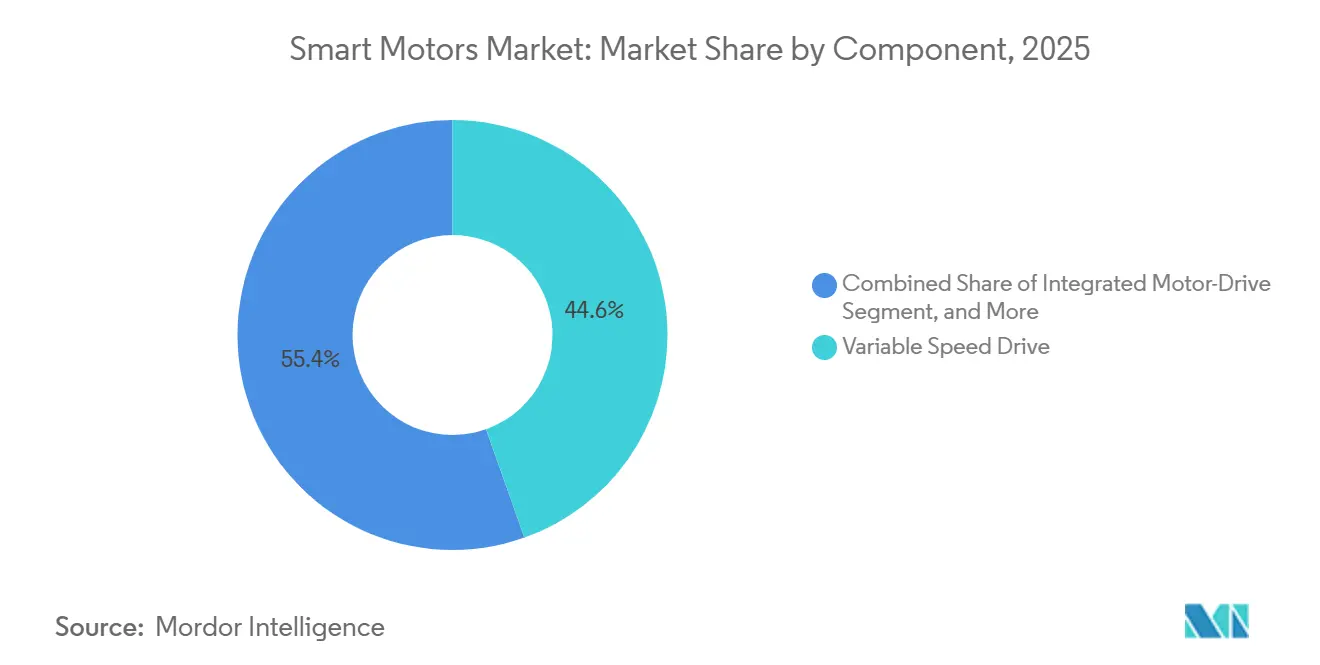

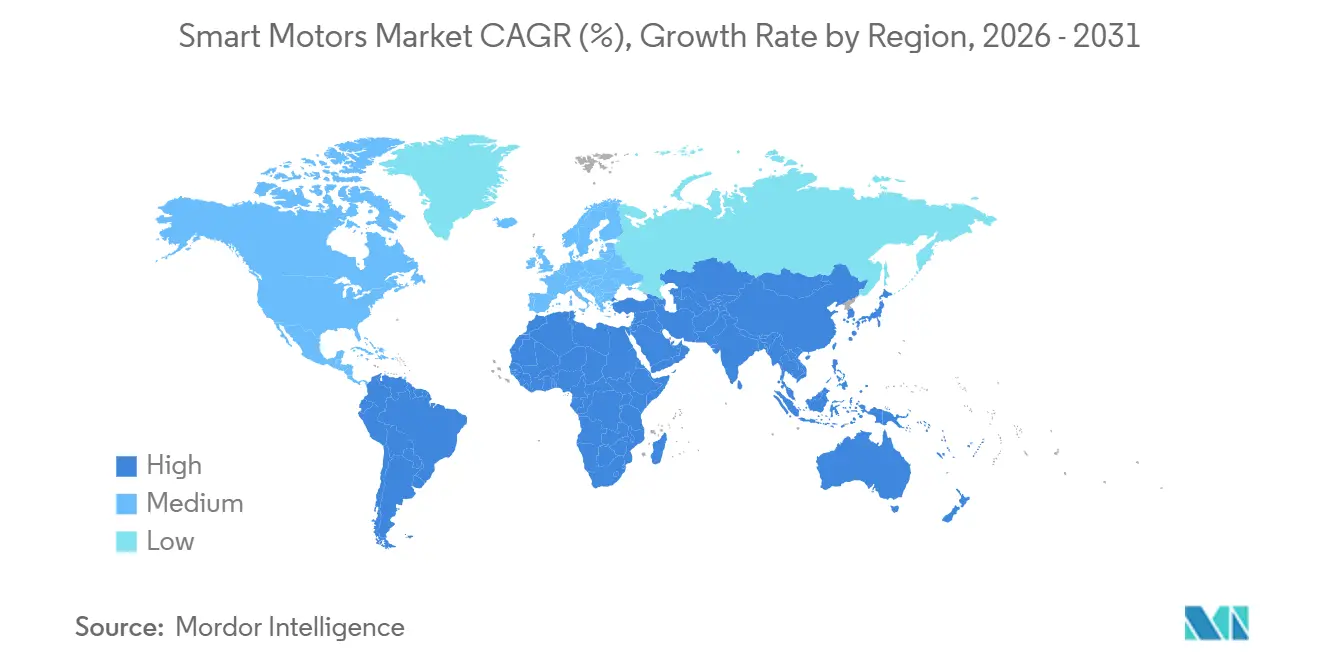

El tamaño del mercado de motores inteligentes fue valorado en USD 2.160 millones en 2025 y se estima que crecerá desde USD 2.290 millones en 2026 hasta alcanzar USD 3.030 millones en 2031, a una CAGR del 5,76% durante el período de previsión (2026-2031). Este crecimiento sostenido refleja la migración progresiva de motores de velocidad fija hacia sistemas en red con sensores avanzados que optimizan el consumo energético en tiempo real. Los variadores de velocidad variable representaron el 44,56% de los ingresos de 2025, aunque los paquetes integrados motor-variador calibrados en fábrica avanzan a un ritmo del 6,31% anual, ya que los usuarios finales buscan una puesta en marcha más sencilla y menores costos durante la vida útil. La demanda se concentra en la banda de 1 a 10 kilovatios, que representó el 38,72% de los envíos de 2025 para bombas, ventiladores y transportadores, mientras que los diseños de menos de 1 kilovatio superan ese ritmo con un 6,34%, dado que los robots móviles autónomos y los actuadores de edificios inteligentes requieren soluciones compactas y eficientes para baterías. A nivel regional, Asia-Pacífico representó el 39,74% del gasto en 2025, mientras que Oriente Medio lideró el crecimiento con un 6,71% a medida que los mandatos de eficiencia energética acompañan a los grandes proyectos industriales.

Conclusiones Clave del Informe

- Por componente, los variadores de velocidad variable lideraron con una participación de ingresos del 44,56% en 2025, mientras que se prevé que los paquetes integrados motor-variador se expandan a una CAGR del 6,31% hasta 2031.

- Por clasificación de potencia, el segmento de 1 a 10 kilovatios mantuvo el 38,72% de la participación del mercado de motores inteligentes en 2025, mientras que se proyecta que las unidades de menos de 1 kilovatio crezcan más rápidamente con una CAGR del 6,34% hasta 2031.

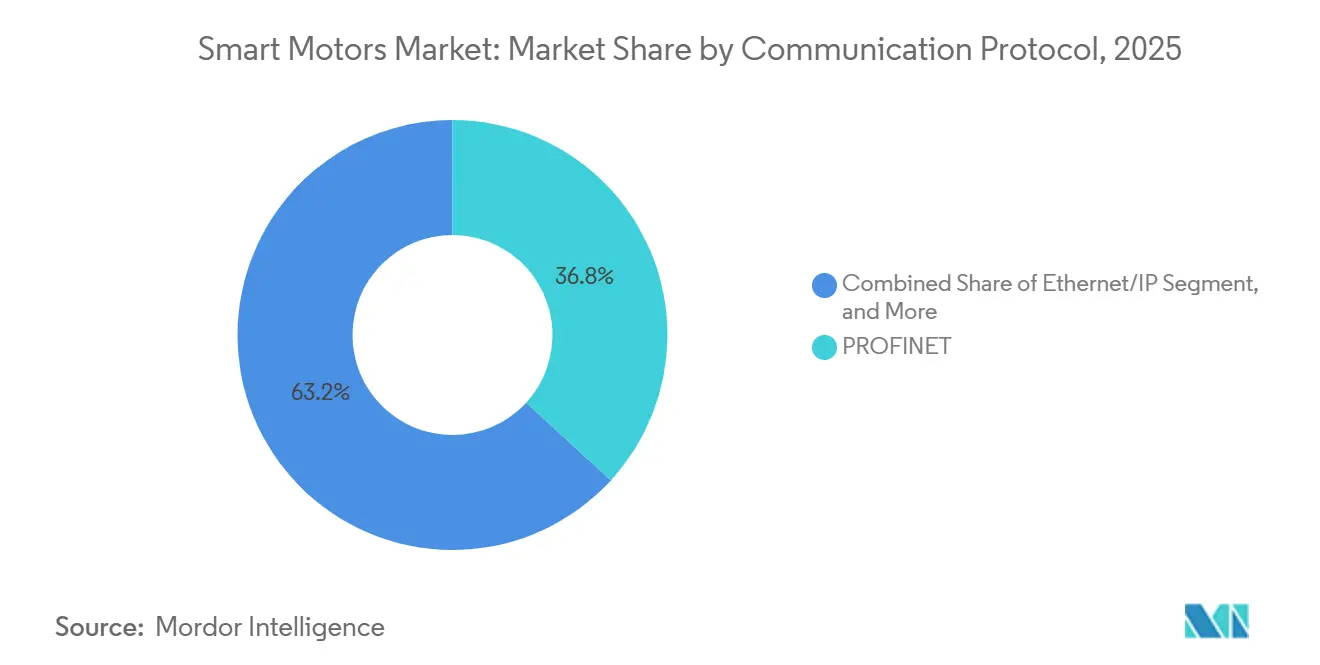

- Por protocolo de comunicación, PROFINET representó el 36,82% de las instalaciones de 2025, y se espera que Ethernet/IP registre la CAGR más rápida del 6,51% en el mismo horizonte.

- Por aplicación, los usos industriales representaron el 42,79% de la participación del mercado de motores inteligentes en 2025, pero se prevé que los despliegues comerciales aumenten a una CAGR del 6,56% a medida que se aceleren las actualizaciones de centros de datos y sistemas HVAC.

- Por geografía, Asia-Pacífico captó el 39,74% de la demanda de 2025, mientras que Oriente Medio está en camino de alcanzar la CAGR más alta del 6,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Costo de los Paquetes Integrados Motor-Variador Gracias a los Dispositivos de Potencia SiC/GaN | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos sobre Normas de Eficiencia Energética Industrial en Europa y China | +1.1% | Europa y China, con efecto expansivo hacia la ASEAN y América Latina | Corto plazo (≤ 2 años) |

| Convergencia de los Controles de Motores Inteligentes con la IA de Borde para la Optimización en el Dispositivo | +0.9% | Global, concentrado en centros de automatización industrial | Mediano plazo (2-4 años) |

| Rápida Electrificación de los Sistemas HVAC en Edificios Comerciales | +0.8% | América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Adopción en Robots Móviles Autónomos y AGV | +0.7% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Despliegue en Sistemas de Control de Paso y Guiñada de Turbinas Eólicas Marinas | +0.5% | Europa y regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo de los Paquetes Integrados Motor-Variador Gracias a los Dispositivos de Potencia SiC/GaN

Los transistores de carburo de silicio y nitruro de galio de banda ancha están reduciendo los costos de materiales en casi una quinta parte, lo que permite a los proveedores alojar el motor, el inversor y el sensor de retroalimentación en una sola carcasa sin un sobrecosto adicional.[1]IEEE Power Electronics Society, "Dispositivos de Potencia de Banda Ancha," ieee.org Las frecuencias de conmutación superiores a 100 kHz reducen el tamaño de los componentes pasivos en un 40%, lo que hace que las unidades integradas sean más ligeras y fáciles de montar en robots colaborativos y circuitos de refrigeración de vehículos eléctricos. Las pérdidas de conducción disminuyen entre un 30 y un 35%, una ganancia crítica para los robots móviles alimentados por batería que deben extender el tiempo de funcionamiento entre cargas. La producción global de obleas de SiC de 200 mm aumentó en 2025, lo que redujo los precios de los módulos de USD 85 a USD 62 y hace que los paquetes integrados sean viables para los variadores industriales de gama media. La adopción es más rápida en América del Norte y Europa, mientras que las fábricas chinas se mantienen entre 12 y 18 meses por detrás en los parámetros de rendimiento y fiabilidad.

Mandatos sobre Normas de Eficiencia Energética Industrial en Europa y China

La Unión Europea extendió los requisitos IE4 a los motores de menos de 0,75 kilovatios en julio de 2025, y China prohibió los motores IE2 en nuevos proyectos en enero de 2024, convergiendo las normas globales en torno a la eficiencia IE3 o superior. Un motor IE4 de 75 kilovatios con variador consume entre un 8 y un 12% menos de energía, recuperando la prima de USD 1.800 en 18 meses con las tarifas eléctricas industriales.[2]Comisión Electrotécnica Internacional, "Norma de Eficiencia Energética IEC 60034-30-1," iec.ch Los productores de metales, cemento y pasta de papel están retirando motores antes de que fallen, favoreciendo las unidades integradas llave en mano que se suministran con curvas de eficiencia verificadas. Tailandia elaboró un mandato IE3 para 2027, y Vietnam está consultando sobre objetivos IE4, lo que indica un efecto expansivo en toda la ASEAN. Los ciclos de sustitución acelerados sustentan el aumento de la demanda a pesar de los vientos en contra macroeconómicos.

Convergencia de los Controles de Motores Inteligentes con la IA de Borde para la Optimización en el Dispositivo

Los microcontroladores que ejecutan modelos TinyML identifican el desgaste de rodamientos, la degradación del aislamiento y el desequilibrio de carga con una precisión de hasta el 96%, al tiempo que eliminan la latencia de la nube. En 2025, Siemens Gamesa equipó 180 turbinas marinas con variadores de control de paso habilitados para IA, reduciendo las intervenciones no planificadas en un 28%.[3]Siemens Gamesa Renewable Energy, "Despliegue en Hollandse Kust Zuid," siemensgamesa.com Los robots móviles autónomos ahora ajustan el par sobre la marcha en función de la fricción del suelo y la carga útil, extendiendo la vida de la batería entre un 12 y un 15%. Las bombas de tratamiento de agua precargan perfiles de velocidad basados en la demanda histórica, reduciendo la energía de arranque en más de una quinta parte. El costo de añadir un controlador preparado para IA ha caído por debajo de USD 15, lo que hace que el mantenimiento predictivo sea una práctica habitual para los variadores de gama media.

Rápida Electrificación de los Sistemas HVAC en Edificios Comerciales

Los motores de conmutación electrónica de velocidad variable suministran flujo de aire en incrementos del 1%, reduciendo el consumo energético del HVAC hasta en un 30% en centros de datos y torres de oficinas. El Título 24 de California y la Directiva Europea de Rendimiento Energético de los Edificios exigen ventilación controlada por demanda, lo que impulsa a los propietarios de edificios hacia motores inteligentes con interfaces BACnet o Modbus. El centro de datos de Microsoft en Iowa logró un PUE de 1,12 en 2025 utilizando circuitos de refrigeración líquida regulados por bombas inteligentes que modulan el caudal según la carga térmica de los servidores. Las instalaciones globales de bombas de calor aumentaron un 18% en 2025, y cada unidad contiene entre dos y cuatro compresores inteligentes y motores de ventilador. Los proyectos comerciales en Oriente Medio están ganando impulso a medida que la certificación ISO 50001 es ahora obligatoria para las nuevas instalaciones gubernamentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en Sistemas de Motores en Red | -0.6% | Global, agudo en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Ecosistema de Protocolos de Comunicación Fragmentado que Limita la Interoperabilidad | -0.5% | Global, grave en instalaciones multifabricante con equipos heredados | Mediano plazo (2-4 años) |

| Restricciones Prolongadas en la Cadena de Suministro de Componentes de Electrónica de Potencia | -0.4% | Global, centrado en las fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de Competencias en Análisis de Mantenimiento Basado en Condición | -0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Sistemas de Motores en Red

Catorce fallos de firmware descubiertos en 2025 permitieron escrituras Modbus-TCP no autenticadas que podrían provocar que los variadores inteligentes desactivaran las paradas de emergencia. Solo el 38% de los envíos de 2025 cumplían con el nivel SL2 de la norma IEC 62443, y menos del 12% alcanzaron el nivel SL3, que exige cifrado y controles de acceso basados en roles. Las empresas de servicios de agua y las refinerías enfrentan el mayor riesgo tras una brecha en 2024 en una planta de tratamiento europea a través de un variador PROFINET sin parches. Las medidas de refuerzo, la segmentación de redes, el firmware firmado y la detección de intrusiones añaden entre USD 300 y USD 800 por motor y requieren ingenieros con doble especialización en seguridad de tecnología operativa, un recurso del que carece el 64% de los operadores.

Ecosistema de Protocolos de Comunicación Fragmentado que Limita la Interoperabilidad

Más del 42% de los fabricantes de manufactura discreta operaban tres o más protocolos de bus de campo o Ethernet en 2025, lo que obliga a las pasarelas a introducir hasta 15 ms de latencia y complica el movimiento crítico en el tiempo. Solo el 29% de los nuevos motores inteligentes se enviaron con servidores OPC UA nativos, manteniendo a las plantas multifabricante dependientes de convertidores externos de USD 450 a USD 900. El bloqueo en las cadenas de herramientas de los proveedores incrementa los costos del ciclo de vida entre un 12 y un 18% cuando los usuarios combinan líneas PROFINET, EtherNet/IP y EtherCAT. Hasta que las Redes de Tiempo Sensible IEEE 802.1 alcancen escala, los problemas de interoperabilidad ralentizarán la convergencia amplia de las redes OT e IT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Unidades Integradas Ganan Terreno a Medida que la Complejidad de la Puesta en Marcha Impulsa la Consolidación

Los paquetes integrados motor-variador crecen más rápido que el mercado general de motores inteligentes, con una CAGR del 6,31%, captando a los usuarios que valoran tiempos de instalación entre un 30 y un 40% más cortos y una menor resolución de problemas de interferencias electromagnéticas. Los variadores de velocidad variable independientes aún representaron la mayor parte de los ingresos, con un 44,56% en 2025, porque los proyectos de modernización a menudo solo reemplazan el controlador, no el motor. Sin embargo, los diseños integrados están penetrando en los robots móviles y las líneas de alimentos con lavado a presión, donde las unidades IP69K de carcasa única evitan el costo de los gabinetes de acero inoxidable.

El cambio se alinea con las tendencias de control distribuido; una máquina de envasado que necesita 40 ejes servo puede liberar una fila completa de gabinetes montando variadores integrados en cada eje de motor. Asia-Pacífico mantiene un apetito por los variadores independientes, ya que los presupuestos de capital favorecen las actualizaciones incrementales, pero los programas de subsidios de China están inclinando a las empresas estatales en industrias pesadas hacia plataformas integradas por encima de 500 kilovatios. Las arquitecturas modulares persisten, lo que permite a los operadores reemplazar el motor o el variador de forma independiente tras una avería.

Por Clasificación de Potencia: El Segmento de Menos de un Kilovatio se Acelera Impulsado por la Robótica y la Automatización de Edificios

Los motores de menos de 1 kilovatio avanzan a un ritmo del 6,34% anual a medida que los almacenes de comercio electrónico despliegan robots móviles autónomos que llevan entre cuatro y seis accionamientos de rueda de 0,2 a 0,5 kilovatios por unidad. En contraste, la clase de 1 a 10 kilovatios mantuvo el 38,72% de los ingresos de 2025 y constituye la columna vertebral de las bombas y transportadores industriales. Los paquetes integrados de 0,5 kilovatios cayeron a entre USD 180 y USD 240 por unidad en 2025, lo que permite el control inteligente de aplicaciones que antes utilizaban motores de inducción de velocidad fija.

Por encima de 10 kilovatios, el crecimiento se sitúa por debajo de la media del mercado porque las plantas de petróleo, gas y metales priorizan la robustez sobre el ahorro energético, optando por actualizaciones de mantenimiento predictivo en lugar de la sustitución completa del motor. La automatización de edificios añade volumen en el extremo inferior: una oficina de tamaño mediano puede contener 100 cajas de volumen de aire variable, cada una con un actuador inteligente de 0,1 a 0,3 kilovatios. En consecuencia, el tamaño del mercado de motores inteligentes para soluciones de menos de un kilovatio está en posición de cerrar la brecha con las unidades de potencia media durante el período de previsión.

Por Protocolo de Comunicación: Ethernet/IP Gana Terreno a Medida que América del Norte Converge las Redes OT e IT

PROFINET ancló el 36,82% de los despliegues de protocolos de 2025 en plantas automotrices y farmacéuticas europeas, pero se espera que Ethernet/IP supere a todos sus pares con una CAGR del 6,51% hasta 2031. Los fabricantes norteamericanos que migran desde DeviceNet favorecen Ethernet/IP porque se integra con las infraestructuras de datos empresariales existentes. Modbus TCP persiste en sistemas de agua y edificios por su simplicidad, mientras que EtherCAT, POWERLINK y CC-Link IE se reparten la participación regional y de nicho.

Una encuesta de Cisco de 2025 encontró que el 68% de las plantas planea adoptar Ethernet convergente para 2028, impulsando la demanda de variadores multiprotocolo que cambian entre estándares mediante actualizaciones de firmware. Las características de Redes de Tiempo Sensible en IEEE 802.1 cierran las brechas deterministas en relación con PROFINET, igualando el rendimiento entre ambos. Como resultado, la participación del mercado de motores inteligentes en manos de los protocolos de bus de campo cayó al 17% en 2025, frente al 34% en 2020, lo que indica una dominancia acelerada de Ethernet.

Por Aplicación: El Segmento Comercial Supera al Industrial a Medida que los Centros de Datos y el HVAC Impulsan la Demanda

En 2025, las aplicaciones industriales dominaron los envíos, representando el 42,79% en sectores como petróleo, gas, metales y agua. Esto pone de relieve la continua dependencia de las operaciones industriales para recursos e infraestructuras clave. Sin embargo, se proyecta que los proyectos comerciales crezcan a una CAGR del 6,56%, impulsados por la electrificación de los sistemas HVAC y las crecientes demandas de refrigeración de los centros de datos. Estas tendencias están impulsadas por la creciente necesidad de eficiencia energética y sostenibilidad en las operaciones comerciales. Para alcanzar objetivos de PUE por debajo de 1,2, un centro de datos típico de 10 megavatios incorpora ahora entre 200 y 300 motores inteligentes en sus manejadoras de aire y ventiladores de torres de enfriamiento, lo que demuestra la integración de tecnologías avanzadas para optimizar el rendimiento y reducir el consumo energético.

Los operadores de petróleo y gas instalan variadores de frecuencia variable en bombas sumergibles eléctricas, extendiendo la vida útil del pozo entre 8 y 12%. Los transportadores mineros utilizan variadores regenerativos, ahorrando entre USD 40.000 y USD 80.000 en energía anual por kilómetro. Las plantas municipales de agua, donde los costos de energía representan entre el 30 y el 40% de los presupuestos, ahorran entre USD 15.000 y USD 25.000 anuales tras actualizar las bombas de alto servicio. Mientras tanto, las modernizaciones de oficinas comerciales cumplen con el Código Internacional de Conservación de Energía de 2024, que exige ventiladores de velocidad variable para las grandes manejadoras de aire.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación del mercado de motores inteligentes, con un 39,74% en 2025, respaldada por el fondo de eficiencia energética de China de CNY 300.000 millones (USD 42.000 millones) que actualizó 1,8 millones de motores durante el año. El programa de Incentivos Vinculados a la Producción de India para electrodomésticos y aires acondicionados añadió 1,2 millones de unidades de capacidad anual en 2025, mientras que Japón y Corea del Sur impulsaron la producción de servomotores para robótica y fábricas de semiconductores. La demanda regional se ve reforzada por proveedores locales que adaptan los paquetes integrados motor-variador a las normas nacionales, acortando los ciclos de aprobación para los proyectos gubernamentales. A medida que las cadenas de suministro se diversifican alejándose de los componentes de fuente única, los fabricantes de equipos originales multinacionales están co-ubicando líneas de ensamblaje de electrónica y motores en Vietnam, Tailandia e Indonesia para contener el riesgo logístico. Dichas inversiones mantienen a la región firmemente posicionada como el ancla de volumen de los envíos globales.

Se proyecta que el tamaño del mercado de motores inteligentes en Oriente Medio se expanda a una CAGR del 6,71% entre 2026 y 2031, la más rápida a nivel mundial, a medida que el Fondo de Inversión Pública de Arabia Saudita canaliza USD 20.000 millones hacia la ciudad industrial NEOM, donde los motores IE4 y la certificación ISO 50001 son obligatorios. La Autoridad de Electricidad y Agua de Dubái, en los Emiratos Árabes Unidos, introdujo tarifas de uso por tiempo que reducen los precios de energía en horas valle en un 18%, persuadiendo a las fábricas a modernizar los variadores de velocidad variable para compresores, bombas y conjuntos de ventiladores. La expansión petroquímica de Qatar por USD 13.000 millones especifica motores inteligentes a prueba de explosión de hasta 500 kilovatios, mientras que los proyectos de desalinización de Omán favorecen las unidades integradas resistentes a la corrosión para bombas de alta salinidad. En conjunto, estas iniciativas convierten el gasto en infraestructura a gran escala en pedidos de equipos duraderos.

América del Norte representó aproximadamente el 24% de los ingresos de 2025, impulsada por los créditos fiscales de la Ley de Reducción de la Inflación que reembolsan el 30% de las actualizaciones de plantas, incluidas las sustituciones de motores en instalaciones de baterías, semiconductores y productos farmacéuticos. Europa le siguió con una participación del 22%, anclada por estrictas normas de Ecodiseño y más de 4 gigavatios de adiciones anuales de energía eólica marina que demandan variadores de control de paso y guiñada. América del Sur y África juntas representaron el 14% del gasto, lideradas por los transportadores mineros brasileños y las bombas de tratamiento de agua sudafricanas, ambos beneficiados por la tecnología de variadores regenerativos que reduce los costos operativos. Los acuerdos de libre comercio transfronterizos y el aumento de las normas de contenido local están impulsando a los proveedores a licenciar el ensamblaje a socios regionales, garantizando cobertura de servicio y plazos de entrega más cortos.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente concentrado, con ABB, Siemens, Rockwell Automation, Nidec y Schneider Electric controlando aproximadamente el 45% de los ingresos globales en 2025. Estos líderes agrupan hardware, firmware y análisis en contratos de suscripción que estabilizan los márgenes incluso cuando los precios de los componentes caen. Su escala combinada les permite acceso preferente a los escasos módulos de carburo de silicio, lo que les otorga ventajas de entrega sobre los competidores más pequeños durante las restricciones de suministro.

Los fabricantes de nivel medio, como WEG, Yaskawa y Emerson, se centran en la fortaleza regional o en bandas de potencia de nicho, a menudo ofreciendo precios entre un 10 y un 15% inferiores a los de las marcas globales, al tiempo que satisfacen las necesidades de certificación local. Los movimientos estratégicos subrayan esta divergencia: la participación de ABB de USD 280 millones en Shanghai Moons' Electric amplió su catálogo de menos de 5 kilovatios, y Siemens inauguró una planta de USD 165 millones en Erlangen que automatiza el bobinado y las pruebas para reducir el tiempo de ciclo en un 35%. La asociación de Nidec con Microsoft integra las funciones de Azure IoT Edge en los servos M-FORCE, eliminando la necesidad de pasarelas separadas para el análisis predictivo. Cada iniciativa busca fidelizar a los clientes en ecosistemas propietarios donde los costos de cambio aumentan con el tiempo.

Los nuevos actores disruptivos cultivan oportunidades en espacios no atendidos. Turntide Technologies comercializa motores de reluctancia conmutada que eliminan los imanes de tierras raras y reducen los costos de materiales hasta en un 40%, lo que resulta atractivo para los compradores expuestos a los volátiles precios del neodimio. Beckhoff y SEW-Eurodrive promueven arquitecturas sin gabinetes, colocando variadores integrados IP69K en el bastidor de la máquina y recuperando valioso espacio en el suelo en líneas de envasado y alimentación. En el extremo de alta potencia, Moog y Bosch Rexroth atienden a usuarios aeroespaciales, de defensa y marinos que demandan soluciones personalizadas de 1 megavatio con un 98% de eficiencia y calificación MIL-STD-810. Sin que ningún actor supere el 20% de participación, el sector de motores inteligentes sigue siendo lo suficientemente competitivo para la innovación incremental y las alternativas de diseño radicales.

Líderes del Sector de Motores Inteligentes

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Nidec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Siemens anunció una planta de motores inteligentes de EUR 150 millones (USD 165 millones) en Erlangen, Alemania, añadiendo 800.000 unidades integradas de capacidad anual dirigidas a usuarios del sector automotriz y logístico.

- Diciembre de 2025: ABB adquirió una participación del 60% en Shanghai Moons' Electric por USD 280 millones para ampliar su gama de menos de 5 kilovatios para la automatización de edificios.

- Noviembre de 2025: Rockwell Automation lanzó la serie de variadores de media tensión Allen-Bradley PowerFlex 6000T con módulos SiC, alcanzando una eficiencia del 96,5% para motores de más de 1.000 kilovatios.

- Octubre de 2025: Nidec se asoció con Microsoft para integrar la computación en el borde Azure IoT en los servos M-FORCE, habilitando el mantenimiento predictivo donde las normas de soberanía de datos prohíben la transferencia a la nube.

Alcance del Informe Global del Mercado de Motores Inteligentes

El Informe del Mercado de Motores Inteligentes está segmentado por componente (variador de velocidad variable, motor, paquete integrado motor-variador), clasificación de potencia (por debajo de 1 kW, 1-10 kW, por encima de 10 kW), protocolo de comunicación (Ethernet/IP, PROFINET, Modbus TCP, otros protocolos de comunicación), aplicación (industrial, comercial, automotriz, aeroespacial y de defensa) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Variador de Velocidad Variable |

| Motor |

| Paquete Integrado Motor-Variador |

| Por debajo de 1 kW |

| 1-10 kW |

| Por encima de 10 kW |

| Ethernet/IP |

| PROFINET |

| Modbus TCP |

| Otros Protocolos de Comunicación |

| Industrial | Petróleo y Gas |

| Metales y Minería | |

| Agua y Aguas Residuales | |

| Alimentos y Bebidas | |

| Productos Químicos | |

| Comercial | HVAC y Automatización de Edificios |

| Centros de Datos | |

| Automotriz | |

| Aeroespacial y de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Variador de Velocidad Variable | ||

| Motor | |||

| Paquete Integrado Motor-Variador | |||

| Por Clasificación de Potencia | Por debajo de 1 kW | ||

| 1-10 kW | |||

| Por encima de 10 kW | |||

| Por Protocolo de Comunicación | Ethernet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| Otros Protocolos de Comunicación | |||

| Por Aplicación | Industrial | Petróleo y Gas | |

| Metales y Minería | |||

| Agua y Aguas Residuales | |||

| Alimentos y Bebidas | |||

| Productos Químicos | |||

| Comercial | HVAC y Automatización de Edificios | ||

| Centros de Datos | |||

| Automotriz | |||

| Aeroespacial y de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores inteligentes para 2031?

Se prevé que alcance USD 3.030 millones en 2031, lo que refleja una CAGR del 5,76% desde 2026.

¿Qué segmento de componentes se expande más rápidamente?

Los paquetes integrados motor-variador, con un crecimiento del 6,31% de CAGR hasta 2031, ya que los usuarios prefieren unidades calibradas en fábrica.

¿Por qué existe una alta demanda de motores inteligentes de menos de 1 kilovatio?

Los robots móviles autónomos y los actuadores de automatización de edificios requieren variadores compactos y eficientes, lo que impulsa esta banda a una CAGR del 6,34%.

¿Qué región muestra el mayor impulso de crecimiento?

Oriente Medio lidera con una CAGR del 6,71%, impulsada por grandes proyectos de ciudades industriales y eficiencia energética.

¿Cómo afectan los mandatos de eficiencia energética a la adopción?

Las regulaciones IE4 europeas y chinas acortan los períodos de recuperación de la inversión, lo que impulsa la sustitución anticipada de motores y aumenta las ventas de diseños de alta eficiencia.

¿Qué riesgo importante de ciberseguridad afecta la adopción de motores inteligentes?

Las vulnerabilidades de firmware que permiten el control no autorizado sobre los variadores en red, lo que obliga a los operadores a invertir en dispositivos seguros certificados.

Última actualización de la página el: