Tamaño y Participación del Mercado de Medidores Inteligentes de Electricidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

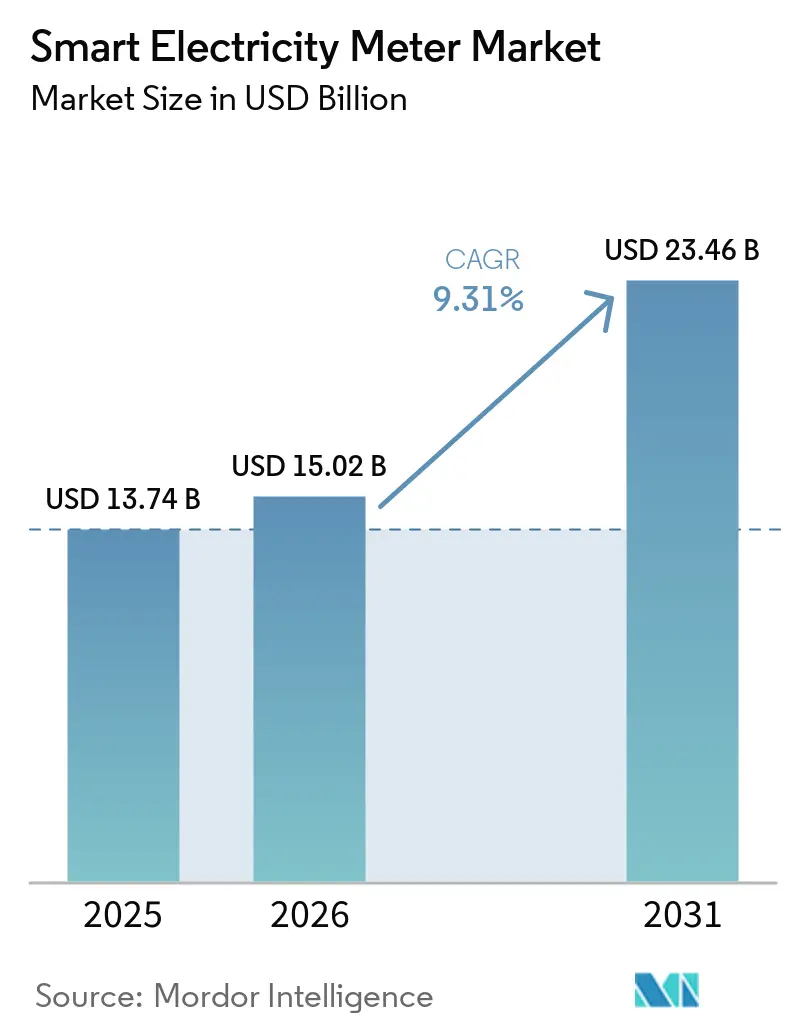

| Tamaño del Mercado (2026) | 15.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores Inteligentes de Electricidad por Mordor Intelligence

El tamaño del Mercado de Medidores Inteligentes de Electricidad en 2026 se estima en USD 15,02 mil millones, creciendo desde el valor de 2025 de USD 13,74 mil millones con proyecciones para 2031 que muestran USD 23,46 mil millones, creciendo a una CAGR del 9,31% durante 2026-2031. El mercado de medidores inteligentes de electricidad avanza sobre la base de mandatos de modernización de redes, ambiciosos objetivos de integración de energías renovables y una caída sostenida en los costos de conectividad. Los servicios públicos están reformulando los medidores como nodos de inteligencia en el borde de la red que respaldan la gestión de interrupciones, el análisis de calidad de energía y la orquestación de recursos de energía distribuida. La conectividad celular y NB-IoT están rompiendo la barrera costo-rendimiento que antes mantenía PLC, alentando a los servicios públicos de adopción tardía a superar los sistemas AMR de primera generación. Mientras tanto, la miniaturización de componentes y la IA integrada están habilitando la captura de datos de alta resolución, lo que respalda programas de precios flexibles y plantas de energía virtuales. Las economías de escala de Asia continúan reduciendo los precios de venta promedio, permitiendo a los servicios públicos más pequeños en América Latina, África y el Sudeste Asiático desbloquear nuevos presupuestos de despliegue.

Conclusiones Clave del Informe

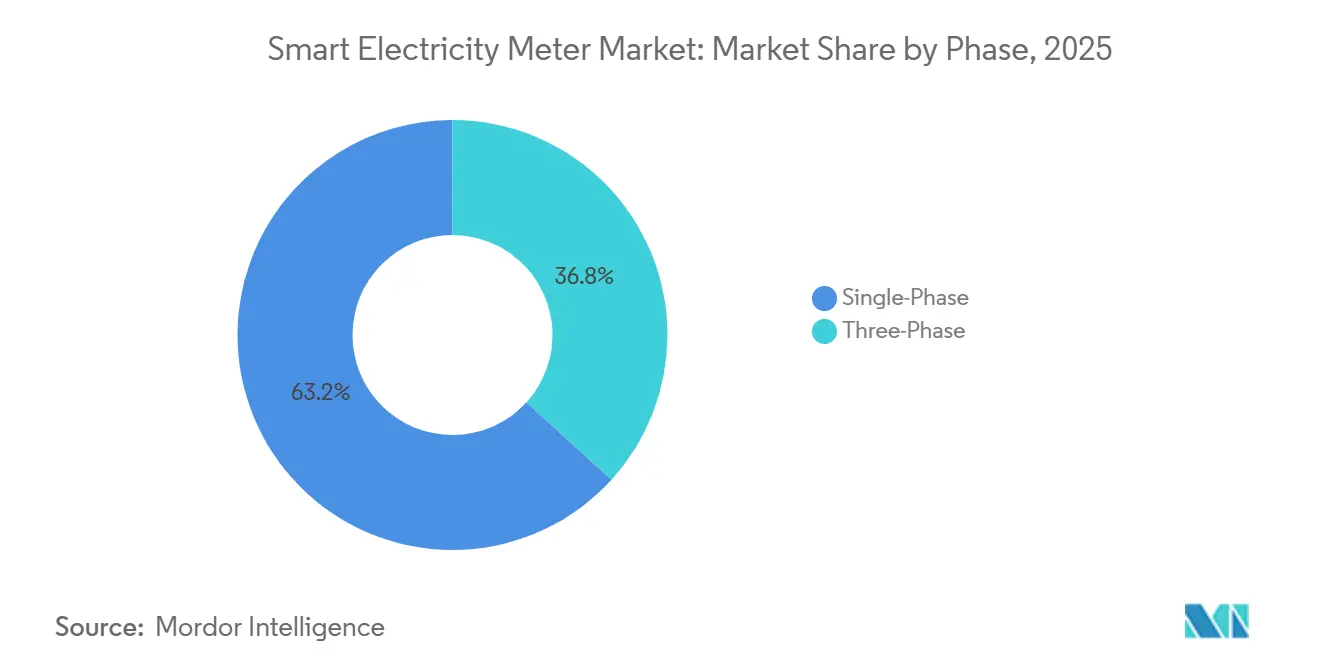

- Por fase, los medidores monofásicos lideraron con una participación de ingresos del 63,25% en 2025; se proyecta que los dispositivos trifásicos crecerán a una CAGR del 9,05% hasta 2031.

- Por tecnología de comunicación, PLC mantuvo el 44,10% de la participación del mercado de medidores inteligentes de electricidad en 2025, mientras que se prevé que celular/NB-IoT registre una CAGR del 11,62% entre 2026-2031.

- Por tecnología, se espera que AMI domine el mercado de medidores inteligentes de electricidad con una participación del 67,20% del tamaño del mercado en 2025, y se proyecta que avance a una CAGR del 11,28% hasta 2031.

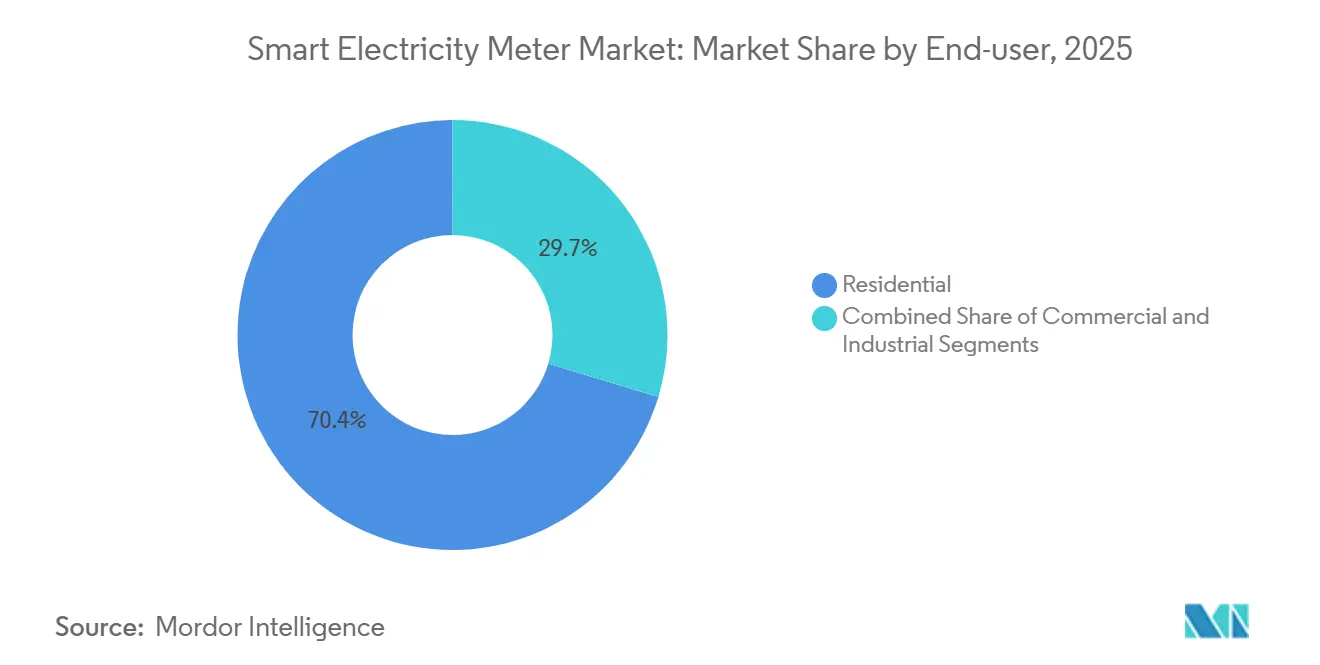

- Por usuario final, el segmento residencial representó el 70,35% de los ingresos de 2025, mientras que se espera que el segmento industrial registre una CAGR del 9,88% de 2026 a 2031.

- Por modo de instalación, los nuevos despliegues representaron el 57,35% de los envíos en 2025; se espera que los proyectos de retrofit crezcan a una CAGR del 8,62% hasta 2031.

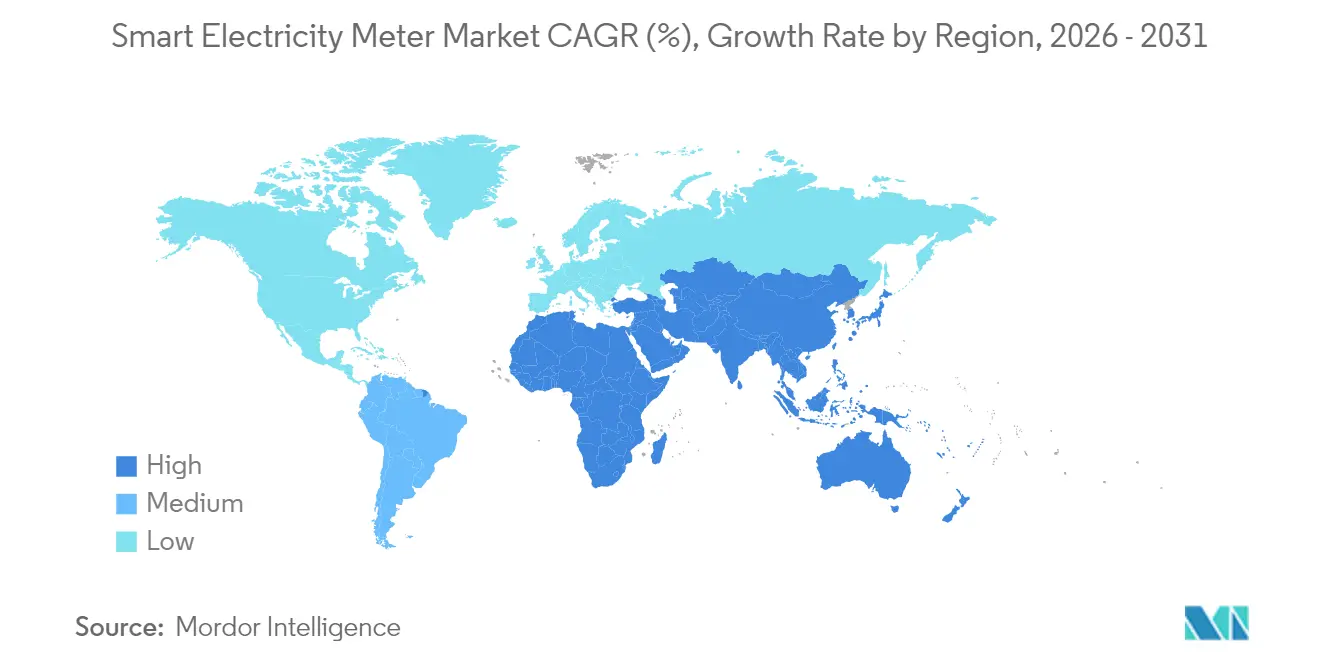

- Por geografía, Asia Pacífico mantuvo el 47,55% de la participación del mercado de medidores inteligentes de electricidad en 2025, mientras que se prevé que Oriente Medio registre una CAGR del 10,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores Inteligentes de Electricidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos obligatorios de reemplazo trifásico de la UE-2025 | +2.50% | Unión Europea, Reino Unido, Suiza, Noruega | Mediano plazo (2–4 años) |

| Mega-licitaciones de medidores inteligentes NB-IoT en China | +2.20% | China, efecto secundario en el Sudeste Asiático | Corto plazo (≤2 años) |

| Despliegues de AMI de respuesta a la demanda en EE. UU.–Japón | +1.80% | EE. UU., Japón; influencia en Corea del Sur y Taiwán | Mediano plazo (2–4 años) |

| Auge de facturación de prosumidores en Oceanía | +1.50% | Australia, Nueva Zelanda; adopción en Europa Occidental | Mediano plazo (2–4 años) |

| Estímulo de modernización de redes en el Cono Sur | +1.30% | Chile, Argentina, Brasil (efecto secundario) | Mediano plazo (2–4 años) |

| Introducción de tarifas por tiempo de uso en el CCG | +1.60% | Arabia Saudita, Emiratos Árabes Unidos, Omán; CCG en general | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Obligatorios de Reemplazo Trifásico de la UE-2025

El calendario legalmente vinculante de Europa para reemplazar los medidores trifásicos heredados obliga a los servicios públicos a sustituir millones de unidades comerciales e industriales antes de 2027. Los servicios públicos están aprovechando la ventana para desplegar plataformas AMI que capturan datos de intervalo granulares y respaldan servicios de submedición. Los proveedores de medidores se benefician de un precio de venta promedio más alto, aproximadamente el triple del de las unidades monofásicas, mientras que los proveedores de software obtienen ingresos recurrentes a través de contratos de gestión de datos. El gasto de capital destinado al cumplimiento también está acelerando la inversión en centros de datos que sustentarán la innovación tarifaria y los programas de flexibilidad del lado de la demanda.

Mega-Licitaciones de Medidores Inteligentes NB-IoT en China

La licitación de 2025 de la Corporación de la Red Estatal para 6 millones de medidores NB-IoT de doble modo consolida la conectividad celular como una opción competitiva en precio. La adquisición masiva comprime los costos de componentes para los compradores globales y acelera los ciclos de certificación para los proveedores de módems. El diseño de doble banda de los medidores protege los despliegues contra la obsolescencia del 2G, mientras que los sistemas de cabecera nativos en la nube agilizan las actualizaciones de software. Estos avances operativos resuenan entre los servicios públicos del Sudeste Asiático que comparten desafíos similares de densidad urbana, reforzando la plantilla de diseño de China como un estándar de facto.

Despliegues de AMI de Respuesta a la Demanda en EE. UU.–Japón

Los servicios públicos de América del Norte y Japón están superponiendo señales de precios en tiempo real sobre AMI de segunda generación, desviando grandes electrodomésticos y cargadores de vehículos eléctricos de la carga pico. Este cambio desplaza el valor hacia medidores capaces de computación en el borde y actualizaciones rápidas de firmware. Los proveedores capturan márgenes premium al agrupar aplicaciones de inteligencia distribuida que desbloquean ingresos no básicos para los servicios públicos, como los servicios de soporte a la red. Los proyectos piloto colaborativos actualmente en curso en Corea del Sur y Taiwán dependen en gran medida de las lecciones aprendidas de la experiencia de EE. UU.–Japón, propagando las mejores prácticas a través del Pacífico.[1] Smart Energy International, "Japón Supera los 100 Millones de Medidores Inteligentes," smart-energy.com

Auge de Facturación de Prosumidores en Oceanía

La alta penetración de energía solar en tejados en Australia y Nueva Zelanda requiere medidores que puedan registrar entradas y salidas cada pocos segundos. Los organismos reguladores están impulsando a los minoristas hacia tarifas que reflejen los costos reales, creando una justificación comercial para medidores con funciones avanzadas. Los despliegues exitosos están alimentando el debate sobre el diseño tarifario en Europa Occidental, especialmente en mercados con una creciente adopción de bombas de calor. Los proveedores con sólidas capacidades de medición de desequilibrio de fase y registro en fracciones de segundo están bien posicionados para capitalizar esta oportunidad.[2]Comisión de Mercado de Energía de Australia, "Plan de Medidores Inteligentes 2030," aemc.gov.au

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la cadena de suministro de ASIC infla los costos de la lista de materiales | -1.50% | Global; agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Retrasos en la certificación cibernética CPA del Reino Unido / RED de la UE | -1.20% | Europa; efectos secundarios en mercados alineados | Mediano plazo (2–4 años) |

| Rechazo a las emisiones de radiofrecuencia en Francia y Canadá | -1.00% | Francia, Canadá; influencia en determinados mercados de la UE | Mediano plazo (2–4 años) |

| Incompatibilidad con SCADA heredado en servicios públicos del África Subsahariana | -1.40% | Servicios públicos y redes municipales del África Subsahariana | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez en la Cadena de Suministro de ASIC Infla los Costos de la Lista de Materiales

La escasez persistente de procesadores especializados continúa elevando los gastos de fabricación de medidores entre un 15 y un 25%. Los proveedores más pequeños están rediseñando las placas para usar microcontroladores de propósito múltiple, extendiendo los ciclos de validación e inflando el capital de trabajo. Varios servicios públicos municipales de América del Norte han pospuesto los despliegues de la segunda fase hasta 2027 con la esperanza de que las fábricas de obleas que entrarán en funcionamiento en 2026 alivien la escasez. La presión es más aguda para los medidores AMI que requieren aceleración criptográfica y núcleos de análisis en el borde.

Retrasos en la Certificación Cibernética CPA del Reino Unido / RED de la UE

El cambiante reglamento de ciberseguridad de Europa obliga a los proveedores a producir firmware específico por país y someterse a pruebas de laboratorio prolongadas. Los plazos de entrega para la aprobación de la Garantía de Producto Comercial (CPA) ahora superan los 14 meses, perturbando los calendarios de adjudicación de licitaciones. Los servicios públicos en Irlanda y Escandinavia están insertando retrasos opcionales en los contratos marco para protegerse contra nuevos cambios de política. La carga adicional de cumplimiento está erosionando los márgenes de beneficio de los proveedores de nivel medio y complicando las hojas de ruta de productos para múltiples países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: Impulso Industrial Trifásico

Los medidores monofásicos lideraron con una participación de ingresos del 63,25% en 2025, mientras que se proyecta que los dispositivos trifásicos crecerán a una CAGR del 9,05% hasta 2031. Los servicios públicos los prefieren para alimentadores de media tensión, inversores de energías renovables y cargadores rápidos de vehículos eléctricos que exigen perfiles de carga ricos en armónicos. En contraste, las unidades monofásicas, aunque todavía numéricamente dominantes, están avanzando hacia ciclos de reemplazo impulsados por requisitos de ciberseguridad y actualización de firmware. La precisión probada en campo en entornos de carga no lineal ha eliminado una barrera histórica de adopción para los usuarios de automatización industrial, impulsando los pedidos pendientes entre los fabricantes de medidores en Alemania, Italia y Polonia.

El segmento se beneficia del mandato de la UE que obliga a funciones trifásicas avanzadas como el registro de caídas de tensión y los relés de desconexión integrados. Como resultado, el mercado de medidores inteligentes de electricidad está experimentando un claro desplazamiento del valor hacia contratos industriales de mayor margen. Los envíos trifásicos tienen precios de venta promedio aproximadamente 2,8 veces superiores a los de las unidades residenciales, ampliando así el tamaño del mercado de medidores inteligentes de electricidad para aplicaciones comerciales e industriales. Los proveedores están agrupando módulos de calidad de energía e informes de intensidad de carbono para diferenciarse, y los servicios públicos están respondiendo lanzando análisis basados en suscripción que monetizan el nuevo flujo de datos.

Por Tecnología de Comunicación: La Conectividad Celular se Acelera

La Comunicación por Línea de Potencia (PLC) mantuvo una participación del 44,10% en 2025, respaldada por una profunda penetración en las redes de baja tensión de Europa. Sin embargo, los módulos celulares NB-IoT y LTE-M están cerrando la brecha de costos y están en camino de registrar una CAGR del 11,62% hasta 2031. Las exitosas mega-licitaciones chinas muestran plazos de despliegue que superan a PLC en seis meses en corredores urbanos densos. El mercado de medidores inteligentes de electricidad está evolucionando hacia arquitecturas híbridas, donde la malla de radiofrecuencia da cobertura a las periferias mientras la tecnología celular cubre los conjuntos de edificios de gran altura, garantizando una cobertura contigua sin necesidad de granjas de repetidores.

La adopción de eSIM simplifica el aprovisionamiento porque los servicios públicos pueden cambiar de operador sin desplazamientos de camiones, reduciendo los gastos operativos hasta en un 35%. Los ensayos de campo en Brasil confirman que la penetración de NB-IoT en sótanos y salas de medidores supera a la malla heredada en 22 puntos porcentuales. La tendencia alcista celular amplía la participación de mercado de medidores inteligentes de electricidad de los proveedores centrados en telecomunicaciones que agrupan conectividad gestionada con hardware. A medida que los costos de itinerancia disminuyen, los servicios públicos africanos están utilizando acuerdos celulares transfronterizos para estandarizar los formatos AMI, reduciendo así los aranceles de importación asociados con las radios de malla propietarias.

Por Tecnología: AMI como Columna Vertebral de la Inteligencia de Red

La Infraestructura de Medición Avanzada representó el 67,20% de los ingresos de 2025 y se espera que registre una CAGR del 11,28%, elevando los ingresos de AMI a un nivel prominente para 2031. El salto de la primera generación de AMR a AMI 2.0 bidireccional desbloquea la detección de pérdidas a nivel de alimentador, la reconexión remota y el cambio de tarifas en menos de 5 segundos. La IA en el borde del medidor ahora detecta fallas en el neutro y eventos de manipulación del medidor localmente, reduciendo las visitas de campo en un 18%. Landis+Gyr e Itron han enviado más de 13 millones de medidores de inteligencia distribuida, consolidando su liderazgo en infraestructura definida por software.

Se espera que la huella de AMR se reduzca al 19% para 2031 a medida que los kits de retrofit conviertan los registros heredados en dispositivos de borde de bajo costo, preservando así el capital invertido mientras se añaden funciones AMI. El tamaño del mercado de medidores inteligentes de electricidad para AMI se está expandiendo más rápidamente donde los reguladores destinan estímulos para la digitalización de redes, especialmente en el Programa Pro-Medidor de Brasil. Los sistemas de cabecera nativos en la nube que escalan elásticamente durante los ciclos de facturación mejoran aún más la economía, impulsando a los servicios públicos cooperativos con presupuestos ajustados a adoptar despliegues AMI de inmediato.

Por Usuario Final: La Adopción Industrial Gana Ritmo

Los despliegues residenciales siguieron siendo el segmento líder, representando el 70,35% de los envíos de 2025, reflejando los despliegues nacionales en China, India y la UE. No obstante, se prevé que el subsegmento industrial crezca a una CAGR del 9,88% a medida que los fabricantes priorizan la visibilidad de la calidad de energía y las auditorías de huella de carbono. Las tarifas por tiempo de uso combinadas con paneles de consumo en tiempo real ofrecen ahorros directos en costos de producción, lo que lleva a grandes plantas automotrices en México y Turquía a implementar proyectos piloto de reducción de picos impulsados por medidores.

Las propiedades comerciales como cadenas minoristas y centros de datos están añadiendo submedición sobre el AMI existente para asignar costos internos con precisión. Esta convergencia de tecnología operativa y servicios de TI amplía el mercado de medidores inteligentes de electricidad. A medida que se endurecen las normas de informes ESG, los medidores inteligentes están evolucionando hacia registradores de datos de energía y carbono, una característica que impulsa un aumento en las licitaciones de adquisición en las zonas de libre comercio del Sudeste Asiático.

Por Modo de Instalación: Los Retrofits Amplían la Base Direccionable

Las nuevas instalaciones dominaron los ciclos de adopción temprana del mercado de medidores inteligentes de electricidad con el 57,35% en 2025, pero se proyecta que los proyectos de retrofit y reemplazo aumenten a una CAGR del 8,62%. Los servicios públicos con flotas de AMR de primera generación están optando por módulos de comunicación de instalación rápida que permiten descargas de firmware y desconexión remota sin cambiar todo el gabinete del medidor. Este enfoque reduce el costo promedio de actualización hasta en un 60%, liberando presupuesto para software de análisis.

Los paneles de consumidores indican que el 62% de los hogares prefieren un retrofit no invasivo que preserve los enchufes existentes, acelerando así la aceptación en mercados sensibles al precio. Los proyectos piloto de campo en Sudáfrica han demostrado que los medidores con retrofit reducen las pérdidas no técnicas en un 23% en 12 meses. A medida que la economía del retrofit madura, el mercado de medidores inteligentes de electricidad experimenta nuevos focos de crecimiento, incluso en territorios con penetración casi saturada, extendiendo los ciclos de ingresos de los proveedores.

Análisis Geográfico

Asia Pacífico mantuvo una participación de ingresos del 47,55% en el mercado de medidores inteligentes de electricidad en 2025 y contribuyó con una participación significativa de los envíos globales en 2025, continuando siendo el motor de volumen del mercado de medidores inteligentes de electricidad. Solo China ha desplegado 590 millones de puntos finales AMI en 26 provincias, otorgando a los proveedores locales ventajas de escala sin igual. El impulso federal de India hacia 250 millones de medidores inteligentes de prepago para 2027 está estimulando empresas conjuntas público-privadas y desbloqueando estructuras de financiamiento de terceros. Los nodos urbanos de alta densidad en Japón y Corea del Sur están desplegando AMI 2.0 para capturar datos de eventos en fracciones de segundo, mejorando así su supervisión de la calidad de energía en medio del auge de las instalaciones solares en tejados.

De 2026 a 2031, el mercado de medidores inteligentes de electricidad de Oriente Medio está preparado para crecer a una tasa robusta del 10,18%. Este auge está impulsado en gran medida por los servicios públicos del Consejo de Cooperación del Golfo (CCG) que impulsan la digitalización de redes, implementan tarifas por tiempo de uso y enfatizan la gestión del lado de la demanda. En países como Arabia Saudita, los Emiratos Árabes Unidos y Omán, los extensos despliegues de Infraestructura de Medición Avanzada (AMI) están mejorando la precisión de la facturación y la visibilidad durante los cortes de energía. Además, el impulso de la región se ve reforzado por una creciente adopción de energía solar en tejados, actualizaciones regulatorias y ambiciosos objetivos de eficiencia.

América del Norte alcanzó una penetración del 77% para 2024, con servicios públicos que ahora están reemplazando las unidades AMI de primera generación por dispositivos que integran algoritmos de detección de interrupciones y pronóstico de carga de vehículos eléctricos. El esquema de subvenciones de USD 10,5 mil millones del Departamento de Energía de los EE. UU. para la resiliencia de la red ayuda a los municipios de tamaño mediano a justificar actualizaciones que incluyen rutinas de aislamiento de fallas centradas en medidores. La insistencia de la región en estándares abiertos como Wi-SUN cultiva un ecosistema de proveedores de software interoperables, aumentando así la tensión competitiva y reduciendo los costos del ciclo de vida.

El panorama impulsado por políticas de Europa destaca por sus estrictos mandatos de ciberseguridad y privacidad de datos. Con el 56% de los clientes ya en medidores inteligentes a finales de 2022, el continente pivota hacia la armonización del acceso a datos para que los minoristas puedan ofrecer tarifas flexibles a través de las fronteras. Un fondo de innovación de EUR 5 mil millones apunta a una cobertura del 90% para 2027 y destina la previsión de carga habilitada por IA como un entregable crítico. El reemplazo trifásico obligatorio que comienza en 2025 está acelerando la adopción industrial, especialmente en Alemania, España y el bloque nórdico.

Panorama Competitivo

Los cinco principales proveedores capturaron una participación significativa de los envíos en 2024, reflejando una concentración moderada. Landis+Gyr lidera a través de un agresivo gasto en I+D en inteligencia distribuida, mientras que Itron aprovecha una creciente cartera de servicios gestionados. Sagemcom consolida su participación europea combinando hardware con software de respuesta a la demanda, y la línea Elster de Honeywell mantiene una sólida franquicia de retrofit. Los especialistas regionales como Wasion Group y Jiangsu Linyang tienen éxito a través de diseños competitivos en costos adaptados a los estándares nacionales, reduciendo las brechas de precios con las multinacionales.

Las adquisiciones estratégicas ilustran un giro hacia ingresos recurrentes de software. La compra de la flota de medidores del Reino Unido de Iberdrola por parte de Macquarie en 2025 otorga ingresos por alquiler a largo plazo y una plataforma para servicios de valor añadido. La asociación de Conlog con Plentify apunta a las restricciones únicas de la red de África al incorporar lógica de control de carga en medidores de prepago. Tata Consultancy Services colabora con Landis+Gyr para agrupar análisis en migraciones de servicios públicos a la nube, fortaleciendo el potencial de venta cruzada.

Las hojas de ruta de productos convergen en silicio con IA integrada que realiza detección de anomalías en el medidor, reduciendo el retorno de datos y la latencia. Las características de refuerzo cibernético conformes con RED de la UE y CPA del Reino Unido son ahora requisitos básicos para las licitaciones. Los proveedores capaces de enviar a escala mientras cumplen con regímenes de ciberseguridad divergentes tienen una clara ventaja. El auge del software de cabecera de código abierto está reduciendo las barreras de entrada para los integradores, inyectando nueva presión competitiva en los contratos de servicios.

Líderes de la Industria de Medidores Inteligentes de Electricidad

Landis+Gyr Group AG

Itron Inc.

Sagemcom SAS

Wasion Group Holdings

Sensus USA Inc. (Xylem Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Macquarie adquirió el negocio de medidores inteligentes del Reino Unido de Iberdrola por aproximadamente GBP 900 millones, añadiendo 2,7 millones de puntos finales e impulsando su cartera más allá de los 13 millones de medidores Macquarie Group.

- Mayo 2025: Conlog se asoció con Plentify para ofrecer gestión de energía doméstica de grado utilitario en los mercados africanos, integrando algoritmos de control en medidores de prepago ESI Africa.

- Diciembre 2024: Tata Consultancy Services y Landis+Gyr iniciaron un programa de tres años para integrar TCS Clever Energy con la cartera AMI de Landis+Gyr Tata Consultancy Services.

- Diciembre 2024: Intellihub y Smart lanzaron un Kit de Energía para el Hogar que agrupa servicios de energía solar, almacenamiento y optimización para hogares australianos Intellihub.

Alcance del Informe Global del Mercado de Medidores Inteligentes de Electricidad

El Informe del Mercado de Medidores Inteligentes de Electricidad está Segmentado por Fase (Monofásico y Trifásico), Tecnología de Comunicación (Comunicación por Línea de Potencia (PLC), Malla de Radiofrecuencia, Celular (NB-IoT / LTE-M) e Híbrido / Otros), Tecnología (Infraestructura de Medición Avanzada (AMI) y Lectura Automática de Medidores (AMR)), Usuario Final (Residencial, Comercial e Industrial), Modo de Instalación (Nuevas Instalaciones y Retrofits / Reemplazos) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Monofásico |

| Trifásico |

| Comunicación por Línea de Potencia (PLC) |

| Malla de Radiofrecuencia |

| Celular (NB-IoT / LTE-M) |

| Híbrido / Otros |

| Infraestructura de Medición Avanzada (AMI) |

| Lectura Automática de Medidores (AMR) |

| Residencial |

| Comercial |

| Industrial |

| Nuevas Instalaciones |

| Retrofits / Reemplazos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Benelux | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tecnología de Comunicación | Comunicación por Línea de Potencia (PLC) | |

| Malla de Radiofrecuencia | ||

| Celular (NB-IoT / LTE-M) | ||

| Híbrido / Otros | ||

| Por Tecnología | Infraestructura de Medición Avanzada (AMI) | |

| Lectura Automática de Medidores (AMR) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Modo de Instalación | Nuevas Instalaciones | |

| Retrofits / Reemplazos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Benelux | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medidores inteligentes de electricidad?

El tamaño del mercado de medidores inteligentes de electricidad se sitúa en USD 15,02 mil millones en 2026 y se proyecta que alcance USD 23,46 mil millones para 2031.

¿Qué segmento de fase se está expandiendo más rápidamente?

Se prevé que los medidores trifásicos crezcan a una CAGR del 9,05% de 2026 a 2031, superando a las unidades monofásicas impulsadas por el mandato de reemplazo de Europa.

¿Por qué los servicios públicos están migrando hacia la conectividad celular NB-IoT?

La reducción de los costos de los módulos, la amplia cobertura y la implementación más sencilla hacen que NB-IoT y LTE-M sean atractivos, permitiendo un crecimiento de CAGR del 11,62% en el segmento celular.

¿Cómo afectan las escaseces de ASIC a los despliegues de medidores inteligentes?

La escasez de chips especializados ha elevado las listas de materiales de los medidores hasta en un 25% y ha retrasado varios despliegues en América del Norte y Europa.

¿Qué región registra la tasa de penetración más alta?

Asia Pacífico lidera con una penetración del 47,55% en 2025, impulsada por un sólido apoyo regulatorio y actualizaciones de AMI de segunda generación.

¿Quiénes son las principales empresas de la industria?

Landis+Gyr, Itron, Sagemcom, Honeywell (Elster), Wasion Group y Jiangsu Linyang son los principales actores, manteniendo conjuntamente una participación significativa de los envíos globales.

Última actualización de la página el: