Tamaño y Participación del Mercado de Invernaderos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

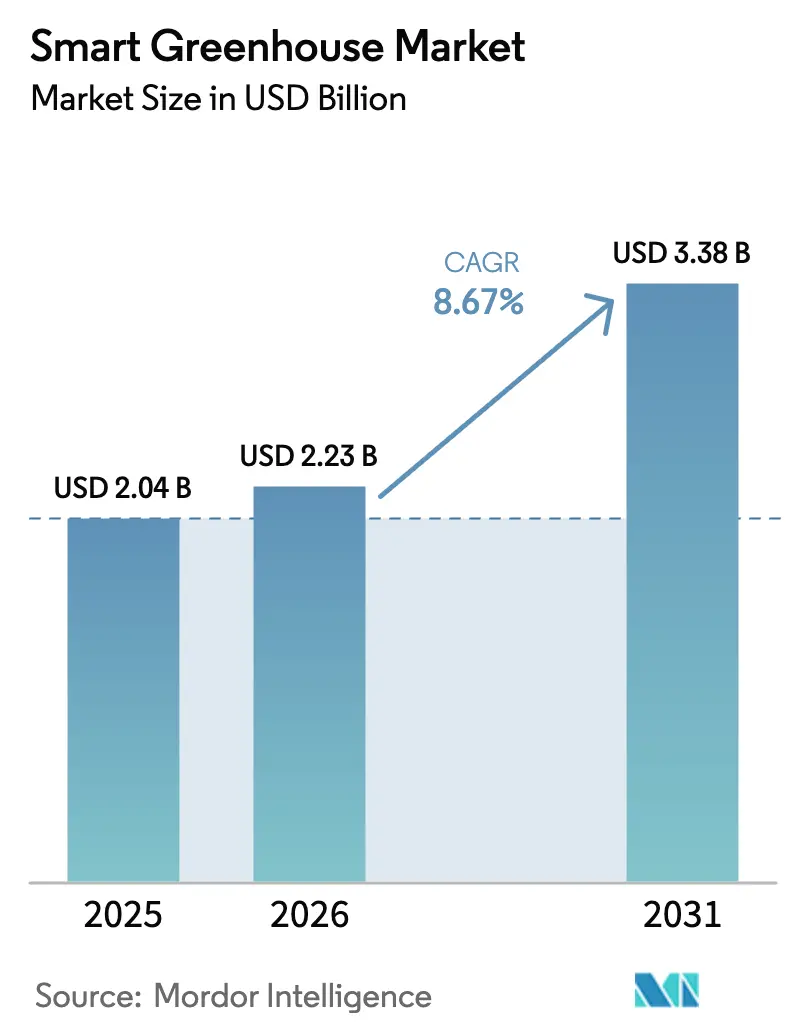

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Invernaderos Inteligentes por Mordor Intelligence

El tamaño del Mercado de Invernaderos Inteligentes fue valorado en USD 2,04 mil millones en 2025 y se estima que crecerá desde USD 2,23 mil millones en 2026 hasta alcanzar USD 3,38 mil millones en 2031, a una CAGR del 8,67% durante el período de previsión (2026-2031).

La creciente volatilidad climática, el endurecimiento de los objetivos de seguridad alimentaria y la comprobada eficiencia en el uso del agua de la hidroponía continúan orientando la inversión hacia instalaciones de entorno controlado impulsadas por sensores, luces de cultivo LED y análisis en la nube. Los sistemas de control digital que orquestan la iluminación, la fertigación y el HVAC están pasando de ser complementos opcionales a convertirse en infraestructura central, mientras que los modelos financieros que agrupan hardware, software y soporte agronómico están reduciendo las barreras de entrada para los operadores medianos. Los subsidios regionales vinculados a la reducción de pesticidas y la elegibilidad para créditos de carbono refuerzan la demanda en Europa, América del Norte y Asia Pacífico. La dinámica competitiva es moderada, con integradores de sistemas, especialistas en componentes y empresas emergentes de software compitiendo por diferenciación técnica.

Conclusiones Clave del Informe

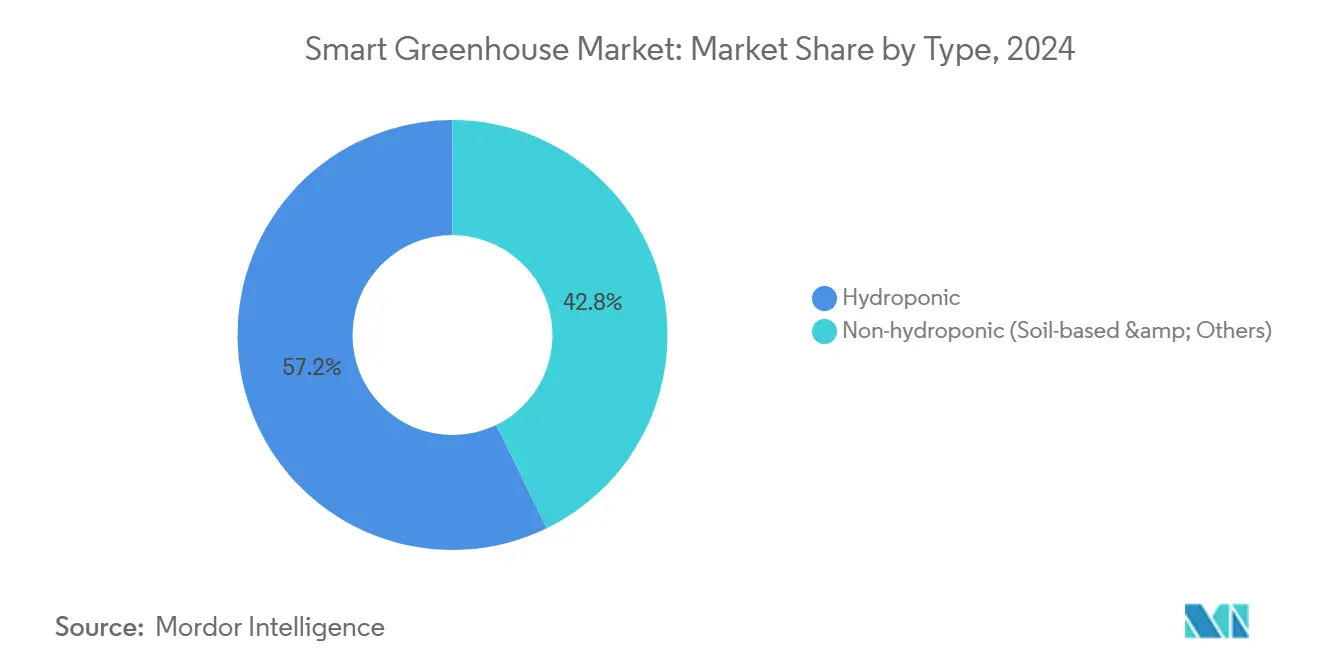

- Por tipo, la hidroponía capturó el 57,23% de la participación del mercado de invernaderos inteligentes en 2025 y se espera que crezca a una CAGR del 9,79% hasta 2031.

- Por tecnología, se proyecta que los sistemas de control y las plataformas de análisis registren el crecimiento más rápido con una CAGR del 10,31% hasta 2031.

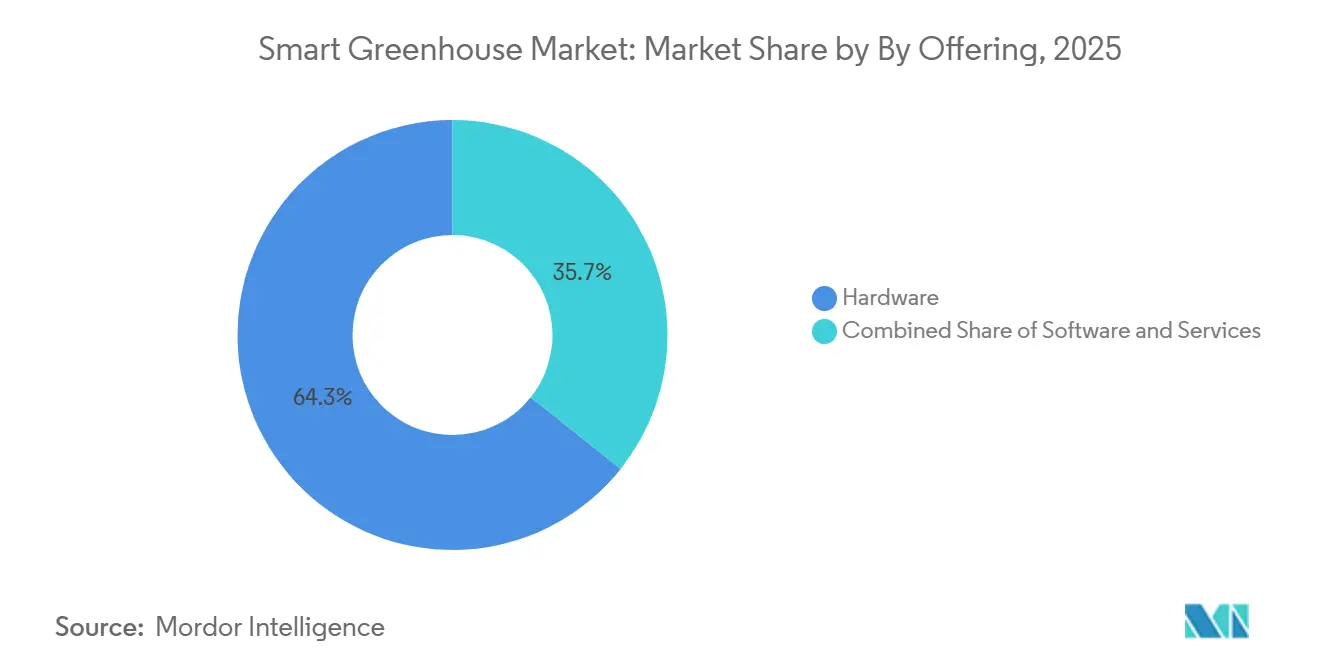

- Por oferta, los ingresos por software avanzan a un ritmo del 10,13%, superando la CAGR general del mercado de invernaderos inteligentes.

- Por usuario final, los productores comerciales mantuvieron una participación del 52,31% del tamaño del mercado de invernaderos inteligentes en 2025, mientras que las granjas urbanas y verticales se expanden a una CAGR del 9,95% hasta 2031.

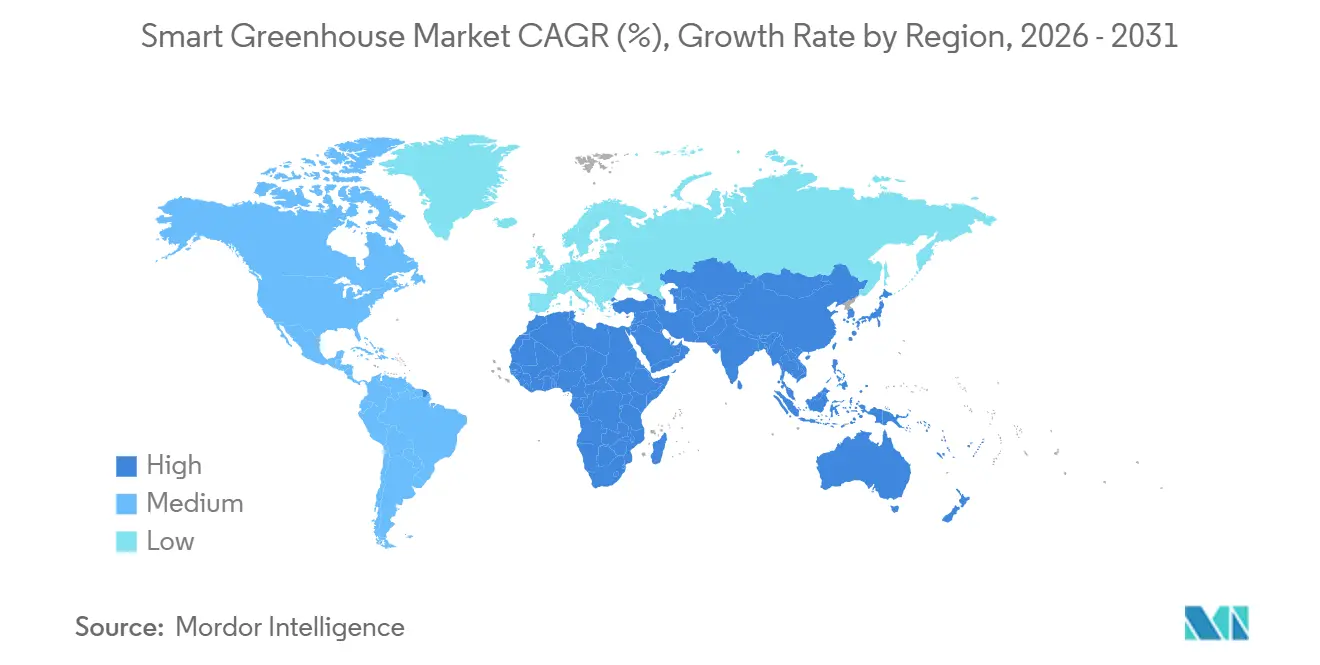

- Por geografía, se prevé que Asia Pacífico lidere el crecimiento con una CAGR del 10,53% hasta 2031, aunque América del Norte representó el 34,79% de los ingresos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Invernaderos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Integración de IoT e IA en la Agricultura de Entorno Controlado | +2.10% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Productos Libres de Pesticidas | +1.80% | América del Norte, Europa, centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Brecha entre la Oferta Alimentaria y el Crecimiento Poblacional | +1.50% | Asia Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Inversiones en Agricultura Vertical Centrada en Zonas Urbanas | +1.30% | Corredores urbanos de Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Microrredes de Invernaderos con Energía Solar Reducen los Costos Operativos | +1.00% | Oriente Medio, Australia, Europa del Sur | Mediano plazo (2-4 años) |

| Programas de Créditos de Carbono que Recompensan la Eficiencia en Agricultura de Entorno Controlado | +0.80% | Europa, América del Norte, mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Integración de IoT e IA en la Agricultura de Entorno Controlado

Los datos de sensores procesados en el borde ahora permiten ajustes climáticos en menos de un minuto, reduciendo materialmente los episodios de estrés en los cultivos y los insumos de mano de obra. La plataforma Axia de Argus Control Systems, operativa desde 2025, demuestra cómo los análisis en las instalaciones reducen la latencia de red y los picos de energía.[1]Argus Control Systems, "Plataforma Axia," arguscontrols.com Las instalaciones Conectadas de Priva superaron los 500 sitios comerciales a finales de 2025, combinando previsiones basadas en el clima con algoritmos de fertigación que reducen el uso de agua en un 30%.[2]Priva, "Plataforma Conectada," priva.com La Agencia Internacional de Energía cuantificó un ahorro energético de gases de efecto invernadero del 15-25% gracias a la optimización impulsada por IA en su evaluación de 2025. Estos avances llegan junto con una creciente conciencia sobre ciberseguridad; un estudio del IEEE en 2025 destacó las puertas de enlace de sensores sin cifrar como un vector de riesgo creciente. Los productores ahora segmentan las redes de tecnología operativa y adoptan controles ISO 27001, fortaleciendo el atractivo a largo plazo de las plataformas centradas en datos.

Demanda Creciente de Productos Libres de Pesticidas

Los compradores minoristas en los Estados Unidos, Alemania y Francia están priorizando la certificación libre de pesticidas a medida que se amplía la cobertura de pruebas de residuos. La agricultura de entorno controlado puede eliminar virtualmente los patógenos del suelo, alineándose con el mandato de la Unión Europea de reducir a la mitad la aplicación de pesticidas químicos para 2030.[3]Comisión Europea, "Directiva sobre el Uso Sostenible de Pesticidas," europa.eu La Organización de las Naciones Unidas para la Alimentación y la Agricultura confirmó perfiles de pesticidas casi nulos para cultivos hidropónicos de lechuga, tomate y fresa en su nota técnica de 2024. Los supermercados refinan los márgenes de categoría posicionando las verduras de invernadero como premium, obteniendo una prima de precio del 20-40% frente a los equivalentes cultivados en campo. Los centros urbanos donde los mercados de agricultores son escasos aceleran aún más esta tendencia, manteniendo la elasticidad premium a pesar de la presión inflacionaria general.

Brecha entre la Oferta Alimentaria y el Crecimiento Poblacional

Las proyecciones de las Naciones Unidas sitúan la población mundial en 9.700 millones para 2050, mientras que la tierra arable per cápita se contrae. La Universidad de Wageningen demostró que una sola hectárea de invernadero hidropónico produce hasta 20 veces la producción de lechuga de un cultivo a campo abierto. Los gobiernos en regiones con escasez de agua responden en consecuencia: los Emiratos Árabes Unidos movilizaron USD 272 millones en 2025 para financiar invernaderos integrados con desalinización con el objetivo de alcanzar el 30% de autosuficiencia doméstica en vegetales para 2030. Ansiedades similares por la brecha de suministro impulsan inversiones en Arabia Saudita e India, donde las pérdidas poscosecha siguen siendo elevadas.

Inversiones en Agricultura Vertical Centrada en Zonas Urbanas

Las administraciones municipales ven las granjas en azoteas y almacenes como infraestructura resiliente al clima que reduce las emisiones de transporte hasta en un 70%. Japón ya opera más de 400 fábricas de plantas concentradas alrededor de Tokio y Osaka, suministrando a los minoristas de conveniencia lechuga del mismo día. La instalación de investigación GrowWise de Signify validó ganancias de eficacia LED de 2,5 µmol J-¹ en 2025, ayudando a las instalaciones verticales a alcanzar la paridad de red en mercados de alta electricidad. Los incentivos de zonificación municipal en Singapur y San Francisco ahora agilizan las conversiones de bienes raíces industriales infrautilizados, aunque el elevado gasto de capital aún confina los grandes proyectos a patrocinadores bien capitalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Instalaciones Inteligentes | -1.20% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Talento en Automatización de Invernaderos | -0.90% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Baterías para Sistemas Fuera de la Red | -0.50% | Oriente Medio, África, regiones remotas | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Dispositivos de Borde | -0.40% | Global, con mayor riesgo en mercados con infraestructura de TI débil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Instalaciones Inteligentes

Los invernaderos inteligentes totalmente automatizados cuestan hasta USD 1.500 por metro cuadrado una vez incluidos el HVAC, los LED, la fertigación y los análisis. Los prestamistas tradicionales dudan en mercados emergentes donde los períodos de recuperación se extienden más allá de siete años. La Corporación Financiera Internacional destacó los contratos de arrendamiento con opción a compra y las estructuras de participación en ingresos como vías alternativas, pero señaló que los marcos legales de apoyo siguen siendo irregulares. La intensidad energética añade mayor incertidumbre; una hectárea en zona templada puede consumir 300 MWh anuales, exponiendo a los productores a regímenes tarifarios volátiles.

Escasez de Talento en Automatización de Invernaderos

Las instalaciones modernas requieren técnicos con conocimientos en horticultura, redes y ciencia de datos, una combinación de habilidades que sigue siendo escasa. Los empleadores holandeses reportaron una tasa de vacantes del 25% para dichos perfiles en 2025, lo que llevó a la Universidad de Wageningen a abrir un programa vocacional de dos años que aún no satisface la demanda. Los colegios comunitarios de América del Norte lanzaron programas de certificación en 2025, pero la migración de graduados hacia roles en centros de datos erosiona la retención. Los proveedores ofrecen cada vez más diagnósticos remotos, aunque añaden entre un 10-15% a los gastos operativos al hacerlo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Hidroponía Domina a Medida que se Intensifica la Escasez de Agua

Las configuraciones hidropónicas representaron el 57,23% de la participación del mercado de invernaderos inteligentes en 2025, reflejando su capacidad para reciclar hasta el 90% del agua de riego en climas desérticos y mediterráneos. Se proyecta que el tamaño del mercado de invernaderos inteligentes para sistemas hidropónicos se amplíe a una CAGR del 9,79% hasta 2031, impulsado por subsidios en Oriente Medio y Europa del Sur. Netafim reportó 12.000 hectáreas de despliegues hidropónicos en todo el mundo a finales de 2025, con una adopción particularmente rápida en los Emiratos Árabes Unidos, donde los costos del agua superan los USD 2 por m³. Los modelos basados en suelo e híbridos persisten en granjas con certificación orgánica e institutos de investigación que analizan microbiomas del suelo, aunque incurren en mayores costos de deshierbe manual y gestión de plagas. La aeroponía, que suspende las raíces en niebla de nutrientes, promete un ahorro adicional del 25% en agua, pero sigue siendo un nicho debido a la complejidad del equipo y el mayor consumo de energía.

La adopción de la hidroponía también se beneficia de una menor carga regulatoria. Bajo la Directiva de Uso Sostenible de Pesticidas de la Unión Europea, los sistemas de nutrientes de circuito cerrado disfrutan de obligaciones de reporte simplificadas en comparación con el cultivo en suelo, reduciendo los costos de cumplimiento. En paralelo, el capital de riesgo dirigido a empresas emergentes de aeroponía y acuaponía superó los USD 200 millones en 2025, lo que señala la confianza de los inversores en que los formatos centrados en el agua sustentarán la próxima ola de producción urbana de alta densidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Control Surgen a Medida que los Datos se Convierten en Diferenciador

Las luces de cultivo LED capturaron el 38,56% de los ingresos tecnológicos en 2025, aunque el crecimiento más fuerte hasta 2031 provendrá de los sistemas de control y las plataformas de análisis, proyectados a una CAGR del 10,31%. El tamaño del mercado de invernaderos inteligentes vinculado al software de apoyo a la toma de decisiones se ha expandido a medida que los productores digitalizan el monitoreo de plagas, la previsión meteorológica y la gestión energética. El controlador Blue ID de Priva vincula sensores climáticos, bombas de fertigación y medidores inteligentes bajo un único panel de control y redujo las pérdidas de cultivos relacionadas con enfermedades en un 18% en ensayos holandeses. Mientras tanto, los LED de espectro ajustable de Signify aumentaron los rendimientos de tomate en un 12% en pruebas de la Universidad de Wageningen, ilustrando el impacto continuo pero incremental del hardware. La robótica para trasplante y cosecha sigue en fase piloto, aunque promete ahorros de mano de obra una vez que los costos unitarios caigan por debajo de USD 45.000 por robot.

Una tendencia convergente ve a los productores adoptando protocolos de comunicación estandarizados como MQTT y OPC-UA, que permiten la integración plug-and-play de sensores dispares, variadores de HVAC y conjuntos de iluminación. A medida que crece la interoperabilidad, la ventaja competitiva se desplaza de los componentes individuales a la cohesión del ciclo de datos completo, reforzando la prima otorgada a los conjuntos de análisis robustos.

Por Oferta: El Software Gana Terreno a Medida que los Productores Buscan Información Predictiva

El hardware retuvo el 64,29% de los ingresos en 2025, pero el software avanza a un ritmo del 10,13%, impulsado por modelos predictivos de rendimiento y herramientas de optimización de recursos. La plataforma de IA de Motorleaf predice el momento de la cosecha con un 95% de precisión para verduras de hoja, ayudando a los productores a alinear la mano de obra y los espacios de entrega mientras reducen el desperdicio. Los paquetes de suscripción de Autogrow distribuyen los costos de capital en presupuestos operativos plurianuales, una estructura que los proveedores de sensores y LED imitan cada vez más.

Los ingresos por servicios mantienen el ritmo a medida que los productores externalizan la calibración, las actualizaciones de firmware y los informes de cumplimiento. Han surgido cooperativas de datos, con conjuntos de datos anonimizados que alimentan modelos de aprendizaje automático que detectan la aparición de plagas días antes de que aparezcan síntomas visibles. Las preocupaciones sobre la soberanía de los datos persisten, particularmente en Europa, donde los productores exigen cláusulas contractuales claras que enumeren la propiedad y el uso permitido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Granjas Urbanas se Aceleran a Pesar del Dominio Comercial

Los grandes productores comerciales en los Países Bajos, Canadá y California controlaron el 52,31% de los ingresos de 2025, suministrando a los minoristas volúmenes consistentes de tomate y pimiento durante todo el año. Su escala absorbe los costos fijos y asegura descuentos de energía a través de acuerdos de cogeneración. Los institutos de investigación, aunque menores en términos de ingresos, validan técnicas de cultivo autónomo que se difunden en la práctica comercial.

El tamaño del mercado de invernaderos inteligentes vinculado a las granjas urbanas y verticales está destinado a crecer a una CAGR del 9,95%, impulsado por la agenda 30-por-30 de Singapur y las subvenciones municipales en Seúl, Tokio y Nueva York. La conversión de almacenes vacíos mitiga la escasez de terrenos, pero introduce cargas de refrigeración que pueden superar los 450 W m-² durante las olas de calor estivales, lo que requiere soluciones de trigeneración o recuperación de calor residual para proteger los márgenes.

Análisis Geográfico

Asia Pacífico marcará el ritmo de la expansión global con una CAGR del 10,53% hasta 2031, impulsada por el programa de subsidios de CNY 10 mil millones de China para invernaderos inteligentes periurbanos. Japón suministra el 15% de la demanda doméstica de lechuga a través de fábricas de plantas situadas dentro de los anillos metropolitanos, mientras que India incentiva las mejoras de invernaderos de polietileno a través de la Misión Nacional de Horticultura.

América del Norte, con el 34,79% de los ingresos en 2025, se beneficia de la legalización del cannabis y la preferencia de los consumidores por las verduras cultivadas localmente. El Departamento de Agricultura de los Estados Unidos documentó un aumento del 18% en la superficie de entorno controlado entre 2022 y 2025. El Fondo de Innovación en Invernaderos de Canadá de CAD 50 millones (USD 37 millones) apoya las renovaciones de recuperación de calor destinadas a reducir el uso de gas natural en un 25% para 2030.

Las cadenas de suministro maduras de Europa se centran en los Países Bajos, que exportaron EUR 9.200 millones (USD 10.100 millones) en productos de invernadero durante 2024. La volatilidad de los precios de la energía después de 2025 aceleró la adopción de pozos geotérmicos y acuíferos de almacenamiento de calor. El crecimiento de América del Sur es moderado, liderado por operadores brasileños y argentinos que luchan contra las lluvias erráticas. Oriente Medio y África siguen siendo más pequeños pero estratégicamente vitales: el Centro Nacional de Tecnologías Agrícolas de Arabia Saudita está pilotando invernaderos de desalinización solar para reducir el uso de agua por debajo de 5 L kg-¹ de producto.

Panorama Competitivo

El mercado de invernaderos inteligentes sigue siendo moderadamente fragmentado, sin que ningún proveedor supere el 10% de participación en los ingresos. Los integradores de servicio completo como Priva, Kubo y Certhon compiten en la ejecución de proyectos llave en mano, cubriendo diseño, construcción y puesta en marcha en superficies de múltiples hectáreas. Los especialistas en componentes como Signify para iluminación LED y Netafim para riego de precisión se asocian ampliamente, integrando sus módulos en los planos de integradores rivales para maximizar el arrastre posterior. Los participantes centrados en software como Motorleaf, Autogrow y otros se diferencian mediante análisis predictivos y modelos de suscripción que reducen los costos de cambio.

La actividad de patentes subraya la carrera armamentista tecnológica. Argus Control Systems presentó cuatro patentes entre 2024 y 2025 que cubren algoritmos basados en el borde que reducen la energía del HVAC hasta en un 18% en climas variables. La investigación de LED de luz roja lejana de Signify acortó los ciclos de cultivos ornamentales en 10 días, un avance que mejora la rotación del capital. La innovación en financiamiento es comparativamente incipiente, aunque los proveedores están probando contratos de arrendamiento con opción a compra y basados en el rendimiento que alinean el reembolso con el rendimiento de los cultivos o los ahorros de energía. Los estándares de cumplimiento se endurecen: la certificación UL es un requisito previo para los controladores de HVAC en América del Norte, mientras que el marcado CE sigue siendo obligatorio en Europa.

La seguridad de la cadena de suministro ha ganado importancia en la agenda estratégica. Las escaseces de semiconductores durante 2024-2025 retrasaron los envíos de sensores, lo que llevó a los integradores a preasignar inventarios y rediseñar placas para componentes de múltiples proveedores. Los módulos de ciberseguridad implementados por Argus en 2025 cifran el tráfico de dispositivos, satisfaciendo a los suscriptores de seguros que ahora exigen evidencia de segmentación de red antes de emitir pólizas para el sector de tecnología agrícola.

Líderes de la Industria de Invernaderos Inteligentes

Heliospectra AB

Prospiant, Inc.

Cultivar Greenhouse Ltd

Kubo Greenhouse Projects B.V.

Certhon Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Signify anunció una expansión de EUR 25 millones (USD 27,5 millones) de su Centro GrowWise en los Países Bajos, añadiendo 2.000 m² de espacio de investigación enfocado en espectros LED para la agricultura vertical.

- Diciembre de 2025: Netafim ganó un contrato de USD 18 millones para suministrar riego de precisión a un invernadero hidropónico de 50 hectáreas en Arabia Saudita, parte de la iniciativa de autosuficiencia del reino.

- Noviembre de 2025: Priva migró su plataforma Conectada a Microsoft Azure, habilitando la sincronización de datos entre sitios para productores que operan múltiples instalaciones.

- Octubre de 2025: Heliospectra lanzó el accesorio LED modular LX60, que permite reemplazos a nivel de diodo y reduce los costos de mantenimiento durante la vida útil en un estimado del 30%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de invernaderos inteligentes como los ingresos anuales generados por estructuras de invernadero habilitadas tecnológicamente, hidropónicas o basadas en suelo, que utilizan sensores, HVAC, luces de cultivo LED, software de control y servicios conectados para automatizar el clima, el riego y la nutrición de cultivos alimentarios u ornamentales.

Exclusión del alcance: los invernaderos de aficionados en patios traseros y las casas de sombra de función única no están incluidos.

Descripción General de la Segmentación

- Por Tipo

- Hidropónico

- No Hidropónico (Basado en Suelo y Otros)

- Por Tecnología

- Luces de Cultivo LED

- HVAC y Control Climático

- Manejo de Materiales y Robótica

- Sistemas de Control y Plataformas de Análisis

- Otras Tecnologías

- Por Oferta

- Hardware

- Software

- Servicios (Integración, Mantenimiento, Capacitación)

- Por Usuario Final

- Productores Comerciales

- Institutos de Investigación y Académicos

- Jardines Minoristas/Comunitarios

- Granjas Urbanas/Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a agrónomos, ingenieros de proyectos, distribuidores de equipos y operadores de granjas urbanas en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron las tasas de penetración, las sensibilidades a los costos de energía y la probable adopción de subsidios que el trabajo de escritorio por sí solo no podía confirmar.

Investigación Documental

Comenzamos con datos abiertos del USDA-NASS, FAOSTAT de la FAO, archivos de producción de cultivos de Eurostat y códigos comerciales de UN Comtrade para dimensionar la producción de frutas y verduras que se destina a granjas de entorno controlado. El material de asociaciones comerciales de la Sociedad Internacional de Ciencias Hortícolas, el Centro de Conocimiento AmericanHort y la Asociación Japonesa de Horticultura en Invernadero nos ayudó a perfilar los cambios en la superficie cultivada, los ciclos típicos de renovación de hardware y las normas regionales de subsidios.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron precios de venta promedio para conjuntos de LED, unidades climáticas y software de automatización, mientras que los análisis de patentes de Questel revelaron la intensidad de la innovación por componente. Los flujos de noticias capturados a través de Dow Jones Factiva completaron los movimientos competitivos. Las fuentes enumeradas son ilustrativas; se consultaron muchas publicaciones, conjuntos de datos y notas regulatorias adicionales para verificaciones cruzadas.

Dimensionamiento del Mercado y Previsiones

Una construcción única de arriba hacia abajo comienza con las hectáreas nacionales de cultivos protegidos, luego aplica la penetración de tecnología inteligente y los precios de venta promedio ponderados de hardware más servicios; los resúmenes selectivos de proveedores y las verificaciones de canales actúan como salvaguardas de abajo hacia arriba. Las variables clave incluyen el espacio de piso de invernadero puesto en servicio cada año, la participación de los sistemas hidropónicos, la densidad media de accesorios LED, las tarifas eléctricas regionales y las primas de precio vinculadas al rendimiento. Las previsiones utilizan modelos ARIMA aumentados por análisis de escenarios multivariados, con rangos de parámetros ajustados mediante consenso de expertos. Las brechas en los datos granulares de envíos se cubren con indicadores proxy como el valor de importación de módulos climáticos y los ratios de gasto de capital reportados por productores cotizados.

Validación de Datos y Ciclo de Actualización

Todos los resultados pasan por una revisión de múltiples pasos: análisis de varianza frente a patrones históricos, revisión por pares dentro del equipo de tecnología agrícola y una aprobación final del analista. Los informes se actualizan cada doce meses, y activamos actualizaciones a mitad de ciclo cuando los cambios de política o las grandes adiciones de capacidad alteran materialmente la línea de base.

Por Qué la Línea de Base de Invernaderos Inteligentes de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas varían la combinación de cultivos que contabilizan, asumen diferentes curvas de velocidad de adopción o congelan los tipos de cambio en puntos separados.

Nuestra disciplina en alinear el alcance con estructuras conectadas y de múltiples sensores y en actualizar los supuestos anualmente mantiene nuestras cifras listas para la toma de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2.240 millones (2025) | ||

| USD 1.880 millones (2024) | Consultora Global A | Excluye software y servicios posteriores a la instalación |

| USD 1.970 millones (2024) | Consultora Regional B | Utiliza precios de venta promedio constantes de 2020, ignorando la caída de precios de los LED |

| USD 2.290 millones (2024) | Revista Especializada C | Contabiliza solo América del Norte y Europa, luego extrapola globalmente |

En conjunto, la comparación muestra cómo el rigor en el alcance, los insumos de precios oportunos y el ciclo de actualización anual permiten a Mordor Intelligence ofrecer una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de invernaderos inteligentes en 2026?

El tamaño del mercado de invernaderos inteligentes asciende a USD 2,23 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 8,67%, alcanzando USD 3,38 mil millones para 2031.

¿Qué segmento tecnológico crece más rápido?

Los sistemas de control y las plataformas de análisis están proyectados para registrar una CAGR del 10,31%, la más rápida de la categoría.

¿Por qué se prefieren los sistemas hidropónicos?

La hidroponía recircula los nutrientes, reduciendo el uso de agua hasta en un 90% y capturando el 57,23% de la participación del mercado de invernaderos inteligentes en 2025.

¿Qué región liderará el crecimiento futuro?

Se prevé que Asia Pacífico crezca a una CAGR del 10,53% impulsada por los subsidios en China, Japón e India.

¿Cuál es la principal barrera de adopción?

El elevado gasto de capital de hasta USD 1.500 por metro cuadrado para instalaciones totalmente automatizadas sigue siendo la principal restricción.

Última actualización de la página el: