Tamaño y Participación del Mercado de Gobierno Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gobierno Inteligente por Mordor Intelligence

El tamaño del mercado de Gobierno Inteligente fue valorado en USD 49,01 mil millones en 2025 y se estima que crecerá desde USD 58,33 mil millones en 2026 hasta alcanzar USD 139,18 mil millones en 2031, a una CAGR del 19,01% durante el período de pronóstico (2026-2031). Los gobiernos están adoptando modelos operativos de digitalización prioritaria para alinearse con las expectativas ciudadanas moldeadas por la tecnología de consumo y para salvaguardar la continuidad de los servicios durante interrupciones. Los mandatos que van desde el programa nativo de inteligencia artificial de AED 13 mil millones de Abu Dabi hasta la expansión de la infraestructura pública digital de India están catalizando despliegues de plataformas a gran escala. La migración a la nube, los análisis con inteligencia artificial integrada y los sistemas de identidad integrados están desplazando a las soluciones aisladas, mientras que las responsabilidades de resiliencia climática amplían el alcance tecnológico hacia el monitoreo ambiental. La intensidad competitiva está aumentando a medida que los grandes proveedores de software establecidos, los integradores de sistemas y los proveedores especializados de GovTech compiten por contratos plurianuales que dependen de la experiencia en implementación más que de las características de productos individuales.

Conclusiones Clave del Informe

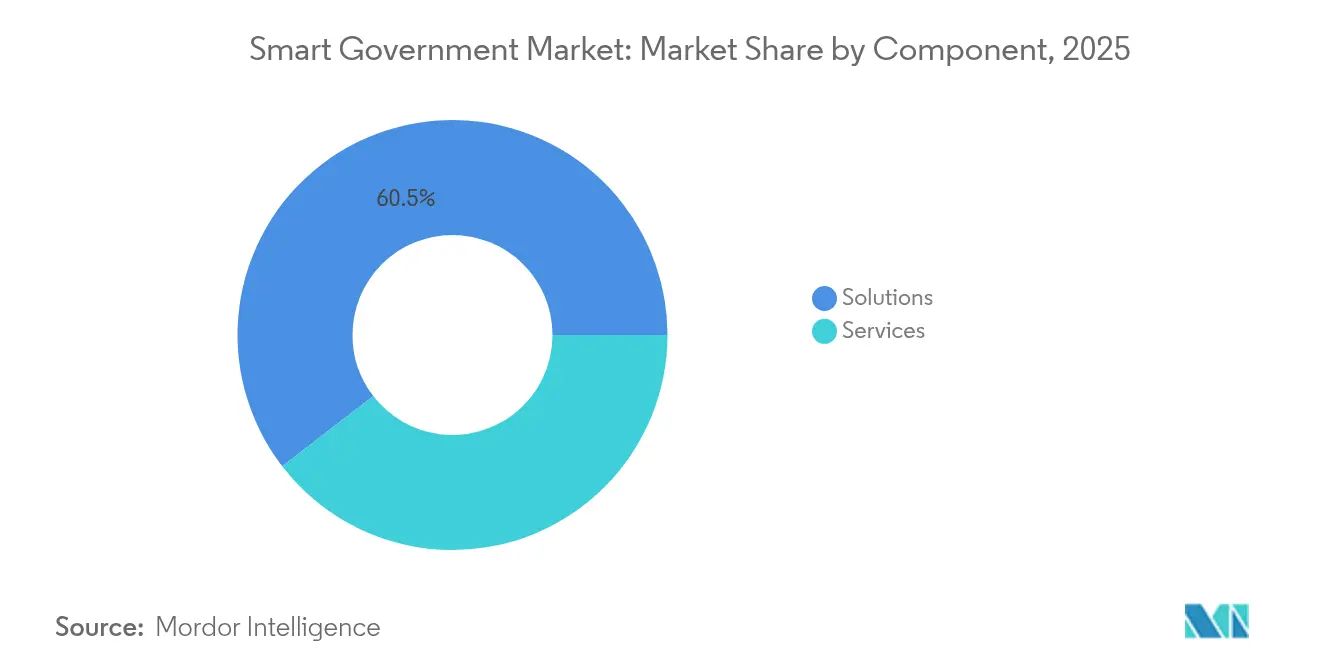

- Por componente, las Soluciones lideraron con una participación de ingresos del 60,45% en 2025; se pronostica que los Servicios se expandirán a una CAGR del 20,03% hasta 2031.

- Por modelo de implementación, las implementaciones en Nube representaron el 66,30% de la participación del mercado de Gobierno Inteligente en 2025, mientras que las configuraciones híbridas y de borde impulsan a la Nube hacia una CAGR del 20,65% hasta 2031.

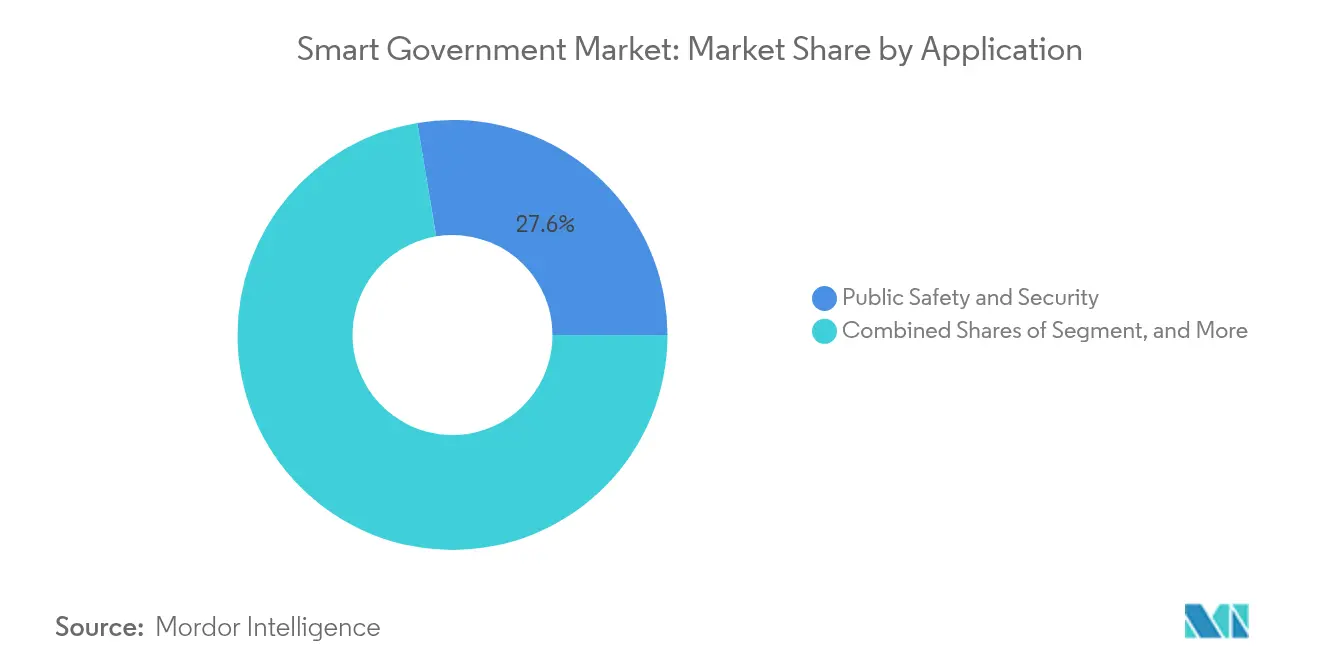

- Por aplicación, Seguridad y Protección Pública representó el 27,62% del tamaño del mercado de Gobierno Inteligente en 2025, y el Monitoreo Ambiental e Infraestructura avanza a una CAGR del 20,12% hasta 2031.

- Por nivel de usuario final, las agencias Nacionales/Federales captaron el 44,40% del gasto en 2025; los gobiernos Estatales/Provinciales registran la CAGR proyectada más alta del 20,31% hasta 2031.

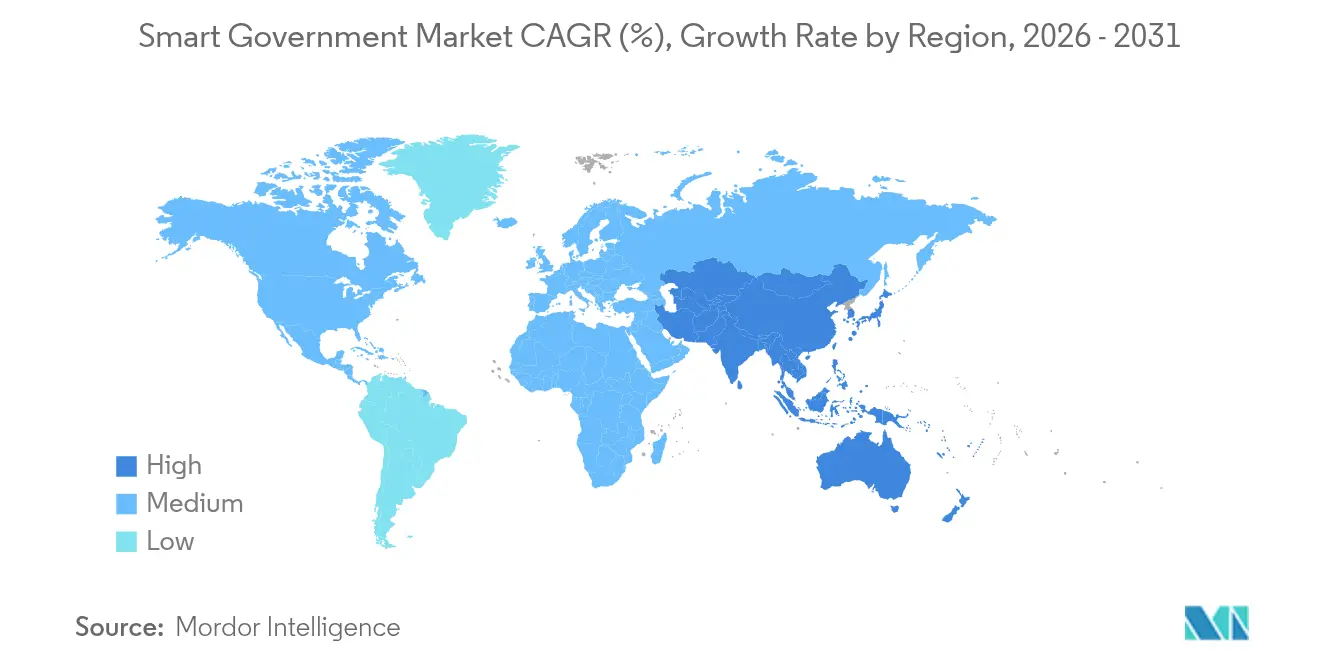

- Por geografía, América del Norte mantuvo el 37,70% de participación en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 21,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gobierno Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas gubernamentales para la transformación digital | +4.2% | Global con fuerte impulso en los Emiratos Árabes Unidos, Singapur y Estonia | Mediano plazo (2-4 años) |

| Adopción creciente de tecnología informática gubernamental basada en la nube | +3.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Analítica centrada en el ciudadano impulsada por inteligencia artificial | +3.1% | APAC como núcleo, América del Norte y adopción selectiva en la UE | Mediano plazo (2-4 años) |

| Modelo de adquisición Gobierno como Plataforma | +2.3% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Programas de identidad biométrica sin contacto | +2.0% | Global, con rápida aceleración en MEA y APAC | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo de resiliencia climática | +1.8% | UE como núcleo, expandiéndose hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales para la transformación digital

Los mandatos ejecutivos ahora imponen estrictos objetivos de desempeño que anulan los prolongados ciclos de adquisición, convirtiendo los proyectos de transformación en programas acotados en el tiempo y orientados al cumplimiento normativo. La Orden Ejecutiva 14144 del presidente Biden prescribe requisitos de seguridad de inteligencia artificial para todas las agencias federales, consolidando inversiones en software plurianuales.[1]Registro Federal, "Orden Ejecutiva 14144," federalregister.gov La Estrategia de Gobierno Digital de los Emiratos Árabes Unidos apunta al 100% de digitalización de servicios y al 90% de satisfacción para 2025, estableciendo un referente global para la modernización integral del conjunto tecnológico.[2]Gobierno de los Emiratos Árabes Unidos, "Estrategia de Gobierno Digital 2025," u.ae Los organismos subnacionales replican estos marcos para preservar la interoperabilidad y satisfacer los crecientes estándares de experiencia de usuario, amplificando la demanda direccionable mucho más allá de los mandatos soberanos originales.

Adopción creciente de tecnología informática gubernamental basada en la nube

La migración a la nube convierte el gasto de capital en gasto operativo predecible, permitiendo a las agencias acceder a capacidades de nivel empresarial y lograr ahorros del 50%-60% en operaciones. Los presupuestos federales de nube de EE. UU. se han quintuplicado desde 2016, mientras que la Autoridad de Transporte Terrestre de Singapur redujo los costos informáticos en un 60% tras la migración.[3]Banco Asiático de Desarrollo, "Estudio de Caso de Nube de LTA de Singapur," adb.org Aunque la dependencia de sistemas heredados sigue siendo una preocupación —evidenciada por los desafíos de renegociación del Reino Unido con proveedores consolidados— las plataformas que garantizan portabilidad ganan aceptación, impulsando la penetración de la nube en todos los niveles de servicio.

Analítica centrada en el ciudadano impulsada por inteligencia artificial

La inteligencia artificial desplaza al gobierno de roles de servicio reactivos hacia la participación predictiva. Más del 70% de las agencias esperan incorporar inteligencia artificial en los flujos de trabajo de toma de decisiones para 2026, con prototipos que ya demuestran ahorros presupuestarios del 35% en 10 años. Los servicios sociales basados en inteligencia artificial de Finlandia identifican a ciudadanos en riesgo antes de que surjan crisis, mientras que California aplica inteligencia artificial generativa para analizar proyectos de ley complejos a la velocidad legislativa. La convergencia de la inteligencia artificial con identidades digitales verificadas personaliza las interacciones a escala y acelera las evaluaciones de proveedores hacia plataformas de inteligencia artificial integradas.

Modelo de adquisición Gobierno como Plataforma

La infraestructura compartida unificada mediante APIs estándar reduce la proliferación de contratos y acelera el despliegue multisectorial. La Asociación de Funcionarios de Finanzas Gubernamentales aboga por estrategias de plataforma para garantizar la cohesión entre proveedores diversos. Estonia realiza el 99% de sus servicios en línea a través de una red interoperable que reduce los costos operativos. Este modelo limita la dependencia de un único proveedor, fomenta la contratación basada en resultados y posiciona a los proveedores con arquitecturas abiertas para obtener victorias a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de leyes uniformes de intercambio de datos | -2.1% | Global, aguda en la UE y mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y ciberrobo | -1.8% | Global, acentuada en la UE y América del Norte | Mediano plazo (2-4 años) |

| Brecha de habilidades digitales en el sector público | -1.5% | Global, grave en mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Riesgo de dependencia de proveedores SaaS | -1.2% | América del Norte y la UE como núcleo, creciente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de leyes uniformes de intercambio de datos

Las regulaciones fragmentadas obligan a los proveedores a desarrollar versiones específicas por jurisdicción, socavando las economías de escala y retrasando los despliegues. Las nuevas normas de la UE, como DORA y NIS2, incrementan la carga de cumplimiento normativo que muchas agencias no están preparadas para absorber. Los estatutos de soberanía de datos en China y Rusia obligan al alojamiento local, fragmentando las huellas globales de las soluciones e inflando los costos.

Preocupaciones sobre privacidad de datos y ciberrobo

A medida que los ciberataques se intensifican, las agencias adoptan estrategias de aversión al riesgo que alargan los ciclos de adquisición y favorecen a los proveedores establecidos. El Departamento de Justicia de EE. UU. introdujo programas de revisión de seguridad nacional para examinar a los proveedores de tecnología extranjeros. El noventa por ciento de las agencias admite que la actualización de habilidades en ciberseguridad sigue incompleta, lo que obstaculiza la adopción rápida de soluciones de última generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran el Éxito de la Implementación

Los ingresos por Servicios se expanden a una CAGR del 20,03% hasta 2031, eclipsando el crecimiento de las soluciones y subrayando que la calidad de ejecución determina los resultados del Gobierno Inteligente. Los paquetes de integración de sistemas y servicios gestionados ahora acompañan a la mayoría de las licitaciones porque las agencias carecen de la profundidad de personal para orquestar ecosistemas complejos de múltiples proveedores. El auge de los Servicios es paralelo al lenguaje de adquisición que valora los hitos basados en resultados sobre las características de productos individuales. En consecuencia, las consultoras estratégicas incrementan la actividad de fusiones y adquisiciones para asegurar experiencia especializada en GovTech, mientras que los proveedores de plataformas incorporan servicios profesionales para consolidar ingresos recurrentes.

Las Soluciones retienen el 60,45% del mercado de Gobierno Inteligente en 2025, ya que los gobiernos aún equiparan el software tangible con el progreso del proyecto. Sin embargo, los contratos están evolucionando hacia ofertas agrupadas donde los servicios sustentan las garantías de tiempo para obtener valor. Los proveedores con marcos de entrega continua y certificaciones del sector público obtienen una ventaja porque mitigan el retraso en los cronogramas, un problema crónico en los programas plurianuales. El cambio favorece a los socios de extremo a extremo capaces de alinear las hojas de ruta de transformación con los mandatos de política, posicionando el compromiso consultivo como un diferenciador crítico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Dominio de la Nube Remodela la Infraestructura

Los modelos de Nube representan el 66,30% de participación del tamaño del mercado de Gobierno Inteligente en 2025, gracias a estructuras de costos elásticas, precios de pago por uso y herramientas de cumplimiento normativo integradas. La adopción se acelera a una CAGR del 20,65% porque la nube pública ahora alcanza o supera las líneas de base de seguridad de las agencias. Las estrategias híbridas persisten como peldaños intermedios, dando a los líderes de TI margen para racionalizar los sistemas centrales heredados mientras dirigen las nuevas cargas de trabajo hacia regiones con certificación federal.

Las métricas de éxito revelan una convergencia con las normas del sector privado: el 63% de los proyectos gubernamentales en la nube logran los objetivos establecidos, reduciendo la brecha con los parámetros empresariales. Las deficiencias restantes se derivan de la complejidad en la gestión de proyectos más que de las limitaciones de la plataforma, lo que sugiere que los manuales de procedimientos comunes y los integradores calificados están cerrando las brechas de madurez. Los casos de uso de computación en el borde, especialmente en seguridad fronteriza remota y respuesta ante desastres, ilustran que la nube está evolucionando hacia un continuo distribuido, no hacia un único destino.

Por Aplicación: El Monitoreo Ambiental se Dispara por los Mandatos Climáticos

El Monitoreo Ambiental e Infraestructura crece a una CAGR del 20,12%, superando incluso las inversiones de alta prioridad en Seguridad y Protección Pública. Las agencias asignan nuevos presupuestos de sostenibilidad hacia redes de sensores, analítica predictiva impulsada por inteligencia artificial y paneles de alerta temprana que reducen los costos de recuperación ante desastres. Los líderes municipales destacan los pilotos de predicción de inundaciones que ahorraron USD 120 millones en daños evitados durante los tifones de 2024, fomentando una mayor aceptación de la planificación de resiliencia basada en datos.

La Seguridad y Protección Pública, aunque sigue siendo el segmento más grande con el 27,62%, exhibe un financiamiento constante debido a obligaciones estatutarias más que a innovación reciente. La inversión se inclina hacia una vigilancia más inteligente, modernizaciones del sistema de emergencias 911 y respuesta a incidentes asistida por inteligencia artificial. Mientras tanto, las Plataformas de Participación Ciudadana se benefician de las políticas de digitalización prioritaria que apuntan a puntajes de satisfacción del 90%, demostrando que los servicios orientados a los residentes demandan una creciente participación presupuestaria cuando están vinculados a mejoras de experiencia medibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Usuario Final: La Aceleración Estatal/Provincial Impulsa la Descentralización

Las entidades estatales y provinciales registran la CAGR más rápida del 20,31% como resultado de que la prestación de servicios en primera línea exige tecnología ágil y centrada en el ciudadano. Las jurisdicciones más pequeñas aprovechan las plantillas de nube y las herramientas de desarrollo de bajo código para desplegar portales en meses, sorteando la burocracia más pesada que ralentiza a sus pares federales. Los logros demostrados —como el de un estado del Medio Oeste de EE. UU. que redujo los tiempos de solicitud de beneficios de 45 días a 5— muestran un retorno de la inversión rápido y estimulan la adopción entre pares.

Las agencias nacionales siguen concentrando el 44,40% del gasto total porque los proyectos de infraestructura a gran escala, como la modernización del censo y la logística de defensa, requieren grandes recursos. Sin embargo, su crecimiento más lento en el rango del 15% señala un giro hacia plataformas de gobierno transversal impulsadas por pruebas de concepto provinciales anteriores. Los proveedores, por tanto, abordan los proyectos regionales como puntos de entrada que posteriormente escalan hacia expansiones ministeriales o federales, aprovechando arquitecturas interoperables para reducir el riesgo de despliegues a nivel empresarial.

Análisis Geográfico

América del Norte parte de una posición dominante con el 37,70% del mercado y continúa canalizando considerables recursos federales y estatales hacia la inteligencia artificial, la seguridad de confianza cero y el rediseño de la experiencia ciudadana. El compromiso de inversión en inteligencia artificial de USD 150 mil millones sustenta un giro nacional hacia la ejecución de políticas algorítmicas, mientras que estados como California validan la inteligencia artificial generativa para tareas de diligencia debida legislativa. La Ambición Digital de Canadá refuerza la paridad de servicio bilingüe y la accesibilidad omnicanal, mostrando cómo el federalismo y la diversidad moldean el alcance de los programas. Aunque la capacidad de gasto no tiene rival, los sistemas heredados consolidados aún alargan los ciclos de adquisición, orientando a las agencias hacia una modernización por fases anclada en contratos de servicios en la nube que integran actualizaciones de ciberseguridad y entrega continua.

Asia Pacífico supera a todas las demás regiones con su CAGR del 21,05% y amplias hojas de ruta de transformación nacional. Singapur financia Centros de Excelencia en Inteligencia Artificial, India amplía los servicios públicos vinculados a Aadhaar y Vietnam canaliza subvenciones público-privadas hacia corredores de banda ancha. La rápida urbanización obliga a los gobiernos municipales a digitalizar la planificación, el transporte y el monitoreo ambiental casi de forma simultánea, haciendo que el mercado de Gobierno Inteligente sea propicio para plataformas modulares y replicables. Los proveedores con marcos de entrega ágil cumplen con estos plazos comprimidos, mientras que los modelos rígidos de licencia perpetua encuentran menos compradores.

Europa goza de un impulso constante respaldado por la coordinación a nivel de Bruselas que impulsa estándares uniformes de portabilidad de datos y seguridad. Los proyectos acceden a EUR 200 mil millones en fondos InvestAI, lo que lleva a los estados miembros a sincronizar los calendarios de adquisición y los conjuntos tecnológicos. Las pruebas piloto independientes de la Cartera GOV.UK del Reino Unido demuestran cómo las estrategias soberanas pueden coexistir con normas continentales más amplias, estableciendo referencias que resuenan mucho más allá del bloque. Los altos umbrales de cumplimiento normativo elevan el papel de los proveedores locales versados en la soberanía digital de la UE, aunque los proveedores no pertenecientes a la UE que se certifican conforme al RGPD y DORA siguen siendo competitivos.

Panorama Competitivo

El mercado de Gobierno Inteligente sigue siendo moderadamente fragmentado, sin que ningún proveedor controle más de una décima parte de los ingresos totales. Los gigantes empresariales —IBM, Microsoft, Oracle y SAP— continúan aprovechando su escala, pero su ventaja se erosiona cuando los proyectos demandan innovaciones flexibles orientadas al ciudadano. Los integradores de sistemas como Accenture y Deloitte colman las brechas de habilidades y adquieren startups especializadas en GovTech para agrupar servicios de asesoramiento, construcción y operación bajo un mismo contrato. Los actores con propósito específico como Tyler Technologies y CentralSquare consolidan nichos duraderos en permisos, seguridad pública y sistemas financieros, asegurando frecuentemente renovaciones de una década gracias a su profundidad de dominio y familiaridad con los municipios.

Las alianzas estratégicas se están multiplicando. La adquisición de AST por parte de IBM fortalece la capacidad de migración de Oracle ERP, mientras que su asociación Connect360 con Microsoft combina la experiencia en dominio heredado con el alcance de la nube a hiperescala. El capital privado impulsa consolidaciones que ensamblan carteras complementarias y amplían el alcance geográfico; la adquisición de Tellus por parte de CentralSquare es un ejemplo reciente. Los competidores emergentes como GovSignals explotan la inteligencia artificial para agilizar los flujos de trabajo de adquisición y prometen facturación basada en resultados que resuena con agencias con presupuesto limitado.

Las exigencias de interoperabilidad y soberanía de datos crean espacios en blanco para los proveedores de plataformas que desvinculan la lógica de aplicaciones de las pilas propietarias. Los defensores de los estándares abiertos presentan sus arquitecturas como libres de riesgos, facilitando las estrategias de salida a largo plazo y atrayendo a compradores cautelosos ante dependencias pasadas. Mientras tanto, las certificaciones de ciberseguridad se han convertido en requisitos indispensables: FedRAMP High, ISO 27001 y las habilitaciones de "datos protegidos" específicas por país ahora se clasifican junto al precio y la funcionalidad en las evaluaciones. Los proveedores que carecen de estas certificaciones ceden terreno a competidores certificados incluso cuando los conjuntos de características son equivalentes.

Líderes de la Industria de Gobierno Inteligente

Amazon Web Services, Inc.

Cisco Systems, Inc.

ABB

Capgemini

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: EasyPark cerró su adquisición de Flowbird, creando una suite integral de movilidad urbana que abarca estacionamiento, emisión de billetes y tránsito público.

- Mayo de 2025: IBM comprometió USD 150 mil millones durante cinco años para investigación en inteligencia artificial y computación cuántica en EE. UU. orientada a cargas de trabajo gubernamentales.

- Abril de 2025: California desplegó inteligencia artificial generativa para reducir los tiempos de aprobación de permisos de construcción y reforzar la analítica de recuperación ante incendios forestales.

- Enero de 2025: Abu Dabi presentó un plan de AED 13 mil millones (USD 3.500 millones) para operar el primer gobierno totalmente nativo de inteligencia artificial del mundo para 2027, generando 5.000 empleos.

Alcance del Informe del Mercado Global de Gobierno Inteligente

El Gobierno Inteligente es una extensión del gobierno electrónico, que aplica tecnologías de información, comunicación y operación a todas las áreas operativas a través de múltiples dominios, áreas de proceso y jurisdicciones para generar valor público sostenible.

El alcance del estudio está actualmente enfocado en regiones clave como América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El estudio también realiza un seguimiento de los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Planificación de Recursos (GRP/ERP) |

| Seguridad y Protección Pública |

| Plataformas de Participación Ciudadana |

| Monitoreo Ambiental e Infraestructura |

| Movilidad Inteligente y Transporte |

| Nacional/Federal |

| Estatal/Provincial |

| Local/Municipal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Aplicación | Planificación de Recursos (GRP/ERP) | |

| Seguridad y Protección Pública | ||

| Plataformas de Participación Ciudadana | ||

| Monitoreo Ambiental e Infraestructura | ||

| Movilidad Inteligente y Transporte | ||

| Por Nivel de Usuario Final | Nacional/Federal | |

| Estatal/Provincial | ||

| Local/Municipal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Gobierno Inteligente y hacia dónde se dirige para 2031?

El mercado se sitúa en USD 58,33 mil millones en 2026 y se proyecta que alcanzará USD 139,18 mil millones en 2031 con una trayectoria de CAGR del 19,01% durante 2026-2031.

¿Qué región geográfica ofrece la oportunidad de crecimiento más rápido para los proveedores de Gobierno Inteligente?

Asia Pacífico es el área de más rápido crecimiento, expandiéndose a una CAGR del 21,05% hasta 2031 a medida que los programas en Singapur, India y China impulsan despliegues a gran escala.

¿Qué modelo de implementación domina los proyectos de transformación digital del sector público?

Las implementaciones en Nube ya representan el 66,30% de la participación del mercado de Gobierno Inteligente en 2025 y avanzan a una CAGR del 20,65% a medida que las agencias priorizan una infraestructura escalable y conforme a la normativa hasta 2031.

¿Qué segmento de aplicación está experimentando el mayor impulso de inversión?

El Monitoreo Ambiental e Infraestructura lidera el crecimiento con una CAGR del 20,12%, impulsado por mandatos de resiliencia climática que requieren sensores IoT y analítica predictiva hasta 2031.

¿Cómo están equilibrando los compradores gubernamentales el gasto en soluciones frente a servicios?

Las Soluciones mantienen una participación de ingresos del 60,45%, pero los Servicios crecen más rápido a una CAGR del 20,03% porque las agencias valoran la experiencia en implementación para reducir el riesgo de despliegues complejos hasta 2031.

¿Qué desafíos clave podrían ralentizar la adopción del Gobierno Inteligente?

Las leyes no uniformes de intercambio de datos, las crecientes preocupaciones en ciberseguridad y la brecha de habilidades digitales en el sector público reducen conjuntamente las perspectivas de crecimiento global en aproximadamente 5,4 puntos porcentuales.

Última actualización de la página el: