Tamaño y Cuota del Mercado de Películas para Invernadero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

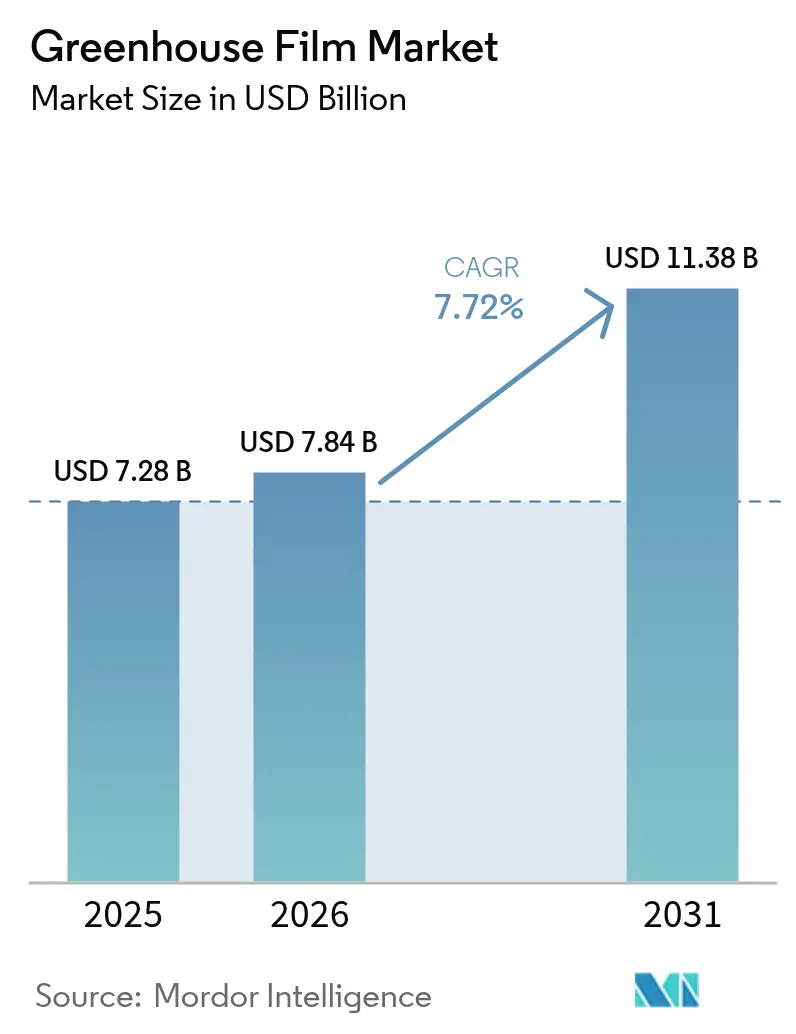

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas para Invernadero por Mordor Intelligence

Se espera que el tamaño del mercado de películas para invernadero crezca de USD 7,28 mil millones en 2025 a USD 7,84 mil millones en 2026 y se prevé que alcance USD 11,38 mil millones en 2031 a una CAGR del 7,72% durante 2026-2031. El crecimiento se sustenta en la creciente necesidad de agricultura en entornos controlados que proteja los cultivos de las condiciones meteorológicas erráticas, asegure las cadenas de suministro locales y apoye la producción durante todo el año. La demanda se acelera a medida que las películas de polietileno multicapa con estabilizadores UV y aditivos de desplazamiento espectral aumentan los rendimientos mientras reducen los costos energéticos. Asia-Pacífico mantiene su liderazgo gracias a las instalaciones a gran escala en China, los programas de cultivo protegido en expansión de India y el suministro competitivo de resinas regionales. América del Norte y Europa mantienen el liderazgo tecnológico mediante inversiones en películas duraderas que integran sensores, compuestos antimicrobianos y resinas listas para el reciclaje.

Conclusiones Clave del Informe

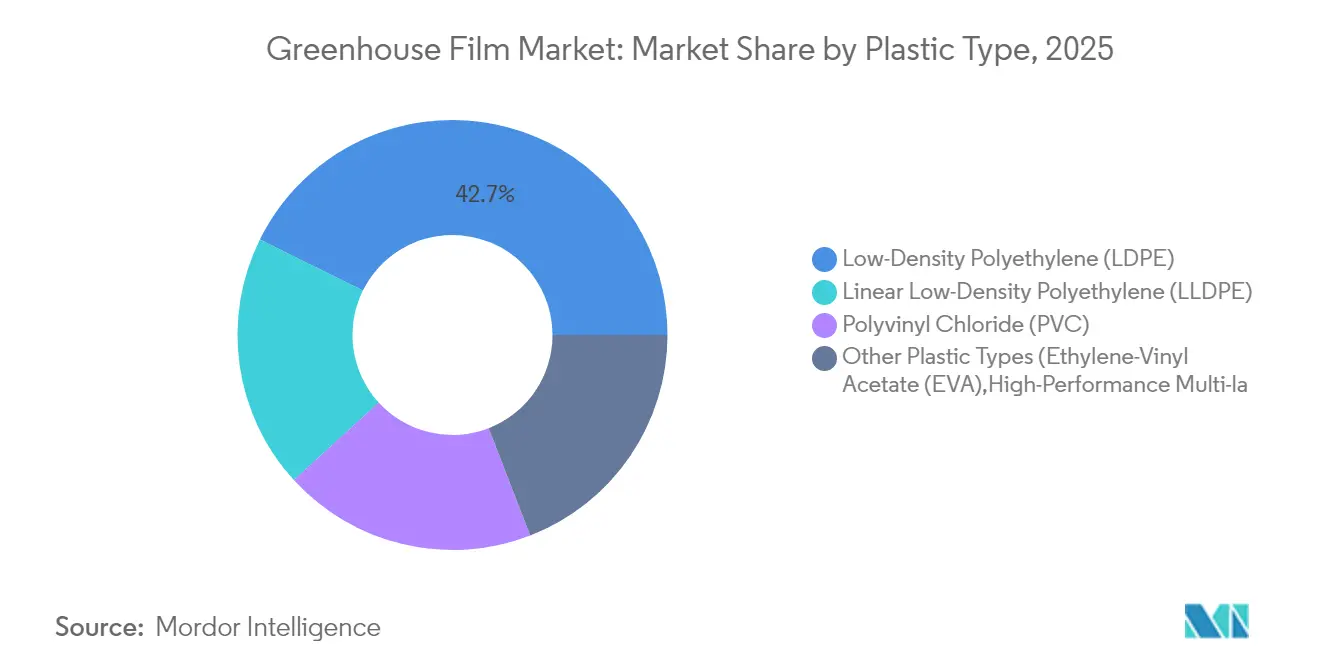

- Por tipo de plástico, el Polietileno de Baja Densidad tuvo una cuota del mercado de películas para invernadero del 42,68% en 2025, mientras que los plásticos de alto rendimiento de la categoría "Otros" están previstos para crecer a una CAGR del 8,61% hasta 2031.

- Por grosor, las películas de menos de 200 micrones capturaron el 46,88% del tamaño del mercado de películas para invernadero en 2025; las películas más gruesas de más de 200 micrones tienen un pronóstico de expansión a una CAGR del 8,33% hasta 2031.

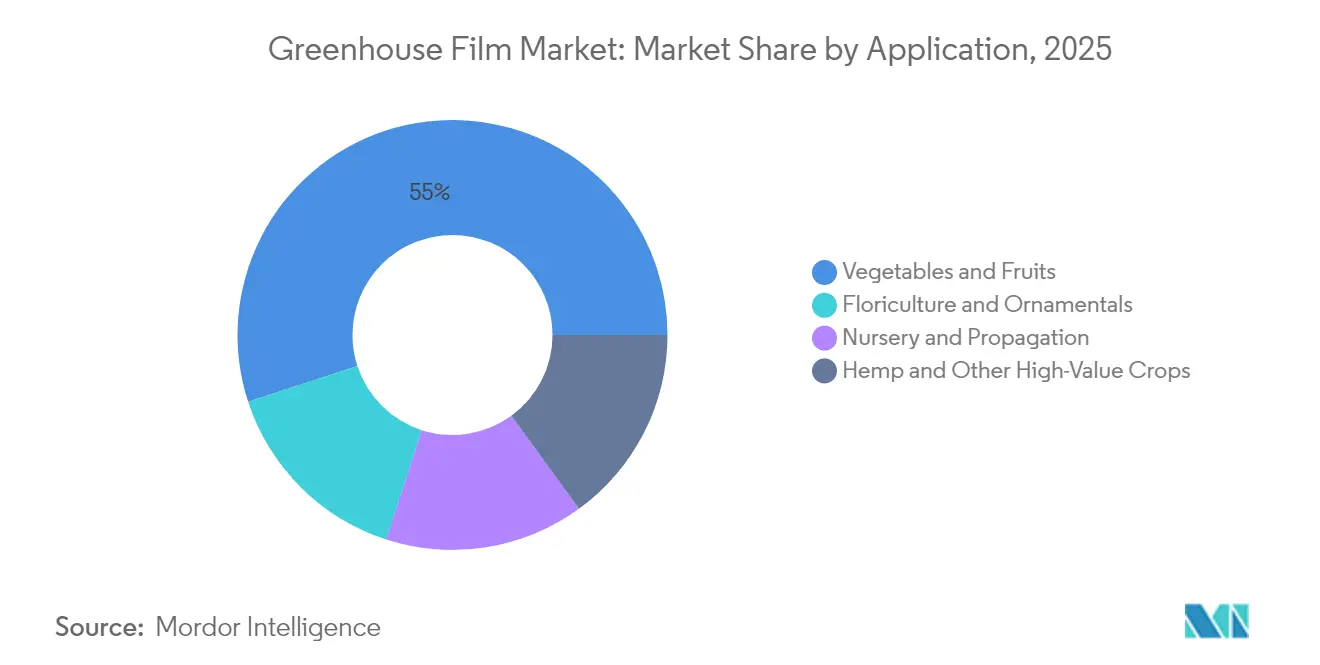

- Por aplicación, las frutas y verduras representaron el 55,02% de la cuota de ingresos del mercado de películas para invernadero en 2025; el cáñamo y otros cultivos de alto valor registran la CAGR más rápida con un 8,74% hasta 2031.

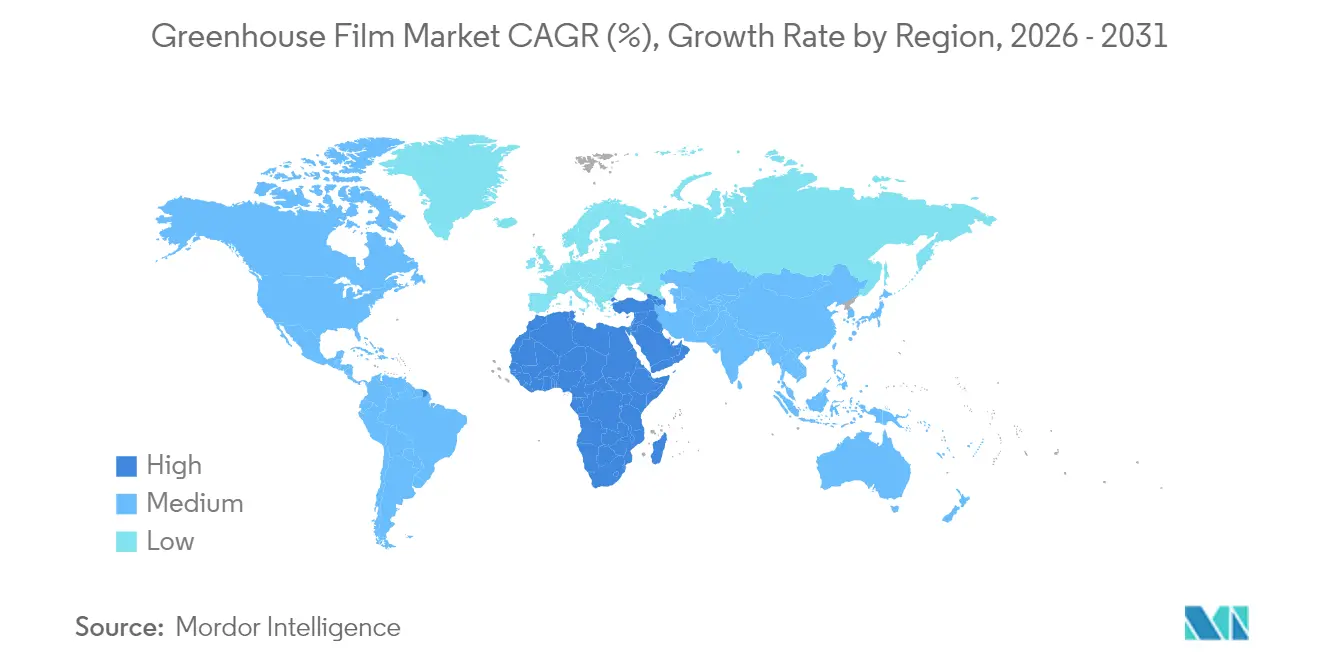

- Por geografía, Asia-Pacífico representó el 48,40% de los ingresos globales en 2025, mientras que se proyecta que el segmento de Oriente Medio y África registre una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas para Invernadero

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de las cadenas de suministro de productos frescos | +2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la superficie cultivada bajo protección de invernadero | +1.8% | Núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en agricultura de entorno controlado | +1.5% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Integración de películas luminiscentes de desplazamiento espectral | +0.9% | Global, adopción temprana en mercados avanzados | Mediano plazo (2-4 años) |

| Adopción de aditivos antivirales y antimicrobianos en películas de PE | +0.7% | Global, acelerada en mercados pospandémicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de las cadenas de suministro de productos frescos

Los minoristas y operadores de servicios de alimentación priorizan la continuidad del suministro ubicando invernaderos más cerca de los centros urbanos. La proximidad reduce los costos de flete, disminuye el deterioro y satisface las expectativas de los consumidores respecto a productos trazables. Rabobank señala que los productores canadienses y estadounidenses expandieron la superficie de invernaderos de hortalizas en dos dígitos en 2024. Los rendimientos de los cultivos son entre un 15% y un 30% superiores a los de la producción en campo comparable, y las mejoras en la vida útil en anaquel reducen el desperdicio minorista, beneficios que refuerzan los contratos a largo plazo entre productores y grandes supermercados.

Expansión de la superficie cultivada bajo protección de invernadero

La superficie global de cultivo protegido supera ahora 1,3 millones de ha, con China concentrando el 60,4% del área total. Los subsidios gubernamentales para la construcción de casas de plástico en India, Vietnam y Marruecos reducen las barreras de adopción para los pequeños agricultores e impulsan los programas locales de seguridad alimentaria. Los invernaderos presentan ahorros de hasta el 90% en el uso de agua en comparación con el cultivo a campo abierto, una característica crítica en las áridas regiones de Asia y MEA donde la escasez hídrica amenaza el suministro de alimentos básicos.

Aumento de las inversiones en agricultura de entorno controlado

El capital de riesgo y los inversores corporativos inyectaron más de USD 800 millones en startups de hardware y automatización para invernaderos durante 2024. Hippo Harvest recaudó USD 21 millones para escalar microinvernaderos robóticos, mientras que Ridder Drive Systems destinó USD 70 millones para plataformas de control climático y automatización. La financiación acelera la I+D en resinas avanzadas, recubrimientos de película delgada y envolventes de invernadero preparados para IoT que reducen los insumos de mano de obra y las facturas energéticas.

Integración de películas luminiscentes de desplazamiento espectral

Las capas de desplazamiento espectral convierten fotones UV/azules en longitudes de onda rojas que las plantas utilizan de manera más eficiente. Nature Food reporta incrementos de rendimiento superiores al 20% en lechuga cuando las películas luminiscentes reemplazan las cubiertas estándar de polietileno[1]Yu Jiang et al., "Películas Fotónicas Luminiscentes de Alta Eficiencia para la Agricultura en Invernadero," Nature Food, nature.com. Las películas de puntos cuánticos demuestran rendimientos comparables de tomate con una integral de luz diaria menor, lo que permite a los operadores reducir las cargas de iluminación suplementaria. Los concentradores acoplados a fibra óptica probados en ensayos comerciales canalizaron un 10% adicional de radiación fotosintéticamente activa hacia las partes inferiores del dosel vegetal, logrando un aumento de producción del 7% en cultivos en espaldera.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida funcional corta en comparación con las láminas de acristalamiento rígido | -1.2% | Global, particularmente en regiones de clima severo | Mediano plazo (2-4 años) |

| Escalada de regulaciones sobre residuos plásticos y presiones ESG | -0.8% | América del Norte y UE, en expansión global | Largo plazo (≥ 4 años) |

| Precios volátiles del etileno y las materias primas de EVA | -0.6% | Global, concentrado en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vida funcional corta en comparación con las láminas de acristalamiento rígido

Las películas de LDPE de una sola capa requieren típicamente sustitución cada 3 a 5 años, lo que añade tiempo de inactividad laboral y costos de gestión de residuos. La coextrusión multicapa y los aditivos de bloqueo UV ahora prolongan la vida útil a 7-10 años en condiciones templadas, aunque los paneles rígidos de policarbonato o vidrio siguen durando 15-20 años. Los operadores sopesan los menores costos iniciales frente a los mayores ciclos de reemplazo a lo largo de la vida útil, especialmente en regiones propensas al granizo o con alta radiación UV. El mercado responde con películas más gruesas (>200 micrones) que combinan resistencia a la tracción con una mejor difusión de la luz, reduciendo la brecha de durabilidad.

Escalada de regulaciones sobre residuos plásticos y presiones ESG

La ley de responsabilidad extendida del productor de California y el Reglamento de Envases y Residuos de Envases de la UE asignan los costos de fin de vida a los fabricantes. Berry Global aumentó el uso de polietileno reciclado posconsumo en un 36% en 2024 y tiene como objetivo un 30% de contenido circular en sus líneas de película para 2030[2]Berry Global, "Informe de Sostenibilidad 2024," berryglobal.com. Dow-Mitsui Polychemicals lanzó al mercado grados de EVA y LDPE derivados de biomasa con certificación ISCC PLUS para ayudar a los operadores de invernaderos a cumplir los objetivos de emisiones de Alcance 3 sin sacrificar el rendimiento de la película. La investigación sobre compuestos completamente degradables de urea-formaldehído/PVA muestra potencial para cubiertas de acolchado y túneles de bajo residuo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plástico: Los Materiales Premium Ganan Terreno frente a la Ventaja de Escala del LDPE

El Polietileno de Baja Densidad sigue siendo la piedra angular del mercado de películas para invernadero, representando el 42,68% de la cuota en 2025. La capacidad global de resinas, la facilidad de extrusión y la comprobada resistencia mantienen al LDPE con una relación precio-competitividad para invernaderos de múltiples hectáreas. Se proyecta que el tamaño del mercado de películas para invernadero para cubiertas basadas en LDPE avance al ritmo de los ciclos de renovación, aunque la inestabilidad de costos vinculada a la materia prima de etileno deja los márgenes ajustados para los procesadores. Otros tipos de plástico, principalmente copolímeros de EVA multicapa, mezclas de poliolefinas y laminados nanocompuestos, se encuentran en una trayectoria de CAGR del 8,61% hasta 2031. La mayor claridad del EVA, su compatibilidad adhesiva y su elasticidad permiten recubrimientos más gruesos que reducen la frecuencia de sustitución al tiempo que acomodan redes de sensores en película inteligente. Los laminados de EVA reforzados con grafeno mejoraron la conductividad eléctrica en un orden de magnitud en pruebas de laboratorio, abriendo vías para funciones de calefacción o transmisión de datos integradas en la película. Esta ventaja de rendimiento impulsa una adopción más amplia en invernaderos de cultivos especiales de alto valor dispuestos a pagar por mayor vida útil y mayores ganancias de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grosor: Las Películas Delgadas Dominan, las Películas Gruesas se Aceleran

Las películas de menos de 200 micrones aseguraron el 46,88% de la demanda de 2025 porque se extienden sobre grandes superficies, admiten la máxima cantidad de luz y minimizan el uso de resinas. Su prevalencia es mayor en climas con cargas de viento moderadas y programas de subsidio que compensan el recubrimiento frecuente. El tamaño del mercado de películas para invernadero en este rango de grosor sigue siendo grande; sin embargo, los ciclos de vida más cortos elevan los costos totales de propiedad donde el calor extremo o el granizo son frecuentes. Se proyecta que las películas de más de 200 micrones registren una CAGR del 8,33% a medida que los productores en América del Norte, MEA y el norte de China migran hacia membranas más gruesas y estabilizadas con UV para reducir el tiempo de inactividad. Los productos de cinco capas coextruidas combinan capas internas difusoras con capas externas de barrera IR que reducen la pérdida de calor nocturna en un 15%, recortando las facturas de combustible. La mayor resistencia a la perforación también soporta los sistemas de ventilación automatizados que flexionan las cubiertas repetidamente sin desgarrarse.

Por Aplicación: Los Productos Tradicionales Dominan, el Cáñamo Lidera el Potencial de Crecimiento

Las frutas y verduras representaron el 55,02% de los ingresos en 2025, lo que refleja cadenas de suministro consolidadas para tomates, pimientos, pepinos y verduras de hoja. Los complejos hidropónicos multinavales en la cuenca de Almería en España y la provincia de Shandong en China dependen de películas de LDPE rentables para abastecer a los supermercados europeos y asiáticos. El tamaño del mercado de películas para invernadero vinculado a este grupo de cultivos escala con la demanda urbana de ensaladas sin pesticidas y de origen local. El cáñamo y otros cultivos de alto valor representan el segmento de mayor dinamismo, con una CAGR prevista del 8,74% hasta 2031. La producción industrial y de cannabinoides de cáñamo en Estados Unidos se beneficia de rendimientos en entornos controlados que superan las cosechas en campo abierto en 2 a 3 ciclos por año, con investigaciones que muestran aumentos en la concentración de cannabinoides bajo regímenes de fotoperíodo precisos. Los productores especializados invierten en películas de EVA o poliolefinas multicapa con superior difusión de luz y control de olores para maximizar la biomasa floral y la producción de compuestos activos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del mercado de películas para invernadero de Asia-Pacífico del 48,40% en 2025 se deriva de los 2 millones de ha de superficie de invernaderos de China y de los competitivos clústeres de producción de resinas. Las subvenciones gubernamentales y los préstamos a bajo interés en el marco del Pradhan Mantri Krishi Sinchayee Yojana de India apoyan un cambio gradual de las hortalizas en campo abierto hacia el cultivo protegido. Japón y Corea del Sur priorizan las importaciones de películas de alta gama con capas antivaho y de bloqueo IR para cumplir con los estándares de productos premium.

América del Norte y Europa conforman un bloque maduro e intensivo en regulación que promueve películas reciclables y con contenido reciclado. Los productores estadounidenses añadieron un 19% más de explotaciones de invernadero entre 2012 y 2017 a medida que los minoristas adoptaron modelos de abastecimiento de «producción cercana», y se espera que la tendencia continúe a través de proyectos de invernadero modulares compactos. Los operadores europeos despliegan cubiertas de luz difusa combinadas con sistemas de calefacción por cogeneración para compensar las elevadas tarifas energéticas, posicionando las películas multicapa gruesas como parte de sus estrategias de reducción de carbono.

El segmento de Oriente Medio y África está previsto para una CAGR del 8,42%. Los estados del Golfo, ricos en energía solar, subvencionan instalaciones de clima controlado que combinan techos reflectantes IR con doseletes fotovoltaicos, conservando agua mientras aprovechan la abundante luz solar. En el África Oriental, más de 250 casas de hortalizas construidas en Somalia demuestran cómo los diseños modulares pueden desplazar las importaciones, crear empleo y estabilizar los precios locales. Sudáfrica y Marruecos persiguen la producción de bayas orientada a la exportación, dependiendo de películas de EVA curables con UV que toleran altos índices de radiación ultravioleta sin amarillamiento.

Panorama Competitivo

El mercado de películas para invernadero presenta un campo moderadamente concentrado donde los cinco principales proveedores controlan aproximadamente el 50% del volumen global. Los grandes fabricantes integrados verticalmente desde la resina hasta la película, como Berry Global y RKW Group, aseguran la materia prima, la capacidad de extrusión y la distribución en una sola cadena, salvaguardando los márgenes durante las fluctuaciones del precio del etileno. Los actores especializados crean nichos mediante la concesión de licencias de tecnología antimicrobiana o luminiscente.

Las iniciativas estratégicas se inclinan hacia la expansión horizontal: la adquisición de Danafilms por parte de RKW amplió su huella en América del Norte y añadió experiencia en películas sopladas para cubiertas gruesas. Berry Global y Amcor iniciaron una fusión de acciones totalmente en efectivo en enero de 2025 con el objetivo de obtener USD 650 millones en sinergias y un fondo global de I+D de USD 180 millones. El acuerdo agrupa activos de economía circular, incluido el Centro de Innovación Circular de Berry en Tulsa y los ensayos de reciclaje de películas de Amcor, para acelerar las líneas de revestimiento de invernaderos con alto contenido de material reciclado posconsumo.

Líderes de la Industria de Películas para Invernadero

RKW Group

Polifilm

Ginegar

Berry Global Inc.

Armando Alvarez Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Uzbekistán, en asociación con China, comenzará a producir películas «inteligentes» para regular las temperaturas en invernaderos, según la Academia de Ciencias de Uzbekistán. El Instituto de Ciencia de Materiales ha desarrollado una nanopartícula compuesta para películas de invernadero. Estas nanopartículas convierten los rayos ultravioleta en radiación infrarroja cercana, generando energía térmica para mantener temperaturas internas estables.

- Enero de 2024: Plastika Kritis, utilizando nanotecnología, desarrolló la película de polietileno para invernadero Sunmaster EVO AC con propiedades antiescurrimiento y antiniebla superiores. A diferencia de las cubiertas convencionales de polietileno, que pierden las propiedades anticondensación (AC) después de 18-24 meses, la Sunmaster EVO AC las conserva durante toda su vida útil de cuatro años.

Alcance del Informe Global del Mercado de Películas para Invernadero

El informe del mercado de películas para invernadero incluye:

| Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) |

| Cloruro de Polivinilo (PVC) |

| Otros Tipos de Plástico (Etileno-Acetato de Vinilo (EVA), Multicapa de Alto Rendimiento, etc.) |

| Menos de 200 |

| Igual a 200 |

| Mayor de 200 |

| Verduras y Frutas |

| Floricultura y Ornamentales |

| Vivero y Propagación |

| Cáñamo y Otros Cultivos de Alto Valor |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Plástico | Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Cloruro de Polivinilo (PVC) | ||

| Otros Tipos de Plástico (Etileno-Acetato de Vinilo (EVA), Multicapa de Alto Rendimiento, etc.) | ||

| Por Grosor (Micrones) | Menos de 200 | |

| Igual a 200 | ||

| Mayor de 200 | ||

| Por Aplicación | Verduras y Frutas | |

| Floricultura y Ornamentales | ||

| Vivero y Propagación | ||

| Cáñamo y Otros Cultivos de Alto Valor | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Películas para Invernadero?

El mercado de películas para invernadero está valorado en USD 7,84 mil millones en 2026 y se proyecta que alcance USD 11,38 mil millones en 2031.

¿Qué tipo de plástico domina la demanda de películas para invernadero?

El Polietileno de Baja Densidad lidera con una cuota del 42,68% en 2025 gracias a su rentabilidad y comprobada durabilidad en instalaciones de gran escala.

¿Qué segmento de aplicación se expande más rápidamente?

Se prevé que el cáñamo y otros cultivos de alto valor crezcan a una CAGR del 8,74% hasta 2031 debido a las tendencias de legalización y los rendimientos premium de cannabinoides en entornos controlados.

¿Cómo influyen las presiones de sostenibilidad en la innovación de productos?

Los fabricantes están aumentando el contenido reciclado, lanzando resinas de base biológica y diseñando estructuras multicapa reciclables para cumplir con las regulaciones emergentes y los compromisos ESG de las marcas.

Última actualización de la página el: