Tamaño y Participación del Mercado de Wearables Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 118.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 254.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.42% CAGR |

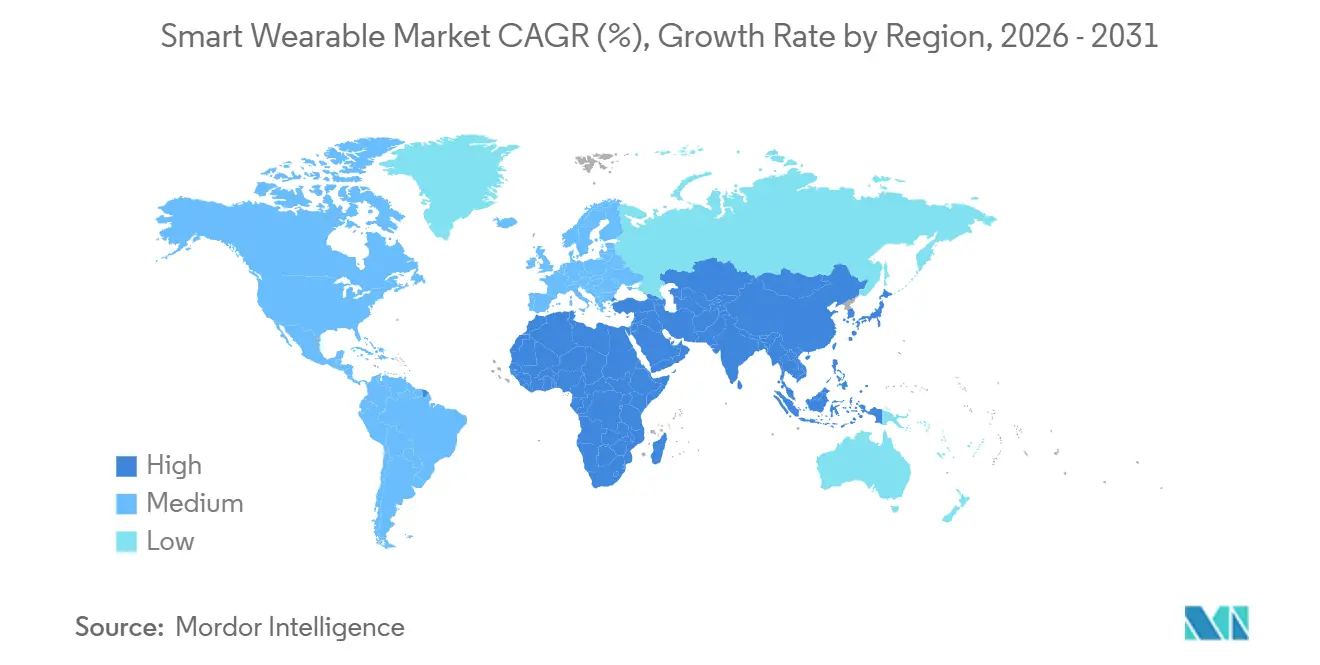

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

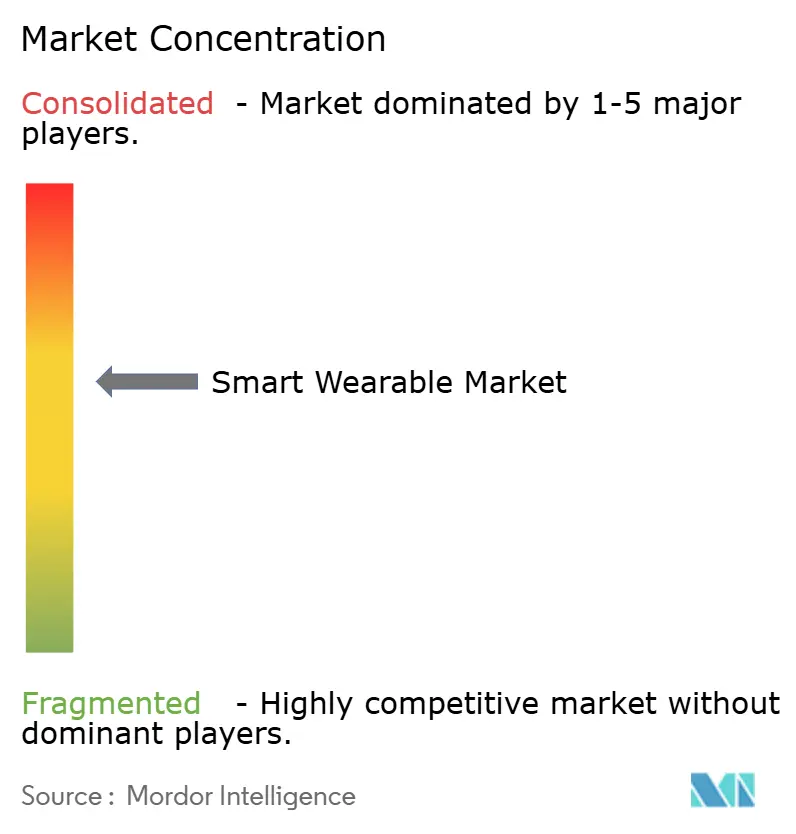

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wearables Inteligentes por Mordor Intelligence

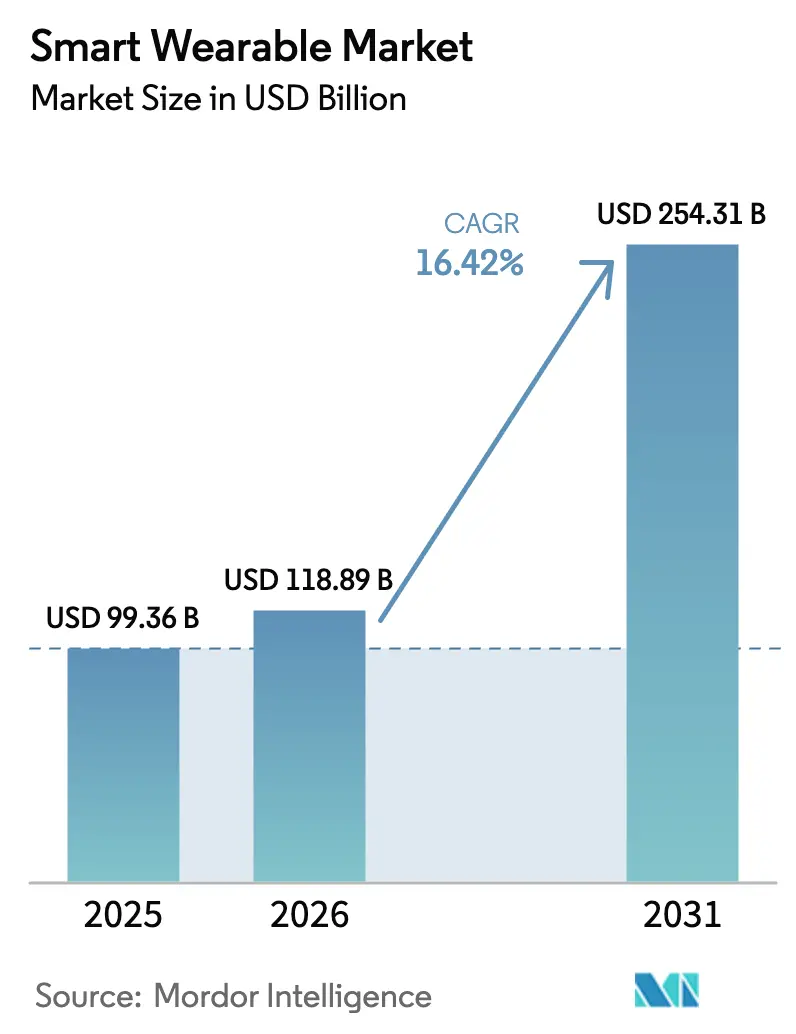

Se espera que el tamaño del Mercado de Wearables Inteligentes crezca de USD 99,36 mil millones en 2025 a USD 118,89 mil millones en 2026 y se prevé que alcance USD 254,31 mil millones para 2031 a una CAGR del 16,42% durante 2026-2031.

La rápida migración desde dispositivos discrecionales hacia infraestructura de salud clínicamente creíble, la ampliación de los esquemas de reembolso por parte de los aseguradores públicos y la inteligencia artificial en el dispositivo que elimina la latencia de la nube están acelerando la adopción. La innovación en hardware está convergiendo con el software por suscripción, lo que permite a los proveedores capturar ingresos recurrentes mientras los usuarios obtienen asesoramiento longitudinal. Asia Pacífico está superando a todas las demás regiones gracias a los volúmenes impulsados por subsidios en China, los modelos de bajo precio en India y el despliegue de 5G en Corea del Sur. Mientras tanto, Estados Unidos y Canadá continúan monetizando casos de uso médico bajo los nuevos códigos de monitoreo remoto codificados. La intensidad competitiva sigue siendo alta, aunque se están formando nichos defendibles en anillos inteligentes, biosensores no invasivos y exoesqueletos.

Conclusiones Clave del Informe

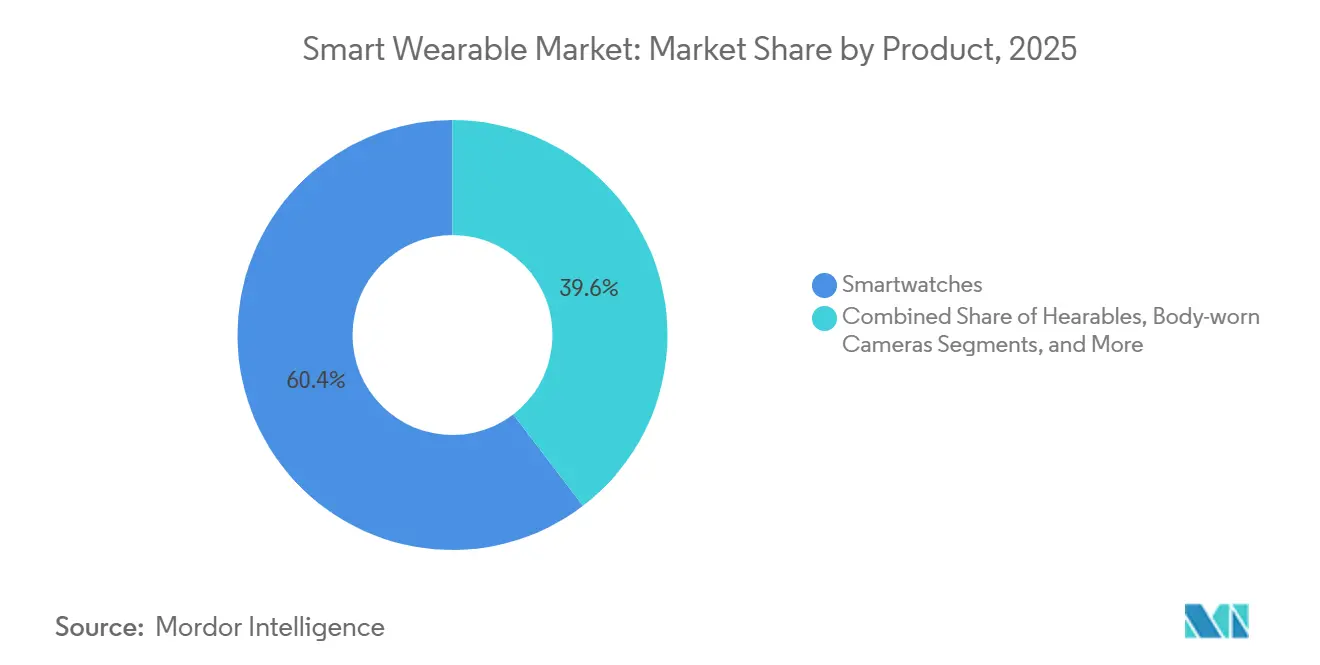

- Por producto, los relojes inteligentes representaron el 60,39% de la participación del mercado de wearables inteligentes en 2025, mientras que los anillos inteligentes y las joyas avanzan a una CAGR del 17,05% hasta 2031.

- Por componente, el hardware capturó el 71,22% del tamaño del mercado de wearables inteligentes en 2025, pero los servicios y suscripciones representan la trayectoria más rápida con una CAGR del 16,94% hasta 2031.

- Por conectividad, Bluetooth y Bluetooth de Baja Energía dominaron con una participación de ingresos del 67,84% en 2025, mientras que los módulos 5G independientes tienen un pronóstico de crecimiento a una CAGR del 17,52%.

- Por usuario final, los usos de estilo de vida del consumidor representaron el 38,19% de los ingresos en 2025, aunque la salud y el monitoreo remoto de pacientes se acelerarán a una CAGR del 16,84% respaldados por marcos de reembolso.

- Por geografía, Asia Pacífico representó el 34,91% de los ingresos de 2025, y se proyecta que la región registre la CAGR más alta del 17,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Wearables Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y el Bienestar Físico entre los Consumidores | +2.80% | Global, con concentración urbana en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Programas Corporativos de Bienestar Digital que Impulsan Subsidios para Dispositivos | +2.10% | América del Norte y Europa, con expansión hacia los centros multinacionales de Asia Pacífico | Mediano plazo (2-4 años) |

| Wearables Aprobados por Seguros para el Monitoreo Cardíaco Remoto en América del Norte | +3.20% | América del Norte, con expansiones piloto en el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Subsidios de China para Relojes Inteligentes de Uso Dual (Consumidor y Médico) a través del Programa China Saludable 2030 | +2.90% | China, con efecto de desbordamiento hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de los Wearables con IA en el Chip que Permiten el Monitoreo Continuo de Glucosa sin Agujas | +3.50% | Global, liderado por las aprobaciones regulatorias de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adquisiciones de Exoesqueletos para Defensa bajo el Programa de Letalidad del Soldado de Estados Unidos | +1.40% | Estados Unidos, con codesarrollo en naciones aliadas como Australia y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar Físico entre los Consumidores

Los recuentos diarios de pasos, la variabilidad de la frecuencia cardíaca y las puntuaciones de las fases del sueño se han convertido en métricas habituales, transformando los wearables en compañeros de rendición de cuentas.[1]Apple Inc., "Sala de Prensa," apple.com Apple reveló que el 70% de los compradores del Watch Series 9 de 2025 clasificaron las herramientas de salud como la principal razón de compra, 12 puntos porcentuales más que en 2022. La cartera de ciclismo y running de Garmin se expandió un 18% interanual en 2025, impulsada por los vínculos con Strava y Training Peaks que convierten a los corredores ocasionales en atletas orientados a los datos.[2]Garmin Ltd., "Relaciones con Inversores," investor.garmin.com Samsung añadió análisis de composición corporal al Galaxy Watch 6, ofreciendo información sobre músculo y grasa corporal anteriormente limitada a las básculas clínicas.[3]Samsung Electronics, "Sala de Prensa de Samsung," news.samsung.com Estos sensores de grado médico envueltos en software gamificado están sosteniendo un crecimiento de unidades de dos dígitos incluso cuando los ciclos de reemplazo de teléfonos inteligentes se alargan.

Wearables Aprobados por Seguros para el Monitoreo Cardíaco Remoto

Los Centros de Servicios de Medicare y Medicaid comenzaron a reembolsar la revisión clínica de datos de electrocardiograma derivados de wearables en 2024, pagando entre USD 50 y USD 65 por paciente cada mes. El reloj HeartGuide de Omron, el primer wearable oscilométrico de presión arterial con autorización de la FDA, obtuvo cobertura de UnitedHealthcare y Anthem en 2025, reduciendo los costos para los afiliados de USD 499 a menos de USD 100. El ScanWatch 2 de Withings obtuvo la autorización de la FDA para la detección de fibrilación auricular, y más de 40 organizaciones de atención responsable integraron sus datos en los registros de Epic y Cerner a mediados de 2025. El reembolso está, por tanto, reposicionando los wearables de complementos de bienestar a puntos de diagnóstico facturables.

Subsidios de China para Relojes Inteligentes de Uso Dual bajo el Programa China Saludable 2030

Pekín amplió su programa China Saludable 2030 en 2025, otorgando un crédito del 15% o hasta CNY 500 (USD 71,4) para relojes inteligentes que cuenten con certificaciones duales de la Administración Nacional de Productos Médicos. El Watch GT 5 Pro de Huawei y el Watch S3 de Xiaomi obtuvieron ambos autorizaciones de Clase II en 2025, lo que permite a las marcas nacionales competir con precios un 40% más bajos que los competidores importados mientras cumplen los requisitos clínicos. El subsidio socializa efectivamente el costo de la validación regulatoria, acelerando el tiempo de comercialización para los proveedores locales y elevando las barreras de entrada para las marcas extranjeras que navegan por los procesos de la Administración Nacional de Productos Médicos.

Los Wearables con IA en el Chip Permiten el Monitoreo de Glucosa sin Agujas

La biosensórica no invasiva se acerca a la realidad comercial. Know Labs inició ensayos fundamentales en 2025 para su sensor Bio-RFID que lee la glucosa intersticial a través de la piel mediante espectroscopía de radiofrecuencia. Rockley Photonics envió módulos de espectrofotómetro en chip a fabricantes de equipos originales de relojes inteligentes a finales de 2025, prometiendo analitos multiquímicos incluida la glucosa sin agujas. Si tienen éxito, estos sensores podrían hacer que 50 millones de usuarios de pinchazo en el dedo pasen al monitoreo continuo, abriendo un fondo de ingresos de USD 12 mil millones actualmente bloqueado en tiras reactivas desechables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Residencia de Datos que Limitan las Aplicaciones Complementarias en la Nube en Europa | -1.80% | Europa, con aplicación más estricta en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| Preocupaciones por la Fuga Térmica de Baterías de Alta Densidad en Relojes Inteligentes Ultradelgados | -1.30% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos de Litigación por Licencias de Patentes para Anillos Inteligentes Basados en Gestos | -0.90% | Global, concentrado en las jurisdicciones de Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Bajo ARPU en América del Sur que Limita el Despliegue de Wearables 5G Independientes | -0.70% | América del Sur, particularmente Brasil, Argentina y Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Residencia de Datos que Limitan las Aplicaciones Complementarias en la Nube en Europa

Tras la sentencia Schrems II, los reguladores de la Unión Europea intensificaron la aplicación en 2025, obligando a los proveedores a alojar los datos de salud dentro de las fronteras europeas. Apple gastó un estimado de USD 200 millones migrando las cargas de trabajo de iCloud Health a instalaciones en Alemania e Irlanda. Fitbit fue multada con EUR 8 millones por enrutar datos de usuarios a través de servidores estadounidenses sin consentimiento, lo que pone de relieve el riesgo financiero del incumplimiento. Las marcas más pequeñas que carecen de capital para infraestructura localizada se enfrentan a decisiones de salida o asociaciones que erosionan los márgenes con nubes regionales, lo que eleva los costos de adquisición de clientes.

Preocupaciones por la Fuga Térmica de Baterías de Alta Densidad

A medida que los fabricantes comprimen celdas de iones de litio de 700 Wh/L en chasis de menos de 10 mm, el margen de error térmico se reduce. Samsung retiró 18.000 unidades del Galaxy Watch 5 en marzo de 2024 tras incidentes de hinchazón, y Apple redujo las velocidades de carga en los modelos Watch Ultra 2 en agosto de 2025 para evitar la degradación del separador. UL revisó su norma 2054 para incluir pruebas de penetración de clavos para wearables, añadiendo entre USD 15.000 y USD 25.000 por producto a los ciclos de certificación. Las aseguradoras respondieron elevando las primas de responsabilidad por productos entre un 20% y un 30%, comprimiendo los márgenes de hardware para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Relojes Inteligentes Anclan los Ingresos, los Anillos Inteligentes se Aceleran

Los relojes inteligentes aportaron el 60,39% de los ingresos de 2025, situando a la categoría en el centro del tamaño del mercado de wearables inteligentes, ya que Apple, Samsung y Garmin aprovecharon los bloqueos de ecosistema y la precisión GPS multideporte para defender su participación. Los auriculares inteligentes aportaron el 18% de los envíos, impulsados por la aprobación de venta libre del Apple AirPods Pro 2 como audífono para atender a 30 millones de estadounidenses con pérdida auditiva leve. Las bandas de actividad física se redujeron al 12% a medida que los consumidores se inclinaron por relojes de pila completa que fusionan pagos, llamadas celulares y paneles de salud.

El impulso se está desplazando hacia factores de forma discretos. Los anillos inteligentes, liderados por la tasa de ejecución de suscripción anual de USD 500 millones de Oura y el Galaxy Ring de Samsung, están creciendo a una CAGR del 17,05%, la más rápida de cualquier línea de productos en el mercado de wearables inteligentes. Las pantallas montadas en la cabeza mantuvieron una participación del 5%, pero la reducción de precio del Quest 3S de Meta apunta a futuras jugadas de volumen. Los nichos emergentes en ropa inteligente, parches médicos y exoesqueletos motorizados contribuyeron con un 5% combinado, aunque tienen potencial de espacio en blanco, evidenciado por el envío de 120 exoesqueletos EVO de Ekso Bionics al Ejército de los EE. UU. en el año fiscal 2025.

Por Componente: El Hardware Domina, los Servicios Crecen con Fuerza

El hardware retuvo el 71,22% de los ingresos de 2025, pero la capa de servicios se está expandiendo a una CAGR del 16,94% hasta 2031, reposicionando los flujos de ingresos dentro del mercado de wearables inteligentes. La unidad de servicios de Apple superó los USD 96 mil millones en el año fiscal 2025, con aproximadamente el 8% vinculado a Fitness Plus y el almacenamiento de iCloud Health. El modelo sin hardware inicial de WHOOP alcanzó 1,2 millones de suscriptores a USD 30 mensuales, ilustrando el potencial de valoración en los flujos de caja de anualidades.

El software y las aplicaciones complementarias, que representan el 8% de la participación, sustentan la utilidad del hardware y abren ecosistemas de desarrolladores. Garmin procesó más de 50 millones de descargas de Connect IQ en 2025, mientras que la decisión de Xiaomi de publicar como código abierto su SDK de wearables HyperOS en marzo de 2025 impulsó las presentaciones de terceros un 150% en seis meses. En consecuencia, los proveedores centrados en suscripciones en el sector de wearables inteligentes cotizan ahora a múltiplos de ingresos de 8-12×, en comparación con 2-4× para los competidores exclusivamente de hardware.

Por Tecnología de Conectividad: Bluetooth Lidera, el 5G Independiente Gana Terreno

Bluetooth y Bluetooth de Baja Energía representaron el 67,84% de las conexiones de 2025, validando la ventaja de bajo consumo de la tecnología y su compatibilidad con los teléfonos inteligentes. Los estándares celulares que abarcan desde 3G hasta LTE-M formaron una base residual del 15%, mientras que NFC reclamó el 8% a través de pagos sin contacto. Wi-Fi y WLAN añadieron un 6% combinado, atendiendo a los auriculares con gran demanda de ancho de banda.

Sin embargo, el horizonte pertenece al 5G. Se prevé que los módulos independientes se expandan a una CAGR del 17,52%, impulsados por el Snapdragon W5 Plus Gen 2 de Qualcomm que integra un módem pero reduce el consumo de energía en un 30%. El Galaxy Watch 7 LTE de Samsung ya enruta llamadas de SOS sin un teléfono emparejado, y los operadores están elaborando tarifas exclusivas para wearables para ampliar la demanda potencial. El lanzamiento de Bluetooth versión 6.0 en septiembre de 2024 introdujo un alcance a nivel de centímetros que Apple planea integrar en el Watch Ultra 3, reforzando los casos de uso de posicionamiento en interiores.

Por Uso Final: El Estilo de Vida del Consumidor Domina, la Salud se Acelera

El estilo de vida del consumidor siguió siendo la mayor porción con el 38,19% en 2025, reflejando tendencias de moda, respaldos de celebridades y ganchos en redes sociales. Sin embargo, la salud y el monitoreo remoto de pacientes son los de mayor crecimiento con una CAGR del 16,84%, impulsados por los códigos de Medicare que reembolsan entre USD 50 y USD 65 mensuales por paciente monitorizado. El FreeStyle Libre 3 de Abbott alcanzó 5 millones de usuarios activos a mediados de 2025, demostrando que las aseguradoras pagarán cuando los puntos de diagnóstico clínico sean claros.

El fitness y los deportes compusieron el 28% de los ingresos, anclados por relojes de running y sensores de frecuencia cardíaca, mientras que los wearables de seguridad industrial ocuparon el 6%, con la plataforma Connected Worker de Honeywell reduciendo los tiempos de respuesta a incidentes en campo en un 35%. Los programas militares que utilizan el Sistema de Aumento Visual Integrado de Microsoft representaron el 3%, señalando un canal incipiente pero estratégico para óptica robusta y exoesqueletos dentro del mercado de wearables inteligentes.

Por Canal de Distribución: El Canal En Línea Supera al Canal Fuera de Línea

Las tiendas en línea comprendieron el 55,35% de los ingresos de 2025 y se están expandiendo a una CAGR del 17,12%, reflejando la comodidad del cumplimiento directo y la mayor captura de datos de clientes. El sitio web de Apple representó el 40% de las ventas del Watch en el año fiscal 2025, y el mercado de Amazon movió un estimado de USD 8 mil millones en valor bruto de mercancía de wearables. Mi.com de Xiaomi procesó 12 millones de pedidos solo durante el Día de los Solteros de 2025, ayudado por opciones de pago a plazos.

El comercio minorista fuera de línea aún controla el 44,65%, atendiendo a los compradores que requieren pruebas prácticas o supervisión clínica. Best Buy registró una caída del 8% en las ventas en tienda a medida que el comportamiento de showrooming se intensificó, mientras que CVS Health pilotó paquetes de wearables como servicio en 500 sitios de MinuteClinic, combinando dispositivos con suscripciones de telesalud. Las clínicas y farmacias están evolucionando así hacia canales híbridos que fusionan la credibilidad clínica con la economía de suscripción, subrayando la complejidad multicanal dentro del mercado de wearables inteligentes.

Análisis Geográfico

Asia Pacífico lideró con el 34,91% de los ingresos en 2025 y se proyecta que registre una CAGR del 17,31% hasta 2031, el ritmo regional más rápido. El regulador de China autorizó 47 modelos de relojes inteligentes de uso dual en 2025, un salto del 56% respecto a 2024, y los subsidios de hasta CNY 500 (USD 71,4) por unidad fomentaron un aumento de volumen para Huawei, Xiaomi y Oppo. Los envíos unitarios de India aumentaron un 68%, lo que permitió a las marcas nacionales Noise, Fire-Boltt y boAt comandar más del 60% de la participación mediante precios por debajo de USD 50 y aplicaciones en lenguas vernáculas. Japón amplió el reembolso de datos de presión arterial derivados de wearables en abril de 2025, elevando los volúmenes del HeartGuide de Omron un 34% en un solo trimestre.

América del Norte generó el 32% de los ingresos en 2025, anclada por los códigos de Medicare y los presupuestos de bienestar empresarial. El Apple Watch Series 10, lanzado en septiembre de 2024 con detección de apnea del sueño autorizada por la FDA, atrajo una mezcla de ventas del 18% de usuarios mayores de 50 años. Las provincias de Canadá distribuyeron 25.000 relojes inteligentes subsidiados para pilotos de enfermedades crónicas, mientras que el mercado de México creció un 41% con stock importado a pesar de los aranceles más altos sobre los dispositivos chinos.

Europa aportó el 22% de los ingresos, pero enfrenta la mayor carga de cumplimiento normativo. La Oficina Federal de Seguridad de la Información de Alemania ahora exige consentimiento explícito para cualquier transferencia transfronteriza de información biométrica, añadiendo hasta tres meses a los plazos de lanzamiento. El Reino Unido integró los datos de wearables en la aplicación del Servicio Nacional de Salud en 2025, permitiendo a 12 millones de ciudadanos compartir métricas con sus médicos. América del Sur y Oriente Medio y África representaron cada uno el 6% de los ingresos, con Brasil impulsando el volumen aunque limitado por el bajo ARPU y los Emiratos Árabes Unidos impulsando la demanda de relojes inteligentes de lujo.

Panorama regulatorio

Panorama regulatorio: la regulación continúa bifurcándose entre el límite del bienestar y el médico, con requisitos de cumplimiento más estrictos cuando los dispositivos wearables presentan reclamos diagnósticos o de tratamiento. En Estados Unidos, la FDA actualizó su guía de política de Bienestar General en enero de 2026, lo que indica una discreción de aplicación más amplia para wearables de bienestar de bajo riesgo que estiman parámetros fisiológicos cuando evitan reclamos relacionados con enfermedades. Para los wearables de grado médico, la FDA implementó el Reglamento del Sistema de Gestión de Calidad (QMSR) en febrero de 2026, alineando las expectativas del sistema de calidad con la norma ISO 13485:2016 y elevando los requisitos de documentación y preparación para auditorías de los proveedores que venden parches regulados, biosensores y funciones de relojes inteligentes con posicionamiento clínico.

Europa está reforzando la trazabilidad y la gobernanza del software junto con las obligaciones de privacidad. Bajo el MDR de la UE, el registro obligatorio de dispositivos UDI en EUDAMED se convirtió en un requisito de cumplimiento concreto en mayo de 2026, añadiendo requisitos operativos en torno al registro, la vigilancia posterior a la comercialización y la trazabilidad de los dispositivos médicos wearables. La Ley de IA de la UE añade una capa de alto riesgo para la funcionalidad médica wearable habilitada por IA, con obligaciones aplicables desde agosto de 2026 para los nuevos productos, lo que impulsa a los proveedores a armonizar la evaluación de conformidad MDR, la gobernanza de IA y el manejo de datos alineado con el RGPD dentro del ciclo de vida del producto.

Panorama Competitivo

El mercado de wearables inteligentes está moderadamente concentrado. Apple y Samsung conjuntamente representaron alrededor del 45% de los ingresos de relojes inteligentes en 2025, aprovechando el silicio integrado verticalmente, los sistemas operativos propietarios y el bloqueo entre dispositivos. El SiP S9 de Apple incorpora aprendizaje automático en el dispositivo que reduce la dependencia de la inferencia en la nube, mientras que Samsung combina Wear OS con su base instalada de teléfonos inteligentes para vender de forma cruzada auriculares y anillos.

Por debajo del nivel superior, los especialistas en nichos están escalando modelos de suscripción y declaraciones autorizadas por la FDA. El anillo Gen 3 de Oura mantiene una tasa de retención de suscriptores superior al 80% después de 12 meses, creando una economía de anualidades comparable al software empresarial. WHOOP atiende a los sectores de deportes profesionales y bienestar corporativo, monetizando métricas continuas de recuperación. Garmin mantiene un dominio en deportes de resistencia al ofrecer a los atletas de resistencia hasta 60 horas de batería GPS, una característica de la que carecen las marcas del mercado masivo.

Las categorías de espacio en blanco siguen fragmentadas. Ekso Bionics aseguró USD 18 millones del Ejército de los EE. UU. para su exoesqueleto EVO, reflejando el apetito de defensa por la aumentación de carga. Las disputas de patentes sobre gestos con anillos impusieron costos legales de entre USD 2 y USD 5 millones por demandado en 2025, ralentizando los lanzamientos de Ultrahuman y RingConn. Empresas de tecnología emergente como Know Labs y Rockley Photonics están apostando por la fotónica en miniatura y la espectroscopía de radiofrecuencia, con el objetivo de desplazar las tiras de glucómetro y capturar un fondo de premios de USD 12 mil millones para 2030.

Líderes del Sector de Wearables Inteligentes

Apple Inc.

Fossil Group Inc.

Samsung Electronics Co., Ltd.

Garmin Ltd.

Alphabet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección entre el monitoreo clínicamente creíble y los formatos de fácil uso para el consumidor, donde los proveedores pueden expandirse hacia flujos de trabajo reembolsables y flujos de datos integrados con proveedores de atención médica. América del Norte ofrece una vía de comercialización visible, ya que los Centers for Medicare and Medicaid Services comenzaron a reembolsar la revisión clínica de datos de ECG derivados de wearables en 2024, a aproximadamente USD 50 a USD 65 por paciente por mes, y ejemplos de cobertura de pagadores como Omron HeartGuide en 2025 muestran cómo el reembolso puede reducir las barreras de precio de bolsillo.

Las oportunidades impulsadas por plataformas se están expandiendo a medida que las regulaciones impulsan una delimitación más clara de la calidad de grado médico, y el acceso al mercado de la UE eleva el nivel exigido en seguridad, trazabilidad y ciberseguridad. El cambio del FDA QSR al QMSR en febrero de 2026 formaliza la alineación con la norma ISO 13485:2016 para los fabricantes de wearables regulados, lo que respalda a los proveedores que invierten en controles de diseño y procesos posteriores a la comercialización para ganar canales hospitalarios, de aseguradoras y empresariales. En Europa, el requisito de registro EUDAMED de mayo de 2026 y la transición de mayo de 2026 a la norma EN 62368-1:2026 para electrónica de consumo en el mercado de la UE fomentan rediseños centrados en la seguridad de las baterías y el rigor documental, mientras que la actividad de ETSI CYBER-EUSR desde abril de 2026 en torno a las normas relacionadas con la Ley de Resiliencia Cibernética destaca una oportunidad emergente impulsada por el cumplimiento normativo para aplicaciones complementarias seguras y el endurecimiento de dispositivos. En el frente tecnológico, la IA en el dispositivo y los modelos de interpretación de sensores más amplios se están convirtiendo en un diferenciador para los servicios de suscripción y el coaching longitudinal, respaldados por iniciativas como el trabajo de Google Research sobre SensorFM para representaciones generalizables de datos de salud de wearables.

Desarrollos recientes del sector

- Julio de 2026: Samsung Electronics anunció un próximo evento Galaxy Unpacked programado para el 22 de julio de 2026, destacando nuevos modelos de Galaxy Watch posicionados en torno a información avanzada de salud impulsada por IA. El anuncio refuerza la competencia en torno a la inteligencia en el dispositivo y las funciones de salud proactivas, aumentando la presión de diferenciación sobre los proveedores de relojes que dependen principalmente de renovaciones de hardware.

- Junio de 2026: Samsung Electronics anunció una actualización de la aplicación Samsung Health destinada a integrar funciones de salud proactiva basadas en IA para un próximo Galaxy Watch. Este movimiento refuerza la capa de software y servicios en torno al dispositivo, alineándose con el cambio del mercado hacia un valor recurrente de suscripción y coaching en lugar de ingresos únicos por hardware.

- Mayo de 2026: Garmin lanzó los relojes inteligentes para correr Forerunner 70 y Forerunner 170, añadiendo pantallas AMOLED y herramientas de entrenamiento integradas a su línea centrada en el deporte. El lanzamiento subraya la continua segmentación de productos en wearables, donde los atletas de rendimiento y los ecosistemas de entrenamiento ofrecen nichos defendibles frente a las plataformas de relojes inteligentes masivas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de wearables inteligentes corresponde a los ingresos generados por dispositivos conectados que se usan en el cuerpo y que utilizan sensores y software para rastrear, analizar y compartir datos de usuario u operativos, en usos de consumo y empresariales a nivel mundial.

Exclusiones de alcance: los dispositivos médicos implantables y los equipos de fitness independientes están excluidos de este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Producto

- Relojes Inteligentes

- Auriculares Inteligentes (de Uso Auricular, Auriculares Inteligentes)

- Rastreadores de Actividad Física

- Pantallas Montadas en la Cabeza (RA, RV, RM)

- Ropa y Textiles Inteligentes

- Cámaras Corporales

- Anillos y Joyas Inteligentes

- Parches Médicos Wearables y Biosensores

- Exoesqueletos Motorizados

- Por Componente

- Hardware

- Software y Aplicaciones

- Servicios y Suscripciones

- Por Tecnología de Conectividad

- Bluetooth, Bluetooth de Baja Energía

- Celular (3G, 4G, LTE-M)

- 5G Independiente

- NFC, RFID

- Wi-Fi, WLAN

- Otras Tecnologías de Conectividad (UWB, ANT+)

- Por Uso Final

- Electrónica de Consumo y Estilo de Vida

- Salud y Medicina

- Fitness y Deportes

- Seguridad Industrial y Empresarial

- Militar y Defensa

- Por Canal de Distribución

- En Línea (Tienda de Marca en Línea, Mercados)

- Fuera de Línea (Tiendas de Electrónica de Consumo, Especializadas, Clínicas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para definir el conjunto de demanda medible y evitar mezclar los wearables inteligentes con categorías de electrónica de consumo adyacentes. Se utilizan fuentes públicas para comprender la dirección de los envíos de dispositivos, los flujos comerciales y los movimientos de precios que luego orientan nuestros supuestos.

En la práctica, esto incluye referencias como indicadores de la UIT para la penetración de dispositivos conectados, estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. y UN Comtrade para categorías electrónicas relevantes, y publicaciones de tecnología sanitaria indexadas en PubMed sobre patrones de adopción de wearables de grado médico. También utilizamos fuentes como las presentaciones de patentes de la USPTO y la OMPI para rastrear la actividad en sensores y factores de forma, además de informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para el mix de productos y comentarios regionales. Cuando es necesario, una suscripción de pago centrada en finanzas corporativas y noticias ayuda a normalizar el momento y la moneda de los ingresos reportados. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchos otros conjuntos de datos y documentos públicos para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo con personas que rastrean los precios de venta reales, los cambios de canal y los ciclos de reemplazo de productos, y luego para refinar los supuestos que no son visibles en los datos públicos. Hablamos con una combinación de fabricantes de dispositivos, participantes del ecosistema de componentes, distribuidores y grandes organizaciones compradoras en APAC, EMEA y las Américas, de modo que el dimensionamiento final refleje diferencias de mix regional y no solo un mercado líder.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 12% | APAC: 43% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 52% | Américas: 20% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza de arriba hacia abajo, donde la adopción de dispositivos y el comportamiento de reemplazo se reconstruyen utilizando indicadores de penetración de dispositivos conectados, la dirección de los envíos y el comercio, y la base instalada implícita en los ciclos de vida del producto. Una vez construido ese conjunto de demanda, se convierte en valor utilizando bandas de precios alineadas con los precios de venta al público y de canal observados, y luego se ajusta según el mix regional.

Para mantener los totales realistas, corroboramos los resultados generales con comprobaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por el volumen de envíos para las familias de dispositivos clave, además de comprobaciones de canal sobre cuántos ingresos se captan a través de la venta directa al consumidor frente a los socios minoristas. Cuando una vista de abajo hacia arriba está incompleta, las brechas se manejan con proxies conservadores, como el uso de curvas de ASP de dispositivos comparables y la aplicación de participaciones de mix específicas por región validadas mediante entrevistas.

La previsión se realiza mediante análisis de escenarios anclado en unos pocos impulsores que mueven este mercado de manera visible, incluidas las tasas de emparejamiento con smartphones, las tasas de adopción de funciones de salud, la progresión del precio de venta promedio, los ciclos de reemplazo y el ritmo de adopción empresarial en casos de uso como seguridad y productividad. Estos impulsores se someten a pruebas de estrés con aportes de expertos, y el escenario elegido es el que mejor coincide con el impulso de envíos a corto plazo y las expectativas de precios.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones para no depender de una sola serie de datos o un solo punto de vista. Comparamos los totales del modelo con señales independientes, como los patrones regionales de envíos de electrónica, la dirección del comercio y los movimientos de precios visibles públicamente, y luego investigamos los valores atípicos antes de finalizar las cifras.

Se realiza una segunda revisión por parte de un analista para volver a verificar supuestos, unidades y conversiones, seguida de disparadores de recontacto cuando la variación parece significativa o cuando un nuevo ciclo de producto cambia el mix. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes afectan los precios, la oferta o la demanda, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de wearables inteligentes de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los wearables inteligentes a menudo varían porque el conjunto de dispositivos contabilizado no es consistente, y porque los precios y los canales se tratan de manera diferente entre modelos. Las diferencias también provienen del año base elegido, el momento de conversión de moneda utilizado y si las previsiones asumen descensos de ASP conservadores o agresivos.

La tabla muestra una dispersión notable, y en el modelo de Mordor Intelligence el mercado se limita a dispositivos conectados que se usan en el cuerpo, como relojes inteligentes, hearables, pantallas montadas en la cabeza, ropa inteligente, anillos inteligentes y parches de grado médico, mientras que los implantables y los equipos de fitness independientes se excluyen. Cuando otras estimaciones incorporan una canasta más amplia de electrónica de consumo o aplican un crecimiento más rápido a las bandas de ASP premium sin las mismas comprobaciones de canal y mix, el tamaño de mercado reportado puede resultar considerablemente más alto o más bajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 118,89 mil millones (2026) | |

| Editorial de la Industria A | USD 86,65 mil millones (2025) | Utiliza un año base anterior y una combinación de alcance diferente que puede desplazar los totales, especialmente cuando los precios y el mix de canales no están normalizados entre regiones. |

| Editorial de la Industria B | USD 66,04 mil millones (2024) | Ancla la estimación en un valor de año inicial más bajo y aplica una trayectoria de crecimiento más lenta, lo que puede subestimar el impacto de ciclos de reemplazo más rápidos y las tasas de adopción de funciones premium. |

En conjunto, la comparación señala las decisiones de alcance y de año inicial como las principales fuentes de variación, seguidas de cómo se aplican las tendencias de ASP y el mix regional. Nuestro enfoque se mantiene trazable porque cada paso se remonta a señales de adopción observables, bandas de precios prácticas y supuestos verificados mediante entrevistas que pueden repetirse cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de wearables inteligentes?

El tamaño del mercado de wearables inteligentes alcanzó USD 118,89 mil millones en 2026 y se proyecta que ascienda a USD 254,31 mil millones para 2031.

¿Qué categoría de producto lidera los ingresos?

Los relojes inteligentes generaron el 60,39% de los ingresos de 2025, la mayor participación dentro del mercado de wearables inteligentes.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 17,31% hasta 2031, impulsada por la demanda respaldada por subsidios en China y los modelos de precio accesible en India.

¿Qué tan grande es la oportunidad de servicios?

Los servicios y suscripciones, aunque solo representan el 28,78% de los ingresos de 2025, se están expandiendo a una CAGR del 16,94% a medida que los proveedores pasan de las ventas únicas a las tarifas recurrentes.

¿Qué tendencia de conectividad transformará los wearables?

Se espera que los módulos 5G independientes registren una CAGR del 17,52%, permitiendo videollamadas sin conexión a otro dispositivo y telemedicina en tiempo real sin un teléfono inteligente emparejado.

¿Qué tan concentrada es la competencia?

El mercado obtiene una puntuación de 7 en una escala de concentración de 10 puntos, con Apple y Samsung controlando el 45% de los ingresos de relojes inteligentes, aunque los actores de nicho conservan espacio para crecer.

Última actualización de la página el: