Tamaño y Cuota del Mercado de Seguridad para el Hogar Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.55% CAGR |

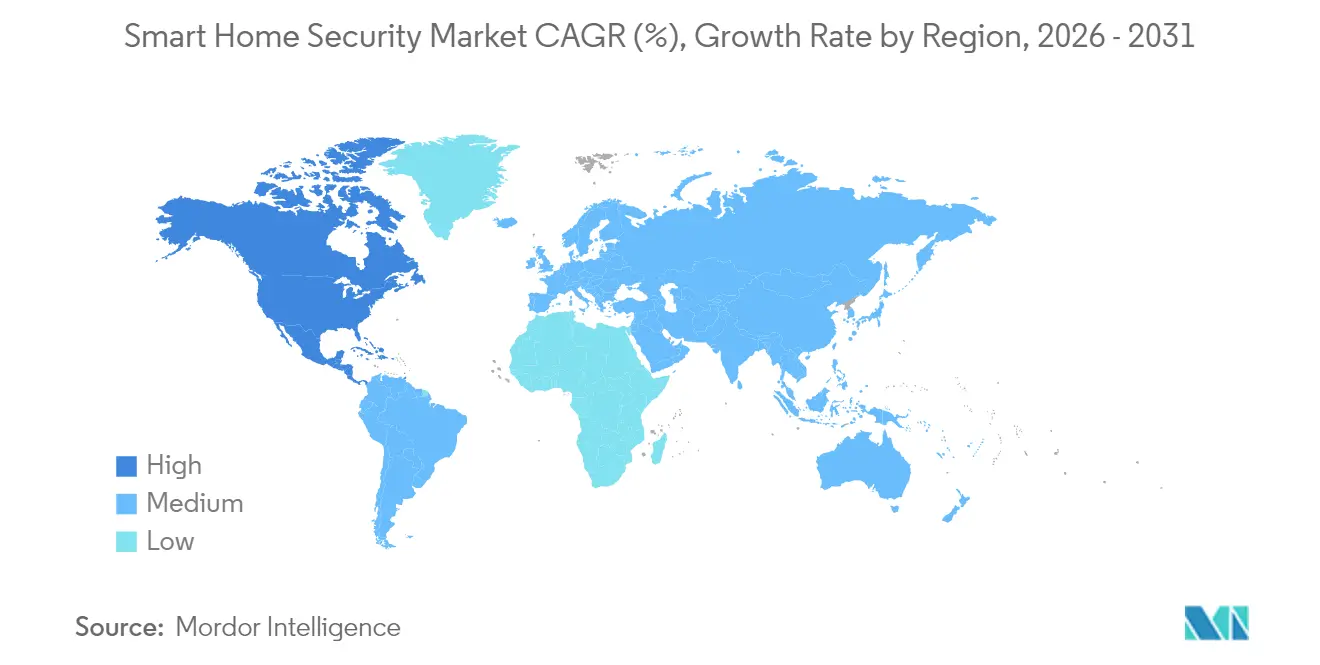

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad para el Hogar Inteligente por Mordor Intelligence

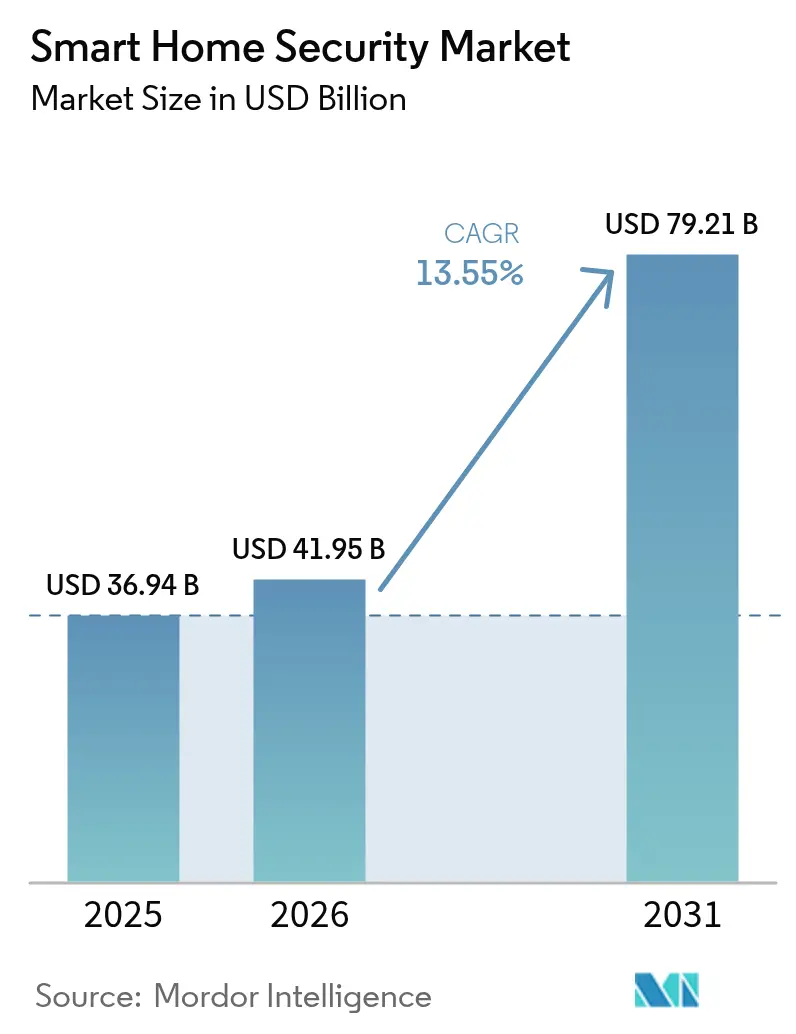

El tamaño del mercado de Seguridad para el Hogar Inteligente fue valorado en USD 36.940 millones en 2025 y se estima que crecerá desde USD 41.950 millones en 2026 hasta alcanzar USD 79.210 millones en 2031, a una CAGR del 13,55% durante el período de pronóstico (2026-2031). El crecimiento se acelera a medida que la inteligencia artificial basada en dispositivos de borde reduce las falsas alarmas, las aseguradoras incorporan descuentos en primas para dispositivos conectados, y la interoperabilidad habilitada por Matter remodela los ecosistemas de productos. Los fabricantes de dispositivos ahora agrupan análisis de visión por computadora que aprenden las rutinas del hogar, mientras que aseguradoras como Nationwide recompensan a los asegurados que adoptan paquetes monitoreados profesionalmente. Los incentivos gubernamentales de renovación en China y los despliegues de acceso inalámbrico fijo 5G en América del Norte amplían aún más la base de mercado direccionable. La intensidad competitiva se mantiene moderada porque las marcas líderes logran un equilibrio entre la innovación en suscripciones y el cumplimiento de la privacidad, aunque las presiones de costos derivadas de los picos en los insumos de tierras raras y los recargos de ciberseguros moderan los márgenes. En conjunto, estas fuerzas sustentan un ciclo de demanda que sitúa las cámaras integradas para timbre y cerradura, junto con los análisis en la nube, en el centro de las estrategias de protección residencial.

Conclusiones Clave del Informe

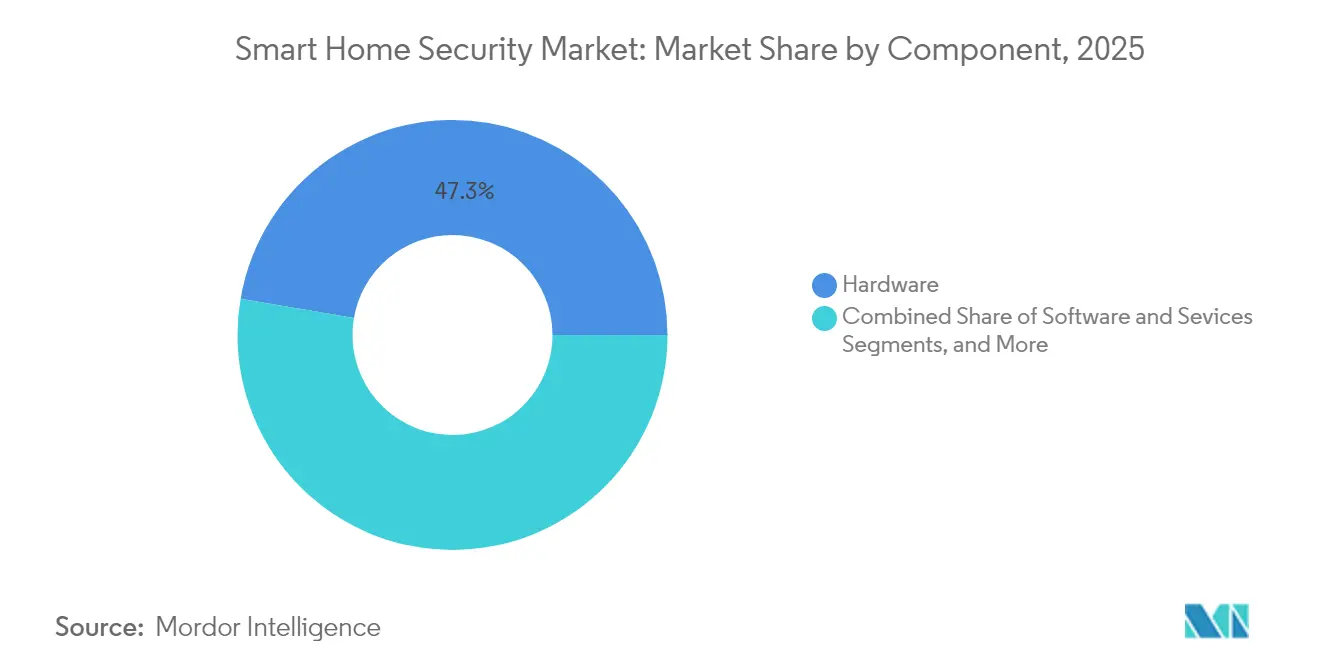

- Por componente, el hardware lideró el mercado de Seguridad para el Hogar Inteligente con una cuota del 47,30% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,66% hasta 2031.

- Por tipo de dispositivo, las cámaras inteligentes representaron el 51,45% del tamaño del mercado de Seguridad para el Hogar Inteligente en 2025; se pronostica que las cámaras combinadas de timbre y cerradura avancen a una CAGR del 13,59% hasta 2031.

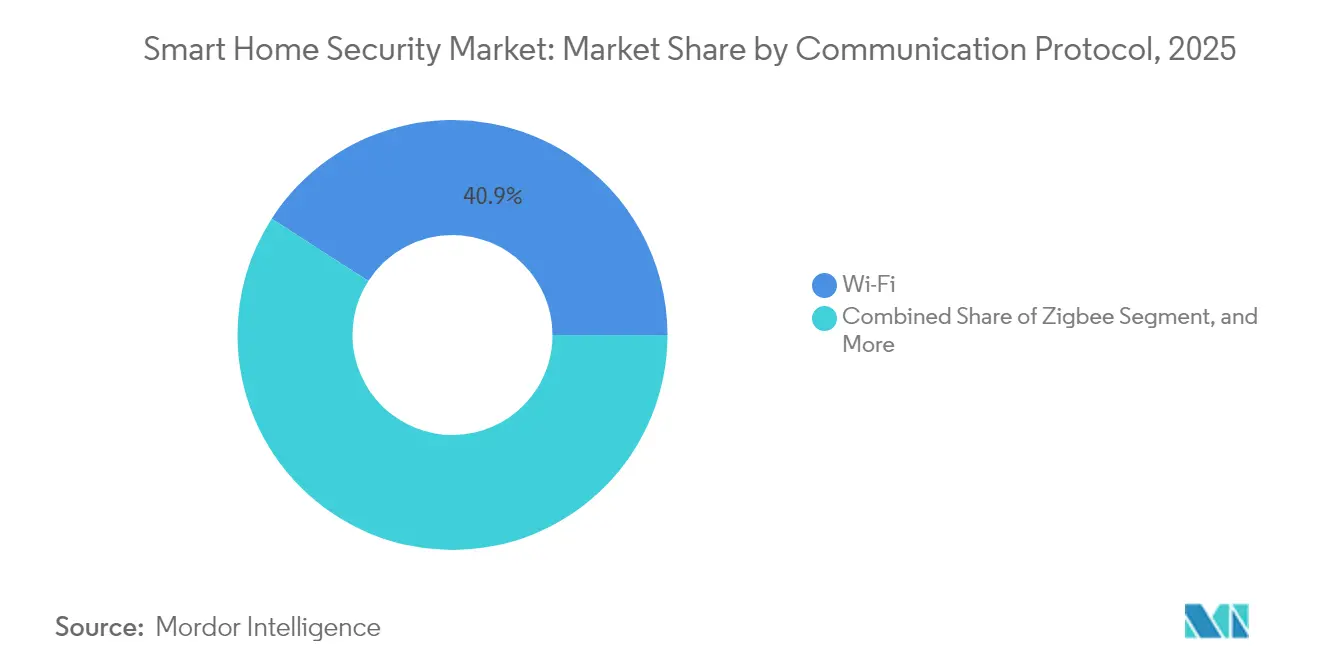

- Por protocolo de comunicación, los protocolos Wi-Fi representaron el 40,90% de los ingresos en 2025, mientras que se espera que los dispositivos Thread-Matter crezcan a una CAGR del 13,74% durante el período de perspectiva.

- Por tipo de vivienda, las casas independientes representaron el 45,55% de los ingresos en 2025, pero se proyecta que los condominios y las unidades de vivienda múltiple registren la tasa de crecimiento más rápida del 13,82% de 2025 a 2031.

- Por geografía, América del Norte retuvo el 61,40% de los ingresos en 2025, mientras que Asia Pacífico está en camino de lograr la CAGR más sólida del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad para el Hogar Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La analítica de borde habilitada por IA reduce las falsas alarmas | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los reembolsos de dispositivos vinculados a seguros impulsan las instalaciones | +1.8% | América del Norte y Europa, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| La interoperabilidad Matter/Thread reduce la dependencia del proveedor | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Los conjuntos de datos de delito a solución aceleran las asociaciones de patrullaje predictivo | +1.2% | América del Norte y Europa, con adopción selectiva en Asia Pacífico | Largo plazo (≥ 4 años) |

| Los dispositivos de seguridad con conciencia energética aprovechan los crecientes presupuestos de sostenibilidad | +0.9% | Europa y América del Norte, emergiendo en Asia Pacífico | Mediano plazo (2-4 años) |

| Los despliegues de acceso inalámbrico fijo 5G impulsan el ancho de banda para los planes de vídeo en la nube | +1.4% | Global, con implementación más rápida en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Analítica de Borde Habilitada por IA Reduce las Falsas Alarmas

Las cámaras inteligentes equipadas con procesadores neuronales en el dispositivo ahora reconocen mascotas, vehículos y rostros familiares, reduciendo drásticamente las alertas molestas que antes erosionaban la confianza del usuario. Los SoC de Synaptics de 2025 demuestran cómo la inferencia en el borde reduce la latencia y limita la salida hacia la nube, mejorando los tiempos de respuesta al tiempo que reduce las tarifas de ancho de banda.[1]Synaptics, "Seguridad Inteligente," synaptics.comArlo superpone esta capacidad con modos de detección personalizados que se adaptan a las rutinas del hogar, fomentando una mayor duración de la suscripción. Las aseguradoras observan menos despachos falsos y aprueban descuentos más profundos, reforzando un ciclo virtuoso de adopción. El cambio también eleva las barreras de entrada porque los competidores deben integrar modelos sofisticados y mantener actualizaciones frecuentes de firmware, lo que incrementa los gastos de I+D mientras genera ingresos recurrentes y fidelizados una vez desplegados.

Los Reembolsos de Dispositivos Vinculados a Seguros Impulsan las Instalaciones

Los propietarios de viviendas pueden obtener reducciones de prima de hasta el 10% cuando instalan sensores inteligentes calificados, detectores de fugas o paquetes de alarmas monitoreadas bajo programas ofrecidos por aseguradoras como Nationwide y Amica. Incentivos similares también son evidentes en Canadá a través de asociaciones entre Sonnet y TELUS, lo que señala un modelo de América del Norte para la escala rápida. Para las aseguradoras, el hardware conectado mitiga la frecuencia de siniestros al detectar peligros en su inicio, mejorando la economía de la razón de siniestralidad. Los proveedores, a su vez, aprovechan los datos de suscripción para segmentar prospectos y vender niveles de servicio superiores. La claridad regulatoria de la Asociación Nacional de Comisionados de Seguros sobre la agrupación elimina las dudas de cumplimiento, desbloqueando acuerdos de afinidad plurianuales que impulsan los envíos de dispositivos a escala

La Interoperabilidad Matter-Thread Reduce la Dependencia del Proveedor

Matter 2.3.0 unifica la incorporación de dispositivos, el cifrado y el enrutamiento multirradio, lo que permite que los kits de seguridad de marcas mixtas operen a través de redes troncales Thread, Wi-Fi y Ethernet. Los consumidores evitan los concentradores propietarios, mientras que los integradores disfrutan de una puesta en servicio simplificada. Aunque las peculiaridades de la multidifusión IPv6 ocasionalmente dificultan el descubrimiento en redes complejas, las actualizaciones de firmware y las mejores prácticas de enrutadores de borde están reduciendo los fallos en campo. La neutralidad de la plataforma presiona a los titulares a competir en calidad de servicio en lugar de en cautividad del ecosistema, acelerando los ciclos de actualización de dispositivos a medida que los hogares combinan libremente cámaras de timbre, cerraduras inteligentes y sensores de inundación.

Los Conjuntos de Datos de Delito a Solución Aceleran las Asociaciones de Patrullaje Predictivo

Los municipios recurren cada vez más a los feeds de alertas anonimizados de dispositivos residenciales para perfeccionar la programación de patrullas y el triaje de incidentes. Los pilotos iniciales en suburbios de Estados Unidos indican descensos de dos dígitos en robos en zonas donde los análisis superponen datos históricos de comisarías con lecturas en tiempo real de sensores. Los proveedores monetizan estos feeds a través de licencias de datos o paneles de seguridad comunitaria de marca compartida, posicionándose como socios de tecnología cívica. Los defensores de la privacidad permanecen vigilantes; sin embargo, los marcos de cifrado y consentimiento opt-in han moderado la presión legislativa, permitiendo a los proveedores expandir módulos predictivos que podrían aplicarse en mercados internacionales con alta densidad urbana.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de las primas de ciberseguros por brechas de seguridad en dispositivos inseguros | -1.9% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inestabilidad de la multidifusión IPv6 en redes Thread Matter 1.4 | -1.3% | Global, afectando a los primeros adoptantes de Matter/Thread | Mediano plazo (2-4 años) |

| Los picos de precios de tierras raras e iones de litio impactan los costos de la lista de materiales de cámaras con batería | -1.1% | Global, con concentración de la cadena de suministro en Asia Pacífico | Corto plazo (≤ 2 años) |

| Los litigios por sesgo de IA limitan los despliegues de reconocimiento facial | -0.8% | América del Norte y Europa, con efectos regulatorios secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Primas de Ciberseguros por Brechas de Seguridad en Dispositivos Inseguros

Los aseguradores han endurecido sus modelos de puntuación tras eventos de botnets de IoT de alto perfil, exigiendo a los proveedores que presenten resultados detallados de pruebas de penetración y certificaciones SOC 2. El informe Betterley de 2024 señala aumentos de tarifas de dos dígitos para los fabricantes con canales de actualización de firmware vulnerables, lo que eleva el costo total del producto y alarga el tiempo hasta la rentabilidad. Las marcas que incorporan arranque seguro, raíz de confianza de hardware y divulgación coordinada de vulnerabilidades obtienen condiciones favorables y comercializan su estado de cobertura como diferenciador. Por el contrario, las empresas emergentes que carecen de programas de seguridad maduros enfrentan restricciones de capital y presión de los distribuidores minoristas, ya que estos evalúan su exposición a la responsabilidad.

Inestabilidad de la Multidifusión IPv6 en Redes Thread-Matter 1.4

Los enrutadores de borde a menudo fallan cuando las puertas de enlace de los consumidores gestionan incorrectamente el reenvío de multidifusión, lo que provoca sensores huérfanos que aparecen desconectados sin previo aviso para el usuario.[2]ndom91, "Primeros Pasos con Matter + Thread," ndo.dev Los instaladores informan un aumento en las visitas técnicas en campo, lo que puede inflar los costos de servicio durante la vida útil y derivar en reseñas negativas. El ajuste de firmware y los programas de certificación de enrutadores están mitigando los incidentes, aunque la curva de aprendizaje frena la velocidad a corto plazo para los despliegues basados únicamente en estándares. Para cubrirse, muchas marcas aún envían opciones Wi-Fi de pila dual, diluyendo el principio de simplicidad que Matter defiende.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Monetización de Servicios se Acelera

El hardware retuvo el 47,30% de los ingresos en 2025, impulsado por la demanda de cámaras y sensores, pero el mercado de Seguridad para el Hogar Inteligente anticipa un pronunciado desplazamiento hacia las suscripciones en la nube a medida que los usuarios adoptan alertas de IA con valor añadido. Los servicios están en camino de lograr una CAGR del 13,66%, con plataformas como Arlo Secure 6 que agrupan búsqueda forense de vídeo, clasificación de objetos y escalada de respuesta de emergencia en planes por niveles. Esta trayectoria impulsa los ingresos medios por usuario y mitiga la estacionalidad, ya que las tarifas recurrentes desvinculan el flujo de caja de los ciclos de dispositivos navideños. El software ocupa una capa de enlace que conecta el firmware, las API y los paneles móviles que orquestan ecosistemas de múltiples sensores. Los proveedores que dominan los procesos de venta cruzada —venta de dispositivo, prueba, nivel de pago— optimizan el valor de por vida mientras cultivan activos de datos que refuerzan las barreras de abandono.

El crecimiento de los servicios también impulsa la diversificación de canales. Los operadores de telecomunicaciones agrupan el monitoreo en las facturas de banda ancha, mientras que las aseguradoras copatrocinan vales de instalación. Para los titulares centrados en hardware, la tarea consiste en incorporar capacidad de actualización por aire, canales robustos en la nube y modelos de IA multilingües para mantener el posicionamiento competitivo. En consecuencia, la planificación de la hoja de ruta ahora entrelaza el diseño de silicio con los hitos de funcionalidad como servicio, difuminando las delineaciones tradicionales entre producto y servicio dentro del mercado de Seguridad para el Hogar Inteligente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Las Cámaras Lideran Mientras la Integración Impulsa el Crecimiento

Las cámaras inteligentes y las unidades de monitoreo aportaron el 51,45% de los ingresos de 2025, subrayando la familiaridad de los consumidores con los elementos visuales disuasorios y la verificación de eventos. Sin embargo, el crecimiento se orienta hacia las cámaras de timbre y cerradura convergentes que ofrecen una CAGR del 13,59% al consolidar el control de entrada y la vigilancia en un único punto de instalación. El Lockly Guard Vision ejemplifica este cambio, combinando óptica HD, acceso por huella dactilar y fallback por RFID en un factor de forma que simplifica tanto la mano de obra del contratista como la interfaz de la aplicación móvil. Las cerraduras independientes siguen siendo relevantes para escenarios de modernización, mientras que las alarmas adquieren nueva vida cuando se combinan con reglas de múltiples sensores que activan sirenas, luces estroboscópicas y cerraduras de puertas automatizadas ante amenazas autenticadas.

La alta densidad de funciones plantea desafíos de gestión térmica, eficiencia energética y diseño de antenas que benefician a los actores integrados verticalmente con equipos internos de RF y ASIC. Además, las aseguradoras tratan cada vez más los detectores de fugas de agua y los sensores de humo como extensiones de prevención de pérdidas de los paquetes de seguridad, impulsando a las marcas centradas en cámaras a diversificarse. En el mercado de Seguridad para el Hogar Inteligente, el camino hacia la diferenciación depende, por tanto, de una experiencia de usuario unificada, la duración de la batería y la precisión de la inferencia de IA, en lugar de las especificaciones de hardware aisladas.

Por Protocolo de Comunicación: El Dominio del Wi-Fi Enfrenta el Desafío de los Estándares

La cuota del 40,90% del Wi-Fi refleja su ubicuidad y ancho de banda, ideal para vídeo en la nube 4K. Sin embargo, los nodos Matter-Thread, proyectados a una CAGR del 13,74%, prometen cobertura de malla autocurativa y un consumo inactivo inferior al milivatío, cumpliendo con los criterios de seguros y sostenibilidad para los sensores perimetrales siempre activos. La Alianza de Estándares de Conectividad respalda este impulso con certificación criptográfica y políticas de control multiadministrador, aliviando las preocupaciones de los integradores sobre los despliegues de múltiples proveedores. Zigbee y Z-Wave persisten en casos de uso de bajo consumo de batería, y el Bluetooth Mesh sigue siendo preferido para el acceso a puertas de baja latencia y las tareas de aprovisionamiento.

La fluidez del ecosistema obliga a los proveedores a obtener módulos de radio de doble fuente y abstraer las pilas de red a través de SDK actualizables por aire, lo que aumenta la complejidad de ingeniería pero garantiza la vigencia futura de las carteras. Los minoristas responden con etiquetado de compatibilidad que simplifica la navegación en los estantes, mientras que los instaladores profesionales desarrollan paneles agnósticos al protocolo. En conjunto, el mercado de Seguridad para el Hogar Inteligente se inclina hacia los radios híbridos que protegen a los consumidores de la obsolescencia de los protocolos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vivienda del Usuario Final: Las Unidades de Vivienda Múltiple Impulsan la Adopción

Las casas independientes contribuyeron con el 45,55% de los ingresos en 2025, pero la CAGR del 13,82% en las unidades de vivienda múltiple destaca el apetito de los administradores de propiedades por la diferenciación orientada a comodidades. La adquisición masiva reduce la economía unitaria, lo que permite a los centros de mando centralizados monitorear vestíbulos, garajes y unidades individuales dentro de un único panel. La consolidación de suscripciones reduce aún más la tasa de abandono porque los inquilinos heredan los servicios preconfigurados al renovar el contrato de arrendamiento. Los proveedores ajustan sus ofertas con particiones de privacidad que otorgan control a nivel de unidad mientras proporcionan a los administradores conciencia situacional sobre las áreas comunes.

Los apartamentos, especialmente en los núcleos urbanos con alta densidad de inquilinos, están en aumento a medida que los paquetes de telecomunicaciones y seguridad amplían su alcance. Los propietarios negocian precios por volumen e integran el acceso sin llave con las pilas de tecnología inmobiliaria existentes para la gestión de tickets de mantenimiento y la entrega de paquetes. El mercado de Seguridad para el Hogar Inteligente recompensa a los actores capaces de ofrecer API escalables, diagnósticos remotos y gestión de flotas de firmware adecuados para operaciones residenciales de nivel empresarial sin exceder la economía unitaria.

Análisis Geográfico

América del Norte generó el 61,40% de los ingresos en 2025 al aprovechar un ecosistema de seguros maduro, una sólida penetración de banda ancha y una cultura de monitoreo profesional. Aseguradoras como American Family incentivan las instalaciones a través de descuentos en primas, mientras que el acceso inalámbrico fijo 5G garantiza margen de carga para los hogares con múltiples cámaras. Las fusiones y adquisiciones estratégicas, ejemplificadas por la adquisición de Snap One por parte de Resideo por USD 1.400 millones, señalan una tendencia hacia modelos integrados verticalmente que unen distribución, hardware y servicios recurrentes en una única plataforma. La volatilidad arancelaria y la evolución de las leyes de privacidad estatales generan incertidumbres de costo y cumplimiento; sin embargo, el alto ingreso disponible ayuda a preservar la demanda base a medida que el mercado de Seguridad para el Hogar Inteligente se amplía más allá de los primeros adoptantes.

Asia Pacífico supera a todas las regiones con una CAGR del 14,05% hasta 2031, impulsada por los vales de renovación del Ministerio de Comercio de China, las iniciativas 5G del Ministerio de Industria y Tecnología de la Información, y el liderazgo de Japón en la estandarización IEC, que establece los parámetros de seguridad. El creciente conocimiento de la clase media sobre robos y cuidado de personas mayores, junto con la densificación urbana, impulsa la penetración de dispositivos en los condominios. Asociaciones como Zigbang y SK Shieldus demuestran modelos de servicio localizados que integran plataformas de tecnología inmobiliaria con circuito cerrado de televisión con IA y despacho de emergencias, desbloqueando escalabilidad en complejos de gran altura. Los entrantes extranjeros deben adaptar su firmware a los idiomas regionales, la soberanía de datos en la nube y la logística del comercio electrónico para captar una cuota.

Europa mantiene una expansión constante, respaldada por la confianza en la gestión de datos impulsada por el RGPD y un impulso regulatorio hacia la electrónica con conciencia energética. Los presupuestos de sostenibilidad respaldan los sensores multifunción que integran la seguridad con la optimización de los sistemas de calefacción, ventilación y aire acondicionado. Los proveedores se diferencian a través de la ingeniería de privacidad por diseño, obteniendo insignias de certificación que resuenan con los consumidores cautelosos ante los litigios por reconocimiento facial. América Latina y Oriente Medio y África siguen siendo incipientes aunque prometedores, siempre que las mejoras en la asequibilidad de la banda ancha y la infraestructura de pagos mantengan el ritmo de la caída de los precios de venta promedio de los dispositivos.

Panorama Competitivo

La concentración del mercado es moderada, ya que las empresas de alarmas tradicionales, las marcas puras de cámaras y los agregadores de telecomunicaciones compiten por la preferencia de los hogares. Arlo refuerza su ventaja analítica a través de un acuerdo exclusivo con Origin AI que incorpora detección de presencia humana verificada mediante radiofrecuencia Wi-Fi, ampliando así la diferenciación sin necesidad de cámaras adicionales. Ring aprovecha el ecosistema de Amazon para agrupar cámaras y altavoces inteligentes, mientras que la integración de Snap One por parte de Resideo fusiona las redes de instaladores con la propiedad intelectual de hardware, posicionando al grupo para un crecimiento liderado por la distribución. Los integradores especializados responden mediante la marca blanca de concentradores certificados por Matter, junto con monitoreo de conserjería, para mantener su margen frente a los gigantes del comercio minorista.

La innovación en suscripciones es el eje competitivo. Arlo Secure 6 debuta con subtítulos de IA y detección multimodal, creando fidelización al servicio que los competidores deben igualar. El riesgo de litigios sobre privacidad lleva a las empresas a reforzar los flujos de consentimiento; la acción colectiva de Arlo por la Ley de Privacidad de Información Biométrica (BIPA) pone de relieve la exposición de la marca cuando cambian las normas sobre biometría. En el frente del hardware, las innovaciones en tecnología de baterías, silicio de IA de borde avanzado y aprovisionamiento de materiales sostenibles diferencian los niveles premium de los dispositivos de valor. Los acuerdos estratégicos para el suministro de conjuntos de chips y créditos en la nube influyen en las curvas de costos, destacando la resiliencia de la cadena de suministro como un arma competitiva latente en el mercado de Seguridad para el Hogar Inteligente.

La orquestación de canales determina cada vez más la captación de cuota. Los operadores de telecomunicaciones agrupan la seguridad para reducir la tasa de abandono, las aseguradoras comercializan conjuntamente dispositivos para reducir los siniestros, y los minoristas curan pasillos de productos interoperables bajo las marcas de confianza Matter. Los proveedores que dominan la alineación multicanal adquieren amplitud de distribución sin perjudicar la economía de los socios, manteniendo un panorama competitivo equilibrado que recompensa el dominio del ecosistema por encima de las meras especificaciones de hardware.

Líderes de la Industria de Seguridad para el Hogar Inteligente

ADT Inc.

Arlo Technologies Inc.

Blink Home Inc.

Dahua Technology Co., Ltd.

Canary Connect Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Slomin's Home Security lanzó ShieldLink a nivel nacional, integrando monitoreo profesional 24/7 con reconocimiento de rostros familiares mediante IA.

- Mayo de 2025: Arlo presentó Secure 6, añadiendo subtítulos de eventos generados por IA, detección avanzada de audio y vídeo con capacidad de búsqueda.

- Mayo de 2024: Arlo y Verisure extendieron su asociación hasta 2029 para suministrar análisis de IA y servicios en la nube en Europa y América Latina.

- Abril de 2024: Resideo completó la adquisición de Snap One por USD 1.400 millones, fusionando las líneas de distribución, fabricación y servicios recurrentes.

Alcance del Informe Global del Mercado de Seguridad para el Hogar Inteligente

La seguridad para el hogar inteligente emplea dispositivos habilitados por IoT para permitir a los clientes monitorear y gestionar la seguridad de su hogar, incluido el acceso a puertas y la vigilancia. La seguridad para el hogar inteligente utiliza un conjunto de tecnologías habilitadas por IoT para permitir a los consumidores monitorear y gestionar de forma remota la seguridad de sus hogares.

El mercado de seguridad para el hogar inteligente está segmentado por componente (hardware, software, servicios), tipo de dispositivo (alarmas inteligentes, cerraduras inteligentes, sensores y detectores inteligentes, cámaras inteligentes y sistemas de monitoreo), módulo de comunicación (monitoreado profesionalmente, automonitorado), y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Cámaras Inteligentes y Sistemas de Monitoreo |

| Cerraduras Inteligentes |

| Alarmas Inteligentes |

| Sensores y Detectores Inteligentes |

| Cámaras Combinadas de Timbre y Cerradura |

| Otros Tipos de Dispositivos |

| Wi-Fi |

| Zigbee |

| Z-Wave / Z-Wave LR |

| Thread / Matter |

| Bluetooth LE / Mesh |

| Casas Independientes |

| Apartamentos |

| Condominios / Unidades de Vivienda Múltiple |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Dispositivo | Cámaras Inteligentes y Sistemas de Monitoreo | ||

| Cerraduras Inteligentes | |||

| Alarmas Inteligentes | |||

| Sensores y Detectores Inteligentes | |||

| Cámaras Combinadas de Timbre y Cerradura | |||

| Otros Tipos de Dispositivos | |||

| Por Protocolo de Comunicación | Wi-Fi | ||

| Zigbee | |||

| Z-Wave / Z-Wave LR | |||

| Thread / Matter | |||

| Bluetooth LE / Mesh | |||

| Por Tipo de Vivienda del Usuario Final | Casas Independientes | ||

| Apartamentos | |||

| Condominios / Unidades de Vivienda Múltiple | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Singapur | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Seguridad para el Hogar Inteligente en 2031?

Se pronostica que el mercado de Seguridad para el Hogar Inteligente alcanzará USD 79.210 millones en 2031.

¿Qué categoría de componente está creciendo más rápido?

Los servicios se expanden a una CAGR del 13,66% hasta 2031 a medida que los consumidores adoptan el monitoreo por suscripción y los análisis de IA.

¿Por qué es importante Matter para los dispositivos de seguridad para el hogar inteligente?

Matter unifica la incorporación y el cifrado entre marcas, reduciendo la dependencia del proveedor y simplificando la instalación.

¿Qué región experimentará la mayor tasa de crecimiento?

Asia Pacífico lidera con una CAGR del 14,05% gracias a los incentivos gubernamentales y la creciente demanda de la clase media por la protección del hogar.

¿Cómo influyen las aseguradoras en la adopción de dispositivos?

Las aseguradoras ofrecen reembolsos de prima de hasta el 10% para sistemas monitoreados calificados, reduciendo los períodos de recuperación de la inversión para los propietarios de viviendas.

¿Qué tecnología reduce las falsas alarmas en las cámaras inteligentes?

La IA de borde en el dispositivo distingue mascotas, vehículos y rostros conocidos, mejorando la precisión de las alertas y la satisfacción del usuario.

Última actualización de la página el: