Tamaño y Cuota del Mercado de Servicios de Instalación de Hogares Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

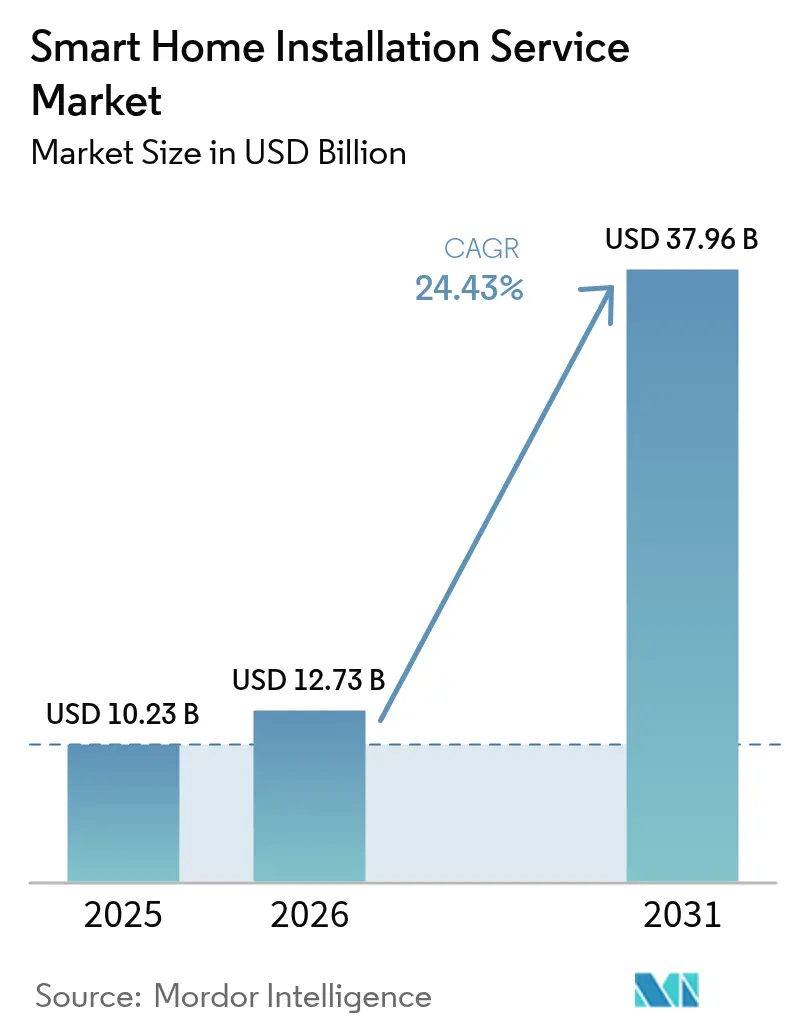

| Tamaño del Mercado (2026) | 12.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.43% CAGR |

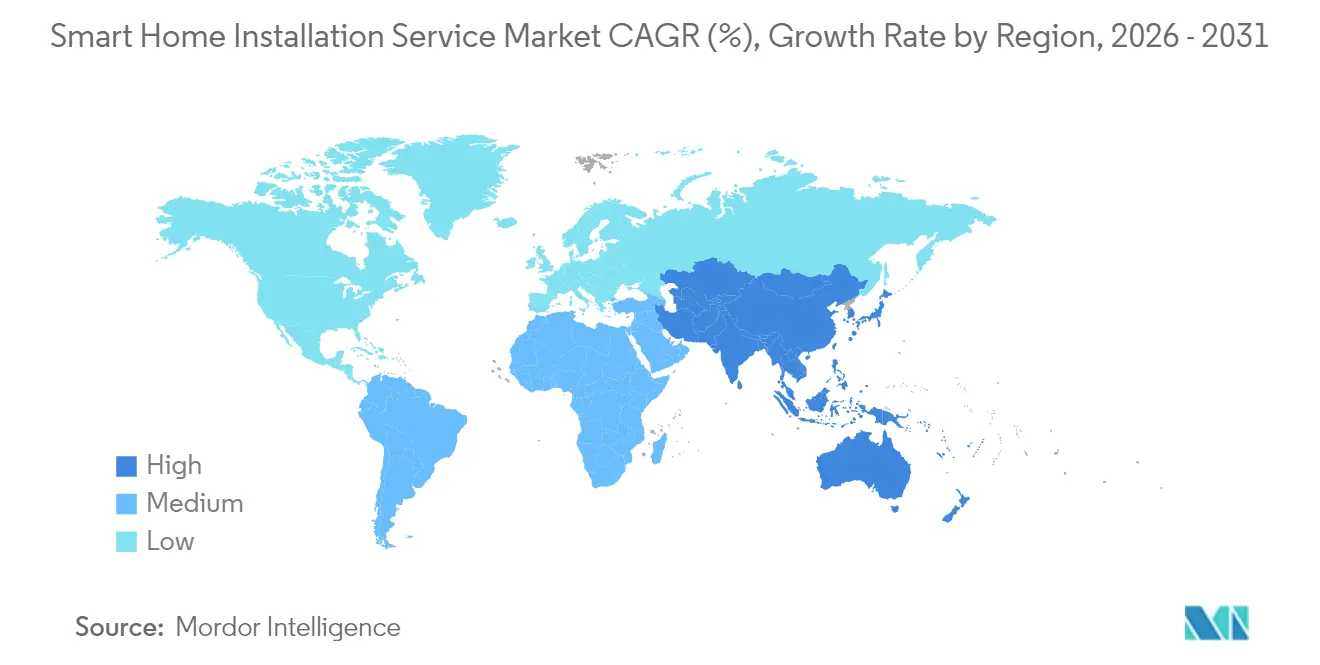

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Instalación de Hogares Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de instalación de hogares inteligentes crezca de USD 10.230 millones en 2025 a USD 12.730 millones en 2026, y se prevé que alcance USD 37.960 millones en 2031 a una CAGR del 24,43% durante el período 2026-2031. La caída de los precios del hardware, la banda ancha casi ubicua y los incentivos para la renovación energética están persuadiendo a hogares y empresas de pasar de dispositivos de bricolaje a ecosistemas configurados profesionalmente. Los descuentos en primas de seguros que favorecen los sensores conectados, combinados con el fomento regulatorio de la eficiencia energética, están ampliando la base de clientes para los instaladores.[1]State Farm, "Programa de Descuento para Hogares Inteligentes," statefarm.com Los operadores de telecomunicaciones y comercio electrónico ahora agrupan la instalación con suscripciones de red y entrega en el mismo día, ampliando el alcance de distribución. Mientras tanto, la escasez de técnicos certificados y las persistentes preocupaciones sobre la privacidad de los datos generan fricciones operativas que limitan el crecimiento de la capacidad. En este entorno, el mercado de servicios de instalación de hogares inteligentes recompensa a los proveedores que combinan el montaje de dispositivos con la optimización de redes y la gestión continua de firmware, convirtiendo proyectos puntuales en flujos de ingresos de tipo suscripción.

Conclusiones Clave del Informe

- Por sistema, la monitorización del hogar y la seguridad representaron el 45,86% de la cuota del mercado de servicios de instalación de hogares inteligentes en 2025, mientras que se prevé que los servicios de electrodomésticos inteligentes crezcan a una CAGR del 26,12% hasta 2031.

- Por canal, los minoristas lideraron con una cuota de ingresos del 51,62% en 2025; se proyecta que el comercio electrónico avance a una CAGR del 24,88% hasta 2031.

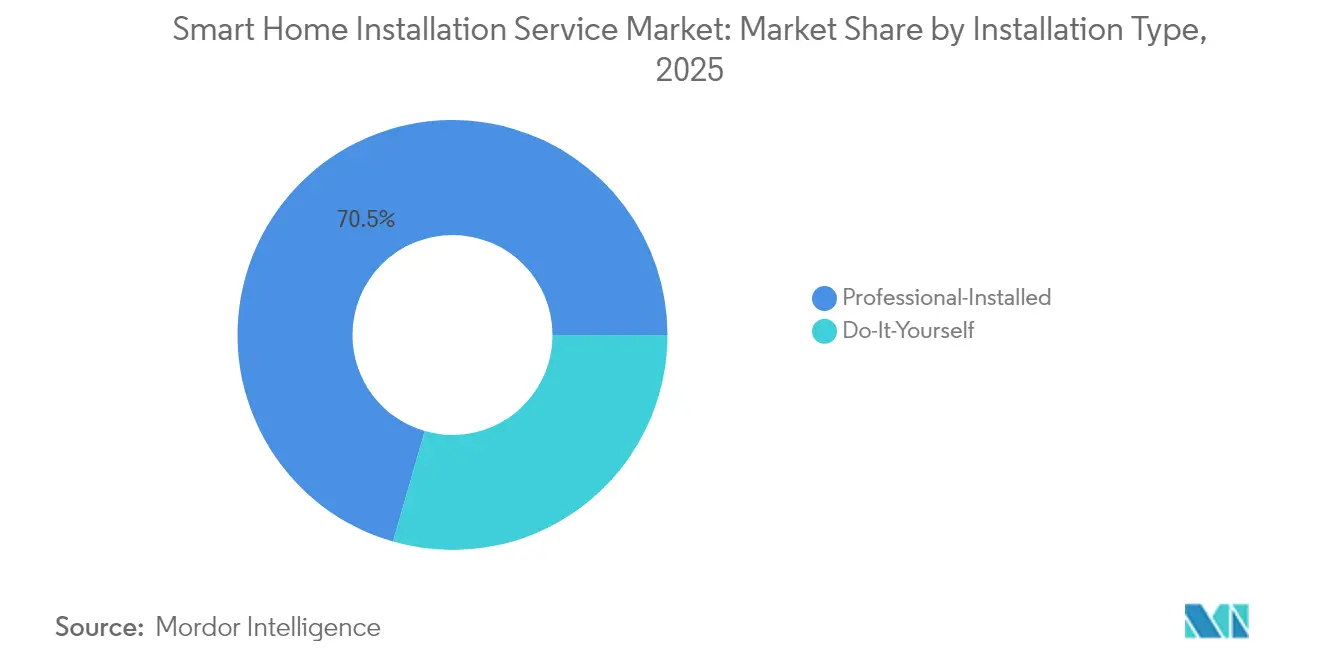

- Por tipo de instalación, los servicios profesionales representaron el 70,54% de los ingresos de 2025; sin embargo, se espera que los kits de bricolaje se expandan a una CAGR del 28,64% hasta 2031.

- Por tipo de cliente, los clientes residenciales representaron el 83,72% de las ventas de 2025, mientras que se proyecta que la demanda comercial y de pequeñas empresas aumente a una CAGR del 24,96% hasta 2031.

- Por tipo de vivienda, las viviendas unifamiliares representaron el 53,74% del tamaño del mercado de servicios de instalación de hogares inteligentes en 2025, mientras que se prevé que las propiedades multifamiliares crezcan a una CAGR del 25,96%.

- Por conectividad, los dispositivos Wi-Fi capturaron una cuota del 57,62% en 2025; mientras tanto, se proyecta que las instalaciones con protocolo Thread se aceleren a una CAGR del 27,18% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota del 39,38% en 2025; Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 25,12% proyectada hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Instalación de Hogares Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Renta Disponible en Países en Desarrollo | +3.2% | Núcleo de Asia Pacífico, con efectos secundarios en Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Rápida Expansión de Banda Ancha y 5G que Facilita las Instalaciones Profesionales | +5.8% | Global, con ganancias tempranas en Corea del Sur, China, Estados Unidos y Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Descenso del Precio de Venta Promedio de los Concentradores de Hogares Inteligentes | +4.1% | Global | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Gubernamentales para Renovaciones Energéticamente Eficientes | +4.6% | América del Norte y Europa, emergente en India y Brasil | Mediano plazo (2-4 años) |

| Crecimiento de los Descuentos Vinculados a Seguros para Hogares Conectados | +3.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Emergente de Soluciones de Vida Asistida para Envejecer en el Hogar | +4.3% | Japón, Alemania, Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Banda Ancha y 5G que Facilita las Instalaciones Profesionales

La cobertura de fibra hasta las instalaciones alcanzó el 64% de los hogares de Estados Unidos a mediados de 2024, mientras que India registró 945 millones de suscripciones de banda ancha ese mismo año. Corea del Sur completó el despliegue nacional de 5G independiente a principios de 2024, eliminando las barreras de latencia para el análisis de vídeo en tiempo real. Estos avances en infraestructura desplazan el punto de dolor del cliente de la conectividad a la configuración, lo que lleva a los hogares a pagar por la segmentación experta de redes y la priorización del tráfico. Los instaladores profesionales ahora agrupan el ajuste de enrutadores en malla y la puesta en marcha de dispositivos, cobrando tarifas premium en mercados urbanos densos. Los administradores de apartamentos también dependen de los instaladores para centralizar los controles de acceso y la autenticación de inquilinos, convirtiendo las actualizaciones de conectividad en contratos de servicio recurrentes.

Incentivos Fiscales Gubernamentales para Renovaciones Energéticamente Eficientes

La Ley de Reducción de la Inflación de Estados Unidos extiende un crédito anual de USD 2.000 para controles inteligentes de climatización hasta 2032.[2]Servicio de Impuestos Internos, "Crédito para Mejoras en el Hogar con Eficiencia Energética," irs.gov Alemania reservó EUR 300 millones (USD 339 millones) en 2024 para financiar sistemas integrados de ahorro energético. El Programa Nacional de Medidores Inteligentes de India exige retroalimentación del consumo en tiempo real, lo que a su vez impulsa la demanda de pantallas en el hogar e instalaciones de submedición. Estos incentivos comprimen los períodos de recuperación de la inversión para termostatos inteligentes y controles de iluminación, haciendo que la instalación profesional sea económicamente atractiva incluso en escenarios de renovación. Los proveedores de servicios que gestionan los trámites de reembolso y los estándares de certificación aseguran un papel de asesor de confianza, profundizando la fidelización del cliente.

Crecimiento de los Descuentos Vinculados a Seguros para Hogares Conectados

State Farm ofrece reducciones de prima de hasta el 15% para sensores de fugas de agua y detectores de humo instalados profesionalmente. Liberty Mutual amplió su plan de descuentos a mediados de 2024 para incluir videoporteros y iluminación activada por movimiento.[3]Liberty Mutual, "Ampliación del Descuento para Hogares Inteligentes," libertymutual.com Allianz reportó un crecimiento del 22% en pólizas de hogares conectados en Alemania y Francia durante 2024. Este respaldo de las aseguradoras convierte las compras discrecionales en requisitos de cumplimiento obligatorio, garantizando a los instaladores un flujo constante de proyectos referidos. El modelo es especialmente potente en zonas de inundaciones o incendios forestales, donde la cobertura depende de despliegues de sensores verificados.

Demanda Emergente de Soluciones de Vida Asistida para Envejecer en el Hogar

La población de Japón de 65 años o más alcanzó el 29,1% en 2024, impulsando subsidios para sensores de detección de caídas e iluminación activada por voz. En Estados Unidos, Medicare ahora reembolsa los dispositivos de monitorización remota de pacientes instalados en hogares particulares. Alemania asignó EUR 250 millones (USD 283 millones) en 2024 para cerraduras inteligentes y sistemas de alerta de emergencia. Los instaladores colaboran con terapeutas ocupacionales para adaptar la colocación de dispositivos y los paneles de control para cuidadores, obteniendo márgenes más altos que en los trabajos de seguridad estándar. Esta demanda se extiende mucho más allá de 2030 a medida que se aceleran las tendencias de envejecimiento global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad y Seguridad de los Datos | -2.8% | Global, agudo en Europa y California | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados de Hogares Inteligentes | -3.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad entre Ecosistemas Propietarios | -2.3% | Global | Mediano plazo (2-4 años) |

| Desaceleración de la Construcción Residencial Impulsada por la Inflación | -1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de los Datos

El Comité Europeo de Protección de Datos clasifica a los instaladores como responsables del tratamiento de datos en virtud del RGPD, exponiendo a las empresas a multas de hasta EUR 20 millones por el manejo indebido de datos de sensores.[4]Comité Europeo de Protección de Datos, "Directrices sobre el Tratamiento de Datos en Hogares Inteligentes," edpb.europa.eu La Ley de Derechos de Privacidad de California exige divulgaciones detalladas sobre la retención de datos y el intercambio con terceros. Una brecha de seguridad en 2024 que afectó a 1,2 millones de cámaras puso de relieve el riesgo financiero del cifrado débil, lo que llevó a las aseguradoras a excluir la cobertura de responsabilidad cibernética para instalaciones sin cifrar. Los instaladores ahora buscan certificaciones de ciberseguridad y ofrecen segmentación de redes, pero estas medidas añaden entre un 15% y un 20% al costo del proyecto y ralentizan la adopción entre los clientes sensibles al precio.

Escasez de Instaladores Certificados de Hogares Inteligentes

Los miembros de CEDIA reportaron un promedio de 4,2 puestos de técnico sin cubrir en 2024, con un tiempo de contratación superior a 90 días. La certificación requiere 18 meses de trabajo de campo en redes, audiovisual y seguridad eléctrica, lo que limita el flujo de talento. El salario mediano de instalación en Estados Unidos alcanzó USD 125 por hora en 2024, un 18% más que en 2022. El aumento de las tarifas tienta a los consumidores hacia los kits de bricolaje, mientras que los retrasos en los proyectos demoran las conversiones para los clientes empresariales. Algunas plataformas están probando una certificación por niveles que permite a los técnicos junior gestionar emparejamientos básicos, pero los obstáculos de responsabilidad y control de calidad limitan su escalabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: La Seguridad Domina, los Electrodomésticos Impulsan el Crecimiento

Los sistemas de monitorización del hogar y seguridad representaron el 45,86% de la cuota del mercado de servicios de instalación de hogares inteligentes en 2025, impulsando los ingresos generales para los instaladores. La demanda proviene de las persistentes preocupaciones sobre la delincuencia, la caída del costo de las cámaras habilitadas con inteligencia artificial y el atractivo de los contratos de monitorización agrupados que aseguran tarifas recurrentes. Como resultado, las empresas profesionales posicionan la seguridad como el punto de entrada para ecosistemas de dispositivos más amplios, regresando a menudo al mismo hogar para añadir sensores adicionales o controles de iluminación. En contraste, los electrodomésticos inteligentes representan el caso de uso de más rápido crecimiento con una CAGR del 26,12% hacia 2031, ya que las marcas integran radios Wi-Fi y Thread en refrigeradores, hornos y lavadoras que requieren puesta en marcha profesional. Los fabricantes ahora envían electrodomésticos con capacidad de actualización inalámbrica, lo que anima a los propietarios a pagar a los técnicos por la gestión de firmware, la validación de garantías y la configuración de mantenimiento predictivo.

La adopción de Thread en equipos de cocina y lavandería conectados está reduciendo el tiempo de instalación al simplificar los procesos de incorporación, lo que amplía aún más los márgenes de los instaladores. Los electrodomésticos certificados con Matter eliminan la necesidad de aplicaciones propietarias, lo que permite un flujo de trabajo de puesta en marcha único que reduce las visitas técnicas y las llamadas de soporte posteriores a la visita. A medida que la base instalada escala, el tamaño del mercado de servicios de instalación de hogares inteligentes se beneficia de las visitas de seguimiento para integrar los electrodomésticos en paneles de control de energía centralizados, ampliando el potencial de ventas adicionales más allá del alcance original del proyecto. Los dispositivos Zigbee y Z-Wave heredados permanecen en paneles de seguridad más antiguos, por lo que los instaladores mantienen una doble experiencia para evitar dejar obsoletas las inversiones anteriores mientras guían a los hogares hacia redes basadas en Thread a prueba de futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: El Comercio Electrónico Gana Cuota a las Tiendas Físicas

Las tiendas minoristas representaron el 51,62% de la cuota del mercado de servicios de instalación de hogares inteligentes en 2025, impulsadas por demostraciones en vivo y asesores presenciales que convierten a los compradores en clientes de instalación en el mismo día. Las grandes cadenas combinan financiación en el punto de venta con el despacho de técnicos de servicio premium, creando una conveniencia que justifica precios más altos. Sin embargo, las plataformas de comercio electrónico se están expandiendo a una CAGR del 24,88% gracias a precios transparentes, entrega al día siguiente y flujos de pago que agrupan los servicios de instalación en un solo clic. Las valoraciones en línea y las ventanas de llegada garantizadas mejoran la confianza del comprador, erosionando la ventaja del salón de exposición que los minoristas tradicionales tenían antes.

Los instaladores que operan a través de agregadores digitales deben aceptar listas de precios estandarizadas y comisiones del 15% al 25%, lo que comprime los márgenes brutos pero proporciona un volumen de proyectos constante. Algunas empresas independientes responden potenciando el marketing directo al consumidor, apoyándose en anuncios de búsqueda localizados e incentivos de referidos para evitar las tarifas de los mercados en línea. Los fabricantes de equipos originales, como los proveedores de seguridad integrada, aún favorecen los modelos de ventas alineados verticalmente, capturando toda la pila de márgenes desde el hardware hasta la monitorización. La tensión competitiva entre tiendas físicas, comercio electrónico y modelos de venta directa del fabricante de equipos originales amplía el tamaño general del mercado de servicios de instalación de hogares inteligentes al proporcionar a los consumidores múltiples vías independientes del canal para obtener ayuda profesional.

Por Tipo de Instalación: Expansión del Bricolaje en Medio del Liderazgo Profesional

Los paquetes instalados profesionalmente generaron el 70,54% de los ingresos de 2025, lo que refleja la reticencia de los consumidores a abordar el cableado estructurado, la perforación exterior y las integraciones de múltiples proveedores. Los instaladores se diferencian ofreciendo consultas de diseño, optimización de redes y suscripciones de mantenimiento continuo que extienden los ingresos más allá de una visita única. Sin embargo, los kits de bricolaje están creciendo a una CAGR del 28,64%, impulsados por la incorporación mediante códigos QR, montajes adhesivos y tutoriales en vídeo que reducen las barreras de entrada. Los usuarios principiantes a menudo instalan primero un videoportero o un enchufe inteligente por sí mismos, y luego contratan técnicos para proyectos más complejos de hogar completo.

Este comportamiento mixto desplaza el enfoque profesional hacia el diseño y la programación de mayor margen, en lugar del montaje básico de dispositivos, protegiendo así la rentabilidad incluso a medida que crece el segmento de bricolaje. Los modelos de servicio híbridos, en los que los clientes montan los dispositivos mientras los técnicos realizan la puesta en marcha de forma remota, están surgiendo pero siguen siendo un nicho debido a las deficiencias en la calidad de la banda ancha y las preocupaciones de responsabilidad. La coexistencia de los niveles de bricolaje y profesional mantiene robusto el tamaño del mercado de servicios de instalación de hogares inteligentes, ya que los hogares avanzan por una escalera de adopción que en última instancia los devuelve a los expertos para integraciones más complejas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: El Aumento Comercial Complementa el Núcleo Residencial

Los hogares residenciales representaron el 83,72% de los ingresos de 2025 del mercado de servicios de instalación de hogares inteligentes, impulsados por los beneficios de seguridad, ahorro energético y la comodidad de los asistentes de voz. Los proyectos típicos cubren la detección de intrusiones, termostatos inteligentes y escenas de iluminación automatizadas adaptadas a las rutinas familiares. En paralelo, los despliegues comerciales y de pequeñas empresas están creciendo a una CAGR del 24,96% hasta 2031, impulsados por mandatos de gestión energética, requisitos de seguros y mejoras en la experiencia de los empleados. Los minoristas añaden sensores de ocupación para cumplir con los códigos municipales, mientras que los espacios de trabajo compartido instalan cerraduras inteligentes que otorgan acceso temporal y registran datos de uso.

El trabajo comercial exige valores de pedido promedio más altos, pero conlleva plazos de pago más largos, requisitos de cumplimiento de códigos más estrictos y la necesidad de interactuar con los sistemas de gestión de edificios. Los instaladores que obtienen la acreditación LEED y colaboran con los administradores de propiedades obtienen una ventaja para ganar contratos de múltiples ubicaciones. A medida que las empresas priorizan la sostenibilidad y la automatización, se espera que el segmento comercial amplíe su cuota del tamaño del mercado de servicios de instalación de hogares inteligentes, aunque los trabajos residenciales seguirán dominando los volúmenes unitarios.

Por Tipo de Vivienda: Las Instalaciones en Edificios Multifamiliares Escalan Rápidamente

Las residencias unifamiliares representaron el 53,74% de los ingresos del mercado en 2025, beneficiándose de la autonomía del propietario y del acceso directo a paredes, áticos y paneles eléctricos. Las viviendas independientes suelen implicar a menos partes interesadas, lo que permite aprobaciones más rápidas y una responsabilidad clara para el servicio continuo. Sin embargo, las viviendas multifamiliares se están expandiendo a una CAGR del 25,96% porque los administradores de propiedades ven las cerraduras inteligentes, los sensores de fugas y los termostatos como comodidades de valor añadido que reducen los costos operativos y atraen a los inquilinos. Los despliegues masivos en cientos de apartamentos desbloquean descuentos en hardware y eficiencias de desplazamiento, aumentando los márgenes de los instaladores al tiempo que amplían la cuota del mercado de servicios de instalación de hogares inteligentes capturada por los contratistas especializados en edificios multifamiliares.

Los proyectos de renovación dominan el volumen porque el parque de viviendas existente supera con creces las nuevas construcciones; sin embargo, la nueva construcción ofrece mayor rentabilidad al permitir el precableado y la colocación centralizada del panel de control. Los instaladores especializados en renovaciones de baja tensión destacan en los distritos históricos donde la perforación está restringida, apoyándose en sensores Thread alimentados por batería que reducen el tiempo de cableado hasta en un 40%. La convergencia de la demanda de renovación y los estándares de nueva construcción mantiene dinámico el mix de tipos de vivienda, asegurando que los instaladores diversificados puedan equilibrar el volumen a corto plazo con la expansión del margen a largo plazo para aumentar su participación en el tamaño general del mercado de servicios de instalación de hogares inteligentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Conectividad: Impulso de Thread bajo el Paraguas de Wi-Fi

Los dispositivos Wi-Fi representaron el 57,62% de la cuota del mercado de servicios de instalación de hogares inteligentes en 2025, valorados por sus videoporteros y cámaras de alto ancho de banda, que dominan la conciencia del consumidor. Los instaladores prefieren Wi-Fi por su ubicuidad, pero se enfrentan a limitaciones de consumo de energía que restringen la colocación de sensores alimentados por batería. Los dispositivos Thread están avanzando a una CAGR del 27,18% hasta 2031, ofreciendo redes en malla de bajo consumo que extienden la vida de la batería y simplifican la extensión del alcance sin puntos de acceso adicionales. Los productos de Apple, Google y Amazon ahora funcionan también como enrutadores de frontera Thread, reduciendo los costos de infraestructura de red para los consumidores y disminuyendo la necesidad de visitas técnicas por problemas de alcance.

Los parques heredados de Zigbee y Z-Wave aún pueblan los hogares inteligentes más antiguos, por lo que los técnicos mantienen herramientas de puesta en marcha multiprotocolo para evitar dejar huérfano el hardware más antiguo. El marco unificador de Matter apunta hacia menos dolores de cabeza de compatibilidad, pero el período de transición añade complejidad a medida que los hogares mezclan nuevos dispositivos Thread con equipos heredados. Los instaladores que invierten en certificaciones Thread y Matter señalan una experiencia a prueba de futuro, posicionándose como asesores de confianza que pueden guiar a los propietarios a través de la evolución del protocolo. Al hacerlo, aumentan el tamaño del mercado de servicios de instalación de hogares inteligentes al tiempo que reducen las futuras llamadas de soporte relacionadas con la obsolescencia.

Análisis Geográfico

América del Norte mantuvo una cuota del 39,38% del mercado de servicios de instalación de hogares inteligentes en 2025. La alta penetración de banda ancha, los incentivos de seguros para propietarios y las sólidas cadenas minoristas sustentan la demanda en Estados Unidos y Canadá. México presenta una oportunidad emergente a medida que los despliegues de fibra en las principales áreas metropolitanas desbloquean la demanda de múltiples dispositivos, aunque la escasez de instaladores fuera de los centros urbanos limita la escala. El crecimiento aquí se está moderando a medida que los suburbios más prósperos alcanzan la saturación, lo que lleva a los instaladores a orientarse hacia las actualizaciones de renovación y los proyectos comerciales.

Asia Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 25,12%. El mandato de China para la construcción preparada para hogares inteligentes en nuevas torres obliga a los promotores a preinstalar conductos y paneles. La base de fibra hasta el hogar de India superó los 30 millones de suscriptores en 2024, con paquetes de banda ancha que incluyen kits de inicio de hogar inteligente e instalación local. La población envejecida de Japón impulsa los subsidios gubernamentales para sensores de asistencia, mientras que la red troncal 5G de Corea del Sur apoya el análisis en tiempo real y el diagnóstico remoto. La diversidad lingüística, la sensibilidad al precio y la fragmentación regulatoria siguen siendo un desafío para la estandarización de servicios transfronterizos; sin embargo, la densidad urbana crea eficiencias de volumen para los instaladores.

Europa, Oriente Medio y África presentan perspectivas mixtas. Alemania y el Reino Unido se benefician de los mandatos de eficiencia energética y el comercio electrónico maduro, pero el cumplimiento del RGPD añade costos y ralentiza los ciclos de toma de decisiones. Los mercados del sur de Europa crecen más lentamente debido a la menor tasa de propiedad de vivienda y las bases de instaladores fragmentadas. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en certificaciones de edificios inteligentes como parte de sus planes de diversificación, impulsando contratos de instalación de alta gama. África sigue siendo incipiente, con un desarrollo limitado, principalmente confinado a comunidades cerradas en Sudáfrica, Nigeria y Kenia, donde la banda ancha y la energía estable están disponibles. La volatilidad cambiaria y los derechos de importación llevan a los instaladores a asociarse con distribuidores locales para cubrir el riesgo.

Panorama Competitivo

Ningún proveedor único posee una cuota de mercado global significativa, lo que hace que el mercado de servicios de instalación de hogares inteligentes sea altamente competitivo. ADT y Vivint se apoyan en modelos verticalmente integrados que combinan hardware, instalación y contratos de monitorización, reduciendo la rotación de clientes mediante acuerdos plurianuales. Los minoristas como Best Buy y Amazon aprovechan a los técnicos de la economía colaborativa para proyectos en el mismo día, priorizando la velocidad y los precios fijos. Los operadores de telecomunicaciones, incluidos Comcast y Cox, integran la instalación en los paquetes de banda ancha, utilizando las visitas al hogar para vender niveles de internet más altos. Los contratistas locales fragmentados destacan en los trabajos de renovación de servicio premium, aprovechando las reputaciones de boca en boca para defender nichos regionales.

La tecnología está transformando la prestación de servicios. Las guías de realidad aumentada permiten a los técnicos junior seguir superposiciones paso a paso, reduciendo así los ciclos de formación. Resideo presentó una patente en 2025 para el aprovisionamiento en la nube que reduce a la mitad el tiempo en el sitio mediante la preconfiguración de dispositivos. El cumplimiento de Matter reduce la brecha de conocimiento entre los ecosistemas de proveedores, lo que permite a las plataformas desplegar al personal de manera más flexible, aunque las demandas de compatibilidad con versiones anteriores requieren una doble experiencia para el equipo heredado. Las normas de licencia regional para el trabajo de baja tensión aún favorecen a los contratistas establecidos en jurisdicciones con códigos eléctricos estrictos, lo que dificulta los despliegues nacionales rápidos de las plataformas digitales.

La presión sobre los precios sigue siendo intensa. Los costos laborales de instalación aumentaron un 18% entre 2022 y 2024, lo que llevó a algunos consumidores a optar por soluciones de bricolaje. Las plataformas experimentan con modelos de suscripción que agrupan instalaciones ilimitadas por una tarifa mensual, intercambiando margen por ingresos predecibles. La consolidación está en marcha: la adquisición por parte de Vivint en 2025 de una red de instaladores del sureste añadió 200 técnicos y amplió la cobertura de dos horas al 90% de la población de Estados Unidos. Sin embargo, el mercado sigue abierto para los especialistas en nicho en pequeñas empresas comerciales, viviendas multifamiliares y soluciones de envejecimiento en el hogar, donde la experiencia personalizada exige tarifas premium.

Líderes de la Industria de Servicios de Instalación de Hogares Inteligentes

Calix Inc.

HelloTech Inc.

Red River Electric Inc.

Vivint Inc.

Insteon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ADT anunció una asociación estratégica con Google Nest para integrar la inteligencia de vídeo Nest Aware en las plataformas de monitorización de ADT, cubriendo 6,5 millones de suscriptores.

- Octubre de 2025: Best Buy reportó un crecimiento interanual del 34% en los ingresos por instalación de Geek Squad y planea contratar 400 técnicos adicionales para finales del ejercicio fiscal 2026.

- Septiembre de 2025: Alarm.com lanzó Espacios Comerciales Inteligentes para pequeñas empresas, integrando control de acceso, vídeo y gestión energética a través de su red de distribuidores.

- Agosto de 2025: Comcast expandió Xfinity Home a 15 nuevos mercados, agrupando enrutadores en malla Wi-Fi 7 e instalación profesional de hasta 15 dispositivos por una tarifa mensual fija.

Alcance del Informe Global del Mercado de Servicios de Instalación de Hogares Inteligentes

El Informe del Mercado de Servicios de Instalación de Hogares Inteligentes está segmentado por sistema (control de iluminación, monitorización del hogar/seguridad, termostato, entretenimiento de vídeo, electrodomésticos inteligentes, otros sistemas), canal (minoristas, comercio electrónico, fabricante de equipos originales), tipo de instalación (instalación profesional, bricolaje), tipo de cliente (residencial, comercial/pequeña empresa), tipo de vivienda (viviendas unifamiliares, viviendas multifamiliares, nuevas construcciones, proyectos de renovación), estándar de conectividad (Wi-Fi, Zigbee, Z-Wave, Thread, Bluetooth Mesh) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Control de Iluminación |

| Monitorización del Hogar/Seguridad |

| Termostato |

| Entretenimiento de Vídeo |

| Electrodomésticos Inteligentes |

| Otros Sistemas |

| Minoristas |

| Comercio Electrónico |

| Fabricante de Equipos Originales (OEM) |

| Instalación Profesional |

| Bricolaje (DIY) |

| Residencial |

| Comercial/Pequeña Empresa |

| Viviendas Unifamiliares |

| Viviendas Multifamiliares |

| Nuevas Construcciones |

| Proyectos de Renovación |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread |

| Bluetooth Mesh |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Sistema | Control de Iluminación | ||

| Monitorización del Hogar/Seguridad | |||

| Termostato | |||

| Entretenimiento de Vídeo | |||

| Electrodomésticos Inteligentes | |||

| Otros Sistemas | |||

| Por Canal | Minoristas | ||

| Comercio Electrónico | |||

| Fabricante de Equipos Originales (OEM) | |||

| Por Tipo de Instalación | Instalación Profesional | ||

| Bricolaje (DIY) | |||

| Por Tipo de Cliente | Residencial | ||

| Comercial/Pequeña Empresa | |||

| Por Tipo de Vivienda | Viviendas Unifamiliares | ||

| Viviendas Multifamiliares | |||

| Nuevas Construcciones | |||

| Proyectos de Renovación | |||

| Por Estándar de Conectividad | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth Mesh | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de instalación de hogares inteligentes en 2026?

El mercado generó USD 12.730 millones en 2026 y se prevé que alcance USD 37.960 millones en 2031.

¿Cuál es la CAGR esperada para los servicios de instalación de hogares inteligentes?

Se proyecta una CAGR del 24,43% para 2026-2031, lo que refleja el aumento de la banda ancha, los incentivos fiscales y los descuentos de las aseguradoras.

¿Qué segmento de sistema lidera los ingresos actuales?

La monitorización del hogar y la seguridad capturaron el 45,86% de los ingresos de 2025, respaldados por la detección de intrusiones habilitada con inteligencia artificial.

¿Qué región crece más rápido en instalaciones profesionales?

Se prevé que Asia Pacífico se expanda a una CAGR del 25,12% hasta 2031 gracias a los mandatos de ciudades inteligentes y los rápidos despliegues de fibra.

¿Por qué son importantes los dispositivos basados en Thread para los instaladores?

Thread ofrece redes en malla de bajo consumo e interoperabilidad con Matter, reduciendo el tiempo de instalación y garantizando despliegues a prueba de futuro.

¿Qué desafíos limitan el crecimiento del mercado?

La escasez de técnicos certificados y el endurecimiento de las regulaciones de privacidad de datos añaden costos y retrasan los plazos de los proyectos.

Última actualización de la página el: