Tamaño y Participación del Mercado de Accionamiento Eléctrico Inteligente para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

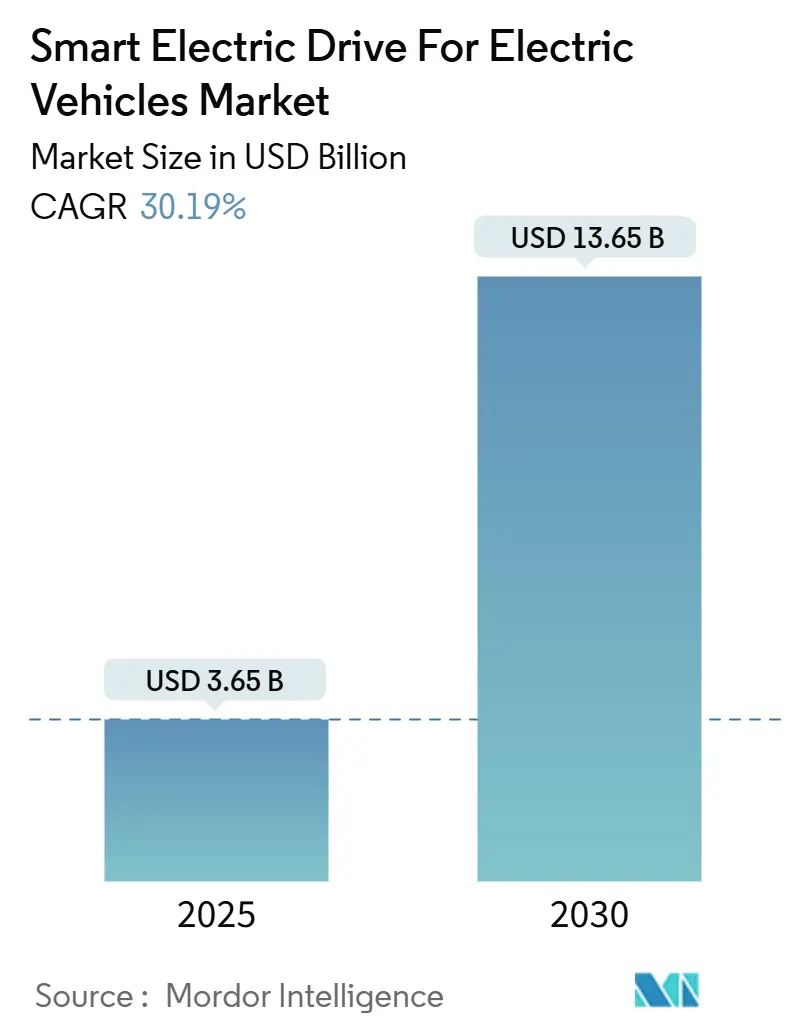

| Tamaño del Mercado (2025) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 30.19% CAGR |

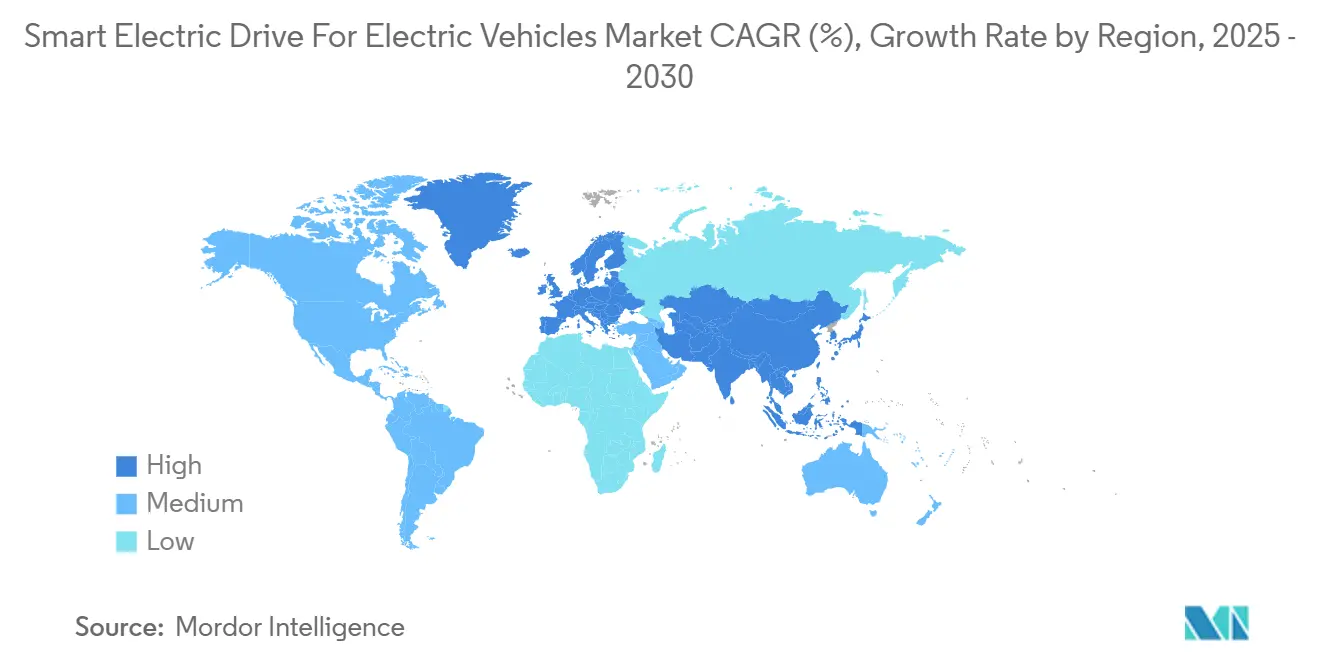

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

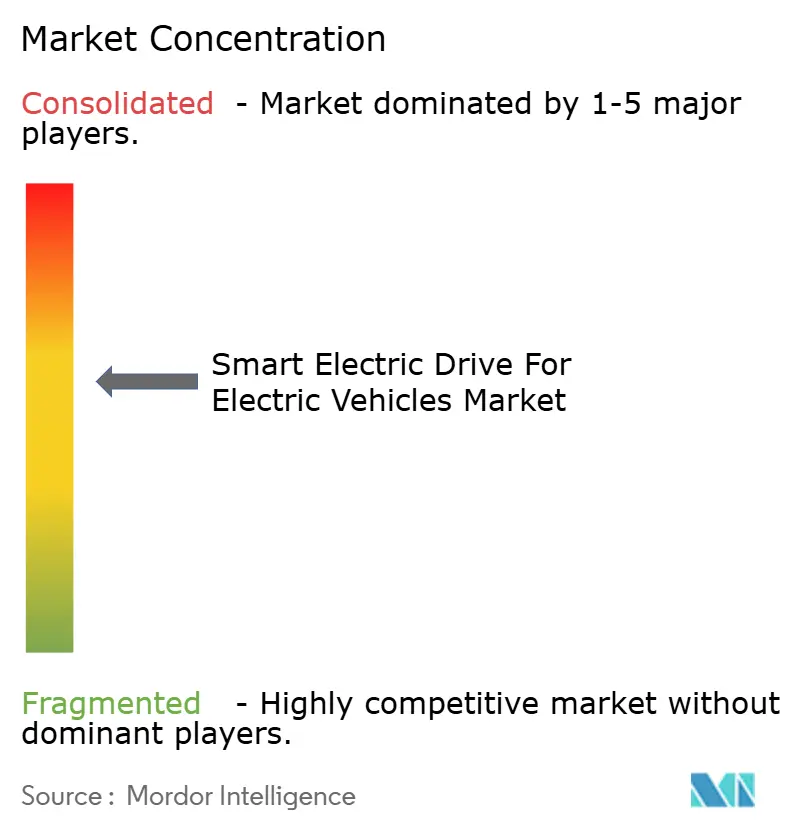

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accionamiento Eléctrico Inteligente para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de accionamiento eléctrico inteligente para vehículos eléctricos se sitúa en 3.650 millones de USD en 2025 y se proyecta que se expanda hasta los 13.650 millones de USD en 2030, avanzando a una CAGR del 30,19%. Los plazos regulatorios que eliminan progresivamente los motores de combustión interna, la reducción de los costos de las baterías y la integración de la inteligencia artificial en la electrónica de potencia se alinean para crear un impulso de demanda sostenido. El uso más amplio de arquitecturas de 800 V construidas en torno a inversores de carburo de silicio aumenta la velocidad de carga y la eficiencia del vehículo, apoyando una adopción más rápida por parte de los consumidores. Los fabricantes de automóviles están desplazando las inversiones hacia trenes de potencia definidos por software, convirtiendo el tren de transmisión en un nodo central para los ingresos de servicios autónomos y conectados. El control de la cadena de suministro sobre los semiconductores de banda ancha está emergiendo como un diferenciador competitivo que da forma a las estrategias de asociación entre los fabricantes de equipos originales y los proveedores de primer nivel.

Conclusiones Clave del Informe

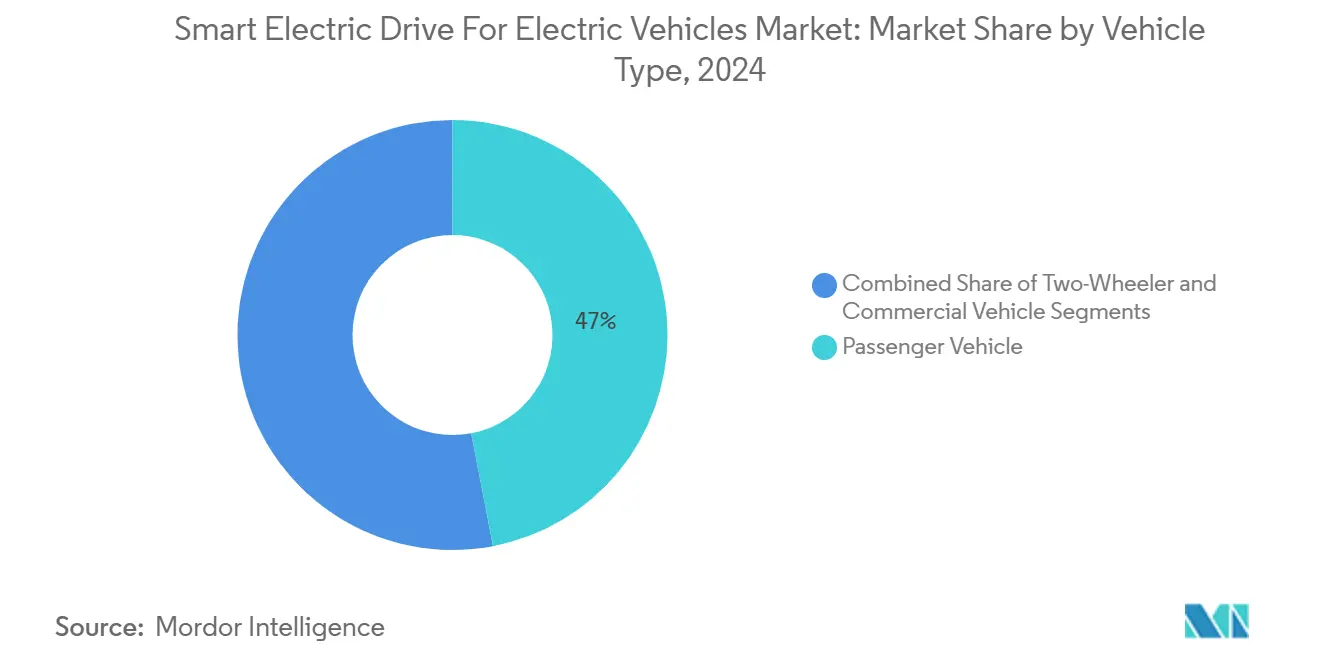

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 46,98% de la participación del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024, mientras que se proyecta que los vehículos comerciales registren la CAGR más rápida del 33,83% hasta 2030.

- Por tipo de vehículo eléctrico, los vehículos eléctricos de batería capturaron el 59,24% del tamaño del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024 y se prevé que avancen a una CAGR del 30,99% hasta 2030.

- Por tipo de tracción, los sistemas de tracción delantera mantuvieron una participación de ingresos del 42,18% del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024; las configuraciones de tracción en las cuatro ruedas representan el segmento de más rápido crecimiento con una CAGR del 30,41% entre 2025 y 2030.

- Por tipo de componente, los motores representaron el 34,73% del tamaño del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024, mientras que se espera que la electrónica de potencia y los inversores se expandan a la CAGR más alta del 32,21% durante el período de pronóstico.

- Asia-Pacífico concentró el 43,92% de la participación regional del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024 y está en camino de registrar la CAGR más sólida del 30,83% hasta 2030.

Tendencias e Información del Mercado Global de Accionamiento Eléctrico Inteligente para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vehículos de Cero Emisiones | +6.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Reducción del Costo de las Baterías | +5.1% | Global, ventaja manufacturera de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ejes Eléctricos 3 en 1 | +4.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Arquitecturas SiC/GaN de 800 V | +4.3% | Global, segmento premium primero | Largo plazo (≥ 4 años) |

| Ajuste de Eficiencia por Actualización Remota | +3.1% | Adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Electrificación de Flotas de Última Milla | +2.8% | Centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia Vehículos de Cero Emisiones

Los mandatos que exigen cuotas de ventas de cero emisiones añaden certeza de demanda que acelera las decisiones de adquisición de trenes de transmisión eléctricos inteligentes. Canadá prohibirá las nuevas ventas de vehículos ligeros de combustión interna después de 2035, estableciendo señales de inversión claras para los fabricantes de automóviles[1]"Mandato de Vehículos de Cero Emisiones," Transport Canada, canada.ca. Normas similares en la Unión Europea y varios estados de los Estados Unidos elevan los costos de cumplimiento para los modelos de gasolina, haciendo que las alternativas eléctricas sean más atractivas. Estas políticas también especifican requisitos de ciberseguridad y seguridad funcional, que influyen directamente en las decisiones de diseño de controladores, inversores y sistemas térmicos. El resultado es una hoja de ruta global sincronizada que comprime los plazos de desarrollo y favorece a los proveedores con plataformas validadas.

Reducción del Costo de las Baterías y Mayor Densidad Energética

Los precios de los paquetes de baterías que se acercan al umbral de 100 USD por kWh respaldan la paridad del costo total de propiedad para los operadores de flotas. La celda cilíndrica 4680 de Tesla Inc. aumenta la densidad energética en un 16% y reduce el peso estructural, lo que permite a los diseñadores de trenes de transmisión reducir el hardware de refrigeración mientras se amplía la autonomía[2]"Tecnología de Celda de Batería 4680," Tesla Inc., tesla.com. La mayor densidad también libera espacio de empaquetado en el vehículo, facilitando estrategias de integración modular de ejes eléctricos en múltiples clases de vehículos. A medida que mejora la capacidad de carga rápida, los operadores de flotas acortan el tiempo de inactividad operativa, elevando las tasas de utilización y fortaleciendo el argumento económico para la adopción.

Integración de Ejes Eléctricos 3 en 1 que Reducen el Costo del Sistema

Combinar el motor, el inversor y el reductor en un módulo sellado elimina el cableado de alta tensión y las carcasas redundantes, reduciendo el costo y la masa del sistema. Proveedores como Schaeffler AG reportan ahorros de doble dígito porcentual, lo que alienta a los fabricantes de equipos originales a especificar unidades integradas en plataformas de próxima generación. La eficiencia del ensamblaje aumenta porque las plantas instalan un solo componente en lugar de tres, mientras que la reducción del número de piezas mejora las métricas de fiabilidad. Los beneficios de costo son más pronunciados en los automóviles de pasajeros de gama de entrada y los vehículos comerciales ligeros donde la sensibilidad al margen es alta.

Adopción de Arquitecturas SiC de 800 V

Los módulos de potencia de carburo de silicio conmutan más rápido y funcionan a menor temperatura que los IGBTs de silicio, lo que permite radiadores más pequeños y cables más ligeros. La cartera CoolSiC de Infineon Technologies AG muestra reducciones de pérdidas de conmutación de hasta el 80%, lo que se traduce en una mayor autonomía de conducción en el mundo real. La línea de base de 800 V también admite carga rápida en menos de 10 minutos, abordando la ansiedad por la autonomía y mejorando el tiempo de actividad de las flotas. Los estándares de calificación de componentes están evolucionando en paralelo, y los proveedores con capacidad dedicada de carburo de silicio obtienen una ventaja estratégica mientras la disponibilidad de obleas sigue siendo limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de los Módulos de Accionamiento Inteligente | -5.7% | Global, mercados sensibles al precio más afectados | Corto plazo (≤ 2 años) |

| Desafíos de Fiabilidad | -5.4% | Global, regiones de clima extremo amplificadas | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro | -5.2% | Global, dependencia manufacturera de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad | -4.9% | Enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Módulos de Accionamiento Inteligente

Los sistemas de accionamiento eléctrico inteligente tienen precios premium que crean barreras de adopción en segmentos de mercado sensibles al precio, afectando particularmente a las flotas de vehículos comerciales, donde los cálculos del costo total de propiedad deben justificar inversiones iniciales más elevadas frente a valores residuales inciertos y proyecciones de costos de mantenimiento. Los conjuntos de accionamiento eléctrico inteligente integran semiconductores avanzados, sensores y capacidad de actualización remota, lo que eleva los valores del costo de materiales hasta en un tercio en relación con los motores eléctricos convencionales. Las flotas comerciales en economías emergentes enfrentan restricciones de flujo de caja que retrasan las adquisiciones a gran escala. Se espera que las economías de escala y las directrices de diseño para la fabricación reduzcan la diferencia en los próximos 24 meses a medida que aumenten los volúmenes de producción.

Desafíos de Gestión Térmica y Fiabilidad

La electrónica de potencia avanzada y los diseños de motores integrados generan cargas de calor que superan las capacidades de los sistemas de refrigeración convencionales, requiriendo soluciones sofisticadas de gestión térmica que aumentan la complejidad del sistema y los posibles modos de fallo en entornos operativos exigentes. Los modos de fallo como la delaminación de módulos de potencia y la fatiga de los hilos de unión acortan la vida útil, elevando el riesgo de garantía. Los proveedores abordan estos problemas mediante sustratos metálicos aislados, camisas de refrigeración a base de aceite y algoritmos de monitoreo predictivo de salud que programan el mantenimiento antes del fallo funcional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración

Los vehículos de pasajeros retuvieron la mayor participación del 46,98% del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024. Los vehículos comerciales lograron la CAGR más rápida del 33,83% hasta 2030. La previsibilidad de rutas en las flotas de entrega de última milla permite que los algoritmos de aprendizaje automático programen eventos de frenado regenerativo que reducen el consumo total de energía y amplían los intervalos de mantenimiento. Las zonas municipales de cero emisiones ahora restringen las furgonetas diésel, por lo que los operadores ven los accionamientos inteligentes como herramientas de cumplimiento que también mejoran la satisfacción del conductor y la imagen de marca. La demanda de motocicletas sigue concentrada en las megalópolis asiáticas donde los ejes eléctricos compactos ofrecen alto par a bajo voltaje, cumpliendo las normas de licencia locales mientras se reducen las emisiones del tráfico. Estas fuerzas combinadas mantienen al segmento comercial en una trayectoria de aceleración que supera la electrificación más amplia de los automóviles de pasajeros.

Los propietarios de flotas integran cada vez más la telemetría del tren de transmisión con paneles de control en la nube para pronosticar la salud de los componentes y optimizar las ventanas de carga. El eje eléctrico iM-575 de BorgWarner Inc. ilustra las especificaciones para servicio pesado requeridas para los ciclos de arranque y parada, combinando refrigeración líquida sellada y una eficiencia máxima del inversor del 97%. Los depósitos urbanos que instalan cargadores de clase megavatio acortan el tiempo de permanencia del vehículo, lo que aumenta la utilización diaria y fortalece el argumento de inversión. Los proveedores de seguros también descuentan las primas cuando los datos de mantenimiento predictivo reducen el riesgo de averías en carretera, mejorando aún más la economía de las flotas. Estas ventajas operativas refuerzan el liderazgo del segmento en la expansión de la CAGR.

Por Tipo de Vehículo Eléctrico: El Dominio de los Vehículos Eléctricos de Batería se Acelera

Los vehículos eléctricos de batería capturaron el 59,24% del tamaño del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024 y se prevé que crezcan a una CAGR del 30,99%, subrayando un giro decisivo del mercado alejándose de las arquitecturas híbridas de transición. Las plataformas de patín construidas específicamente posicionan la batería en la parte baja del chasis, liberando volumen de cabina y mejorando la estabilidad en curvas mientras se simplifica el empaquetado del accionamiento inteligente. Los híbridos enchufables siguen atrayendo compradores en regiones con escasa carga pública; sin embargo, su complejidad de doble tren de potencia eleva el costo de garantía y ralentiza los tiempos de ciclo de la línea de producción. Los híbridos convencionales enfrentan limitaciones similares y muestran una tendencia a la baja a medida que las hojas de ruta de los fabricantes de equipos originales reasignan capital hacia la electrificación total. Los datos confirman colectivamente que los vehículos eléctricos de batería son el principal motor de la demanda futura en todas las regiones principales.

El crecimiento del tamaño del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en los vehículos eléctricos de batería se amplifica por las redes de mayor voltaje que acortan las paradas de carga rápida. El diseño de celda a paquete de Tesla Inc. elimina las carcasas de los módulos, reduciendo la masa estructural y permitiendo que los inversores operen más cerca de los umbrales de eficiencia máxima. Las nuevas ganancias en densidad energética también reducen los requisitos de refrigeración, creando espacio para sensores avanzados de asistencia al conductor. A medida que se expande la infraestructura de carga, los consumidores se vuelven menos sensibles a la ansiedad por la autonomía, acelerando aún más la adopción de vehículos eléctricos de batería. Estas sinergias mantienen el liderazgo del segmento tanto en volumen como en velocidad de innovación.

Por Tipo de Tracción: La Integración de Tracción en las Cuatro Ruedas Crea Valor Premium

Las configuraciones de tracción delantera mantuvieron el 42,18% de la participación del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024 porque cumplen los objetivos de costo de los automóviles compactos de alto volumen. Sin embargo, los sistemas de tracción en las cuatro ruedas registran una CAGR del 30,41% a medida que las marcas premium instalan configuraciones de doble motor que permiten la vectorización de par en tiempo real y una estabilidad mejorada. Los paquetes de tracción trasera mantienen un nicho en segmentos de rendimiento donde la sensación de aceleración y el equilibrio del chasis siguen siendo diferenciadores. Los consumidores en regiones nevadas seleccionan cada vez más variantes de tracción en las cuatro ruedas cuando los accionamientos inteligentes distribuyen la potencia con precisión de milisegundos, mejorando la confianza en carreteras resbaladizas. Esta combinación confirma que la elección del tren de transmisión está pasando de consideraciones puramente mecánicas a características de rendimiento habilitadas por software.

Los módulos de próxima generación incorporan embragues de desconexión que aíslan los ejes secundarios durante la conducción en estado estacionario para reducir las pérdidas parásitas. El software de control integrado evalúa la tracción, la temperatura y las entradas del conductor cada milisegundo, acoplando los motores solo cuando el par adicional ofrece un beneficio mensurable. Los fabricantes de automóviles comercializan estas características como mejoras de seguridad y ganancias de eficiencia energética, ayudando a justificar precios de venta más altos. Los proveedores de componentes responden estandarizando plataformas de doble inversor que escalan desde SUV compactos hasta sedanes de lujo. Como resultado, la flexibilidad del tren de transmisión se convierte en una palanca estratégica para la diferenciación de marca.

Por Tipo de Componente: La Electrónica de Potencia Lidera la Innovación

Los motores proporcionaron el 34,73% de la participación del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024, sin embargo, se espera que la electrónica de potencia y los inversores registren la CAGR más alta del 32,21% hasta 2030. Los transistores de carburo de silicio conmutan a frecuencias más altas y temperaturas más bajas que los dispositivos de silicio convencionales, lo que permite radiadores más pequeños y envolventes de montaje más compactos. Los paquetes de baterías integran sensores de temperatura distribuidos y circuitos de equilibrado activo de celdas que alimentan datos en tiempo real a la unidad de control electrónico del inversor, asegurando que las corrientes de carga permanezcan dentro de los límites del material. Los amplificadores de freno eléctrico y los convertidores de corriente continua a corriente continua de alta tensión amplían el límite del sistema de accionamiento inteligente más allá de la propulsión para cubrir tareas de gestión de energía en todo el vehículo. Estos avances elevan colectivamente la eficiencia del tren de transmisión mientras reducen la masa total del sistema.

Proveedores como Vitesco Technologies y Valeo SA ganan contratos plurianuales para conjuntos de inversores de 800 V porque combinan el conocimiento del empaquetado de semiconductores con software de grado automotriz. Las iteraciones de diseño continuas apuntan a diseños de menor inductancia que reducen drásticamente las pérdidas de conmutación sin inflar el costo de materiales. Los fabricantes de motores avanzan hacia estatores de devanado de horquilla y refrigeración por pulverización de aceite, extrayendo ganancias de eficiencia incrementales del diseño electromagnético. Sin embargo, la mayor creación de valor proviene ahora del control holístico del sistema que armoniza el rendimiento de la batería, el inversor y el motor. Este imperativo de integración está redefiniendo la ventaja competitiva en todo el panorama de componentes.

Análisis Geográfico

Asia-Pacífico retuvo el 43,92% de la participación del mercado de accionamiento eléctrico inteligente para vehículos eléctricos en 2024 y se proyecta que registre la CAGR más alta del 30,83%. Los subsidios gubernamentales para la producción doméstica de baterías y semiconductores acortan las líneas de suministro y reducen el costo unitario. Las regulaciones de carga de cero emisiones de China aceleran la adopción entre las flotas de entrega urbana, mientras que los actores verticalmente integrados como BYD Co. Ltd. exportan sistemas completos de ejes eléctricos a Europa y América del Sur.

América del Norte está impulsada por créditos fiscales federales que requieren el ensamblaje final y el abastecimiento de minerales críticos dentro de la región. Los anuncios de los fabricantes de equipos originales sobre nuevas plantas de inversores y motores en los Estados Unidos y Canadá se alinean con los incentivos de creación de empleo. La atención regulatoria en ciberseguridad eleva la complejidad de las especificaciones, pero también diferencia a los proveedores experimentados. Oriente Medio y África representan oportunidades emergentes donde la adopción del accionamiento eléctrico inteligente se conecta con iniciativas de integración de energías renovables y mejora de la calidad del aire urbano.

A medida que las normas Euro 7 endurecen los límites de partículas en los motores de gasolina y fomentan un giro hacia los vehículos eléctricos de batería en Europa. La Comisión Europea establece reglas detalladas de seguridad funcional y actualización de software que dan forma a las arquitecturas de los controladores de inversores y motores. Las marcas premium utilizan capacidades de accionamiento inteligente como la vectorización de par para mantener el posicionamiento de rendimiento mientras cumplen objetivos de CO₂ más estrictos. La dependencia de la cadena de suministro de materiales de batería importados sigue siendo un riesgo estratégico, impulsando la inversión en plantas regionales de cátodos y ánodos.

Panorama Competitivo

El mercado de accionamiento eléctrico inteligente para vehículos eléctricos está moderadamente consolidado. Robert Bosch GmbH aprovecha su profunda experiencia en sistemas y su capacidad de producción global para ganar contratos de ejes eléctricos de alto volumen. ZF Friedrichshafen AG utiliza décadas de conocimiento en transmisiones en unidades de accionamiento integradas compactas adecuadas para plataformas de pasajeros y vehículos comerciales ligeros. Los conglomerados japoneses como Aisin Corporation y Denso fortalecen posiciones a través de empresas conjuntas que distribuyen los gastos de investigación y desarrollo y capturan cuotas de adquisición regionales. Este grupo de actores establecidos se centra en la amplitud de la plataforma, la fiabilidad de grado automotriz y las redes de servicio globales como principales palancas competitivas.

Los participantes centrados en software buscan diferenciación ofreciendo paneles de control en la nube que envían actualizaciones de eficiencia de forma remota, convirtiendo el hardware en un activo actualizable. Estas empresas a menudo se asocian con fabricantes por contrato para el ensamblaje final, lo que permite una escalabilidad con poco capital mientras concentran los recursos internos en algoritmos de control y ciberseguridad. Los proveedores establecidos contrarrestan agrupando suscripciones de telemática y mantenimiento predictivo con su hardware, construyendo flujos de ingresos recurrentes que reflejan los de los competidores digitales. Los registros de propiedad intelectual en torno a los controladores de compuerta de carburo de silicio, los materiales de interfaz térmica y el firmware de diagnóstico aumentaron considerablemente en 2024, señalando una carrera armamentista por la defensibilidad tecnológica. La actividad de patentes también eleva las barreras de entrada para los recién llegados, inclinando el poder de negociación futuro hacia los titulares de propiedad intelectual central en semiconductores y software.

Las alianzas estratégicas se aceleran a medida que aumenta la complejidad y los fabricantes de equipos originales demandan soluciones llave en mano. Los especialistas en gestión térmica se asocian con diseñadores de motores para integrar enfriadores de microcanales directamente dentro de las carcasas del estátor, reduciendo drásticamente los gradientes de temperatura bajo carga máxima. Los fabricantes de semiconductores firman pactos de suministro de obleas a largo plazo con proveedores de primer nivel, asegurando la materia prima para las rampas de inversores de 800 V mientras se reduce el riesgo de las expansiones de plantas de fabricación. Las participaciones accionarias y los acuerdos de desarrollo conjunto ahora agrupan rutinariamente hardware, software integrado y análisis en la nube, reflejando el giro del mercado hacia la venta de soluciones. A medida que aumentan los requisitos técnicos y de capital, los proveedores de componentes más pequeños de nicho pueden buscar salidas mediante adquisición, consolidando aún más el campo competitivo en un puñado de líderes en electrónica de potencia verticalmente integrados.

Líderes de la Industria de Accionamiento Eléctrico Inteligente para Vehículos Eléctricos

Robert Bosch GmbH

ZF Friedrichshafen AG

Magna International Inc.

Continental AG

Nidec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Magna International Inc. anunció que XPENG seleccionó a la empresa para ensamblar dos nuevos modelos para Europa, con producción en serie prevista para el tercer trimestre de 2025.

- Julio de 2025: AT&S se unió al consorcio de investigación HiPower 5.0 para desarrollar técnicas de integración de semiconductores para módulos de accionamiento inteligente compactos.

- Abril de 2025: Smart presentó el SUV 5 Brabus, que produce 475 kW a través de un sistema de eje eléctrico de tracción en las cuatro ruedas capaz de acelerar de 0 a 100 km/h en 3,8 segundos utilizando el Modo de Lanzamiento.

Alcance del Informe Global del Mercado de Accionamiento Eléctrico Inteligente para Vehículos Eléctricos

| Motocicleta |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico Híbrido |

| Tracción Delantera |

| Tracción Trasera |

| Tracción en las Cuatro Ruedas |

| Motor |

| Electrónica de Potencia / Inversor |

| Paquete de Baterías |

| Amplificador de Freno Eléctrico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicleta | |

| Vehículo de Pasajeros | ||

| Vehículo Comercial | ||

| Por Tipo de Vehículo Eléctrico | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico Híbrido | ||

| Por Tipo de Tracción | Tracción Delantera | |

| Tracción Trasera | ||

| Tracción en las Cuatro Ruedas | ||

| Por Tipo de Componente | Motor | |

| Electrónica de Potencia / Inversor | ||

| Paquete de Baterías | ||

| Amplificador de Freno Eléctrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de accionamiento eléctrico inteligente para vehículos eléctricos?

El mercado está valorado en 3.650 millones de USD en 2025 con una expansión proyectada hasta los 13.650 millones de USD en 2030.

¿Qué segmento crece más rápido dentro de los tipos de vehículos?

Los vehículos comerciales registran una CAGR del 33,83%, superando a las categorías de pasajeros y motocicletas.

¿Cómo influyen los semiconductores de banda ancha en el diseño del tren de transmisión?

Los dispositivos de carburo de silicio permiten arquitecturas de 800 V que acortan el tiempo de carga y aumentan la eficiencia del inversor, impulsando la adopción entre los modelos premium y de flota.

¿Qué región lidera en participación de mercado y crecimiento?

Asia-Pacífico tiene una participación del 43,92% en 2024 y logra la CAGR más alta del 30,83% hasta 2030 gracias a las cadenas de suministro integradas de baterías y semiconductores.

¿Cuál es una restricción clave que enfrenta el mercado?

El alto costo inicial de los módulos de accionamiento inteligente limita la adopción en regiones sensibles al precio hasta que las economías de escala reduzcan el precio de los componentes.

Última actualización de la página el: