Tamaño y Participación del Mercado de Vehículos Eléctricos de Baja Velocidad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 17.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.65% CAGR |

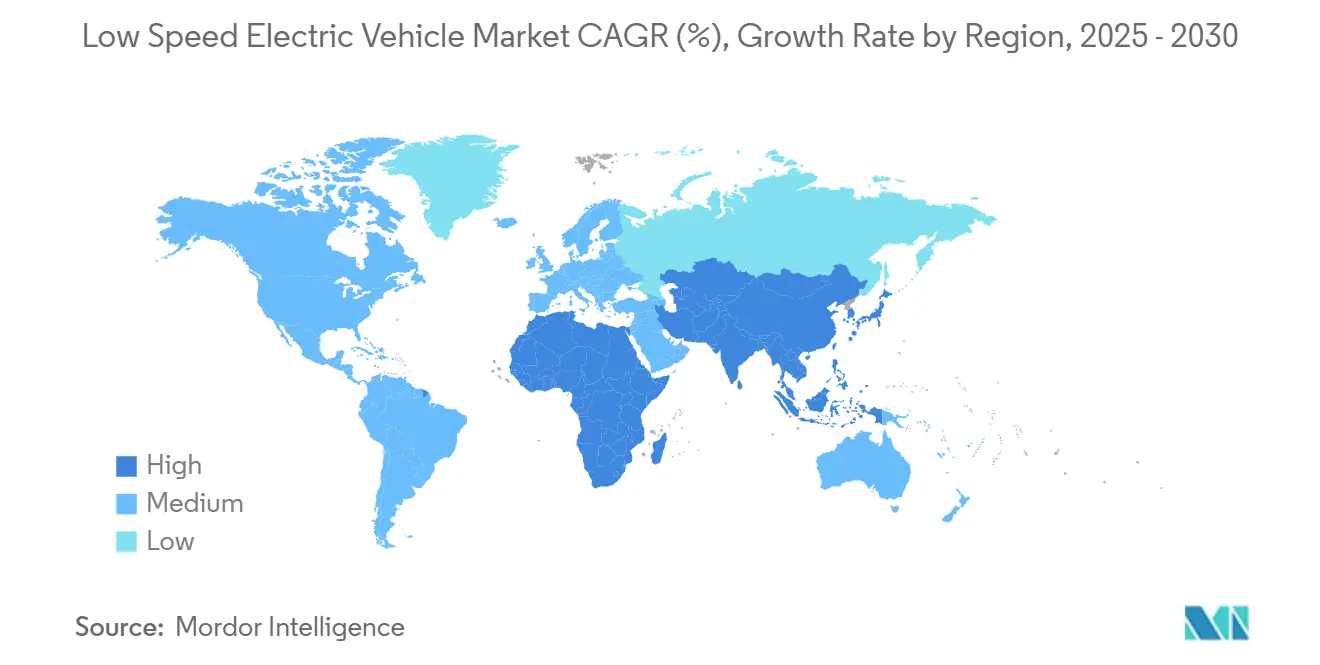

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

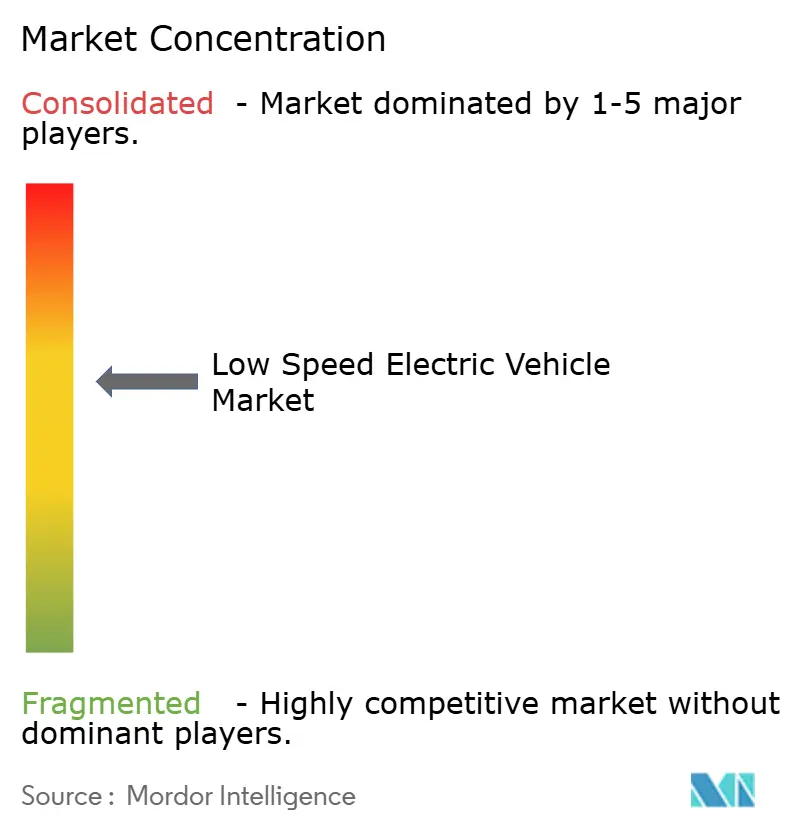

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Baja Velocidad por Mordor Intelligence

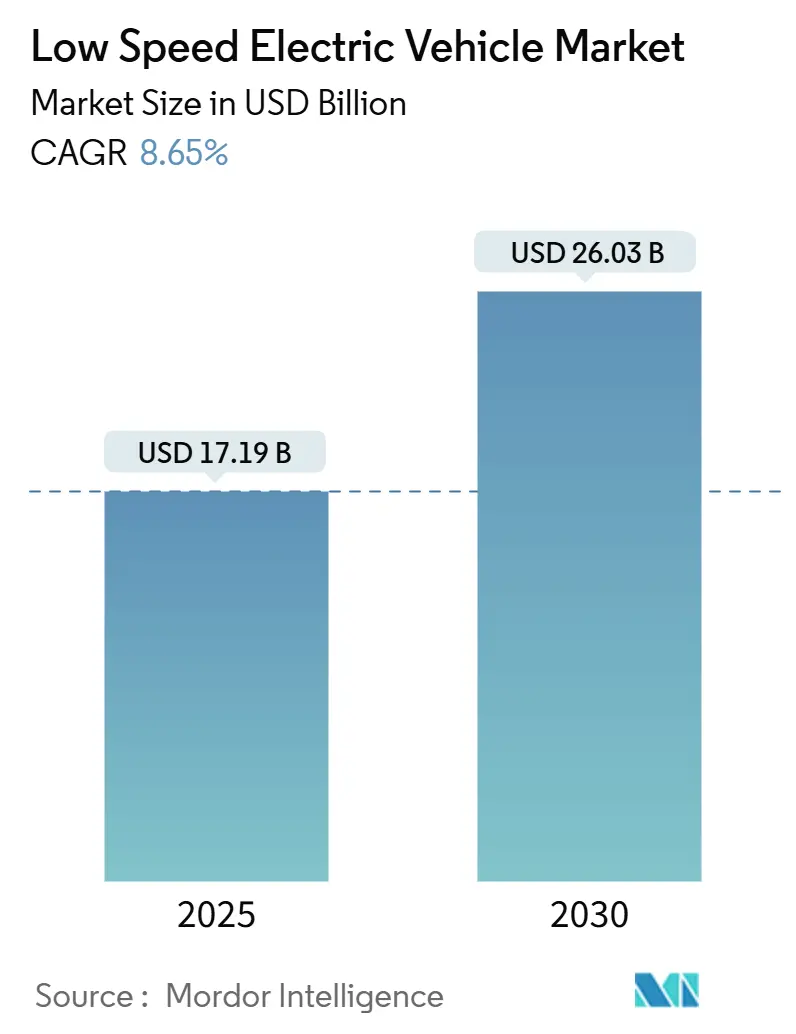

El tamaño del mercado de vehículos eléctricos de baja velocidad se estima en USD 17,19 mil millones en 2025, y se espera que alcance los USD 26,03 mil millones en 2030, a una CAGR del 8,65% durante el período de pronóstico (2025-2030). El vertiginoso crecimiento de las poblaciones urbanas, los precios por congestión y las normas de emisiones de escape cada vez más estrictas están orientando a los viajeros hacia formatos compactos de batería que operan por debajo de los 50 km/h. La caída de los precios de los paquetes de iones de litio, los incentivos fiscales en fábrica en Asia emergente y el visible éxito de las flotas de reparto que utilizan vehículos eléctricos de dos y tres ruedas refuerzan la demanda. Las marcas de motocicletas establecidas reacondicionan sus líneas de producción mientras los especialistas chinos inundan los mercados mundiales con modelos de precios agresivos, acelerando la difusión tecnológica. Los corredores de intercambio de baterías en India y partes de Oriente Medio y África sustentan ahora la certeza del modelo de negocio para los operadores que priorizan el tiempo de actividad frente a la carga en el hogar.

Conclusiones Clave del Informe

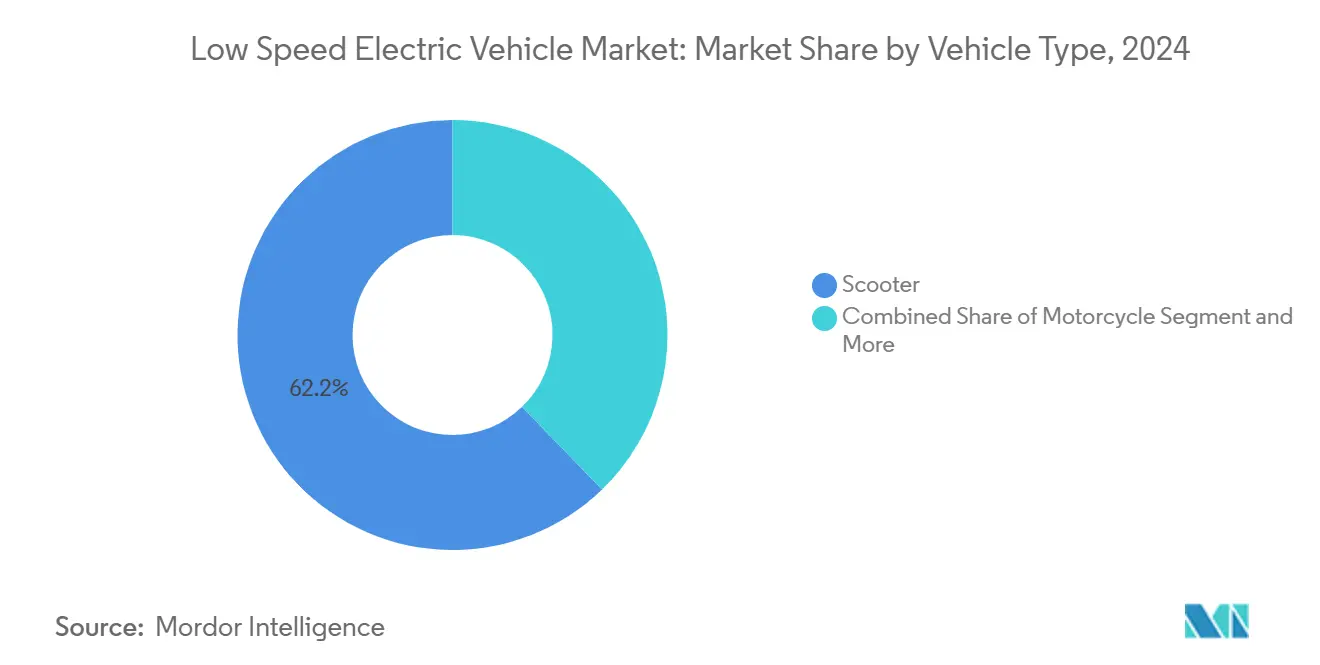

- Por tipo de vehículo, los scooters lideraron el mercado de vehículos eléctricos de baja velocidad con una participación de ingresos del 62,24% en 2024; se proyecta que los triciclos se expandirán a una CAGR del 11,34% hasta 2030.

- Por química de batería, las baterías de iones de litio capturaron una participación del 71,74% del mercado de vehículos eléctricos de baja velocidad en 2024, mientras que se prevé que las variantes de estado sólido crezcan a una CAGR del 14,26%.

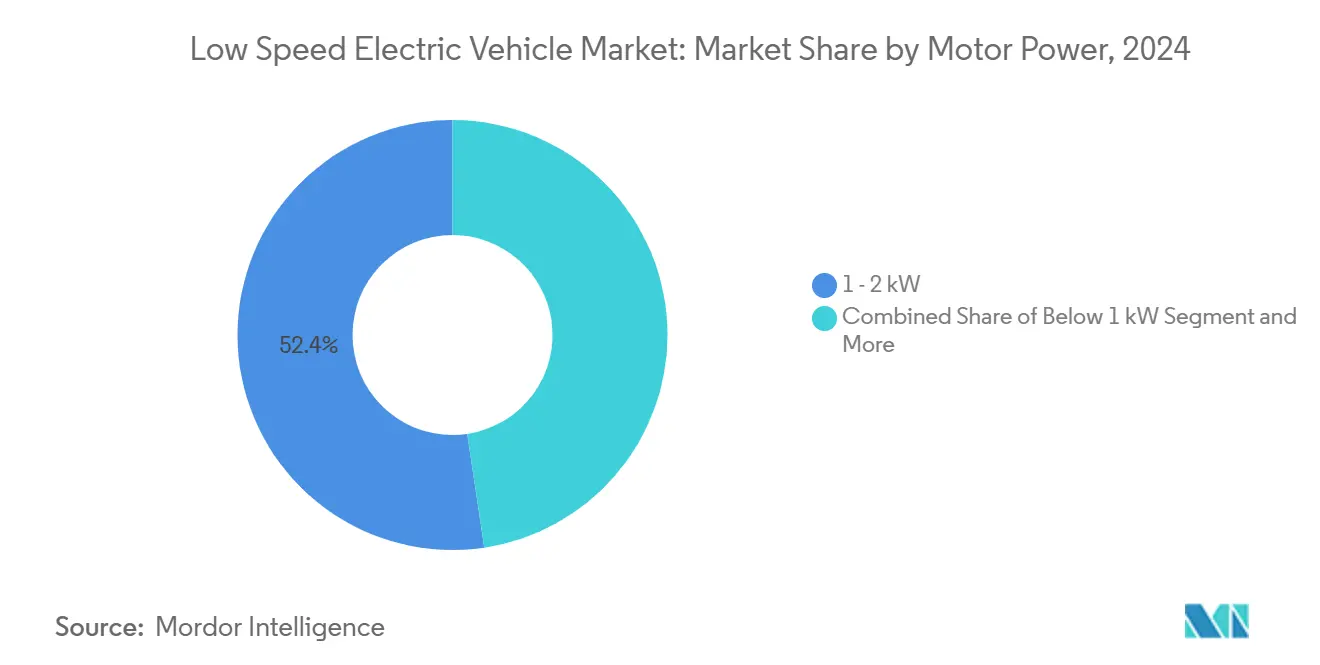

- Por potencia del motor, los sistemas de 1-2 kW mantuvieron el 52,36% de la participación del mercado de vehículos eléctricos de baja velocidad en 2024; los motores de más de 3 kW avanzarán a una CAGR del 12,28% hasta 2030.

- Por canal de distribución, los concesionarios fuera de línea retuvieron una participación del 58,28% del mercado de vehículos eléctricos de baja velocidad en 2024. Sin embargo, los operadores de flotas y suscripciones están en camino de crecer a una CAGR del 11,78%, lo que señala un giro estructural hacia la movilidad como servicio.

- Geográficamente, Asia-Pacífico dominó el mercado de vehículos eléctricos de baja velocidad, con una participación del 76,57% en 2024; África es la región de más rápido crecimiento, con una CAGR del 14,28% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos Eléctricos de Baja Velocidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y congestión del tráfico | +2.8% | Global; más fuerte en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Caída de los costos de las baterías de iones de litio | +2.1% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para vehículos eléctricos de dos ruedas de ≤ 50 km/h | +1.9% | India, China, Sudeste Asiático, América del Sur | Corto plazo (≤ 2 años) |

| Electrificación del comercio electrónico y las flotas de reparto | +1.6% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Despliegue de intercambio de baterías en mercados emergentes | +1.3% | India, Sudeste Asiático, economías africanas seleccionadas | Largo plazo (≥ 4 años) |

| Adopción de micromovilidad basada en suscripción | +1.1% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Costos de las Baterías de Iones de Litio

Los precios promedio de los paquetes cayeron entre un 15 y un 25% en 2024, a medida que las gigafábricas desbloquearon economías de escala y las químicas de cátodo se desplazaron hacia mezclas de menor contenido de níquel[1]"Dinámica de Costos de Baterías Tras el Presupuesto 2025-26,", Down To Earth, downtoearth.org.in. El presupuesto 2025-26 de India eximió de aranceles aduaneros a los minerales críticos, reduciendo los precios de venta al público de los scooters de gama media. Ajustes fiscales similares en Kenia y Vietnam recortan los costos de flete relacionados con las importaciones. A medida que se alcanza la paridad con las baterías de plomo-ácido, los fabricantes pueden preservar los márgenes mientras reducen los precios al por menor, sosteniendo la trayectoria de crecimiento de dos dígitos del mercado de vehículos eléctricos de baja velocidad. Las plantas locales de producción de celdas en construcción en Indonesia y Tamil Nadu amortiguarán las fluctuaciones cambiarias y mejorarán la resiliencia de la cadena de suministro.

Incentivos Gubernamentales para Vehículos Eléctricos de Dos Ruedas de Menos de 50 km/h

Los marcos de subsidios específicos crean fosos regulatorios donde los vehículos eléctricos de baja velocidad compiten en características en lugar de hacerlo contra rivales de gasolina. El programa PM E-DRIVE de India destina USD 1.300 millones en subsidios de compra e I+D de baterías hasta marzo de 2026[2]"Programa PM E-DRIVE 2025,", Gobierno de India, pib.gov.in. El próximo código de seguridad de China para mediados de 2026 exime a los modelos de menos de 50 km/h del costoso hardware de supresión de incendios exigido para las máquinas de alta potencia. El programa EV 3.5 de Tailandia agiliza las licencias de inversión para triciclos comerciales ligeros, vinculando las exenciones fiscales a umbrales de valor local. Estas palancas específicas de cada país amplían conjuntamente el conjunto total de clientes potenciales para el mercado de vehículos eléctricos de baja velocidad.

Electrificación del Comercio Electrónico y las Flotas de Reparto

Las empresas de mensajería realizan ciclos diarios de arranque y parada que incrementan los gastos operativos de las motos de gasolina. Las superaplicaciones regionales se asocian con empresas emergentes de batería como servicio, instalando redes de quioscos que completan los intercambios en menos de un minuto, lo que permite una utilización en tres turnos. Las crecientes expectativas de entrega en el mismo día obligan a los gestores de flotas a maximizar el tiempo de actividad, orientándolos hacia trenes de potencia modulares y diagnósticos en la nube. Su alta visibilidad en las carreteras normaliza los formatos eléctricos para los conductores individuales, creando un efecto multiplicador de adopción para el mercado de vehículos eléctricos de baja velocidad.

Despliegue de Intercambio de Baterías en Mercados Emergentes

La instalación de puntos de carga fijos requiere un uso intensivo de capital en barrios densamente poblados donde las primas inmobiliarias son elevadas. Las estaciones de intercambio compactas pueden ubicarse en las entradas de tiendas de conveniencia, ampliando el alcance práctico sin necesidad de actualizar la red eléctrica. Las empresas de servicios energéticos panregionales de África realizan pruebas piloto de casilleros de baterías de pago por uso que aprovechan las plataformas de dinero móvil. Los pactos de estandarización entre fabricantes de equipos originales japoneses se filtran ahora hacia el Sudeste Asiático, reduciendo los costos de inventario para los operadores de viajes compartidos. A largo plazo, la interoperabilidad podría desbloquear corredores de carga rural entre marcas, ampliando el mercado de vehículos eléctricos de baja velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la seguridad y la regulación | -1.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Competencia de bicicletas eléctricas y patinetes de patada | -1.2% | Mercados urbanos en economías desarrolladas | Mediano plazo (2-4 años) |

| Guerras de precios chinas y presión sobre los márgenes | -0.9% | Efectos secundarios globales de la sobrecapacidad china | Corto plazo (≤ 2 años) |

| Dependencia del plomo-ácido y rechazo medioambiental | -0.8% | Asia-Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de la Seguridad y la Regulación

Un mosaico de normas locales obliga a los fabricantes a rediseñar los sistemas de iluminación, frenos y telemetría para cada mercado. La norma EN 17128 de Europa intenta armonizar las normas de vehículos eléctricos personales ligeros, pero las capitales individuales imponen límites de velocidad o de casco propios. La Comisión de Seguridad de Productos de Consumo de los Estados Unidos limita la supervisión federal a las bicicletas eléctricas de 20 mph, dejando los patinetes eléctricos a los legisladores estatales, algunos de los cuales exigen el registro del vehículo mientras que otros los clasifican como juguetes. La ingeniería de cumplimiento normativo consume recursos que podrían canalizarse hacia la I+D, lo que en última instancia ralentiza los lanzamientos globales para el mercado de vehículos eléctricos de baja velocidad.

Competencia de Bicicletas Eléctricas y Patinetes de Patada

Las flotas compartidas sin base fija han alcanzado una presencia casi omnipresente en París, Madrid y varias ciudades universitarias de los Estados Unidos. Para los recados en el centro de la ciudad de menos de 5 km, las bicicletas eléctricas ligeras pueden superar en maniobrabilidad a los scooters más voluminosos y evitar las tarifas de estacionamiento. Los conductores que alquilan bajo demanda pueden posponer las compras directas, recortando los volúmenes potenciales para el mercado de vehículos eléctricos de baja velocidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Auge de los Triciclos Comerciales

El segmento del Mercado de Vehículos Eléctricos de Baja Velocidad con scooters controla el 62,24% de los ingresos, gracias a amplios catálogos de modelos y financiación competitiva para el consumidor. Sin embargo, los triciclos están en camino de alcanzar una CAGR del 11,34%, ya que las cadenas de mensajería y alimentación estandarizan los triciclos de carga cerrados para las entregas de última milla. Los registros de rickshaws eléctricos en India superaron el 57% del total de ventas de triciclos en 2024, un hito atribuido a los altos precios de la gasolina y a las ventajas de acceso al centro de las ciudades. Los observadores del mercado esperan que las asociaciones entre fabricantes de equipos originales y financiadores de flotas aceleren los despliegues, especialmente una vez que maduren los parámetros de valor residual.

Los fabricantes de equipos originales de scooters están mejorando la integración con teléfonos inteligentes, el frenado regenerativo y el seguimiento antirrobo vinculado a la nube para preservar el liderazgo del segmento. Mientras tanto, las motocicletas apuntan a los jóvenes urbanos con aspiraciones, pero su curva de crecimiento se aplana a medida que las ciudades limitan las velocidades en las vías, reduciendo la ventaja de los formatos de mayor potencia. La electrificación comercial destacada mantiene a los triciclos en el foco de los inversores, reforzando su peso estratégico dentro del mercado de vehículos eléctricos de baja velocidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: Avances en Estado Sólido

Los paquetes de iones de litio representaron el 71,74% de los ingresos en el Mercado de Vehículos Eléctricos de Baja Velocidad de 2024, impulsados por la caída de los precios por kWh y las cadenas de reciclaje maduras. Sin embargo, los prototipos de estado sólido prometen densidades de energía hasta tres veces mayores, y Toyota promete un demostrador de 750 millas de autonomía para 2027. La participación del mercado de vehículos eléctricos de baja velocidad para las unidades de estado sólido podría acercarse al 10% a finales de la década, a medida que los proyectos piloto demuestren una vida útil de ciclo superior a 1.000 cargas. Las baterías de plomo-ácido persisten únicamente en las flotas rurales de precio ultra sensible, pero los gravámenes medioambientales y las tasas de gestión de chatarra erosionan su viabilidad económica.

Los fabricantes que priorizan el desarrollo interno de baterías están mejor posicionados para capturar sinergias de integración en el software del sistema de gestión de baterías, la gestión térmica y las arquitecturas de celda a chasis. Las cadenas de suministro se enfrentarán a una reconfiguración cuando el estado sólido entre en producción en masa, ya que los proveedores convencionales de cátodos de electrolito líquido se diversifican hacia polvos de sulfuro y separadores cerámicos. La industria de vehículos eléctricos de baja velocidad se encuentra así en el umbral de una transición química que podría eliminar las restricciones por ansiedad de autonomía y abrir segmentos de desplazamiento periurbano.

Por Potencia del Motor: Premiumización en Marcha

Por potencia del motor, los sistemas de 1-2 kW mantuvieron el 52,36% de la participación del mercado de vehículos eléctricos de baja velocidad en 2024, ideales para la aceleración a velocidad urbana y un rendimiento aceptable en pendientes. Sin embargo, los conductores dedicados al transporte comercial o a trayectos suburbanos más largos se inclinan por motores de más de 3 kW, un segmento proyectado para crecer a una CAGR del 12,28%. Los primeros adoptantes reportan una respuesta del acelerador más suave y una estabilidad de carga superior, alineándose con los indicadores clave de rendimiento de los mensajeros.

Los próximos motores sin tierras raras pesadas de Ola Electric apuntan a una mejora de la eficiencia, reduciendo el requisito de celdas por vehículo y aliviando el riesgo de materias primas. La experimentación con devanados concentrados de ranura fraccionaria ha reducido el rizado de par, proporcionando una comodidad de conducción similar a la de un automóvil. Estas mejoras incrementales de hardware se complementan con controladores inteligentes que modulan la potencia en función de los gradientes inferidos por GPS, adaptando la demanda de energía a la topografía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Expansión de la Movilidad como Servicio

Los concesionarios fuera de línea retuvieron una participación del 58,28% del mercado de vehículos eléctricos de baja velocidad en 2024, respaldados por la huella heredada de salas de exposición y la disponibilidad de repuestos. No obstante, se prevé que los operadores de flotas y suscripciones crezcan a una CAGR del 11,78%, ya que los grandes minoristas externalizan la logística del mismo día a proveedores especializados de movilidad eléctrica. Las tiendas de comercio electrónico directas del fabricante erosionan aún más el comercio minorista tradicional al agrupar la aprobación de financiación, el seguro y la entrega a domicilio en un único proceso digital.

Los compradores pasan menos horas en los concesionarios al adquirir vehículos eléctricos que automóviles de gasolina, lo que refuerza el apetito por los procesos de compra en línea. Las reformas regulatorias en Corea del Sur y Alemania ahora permiten a los fabricantes actuar como vendedores autorizados, acelerando el cambio hacia los modelos de agencia. La transición podría desbloquear combinaciones de mayor margen para los concesionarios que se reconviertan en centros exclusivos de servicio: actualizaciones de software, diagnósticos y reacondicionamiento de baterías.

Análisis Geográfico

Asia-Pacífico representó el 76,57% de los ingresos de 2024, respaldado por las economías de escala de China y el acelerado impulso de conversión de vehículos de dos ruedas en India. Aunque las guerras de precios lideradas por los recortes del 34% en el precio de lista de BYD han comprimido los márgenes brutos de las marcas de nivel 2. En India, el año fiscal 2025 registró 1,14 millones de registros de vehículos eléctricos de dos ruedas, con las marcas de motocicletas establecidas recuperando participación de las empresas emergentes en etapa inicial gracias a la solidez de su red de posventa[3]"Ventas de Vehículos Eléctricos en India Año Fiscal 2025,", Autocar Professional, autocarpro.in. Los gobiernos del Sudeste Asiático compiten por las inversiones en ensamblaje, y la planta de Bac Giang en Vietnam de Yadea añadirá 2 millones de unidades anuales cuando esté a plena capacidad.

El mercado de vehículos eléctricos de baja velocidad de África está en camino de registrar una CAGR del 14,28%, partiendo de una base modesta pero beneficiándose de las economías de transporte por aplicación centradas en el teléfono inteligente. Los operadores de boda-boda de Kenia que cambian a motocicletas eléctricas reportan aumentos en los ingresos diarios a medida que los gastos en combustible se desploman. Ghana y Marruecos están elaborando códigos de reciclaje de baterías que atraen a actores extranjeros del sector secundario, mientras que las plataformas de facturación de pago por intercambio de Ruanda se integran con las bases de datos de identificación nacional para mitigar el riesgo crediticio. Con más de una docena de estados africanos que introducen exenciones de aranceles de importación para vehículos eléctricos antes de 2025, los cuellos de botella en el despliegue están pasando de la política a la capacidad de la red eléctrica y la formación de técnicos de servicio.

América del Norte y Europa representan precios de venta promedio premium de gran envergadura, sustentando un considerable fondo de beneficios. La Comisión Europea valora la micromovilidad compartida, impulsada en gran medida por scooters eléctricos de baja velocidad, en más de EUR 100 mil millones para 2030, aunque los estrictos ciclos de certificación de seguridad pueden retrasar las actualizaciones de productos. En los Estados Unidos, los límites estatales sobre la velocidad máxima permitida de los patinetes eléctricos varían de 25 km/h en California a 32 km/h en Utah, lo que exige firmware adaptable de los fabricantes de equipos originales. Estas regiones seguirán dando forma a los estándares de seguridad y a las características definidas por software que se trasladan a los diseños globales, elevando indirectamente el listón tecnológico para el mercado de vehículos eléctricos de baja velocidad.

Panorama Competitivo

El mercado está moderadamente fragmentado, lo que deja espacio para que las marcas emergentes de China, India y Vietnam escalen rápidamente. Los grandes fabricantes de vehículos de dos ruedas, TVS, Bajaj y Hero MotoCorp, se benefician de depósitos de repuestos a nivel nacional, mecánicos capacitados y divisiones financieras, lo que los protege de los problemas de fiabilidad en etapas tempranas que han afectado a ciertas empresas emergentes. La participación de mercado de Ola Electric se desplomó del 49,2% en mayo de 2024 a cerca del 20% un año después, ya que los foros de clientes señalaron deficiencias de calidad y problemas de retraso en el servicio.

Los fabricantes chinos envían unidades de baja velocidad. Las presiones de sobreoferta interna han desencadenado por tanto ofensivas exportadoras hacia América Latina, Europa del Este y África. Los precios FOB agresivos, a menudo entre un 20 y un 30% por debajo de los competidores locales, obligan a los rivales a refinar sus propuestas en torno al soporte posventa, la longevidad de la garantía y las aplicaciones de vehículos conectados. Mientras tanto, los consorcios japoneses de Honda, Yamaha y Suzuki están codesarrollando baterías intercambiables para combatir la ansiedad por la autonomía y preservar la intercambiabilidad de marcas.

Las estrategias ganadoras se centran cada vez más en la integración vertical, es decir, en poseer celdas, motores y pilas de firmware, para asegurar margen de maniobra y opciones de monetización de datos. Varios fabricantes de equipos originales han lanzado actualizaciones inalámbricas que desbloquean una tarifa de suscripción para mejoras de rendimiento o nuevos modos de conducción. Las empresas emergentes con plataformas de telemática en la nube ofrecen a los gestores de flotas paneles de control con el estado de carga, el consumo de energía por ruta y alertas de mantenimiento predictivo. Estos servicios, antes complementarios, se están convirtiendo rápidamente en requisitos básicos en el mercado de vehículos eléctricos de baja velocidad.

Líderes de la Industria de Vehículos Eléctricos de Baja Velocidad

Yadea Group Holdings Ltd.

Niu Technologies

Jiangsu Xinri E-Vehicle (Sunra)

Hero Electric Vehicles Pvt. Ltd.

AIMA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Yamaha Motor adquirió el negocio de unidades de accionamiento para bicicletas de Brose, estableciendo Yamaha Motor eBike Systems en Europa para acelerar el despliegue de trenes de potencia eléctricos.

- Enero de 2025: Hyundai y TVS presentaron un concepto conjunto de triciclo eléctrico en el Bharat Mobility Global Expo, señalando la confianza de las grandes marcas en la demanda de vehículos eléctricos comerciales ligeros.

- Agosto de 2024: Honda y Yamaha firmaron un acuerdo de suministro entre fabricantes de equipos originales en virtud del cual Honda proporciona los modelos EM1 e: y BENLY e: I para ampliar la cartera japonesa de vehículos eléctricos de Clase 1 de Yamaha.

Alcance del Informe Global del Mercado de Vehículos Eléctricos de Baja Velocidad

| Scooter |

| Motocicleta |

| Triciclo |

| Plomo-ácido |

| Iones de litio |

| Otros |

| Menos de 1 kW |

| 1 - 2 kW |

| 2 - 3 kW |

| Más de 3 kW |

| Fuera de Línea |

| Venta Directa del Fabricante / En Línea |

| Flotas y Suscripción |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Scooter | |

| Motocicleta | ||

| Triciclo | ||

| Por Tipo de Batería | Plomo-ácido | |

| Iones de litio | ||

| Otros | ||

| Por Potencia del Motor | Menos de 1 kW | |

| 1 - 2 kW | ||

| 2 - 3 kW | ||

| Más de 3 kW | ||

| Por Canal de Distribución | Fuera de Línea | |

| Venta Directa del Fabricante / En Línea | ||

| Flotas y Suscripción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos eléctricos de baja velocidad?

El tamaño del mercado de vehículos eléctricos de baja velocidad se estima en USD 17,19 mil millones en 2025, y se espera que alcance los USD 26,03 mil millones en 2030, a una CAGR del 8,65% durante el período 2025-2030.

¿Qué región domina las ventas de vehículos eléctricos de baja velocidad?

Asia-Pacífico mantuvo el 76,57% de los ingresos globales en 2024, debido a la escala de producción de China y el auge de la demanda impulsada por subsidios en India.

¿Por qué los operadores de flotas están adoptando los vehículos eléctricos de baja velocidad?

Las flotas de mensajería y reparto de alimentos reportan costos operativos hasta un 80% más bajos en comparación con las motos de gasolina, lo que hace que los modelos eléctricos sean financieramente atractivos a pesar de los precios iniciales más elevados.

¿Cuáles son los principales desafíos que enfrenta el mercado?

Las regulaciones de seguridad fragmentadas entre países, la presión sobre los márgenes derivada de la competencia de precios china y las preocupaciones medioambientales sobre la eliminación del plomo-ácido son los principales vientos en contra que frenan el crecimiento.

¿Es probable que los modelos de suscripción desplacen la propiedad tradicional?

Sí. Las suscripciones de tarifa plana que incluyen acceso a baterías, mantenimiento y seguro se están expandiendo a una CAGR del 11,78%, lo que indica una creciente preferencia del consumidor por el uso frente a la propiedad.

Última actualización de la página el: