Tamaño y Participación del Mercado de Trenes de Potencia para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

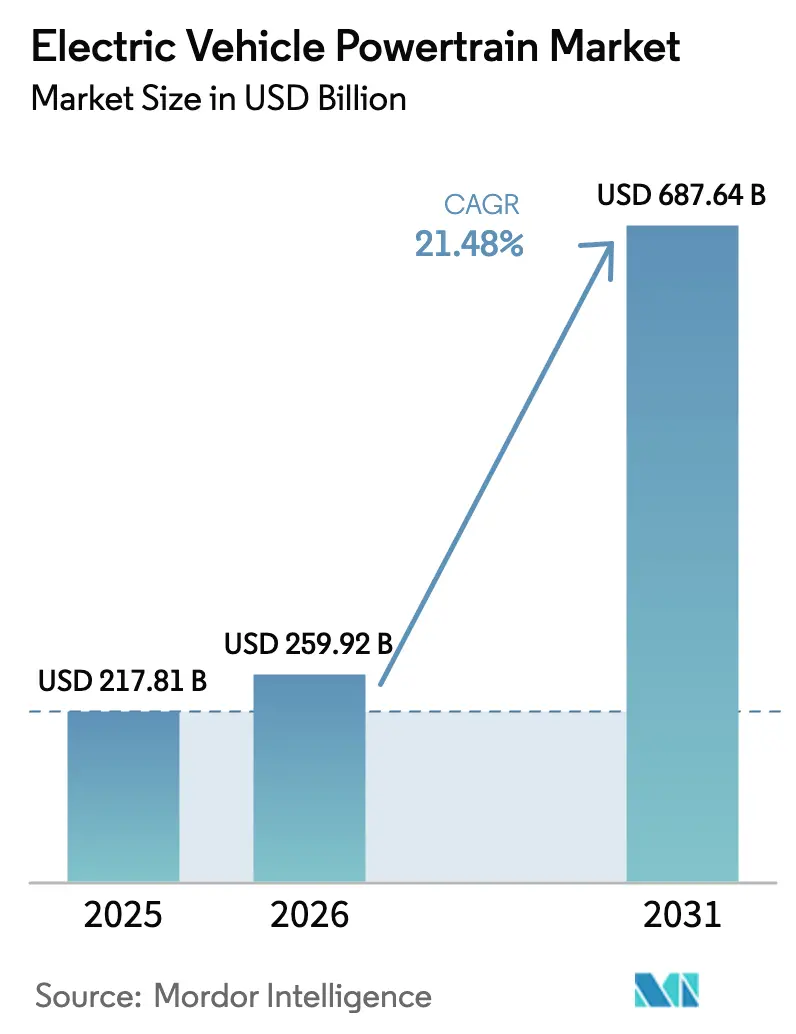

| Tamaño del Mercado (2026) | 259.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 687.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.48% CAGR |

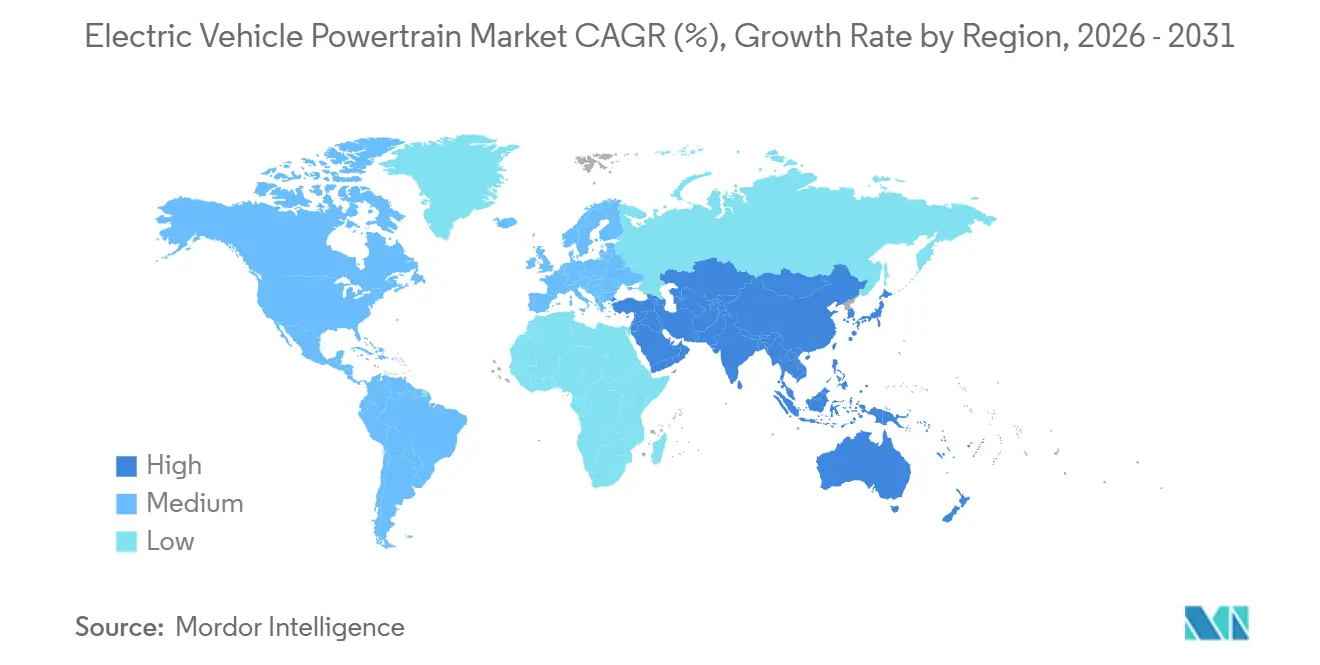

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

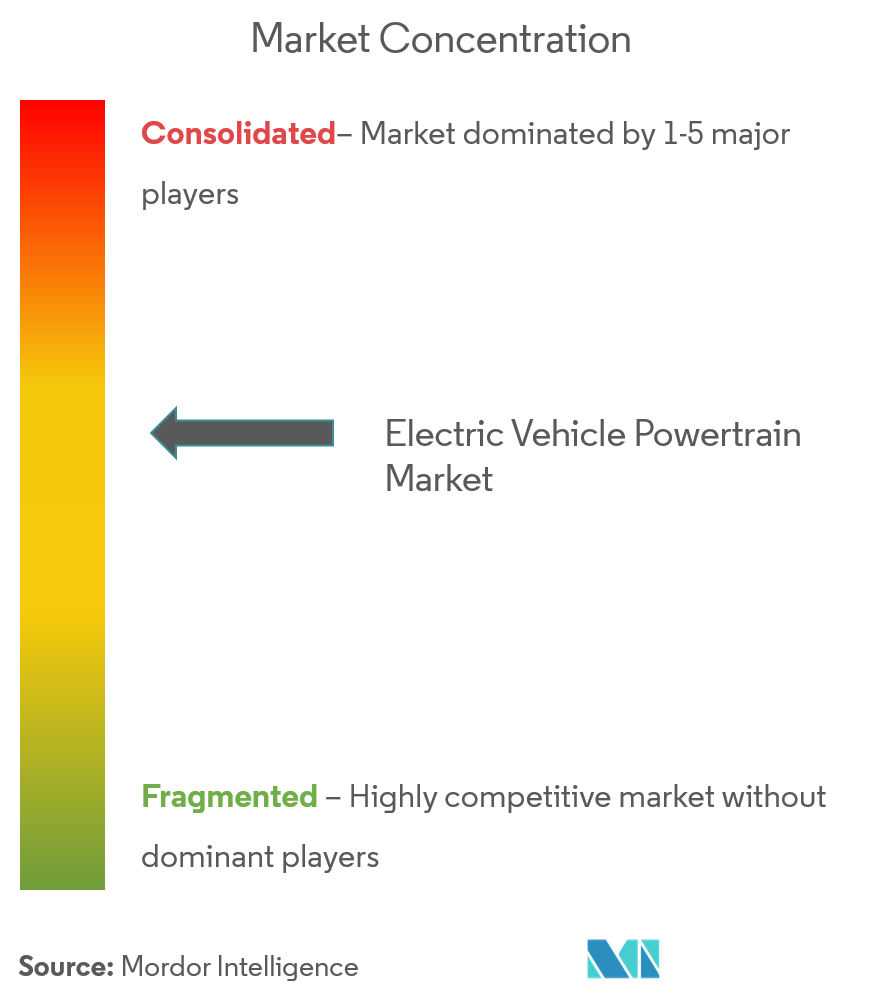

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trenes de Potencia para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de trenes de potencia para vehículos eléctricos fue valorado en USD 217,81 mil millones en 2025 y se estima que crecerá desde USD 259,92 mil millones en 2026 hasta alcanzar USD 687,64 mil millones en 2031, a una CAGR del 21,48% durante el período de pronóstico (2026-2031). El impulso de la demanda está anclado en el endurecimiento de los mandatos de cero emisiones, la compresión de los costos de las baterías y el cambio hacia plataformas de vehículos de 800 voltios que prometen un cableado más ligero y una capacidad de carga rápida de menos de 20 minutos. Los paquetes de baterías se mantuvieron como la categoría de componentes más grande, pero el gasto en electrónica de potencia se está acelerando a medida que los inversores de carburo de silicio y los convertidores CC-CC integrados se convierten en estándar. La economía de las flotas comerciales está redefiniendo el crecimiento de los segmentos, ya que los operadores de entrega de última milla pueden amortizar los mayores costos iniciales a lo largo de ciclos de uso intensivo. La región de Asia-Pacífico domina los volúmenes gracias a sus cadenas de suministro verticalmente integradas, mientras que los incentivos de localización en América del Norte y Europa están redefiniendo las huellas de las plantas para cumplir con las reglas de contenido y los umbrales de subsidios.

Conclusiones Clave del Informe

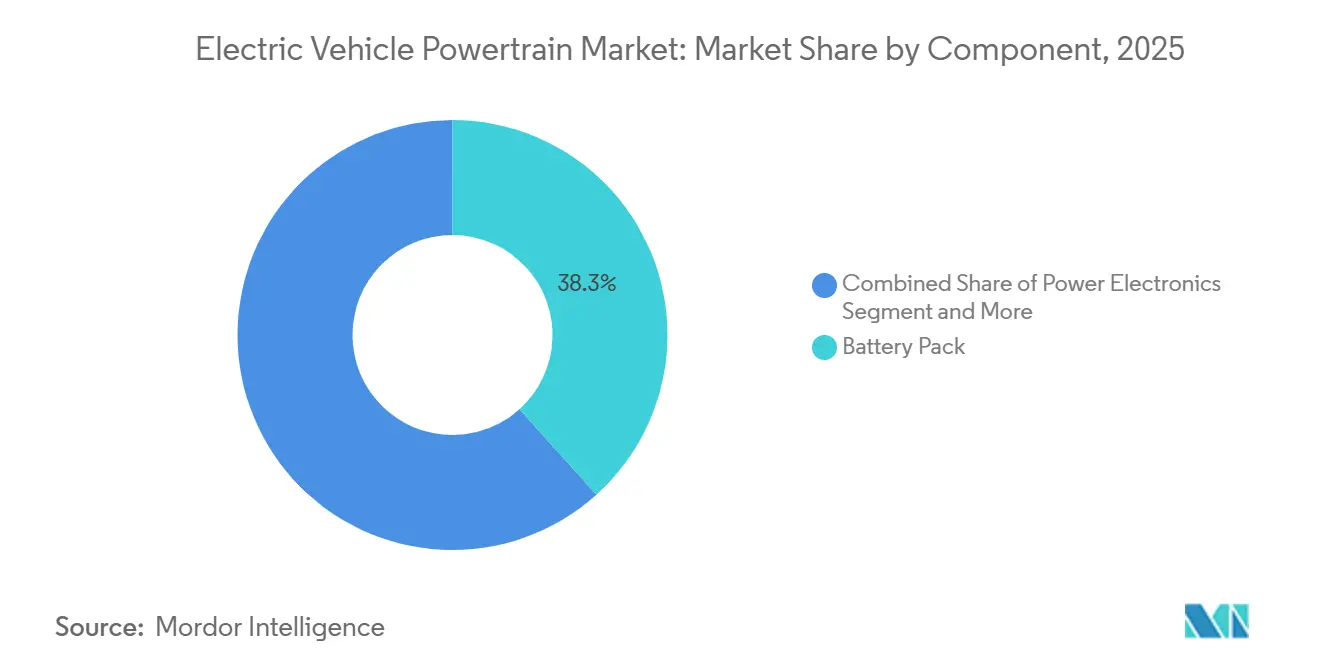

- Por componente, los paquetes de baterías mantuvieron una participación de ingresos del 38,32% en 2025, mientras que la electrónica de potencia se expande a una CAGR del 29,42% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería (BEV) lideraron con el 71,24% de la participación del mercado de trenes de potencia para vehículos eléctricos en 2025 y avanzan a una CAGR del 24,80% hasta 2031.

- Por clase de vehículo, los automóviles de pasajeros representaron el 63,46% del tamaño del mercado en 2025, mientras que los vehículos comerciales ligeros están proyectados para crecer a una CAGR del 26,22% hasta 2031.

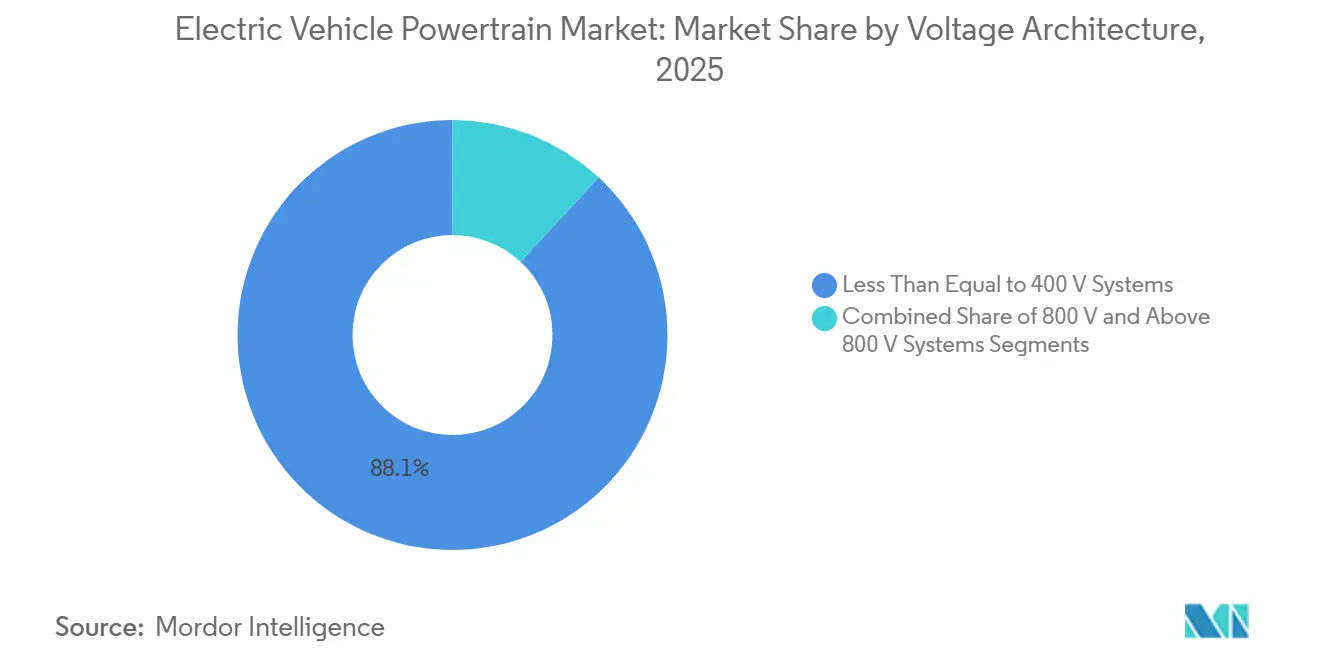

- Por arquitectura de voltaje, los sistemas de ≤400 V dominaron el 88,10% del mercado en 2025, aunque las plataformas de 800 V están creciendo a una CAGR del 38,75% hasta 2031.

- Por canal de ventas, los trenes de potencia instalados por el fabricante de equipos originales controlaron el 92,37% de los ingresos de 2025, mientras que los kits de conversión para el mercado de posventa se proyectan para crecer a una CAGR del 27,12% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 57,66% de los ingresos en 2025 y está proyectada para registrar el crecimiento más rápido a una CAGR del 26,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Trenes de Potencia para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de las Ventas de Vehículos Eléctricos | +5.2% | Global, con núcleo en Asia-Pacífico y expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Estrictas Normativas de Vehículos de Cero Emisiones y Emisiones de Escape | +4.8% | Europa, América del Norte, China | Largo plazo (≥4 años) |

| Rápida Reducción de Costos en Baterías de Alto Contenido de Níquel | +3.9% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Transición de los Fabricantes de Equipos Originales a Arquitecturas de 800 V | +3.1% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de Localización para la Fabricación de Sistemas de Tracción Eléctrica | +2.7% | América del Norte (IRA), Europa (IPCEI), India (PLI), Sudeste Asiático | Mediano plazo (2-4 años) |

| Integración Vertical de Ejes Eléctricos por Proveedores de Nivel 1 | +2.2% | Global, concentrado en Alemania, Japón, Estados Unidos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de los Volúmenes de Ventas de Vehículos Eléctricos

Los registros globales de vehículos eléctricos de batería e híbridos enchufables han aumentado significativamente, lo que ha llevado a los proveedores de Nivel 1 a establecer líneas dedicadas de tracción eléctrica en lugar de compartir espacio de producción con motores de combustión. China ha emergido como un mercado dominante, con fabricantes de automóviles que ofrecen servicios de intercambio de baterías y carga gratuita para reducir el costo total de propiedad para los consumidores. En Europa, los proveedores de logística han adoptado rápidamente furgonetas eléctricas para cumplir con las regulaciones de zonas de bajas emisiones urbanas. En América del Norte, el enfoque en camionetas y vehículos utilitarios deportivos ha incrementado el valor del contenido del tren de potencia por vehículo. La creciente demanda está presionando a los proveedores para que localicen sus operaciones, ya que las revisadas normas comerciales ahora imponen aranceles a los envíos transfronterizos de ejes eléctricos completos.[1]"Aviso sobre Políticas de Vehículos de Nueva Energía,", Ministerio de Comercio de la República Popular China, mofcom.gov.cn.

Estrictas Normativas de Emisiones de Escape y Vehículos de Cero Emisiones

A partir de mediados de 2025, las normas Euro 7 impondrán límites más estrictos de óxidos de nitrógeno y establecerán nuevos umbrales de partículas de frenos. Estos cambios desafían la viabilidad de los híbridos enchufables con baterías pequeñas [2]"Normas de Contaminación Euro 7 Adoptadas,", Comisión Europea, europa.eu. La normativa Advanced Clean Cars II de California exige una penetración del 68% de vehículos de cero emisiones (ZEV) para 2030, un objetivo ya adoptado por 11 estados de los Estados Unidos. En China, un sistema de doble crédito incentiva los vehículos eléctricos de batería (BEV) de mayor autonomía y penaliza a aquellos con economías de combustible promedio de flota deficientes. Este sistema orienta a los fabricantes de equipos originales (OEM) hacia químicas de alta densidad energética. Además, los programas de créditos negociables permiten a los fabricantes producir vehículos eléctricos en exceso en regiones donde cumplen con las regulaciones. Luego pueden vender estos créditos a los competidores, consolidando aún más la tendencia de agrupar plantas de tracción eléctrica cerca de los centros de ensamblaje final.

Rápida Reducción de Costos en Químicas de Baterías de Alto Contenido de Níquel

Los precios de las celdas de níquel-manganeso-cobalto 811 han disminuido gracias a los avances en la fabricación de electrodos en seco, lo que redujo significativamente el consumo de energía. Esta reducción permite que los paquetes de baterías más grandes alcancen puntos de precio anteriormente asociados con diseños más pequeños, mejorando la autonomía de los sedanes. Los principales actores han anunciado expansiones de capacidad, apuntando a contratos en Europa y América del Norte vinculados a los precios al contado de materias primas. Aunque las restricciones a las exportaciones de mineral en ciertas regiones han aumentado la volatilidad del precio del níquel, las estrategias diversificadas de abastecimiento de precursores están ayudando a mantener la estabilidad en los presupuestos de paquetes de los fabricantes de equipos originales.

Transición de los Fabricantes de Equipos Originales a Arquitecturas de 800 Voltios

El Taycan de Porsche y el Ioniq 5 de Hyundai demostraron la viabilidad de las sesiones de carga rápida, logrando aumentos significativos en la capacidad de la batería en poco tiempo en dispensadores de alta potencia. General Motors planea adoptar plataformas Ultium avanzadas en toda su línea de camionetas, alentando a los proveedores a desarrollar inversores de carburo de silicio más eficientes. Esta transición a mayor voltaje reduce la corriente requerida para la misma potencia de salida, disminuye significativamente el peso del arnés de cobre y mejora ligeramente la autonomía de los vehículos utilitarios deportivos de doble motor. Aunque el desarrollo de infraestructura se retrasa en varias regiones, los esfuerzos de China por instalar cargadores avanzados han dado a los modelos domésticos de alto voltaje una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha en la carga rápida CC pública en mercados emergentes | -2.8% | India, Sudeste Asiático, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de minerales críticos | -2.3% | Global, con exposición aguda en Europa y América del Norte | Corto plazo (≤2 años) |

| Exposición a la seguridad por fuga térmica y costos de garantía | -1.6% | Global, concentrado en mercados con flotas comerciales de alto kilometraje | Largo plazo (≥4 años) |

| Escasez de talento en alta tensión en los centros de fabricación | -1.4% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha en la Carga Rápida CC Pública en Mercados Emergentes

India opera un número limitado de puntos de carga pública, lo que resulta en una proporción significativa de vehículos por cargador que aumenta la ansiedad por la autonomía. En Brasil, la infraestructura de carga está muy concentrada en unas pocas áreas metropolitanas, dejando los corredores interurbanos desatendidos. Tailandia aprobó un número sustancial de cargadores CC en autopistas, pero solo una fracción entró en operación debido a retrasos en los permisos. Las redes escasas perjudican los valores residuales, con vehículos eléctricos de batería (BEV) usados que se comercializan con descuentos notables en comparación con los modelos de combustión en estos mercados. Los gobiernos están interviniendo con subsidios y mandatos para abordar el estancamiento continuo entre la adopción de vehículos eléctricos y la utilización de la infraestructura de carga.

Volatilidad en el Suministro de Minerales Críticos

Los precios del carbonato de litio experimentaron una caída significativa tras alcanzar un pico, impulsada por la puesta en marcha de nuevos proyectos de salmuera en ciertas regiones. Los precios del níquel también aumentaron debido a cambios de política en un importante país exportador, lo que añadió costos a la producción de baterías. Los fabricantes de automóviles ahora se centran en diversificar las químicas de las baterías; por ejemplo, un popular modelo de vehículo eléctrico ha introducido LFP en sus versiones base, reduciendo significativamente la dependencia del cobalto [3]"Especificaciones del Mustang Mach-E Año Modelo 2025,", Ford Motor Company, ford.com. Sin embargo, las flotas con químicas mixtas enfrentan mayores gastos de reciclaje, ya que los paquetes de baterías al final de su vida útil requieren métodos de procesamiento separados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Paquetes de Baterías Impulsan el Valor Mientras la Electrónica de Potencia se Acelera

Se prevé que los ingresos de la electrónica de potencia registren una CAGR del 29,42% entre 2026 y 2031, a medida que los inversores de carburo de silicio y los convertidores integrados se conviertan en estándar en las plataformas de 800 voltios. Los paquetes de baterías mantuvieron una participación del 38,32% del tamaño del mercado de trenes de potencia para vehículos eléctricos en 2025; sin embargo, la presión de precios derivada del exceso de oferta de celdas chinas está llevando a los fabricantes de equipos originales a tratar los paquetes como productos básicos, mientras buscan una ventaja competitiva a través de software propietario de gestión de baterías.

Los motores eléctricos representan una porción significativa del gasto en componentes, con diseños de imanes permanentes liderando en términos de densidad de par. Los sistemas de eje eléctrico de una sola velocidad tienen una participación notable, mientras que las unidades de múltiples marchas de nicho están diseñadas para soportar camiones pesados que requieren mayor capacidad de ascenso. Los circuitos térmicos están evolucionando hacia sistemas de bomba de calor con refrigerante, que ayudan a recuperar una parte de las pérdidas de autonomía en climas fríos. El cableado de alta tensión, los controladores y los cargadores a bordo bidireccionales completan la combinación, ya que la integración vertical de los fabricantes de equipos originales captura los márgenes anteriormente en manos de los proveedores de Nivel 1.

Por Tipo de Propulsión: El Dominio de los BEV Acelera la Transformación del Mercado

Los vehículos eléctricos de batería generaron el 71,24% de los ingresos de 2025 y se proyecta que crecerán a una CAGR del 24,80% hasta 2031, reduciendo la brecha del costo total de propiedad con las variantes de combustión en regiones donde los precios de la electricidad se mantienen por debajo de USD 0,15/kWh. Los híbridos enchufables enfrentan rendimientos decrecientes una vez que las pruebas en condiciones reales de Euro 7 expongan las brechas entre las emisiones de laboratorio y las de carretera, erosionando los créditos regulatorios y el atractivo para el consumidor.

Los trenes de potencia de pila de combustible, antes una tecnología de nicho, son adoptados principalmente ahora por flotas de uso intensivo, aprovechando la ventaja del repostaje rápido del hidrógeno. Con la introducción de paquetes de alta densidad energética, como los desarrollados por los principales fabricantes, los BEV de largo alcance están eclipsando la necesidad de las complejidades de los PHEV. Si bien los equipos fuera de carretera y ciertas regiones con infraestructura de carga limitada aún encuentran valor en los PHEV, los continuos avances en química están reduciendo constantemente esa ventaja.

Por Clase de Vehículo: Las Flotas Comerciales se Aceleran Más Rápido que los Segmentos de Pasajeros

Los automóviles de pasajeros representaron el 63,46% de los ingresos de 2025, pero se espera que los vehículos comerciales ligeros registren una CAGR del 26,22% hasta 2031, ya que los operadores de flotas aprovechan los ahorros de combustible derivados de los ciclos de uso de alta utilización.

Los camiones comerciales pesados aún luchan con las penalizaciones de peso de la batería que erosionan su carga útil, limitando su participación de mercado hasta que los costos de los paquetes caigan por debajo de USD 70/kWh. Los vehículos de dos y tres ruedas en Asia contribuyen con una base de volumen sensible al precio al aprovechar pequeños paquetes de 3-5 kWh que superan a los rivales de gasolina en términos de costos de propiedad a cinco años.

Por Arquitectura de Voltaje: Los Sistemas de 800 Voltios Reconfiguran las Cadenas de Suministro

Los sistemas de 400 V o menos mantuvieron una participación del 88,10% en 2025; sin embargo, se espera que los diseños de 800 V se expandan a una tasa del 38,75% anual hasta 2031, a medida que los fabricantes de automóviles buscan una carga más rápida y una menor masa de cobre. La participación del mercado de trenes de potencia para vehículos eléctricos de los componentes de alta tensión está aumentando en consecuencia, ya que los inversores, los cargadores a bordo y los convertidores CC-CC deben rediseñarse para acomodar un voltaje de bloqueo de 1.200 V.

Los sistemas de alta tensión, incluidos los prototipos avanzados, actualmente representan una participación mínima de las instalaciones, pero están atrayendo inversiones significativas en investigación y desarrollo (I+D) del segmento de lujo. Aunque la disponibilidad de infraestructura sigue siendo un desafío, el rápido despliegue de cargadores rápidos en China demuestra que, con políticas alineadas, las actualizaciones de la red pueden cerrar la brecha existente.

Por Canal de Ventas: Los Kits de Conversión Desbloquean el Potencial de las Flotas Heredadas

Los sistemas instalados por el fabricante de equipos originales capturaron el 92,37% de los ingresos de 2025, aunque los kits para el mercado de posventa registran una CAGR del 27,12% a medida que las flotas convierten vehículos diésel para extender la vida útil de los activos. Si bien los automóviles de pasajeros rara vez encuentran justificación económica para las conversiones, las furgonetas de reparto que recorren distancias significativas anualmente pueden recuperar los costos de la conversión en pocos años.

Las disparidades regulatorias juegan un papel fundamental en las tasas de adopción: el riguroso proceso de homologación de tipo de Europa aumenta significativamente los costos de certificación para cada modelo, en marcado contraste con el régimen de escritorio más flexible de India, que mantiene los costos relativamente bajos. Aunque los diseños de baterías estructurales de los fabricantes de equipos originales pueden restringir las posibilidades de conversión, aún existe un potencial de conversión lucrativo en las flotas heredadas de América Latina y el Sudeste Asiático.

Análisis Geográfico

Asia-Pacífico dominó el 57,66% del mercado de trenes de potencia para vehículos eléctricos en 2025 y se proyecta que crecerá a una CAGR del 26,64% hasta 2031. El ecosistema integral de China, que abarca desde el refinado de litio hasta el ensamblaje final, consolida su liderazgo en costos. En contraste, el programa de incentivos vinculados a la producción de India, que exige una adición de valor doméstico significativa para los subsidios, ha catalizado el establecimiento de capacidad de celdas planificada, aunque con algunos retrasos en la adquisición de terrenos. Mientras tanto, Japón y Corea del Sur están desplazando su enfoque de los motores de combustión hacia los componentes de tracción eléctrica. Cabe destacar que la planta de Ochang de LG Energy Solution ha producido celdas en bolsa, apuntando principalmente a contratos europeos. Simultáneamente, Nidec ha enviado con éxito motores de tracción. El Sudeste Asiático se está posicionando como un centro emergente: Tailandia ofrece exenciones fiscales para proyectos que alcancen un contenido local sustancial, y VinFast de Vietnam ha iniciado envíos de exportación a América del Norte.

Europa contribuye con una participación significativa de los ingresos del tren de potencia. La iniciativa de Proyectos Importantes de Interés Común Europeo ha asignado fondos sustanciales para gigafábricas. Esta financiación está destinada a fortalecer a Northvolt, ACC y CATL, otorgándoles una capacidad combinada en los próximos años. Sin embargo, los fabricantes de equipos originales establecidos en Alemania están lidiando con elevados costos de reconversión para cada planta. Por otro lado, el Centro de Propulsión Avanzada del Reino Unido está invirtiendo en investigación y desarrollo de carburo de silicio, con el objetivo de reducir su dependencia de los imanes de tierras raras. España e Italia están emergiendo como puntos de interés para proyectos de ensamblaje de baterías, atraídos por sus competitivos costos laborales. Además, el Puerto de Róterdam está desempeñando un papel fundamental en la logística de reexportación, gestionando tanto vehículos eléctricos fabricados en China como importaciones de litio.

América del Norte representa una participación notable de los ingresos globales. La Sección 45X de la Ley de Reducción de la Inflación es un factor transformador, ya que ofrece créditos por celda. Este incentivo ha impulsado inversiones significativas en baterías y tracción eléctrica. En los Estados Unidos, las gigafábricas recientemente anunciadas apuntan ambiciosamente a una producción anual sustancial. Mientras tanto, Canadá está asegurando una capacidad notable gracias a los subsidios provinciales. México está aprovechando las regulaciones del T-MEC, facilitando el establecimiento de nuevas plantas por parte de BMW y Tesla, asegurando que puedan abastecer el mercado de los Estados Unidos sin aranceles. En contraste, América del Sur, Oriente Medio y África en conjunto representan una participación de mercado menor. Los aspectos destacados de estas regiones incluyen el aumento de ventas en Brasil, el compromiso de Arabia Saudita con la planta de Lucid y los ensayos de camiones de acarreo eléctricos de batería en Sudáfrica, con el objetivo de reducir los costos de ventilación minera.

Panorama Competitivo

El mercado de trenes de potencia para vehículos eléctricos está moderadamente concentrado, con los principales proveedores capturando una participación significativa de los ingresos por componentes, aunque ninguna empresa domina por sí sola. Los proveedores tradicionales de Nivel 1, como Bosch, Magna y BorgWarner, están adquiriendo activos de semiconductores y software para contrarrestar a los fabricantes de equipos originales verticalmente integrados como Tesla y BYD, que se benefician de márgenes brutos sustanciales en el tren de potencia. La industria está evolucionando hacia trenes de potencia definidos por software que permiten actualizaciones de par y térmicas de forma inalámbrica, creando oportunidades para ingresos recurrentes por suscripción con altos márgenes.

Tres arquetipos estratégicos están dando forma al mercado. Los integradores de sistemas completos combinan motores, inversores y cajas de cambios en ejes eléctricos simplificados, priorizando la facilidad de uso sobre la personalización. Los especialistas en componentes se centran en la eficiencia de costos y la entrega rápida para satisfacer la demanda de alto volumen de motores de tracción. Los fabricantes de equipos originales verticalmente integrados gestionan todo, desde las celdas hasta los inversores, internamente, al tiempo que licencian el exceso de capacidad a marcas más pequeñas. La actividad de patentes destaca estas estrategias: BorgWarner está avanzando en la tecnología de inversores de carburo de silicio, mientras que Valeo se concentra en cargadores a bordo bidireccionales que soportan la monetización del vehículo a la red.

El liderazgo tecnológico ahora depende de la experiencia en módulos de carburo de silicio, que mejoran la eficiencia del inversor, amplían la autonomía del vehículo y justifican precios premium. Los proveedores sin competencia en tecnologías de banda ancha amplia corren el riesgo de perder márgenes a medida que los fabricantes de equipos originales adoptan cada vez más arquitecturas avanzadas. Al mismo tiempo, las capacidades de software se están convirtiendo en el factor crítico para asegurar nuevos contratos de trenes de potencia, superando la importancia de la experiencia mecánica tradicional.

Líderes de la Industria de Trenes de Potencia para Vehículos Eléctricos

Tesla, Inc.

Magna International Inc.

BorgWarner Inc.

Bosch Mobility (Robert Bosch GmbH)

BYD Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ZF presentó su plataforma de tracción eléctrica SELECT diseñada para automóviles de pasajeros, con una eficiencia máxima del tren de transmisión del 96%. La plataforma también cuenta con compatibilidad modular con sistemas de 400 V y 800 V, atendiendo diversas necesidades de electrificación de vehículos. Esta innovación subraya el compromiso de ZF con el avance de las soluciones de movilidad eléctrica en el mercado automotriz.

- Mayo de 2025: Garrett ha vuelto a demostrar su destreza lanzando un innovador Tren de Potencia Eléctrico de alta velocidad y alta densidad de potencia. Esta solución de vanguardia debutó en el Salón del Automóvil de Shanghái 2025 y fue presentada en detalle en un artículo técnico en el Simposio de Motores de Viena 2025. Aprovechando la tecnología de motores de alta velocidad de última generación, marca un avance fundamental en el rendimiento y la compacidad de los Sistemas de Tracción Eléctrica, estableciendo nuevos referentes en la industria.

- Marzo de 2025: De 2028 a 2033, SK On suministrará a Nissan 100 GWh de baterías, asegurando volúmenes para la próxima línea de vehículos utilitarios deportivos de Nissan. Este acuerdo destaca el compromiso de SK On con el apoyo a la transición de la industria automotriz hacia los vehículos eléctricos y refuerza su posición como actor clave en el mercado de baterías para vehículos eléctricos. Las baterías atenderán los modelos de próxima generación de vehículos utilitarios deportivos de Nissan, alineándose con la estrategia del fabricante de automóviles para ampliar su cartera de vehículos eléctricos y satisfacer la creciente demanda de los consumidores de soluciones de movilidad sostenible.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de trenes de potencia para vehículos eléctricos como los ingresos generados por sistemas instalados en fábrica que convierten la energía eléctrica almacenada en propulsión en vehículos de pasajeros y comerciales de carretera. Los conjuntos cubiertos son paquetes de baterías, motores eléctricos de tracción, inversores, ejes eléctricos (e-axles), cableado de alta tensión y módulos de gestión térmica.

Exclusión del alcance: los kits de conversión para vehículos de combustión existentes y las unidades de batería estacionarias quedan excluidos.

Descripción general de la segmentación

- Por Componente

- Motores Eléctricos

- Síncronos de Imán Permanente

- Inducción

- Reluctancia Conmutada

- Sistemas de Transmisión y Eje Eléctrico

- De Una Sola Velocidad

- De Múltiples Velocidades

- Electrónica de Potencia

- Inversores

- Convertidores CC-CC

- Cargadores a Bordo

- Paquete de Baterías

- Sistemas de Gestión Térmica

- Cableado de Alta Tensión y Controladores

- Motores Eléctricos

- Por Tipo de Propulsión

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Clase de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Vehículos de Dos y Tres Ruedas

- Vehículos Fuera de Carretera

- Por Arquitectura de Voltaje

- Sistemas de Menos o Igual a 400 V

- Sistemas de 800 V

- Sistemas de Más de 800 V

- Por Canal de Ventas

- Trenes de Potencia Instalados por el Fabricante de Equipos Originales

- Kits de Conversión para el Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas breves con ingenieros de trenes de transmisión, responsables de compras y planificadores de redes de carga en Asia, Europa y América del Norte nos permiten verificar los precios de venta promedio, los plazos de adopción de 800 voltios y los cuellos de botella en el suministro antes de fijar los supuestos.

Investigación documental

Combinamos series de parque vehicular, producción y comercio de UN Comtrade, IEA EV Data Explorer, Eurostat, ACEA, CAAM y JAMA con artículos revisados por pares sobre eficiencia de motores, presentaciones ante la SEC de los principales fabricantes de baterías e inteligencia obtenida a través de D&B Hoovers y Dow Jones Factiva. Estos títulos son ilustrativos; numerosas fuentes públicas y de suscripción adicionales refuerzan cada dato.

Dimensionamiento y previsión del mercado

Una construcción descendente (top-down) parte del parque nacional de vehículos eléctricos y las ventas anuales. Los grupos de penetración se multiplican por la capacidad media de la batería, las curvas de costos y el contenido del tren de potencia por vehículo. Las consolidaciones de proveedores y las verificaciones muestreadas de ASP × volumen proporcionan la comprobación ascendente (bottom-up), manteniendo los totales dentro de +/-5 por ciento. Variables como la participación de cátodos ricos en níquel, la adopción de inversores SiC, la densidad de cargadores, los objetivos de CO2 y la potencia media del motor alimentan una regresión multivariante que proyecta el mercado hasta 2030.

Ciclo de validación de datos y actualización

Los resultados superan indicadores automáticos de varianza, revisión por pares de nivel superior y aprobación del responsable del sector. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando las ventas de vehículos eléctricos o los costos de baterías se desvían más de un diez por ciento respecto a la línea base.

Por qué nuestra línea base de trenes de potencia para vehículos eléctricos es sólida

Las estimaciones publicadas suelen divergir porque los autores seleccionan diferentes combinaciones de componentes, años de precios y cadencias de actualización.

Mordor Intelligence ancla su valor de 2025 en USD 259.92 mil millones tras limitar el alcance a los sistemas OEM y revisar los modelos cada trimestre. Los principales factores de divergencia en otras fuentes incluyen la incorporación de kits de conversión, el uso de curvas de costos previas a la pandemia y tipos de cambio congelados en las fechas de anuncio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 259.92 B (2025) | Mordor Intelligence | Ninguno |

| USD 140.30 B (2024) | Global Consultancy A | Kits de conversión incluidos; cableado omitido |

| USD 85.71 B (2024) | Industry Benchmark B | Base de ASP de 2022; adopción de 800 V ignorada |

| USD 118.87 B (2022) | Regional Study C | Volúmenes de 2021 extrapolados; repunte de 2022 no contemplado |

Estas comparaciones demuestran que un alcance coherente, precios actualizados y ratios de adopción verificados hacen de la línea base de Mordor el punto de partida más equilibrado y transparente para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de trenes de potencia para vehículos eléctricos?

El tamaño del mercado alcanzó USD 259,92 mil millones en 2026 y se proyecta que alcanzará USD 687,64 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que la electrónica de potencia entregue una CAGR del 29,42% hasta 2031, superando a las baterías, motores y transmisiones.

¿Qué región liderará la demanda futura?

Asia-Pacífico ya domina con una participación del 57,66% y registra una CAGR del 26,64% gracias a las cadenas de suministro integradas y los incentivos de política.

¿Cómo están afectando las conversiones de flotas al mercado?

Los kits para el mercado de posventa, aunque representan solo el 7,63% de los ingresos de 2025, están creciendo a una CAGR del 27,12% hasta 2031, a medida que los operadores comerciales electrifican sus activos diésel existentes.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes?

La volatilidad en los precios del litio, el níquel y el cobalto puede desplazar los costos de los paquetes de baterías en varios cientos de dólares por vehículo en un solo año.

Última actualización de la página el: