Tamaño y Participación del Mercado de Controladores de Motor para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

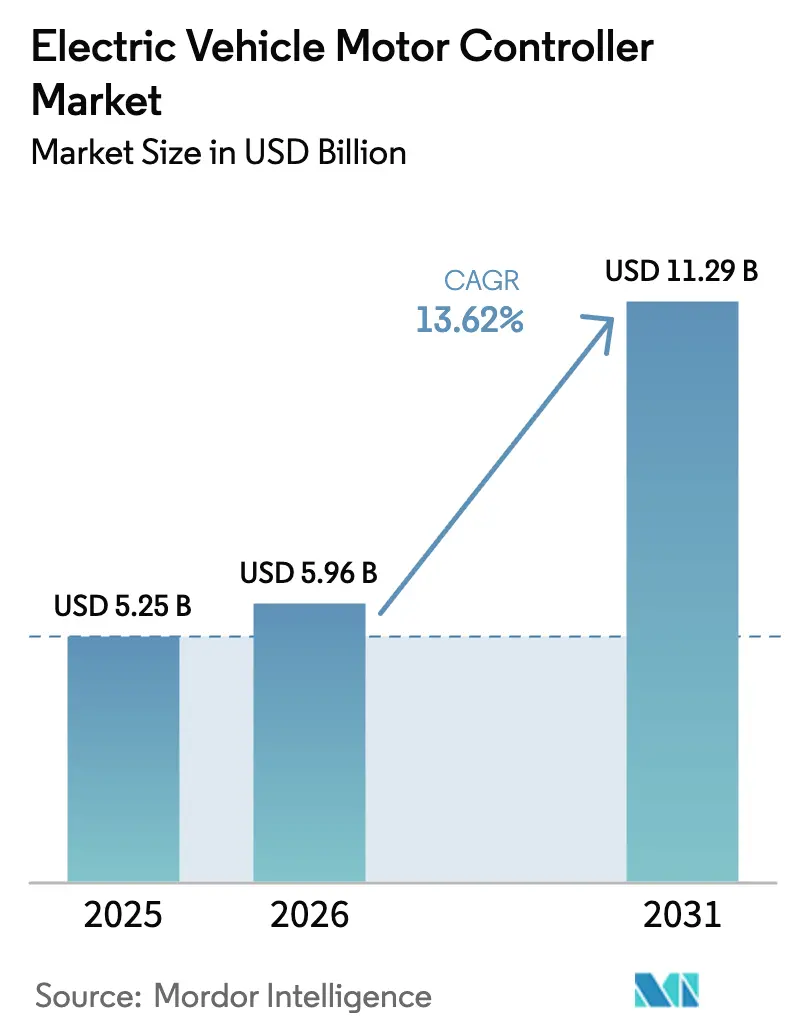

| Tamaño del Mercado (2026) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Motor para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de controladores de motor para vehículos eléctricos en 2026 se estima en USD 5,96 mil millones, creciendo desde el valor de 2025 de USD 5,25 mil millones, con proyecciones para 2031 que muestran USD 11,29 mil millones, creciendo a una CAGR del 13,62% durante 2026-2031. El crecimiento se sustenta en estrictas normativas globales de emisiones, un uso más amplio de semiconductores de banda ancha prohibida y el avance sostenido desde plataformas híbridas hacia plataformas de batería pura. Asia Pacífico lidera la demanda gracias a los sostenidos subsidios chinos, los densos clústeres de proveedores y el creciente volumen de automóviles de pasajeros de gama media. Los dispositivos de potencia de carburo de silicio están pasando rápidamente de los automóviles de gama alta a los modelos convencionales, reduciendo las pérdidas de conmutación y habilitando arquitecturas de 800 V que acortan el tiempo de carga. Los automóviles de pasajeros siguen siendo el ancla de los volúmenes, aunque los vehículos comerciales pesados registran las ganancias más rápidas a medida que los operadores de flotas buscan menores costos operativos y cumplimiento normativo. Los fabricantes de controladores que se centran en funciones V2G bidireccionales, avances en gestión térmica y diseños modulares aseguran victorias tempranas en diseño que respaldan la escala y la diferenciación.

Conclusiones Clave del Informe

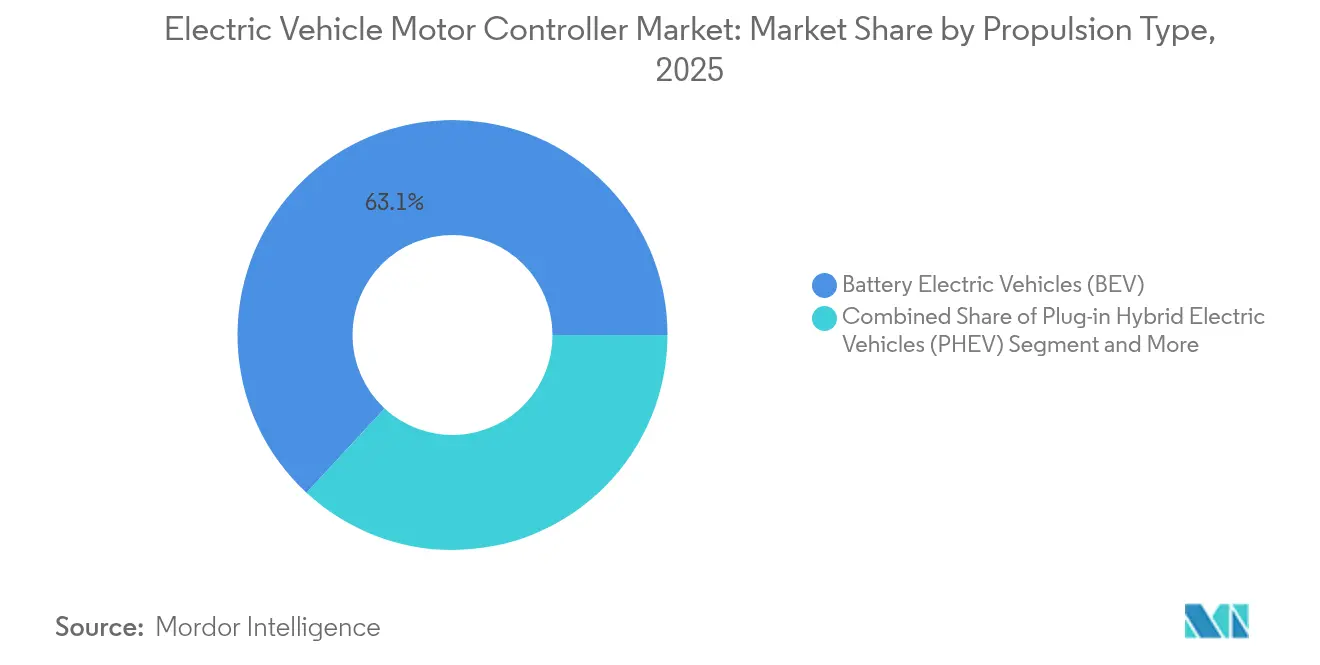

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 63,12% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025, mientras que se proyecta que los vehículos eléctricos de pila de combustible crezcan a una CAGR del 20,68% hasta 2031.

- Por potencia de salida, el segmento de 40-80 kW controló el 44,62% de la participación del tamaño del mercado de controladores de motor para vehículos eléctricos en 2025; la potencia superior a 200 kW es el rango de expansión más rápida con una CAGR del 14,11% hasta 2031.

- Por tipo de motor, los motores síncronos de imán permanente lideraron con una participación del 57,86% del tamaño del mercado de controladores de motor para vehículos eléctricos en 2025, mientras que los diseños de reluctancia conmutada avanzan a una CAGR del 16,29%.

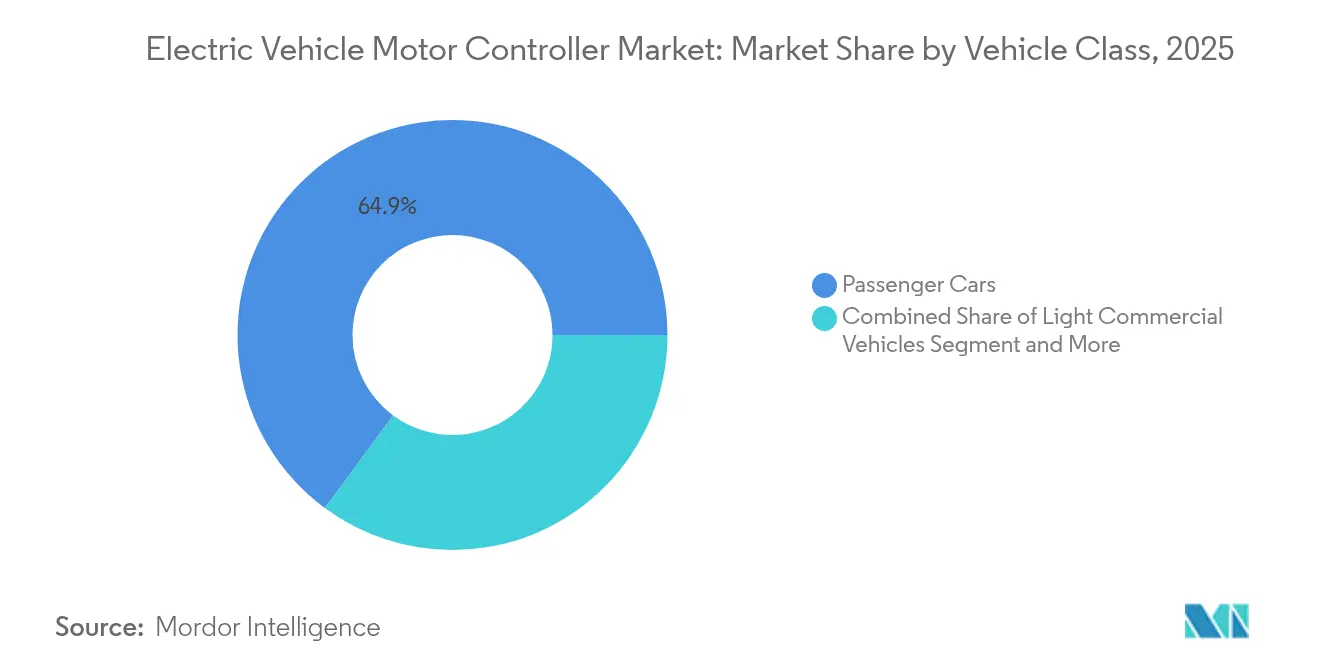

- Por clase de vehículo, los automóviles de pasajeros representaron el 64,88% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025, mientras que los vehículos comerciales pesados aumentan a una CAGR del 15,32% hasta 2031.

- Por uso final, las unidades instaladas por el fabricante de equipos originales dominaron con una participación del 81,34% del tamaño del mercado de controladores de motor para vehículos eléctricos en 2025; las adaptaciones de posventa registran un crecimiento del 15,01% de CAGR.

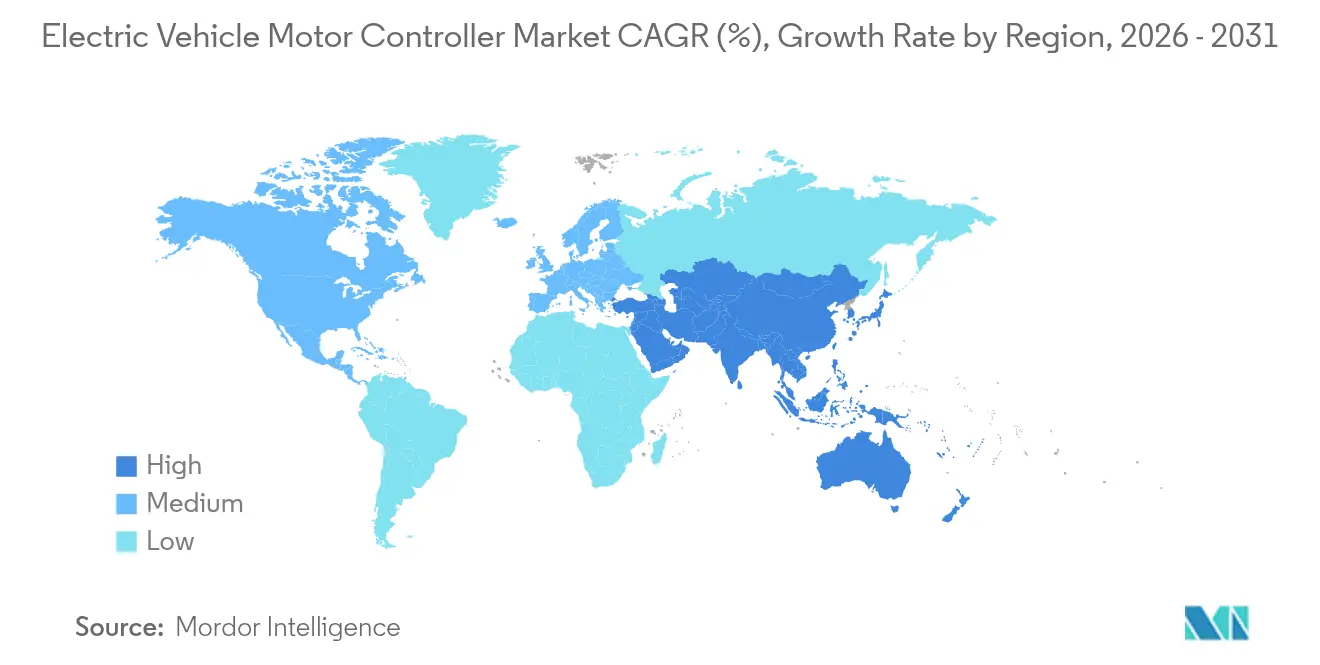

- Por geografía, Asia Pacífico capturó el 42,74% de la participación del tamaño del mercado de controladores de motor para vehículos eléctricos en 2025, y se espera que crezca a una CAGR del 13,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores de Motor para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Vehículos Eléctricos | +4.2% | Global, con APAC liderando la penetración | Largo plazo (≥ 4 años) |

| Incentivos y Mandatos de Movilidad Eléctrica | +3.1% | Marcos regulatorios de Europa y América del Norte, subsidios de APAC | Mediano plazo (2-4 años) |

| Reducción del Costo de la Electrónica de Potencia | +2.3% | Centros de fabricación globales, concentrados en APAC | Mediano plazo (2-4 años) |

| Penetración de MOSFET de SiC | +1.8% | Segmentos premium en América del Norte y Europa, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Integración de Controladores Bidireccionales Preparados para V2G | +1.1% | Adopción temprana en Europa y California, en expansión global | Largo plazo (≥ 4 años) |

| Plataformas de 800 V y Arquitectura de Tracción Distribuida | +0.9% | Mercados automotrices premium, vehículos eléctricos de lujo a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Vehículos Eléctricos

Las ventas globales de vehículos eléctricos superaron los 14 millones de unidades en 2024, y solo China fabricó más de 10 millones de vehículos, lo que generó un aumento comparable en la demanda de controladores. Los registros de autobuses eléctricos de servicio pesado aumentaron un 30% hasta superar las 70.000 unidades, mientras que los volúmenes de camiones eléctricos superaron los 90.000 vehículos[1]"Tendencias en Vehículos Eléctricos de Servicio Pesado – Perspectiva Global de Vehículos Eléctricos 2025", Agencia Internacional de Energía, iea.org. La participación del 82% de vehículos eléctricos en los automóviles nuevos de Noruega señala la escala de la transición una vez que la infraestructura, los incentivos y la aceptación del consumidor se alinean. Los proveedores de controladores se benefician de mayores tiradas de producción que reducen el costo unitario y aceleran los ciclos de renovación de productos.

Incentivos y Mandatos Gubernamentales de Movilidad Eléctrica

Incluso cuando algunos subsidios europeos se redujeron, nuevos marcos como el plan de desgravación fiscal de Alemania para 2025 mantienen alta la visibilidad de la demanda[2]"Alemania Lanza Nuevos Planes de Incentivos para Vehículos Eléctricos", Observatorio Europeo de Combustibles Alternativos, alternative-fuels-observatory.ec.europa.eu. El objetivo de ventas de cero emisiones de Japón para 2035 y los requisitos más estrictos de vehículos de cero emisiones de California garantizan volúmenes a largo plazo, mientras que la política de integración vehículo-red de China acelera la especificación de etapas de potencia bidireccionales.

Reducción de la Curva de Costos de la Electrónica de Potencia

Los fabricantes de dispositivos han reducido los precios de los obleas de carburo de silicio en casi un 30% desde 2024, impulsando la tecnología más allá de los modelos premium y reduciendo la brecha de costos con las soluciones de transistores bipolares de puerta aislada. Los precios de los paquetes de baterías se acercan al umbral de USD 100 por kWh, liberando presupuesto para etapas de potencia de mayor especificación y una mejor gestión térmica sin elevar el costo total del sistema.

La Penetración de MOSFET de SiC Impulsa la Eficiencia del Controlador

Las últimas placas inversoras de MOSFET de SiC alcanzan una eficiencia de conversión del 99,5% y tienen aproximadamente un 41% menos de pérdidas que los IGBT de silicio. Con clasificaciones de 1.200 V, estos dispositivos sostienen una potencia máxima de 200 kW en formatos compactos, lo que permite paquetes de eje electrónico más ligeros y mayor autonomía del vehículo. A medida que los volúmenes escalan, las métricas de rendimiento establecidas en los segmentos premium se trasladan a los automóviles de pasajeros de gama media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial del Sistema | -2.1% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad de Diseño y Validación de Confiabilidad | -1.4% | Mercados automotrices avanzados con estrictos estándares de seguridad | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Semiconductores de SiC y GaN | -1.2% | Cadenas de suministro globales, concentradas en la producción de Asia Pacífico | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica | -0.8% | Aplicaciones de alto rendimiento, segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Sistema

Los controladores avanzados basados en SiC aún tienen precios premium que limitan su penetración en los modelos económicos. La carga económica es particularmente aguda en los mercados sensibles al precio, donde los cálculos del costo total de propiedad favorecen a los motores de combustión interna en horizontes temporales más cortos. La reducción de subsidios en los mercados europeos maduros aumenta la sensibilidad al precio, lo que obliga a los proveedores a perfeccionar los diseños, simplificar los circuitos de enfriamiento y buscar financiamiento innovador para sostener el crecimiento.

Complejidad de Diseño y Validación de Confiabilidad

Las plataformas modernas integran conversión de potencia, monitoreo de seguridad y carga bidireccional en una sola placa, lo que extiende los programas de validación. Los estrictos objetivos de seguridad funcional elevan el costo de desarrollo y retrasan los lanzamientos, inclinando la ventaja hacia los actores establecidos con cadenas de herramientas probadas y sólidos vínculos con los fabricantes de equipos originales. La integración de capacidades de carga bidireccional añade complejidad de protocolo para las aplicaciones V2G, requiriendo cumplimiento con los estándares ISO 15118 en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los BEV Impulsan la Evolución del Mercado

Los Vehículos Eléctricos de Batería capturaron el 63,12% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025, consolidando su liderazgo a medida que las redes de carga maduran y los costos de los paquetes de baterías disminuyen. Los híbridos enchufables siguen siendo una opción de transición, pero pierden terreno a medida que las marcas pivotan hacia líneas completamente eléctricas. Los modelos de pila de combustible, aunque pequeños, registran una CAGR del 20,68%, gracias a las flotas de logística de servicio pesado que valoran la larga autonomía y la recarga rápida.

Los diseños de controladores para BEV enfatizan altas corrientes, precisión en el frenado regenerativo y preparación para 800 V, creando espacio para enfriamiento diferenciado y software. Las soluciones para vehículos eléctricos de pila de combustible demandan una respuesta rápida a la carga y coordinación con la pila de hidrógeno, ofreciendo un nicho para los proveedores que dominan la gestión de energía entre la pila y el motor. En general, la fuerte demanda de BEV mantiene al mercado de controladores de motor para vehículos eléctricos en su trayectoria de expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Potencia de Salida: El Dominio del Rango Medio Enfrenta la Disrupción de Alta Potencia

Los controladores con clasificación de 40-80 kW representaron el 44,62% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025, lo que refleja el predominio de las aplicaciones de vehículos de pasajeros y las soluciones de movilidad urbana. Este rango optimiza las compensaciones entre costo y rendimiento para la adopción masiva de vehículos eléctricos, al tiempo que proporciona potencia adecuada para la mayoría de los escenarios de conducción. Sin embargo, las unidades de más de 200 kW crecen a una CAGR del 14,11% a medida que los automóviles de alto rendimiento y los camiones pesados adoptan configuraciones de doble motor.

Los productos de gama media equilibran el costo y la potencia para la conducción diaria, beneficiándose de plataformas de hardware y software comunes. Los segmentos de alta potencia impulsan el SiC y el enfriamiento avanzado, generando márgenes premium. A medida que se acelera la electrificación de los camiones, este nivel desbloqueará nuevos volúmenes y desplazará las prioridades de la cadena de suministro hacia barras colectoras robustecidas e interconexiones de cobre más gruesas.

Por Tipo de Motor: El Liderazgo del PMSM Desafiado por la Innovación

Los Motores Síncronos de Imán Permanente siguieron siendo el pilar principal, con el 57,86% de la participación de 2025 dentro del mercado de controladores de motor para vehículos eléctricos. Sin embargo, las fluctuaciones de precios en los metales de tierras raras y las preocupaciones geopolíticas impulsan los diseños sin imanes. Los motores de reluctancia conmutada, libres de contenido de tierras raras, registran una CAGR del 16,29%, respaldados por la mejora del refinamiento acústico y los algoritmos de control.

Los proveedores de controladores están optimizando el rizado de par y la mitigación del ruido para hacer que la reluctancia conmutada sea aceptable en los automóviles de pasajeros, al tiempo que impulsan su adopción en autobuses y vehículos eléctricos industriales. El tamaño del mercado de controladores de motor para vehículos eléctricos vinculado a las unidades de PMSM sigue siendo vasto, pero los pivotes de crecimiento favorecerán cada vez más las opciones independientes de las tierras raras.

Por Clase de Vehículo: Los Vehículos Comerciales Aceleran la Electrificación

Los automóviles de pasajeros contribuyeron con el 64,88% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025. Sin embargo, los camiones pesados y los autobuses muestran el aumento más rápido con una CAGR del 15,32% a medida que los reguladores endurecen las restricciones al diésel y los operadores buscan menores costos operativos. Un mercado de autobuses eléctricos que superó las 70.000 unidades en 2024 sustenta una sólida demanda de controladores. Los Vehículos Comerciales Ligeros representan una oportunidad de crecimiento emergente a medida que la electrificación de la entrega de última milla se acelera en los mercados urbanos.

Los vehículos de dos y tres ruedas siguen siendo puntos brillantes en India y el Sudeste Asiático, anclando el volumen en el segmento de menos de 40 kW. Los vehículos eléctricos todoterreno e industriales, por otro lado, se benefician de entornos operativos controlados que simplifican los requisitos del controlador al tiempo que permiten una optimización del rendimiento especializada para aplicaciones específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso Final: La Integración por el Fabricante de Equipos Originales Domina la Estructura del Mercado

Los sistemas instalados por el fabricante de equipos originales dominaron con un 81,34% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025, lo que refleja la preferencia de los fabricantes de automóviles por soluciones de eje electrónico estrechamente integradas que se alinean con las obligaciones de garantía y seguridad. Este dominio se deriva de la complejidad de la integración del controlador de motor, que requiere una colaboración profunda entre los fabricantes de vehículos y los proveedores de componentes a lo largo del proceso de desarrollo. Los proveedores de controladores que ganan posiciones tempranas en el diseño para los programas del fabricante de equipos originales aseguran volúmenes plurianuales que sustentan la escala en la industria de controladores de motor para vehículos eléctricos.

Sin embargo, los kits de adaptación crecen a una CAGR del 15,01% a medida que las flotas electrifican activos heredados y los entusiastas buscan mejoras de rendimiento. El mercado de posventa enfrenta desafíos únicos, incluida la compatibilidad con diversas plataformas de vehículos, los requisitos de certificación y la sensibilidad al costo. Sin embargo, valora el software flexible y las amplias bibliotecas de interfaz de vehículos para acelerar la certificación.

Análisis Geográfico

Asia Pacífico representó el 42,74% de la participación del mercado de controladores de motor para vehículos eléctricos en 2025 y avanza a una CAGR del 13,54%, impulsada por la inversión de China de USD 230,8 mil millones durante una década en movilidad eléctrica y volúmenes de producción que superan los 10 millones de unidades. El plan de Japón para ventas totalmente electrificadas para 2035 y los significativos subsidios para la fabricación doméstica de SiC refuerzan la fortaleza del suministro regional. El auge de los vehículos de dos ruedas en India hacia un estimado de 7-9 millones de unidades anuales para 2030 garantiza una demanda de alto volumen para las etapas de baja potencia.

Europa está encaminada a una CAGR del 10,22% hasta 2031, respaldada por nuevos incentivos de depreciación, redes de carga en expansión y plazos claros de promedio de emisiones de CO₂ para las flotas. La colaboración entre fabricantes de equipos originales y proveedores en plataformas de próxima generación, como la selección de módulos de SiC por parte de Volkswagen para futuros modelos, posiciona a la región para una rápida penetración del SiC.

América del Norte registra una tasa de crecimiento similar, con California representando el 35% de los registros nacionales de vehículos eléctricos. Los incentivos federales y el fortalecimiento de la política de cadena de suministro impulsan la fabricación doméstica de dispositivos y las empresas conjuntas. América del Sur, Oriente Medio y África, aunque más pequeños, ofrecen un crecimiento del 7,6-9,9%, favoreciendo diseños de controladores más simples y de menor costo que toleran climas más adversos y restricciones de red.

Panorama Competitivo

El mercado de controladores de motor para vehículos eléctricos exhibe una concentración moderada, creando un entorno competitivo que equilibra las ventajas de escala con las oportunidades de innovación. Los proveedores de primer nivel establecidos, como Robert Bosch y DENSO, aprovechan las relaciones consolidadas con los fabricantes de equipos originales y las capacidades de fabricación para mantener posiciones sólidas. Sin embargo, enfrentan presión de empresas especializadas en electrónica de potencia y competidores chinos emergentes.

Las alianzas estratégicas impulsan la diferenciación competitiva, con Valeo colaborando con ROHM Semiconductor en electrónica de potencia de próxima generación y desarrollando conjuntamente la tecnología de motor sin imanes iBEE con MAHLE. La adquisición de tecnología representa otro vector competitivo, ejemplificado por la inversión de Magna en Niron Magnetics para imanes de tierra limpia.

El crecimiento en espacios en blanco aparece en los dominios de nicho y todoterreno. Los proveedores adaptan cada vez más el firmware a los estándares de carga regionales, desde el V2G ISO 15118 en Europa hasta las directrices de integración vehículo-red de China. Los proveedores que integran hardware, software embebido y análisis en la nube bajo una sola plataforma están mejor posicionados a medida que la electrificación se extiende más allá de los automóviles de pasajeros.

Líderes de la Industria de Controladores de Motor para Vehículos Eléctricos

BYD Co., Ltd.

Robert Bosch GmbH

Continental AG

DENSO Corporation

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mercedes-AMG presentó el concepto GT XX con tres motores de flujo axial que entregan 1.340 hp y una capacidad de carga de 850 kW, destacando el techo de rendimiento de los controladores de próxima generación.

- Febrero de 2025: BorgWarner ganó cuatro proyectos de motor eléctrico con fabricantes de equipos originales chinos que cubren rangos de 150-200 kW para plataformas híbridas y puramente eléctricas.

- Noviembre de 2024: Infineon introdujo el ModusToolbox Motor Suite, que ofrece herramientas integradas para configurar y monitorear aplicaciones de control de motor.

- Octubre de 2024: SEDEMAC adoptó el software Siemens Xcelerator para acelerar el diseño de unidades de control de motor para aplicaciones de movilidad eléctrica y herramientas eléctricas.

Alcance del Informe Global del Mercado de Controladores de Motor para Vehículos Eléctricos

La Unidad de Control del Motor (MCU) sirve como un módulo electrónico esencial que conecta las baterías con los motores. Su tarea principal es controlar la velocidad y la aceleración de los vehículos eléctricos (VE) en función de la entrada del acelerador.

El Mercado de Controladores de Motor para Vehículos Eléctricos ha sido segmentado por Propulsión, por Potencia de Salida y por Geografía. Por Propulsión, el mercado se segmenta en BEV, PHEV y HEV. Por Potencia de Salida: 1-40 kW, 40-80 kW, más de 80 kW. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y el pronóstico se realizan sobre la base del valor (USD).

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| 1 a 40 kW |

| 40 a 80 kW |

| 80 a 200 kW |

| Más de 200 kW |

| Motor Síncrono de Imán Permanente (PMSM) |

| Motor de Corriente Continua sin Escobillas (BLDC) |

| Motor de Inducción (IM) |

| Motor de Reluctancia Conmutada (SRM) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos de Dos y Tres Ruedas |

| Vehículos Eléctricos Todoterreno e Industriales |

| Controladores Instalados por el Fabricante de Equipos Originales |

| Adaptaciones de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Potencia de Salida | 1 a 40 kW | |

| 40 a 80 kW | ||

| 80 a 200 kW | ||

| Más de 200 kW | ||

| Por Tipo de Motor | Motor Síncrono de Imán Permanente (PMSM) | |

| Motor de Corriente Continua sin Escobillas (BLDC) | ||

| Motor de Inducción (IM) | ||

| Motor de Reluctancia Conmutada (SRM) | ||

| Por Clase de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos de Dos y Tres Ruedas | ||

| Vehículos Eléctricos Todoterreno e Industriales | ||

| Por Uso Final | Controladores Instalados por el Fabricante de Equipos Originales | |

| Adaptaciones de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de controladores de motor para vehículos eléctricos?

El tamaño del mercado de controladores de motor para vehículos eléctricos se situó en USD 5,96 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado crezca a una CAGR del 13,62%, alcanzando aproximadamente USD 11,29 mil millones para 2031.

¿Qué región lidera las ventas?

Asia Pacífico representó el 42,74% de los ingresos de 2025, liderado por la producción de vehículos a gran escala de China y el apoyo de políticas.

¿Qué clase de vehículo crece más rápidamente?

Los vehículos comerciales pesados registran la expansión más rápida, con una CAGR del 15,32% durante 2026-2031.

¿Por qué son importantes los dispositivos de carburo de silicio para los controladores?

Los MOSFET de SiC reducen las pérdidas de conmutación, habilitan arquitecturas de 800 V y elevan la eficiencia de conversión al 99,5%, extendiendo directamente la autonomía del vehículo.

Última actualización de la página el: