Tamaño y Participación del Mercado de Sistemas de Gestión Térmica para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

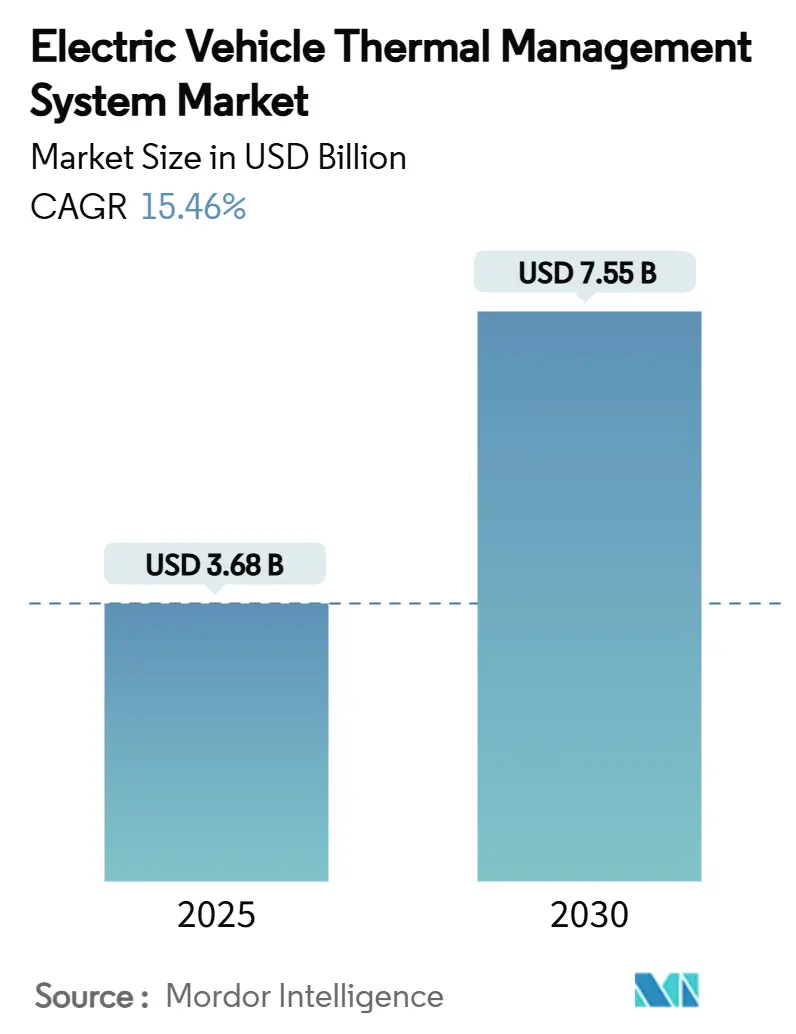

| Tamaño del Mercado (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.46% CAGR |

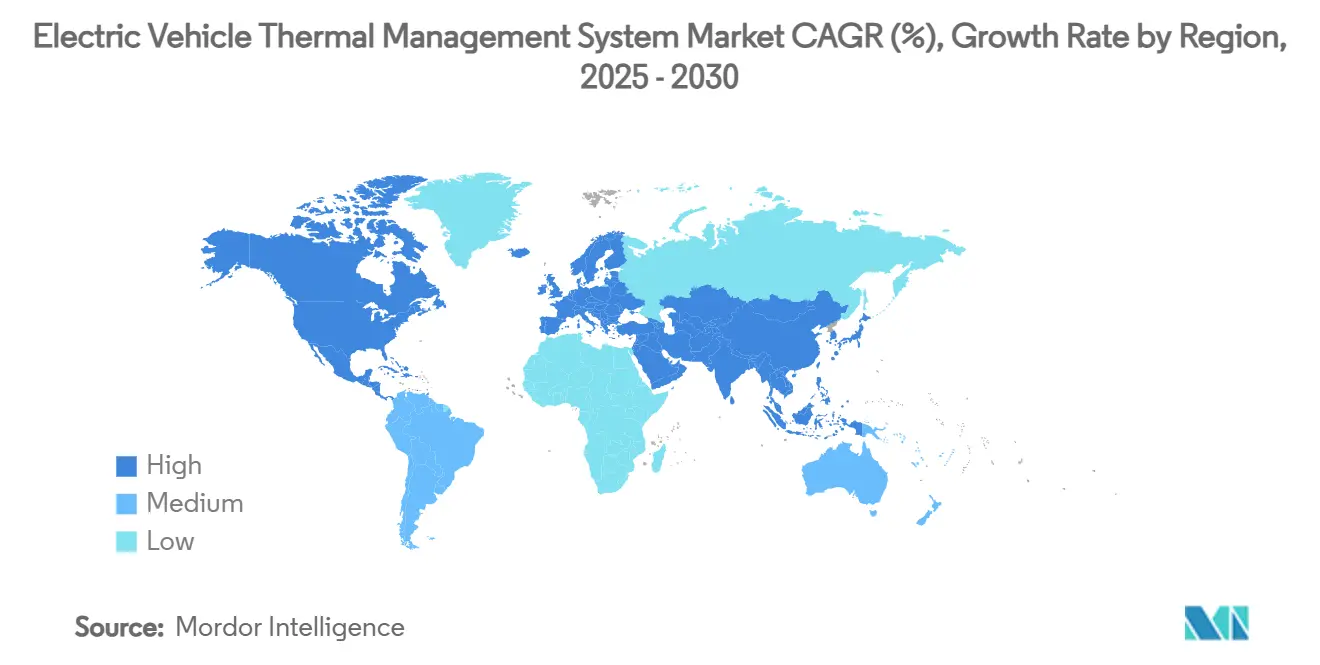

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión Térmica para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de sistemas de gestión térmica para vehículos eléctricos se sitúa en USD 3,68 mil millones en 2025 y se prevé que alcance los USD 7,55 mil millones en 2030, expandiéndose a una CAGR del 15,46%. Esta curva ascendente está anclada en mayores densidades de energía de las baterías, la expansión de redes de carga rápida de 350 kW y normas más estrictas de seguridad de baterías que convierten los subsistemas térmicos de componentes auxiliares a impulsores de valor central. Las cargas térmicas del paquete de baterías, el inversor y el motor aumentan al ritmo de las eficiencias del tren de potencia, por lo que los fabricantes de automóviles adoptan ahora enfriamiento de múltiples circuitos, fluidos de inmersión y sistemas HVAC de bomba de calor para mantener las temperaturas de las celdas entre 15 °C y 35 °C. La electrificación de vehículos comerciales añade un impulso adicional porque los paquetes más pesados y los ciclos de servicio continuo amplían la demanda de enfriamiento, empujando a los proveedores hacia intercambiadores de calor de placas más grandes, refrigerantes dieléctricos y controladores habilitados por IA. La seguridad del suministro de refrigerantes de baja conductividad y rellenos de huecos avanzados sigue siendo un factor limitante, aunque los inversores ven atractivas economías de escala a medida que las gigafábricas diseñan paquetes listos para inmersión y circuitos térmicos integrados.

Conclusiones Clave del Informe

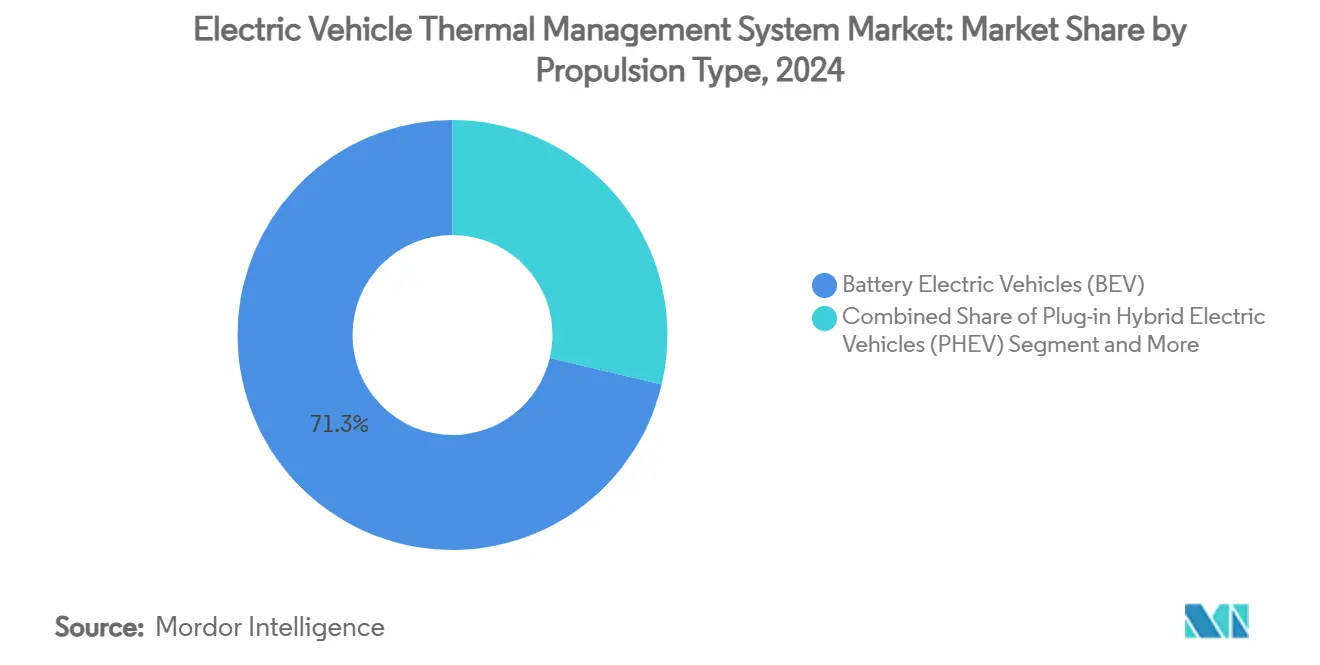

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 71,28% de la participación del mercado de sistemas de gestión térmica para vehículos eléctricos en 2024; se proyecta que los vehículos eléctricos de pila de combustible crezcan a una CAGR del 16,06% hasta 2030.

- Por aplicación, el enfriamiento de baterías representó el 42,35% del tamaño del mercado de sistemas de gestión térmica para vehículos eléctricos en 2024 y avanza a una CAGR del 15,89% hasta 2030.

- Por tecnología de enfriamiento, los sistemas activos retuvieron una participación de ingresos del 58,77% en 2024, mientras que los circuitos híbridos/integrados están proyectados para una CAGR del 17,03% durante el período de pronóstico.

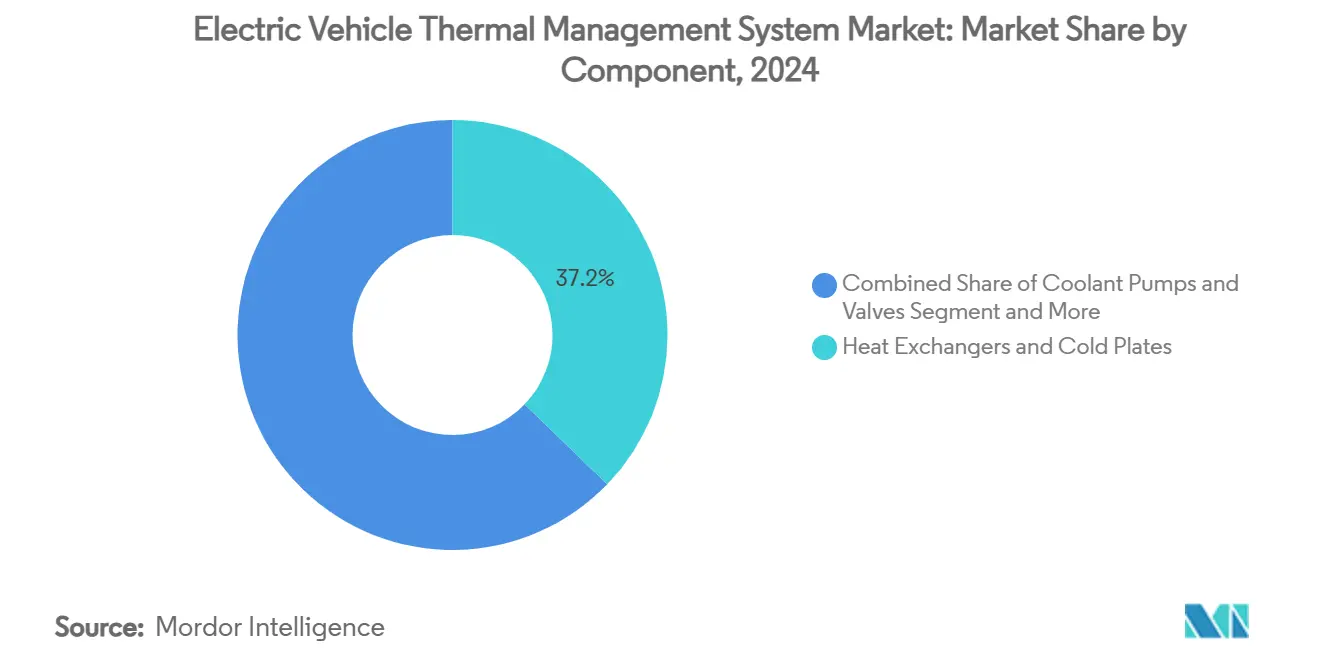

- Por componente, los intercambiadores de calor y las placas frías representaron el 37,24% de la participación de ingresos en 2024; los materiales de interfaz térmica y relleno de huecos son los de mayor crecimiento con una CAGR del 16,55%.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 64,71% en 2024, mientras que los vehículos comerciales pesados están en camino de alcanzar una CAGR del 17,35% entre 2025 y 2030.

- Asia-Pacífico capturó el 48,15% del mercado de sistemas de gestión térmica para vehículos eléctricos en 2024 y se espera que registre una CAGR del 16,94% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Gestión Térmica para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global en la Producción de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos Enchufables | +3.2% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Seguridad de Baterías y Homologación | +2.8% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Adopción de Sistemas HVAC de Bomba de Calor para la Autonomía en Invierno | +2.1% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Auge de las Redes de Carga Ultrarrápida de 350 kW o Más | +1.9% | Alemania, China, California | Corto plazo (≤ 2 años) |

| Gestión Térmica Predictiva Basada en IA | +1.7% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Gigafábricas que Adoptan Diseños de Paquetes con Enfriamiento por Inmersión | +1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Volúmenes Globales de Producción de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos Enchufables

El aumento en la fabricación de vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables está empujando las cargas térmicas más allá de los límites de enfriamiento automotriz heredados. Se espera que la producción anual de vehículos eléctricos de batería supere los 20 millones de unidades para 2030, impulsando la demanda de sistemas de múltiples circuitos que mantienen las celdas dentro de una estrecha ventana de 15 °C a 35 °C. La inversión de Honda de CAD 15 mil millones en la cadena de suministro canadiense integra el diseño térmico en etapas tempranas, ilustrando cómo la escala de capacidad genera apalancamiento de costos para enfriadores avanzados. Las flotas comerciales añaden complejidad porque los ciclos de carga rápida generan picos transitorios más calientes, lo que lleva a los proveedores a automatizar el soldado de placas y el llenado de refrigerante desgasificado al vacío para garantizar la consistencia. Estos volúmenes también sustentan el gasto de capital en talleres de paquetes listos para inmersión que acortan los tiempos de ciclo de fabricación.

Regulaciones Estrictas de Seguridad de Baterías y Pruebas de Homologación

La norma FMVSS 305a de la NHTSA y las regulaciones equivalentes de la Unión Europea obligan a los fabricantes de automóviles a detener la propagación térmica entre celdas para la seguridad de los pasajeros [1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Federal de Seguridad de Vehículos Motorizados N.° 305a," nhtsa.gov. El cumplimiento obliga a contar con sensores integrados, válvulas de aislamiento y derivaciones activas de refrigerante capaces de respuesta en fracciones de segundo. La norma GB 29743.2 pendiente de China limita la conductividad del fluido, impulsando a los formuladores de fluidos a suprimir la entrada de iones mientras mantienen una conductancia térmica de 0,5 W/m-K. El ciclo de establecimiento de normas, por lo tanto, amplía el mercado de sistemas de gestión térmica para vehículos eléctricos a medida que las retrofits se suman a la demanda de nuevos modelos, y promueve almohadillas de silicona ceramificable que retienen la resistencia dieléctrica incluso a 600 °C.

Adopción de Arquitecturas HVAC de Bomba de Calor para Extender la Autonomía en Invierno

Las bombas de calor triplican la eficiencia de calefacción frente a los elementos resistivos, liberando entre un 15% y un 20% de autonomía de conducción en invierno mientras aprovechan el calor residual del motor. El despliegue del sistema de Tesla en toda su cartera validó las ganancias en campo y estableció un punto de referencia que otros fabricantes de equipos originales persiguen ahora. Sin embargo, integrar el circuito de refrigerante con los enfriadores de batería exige una secuenciación precisa de válvulas para que el confort de la cabina no prive de enfriamiento al paquete. Los proveedores de primer nivel responden con módulos de cabezal compactos que combinan la gestión de refrigerante, refrigerante y R290 de bajo potencial de calentamiento global en una sola carcasa fundida.

Auge de la Infraestructura de Carga Ultrarrápida de 350 kW o Más

Los cargadores de próxima generación descargan más de 1 kW de carga térmica por módulo, por lo que las celdas deben preacondicionarse a aproximadamente 30 °C para la estabilidad iónica. Hyundai Mobis demostró tuberías de calor pulsantes que elevan los coeficientes de transferencia de calor superficial diez veces dentro de una envolvente de 0,8 mm [2]Hyundai Mobis, "Solución de Tubería de Calor Pulsante para Carga Ultrarrápida," mobis.co.kr. Los operadores de infraestructura están explorando enfriadores en sitio que intercambian refrigerante a través de las entradas del vehículo durante la sesión de carga, un escenario que expande el mercado de sistemas de gestión térmica para vehículos eléctricos más allá del hardware a bordo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Materiales Avanzados de Cambio de Fase y Relleno de Huecos | -2.4% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Complejidad de Empaquetado en Plataformas de Tipo Monopatín | -1.8% | Vehículos eléctricos premium en todo el mundo | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Refrigerantes Dieléctricos Especializados | -1.6% | Escasez en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Reciclabilidad al Final de la Vida Útil de los Materiales de Interfaz Térmica | -1.1% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales Avanzados de Cambio de Fase y Relleno de Huecos

Los materiales de cambio de fase y los geles de silicona de grado automotriz pueden representar entre el 15% y el 20% del gasto total del sistema térmico, elevando la factura para los vehículos eléctricos de volumen. El gel TC-3080 de Dow cumple con 6,5 W/m-K pero se comercializa por encima de USD 50 por kg, comprimiendo la economía unitaria del segmento de entrada[3]Dow Inc., "Hoja de Datos del Gel Térmico Curable DOWSIL TC-3080," dow.com. Los científicos de materiales buscan rellenos híbridos, nitruro de boro más escamas de grafito, para reducir costos manteniendo los márgenes de ruptura dieléctrica. Los formatos de paquetes más grandes en autobuses multiplican la dosificación, amplificando esta restricción dentro del mercado de sistemas de gestión térmica para vehículos eléctricos.

Complejidad de Empaquetado en Plataformas de Tipo Monopatín

Los chasis de paquete plano liberan espacio interior pero abarrotan las líneas de enfriamiento, las bombas y las válvulas en estrechos canales del umbral. Los ingenieros a menudo enrutan válvulas de tres vías cerca de zonas de impacto lateral, lo que incrementa los costos de utillaje para soportes y pruebas de choque. Las marcas premium abordan el problema con placas frías multifuncionales que también sirven como nervios estructurales, pero este refinamiento ralentiza los ciclos de diseño y eleva los gastos de validación, moderando el crecimiento a corto plazo del mercado de sistemas de gestión térmica para vehículos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Vehículos Eléctricos de Pila de Combustible Impulsan el Crecimiento Futuro

Los vehículos eléctricos de pila de combustible registraron la CAGR más rápida del 16,06%, mientras que los vehículos eléctricos de batería mantuvieron el 71,28% de los ingresos en 2024, asegurando la mayor porción del tamaño del mercado de sistemas de gestión térmica para vehículos eléctricos. Las pilas de combustible, los tanques de hidrógeno y las baterías de alto voltaje juntos impulsan arquitecturas de triple circuito que elevan el costo de materiales y el recuento de sensores por vehículo. Las patentes de Mercedes-Benz mapean canales de placas específicos para la pila que aíslan las zonas de aire humidificado del refrigerante a 80 °C, señalando la alta barrera técnica de entrada.

Los proveedores térmicos responden con kits de placas frías modulares adaptables a uso de vehículos eléctricos de batería o de pila de combustible para cubrir la incertidumbre de volumen. Los híbridos enchufables mantienen una participación considerable pero pierden prioridad de capital a medida que los fabricantes de automóviles dirigen la investigación y el desarrollo hacia los eléctricos puros. Esta dinámica mantiene el mercado de sistemas de gestión térmica para vehículos eléctricos en un modo de doble vía: negocio de escala proveniente de los vehículos eléctricos de batería y crecimiento de márgenes proveniente de la especialización en vehículos eléctricos de pila de combustible.

Por Aplicación: El Enfriamiento de Baterías Domina el Mercado

Los sistemas de enfriamiento de baterías absorbieron el 42,35% de los ingresos en 2024 y presentan la CAGR más alta del 15,89%, anclando la participación del mercado de sistemas de gestión térmica para vehículos eléctricos hasta 2030. Las químicas de mayor contenido de níquel y la carga a 4C intensifican la necesidad de placas de microcanales de malla fina y fluidos de inmersión. TI Fluid Systems estima que los enfriadores optimizados pueden añadir un 20% de autonomía de conducción al reducir los diferenciales de temperatura.

Los circuitos de motor e inversor siguen a medida que la conmutación del inversor salta a 800 V con carburo de silicio. Los sistemas HVAC de bomba de calor para cabina aumentan a medida que la regulación en mercados de clima frío normaliza las métricas de retención de autonomía. La interconexión de estas cargas en circuitos unificados reduce el número de piezas pero aumenta la complejidad de la lógica de control, una compensación que los proveedores abordan con controladores de múltiples zonas y software predictivo alimentado por la nube.

Por Tecnología de Enfriamiento: Los Sistemas Híbridos Ganan Impulso

Las soluciones activas de líquido y refrigerante mantuvieron el 58,77% de los ingresos en 2024, aunque las arquitecturas híbridas registran una CAGR del 17,03%, la más rápida dentro del mercado de sistemas de gestión térmica para vehículos eléctricos. Los diseñadores combinan tuberías de calor y baños de inmersión para equilibrar el peso, el consumo de energía y los límites espaciales. La investigación de MDPI muestra que la tubería asistida por nanofluido más la inmersión puede reducir la temperatura máxima de la celda en un 49,43% frente a las placas de referencia.

Los paneles pasivos de materiales de cambio de fase aún sirven para funciones de reducción de picos durante subidas de colinas o remolque de tráileres. El aire forzado permanece en motocicletas y scooters de entrada donde las capacidades del paquete se mantienen pequeñas. Con el tiempo, las economías de alcance favorecen los circuitos integrados que comparten bombas y sensores entre aplicaciones.

Por Componente: Los Materiales de Interfaz Térmica Lideran el Crecimiento

Los intercambiadores de calor y las placas frías retuvieron el 37,24% del valor en 2024, anclando el mercado de sistemas de gestión térmica para vehículos eléctricos, pero los materiales de interfaz térmica crecerán un 16,55% para 2030. La línea de mica tailandesa de Rongtai por USD 41 millones muestra la diversificación regional para satisfacer la demanda de rellenos de 10 W/m-K. Las bombas de refrigerante adoptan motores sin escobillas para flujo variable, mientras que las válvulas inteligentes integran sensores de posición para orquestar mezcladores de múltiples circuitos.

El software, el firmware y los diagnósticos ganan peso a medida que la predicción por IA entra en la cadena de valor. Los proveedores agrupan gemelos digitales con hardware, creando ingresos recurrentes al ajustar los puntos de ajuste de flujo de forma inalámbrica. La modularidad del hardware más los servicios de software refuerzan la ventaja competitiva.

Por Tipo de Vehículo: Los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros aún mantuvieron el 64,71% de los ingresos en 2024; los vehículos comerciales pesados registraron la CAGR más rápida del 17,35%, añadiendo nueva escala al tamaño del mercado de sistemas de gestión térmica para vehículos eléctricos. Los paquetes superiores a 300 kWh obligan a placas de doble flujo y bombas redundantes por seguridad. La operación continua expone la fatiga térmica, empujando a los proveedores hacia microcanales de acero inoxidable y refrigerantes de baja viscosidad para menor caída de presión.

Las cargas de los sistemas HVAC de autobuses también aumentan, por lo que los integradores montan condensadores en el techo con circuitos eyectores de líquido a vapor para reducir el trabajo del compresor en ralentí. Las furgonetas ligeras van a la zaga pero se disparan con la demanda del comercio electrónico, utilizando módulos de placa bajo el piso estandarizados para facilitar las conversiones de carroceros.

Análisis Geográfico

Asia-Pacífico representó el 48,15% de los ingresos en 2024 y avanza a una CAGR del 16,94%, subrayando la centralidad de la región en el mercado de sistemas de gestión térmica para vehículos eléctricos. Los paquetes de estímulo de China y las inminentes normas dieléctricas GB 29743.2 empujan a los proveedores locales hacia fluidos de baja conductividad y estampado de placas de alto rendimiento. Japón cultiva el conocimiento especializado en bombas de calor compactas, y las licitaciones de electrificación de autobuses de India abren vías de volumen para módulos de refrigerante robustificados.

América del Norte se beneficia de CAD 15 mil millones en inversiones de Honda e incentivos federales que favorecen el contenido nacional. La fábrica de Bosch en Roseville por USD 225 millones anclará la producción de inversores de carburo de silicio y sensores térmicos, cerrando los circuitos de suministro. Las estrictas normas FMVSS 305a impulsan la adopción temprana de bloqueadores de incendios a nivel de celda y válvulas de refrigerante de respuesta rápida, posicionando a la región como un escaparate de tecnología de cumplimiento dentro del mercado de sistemas de gestión térmica para vehículos eléctricos.

Europa combina plataformas de vehículos eléctricos premium con estrictos códigos de sostenibilidad. Los pasaportes de batería y los mandatos de reciclabilidad aceleran la investigación y el desarrollo en refrigerantes de origen biológico y láminas de materiales de interfaz térmica reversibles. El consorcio InnoTherMS de Alemania pilota el enfriamiento por inmersión en automóviles deportivos de 800 V, mientras que Francia financia la investigación de espuma de relleno de huecos criogénica. La combinación de política y tecnología de la región establece futuros puntos de referencia que se propagan hacia afuera, sosteniendo los ciclos de innovación global.

Panorama Competitivo

El mercado de sistemas de gestión térmica para vehículos eléctricos está moderadamente fragmentado pero es intensivo en innovación. DENSO, Hanon Systems, MAHLE, Valeo y Vitesco aprovechan sus posiciones de proveedor de primer nivel, asegurando nominaciones en múltiples plataformas y agrupando la investigación y el desarrollo en tren de potencia y sistemas HVAC. Los nuevos participantes, como la plataforma TherMaS de ZF, ganan participación a través de módulos integrados compactos anunciados en junio de 2025.

Los movimientos estratégicos gravitan hacia la integración vertical. Hanon Systems escala la mezcla interna de fluidos dieléctricos, mientras que Dow pilota el reciclaje de almohadillas de silicona en circuito cerrado. Las asociaciones proliferan: Vitesco se alinea con Sanden en minicompresores de refrigerante R290 para combinar fluidos ecológicos con las ganancias de la bomba de calor.

Los registros de patentes revelan más de 2.000 familias activas en torno a bandejas de inmersión, almohadillas de cambio de fase y controles de IA, con Mercedes-Benz manteniendo una profunda cartera de placas de enfriamiento de celdas de pila. Los competidores invierten en gemelos digitales y análisis en la nube para asegurar contratos de servicio durante el ciclo de vida, ampliando los ingresos más allá del hardware. Los disruptores de nicho exploran enfriadores Peltier de estado sólido y difusores de grafeno, posicionándose para las químicas de baterías de próxima generación.

Líderes de la Industria de Sistemas de Gestión Térmica para Vehículos Eléctricos

DENSO Corporation

Hanon Systems

MAHLE GmbH

Valeo SE

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ZF presentó TherMaS, un módulo compacto de gestión térmica que mejora la eficiencia del sistema y reduce los costos.

- Abril de 2025: Infineon presentó dispositivos IGBT y RC-IGBT de próxima generación con características térmicas mejoradas orientados a los sistemas de potencia para vehículos eléctricos.

- Julio de 2024: TI Fluid Systems inauguró un Centro de Innovación en Electromovilidad en Míchigan para reducir los ciclos de prototipado de subsistemas térmicos.

- Abril de 2024: Vitesco Technologies y Sanden International se asociaron en una unidad integrada de gestión térmica con refrigerante R290 para vehículos eléctricos de batería.

Alcance del Informe Global del Mercado de Sistemas de Gestión Térmica para Vehículos Eléctricos

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Pila de Combustible |

| Sistema de Enfriamiento de Batería |

| Enfriamiento de Motor/Inversor |

| HVAC de Cabina y Bomba de Calor |

| Enfriamiento de Transmisión/Electrónica de Potencia |

| Activa (Líquido, Basada en Refrigerante, Aire Forzado) |

| Pasiva (Materiales de Cambio de Fase, Tubería de Calor, Lámina de Grafito) |

| Circuitos Térmicos Híbridos/Integrados |

| Bombas y Válvulas de Refrigerante |

| Intercambiadores de Calor y Placas Frías |

| Materiales de Interfaz Térmica y Relleno de Huecos |

| Sensores, Controladores y Software |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos |

| Vehículos Comerciales Pesados |

| Autobuses y Autocares |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Aplicación | Sistema de Enfriamiento de Batería | |

| Enfriamiento de Motor/Inversor | ||

| HVAC de Cabina y Bomba de Calor | ||

| Enfriamiento de Transmisión/Electrónica de Potencia | ||

| Por Tecnología de Enfriamiento | Activa (Líquido, Basada en Refrigerante, Aire Forzado) | |

| Pasiva (Materiales de Cambio de Fase, Tubería de Calor, Lámina de Grafito) | ||

| Circuitos Térmicos Híbridos/Integrados | ||

| Por Componente | Bombas y Válvulas de Refrigerante | |

| Intercambiadores de Calor y Placas Frías | ||

| Materiales de Interfaz Térmica y Relleno de Huecos | ||

| Sensores, Controladores y Software | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos | ||

| Vehículos Comerciales Pesados | ||

| Autobuses y Autocares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión térmica para vehículos eléctricos?

El mercado se sitúa en USD 3,68 mil millones en 2025 y se proyecta que se duplique hasta USD 7,55 mil millones para 2030.

¿Qué aplicación genera los mayores ingresos?

El enfriamiento de baterías lidera con el 42,35% de los ingresos de 2024 y muestra la CAGR más rápida del 15,89% hasta 2030.

¿Qué región crece más rápido?

Asia-Pacífico registra una CAGR del 16,94% impulsada por la escala de fabricación de China y el apoyo de políticas públicas.

¿Qué tendencia tecnológica define los futuros sistemas térmicos?

Los circuitos de enfriamiento híbridos que combinan técnicas de líquido, refrigerante e inmersión registran una CAGR del 17,03% al adaptarse a diversos perfiles de carga térmica.

Última actualización de la página el: