Tamaño y Participación del Mercado de Inversores de Potencia para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

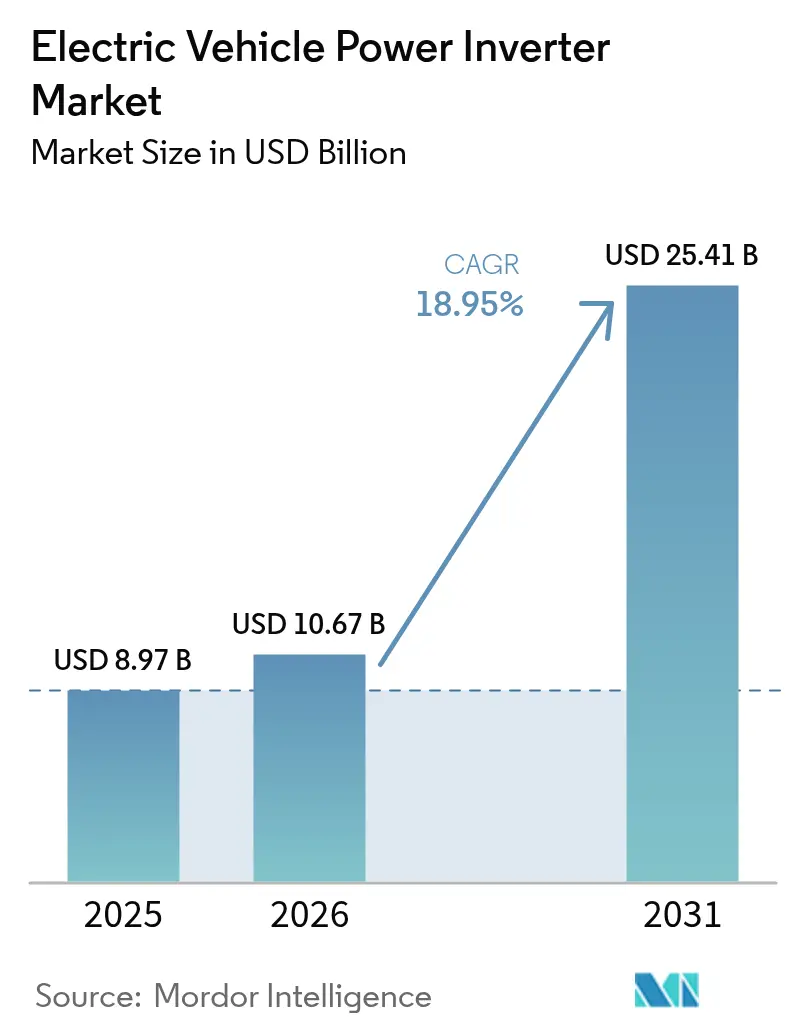

| Tamaño del Mercado (2026) | 10.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inversores de Potencia para Vehículos Eléctricos por Mordor Intelligence

Se proyecta que el tamaño del mercado de Inversores de Potencia para Vehículos Eléctricos se expanda desde 8.970 millones de USD en 2025 y 10.670 millones de USD en 2026 hasta 25.410 millones de USD en 2031, registrando una CAGR del 18,95% entre 2026 y 2031. El impulso en el mercado de Inversores de Potencia para Vehículos Eléctricos está impulsado por tres fuerzas: la adopción más amplia de arquitecturas eléctricas de 800 voltios, la comercialización de semiconductores de potencia de carburo de silicio y las regulaciones de cero emisiones que eliminan progresivamente los trenes de transmisión de combustión interna en las economías de mayor producción automotriz. Los modelos eléctricos de batería continúan siendo el ancla de la demanda, pero los programas de celdas de combustible de hidrógeno orientados a camiones pesados y autobuses señalan un panorama de propulsión diversificado que mantendrá los requisitos de diseño en constante evolución. Los proveedores de primer nivel están agudizando su enfoque en ejes eléctricos integrados, apostando a que consolidar el motor, el inversor y la caja de cambios en una sola carcasa ofrecerá a los fabricantes de automóviles una ventaja en costo y peso cuando las plataformas de alto volumen se lancen después de 2026. Al mismo tiempo, las expansiones de capacidad de carburo de silicio, desde Wolfspeed en Carolina del Norte hasta Infineon en Dresde, subrayan el consenso de la industria de que los dispositivos de banda ancha, y no los IGBT de silicio convencionales, desbloquearán el próximo salto en la eficiencia de los inversores.

Conclusiones Clave del Informe

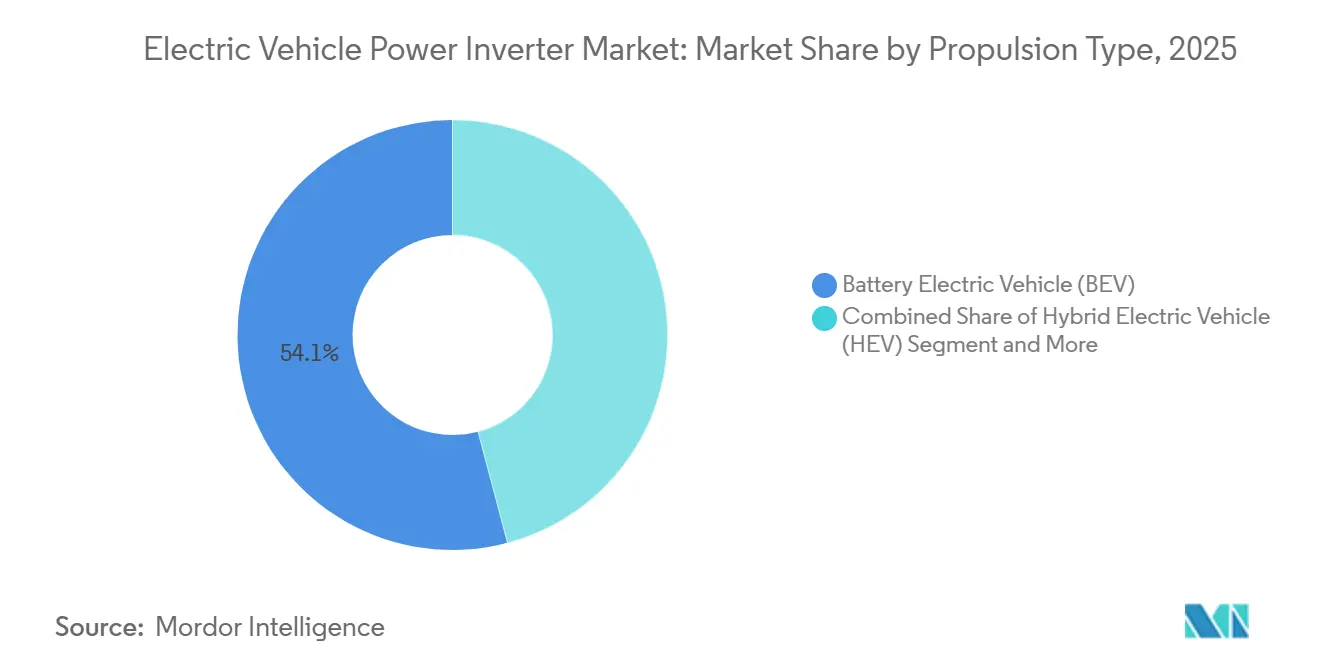

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 54,12% de la participación del mercado de Inversores de Potencia para Vehículos Eléctricos en 2025, mientras que se prevé que los modelos de celda de combustible registren la CAGR más rápida del 19,35% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de Inversores de Potencia para Vehículos Eléctricos con una participación del 63,91% en 2025; los vehículos comerciales pesados y los autobuses están en camino de alcanzar una CAGR del 19,42% hasta 2031.

- Por arquitectura de voltaje, los sistemas de ≤400 voltios representaron el 68,54% del tamaño del mercado de Inversores de Potencia para Vehículos Eléctricos en 2025, aunque las plataformas de ≥800 voltios avanzan a una CAGR del 19,32% hasta 2031.

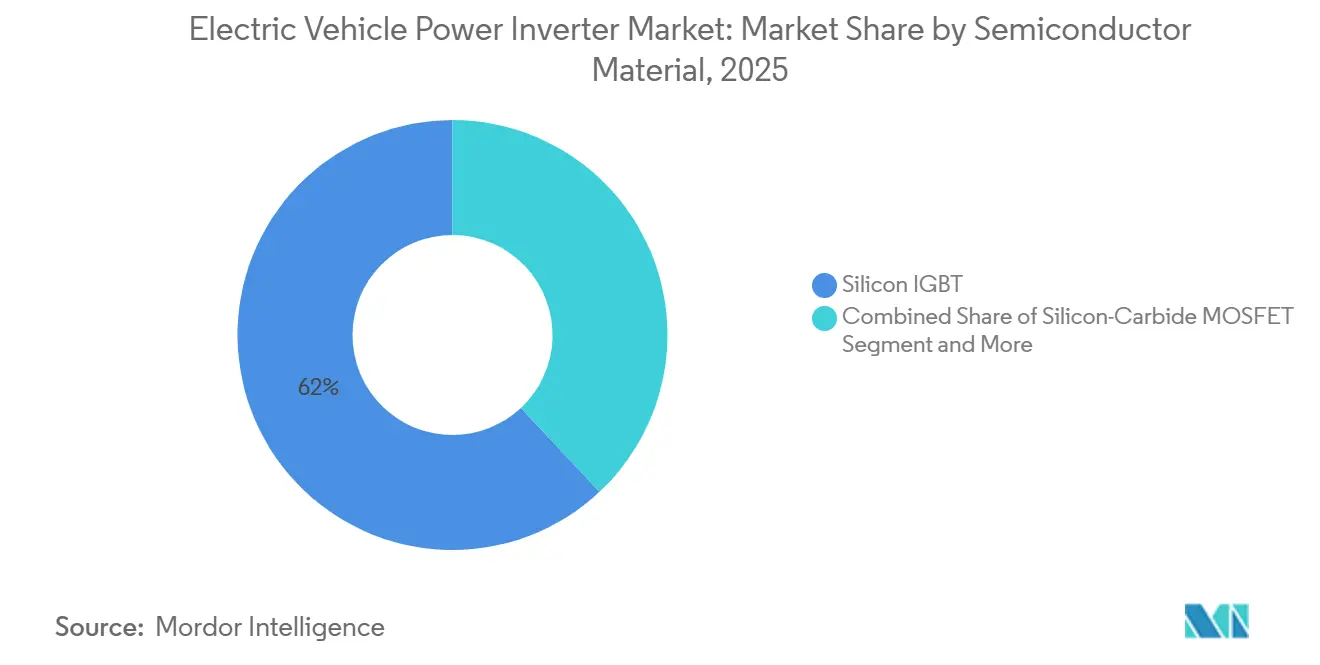

- Por material semiconductor, los IGBT de silicio capturaron el 61,99% de la participación del mercado de Inversores de Potencia para Vehículos Eléctricos en 2025, mientras que los MOSFET de carburo de silicio muestran una perspectiva de CAGR del 19,34% hasta 2031.

- Por nivel de integración, los inversores independientes representaron el 72,09% del mercado de Inversores de Potencia para Vehículos Eléctricos en 2025; los ejes eléctricos integrados están proyectados para crecer a una CAGR del 19,38% entre 2026 y 2031.

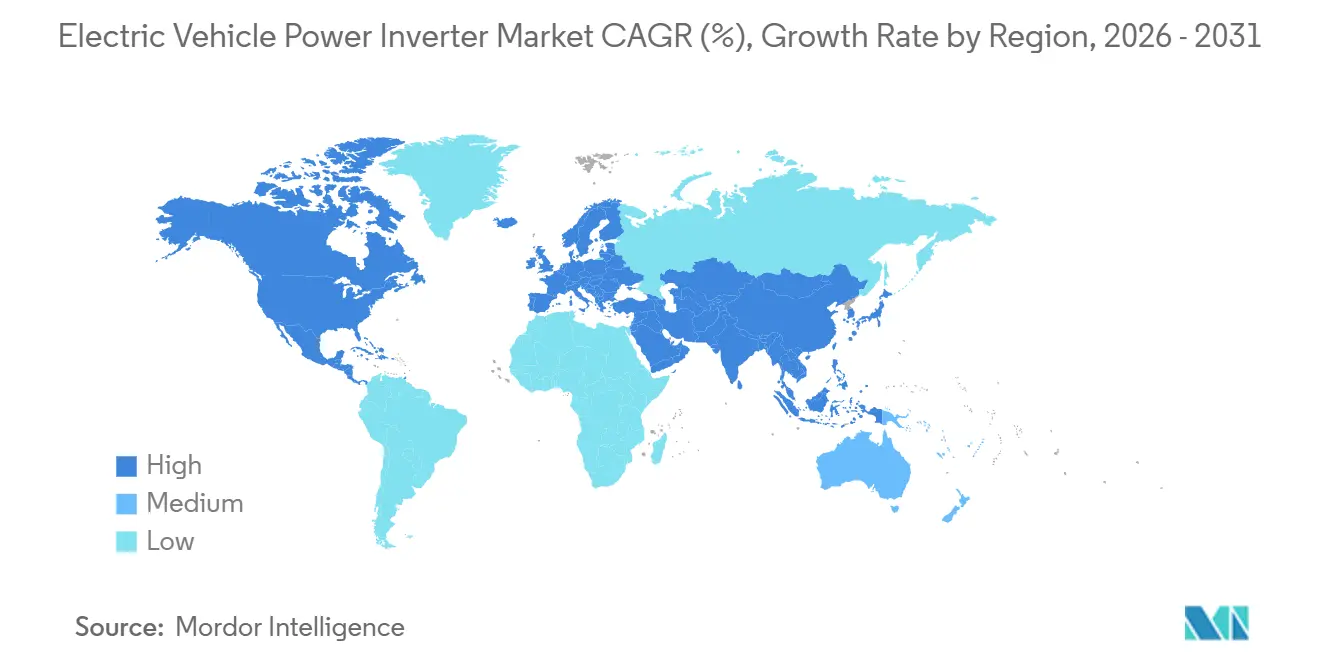

- Por geografía, Asia Pacífico concentró el 39,19% de la participación del mercado de inversores de potencia para vehículos eléctricos en 2025 y está preparada para la CAGR más rápida del 19,36% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inversores de Potencia para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Semiconductores de Potencia SiC y GaN | +4.2% | Global, liderado por América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Vehículos de 800 V | +3.8% | Global, adopción temprana en Europa y China | Corto plazo (≤ 2 años) |

| Demanda de Vehículos Eléctricos | +3.5% | Global, más fuerte en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Incentivos y Mandatos de Emisiones | +3.0% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Arquitecturas Bidireccionales Preparadas para V2G | +2.1% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Reducciones de Costos | +1.8% | Global, concentrado en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Rápidos en Semiconductores de Potencia SiC y GaN

Los MOSFET de carburo de silicio y los HEMT de nitruro de galio permiten temperaturas de unión de hasta 175 °C, en comparación con los 150 °C de los IGBT de silicio, lo que reduce la masa del disipador de calor y aumenta la densidad de potencia [1]Enrico Bottaro, Agatino Rizzo, Nunzio Salerno, "Modelos de Circuito de MOSFET de Potencia que Lideran el Camino del Modelado de HEMT de GaN: Una Revisión", MDPI, mdpi.com. La construcción de capacidad de Wolfspeed en el Valle Mohawk por 6.500 millones de USD y la expansión de Infineon en Dresde por 5.000 millones de EUR (~6.500 millones de USD) ilustran cómo el suministro de obleas está escalando a volúmenes automotrices[2]"Wolfspeed Anuncia Plan para Construir la Instalación de Fabricación de Dispositivos de Carburo de Silicio más Grande y Avanzada del Mundo en Saarland, Alemania", Wolfspeed, Inc., wolfspeed.com. El nitruro de galio todavía se inclina hacia los cargadores a bordo, pero la hoja de ruta del inversor convencional es firmemente de carburo de silicio, especialmente para plataformas de ≥800 V donde los ahorros en pérdidas de conmutación se multiplican. Los IGBT convencionales mantienen su participación porque su perfil de costos se adapta a los automóviles de 400 V sensibles al precio, pero la brecha de eficiencia se amplía cada año modelo, acelerando la migración hacia dispositivos de banda ancha. La validación de seguridad funcional bajo ISO 26262 añade pruebas iniciales, pero los datos de confiabilidad a largo plazo recopilados por los primeros adoptantes reducen la barrera para los seguidores rápidos.

Transición de los Fabricantes de Equipos Originales a Plataformas de Vehículos de 800 V

Los fabricantes de automóviles adoptan sistemas de ≥800 V para reducir a la mitad los tiempos de carga rápida en corriente continua y reducir la masa del arnés de cobre en casi un tercio. Las primeras demostraciones, como el Porsche Taycan y el Hyundai Ioniq 5, probaron el concepto, y la plataforma Neue Klasse de BMW llevará las pilas de alto voltaje al segmento de volumen premium en 2027. Los diseños de inversores deben ahora soportar tensiones de bloqueo más altas y dv/dt más rápidos, una ventana de especificaciones que favorece a los proveedores con aislamiento de paquete avanzado y diseños de baja inductancia. Los cargadores públicos se quedan atrás porque la mayoría de los sitios existentes son de 400 V, lo que obliga a una compatibilidad de doble voltaje que complica los lazos de control del inversor. Aun así, la narrativa de rendimiento resuena entre los compradores, lo que lleva a los fabricantes de equipos originales a asegurar contratos de suministro de 800 V mucho antes de que comience la producción en masa.

Creciente Demanda de Vehículos Eléctricos

Las matriculaciones globales de vehículos eléctricos superaron el umbral de 15 millones en 2025, respaldadas por palancas de política, comercio de créditos en China, mandatos de cero emisiones en Europa y créditos fiscales al consumidor en los Estados Unidos. Los operadores de flotas en reparto, transporte por aplicación y transporte público favorecen los trenes de transmisión eléctricos una vez que el kilometraje anual supera los 50.000 km, porque los ahorros en combustible y mantenimiento superan la prima de compra en 3 años. Cada vehículo eléctrico requiere al menos un inversor de tracción y a veces una segunda unidad para compresores auxiliares, lo que significa que los envíos de inversores escalan proporcionalmente con las ventas de vehículos. Los proveedores de primer nivel están, por tanto, expandiendo el ensamblaje local cerca de las gigafábricas de celdas de batería para alinear la logística y calificar para los incentivos de contenido nacional. A medida que la cobertura de materias primas para baterías se convierte en una prioridad a nivel de directorio, el suministro seguro de inversores se trata ahora como igualmente estratégico.

Incentivos Gubernamentales y Mandatos de Emisiones

La legislación Fit-for-55 de la Unión Europea codifica una reducción del 100% en las emisiones de CO₂ de los automóviles de pasajeros para 2035, prohibiendo efectivamente las nuevas ventas de vehículos de combustión interna. La norma Advanced Clean Cars II de California refleja el mismo plazo, y 17 estados de los Estados Unidos siguen su ejemplo, reduciendo la ventana de cumplimiento para los fabricantes de automóviles globales. La política de doble crédito de China penaliza la sobreproducción de vehículos de combustión interna mientras recompensa mayores volúmenes de vehículos eléctricos, sosteniendo el auge de ventas doméstico a pesar de la reducción gradual de subsidios. Estos mandatos sincronizados comprimen los ciclos de desarrollo de productos; los fabricantes de automóviles ahora fijan las opciones de tecnología de inversores al menos cinco años antes del lanzamiento para evitar rediseños de último momento que pongan en riesgo la certificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Volatilidad del Suministro | -2.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de la Gestión Térmica | -1.6% | Global, concentrado en segmentos comerciales pesados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Infraestructura de Carga | -1.2% | América del Norte, Europa, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Riesgo de Ciberseguridad | -0.8% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos SiC y Volatilidad del Suministro

Las obleas de carburo de silicio cuestan múltiplos del silicio, y la capacidad está concentrada entre cinco fundiciones, lo que deja a los fabricantes de equipos originales expuestos a fluctuaciones de precios al contado cuando la demanda se dispara. La calificación automotriz tarda entre 18 y 24 meses, por lo que las nuevas fábricas solo alivian las escaseces con un retraso significativo. Algunos fabricantes de automóviles se cubren mediante el abastecimiento dual de piezas de carburo de silicio y de IGBT convencionales, sacrificando eficiencia por seguridad de suministro. La incertidumbre en los controles de exportación añade un riesgo adicional porque las herramientas de crisol y crecimiento de cristales provienen de una base de proveedores reducida. Como medida provisional, varios proveedores de primer nivel mantienen inventarios estratégicos, pero los costos de mantenimiento erosionan el margen.

Complejidad de la Gestión Térmica a ≥300 kW

Los inversores por encima de 300 kW enfrentan densidades de flujo de calor que superan los límites prácticos del enfriamiento convencional con glicol. El carburo de silicio eleva la temperatura de unión permitida, pero otros componentes del paquete, los controladores de compuerta y los condensadores, aún se degradan considerablemente bajo ciclos térmicos. Las soluciones de inmersión bifásica y la unión directa de sustratos parecen prometedoras, pero los datos de campo automotriz son escasos, lo que lleva a los fabricantes de equipos originales a mantener radiadores más pesados y probados que penalizan la autonomía del vehículo. Las pruebas según ISO 16750 añaden meses a los cronogramas del programa, retrasando aún más el punto de equilibrio para los métodos de enfriamiento experimentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Las Celdas de Combustible Ganan Terreno en el Segmento Pesado

Los automóviles eléctricos de batería retienen el 54,12% de la participación del mercado de inversores de potencia para vehículos eléctricos en 2025, impulsados por densas redes de carga en China y Europa. En contraste, los híbridos enchufables sirven como soluciones de transición en regiones donde las actualizaciones de la red eléctrica se retrasan. Se proyecta que los vehículos eléctricos de celda de combustible registren la CAGR más rápida del 19,35% hasta 2031, a medida que los corredores de hidrógeno en Japón, Corea del Sur y partes de Europa reducen el riesgo de la infraestructura de repostaje. Los híbridos eléctricos sin carga externa se contraen de manera constante porque las normas regulatorias ahora acreditan las cero emisiones en el tubo de escape en lugar de la electrificación parcial.

Las pilas de celdas de combustible producen tensiones de corriente continua más bajas que los paquetes de iones de litio, por lo que sus inversores se combinan con convertidores CC-CC reductores y barras colectoras de baja inductancia que gestionan el rápido aumento de corriente cuando los conductores demandan par. La entrega continua de potencia sin límites de temperatura de la batería favorece a los autobuses y camiones de larga distancia donde la masa de la batería de otro modo excedería la carga útil de carga. El crecimiento depende de las trayectorias de costos del hidrógeno verde y la densidad de estaciones, ambas con tendencia positiva a medida que los despliegues de electrolizadores se apoyan en el exceso de capacidad renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración del Crecimiento

Los automóviles de pasajeros concentraron el 63,91% del tamaño del mercado de inversores de potencia para vehículos eléctricos en 2025, reflejando la adopción por parte de los consumidores en los principales mercados automotrices, mientras que los vehículos comerciales pesados y los autobuses registraron la CAGR más fuerte del 19,42% a medida que las zonas de cero emisiones excluyen a las flotas diésel de las ciudades. Las furgonetas comerciales ligeras también se benefician de la carga en depósito, pero son más sensibles al precio, por lo que la adopción se retrasa respecto a los automóviles de pasajeros hasta que las curvas de costos de las baterías se aplanen.

Los inversores para camiones de 40 toneladas deben manejar potencias nominales continuas superiores a 300 kW y soportar ciclos de vibración muy superiores a los de los automóviles de pasajeros. Los diseños, por tanto, enfatizan barras colectoras reforzadas, sensores de corriente redundantes y compatibilidad con carga de megavatios según la especificación de CharIN. Las unidades para automóviles de pasajeros se centran en el confort acústico y las carcasas compactas, mientras que las variantes para autobuses urbanos permiten más espacio de envolvente a cambio de facilidad de mantenimiento y margen térmico.

Por Arquitectura de Voltaje: Los Sistemas de 800 V Redefinen la Economía de la Carga

Si bien las arquitecturas de ≤400 V dominan la base instalada actual, capturando el 68,54% de la participación del mercado de inversores de potencia para vehículos eléctricos en 2025, las plataformas de ≥800 V están ganando terreno, creciendo a una CAGR del 19,32% hasta 2031. Estas plataformas pueden reducir los tiempos de carga rápida en corriente continua a menos de 20 minutos, una duración que los consumidores asocian con la comodidad del repostaje tradicional. A medida que la infraestructura continúa evolucionando, el mercado de inversores de potencia para vehículos eléctricos de 800 V está preparado para superar los promedios del segmento, con proyecciones que se extienden hasta 2031.

Un mayor voltaje reduce la corriente del sistema, lo que permite a los fabricantes de automóviles reducir el contenido de cobre y adelgazar las barras colectoras del inversor. Sin embargo, el grosor del aislamiento y el blindaje contra interferencias electromagnéticas aumentan, añadiendo costo y complejidad de ingeniería. Los cargadores a bordo de doble voltaje conectan las estaciones convencionales de 400 V, pero las penalizaciones en peso y número de piezas fomentan una actualización directa de la red. Las flotas comerciales podrían saltar directamente a los cargadores de clase megavatio una vez que los estándares se estabilicen, evitando la coexistencia intermedia de 400 V/800 V.

Por Material Semiconductor: El SiC Cierra la Brecha con el IGBT de Silicio

Los IGBT de silicio dominan con el 61,99% de la participación del mercado de inversores de potencia para vehículos eléctricos en 2025, lo que subraya la solidez de las cadenas de suministro establecidas y las herramientas amortizadas. Sin embargo, a medida que los costos de las obleas disminuyen y los datos de confiabilidad automotriz se vuelven más sólidos, la adopción de MOSFET de carburo de silicio está ganando impulso y se proyecta que crezca a una CAGR del 19,34% hasta 2031. Los ahorros derivados de la reducción de las pérdidas de conmutación están impulsando el carburo de silicio a la vanguardia para diseños que operan a ≥800 V. Esto se debe principalmente a que, si bien la conexión en paralelo de IGBT puede ayudar a alcanzar los objetivos de eficiencia, niega cualquier ahorro potencial en la lista de materiales.

Las hojas de ruta de las empresas refuerzan la tendencia: Wolfspeed, Infineon y STMicroelectronics han destinado expansiones de varios miles de millones de dólares, y proveedores de primer nivel como Bosch ahora integran módulos de carburo de silicio propios en pilas de inversores de tercera generación. Los estándares regulatorios se aplican de manera uniforme en todos los materiales, pero el mayor margen térmico del carburo de silicio simplifica los cálculos de degradación dentro de los límites de seguridad funcional, otorgándole una ventaja no relacionada con el costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Integración: Los Ejes Eléctricos Consolidan las Funciones del Tren de Transmisión

En 2025, los inversores independientes concentraron una participación dominante del 72,09% del mercado de inversores de potencia para vehículos eléctricos. Estos inversores atienden a los híbridos convencionales y las retrofits, así como a las arquitecturas donde los proveedores de motores difieren de los proveedores de cajas de cambios. Mientras tanto, los ejes eléctricos integrados están proyectados para experimentar el crecimiento más rápido, con una sólida CAGR del 19,38%. Su atractivo radica en su capacidad para simplificar el diseño al eliminar carcasas, conectores y circuitos de refrigerante redundantes. Además, la participación de mercado de los ejes eléctricos en el panorama de inversores de potencia para vehículos eléctricos se ve reforzada por las ventajas del ensamblaje automatizado: integrar una unidad combinada en un chasis tipo monopatín puede reducir significativamente el tiempo de ciclo en la línea de producción en dos dígitos.

Si bien la integración ayuda a gestionar las cargas térmicas, también impulsa a los proveedores a innovar. Ahora están codesarrollando camisas de enfriamiento del estátor y placas frías del inversor, lo que permite trayectorias de fluido compartidas, un cambio notable respecto a la ingeniería de componentes en silos tradicional. Este requisito en evolución favorece a las empresas con capacidades integrales en el tren de transmisión. Gigantes de la industria como ZF, Bosch y Valeo están a la vanguardia, mientras que las empresas especializadas en inversores se encuentran en una encrucijada, necesitando asociaciones para evitar quedar relegadas a meros proveedores de componentes.

Análisis Geográfico

Asia Pacífico concentró el 39,19% de la participación del mercado de inversores de potencia para vehículos eléctricos en 2025 y se prevé que se expanda a una CAGR del 19,36% hasta 2031. China domina el mercado regional de inversores de potencia para vehículos eléctricos gracias a cadenas de suministro verticalmente integradas que abarcan desde el crecimiento de obleas de carburo de silicio hasta el ensamblaje final del vehículo bajo un mismo paraguas corporativo. Japón aprovecha décadas de experiencia en electrónica de potencia, con Denso y Mitsubishi Electric manteniendo el estatus de proveedor preferido dentro de los ecosistemas de fabricantes de equipos originales locales. Hyundai Mobis de Corea del Sur se asocia con LG Energy Solution para lanzar sistemas de 800 V que se encuentran entre los modelos de mayor velocidad de carga disponibles en el mercado.

Europa se queda atrás en volumen absoluto, pero se beneficia de una estricta legislación de carbono que proporciona visibilidad sobre la demanda. Los fabricantes de automóviles alemanes, franceses y escandinavos localizan el abastecimiento de inversores para cumplir con los umbrales de contenido nacional y reducir el riesgo de largas cadenas de suministro. Las fábricas de semiconductores en Dresde y Catania reciben paquetes de financiación pública para garantizar que los volúmenes de carburo de silicio permanezcan dentro del mercado único una vez que las prohibiciones de combustión entren en vigor después de 2035.

El crecimiento de América del Norte descansa en la Ley de Reducción de la Inflación, que vincula un crédito al consumidor de 7.500 USD a reglas de ensamblaje final y origen de minerales que repercuten en el abastecimiento de inversores. La megafábrica de Wolfspeed en Carolina del Norte y las emergentes plantas de ejes eléctricos de primer nivel en el Medio Oeste traen etapas críticas al territorio nacional, pero el despliegue de la infraestructura de carga se retrasa respecto a la adopción en las costas. Los proveedores de la región, por tanto, priorizan diseños modulares que soporten tanto los vehículos convencionales de 400 V como los de próxima generación de 800 V para abordar un panorama de mercado bifurcado.

Panorama regulatorio

Las normas de seguridad, interoperabilidad e interconexión a la red están configurando cada vez más las arquitecturas de los inversores junto con los mandatos de emisiones de escape. En Estados Unidos, la NHTSA finalizó la norma FMVSS N.º 305a en diciembre de 2024 para la seguridad del tren motriz eléctrico de vehículos con propulsión eléctrica, endureciendo los requisitos en torno al rendimiento de seguridad de alta tensión. En paralelo, el Reglamento N.º 100 de la CEPE (Rev.3) sigue siendo la referencia para las expectativas de seguridad eléctrica de alta tensión en los mercados que homologan bajo el marco de la CEPE, reforzando las necesidades de diseño y validación de los inversores de tracción y los componentes de alta tensión asociados.

Las normas relativas a la carga bidireccional y la comunicación se están volviendo más explícitas, lo que se refleja en los requisitos de control de inversores y ciberseguridad para plataformas preparadas para V2G. SAE actualizó la norma J3072 en junio de 2024 para definir los requisitos de interconexión de los sistemas de inversores de apoyo a la red integrados a bordo, y la UE está avanzando en los requisitos vinculados a la norma EN ISO 15118, incluida la EN ISO 15118-20:2022, que será obligatoria para determinados puntos de carga a partir del 1 de enero de 2027 en el marco de conformidad relacionado con el AFIR. China también añadió una referencia específica para la capacidad bidireccional mediante la norma GB/T 46148-2025 (emitida en agosto de 2025, implementada el 1 de marzo de 2026), que abarca las especificaciones técnicas del equipo de suministro de energía bidireccional inteligente para vehículos eléctricos, lo que acelera el trabajo de conformidad para inversores y módulos de electrónica de potencia que respaldan casos de uso de vehículo a red y vehículo a hogar.

Análisis de la cadena de valor

La cadena de valor abarca dispositivos de banda ancha prohibida y de silicio (MOSFET de SiC, IGBT de silicio, controladores de puerta), componentes pasivos (condensadores de enlace CC), sustratos y encapsulado (DBC/AMB, placas base, conexiones y uniones), componentes mecánicos y sistemas térmicos del inversor (placas frías, carcasas), software de control embebido, e integración final en inversores independientes o ejes eléctricos integrados. Las restricciones aguas arriba siguen siendo más agudas en el sustrato y la epitaxia de SiC, donde la capacidad de crecimiento de cristales es un cuello de botella y la demanda compite con otros mercados finales, como el almacenamiento de energía y la energía solar. La estructura de costos también concentra el riesgo: los módulos de SiC pueden representar aproximadamente entre el 30% y el 50% de la lista de materiales de un inversor de tracción, lo que empuja a los OEM y proveedores de nivel 1 hacia estrategias de abastecimiento de semiconductores más estrictas y una planificación de calificación más rigurosa.

Aguas abajo, los proveedores de nivel 1 (por ejemplo, Bosch, Denso, Mitsubishi Electric, Continental/Vitesco y BorgWarner) diseñan e industrializan los sistemas de inversores, mientras que los OEM influyen cada vez más en la selección de dispositivos y en la garantía de suministro de SiC, a veces desplazando la contratación hacia acuerdos directos entre el OEM y el proveedor de semiconductores o hacia modelos de consignación para gestionar la volatilidad. La regionalización también está remodelando los flujos, con China aprovechando ecosistemas verticalmente integrados y la localización para acortar las líneas de suministro, mientras que Europa y América del Norte hacen hincapié en el montaje local cerca de las plantas de vehículos y baterías para alinearse con las estructuras de incentivos de contenido nacional. Las tendencias de integración hacia ejes eléctricos y electrónica de potencia multifuncional (inversor más funciones de carga y CC/CC) aumentan la coordinación entre los nodos mecánicos, térmicos y de software, elevando la importancia de la estandarización del encapsulado, la evidencia de seguridad funcional (ISO 26262) y la comunicación interoperable (ISO 15118) durante la validación.

Panorama Competitivo

El mercado de inversores de potencia para vehículos eléctricos muestra un nivel medio de concentración. Los principales actores como Mitsubishi Electric, Vitesco Technologies, Valeo, Toyota Industries y Denso están consolidando sus posiciones en el mercado integrando capacidades de carburo de silicio en sus estrategias de suministro a largo plazo. Mientras tanto, la asociación de Wolfspeed con ZF, a través de un acuerdo de obleas, garantiza su producción de fundición hasta 2030. Vitesco también está tomando medidas, expandiendo su línea de Tianjin para apoyar las iniciativas de los fabricantes de equipos originales chinos.

La integración vertical está remodelando el panorama. El enfoque integral de BYD, desde la oblea hasta el vehículo, le otorga flexibilidad de precios, mientras que Bosch está estableciendo proactivamente sus propias líneas de carburo de silicio para mitigar posibles escaseces. Las empresas emergentes enfocadas en inversores bidireccionales para V2G están asegurando contratos piloto, pero tienen dificultades para escalar debido a restricciones de capital, lo que las posiciona como objetivos de adquisición prioritarios a medida que los estándares de la industria se vuelven más definidos. Las áreas clave de énfasis estratégico incluyen controladores de compuerta de alta frecuencia de conmutación, sustratos con baja resistencia térmica y módulos de firmware que priorizan la ciberseguridad, todo ello cumpliendo con los estándares ISO 26262 e ISO 15118.

La localización geográfica emerge como otro ámbito crítico. Las empresas europeas colaboran con fábricas locales para cumplir con los mandatos de reglas de origen. En contraste, los proveedores estadounidenses están validando diseños en Canadá y México, una medida orientada a contrarrestar posibles cambios de política. Los actores establecidos en Asia Pacífico, aprovechando la ola de incentivos estatales, son rápidos en capitalizar los precios, pero se enfrentan cada vez más a desafíos de aplicación de la propiedad intelectual, especialmente a medida que los fabricantes de equipos originales occidentales refuerzan su control sobre términos contractuales como el depósito de software y los derechos de datos.

Líderes de la Industria de Inversores de Potencia para Vehículos Eléctricos

Mitsubishi Electric Corporation

Tesla, Inc.

Toyota Industries Corporation

Valeo SA

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a la electrónica de potencia de mayor tensión y preparada para la bidireccionalidad, donde el diseño del inversor debe manejar una conmutación más rápida, restricciones de aislamiento e interferencia electromagnética, y comunicación multiestándar e interconexión a la red. Los pilares de políticas y normas concretan esto: la SAE J3072 (junio de 2024) y la norma china GB/T 46148-2025 (implementada el 1 de marzo de 2026) formalizan los requisitos para equipos de apoyo a la red y de suministro de energía bidireccional inteligente, mientras que los requisitos de la UE vinculados a la EN ISO 15118-20:2022 se vuelven obligatorios para determinados puntos de carga a partir del 1 de enero de 2027. Estos desarrollos favorecen a los proveedores que pueden ofrecer firmware de inversor validado, monitoreo de aislamiento y estrategias de protección alineadas tanto con la seguridad funcional automotriz como con las expectativas de interacción con la red, especialmente a medida que los proyectos piloto de V2G avanzan de la demostración a la verificación de hardware por parte de fabricantes de componentes establecidos.

La localización de la capacidad y el rendimiento de los módulos de SiC de próxima generación también están creando espacios en distintas regiones y clases de vehículos a medida que las plataformas superan los 400 V. En Europa, Valeo inició operaciones en nuevas líneas de producción de alta tensión en Etaples, Francia (abril de 2026), con producción prevista para comenzar en 2026 para vehículos que entrarán al mercado en 2027, mientras que Infineon inauguró su fábrica Smart Power de 5.000 millones de EUR en Dresde (julio de 2026) para expandir la capacidad de semiconductores de potencia de 300 mm. En el aspecto de producto, Infineon presentó un módulo HybridPACK Drive SiC de 1.300 V (mayo de 2026) diseñado para sistemas de batería de VE superiores a 900 V, lo que apunta a un mayor margen de tensión de bloqueo para arquitecturas de 800 V a más de 900 V. En India, Uno Minda anunció una inversión greenfield de 550 crore INR para una planta en Maharashtra centrada en sistemas de tren motriz de VE de alta tensión, incluidos inversores (mayo de 2026), y recibió la aprobación del Ministerio de Industrias Pesadas vinculada a la inversión de Inovance Automotive (HK) en una subsidiaria de tren motriz de alta tensión con capacidad de inversores (junio de 2026), destacando otra geografía donde se está ampliando la capacidad de fabricación local de inversores y sistemas de tracción eléctrica.

Desarrollos recientes del sector

- Junio de 2026: Mitsubishi Electric anunció el inicio de los envíos de muestras de obleas de SiC-MOSFET de quinta generación destinadas a aplicaciones de inversores para xEV. Las muestras respaldan el trabajo de calificación automotriz y reducen los ciclos de iteración para diseños de inversores de tracción de mayor eficiencia y mayor densidad de potencia que utilizan dispositivos de banda ancha prohibida.

- Noviembre de 2025: Toyota Industries anunció la verificación exitosa del hardware para la operación de vehículo a red utilizando su cargador bidireccional a bordo para suministrar energía CA desde un VE a la red. Este hito respalda los proyectos piloto de OEM y empresas de servicios públicos que requieren conversión de energía y controles bidireccionales validados, lo que eleva los requisitos de integración de inversores y electrónica de potencia para plataformas de VE interactivas con la red.

- Mayo de 2024: Mitsubishi Electric anunció avances en la tecnología de semiconductores de potencia de SiC destinados a mejorar la eficiencia de conversión de energía para la movilidad electrificada y otras aplicaciones. El trabajo refuerza el cambio de la industria hacia hojas de ruta de dispositivos de SiC que permiten sistemas de refrigeración más pequeños y un mayor rendimiento de conmutación en los inversores de tracción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los inversores de potencia utilizados en vehículos eléctricos para convertir la corriente continua de alta tensión de la batería en corriente alterna requerida por el motor de tracción y las funciones de propulsión relacionadas. Dimensionamos el mercado en términos de valor en función de los envíos y los precios habituales de los inversores suministrados a la producción de vehículos nuevos.

Exclusiones de alcance: se excluyen los equipos de carga independientes y el hardware de conversión de energía fuera del vehículo que no se instala como parte del tren motriz del vehículo.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico de Celda de Combustible (FCEV)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados y Autobuses

- Por Arquitectura de Voltaje

- Sistemas de Menor o Igual a 400 V

- Sistemas de 401 a 799 V

- Sistemas de Mayor o Igual a 800 V

- Por Material Semiconductor

- IGBT de Silicio

- MOSFET de Carburo de Silicio

- HEMT de Nitruro de Galio

- Por Nivel de Integración

- Inversor Independiente

- Eje Eléctrico Integrado (Motor + Inversor + Caja de Cambios)

- Inversor Combinado + CC/CC (CIDD)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto del mercado y anclar los insumos clave del modelo a la actividad observable de los VE. Nos basamos en señales públicas de producción y ventas de VE, indicadores comerciales y cronogramas de políticas que influyen en el ritmo de electrificación y la adopción de plataformas de tensión. Las fuentes ilustrativas incluyen estadísticas gubernamentales de transporte y energía, portales de datos comerciales aduaneros, publicaciones de normas y regulaciones, y revistas revisadas por pares sobre electrónica de potencia, que ayudan a confirmar cambios como la penetración del carburo de silicio.

También revisamos informes anuales de empresas, presentaciones para inversores y anuncios de proveedores de OEM para comprender las tendencias de integración de inversores, como unidades independientes, integración de ejes eléctricos y combinación de inversores con electrónica de potencia adyacente. Para la lógica de precios y combinación de productos, verificamos con una suscripción de pago centrada en finanzas e inteligencia empresarial y una base de datos de patentes para validar la madurez de los materiales y los enfoques de encapsulado. Estos ejemplos no son exhaustivos, y se consultaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar las hipótesis de envíos, la combinación de arquitecturas de tensión y las transiciones de materiales de los inversores en las plataformas de VE de pasajeros y comerciales. Hablamos con proveedores de componentes y partes interesadas de programas de vehículos, además de participantes del canal, en Asia-Pacífico, EMEA y América. Esto ayuda a cerrar las brechas de la investigación documental y luego a verificar el modelo frente a patrones reales de diseño y compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 20% | Asia-Pacífico: 39% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción del conjunto de demanda de arriba hacia abajo que reconstruye el valor de los inversores a partir de la producción de VE por tipo de propulsión (HEV, PHEV, BEV y FCEV) y por tipo de vehículo en las principales regiones. Ese conjunto de demanda se divide luego por clase de tensión (hasta 400 V, de 401 V a 799 V, y 800 V y superior) y material semiconductor (IGBT de silicio, MOSFET de carburo de silicio y HEMT de nitruro de galio), ya que estos influyen directamente en el valor del contenido y los precios. Una vez construida la combinación, se aplican los precios utilizando rangos observados y comentarios primarios, y los totales se consolidan en el valor global.

Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, como el ASP muestreado multiplicado por los envíos unitarios estimados para plataformas de gran volumen, verificaciones de envíos por parte de proveedores y conversaciones de canal sobre la adopción de ejes eléctricos integrados. Cuando la visibilidad directa de los envíos es limitada para programas más pequeños, las brechas se gestionan mediante proporciones sustitutas vinculadas a la producción de vehículos y al contenido de inversor esperado por vehículo, y las hipótesis se vuelven a probar durante las entrevistas. Para la previsión, se utiliza el análisis de escenarios en torno a la penetración de VE, la adopción de plataformas de 800 V y la velocidad de transición de materiales, y luego la curva final se alinea con lo que los expertos consideran alcanzable en cuanto a capacidad, ciclos de calificación y calendario de reducción de costos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones que comparan los resultados del modelo con señales independientes, como las tendencias de producción de VE, la dirección de los flujos comerciales y el valor implícito del inversor por vehículo según región y tipo de propulsión. Si un país o segmento muestra un salto pronunciado que no está respaldado por la política, la combinación de vehículos o el movimiento de precios, se revisan los insumos y se corrigen los valores atípicos antes de la aprobación final.

Realizamos una revisión analítica de varias etapas en la que se verifican las hipótesis, los cálculos y las conversiones de unidades, seguida de una revisión final de coherencia frente al calendario de adopción tecnológica, como la penetración de SiC y las arquitecturas de inversores integrados. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios o cambios significativos en la tensión de la plataforma de VE. Antes de la entrega, se completa una revisión reciente para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado de inversores de potencia para vehículos eléctricos en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los inversores de potencia de VE pueden diferir porque el mercado no siempre se define de la misma manera, y la combinación de VE y la trayectoria de precios asumidas pueden mover los totales hacia arriba o hacia abajo rápidamente. Las diferencias también provienen del año base elegido y de la rapidez con que se actualiza el modelo cuando surgen nuevos lanzamientos de plataformas y cambios de materiales.

Los cargadores a bordo y el hardware de carga fuera del vehículo quedan fuera del alcance de Mordor Intelligence aquí, lo que ayuda a explicar por qué algunos valores publicados parecen más altos cuando se agrupa contenido de conversión de energía adyacente en una sola cifra. Un segundo factor común de discrepancia es la hipótesis de valor por vehículo, donde algunos estudios aplican un precio de inversor uniforme, y otros reflejan la prima por las arquitecturas de 800 V, la adopción de SiC y los diseños de ejes eléctricos integrados que cambian la lista de materiales y la progresión del precio de venta promedio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,67 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 7,38 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más corta, y el valor promedio del inversor por vehículo puede tender a la baja si la combinación de 800 V y SiC no se expande rápidamente en todas las regiones y tipos de vehículos. |

| Editorial Sectorial B | 26,67 mil millones de USD (2024) | Parece aplicar una definición de contenido más amplia que puede inflar los totales al agrupar electrónica de potencia adicional alrededor del inversor, y puede asumir una combinación de integración y una curva de precios diferentes entre los VE de pasajeros y comerciales. |

La dispersión en la tabla se explica principalmente por lo que se considera contenido del inversor, el año base utilizado y cómo se proyectan el precio y la combinación tecnológica. Al vincular la construcción del valor a la producción de vehículos, la combinación de arquitecturas de tensión y las transiciones de materiales, nuestra estimación se mantiene trazable a insumos claros que se pueden volver a verificar y actualizar de manera repetible a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para la demanda global de inversores entre 2026 y 2031?

Se proyecta que el mercado de Inversores de Potencia para Vehículos Eléctricos registre una CAGR del 18,95% durante el intervalo 2026-2031.

¿Qué arquitectura de voltaje está creciendo más rápido?

Las plataformas con una calificación de 800 V o superior muestran las mejores perspectivas de crecimiento a medida que los fabricantes de automóviles buscan una carga más rápida y una menor masa de cobre.

¿Por qué son importantes los dispositivos de carburo de silicio para los inversores de próxima generación?

Los MOSFET de carburo de silicio reducen las pérdidas de conmutación y toleran temperaturas más altas, lo que permite diseños de inversores más ligeros y eficientes para sistemas de 800 V.

¿Cómo influye la Ley de Reducción de la Inflación en la producción de inversores en los Estados Unidos?

La Ley vincula los créditos fiscales al consumidor al contenido nacional, lo que lleva a los proveedores a localizar la fabricación de obleas y el ensamblaje de módulos en América del Norte.

¿Qué segmento lidera el crecimiento futuro por tipo de vehículo?

Se espera que los vehículos comerciales pesados y los autobuses registren el crecimiento más rápido, impulsados por los mandatos de cero emisiones en zonas urbanas y la economía de las flotas.

Última actualización de la página el: