Tamaño y Participación del Mercado de Controladores de Comunicación para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

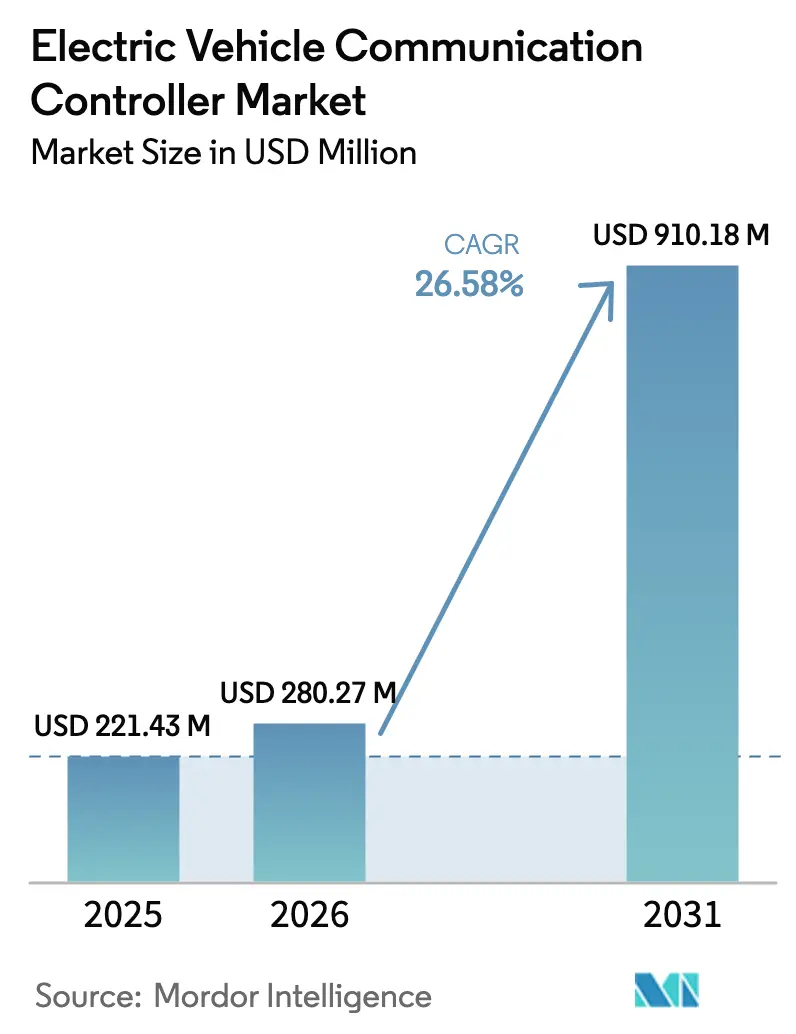

| Tamaño del Mercado (2026) | 280.27 Millones de dólares |

| Tamaño del Mercado (2031) | 910.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Comunicación para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de controladores de comunicación para vehículos eléctricos fue valorado en USD 221,43 millones en 2025 y se estima que crecerá desde USD 280,27 millones en 2026 hasta alcanzar USD 910,18 millones en 2031, a una CAGR del 26,58% durante el período de pronóstico (2026-2031). La fuerte demanda proviene del rápido cambio mundial hacia la movilidad impulsada por baterías, los mandatos gubernamentales para protocolos estandarizados de carga y pago, y la migración de las redes vehiculares hacia backbones Ethernet de alto ancho de banda. En conjunto, estas fuerzas elevan al controlador de comunicación de una interfaz básica al centro de orquestación para las funciones de carga, flujo de energía e intercambio de datos que sustentan los vehículos definidos por software. Las corporaciones con profundo conocimiento en semiconductores se están moviendo agresivamente hacia este espacio de sistemas, mientras que los proveedores tradicionales de Nivel 1 compiten por incorporar firmware seguro y algoritmos de gestión de energía en sus líneas de controladores. Las disputas de estandarización entre el Estándar de Carga de América del Norte (NACS) de Tesla y las soluciones heredadas del Sistema de Carga Combinado (CCS) añaden complejidad transitoria, pero en última instancia aceleran el crecimiento en volumen a medida que los diseños armonizados reducen los costos por unidad y facilitan los lanzamientos globales.

Conclusiones Clave del Informe

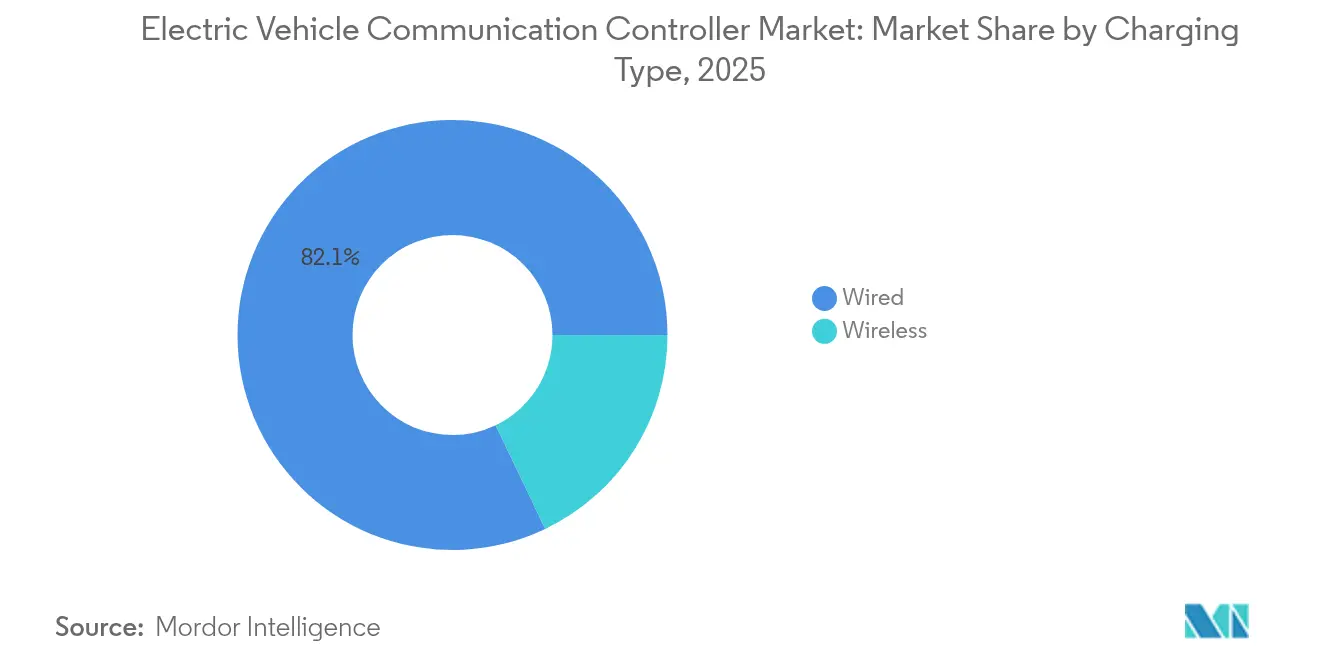

- Por tipo de carga, los sistemas con cable lideraron con el 82,10% de la participación del mercado de controladores de comunicación para vehículos eléctricos en 2025; las soluciones inalámbricas están en camino de alcanzar una CAGR del 31,62% hasta 2031.

- Por tipo de VE, los vehículos eléctricos de batería representaron el 61,55% de la participación del mercado de controladores de comunicación para vehículos eléctricos en 2025, mientras que los híbridos enchufables avanzan a una CAGR del 29,58% hasta 2031.

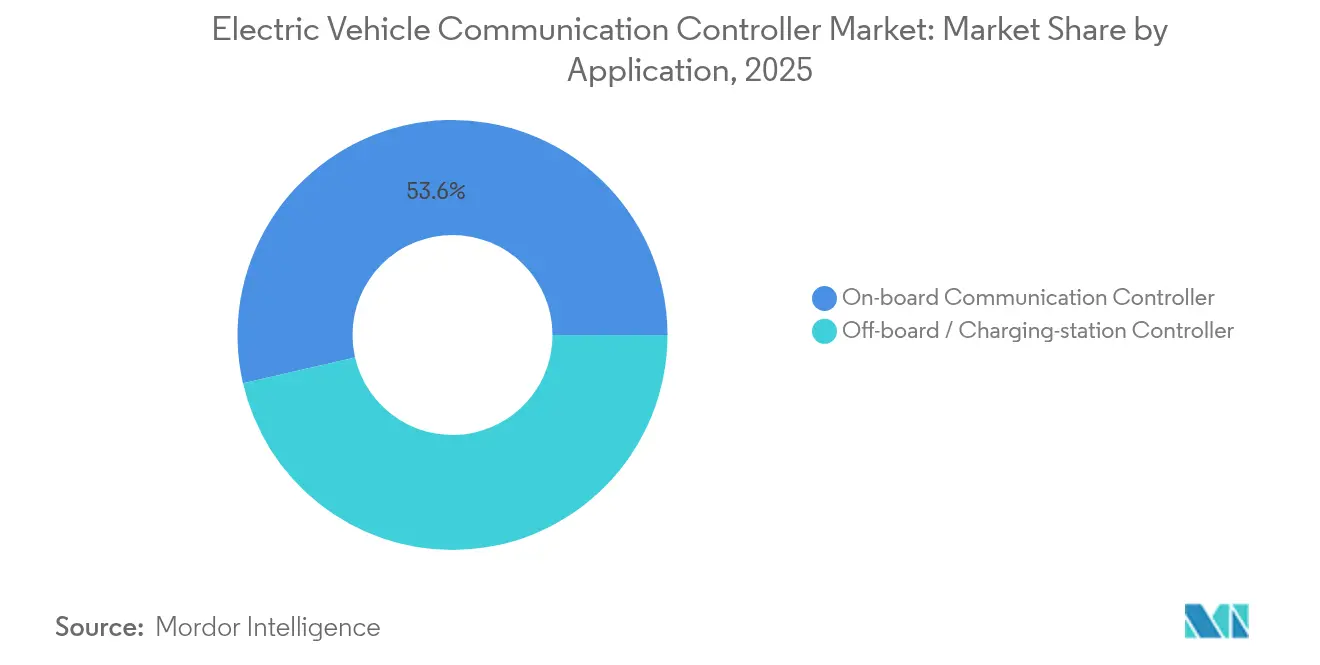

- Por aplicación, los controladores a bordo representaron el 53,60% del tamaño del mercado de controladores de comunicación para vehículos eléctricos en 2025; los controladores de estación fuera de bordo se están expandiendo a una CAGR del 29,15% hasta 2031.

- Por protocolo de comunicación, ISO 15118/CCS mantuvo una participación del 43,60% en 2025, aunque OCPP 2.0.1 es el de mayor crecimiento con una CAGR del 27,44% hasta 2031.

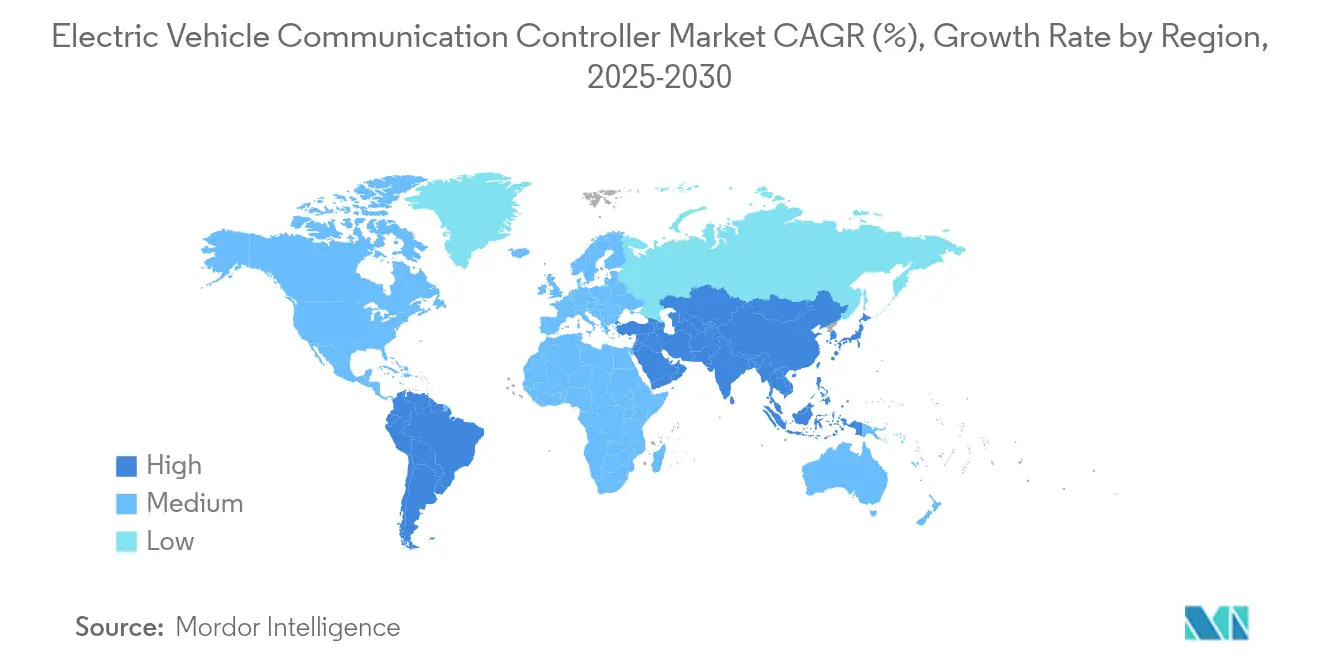

- Por geografía, Asia Pacífico representó el 46,30% de la participación en ingresos en 2025 y se proyecta que registre la CAGR más alta del 30,88% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores de Comunicación para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de VE | +8.5% | Global con APAC a la cabeza | Mediano plazo (2-4 años) |

| Mandatos ISO 15118/OCPP | +6.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de Cargadores CC Rápidos | +5.8% | Corredores urbanos globales | Mediano plazo (2-4 años) |

| Módulos de Comunicación para VE más Económicos | +3.1% | Centros de manufactura globales | Largo plazo (≥ 4 años) |

| Escalado de Vehículo a Red | +2.7% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Migración a Ethernet Automotriz | +1.9% | Fabricantes de equipos originales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Eléctricos

Las entregas de vehículos ligeros eléctricos continúan estableciendo récords, con BYD de China planeando por sí sola 5,5 millones de unidades en 2025, todas las cuales requieren múltiples controladores de comunicación para la integración a bordo y en estaciones de carga. Los volúmenes de controladores aumentan más rápido que el número de vehículos porque los VE modernos emplean cómputo zonal y rutas de carga redundantes que demandan puertas de enlace adicionales por plataforma. Cada nueva arquitectura también incrementa los requisitos de rendimiento de datos; un solo VE alberga actualmente más de 8.000 chips, muchos reservados para tareas de red y seguridad. Los proveedores de semiconductores, por lo tanto, tratan el mercado de controladores de comunicación para vehículos eléctricos como un motor de crecimiento dentro del espacio más amplio de chips automotrices de USD 88 mil millones proyectado para 2027.

Mandatos Gubernamentales para Carga y Pago ISO 15118 / OCPP

El programa de Infraestructura Nacional para Vehículos Eléctricos (NEVI) de América del Norte vincula el financiamiento federal al cumplimiento de OCPP 2.0.1, obligando a los operadores de puntos de carga a implementar controladores que gestionen certificados cifrados, facturación en tiempo real y diagnósticos remotos. Europa, de manera similar, codifica los requisitos de ISO 15118-20 en las licitaciones públicas, creando una ruta de cumplimiento única y reduciendo el riesgo de adquisición para las flotas. El imperativo compartido acorta los ciclos de diseño e impulsa las actualizaciones de controladores hacia las líneas de modelos de 2026, a medida que los proveedores pre-certifican el hardware para múltiples agencias de transporte.

Expansión de la Infraestructura de Carga CC Rápida

Los corredores urbanos están desplegando cargadores de 400 kW a 1 MW que pueden recargar grandes paquetes de baterías en minutos, generando demanda de controladores capaces de realizar intercambios de alta velocidad, monitoreo de bucles térmicos y equilibrio de carga dinámico. Delta Electronics presentó un sistema de 3 MW que distribuye energía entre 16 salidas, cada una gobernada por una puerta de enlace modular para proteger las baterías y las redes locales [1]"Solución de Carga de Megavatios de 3 MW," Delta Electronics, deltaww.com. El proyecto de Red de Alemania en Europa añade 9.000 puntos de carga rápida para 2028, todos los cuales requieren controladores multiprotocolo capaces de alternar entre CCS, NACS y futuros enlaces inalámbricos.

Reducción de Costos de los Módulos de Comunicación para VE

Los precios de los paquetes de baterías cayeron más del 25% en 2024, liberando margen presupuestario para una electrónica más inteligente que mejora las experiencias de carga. Los circuitos integrados de controlador de puerta EiceDRIVER de Infineon agrupan aislamiento y diagnósticos, reduciendo el número de componentes externos y ayudando a los fabricantes de controladores a alcanzar objetivos de costo para vehículos de segmento masivo. Los chips inalámbricos de gestión de baterías que eliminan el 90% del cableado del arnés también reducen el peso del sistema y la mano de obra de ensamblaje, apoyando indirectamente construcciones de comunicación más económicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo e Integración | -4.3% | Proveedores de nivel 2 globales | Corto plazo (≤ 2 años) |

| Estándares Fragmentados | -3.7% | Global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Chips | -2.8% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Cumplimiento de Ciberseguridad | -2.1% | Base global de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y Compleja Integración

Los pequeños proveedores luchan con el capital necesario para rediseñar circuitos con soporte multiprotocolo, cifrado avanzado y alineación de cómputo zonal. Las arquitecturas inalámbricas de gestión de baterías, si bien reducen el cableado hasta en un 90%, imponen nuevos pasos de validación de radiofrecuencia que añaden meses al desarrollo. Los flujos de trabajo intensivos en simulación y las tarjetas combinadas FPGA-CPU elevan aún más los umbrales de inversión más allá del alcance de los actores de nicho.

Falta de Estándares Globales Unificados

Los formatos de carga en competencia obligan a los fabricantes de equipos originales a diseñar múltiples variantes de controladores por plataforma de vehículo, elevando los recuentos de lista de materiales y las horas de pruebas de integración. El impulso del NACS de Tesla en los Estados Unidos, la prevalencia del CCS en Europa y los bastiones del CHAdeMO en Japón ilustran la fragmentación que infla los costos y retrasa los lanzamientos. El plan de China de emitir 70 estándares exclusivos de chips para 2030 corre el riesgo de introducir un ecosistema paralelo que los productores globales también deben atender [2]"China establecerá 70 estándares de chips automotrices para 2030," Nikkei Asia, asia.nikkei.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: La Revolución Inalámbrica se Acelera a Pesar del Dominio con Cable

Los sistemas con cable representaron el 82,10% de la participación del mercado de controladores de comunicación para vehículos eléctricos en 2025, respaldados por la infraestructura consolidada de CCS y NACS. Sin embargo, las plataformas inalámbricas registran una CAGR vertiginosa del 31,62% que impulsa al alza el tamaño del mercado de controladores de comunicación para vehículos eléctricos al desbloquear escenarios de recarga desatendida sin cable. Avances como la demostración de 270 kW del Laboratorio Nacional de Oak Ridge lograron una eficiencia de transferencia del 95% con un Porsche Taycan. A medida que la SAE formaliza los estándares, más fabricantes de equipos originales integran bobinas de inducción en la línea de fábrica, reduciendo el desgaste mecánico en los puertos de carga.

Las soluciones con cable se están actualizando a salidas de 1 MW para vehículos comerciales, lo que obliga a los proveedores de controladores a incorporar lógica avanzada de gestión térmica y tolerancia a fallos. Los competidores inalámbricos contrarrestan promoviendo almohadillas de acera que se integran con microrredes urbanas y taxis autónomos. Los proveedores ahora diseñan tarjetas unificadas que detectan automáticamente conexiones de bobina o enchufe y negocian perfiles de potencia óptimos, lo que señala una fase de convergencia que redefinirá la distribución de ingresos después de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de VE: Los PHEV se Disparan a Medida que los Fabricantes de Automóviles Diversifican sus Estrategias de Electrificación

Los vehículos eléctricos de batería mantuvieron el 61,55% de la participación del mercado de controladores de comunicación para vehículos eléctricos durante 2025, aunque los híbridos enchufables avanzan a una CAGR del 29,58% a medida que los fabricantes de equipos originales se cubren ante las brechas en la red de carga. Los híbridos requieren controladores de modo dual que gestionan el estado de carga de la batería, la carga del motor y los mapas de frenado regenerativo, ampliando el contenido de silicio direccionable por vehículo. El tamaño del mercado de controladores de comunicación para vehículos eléctricos para plataformas PHEV se está ampliando, por lo tanto, más rápido que las unidades totales a medida que los diseñadores optan por controladores de dominio en lugar de puertas de enlace discretas.

Los BEV puros se benefician de una arquitectura más simple, pero incorporan cada vez más funciones de CA bidireccional y coordinación de bucles térmicos con bombas de calor. Mientras tanto, los proveedores de PHEV también deben satisfacer los diagnósticos de emisiones evaporativas, lo que aumenta la complejidad del firmware. Los fabricantes de controladores que preintegran las rutas de datos de la ECU del motor con las pilas de carga y pago ISO 15118 obtienen una propuesta de venta única para las flotas en transición.

Por Aplicación: Los Controladores Fuera de Bordo Impulsan la Transformación de la Infraestructura

Los módulos a bordo capturaron el 53,60% del tamaño del mercado de controladores de comunicación para vehículos eléctricos en 2025, ya que cada VE lleva al menos una de estas puertas de enlace. Los controladores de estación fuera de bordo, que avanzan a una CAGR del 29,15%, están creciendo rápidamente porque los operadores escalan clústeres densos de cargadores que necesitan orquestación jerárquica de carga. Un solo depósito puede albergar 50 cabezales, cada uno enrutado a través de un controlador maestro que modela las curvas de demanda para evitar tarifas pico. Esa trayectoria de crecimiento está consolidando una base de proveedores especializada en tarjetas robustas, clasificadas para exteriores, con entradas/salidas de intercambio en caliente y aceleradores de inteligencia artificial en el borde.

Las flotas de vehículos dependen de la inteligencia fuera de bordo para el mantenimiento predictivo, la gestión dinámica de colas y la oferta de servicios a la red. Los integradores ahora especifican microcontroladores de seguridad de doble núcleo con contenedores Linux para ejecutar aplicaciones en contenedores, habilitando modelos de negocio de reparto de ingresos. Esto impulsa un mayor valor recurrente del software incluso cuando los márgenes de hardware se comprimen, ampliando los ingresos de por vida para los proveedores con visión de futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Protocolo de Comunicación: OCPP 2.0.1 Emerge como el Estándar de Nueva Generación

ISO 15118/CCS mantuvo una participación del 43,60% en 2025, sustentando la mayoría de las unidades de CC públicas. OCPP 2.0.1 se acelera a una CAGR del 27,44% porque NEVI y esquemas similares vinculan los subsidios a sus sesiones WebSocket seguras. El tamaño del mercado de controladores de comunicación para vehículos eléctricos asociado al hardware compatible con OCPP crece rápidamente a medida que los operadores modernizan los cargadores heredados. Las tarjetas de interfaz con módulos de raíz de confianza de hardware satisfacen los crecientes volúmenes de intercambio de certificados y reducen los tiempos de intercambio a menos de un segundo.

CHAdeMO sigue siendo notable en Japón, y SAE J1772 orientado a CA persiste para la carga en el lugar de trabajo. Las puertas de enlace multiprotocolo, por lo tanto, dominan las órdenes de compra, fomentando la demanda de capas de abstracción flexibles. Los próximos marcos universales de carga y pago probablemente combinarán el intercambio de tokens ISO 15118 con los flujos de transacciones OCPP, consolidando la necesidad de imágenes de firmware actualizables en campo.

Análisis Geográfico

Asia Pacífico lideró el mercado de controladores de comunicación para vehículos eléctricos con una participación del 46,30% en 2025 y se proyecta que se expanda a una CAGR del 30,88% hasta 2031. Las agresivas cuotas de VE de China, el impulso hacia la autosuficiencia en semiconductores y el rápido despliegue de cargadores rápidos sustentan este dominio. BYD, SAIC y Geely enviaron colectivamente más de 4 millones de VE en 2024, con cada plataforma incorporando puertas de enlace multinivel ajustadas para los códigos de red locales. Los objetivos nacionales que cubren 70 estándares de chips automotrices nacionales para 2030 estimulan aún más las cadenas de diseño de controladores domésticos.

América del Norte se beneficia del financiamiento de infraestructura bipartidista que vincula el reembolso de estaciones a protocolos abiertos, lo que desencadena pedidos récord de unidades listas para OCPP. El cambio de Ford, GM y varias marcas de importación a puertos NACS requiere controladores adaptativos capaces de traducir de CCS a NACS durante un período de superposición de varios años. Los pilotos de vehículo a red en Massachusetts y California, respaldados por programas de incentivos de las empresas de servicios públicos, crean flujos de ingresos secundarios para los especialistas en firmware bidireccional.

Europa mantiene un panorama de carga cohesivo anclado en torno a ISO 15118, mientras invierte EUR 2 mil millones para alcanzar 1 millón de cargadores públicos para 2030. La sólida legislación de ciberseguridad de la región acelera la adopción de diseños conformes con ISO/SAE 21434. Las reglas de licitación de Alemania ya exigen autenticación basada en certificados, lo que impulsa a los proveedores a agrupar silicio de elemento seguro y contenedores Linux para parches remotos. Mientras tanto, la Ley Europea de Chips tiene como objetivo reducir el riesgo en las cadenas de suministro mediante la creación de nuevas fábricas que atenderán la demanda emergente de PHY Ethernet y coprocesadores de inteligencia artificial.

Panorama Competitivo

Continental, Bosch y Siemens aprovechan sus relaciones de décadas con los fabricantes de equipos originales para seguir siendo los integradores de sistemas preferidos, agrupando la electrónica de potencia con el firmware del controlador. Infineon, NXP y STMicroelectronics integran microcontroladores, PHY y núcleos de seguridad en sustratos únicos, reduciendo el área de la tarjeta y la latencia. Su influencia en las fundiciones reduce las curvas de costos, lo que dificulta que las empresas emergentes de ASIC más pequeñas aseguren asignaciones.

La adquisición por parte de Infineon en 2025 del negocio de Ethernet Automotriz de Marvell combina la experiencia en microcontroladores con la propiedad intelectual de conmutación de 10 Gbps, lo que permite puertas de enlace zonales llave en mano que rivalizan con las arquitecturas internas a medida. La plataforma S32 CoreRide de NXP extiende el silicio hacia una pila de software abierta, atrayendo a socios del ecosistema como BlackBerry QNX y Valeo para el codesarrollo de controladores de dominio.

Los proveedores de software de tamaño mediano están entrando en el hardware a través de asociaciones de diseño de referencia. La tarjeta de conmutación compatible con AUTOSAR de Vector fusiona el silicio Brightlane de Marvell con un sistema de detección de intrusiones integrado, lo que permite a los fabricantes de automóviles implementar la detección de intrusiones sin cajas separadas. Las empresas emergentes se concentran en ganancias de nicho como el intercambio de claves resistente a la computación cuántica o el análisis en la nube para flotas de cargadores, con la esperanza de licenciar propiedad intelectual a proveedores de Nivel 1 ansiosos por características cibernéticas diferenciadas.

Líderes de la Industria de Controladores de Comunicación para Vehículos Eléctricos

Sensata Technologies

Ficosa International S.A.

Delta Electronics

Continental AG

Vector Informatik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon confirmó una adquisición de USD 2.500 millones de la cartera de Ethernet Automotriz de Marvell, incorporando internamente la propiedad intelectual de conmutación de alto rendimiento para acelerar los lanzamientos de controladores zonales.

- Enero de 2025: Infineon y Flex presentaron una plataforma de referencia de controlador zonal modular en el CES 2025, dirigida a vehículos definidos por software con capas de distribución de energía escalables.

- Agosto de 2024: Elektrobit se asoció con NETA Auto y HiRain para codiseñar un controlador de puerta de enlace avanzado que integra conectividad segura en la nube para actualizaciones inalámbricas.

- Marzo de 2024: NXP lanzó S32 CoreRide, una plataforma abierta de sistema operativo vehicular y redes posicionada para vehículos de producción de 2027 y respaldada por Accenture, BlackBerry QNX y Valeo.

Alcance del Informe Global del Mercado de Controladores de Comunicación para Vehículos Eléctricos

El controlador de comunicación para vehículos eléctricos (EVCC) actúa como el centro de comunicación central en los vehículos eléctricos, permitiendo el intercambio de datos entre los distintos componentes del vehículo, la infraestructura de carga y los sistemas externos. El Mercado de Controladores de Comunicación para Vehículos Eléctricos abarca la producción, el desarrollo y la integración de controladores de comunicación para vehículos eléctricos (EVCC).

El Mercado de Controladores de Comunicación para Vehículos Eléctricos ha sido segmentado por Tipo de Carga, Tipo de VE y geografía. Por Tipo de Carga, el mercado se segmenta en Con Cable e Inalámbrico. Por Tipo de Carga, el mercado se segmenta en BEV y PHEV. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y el pronóstico se realizan sobre la base del valor (USD).

| Con Cable |

| Inalámbrico |

| BEV |

| PHEV |

| Controlador de Comunicación a Bordo |

| Controlador Fuera de Bordo / de Estación de Carga |

| ISO 15118 / CCS |

| CHAdeMO |

| SAE J1772 |

| OCPP 2.0.1 y posteriores |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Con Cable | |

| Inalámbrico | ||

| Por Tipo de VE | BEV | |

| PHEV | ||

| Por Aplicación | Controlador de Comunicación a Bordo | |

| Controlador Fuera de Bordo / de Estación de Carga | ||

| Por Protocolo de Comunicación | ISO 15118 / CCS | |

| CHAdeMO | ||

| SAE J1772 | ||

| OCPP 2.0.1 y posteriores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de controladores de comunicación para vehículos eléctricos?

La rápida adopción de VE, los estándares de carga y pago obligatorios como ISO 15118, y el despliegue de infraestructura de carga de alta potencia están impulsando colectivamente el mercado a una CAGR del 26,58%.

¿Qué segmento de tipo de carga se está expandiendo más rápidamente?

Los controladores de carga inalámbrica avanzan a una CAGR del 31,62% hasta 2031, superando a los sistemas con cable a pesar de la mayor base instalada de estos últimos.

¿Cómo influirá la adopción del vehículo a red en la demanda de controladores?

Los pilotos bidireccionales ya muestran 1,5 MW de capacidad de almacenamiento agregada, y los despliegues más amplios de vehículo a red requerirán controladores que gestionen la comunicación con la red, los precios dinámicos y la ciberseguridad.

¿Por qué Asia Pacífico es el mercado regional líder?

Los grandes volúmenes de producción de VE de China, los despliegues coordinados de cargadores y los programas de autosuficiencia en semiconductores otorgan a Asia-Pacífico una participación de mercado del 46,30% y la CAGR regional más alta.

Última actualización de la página el: