Tamaño y Participación del Mercado de Sistemas de Transmisión para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

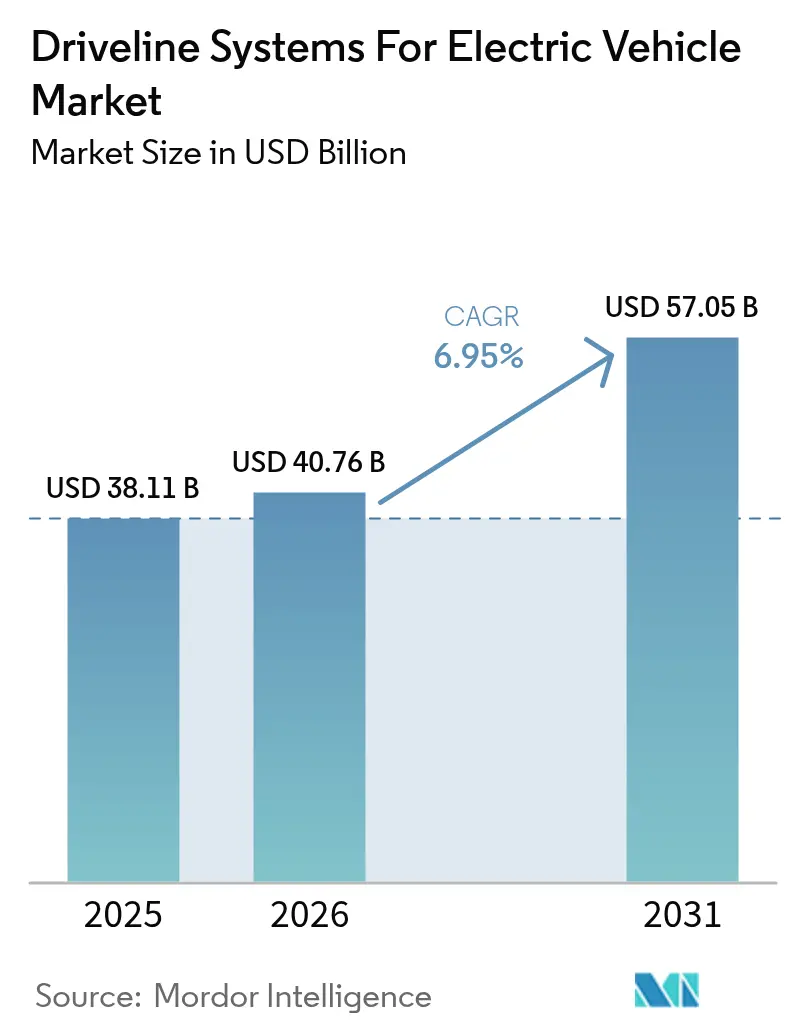

| Tamaño del Mercado (2026) | 40.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

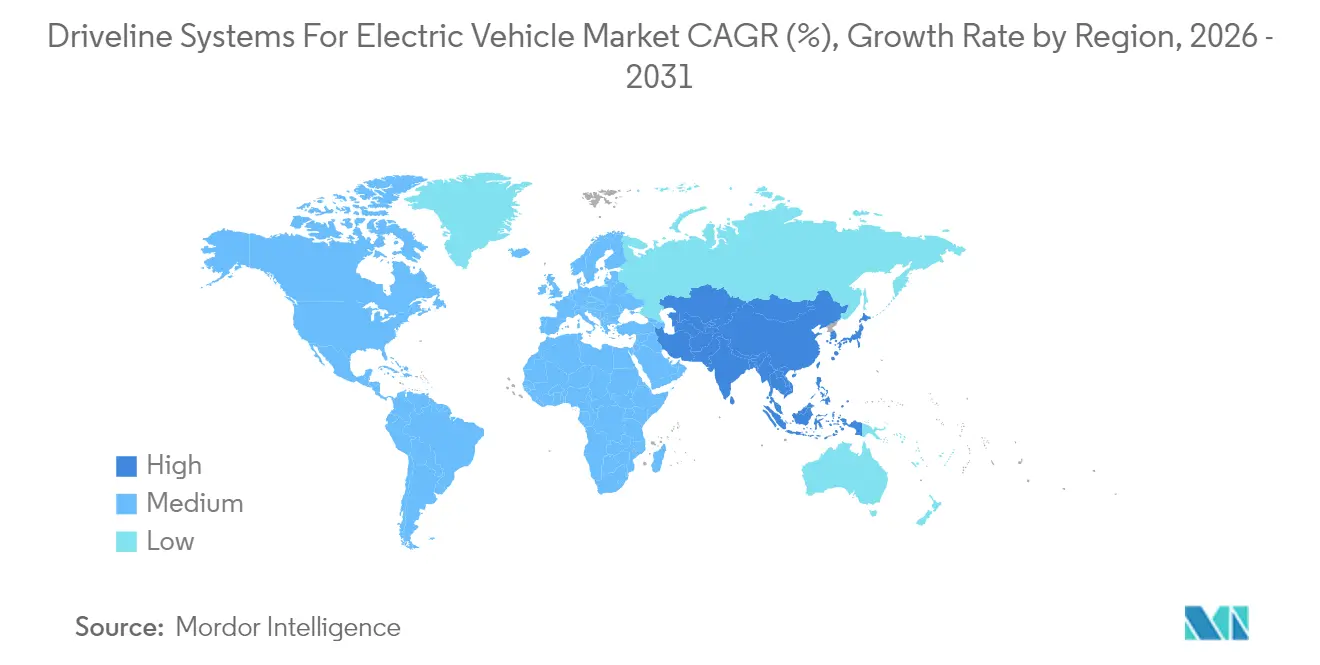

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transmisión para Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de transmisión para vehículos eléctricos crezca de USD 38,11 mil millones en 2025 a USD 40,76 mil millones en 2026, y se prevé que alcance USD 57,05 mil millones en 2031 a una CAGR del 6,95% durante el período 2026-2031. Esta trayectoria refleja el acelerado giro del sector automotriz hacia la electrificación, impulsado por regulaciones de emisiones más estrictas, la caída en los costos de los inversores de carburo de silicio y los agresivos lanzamientos de plataformas por parte de los fabricantes de equipos originales. La región Asia-Pacífico lidera la demanda gracias a las ventajas de escala de China, mientras que América del Norte y Europa priorizan arquitecturas de mayor voltaje que mejoran la densidad de potencia y permiten la carga de megavatios. Los ejes eléctricos integrados 3 en 1 dominan ahora las decisiones de nuevas plataformas porque reducen el número de componentes, simplifican la gestión térmica y disminuyen el tiempo de ensamblaje. Al mismo tiempo, las fluctuaciones en los precios de las tierras raras y los cuellos de botella en el mecanizado de precisión generan presiones de costos, manteniendo la resiliencia de la cadena de suministro en lo más alto de las agendas ejecutivas. La intensidad competitiva es moderada; los proveedores Tier-1 tradicionales aprovechan su escala y sistemas de calidad, aunque los especialistas en motores en rueda y reductores de alta velocidad están captando nichos de crecimiento.

Conclusiones Clave del Informe

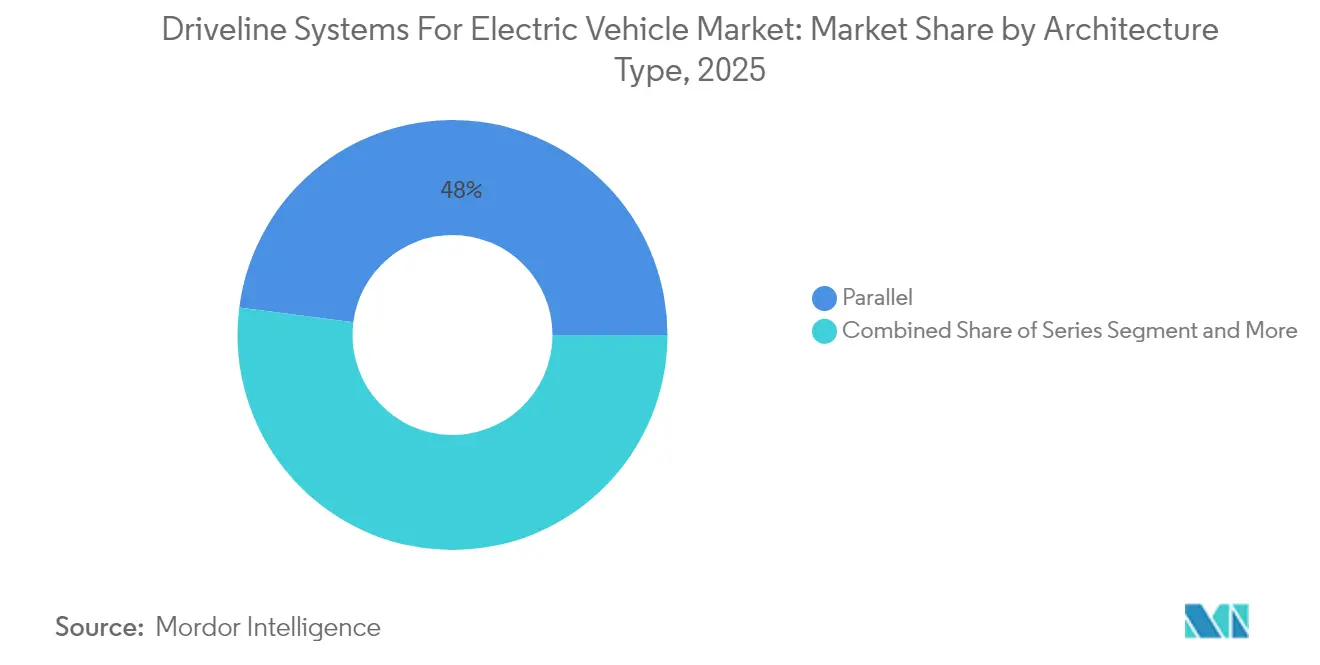

- Por tipo de arquitectura, la configuración paralela lideró con una participación del 47,95% en el mercado de sistemas de transmisión para vehículos eléctricos en 2025, mientras que se proyecta que los sistemas de división de potencia se expandan a una CAGR del 7,22% hasta 2031.

- Por tipo de transmisión, el E-CVT mantuvo una participación del 41,12% en el mercado de sistemas de transmisión para vehículos eléctricos en 2025, mientras que se espera que las unidades de doble embrague crezcan a una CAGR del 7,43% hasta 2031.

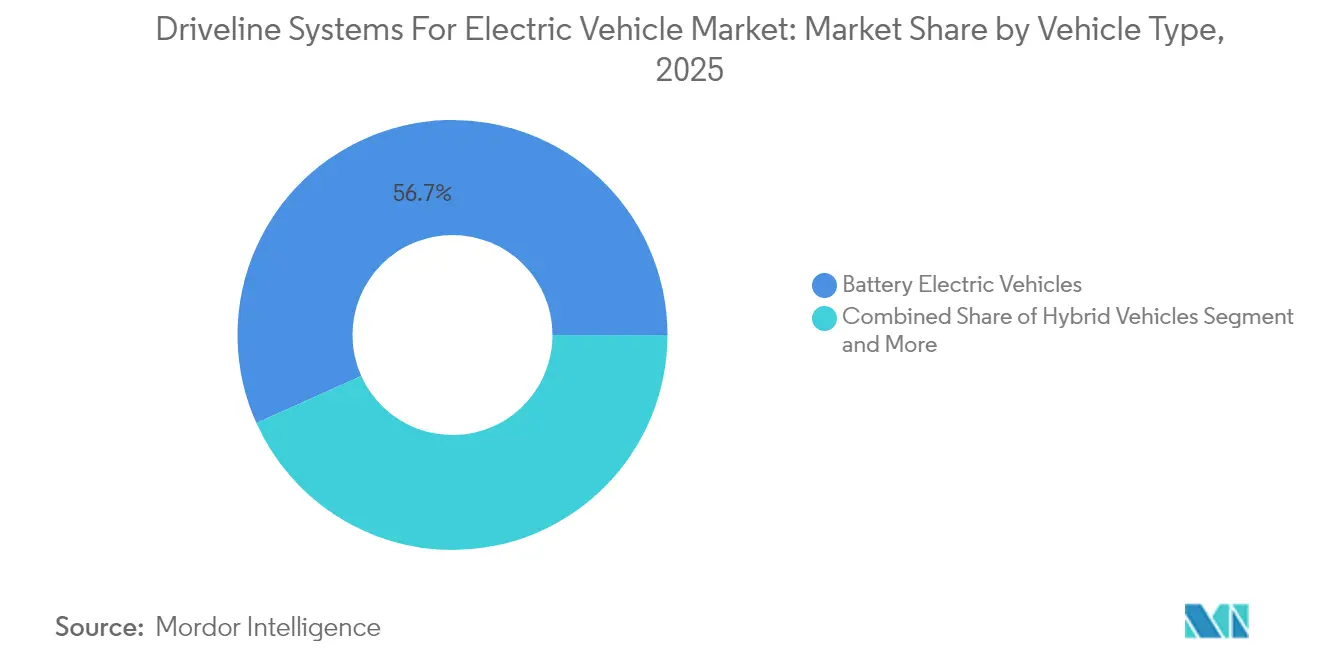

- Por tipo de vehículo, las plataformas de vehículos eléctricos de batería capturaron el 56,72% del tamaño del mercado de sistemas de transmisión para vehículos eléctricos en 2025, y se prevé que los híbridos enchufables registren una CAGR del 8,12% hasta 2031.

- Por tipo de tracción, la tracción delantera dominó con el 61,48% del tamaño del mercado de sistemas de transmisión para vehículos eléctricos en 2025, mientras que los sistemas de tracción total avanzan a una CAGR del 8,01% en el mismo período.

- Por potencia del motor, las unidades de 45–100 kW representaron el 50,83% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025; sin embargo, los motores de más de 250 kW representan el segmento de mayor crecimiento con una CAGR del 8,25% hasta 2031.

- Por componente, los ejes eléctricos integrados aseguraron el 33,27% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025 y se anticipa que crecerán a una CAGR del 8,03% durante el horizonte de pronóstico.

- Por geografía, la región Asia-Pacífico dominó el mercado de sistemas de transmisión para vehículos eléctricos con una participación del 45,37% en 2025 y se proyecta que crezca a una CAGR del 8,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Transmisión para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Vehículos Eléctricos de Batería | +1.8% | Global, Asia-Pacífico liderando | Mediano plazo (2-4 años) |

| Mandatos más Estrictos de CO₂ y Vehículos de Cero Emisiones | +1.2% | UE, California, China | Largo plazo (≥ 4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Ejes Eléctricos 3 en 1 | +1.1% | América del Norte, segmentos premium de la UE | Mediano plazo (2-4 años) |

| Plataformas de 800V que Impulsan la Velocidad de los Reductores | +1.0% | Segmentos premium y de alto rendimiento a nivel global | Mediano plazo (2-4 años) |

| Reducción de Costos de Motores Eléctricos e Inversores de Carburo de Silicio | +0.9% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Carga de Megavatios para Vehículos de Uso Intensivo | +0.8% | Corredores comerciales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Vehículos Eléctricos de Batería

La producción global de vehículos eléctricos de batería alcanzó 17,1 millones de unidades en 2024, un incremento del 25% respecto al año anterior, con China representando más del 60% de ese total. Los mayores volúmenes amplifican directamente la demanda de sistemas de transmisión, ya que cada vehículo eléctrico de batería requiere motores de alto par, inversores y reductores de precisión. Las introducciones de vehículos eléctricos de batería por debajo de USD 25.000 por parte de Tesla y BYD demuestran que la paridad de costos es alcanzable, impulsando a los compradores convencionales hacia las opciones eléctricas. La mayoría de las nuevas plataformas son de diseño específico en lugar de conversiones de diseños de motores de combustión interna, por lo que los proveedores deben entregar ejes eléctricos optimizados que mejoren la eficiencia y el empaquetamiento. Los fabricantes de automóviles consolidan ahora las fuentes de suministro, adjudicando contratos de proveedor único para ensamblajes completos de ejes, lo que comprime los márgenes de los proveedores de componentes individuales. La tendencia hacia la integración también aumenta la densidad de potencia y simplifica la gestión de garantías en los programas de vehículos globales.

Endurecimiento de los Mandatos de CO₂ y Vehículos de Cero Emisiones

Las normas Euro 7, vigentes desde 2025, reducen el CO₂ promedio de la flota, mientras que el programa Advanced Clean Cars II de California fija como objetivo el 35% de ventas de vehículos de cero emisiones para 2026, escalando al 100% para 2035[1]"Hoja Informativa sobre las Normas Euro 7,", Comisión Europea, europa.eu. El sistema de doble crédito de China establece una cuota para los vehículos de nueva energía, creando una demanda obligatoria de sistemas de transmisión eficientes. Estas regulaciones favorecen los motores de imanes permanentes y los inversores de carburo de silicio que maximizan la eficiencia por cada kilovatio-hora. Las restricciones de ruido en las zonas urbanas refuerzan aún más el atractivo de la propulsión eléctrica silenciosa. Dado que las fechas de cumplimiento regional varían, los proveedores con presencia multinacional pueden programar las expansiones de capacidad para que coincidan con los despliegues por fases, amortiguando el riesgo de inversión y maximizando las ganancias de participación de mercado.

Rápida Transición de los Fabricantes de Equipos Originales hacia Ejes Eléctricos 3 en 1

Las plataformas de vehículos eléctricos adoptan cada vez más diseños de sistemas de transmisión integrados, fusionando el motor, el inversor y el reductor en una carcasa unificada. Este cambio no solo simplifica los componentes, sino que también aumenta la densidad de potencia, superando a los diseños tradicionales.

Proveedores líderes como Magna, ZF y Bosch están logrando una eficiencia notable con estos sistemas integrados. Además, las arquitecturas modulares permiten compartir componentes entre distintos tamaños de vehículos, lo que refuerza la escalabilidad. Si bien los primeros obstáculos de fabricación plantearon desafíos, la automatización ha aliviado estos problemas desde entonces, reduciendo los tiempos de ciclo de producción y mejorando la consistencia. Para los fabricantes de equipos originales, el atractivo de los sistemas de transmisión integrados radica en una integración vehicular más rápida y una gestión de garantías simplificada. Esta ventaja se amplifica en los vehículos compactos, donde el espacio es un factor crítico. En consecuencia, la industria está pivotando rápidamente hacia estos sistemas de transmisión eficientes y de alto rendimiento.

Impulso de la Carga de Megavatios para Vehículos de Uso Intensivo

A medida que la red global de estaciones de carga de megavatios se expande, está impulsando la evolución de los sistemas de transmisión de alto voltaje. Esto es especialmente cierto para los vehículos comerciales, que ahora dependen de sistemas avanzados de gestión térmica para hacer frente a la carga sostenida de alta potencia. Los vehículos de pasajeros también están cosechando los beneficios, con muchos adoptando arquitecturas de 800V para alinearse con la nueva infraestructura de carga rápida.

En respuesta, los proveedores están lanzando innovaciones en control térmico. Esto incluye el uso de refrigerantes avanzados, placas frías de líquido y componentes eléctricos mejorados adaptados para niveles de corriente más altos. Con los corredores de carga de megavatios ganando impulso en América del Norte y Europa, las tecnologías que antes eran exclusivas de los sistemas de transmisión de camiones de uso intensivo se están integrando ahora en SUV y sedanes de alto rendimiento. Esta evolución no solo está expandiendo el mercado de los sistemas de alto voltaje, sino que también subraya el giro de la industria hacia vehículos eléctricos eficientes y de carga rápida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Tierras Raras | -0.6% | Global, concentración del suministro en China | Corto plazo (≤ 2 años) |

| Alto CAPEX para el Mecanizado de Sistemas de Transmisión Eléctrica | -0.4% | Centros de fabricación de Asia-Pacífico, UE y América del Norte | Mediano plazo (2-4 años) |

| Límites Térmicos de Par del Inversor | -0.3% | Segmentos de alto rendimiento y comerciales | Mediano plazo (2-4 años) |

| Motores en Rueda que Desplazan a los Ejes | -0.2% | Segmentos de vehículos premium y especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para el Mecanizado de Precisión de Sistemas de Transmisión Eléctrica

Las rectificadoras de engranajes de alta precisión adecuadas para componentes avanzados de sistemas de transmisión para vehículos eléctricos, como los reductores de 800V, representan una inversión de capital significativa. Estas barreras de inversión disuaden a los actores más pequeños y ralentizan las construcciones en nuevos emplazamientos en los mercados emergentes. Los altos requisitos de cualificación laboral inflan los gastos de puesta en marcha, mientras que los períodos de amortización se extienden más allá de los ciclos de programa típicos. La automatización ayuda, pero aún no puede reemplazar a los maquinistas expertos para tolerancias en micrómetros, por lo que la expansión de capacidad se concentra en los centros automotrices establecidos en Alemania, Japón y Estados Unidos.

Límites Térmicos del Inversor sobre el Par Continuo

Los inversores de carburo de silicio (SiC) presentan limitaciones térmicas cuando se someten a cargas de par sostenidas. Las temperaturas de unión pueden superar los umbrales de operación seguros, lo que resulta en una reducción de potencia. Si bien los sistemas de enfriamiento líquido pueden mitigar este problema, tienen un costo superior en comparación con los sistemas de enfriamiento por aire, lo que crea desafíos para los segmentos de vehículos con presupuesto ajustado.

En aplicaciones de uso intensivo, como los camiones que demandan una salida de alta potencia continua, las limitaciones de empaquetamiento y costo a menudo requieren arquitecturas alternativas. Para distribuir mejor las cargas térmicas, algunos optan por diseños de inversores distribuidos. Si bien los materiales avanzados, como los compuestos de cambio de fase, son prometedores para futuras soluciones de gestión térmica, aún no han alcanzado la viabilidad comercial. Esto deja al diseño térmico como un obstáculo significativo en los ciclos de conducción de alta exigencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arquitectura: El Dominio Paralelo Enfrenta el Desafío de la División de Potencia

Los híbridos paralelos representaron el 47,95% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025, gracias a su simplicidad mecánica y la reutilización de las transmisiones existentes. Su amplio rango de operación se alinea con las regiones sensibles al costo, donde una electrificación moderada cumple con los objetivos regulatorios. Se espera que los sistemas de división de potencia se expandan a una CAGR del 7,22% hasta 2031, ya que ofrecen transiciones de par más suaves y una mayor eficiencia urbana, características valoradas en los segmentos premium y en las ciudades europeas con zonas de cero emisiones.

Toyota y Ford siguen siendo referentes, aunque los nuevos actores están licenciando patentes de E-CVT para cumplir rápidamente con los plazos regulatorios. Los proveedores especializados en trenes planetarios y control de doble motor aseguran acuerdos a largo plazo, mientras que las empresas enfocadas en configuraciones paralelas invierten en actualizaciones de software para mantener su participación. El mercado de sistemas de transmisión para vehículos eléctricos continúa recompensando las arquitecturas que equilibran costo, eficiencia y empaquetamiento, lo que sugiere que las estrategias de doble fuente de suministro persistirán entre los fabricantes de equipos originales globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transmisión: El Liderazgo del E-CVT es Desafiado por la Innovación del Doble Embrague

Los CVT electrónicos mantuvieron una participación del 41,12% en el tamaño del mercado de sistemas de transmisión para vehículos eléctricos en 2025, respaldados por el sistema de doble motor de Toyota, que combina una propulsión suave con una sólida durabilidad. Los fabricantes de equipos originales valoran los cambios de relación sin interrupciones del E-CVT, que mantienen los motores en sus puntos óptimos de eficiencia. Las unidades de doble embrague aceleran a una CAGR del 7,43% hasta 2031, a medida que los vehículos eléctricos deportivos y los híbridos enchufables adoptan cambios de marcha rápidos para un rendimiento más dinámico.

Los cambios DSG de 0,15 segundos de Volkswagen demuestran cómo las cajas de doble embrague reducen la brecha de eficiencia con los E-CVT al tiempo que mejoran el placer de conducción. La escala de fabricación para los dobles embragues sigue siendo inferior a la de los E-CVT, lo que resulta en una prima de costo. No obstante, los movimientos regulatorios hacia la conducción exclusivamente eléctrica en las ciudades pueden inclinar el volumen futuro de nuevo hacia los E-CVT, especialmente cuando se combinan con arquitecturas eléctricas de alto voltaje que permiten una operación prolongada con el motor apagado.

Por Potencia del Motor: Dominio del Rango Medio con Aceleración de Alta Potencia

Los motores con una potencia de 45-100 kW dominaron el mercado con una participación del 50,83% en 2025, ya que satisfacen los objetivos de rendimiento convencionales sin requerir paquetes de baterías sobredimensionados. Los avances constantes en materiales magnéticos y tecnología de enfriamiento permiten a estas unidades lograr una aceleración de 0 a 96 km/h en menos de nueve segundos, manteniendo la asequibilidad. Los motores de más de 250 kW representan el segmento de mayor crecimiento, con una CAGR del 8,25%, impulsados por sedanes de lujo, SUV y camiones de alta carga útil que requieren potencia sostenida.

Los buques insignia de tres motores como el Tesla Model S Plaid amplían los límites tecnológicos, impulsando a los proveedores a perfeccionar los sistemas de aislamiento y los diseños de rotores para una fiabilidad a 20.000 RPM. El tamaño del mercado de sistemas de transmisión para vehículos eléctricos para aplicaciones de alta potencia seguirá aumentando a medida que las químicas de las baterías incrementen las tasas de descarga y la densidad de energía, permitiendo a los vehículos eléctricos de alto rendimiento lograr una resistencia digna de circuito sin reducción térmica.

Por Tipo de Vehículo: Liderazgo de los Vehículos Eléctricos de Batería con Aceleración del Crecimiento de los Híbridos Enchufables

Los vehículos eléctricos de batería mantuvieron una participación del 56,72% en 2025, marcando la aceptación generalizada de la propulsión puramente eléctrica. Las plataformas de patín dedicadas permiten pisos planos, amplias zonas de deformación y una colocación optimizada del eje eléctrico. Se espera que los híbridos enchufables crezcan a una CAGR del 8,12%, equilibrando la ansiedad por la autonomía con regulaciones de emisiones más estrictas, particularmente en partes de América del Norte y Japón donde el acceso a la carga sigue siendo limitado.

Los vehículos eléctricos de batería capturan beneficios de escala en la adquisición de celdas y la integración de electrónica, mientras que los híbridos enchufables actúan como puentes de cumplimiento hasta que la infraestructura madure. Los fabricantes de automóviles que persigan estrategias duales necesitarán contratos de suministro flexibles de los proveedores de sistemas de transmisión, ya que las especificaciones de los componentes divergen entre las clases de voltaje y los requisitos de par. El mercado de sistemas de transmisión para vehículos eléctricos recompensa así a los proveedores que ofrecen kits modulares adaptables a ambos tipos de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Eficiencia de la Tracción Delantera se Encuentra con la Demanda de Rendimiento de la Tracción Total

Las configuraciones de tracción delantera controlaron el 61,48% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025, beneficiándose del empaquetamiento compacto y un número reducido de componentes. Su diseño consolidado en el eje delantero reduce las longitudes del arnés y simplifica el diseño del circuito de enfriamiento. Se espera que los sistemas de tracción total registren una CAGR del 8,01%, impulsados por compradores premium que buscan ventajas en tracción, remolque y rendimiento.

Innovadores como Rivian demuestran cómo la tracción total de cuatro motores mejora la vectorización del par y la agilidad todoterreno, elevando el listón para las ofertas competitivas. Las estrategias de colocación de la batería varían según el tipo de tracción; los vehículos de tracción delantera suelen montar los paquetes de forma central para mantener el espacio de la cabina, mientras que las configuraciones de tracción total pueden distribuir los módulos para un equilibrio de peso óptimo. Los proveedores que dominen las redes de inversores escalables y los protocolos de comunicación robustos asegurarán contratos a largo plazo en este segmento del mercado de sistemas de transmisión para vehículos eléctricos.

Por Componente: La Integración del Eje Eléctrico Lidera la Evolución del Sistema de Transmisión

Los ejes eléctricos integrados representaron el 33,27% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025 y crecieron a una CAGR del 8,03% a medida que los fabricantes de equipos originales buscaban reducciones de costos y reducción de peso. La combinación del motor, el inversor y el reductor reduce el cableado, los sellos y los soportes, ofreciendo niveles de eficiencia del 95% con pesos del sistema inferiores a 80 kg.

Los motores discretos y los módulos de potencia continúan dominando donde prevalecen los empaquetamientos a medida o las arquitecturas heredadas, pero la propuesta de valor se inclina hacia la integración cuando se lanzan nuevas plataformas. Los proveedores Tier-1 con control vertical del bobinado, el empaquetamiento de semiconductores y el engranaje de precisión tienen ventaja en los precios. El mercado de sistemas de transmisión para vehículos eléctricos converge así en soluciones integradas, con los proveedores de componentes discretos pivotando hacia nichos especializados, como rodamientos de alta velocidad o controladores de compuerta de inversores.

Análisis Geográfico

Asia-Pacífico capturó el 45,37% de la participación en el mercado de sistemas de transmisión para vehículos eléctricos en 2025 y se prevé que crezca a una CAGR del 8,31% hasta 2031. La producción de China alcanzó más de 11 millones de vehículos eléctricos en 2024 gracias a los subsidios de compra y una densa red de carga. Los grandes clústeres de baterías y sistemas de transmisión en torno a Shanghái y Guangzhou desbloquean ventajas de costo unitario que repercuten en los mercados de exportación. La base industrial de Japón suministra motores de alta fiabilidad y E-CVT a los fabricantes de equipos originales globales, mientras que el programa de Incentivos Vinculados a la Producción de India atrae inversión extranjera en la producción de inversores y reductores. El enfoque de Corea del Sur en los SUV de gama alta impulsa la demanda de ejes eléctricos de 800V con circuitos de refrigerante avanzados, profundizando aún más las capacidades tecnológicas regionales.

América del Norte ocupa el segundo lugar, impulsada por la demanda de camionetas y SUV eléctricos que especifican sistemas de tracción total de alto par. La Ley de Reducción de la Inflación exige contenido nacional para los créditos fiscales, lo que lleva a los proveedores a localizar el ensamblaje de inversores, motores y cajas de cambios en Estados Unidos y México. Los campus de integración vertical de Tesla ejemplifican cómo las líneas de baterías, sistemas de transmisión y vehículos se ubican conjuntamente para ahorros logísticos. Los recursos de litio y tierras raras de Canadá sustentan las cadenas de suministro regionales, mientras que las plantas mexicanas se benefician de la mano de obra competitiva en costos y las ventajas comerciales del T-MEC. En general, la región enfatiza los sistemas de alta potencia y la preparación para la carga de megavatios.

Europa se apoya en el liderazgo tecnológico para compensar los mayores costos laborales. La eliminación gradual de motores de combustión interna para 2035 establecida por el Pacto Verde garantiza una demanda constante, mientras que las zonas de cero emisiones en los centros urbanos adelantan los lanzamientos de vehículos eléctricos de batería premium. Las empresas de ingeniería alemanas lideran el diseño de ejes eléctricos integrados, incorporando refinamientos en la vectorización del par y el frenado regenerativo. Francia apoya los vehículos eléctricos urbanos compactos, favoreciendo los ejes delanteros ligeros. El Reino Unido despliega subvenciones de incentivos para salvaguardar los empleos automotrices nacionales, fomentando nuevas fábricas de sistemas de transmisión cerca de las históricas plantas de motores. Los países de Europa del Este, especialmente Hungría y Polonia, reciben nuevas inversiones en producción de reductores e inversores vinculadas a la expansión de los fabricantes de equipos originales alemanes.

Panorama Competitivo

El mercado de sistemas de transmisión para vehículos eléctricos está moderadamente consolidado, con un puñado de proveedores líderes que mantienen una participación significativa de los ingresos totales de la industria. Bosch, ZF y Continental aplican décadas de experiencia en transmisiones a los módulos eléctricos, ofreciendo a los fabricantes de equipos originales ejes eléctricos llave en mano que acortan los ciclos de desarrollo de vehículos. Sus fábricas globales permiten escala de volumen, certificación de calidad de proveedores y competencia en logística justo a tiempo.

Las adquisiciones y las empresas conjuntas se intensifican. La compra de los activos de motores de Santroll por parte de BorgWarner y su asociación con CATL ilustran una apuesta por el control de extremo a extremo de motores, inversores y el emparejamiento de baterías. Magna, Schaeffler y GKN avanzan en reductores de alta velocidad y rodamientos avanzados para servir a las arquitecturas de 800V, ofreciendo a los fabricantes de equipos originales ganancias de eficiencia incrementales que se traducen en mejoras de autonomía.

Los disruptores desafían a los actores establecidos en nichos de dominio. Protean, GKN y nuevos actores de Israel y China promueven los motores en rueda que prometen una maniobrabilidad superior y ahorro de espacio. Los especialistas en carburo de silicio apuntan a los módulos de inversores, integrando la detección de temperatura en el chip y la tecnología de trinchera para aumentar la densidad de potencia. A medida que los ciclos de plataforma se acortan, los fabricantes de equipos originales valoran a los proveedores que ofrecen iteraciones rápidas de prototipos, cumplimiento de seguridad funcional y producción regional flexible, manteniendo la rotación competitiva a lo largo de la década.

Líderes de la Industria de Sistemas de Transmisión para Vehículos Eléctricos

BorgWarner Inc.

ZF Friedrichshafen AG

Continental AG

Robert Bosch GmbH

GKN Automotive Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sona Comstar, conocida oficialmente como Sona BLW Precision Forgings Ltd., ha firmado un acuerdo de términos vinculante con Jinnaite Machinery Co., Ltd (JNT) para establecer una empresa conjunta en China. Esta empresa conjunta tiene como objetivo producir y entregar sistemas de transmisión y componentes, atendiendo a los fabricantes de equipos originales automotrices tanto en China como en todo el mundo.

- Enero de 2025: American Axle & Manufacturing (AAM) presentó su tecnología de vanguardia en el Consumer Electronics Show 2025. En el CES 2025, AAM presentó una gama de tecnologías de sistemas de transmisión y tren motriz diseñadas para atender a vehículos totalmente eléctricos, híbridos y de motor de combustión interna.

Alcance del Informe Global del Mercado de Sistemas de Transmisión para Vehículos Eléctricos

| Serie |

| Paralelo |

| División de Potencia |

| Automática |

| Doble Embrague |

| E-CVT |

| 45 - 100 kW |

| 100 - 250 kW |

| Más de 250 kW |

| Vehículos Híbridos |

| Vehículos Híbridos Enchufables |

| Vehículos Eléctricos de Batería |

| Tracción Delantera |

| Tracción Trasera |

| Tracción Total |

| Motor Eléctrico |

| Eje Eléctrico / Transmisión Integrada |

| Electrónica de Potencia |

| Reductor y Diferencial |

| Ejes y Acoplamientos |

| Refrigeración y Lubricantes |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Arquitectura | Serie | |

| Paralelo | ||

| División de Potencia | ||

| Por Tipo de Transmisión | Automática | |

| Doble Embrague | ||

| E-CVT | ||

| Por Potencia del Motor | 45 - 100 kW | |

| 100 - 250 kW | ||

| Más de 250 kW | ||

| Por Tipo de Vehículo | Vehículos Híbridos | |

| Vehículos Híbridos Enchufables | ||

| Vehículos Eléctricos de Batería | ||

| Por Tipo de Tracción | Tracción Delantera | |

| Tracción Trasera | ||

| Tracción Total | ||

| Por Componente | Motor Eléctrico | |

| Eje Eléctrico / Transmisión Integrada | ||

| Electrónica de Potencia | ||

| Reductor y Diferencial | ||

| Ejes y Acoplamientos | ||

| Refrigeración y Lubricantes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Transmisión para Vehículos Eléctricos?

Se proyecta que el Mercado de Sistemas de Transmisión para Vehículos Eléctricos registre una CAGR del 6,95% durante el período de pronóstico (2026-2031)

¿Cuál es el valor actual del mercado de sistemas de transmisión para vehículos eléctricos?

El mercado está valorado en USD 40,76 mil millones en 2026 y se proyecta que alcance USD 57,05 mil millones en 2031.

¿Qué componente del sistema de transmisión crece más rápido?

Los ejes eléctricos integrados lideran el crecimiento con una CAGR del 8,03% a medida que los fabricantes de equipos originales buscan ensamblajes simplificados y de alta eficiencia.

¿Por qué son importantes las plataformas de 800V?

Permiten una carga más rápida, mayores velocidades del motor y un cableado más ligero, mejorando la autonomía y el rendimiento.

¿Cómo afectará la volatilidad en los precios de las tierras raras a los proveedores?

Puede elevar los costos de los motores e impulsar la inversión en el reciclaje de imanes y topologías de motores alternativos.

¿Qué región lidera la producción de sistemas de transmisión eléctrica?

Asia-Pacífico mantiene la mayor participación con el 45,37% y continúa expandiéndose sobre la base de las ventajas de escala de China.

Última actualización de la página el: