Tamaño y Cuota del Mercado de Controladores de Comunicación para Motores de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

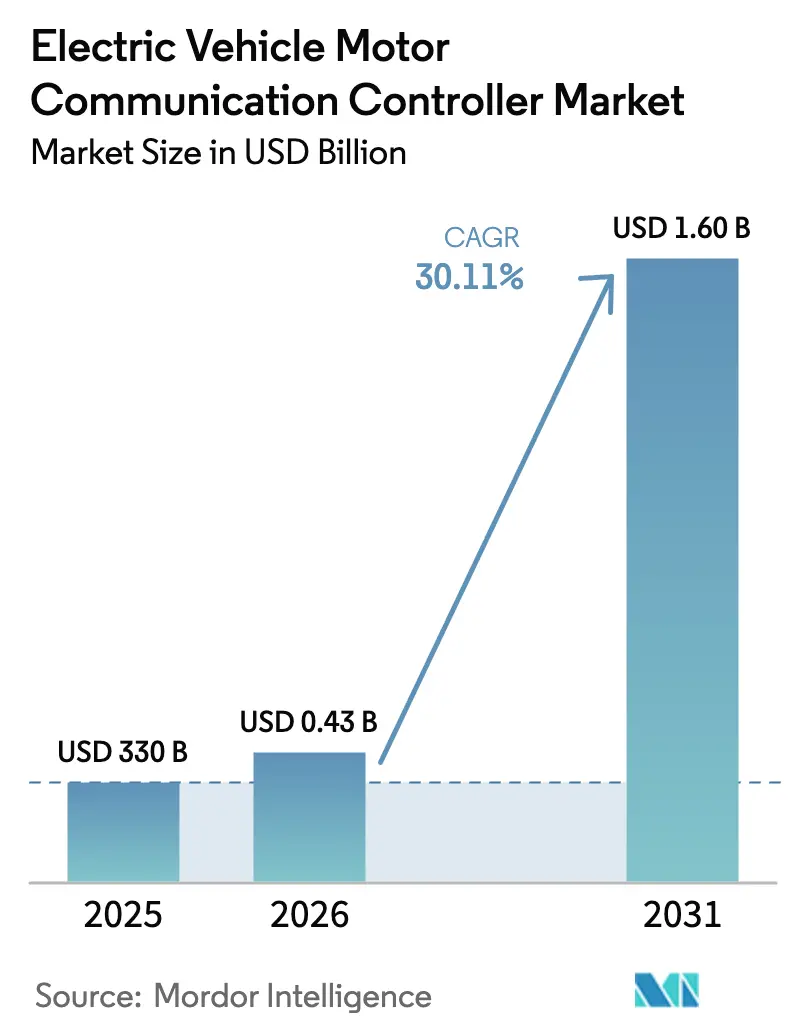

| Tamaño del Mercado (2026) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Comunicación para Motores de Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de controladores de comunicación para motores de vehículos eléctricos crezca de USD 330 millones en 2025 a USD 430 millones en 2026 y se prevé que alcance USD 1,6 mil millones en 2031 a una CAGR del 30,11% durante 2026-2031. Los sistemas de batería de alto voltaje de 800 V, la reducción de costos de los dispositivos de carburo de silicio y las estrictas regulaciones de eficiencia del tren de transmisión aceleran colectivamente la adopción de controladores. En paralelo, la transición de los fabricantes de automóviles hacia arquitecturas eléctricas-electrónicas (E/E) zonales y el avance hacia vehículos definidos por software amplían los requisitos de ancho de banda, seguridad funcional y ciberseguridad que solo los controladores avanzados pueden satisfacer.

Conclusiones Clave del Informe

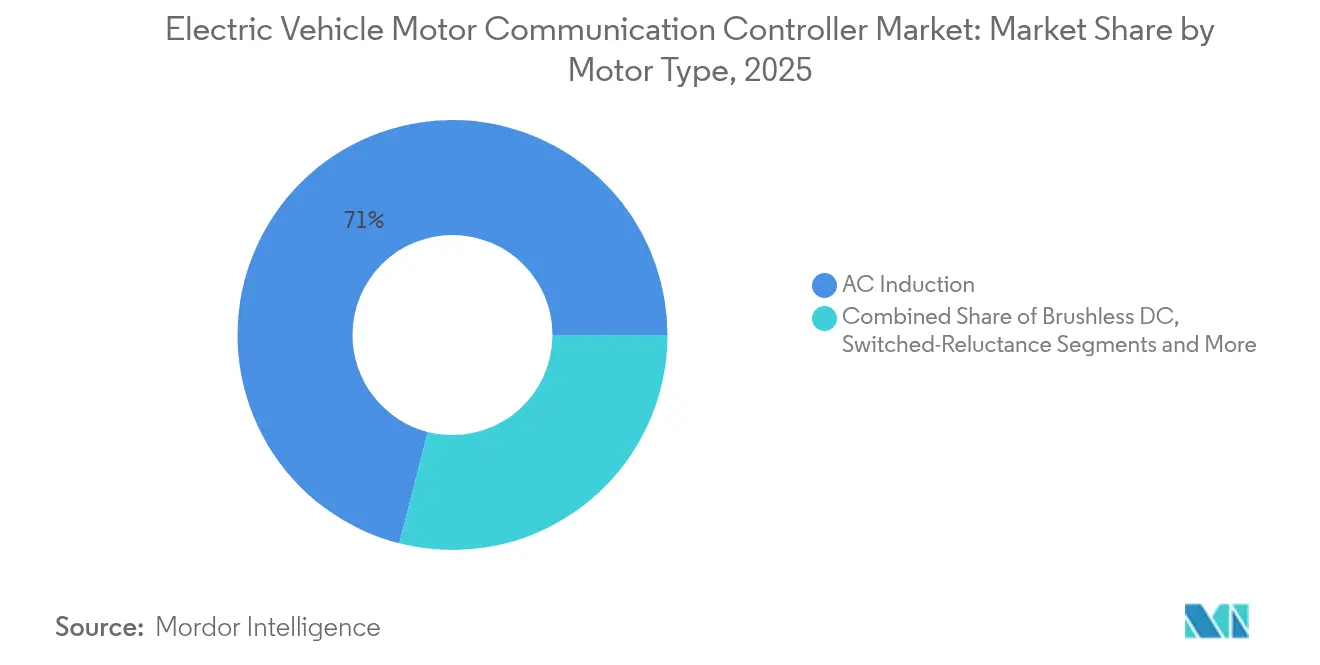

- Por tipo de motor, los motores de Inducción de CA lideraron con el 71,02% de la cuota del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025, mientras que se proyecta que los motores de CC sin Escobillas registren la CAGR más rápida del 33,95% hasta 2031.

- Por protocolo de comunicación, CAN 2.0 representó el 62,85% del tamaño del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025; se prevé que Ethernet Automotriz se expanda a una CAGR del 31,74% entre 2026 y 2031.

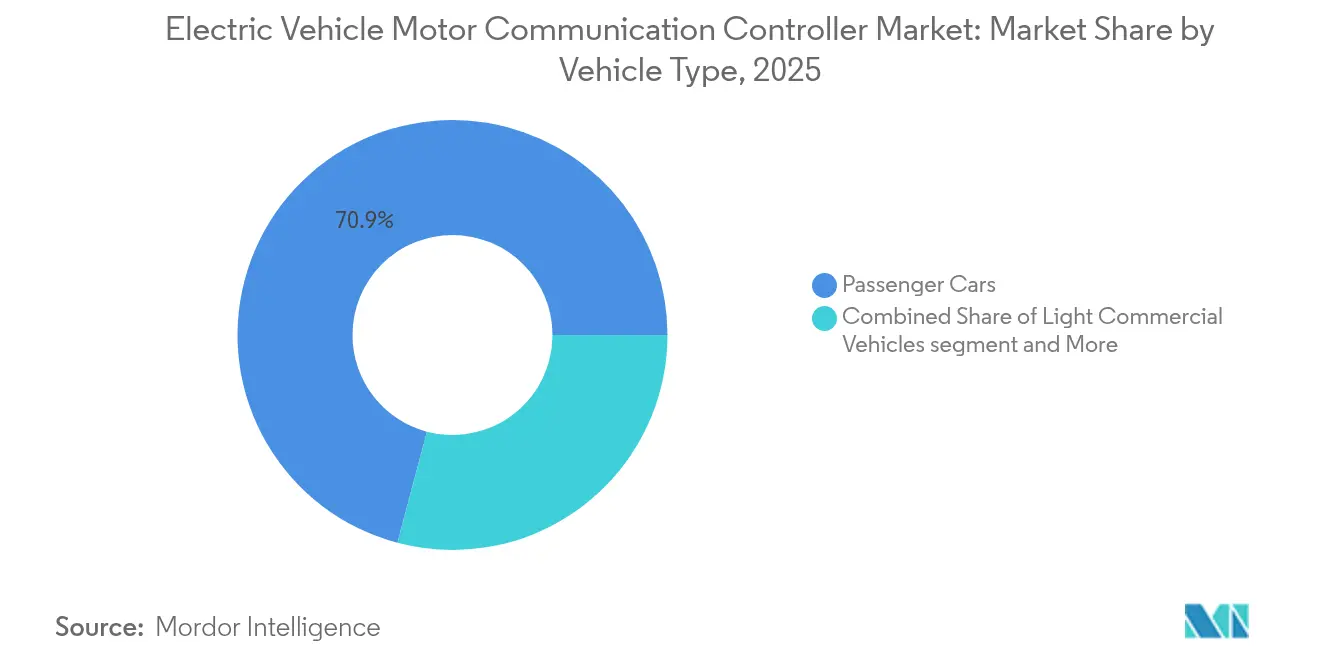

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una cuota del 70,88% del tamaño del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025, mientras que los vehículos comerciales medianos y pesados están posicionados para la CAGR más alta del 32,85% hasta 2031.

- Por tipo de propulsión, los Vehículos Eléctricos de Batería comandaron una cuota del 73,10% en 2025; se espera que los Vehículos Eléctricos de Pila de Combustible crezcan a una CAGR del 30,70% hasta 2031.

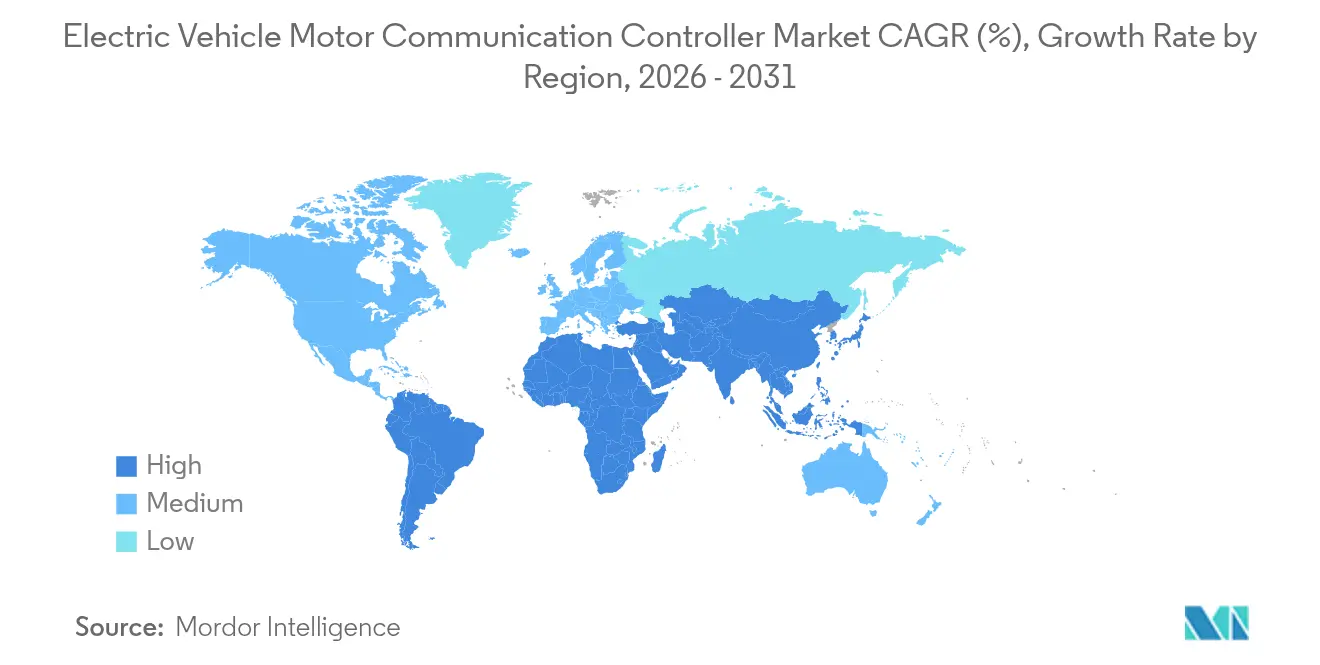

- Por geografía, Asia-Pacífico capturó el 49,20% de la cuota del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025 y avanza a una CAGR del 34,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores de Comunicación para Motores de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes Globales de Producción de Vehículos Eléctricos | +8.2% | Global, con liderazgo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a Arquitecturas de 800 V | +6.8% | Segmentos premium de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de Costos de SiC e IGBT | +5.4% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas de Eficiencia del Tren de Transmisión | +4.1% | UE y América del Norte, con extensión a China | Largo plazo (≥ 4 años) |

| Transición de los Fabricantes de Equipos Originales a Arquitecturas E/E Zonales | +3.7% | Global, liderado por fabricantes de equipos originales premium | Mediano plazo (2-4 años) |

| Monetización de Vehículos Definidos por Software | +2.9% | América del Norte y UE inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Globales de Producción de Vehículos Eléctricos

La producción de automóviles eléctricos aumentó a 17,3 millones de unidades en 2024, con China produciendo 12,4 millones de vehículos y superando el 70% del volumen global.[1]"Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org Esta escala sin precedentes magnifica la necesidad de controladores resilientes y de alto ancho de banda para coordinar configuraciones de motor doble y triple, sistemas de gestión de baterías y computadoras centrales del vehículo. Se ha estimado que la producción de motores de tracción superará los 120 millones de unidades para 2034, la demanda de controladores crece proporcionalmente, consolidando el mercado de controladores de comunicación para motores de vehículos eléctricos como piedra angular de los trenes de transmisión electrificados.

Transición a Arquitecturas de 800 V

La plataforma Neue Klasse de BMW y el EVSys800 de ZF Friedrichshafen AG demuestran cómo los sistemas de 800 V elevan el rendimiento computacional en un orden de magnitud, al tiempo que imponen cargas electromagnéticas y térmicas más exigentes.[2]"Propulsión de Alto Voltaje EVSys800," ZF Group, zf.com Por lo tanto, los controladores deben implementar redes sensibles al tiempo avanzadas y soportar la coordinación de inversores de carburo de silicio, orientando a los fabricantes de equipos originales premium hacia protocolos basados en Ethernet o propietarios capaces de intercambio determinista en tiempo real.

Reducción de Costos de SiC e IGBT

STMicroelectronics posee la mayoría de la cuota en dispositivos de potencia de carburo de silicio, y se proyecta que el mercado automotriz de carburo de silicio crezca a una tasa moderada para 2026, impulsando la reducción de costos de controladores y la expansión de funcionalidades. La asociación de Infineon Technologies AG con FORVIA HELLA en MOSFETs CoolSiC de 1200 V demuestra cómo los precios más bajos de semiconductores desbloquean nuevas aplicaciones de CC-CC y de inversores de 800 V, reforzando la adopción en el mercado de controladores de comunicación para motores de vehículos eléctricos.

Regulaciones Más Estrictas de Eficiencia del Tren de Transmisión

Los mandatos de CO₂ de la Unión Europea y las normas de eficiencia de América del Norte obligan a los fabricantes de equipos originales a extraer kilómetros adicionales de cada kilovatio-hora, elevando el papel de los algoritmos predictivos incorporados en el controlador. Los inversores de topología de tres niveles de ABB Ltd. para autobuses eléctricos, que reducen las pérdidas armónicas hasta en un 75%, ejemplifican la innovación impulsada por regulaciones que requiere lazos de control de mayor ancho de banda.[3]"Inversor de Topología de Tres Niveles para Autobús Eléctrico," ABB, new.abb.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Semiconductores de Potencia | -4.6% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento con ISO 26262 | -3.2% | Global, con mayor impacto en mercados regulados | Mediano plazo (2-4 años) |

| Retrasos en la Certificación de Ciberseguridad | -2.8% | Principalmente UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Materiales de Interfaz Térmica | -1.9% | Global, afectando aplicaciones de alta potencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Semiconductores de Potencia

Las nuevas normas chinas de licencias sobre exportaciones de tierras raras amenazan hasta el 98% del suministro de imanes de Europa, replicando las escaseces de semiconductores de 2021-2023 que paralizaron las líneas de ensamblaje de Ford y Suzuki. Los rendimientos de obleas de carburo de silicio de alta calidad permanecen por debajo del 60%, retrasando la disponibilidad de controladores para plataformas de 800 V y exponiendo los programas de los fabricantes de equipos originales a prolongados ciclos de validación.

Costos de Cumplimiento con ISO 26262

La certificación en ASIL D eleva los gastos generales de documentación, trazabilidad y verificación, extendiendo frecuentemente el desarrollo del controlador hasta dos años. La metodología SafeAssure de NXP ilustra cómo solo los proveedores con procesos maduros de seguridad funcional pueden absorber el costo y cumplir con los plazos del programa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de la Inducción de CA Enfrenta el Desafío de la Eficiencia

Los motores de Inducción de CA mantuvieron la mayoría, el 71,02%, de la cuota del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025, consolidando su papel en los segmentos sensibles al costo. Sin embargo, los motores de CC sin Escobillas, que avanzan a una CAGR del 33,95%, impulsan la demanda de sensores de alta velocidad y algoritmos de conmutación sofisticados que extienden la capacidad de CAN FD.

Las iniciativas emergentes sin tierras raras, como el motor I2SM de ZF Friedrichshafen AG y la cooperación de Renault con Valeo en motores síncronos de excitación eléctrica, reconfiguran los requisitos del lazo de control. A medida que los fabricantes de equipos originales evalúan estrategias de motor mixto —combinando accionamientos de inducción en los ejes delanteros con unidades de imán permanente en la parte trasera— los proveedores de controladores pueden armonizar la mezcla de múltiples motores para ganar cuota de mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Protocolo de Comunicación: La Emergencia de Ethernet Desafía el Dominio de CAN

CAN 2.0 transportó el 62,85% del tamaño del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025, pero Ethernet Automotriz avanza rápidamente a una CAGR del 31,74% a medida que los vehículos migran a redes troncales de gigabit. La compatibilidad de Ethernet con redes sensibles al tiempo y la alimentación a través de líneas de datos permite la consolidación de controladores y la reducción del cableado, fundamentales para las plataformas premium que apuntan a arquitecturas de 800 V. CAN-FD extiende las redes heredadas elevando las cargas útiles a 64 bytes y las tasas de datos a 8 Mbps, ofreciendo una ruta de actualización de bajo riesgo en las zonas de bajo voltaje del vehículo.

FlexRay persiste en los lazos redundantes de freno por cable, mientras que LIN permanece para las tareas de control de carrocería, aunque ambos enfrentan un crecimiento plano a medida que los fabricantes de equipos originales simplifican las topologías de bus. En el horizonte, CAN XL promete un rendimiento de 20 Mbit/s, pero su adopción depende de la disponibilidad de silicio y de herramientas de prueba. El esquema de acceso múltiple por división de tiempo de Tesla Inc. subraya el alcance de las alternativas propietarias que podrían segmentar el mercado de controladores de comunicación para motores de vehículos eléctricos a lo largo de líneas de integración vertical.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación

Los Automóviles de Pasajeros dominaron el 70,88% del tamaño del mercado de controladores de comunicación para motores de vehículos eléctricos en 2025, pero los mandatos de emisiones empujan a los Vehículos Comerciales Pesados hacia la CAGR más rápida del 32,85%. Los ciclos de servicio de alto voltaje y alto par para autobuses y camiones requieren controladores redundantes con algoritmos avanzados de reducción térmica. Impulsados por la demanda de entrega urbana, los Vehículos Comerciales Ligeros integran flujos de datos de mantenimiento predictivo para reducir el tiempo de inactividad.

Las flotas valoran el diagnóstico, por lo que los controladores incorporan analítica en el perímetro para comprimir los datos operativos antes de la carga en la nube, mejorando los beneficios del costo total de propiedad. Los vehículos de dos y tres ruedas en Asia diversifican el mercado de controladores de comunicación para motores de vehículos eléctricos, aunque sus bajos precios limitan los conjuntos de funcionalidades, lo que obliga a los proveedores a reutilizar circuitos integrados de aplicación específica de automóviles de pasajeros donde sea posible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Sistemas de Pila de Combustible Emergen como Motor de Crecimiento

Los Vehículos Eléctricos de Batería aseguraron el 73,10% de la cuota de mercado en 2025, pero las plataformas de pila de combustible escalan a una CAGR del 30,70% porque la densidad de energía del hidrógeno se adapta al transporte de larga distancia. Mientras se observan los protocolos de seguridad del hidrógeno, los controladores deben orquestar la comunicación de alta frecuencia entre las pilas de combustible, las baterías de amortiguación y los inversores de tracción. Los híbridos enchufables mantienen relevancia en mercados con infraestructura de carga escasa y amplían la complejidad del controlador combinando diagnósticos de combustión interna con la coordinación del accionamiento eléctrico.

Los proyectos de pila de combustible de Robert Bosch GmbH y Vitesco Technologies Group AG demuestran cómo la industria de controladores de comunicación para motores de vehículos eléctricos se adapta a la propulsión de múltiples fuentes. La modularidad de la base de código, el aislamiento galvánico y la gestión de purga de hidrógeno se convierten en requisitos de diseño previos. Los proveedores que ofrecen arquitecturas de controlador unificadas para trenes de transmisión de batería y pila de combustible mejoran la economía del programa a medida que los reguladores endurecen las métricas de carbono de tanque a rueda.

Análisis Geográfico

Asia-Pacífico posee el 49,20% de la cuota de mercado en 2025 y la escala de la región, los incentivos gubernamentales y el estrecho acoplamiento entre las fábricas de motores, inversores y controladores generan eficiencias de costo incomparables en otros lugares. Sin embargo, los controles de exportación sobre los elementos de tierras raras y las tensiones geopolíticas regionales obligan a los fabricantes de equipos originales a obtener semiconductores de doble fuente fuera de China, añadiendo complejidad logística al mercado de controladores de comunicación para motores de vehículos eléctricos. Las universidades regionales y los institutos financiados por el Estado aceleran el desarrollo de los protocolos de Ethernet automotriz y ciberseguridad, suministrando un flujo constante de ingenieros.

América del Norte crece a una sólida CAGR del 30,65% hasta 2031, aprovechando los créditos de la Ley de Reducción de la Inflación para localizar la producción de baterías y controladores. La inversión de USD 4 mil millones de General Motors en Detroit-Hamtramck y el Centro de I+D de IA de CAD 150 millones de Siemens AG en Canadá ejemplifican los flujos de capital hacia cadenas de suministro de vehículos eléctricos verticalmente integradas. Estas instalaciones priorizan camiones de 800 V de alta potencia y SUV premium, lo que se traduce en demanda de controladores con alta precisión de detección de corriente y modelado térmico avanzado.

El legado de Europa en vehículos premium y el liderazgo regulatorio impulsan requisitos de controladores de alto valor, incluidos los sistemas obligatorios de gestión de ciberseguridad bajo UNECE R155, con un crecimiento a una CAGR del 27,85% hasta 2031. Inversiones como la planta de EUR 576 millones de Vitesco Technologies Group AG en Ostrava apoyan los módulos electrónicos de alto voltaje, manteniendo a Europa competitiva ante la presión de costos de los componentes chinos importados. El mercado de controladores de comunicación para motores de vehículos eléctricos en Europa también se beneficia de los esfuerzos de estandarización regional que aceleran la interoperabilidad entre fabricantes de equipos originales.

Panorama Competitivo

Los proveedores globales como Robert Bosch GmbH, Siemens AG e Infineon Technologies AG controlan capas críticas —semiconductores de potencia, firmware y bibliotecas de seguridad funcional— permitiendo un escalado rápido de plataformas en múltiples programas de fabricantes de equipos originales. Estos actores establecidos explotan su profundidad de capital para certificar productos ASIL D y asegurar posiciones de adoptante temprano en plataformas premium de 800 V. Las empresas especializadas como Vector Informatik GmbH se concentran en pilas de Ethernet Automotriz y automatización de pruebas, abriendo nichos de flujo de ingresos dentro del mercado de controladores de comunicación para motores de vehículos eléctricos.

Infineon Technologies AG trabaja con Typhoon HIL en validación de hardware en el lazo, mientras que STMicroelectronics colabora con proveedores en el empaquetado de módulos de carburo de silicio para mitigar los cuellos de botella térmicos. Los protocolos propietarios emergen como palancas de diferenciación, con el sistema TDMA de Tesla Inc. reemplazando el CAN heredado y desencadenando un movimiento contrario entre los organismos de estandarización. El cumplimiento de la ciberseguridad bajo ISO/SAE 21434 confiere ventajas similares a un foso, lo que lleva a fusiones o disoluciones de actores más pequeños incapaces de financiar pruebas de penetración y soporte del ciclo de vida.

De cara al futuro, el espacio en blanco reside en plataformas de controladores que unifican la comunicación de batería, motor y pila de combustible al tiempo que exponen interfaces de programación de aplicaciones nativas de la nube para analítica predictiva. Los actores que combinan propiedad intelectual a nivel de silicio con marcos de actualización inalámbrica ganan opcionalidad, posicionándose para capturar ingresos incrementales de Software como Servicio vinculados a la analítica de propulsión. Los registros de patentes indican una competencia cada vez más intensa en torno a los controladores de puerta de enlace de arquitectura zonal, subrayando un mercado donde la adaptabilidad del firmware equivale al rendimiento del hardware.

Líderes de la Industria de Controladores de Comunicación para Motores de Vehículos Eléctricos

LG Innotek

Robert Bosch GmbH

Vitesco Technologies Group AG

Infineon Technologies AG

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens AG inauguró un Centro Global de I+D en Tecnologías de Fabricación con IA para la Producción de Baterías en Canadá con una inversión de CAD 150 millones, destinado al control de calidad avanzado para líneas de baterías de vehículos eléctricos.

- Febrero de 2025: BorgWarner ganó cuatro contratos de motor eléctrico con tres fabricantes de equipos originales chinos para motores horquilla de 400 V, con producción que comienza en agosto de 2025 para híbridos y en marzo de 2026 para vehículos eléctricos puros.

- Enero de 2025: FORVIA HELLA eligió el MOSFET CoolSiC Automotriz de 1200 V de Infineon Technologies AG para convertidores CC-CC de próxima generación de 800 V que utilizan refrigeración en la parte superior para mejorar el rendimiento térmico.

- Septiembre de 2024: Siemens AG y E.ON firmaron un marco para desplegar al menos 1.000 cargadores públicos de alta potencia cada año en toda Europa utilizando el hardware SICHARGE D y el backend de control Sifinity.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de controladores de comunicación para motores de vehículos eléctricos como el valor de las unidades electrónicas instaladas de fábrica que median el flujo de datos entre la electrónica de control de un motor de tracción y la red más amplia del vehículo, permitiendo órdenes de par, diagnósticos y enclavamientos de seguridad. Estos controladores suelen ser compatibles con los protocolos CAN 2.0, CAN-FD, LIN, FlexRay o Automotive Ethernet y se contabilizan en valor USD en el punto de montaje del vehículo.

Exclusión del ámbito de aplicación: Las adaptaciones posventa, los inversores de motor autónomos y los controladores de comunicación de equipos de suministro colocados en el interior de las estaciones de recarga quedan fuera de nuestro horizonte de modelización.

Segmentación

- Por Tipo de Motor

- Inducción de CA

- Sincrónico de Imán Permanente (PMSM)

- CC sin Escobillas

- De Reluctancia Conmutada

- Por Protocolo de Comunicación

- CAN 2.0

- CAN-FD

- Ethernet Automotriz

- FlexRay

- LIN

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos de Dos y Tres Ruedas

- Vehículos Eléctricos Todoterreno y de Uso Especial

- Por Tipo de Propulsión

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos Enchufables

- Vehículos Eléctricos de Pila de Combustible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de electrónica de potencia, jefes de producto de proveedores de primer nivel y directores de aprovisionamiento de OEM de Asia-Pacífico, Europa y Norteamérica nos permitieron validar los índices de conexión de controladores, aclarar la evolución de las plataformas de voltaje y someter a prueba de estrés las previsiones preliminares. Las encuestas por correo electrónico a especialistas en arquitecturas de carga permitieron afinar las hipótesis sobre la migración de protocolos de CAN 2.0 a Automotive Ethernet.

Investigación documental

Empezamos examinando conjuntos de datos abiertos como las tablas de existencias de VE de la Agencia Internacional de la Energía, los registros de producción de vehículos ligeros de la OICA, las líneas arancelarias Comtrade de las Naciones Unidas para los códigos SA 850300 y SA 853710, y las familias de patentes recuperadas a través de Questel que corresponden a diseños de controladores conformes con la norma ISO 15118. Los libros blancos de las asociaciones comerciales Society of Automotive Engineers, China EV100 y ZVEI nos ayudaron a comparar los índices de adopción de protocolos. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa nos proporcionaron datos sobre el precio medio de venta (ASP) que cotejamos con D&B Hoovers y Dow Jones Factiva. Esta lista es ilustrativa; se consultaron muchas otras publicaciones para triangular y aclarar la información.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la producción regional de VE, resta las cuotas de híbridos que carecen de controladores de motor dedicados y aplica la penetración específica del protocolo y los ASP ponderados. Los controles ascendentes selectivos realizados a partir de una muestra de los ingresos de los proveedores y los comentarios de los canales sirven de barandilla. Las variables principales son: 1) producción de vehículos eléctricos de batería, 2) media de motores por vehículo, 3) ASP de controladores por protocolo, 4) cambio hacia arquitecturas de 800 V, y 5) ratios regionales de contenido-localización. La regresión multivariante anclada en estos factores, combinada con el análisis de escenarios para los impactos políticos, da como resultado las perspectivas para 2025-2030. En los casos en los que las muestras ascendentes divergían en más de un 5%, las lagunas se rellenaron con los ASP medios obtenidos de las facturas de aduanas.

Ciclo de validación y actualización de datos

Los resultados se someten a un proceso automatizado de señalización de desviaciones, revisión inter pares por parte de analistas senior y aprobación por parte del director. Los modelos se actualizan anualmente, con revisiones intermedias provocadas por acontecimientos importantes, como un nuevo mandato de protocolo de comunicación. Por tanto, los clientes reciben la base de referencia más actualizada antes de la publicación de cada informe.

Por qué el controlador de comunicaciones del motor del vehículo eléctrico de Mordor es fiable

Los tamaños de mercado publicados suelen diferir porque las empresas eligen ámbitos de componentes, bases monetarias y cadencias de actualización únicos.

Entre los principales factores que influyen en las diferencias se incluyen la agrupación de controladores de suministro y equipamiento, la agresividad con la que se asume la deflación del ASP en la banda ancha y la clasificación errónea de los híbridos suaves de 48 V. Los analistas de Mordor restringen el alcance a las unidades de comunicación a bordo del motor, utilizan facturas comerciales reales de 2024-2025 para las tendencias de ASP y actualizan los modelos anualmente, lo que reduce la sobreestimación observada en actualizaciones poco frecuentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,33 millardos de USD (2025) | Inteligencia de Mordor | - |

| 0,97 millardos de USD (2025) | Consultoría global A | Paquetes de controladores de estaciones de recarga y ASP fijos hasta 2030 |

| 80 000 millones USD (2025) | Investigación industrial B | Utiliza objetivos de venta de VE en lugar de producción y omite la localización de contenidos regionales |

| 22 000 millones USD (2025) | Diario profesional C | Excluye las plataformas de alta tensión y aplica factores conservadores de motor por vehículo. |

En resumen, nuestra disciplinada selección del alcance, la transparencia de las variables y el calendario de actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de controladores de comunicación para motores de vehículos eléctricos para 2031?

Se espera que el mercado alcance USD 1,6 mil millones para 2031, creciendo a una CAGR del 30,11% desde su base de USD 330 millones en 2025.

¿Qué tipo de motor domina actualmente la demanda de controladores?

Los motores de Inducción de CA siguen siendo dominantes, representando el 71,02% de la demanda de controladores en 2025, aunque los motores de CC sin Escobillas son el segmento de más rápido crecimiento, con una CAGR del 33,95%.

¿Por qué está ganando terreno Ethernet Automotriz frente al bus CAN tradicional?

Ethernet Automotriz soporta tasas de datos de gigabit, redes sensibles al tiempo y alimentación a través de líneas de datos, características esenciales para las arquitecturas de 800 V y los diseños E/E zonales que superan los límites de ancho de banda de CAN 2.0.

¿Cómo influyen ISO 26262 e ISO/SAE 21434 en la entrada al mercado?

Estas normas imponen rigurosos requisitos de seguridad funcional y ciberseguridad que elevan el costo y la complejidad del desarrollo, favoreciendo a los proveedores con infraestructura de certificación establecida y consolidando la cuota de mercado.

¿Qué región ofrece las perspectivas de crecimiento más sólidas hasta 2031?

Asia-Pacífico lidera tanto en cuota actual como en crecimiento, manteniendo el 49,20% de los ingresos de 2025 y expandiéndose a una CAGR del 34,19%, impulsada principalmente por la escala de producción de China y el desarrollo de capacidad en el Sudeste Asiático.

¿Qué cambio tecnológico está impulsando el rediseño de controladores en las plataformas premium de vehículos eléctricos?

La migración a sistemas de batería de 800 V requiere controladores capaces de gestionar mayor voltaje, conmutación más rápida de dispositivos de potencia y gestión térmica avanzada. Esto acelerará la adopción de protocolos de alto ancho de banda y electrónica basada en carburo de silicio.

Última actualización de la página el: