Tamaño y Participación del Mercado de Sensores para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.28% CAGR |

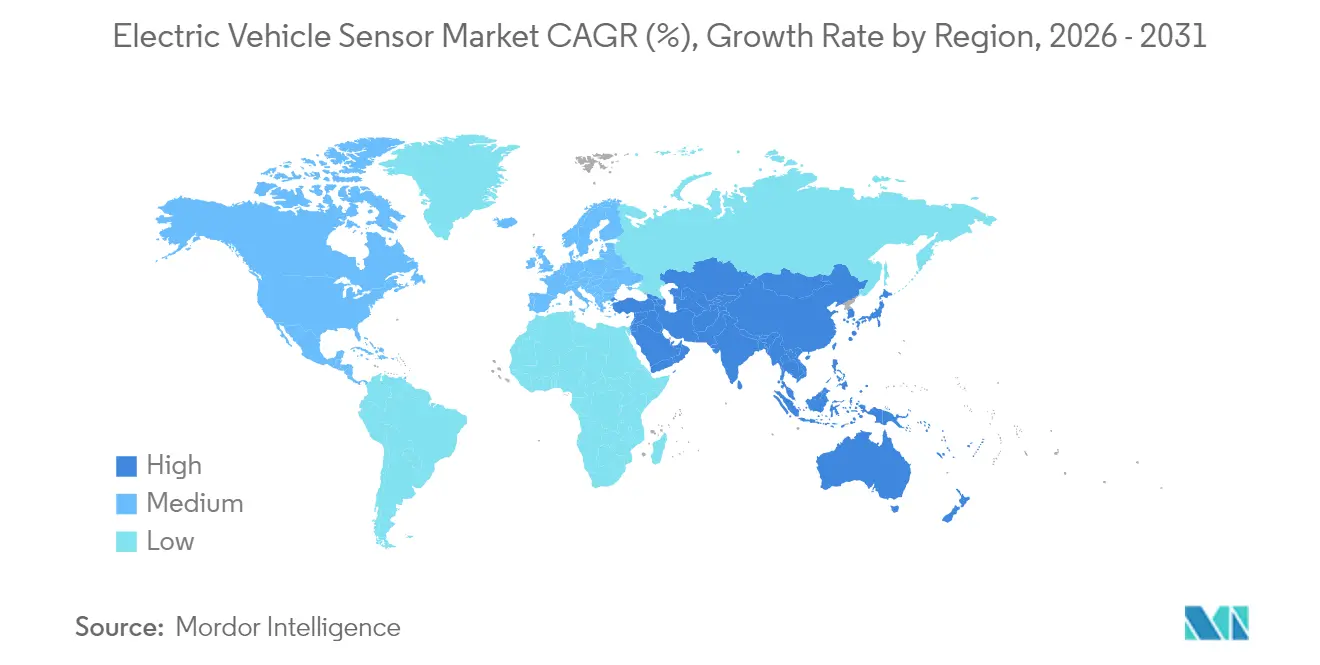

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Vehículos Eléctricos por Mordor Intelligence

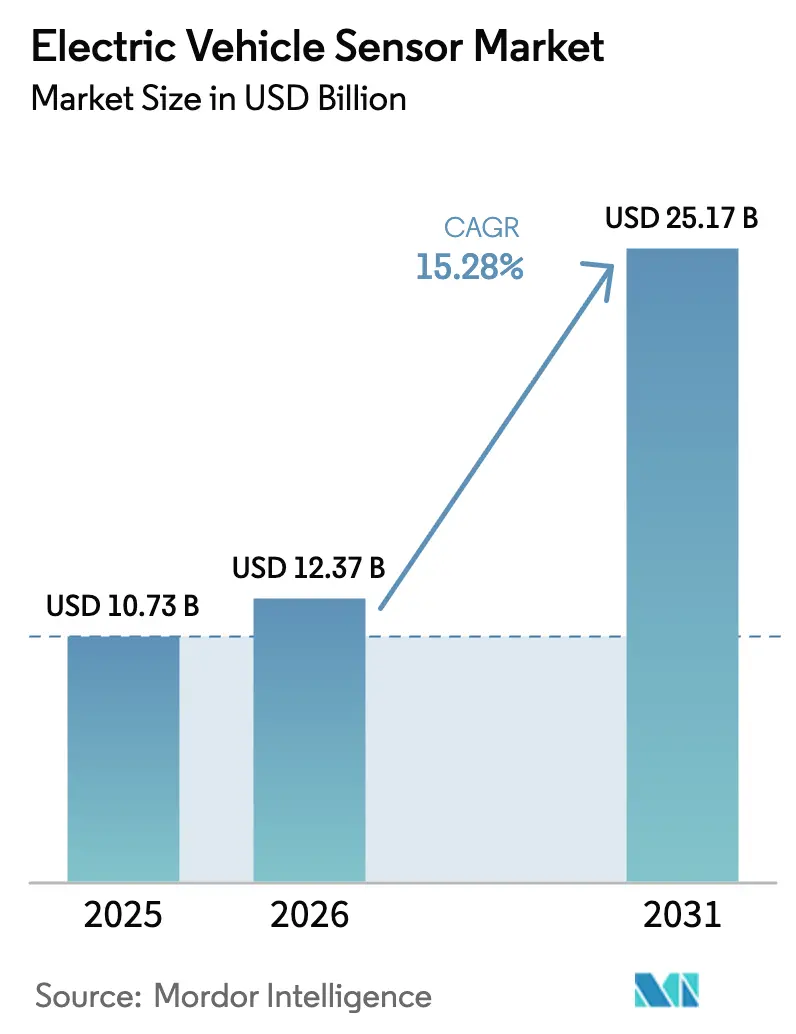

El tamaño del Mercado de Sensores para Vehículos Eléctricos fue valorado en USD 10,73 mil millones en 2025 y se estima que crecerá desde USD 12,37 mil millones en 2026 hasta alcanzar USD 25,17 mil millones en 2031, a una CAGR del 15,28% durante el período de pronóstico (2026-2031). La demanda aumenta a medida que las plataformas de vehículos de 800 V transicionan de marcas de alto rendimiento a modelos de gran volumen, lo que obliga a rediseñar las arquitecturas de detección de corriente y voltaje para mayor ancho de banda y mayor aislamiento. Las mejoras en la precisión magneto-resistiva (XMR), la caída de los precios de venta promedio de los sensores de efecto Hall y los niveles obligatorios de seguridad funcional ISO 26262 aceleran los ciclos de diseño. Los fabricantes de equipos originales amplían el número de sensores para respaldar el análisis predictivo de baterías, los vehículos definidos por software y la fusión de sensores habilitada por IA, aumentando los volúmenes unitarios y el contenido de silicio. El mercado de sensores para vehículos eléctricos también se beneficia de normas más estrictas de diagnóstico a bordo (OBD) de salud de la batería en Europa y China, mientras que las restricciones de suministro en obleas XMR y chipsets de nivel 2 moderan los márgenes a corto plazo.

Conclusiones Clave del Informe

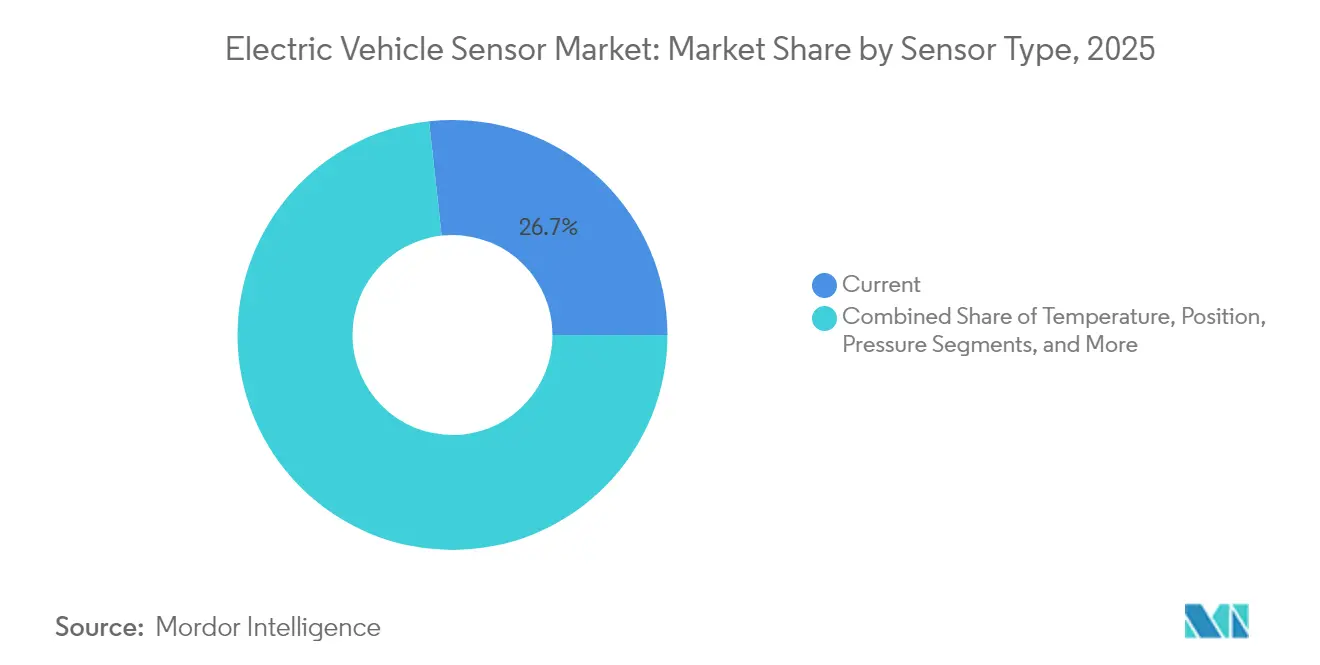

- Por tipo de sensor, los sensores de corriente lideraron con el 26,74% de la participación del mercado de sensores para vehículos eléctricos en 2025; los sensores magneto-resistivos registran la mayor CAGR del 15,44% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros retuvieron el 73,52% de la participación del mercado de sensores para vehículos eléctricos en 2025, aunque los vehículos comerciales se expanden más rápidamente con una CAGR del 15,46% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería representaron el 66,43% del tamaño del mercado de sensores para vehículos eléctricos en 2025; los vehículos eléctricos de pila de combustible crecen a una CAGR del 15,77% hasta 2031.

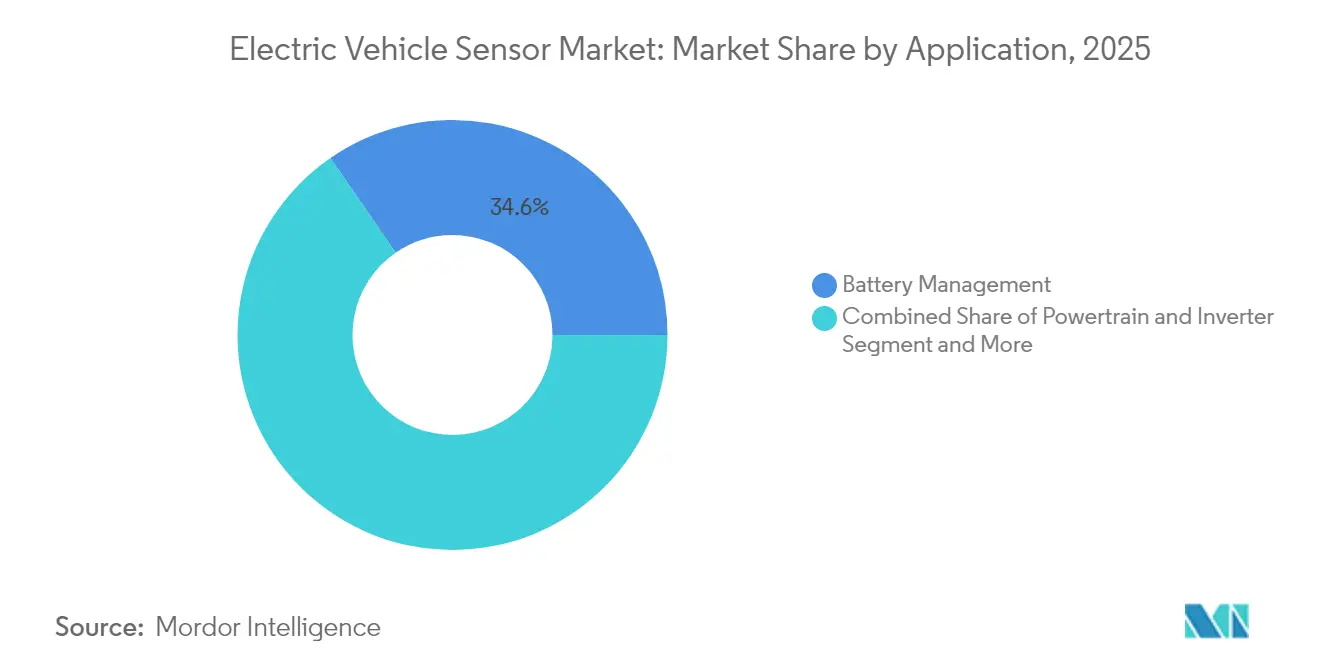

- Por aplicación, la gestión de baterías representó el 34,61% del tamaño del mercado de sensores para vehículos eléctricos en 2025, mientras que los sistemas ADAS y de seguridad avanzan a una CAGR del 15,69% hasta 2031.

- Por tecnología de sensor, los dispositivos de efecto Hall mantuvieron el 32,98% de la participación del mercado de sensores para vehículos eléctricos en 2025, mientras que la tecnología XMR registra una CAGR del 15,41% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 36,12% del tamaño del mercado de sensores para vehículos eléctricos en 2025 y sigue siendo la geografía de más rápido crecimiento con una CAGR del 15,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores para Vehículos Eléctricos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de las Plataformas de 800 V | +2.8% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Caída de los Precios de Venta Promedio de Sensores de Efecto Hall | +2.1% | Global, mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Niveles Obligatorios de Seguridad Funcional ISO 26262 | +1.9% | Europa y América del Norte principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Requisitos OBD Más Estrictos de Salud de la Batería | +1.6% | Europa y China, con efecto secundario en otras regiones | Mediano plazo (2-4 años) |

| Sistema de Gestión de Batería Mejorado con IA que Requiere Detección Multieje | +1.4% | Segmentos de vehículos premium a nivel global | Largo plazo (≥ 4 años) |

| Transición GaN/SiC que Abre Nuevos Sockets de Detección de Corriente | +1.2% | Segmentos de vehículos eléctricos de alto rendimiento a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de las Plataformas de 800 V que Amplía la Demanda de Sensores de Corriente/Voltaje

La migración de los fabricantes de equipos originales de arquitecturas eléctricas de 400 V a 800 V eleva los requisitos de corriente continua hacia 1.000 A y empuja las frecuencias de conmutación más allá de 100 kHz, lo que obliga a la adopción de sensores XMR y Hall avanzados con mayor ancho de banda y aislamiento reforzado. Porsche comercializó los 800 V con el Taycan, permitiendo cargas rápidas del 5% al 80% en 22,5 minutos.[1]"Tecnología de carga del Taycan," Porsche AG, porsche.com La plataforma E-GMP de Hyundai extiende la topología a segmentos de mayor volumen, normalizando las nuevas especificaciones de sensores en las cadenas de suministro.[2]"Descripción General de la Arquitectura E-GMP," Hyundai Motor Company, hyundai.com Los inversores de carburo de silicio aumentan la sensibilidad a la latencia de respuesta, favoreciendo los sensores que combinan precisión de microsegundos con diagnósticos de seguridad funcional. Los proveedores aprovechan la transición para elevar los precios de venta promedio en módulos de detección con funciones avanzadas y asegurar victorias de diseño a largo plazo para plataformas de próxima generación.

Caída de los Precios de Venta Promedio de Sensores de Efecto Hall que Amplía la Adopción de Vehículos Eléctricos de Batería

La escala de fabricación en fábricas de 12 pulgadas y los flujos de mayor rendimiento en pruebas reducen los precios de venta promedio de los sensores de efecto Hall en un margen considerable anualmente, lo que permite que los modelos de vehículos eléctricos de batería sensibles al costo integren más de 120 sensores por unidad mientras se preserva la asequibilidad del vehículo. TDK-Micronas y Allegro MicroSystems ofrecen sensores Hall de paquete único que fusionan detección, acondicionamiento e interfaces digitales, reduciendo la lista de materiales y el área de la placa. Los vehículos eléctricos de batería chinos utilizan estos dispositivos para cumplir con los requisitos básicos de seguridad funcional, expandiendo el mercado de sensores para vehículos eléctricos hacia los segmentos de entrada. Los efectos de elasticidad de precios amplían la demanda unitaria más rápido que la erosión de ingresos, sosteniendo el valor general del mercado.

Niveles Obligatorios de Seguridad Funcional ISO 26262 para Inversores de Tracción

Las obligaciones ASIL-D requieren canales de medición de doble redundancia, autodiagnósticos e informes de fallos en los sensores de corriente. Melexis lanzó los circuitos integrados MLX9042x con monitores de seguridad en chip para cumplir con los objetivos ASIL-D del inversor. El cumplimiento añade entre USD 5 y 15 por sensor, pero filtra a los proveedores no calificados, fortaleciendo el poder de fijación de precios de los actores establecidos. Los reguladores extienden el estándar desde Europa hasta América del Norte, acelerando la armonización global a largo plazo.

Requisitos OBD Más Estrictos de Salud de la Batería (UE 2027, China 2026)

Las normas Euro 7 y las próximas reglas OBD de China obligan a realizar verificaciones continuas a nivel de celda para detectar degradación y fuga térmica, estimulando redes distribuidas de sensores de temperatura y voltaje. Amphenol Advanced Sensors suministra termistores inmunes al ruido que soportan condiciones de interferencia electromagnética de 800 V. Las obligaciones de modernización en las flotas existentes crean demanda de reemplazo, y las interfaces de datos obligatorias fomentan las suscripciones de análisis del mercado de posventa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de Obleas XMR | -1.8% | Global, con mayor impacto en proveedores de sensores especializados | Corto plazo (≤ 2 años) |

| Escasez Persistente de Chipsets de Nivel 2 | -1.5% | Cadenas de suministro globales, aguda en el sector automotriz | Mediano plazo (2-4 años) |

| División de Propiedad Intelectual China/Resto del Mundo que Fragmenta las Cadenas de Suministro | -1.2% | Global, con bifurcación entre los mercados chino y occidental | Largo plazo (≥ 4 años) |

| Mandatos de Ciberseguridad que Elevan la Lista de Materiales de Sensores | -0.9% | Mercados desarrollados inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Obleas XMR que Comprime los Márgenes

La capacidad limitada de fundición global para obleas XMR de grado automotriz eleva los costos de adquisición sustancialmente en comparación con los niveles de 2024, comprimiendo los márgenes brutos a pesar del sólido crecimiento de los ingresos. La volatilidad de los precios de las materias primas de tierras raras magnifica la presión, especialmente para los proveedores más pequeños sin contratos de cobertura. TDK-Micronas amplió la capacidad de Freiberg, aunque la intensidad de capital restringe las adiciones incrementales rápidas. Los vientos en contra de las ganancias incentivan las asociaciones en la cadena de suministro y las estrategias de integración vertical.

Escasez Persistente de Chipsets de Nivel 2

Los microcontroladores automotrices y los circuitos integrados de interfaz analógica frontal experimentan plazos de entrega de 26 a 52 semanas, retrasando la calificación de módulos de sensores y extendiendo los calendarios de lanzamiento de los fabricantes de equipos originales. Renesas amplió las líneas de 300 mm de Naka, pero pospuso una mayor expansión debido a preocupaciones arancelarias. Los fabricantes de sensores mantienen inventarios más altos, inmovilizando capital de trabajo y complicando los pronósticos de costos hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Corriente Lideran a Medida que Aumenta la Adopción de XMR

Los sensores de corriente mantuvieron una participación del 26,74% en el mercado de sensores para vehículos eléctricos en 2025, respaldados por su despliegue universal en sistemas de gestión de baterías, inversores, carga y convertidores CC-CC a bordo. El escalado continuo de los niveles de potencia del motor y las arquitecturas de tracción en paralelo sostiene el impulso del volumen. Los sensores magneto-resistivos registran una CAGR del 15,44% hasta 2031, superando a los dispositivos de efecto Hall al capitalizar la respuesta de menos de un microsegundo y la deriva de compensación de 3 ppm. Los sensores de temperatura continúan proliferando dentro de los paquetes de baterías, mientras que los sensores de posición y velocidad sustentan el control del motor y la precisión del frenado regenerativo.

El mercado de sensores para vehículos eléctricos responde a las demandas de los fabricantes de equipos originales de combinaciones de paquete único que unen las funciones de corriente, temperatura y aislamiento para acortar los ciclos de diseño. Los proveedores de nivel 1 integran respaldos basados en derivación dentro de los módulos XMR para satisfacer la redundancia ASIL-D sin duplicar la huella de la placa de circuito impreso. Los sensores de presión crecen dentro de los circuitos de refrigeración de placa fría y el monitoreo de pilas de celdas de combustible, aunque su volumen se rezaga debido al despliegue más lento del hidrógeno. La detección emergente de gases y la detección de vibraciones anuncian un cambio hacia el mantenimiento predictivo en furgonetas y autobuses de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración de la Electrificación

Los automóviles de pasajeros mantuvieron el 73,52% de la participación del mercado de sensores para vehículos eléctricos en 2025, ya que los incentivos y la caída de los costos de las baterías estimularon la adopción generalizada en todo el mundo. Sin embargo, los vehículos comerciales registran la mayor CAGR del 15,46% hasta 2031, aprovechando los impulsos regulatorios como la Norma de Camiones Limpios Avanzados de California. El kilometraje diario intensifica los beneficios del costo total de propiedad, motivando grandes conjuntos de sensores para el monitoreo térmico, de carga y de seguridad predictiva. Los autobuses urbanos y las furgonetas de última milla integran más de 190 sensores por vehículo, frente a los 130-150 de los automóviles de pasajeros típicos, amplificando las oportunidades de subsistemas.

Los operadores de flotas exigen diagnósticos en tiempo real para reducir el tiempo de inactividad; por lo tanto, los sensores inteligentes con CAN-FD y Ethernet automotriz se desplazan hacia el borde para preprocesar datos. Los modelos de automóviles de pasajeros pivotan hacia diferenciadores experienciales como los controles climáticos hápticos y el monitoreo biométrico, alimentando un crecimiento moderado pero sostenido del precio de venta promedio de los sensores. El intercambio de tecnología entre segmentos reduce la varianza de componentes, permitiendo economías de plataforma para los proveedores de nivel 1 dentro del mercado de sensores para vehículos eléctricos.

Por Tipo de Propulsión: Las Pilas de Combustible se Aceleran a Pesar del Dominio de los Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería controlaron el 66,43% del tamaño del mercado de sensores para vehículos eléctricos en 2025, beneficiándose de densas redes de carga y la mejora de la economía de los paquetes de fosfato de hierro y litio. Los vehículos eléctricos de pila de combustible registran una CAGR del 15,77% hasta 2031, impulsados por estaciones de hidrógeno en corredores de carga y la armonización de seguridad del Reglamento Técnico Global de la ONU 13. Las pilas de combustible requieren sensores de fuga de hidrógeno, humedad, flujo de aire y voltaje de pila, elevando el valor del sensor por vehículo a pesar de los volúmenes incipientes.

Los híbridos enchufables mantienen presencia en regiones con infraestructura limitada, pero ceden participación a medida que las autonomías de las baterías superan los 600 km. La ingeniería de plataformas converge en torno a arneses de sensores modulares que se adaptan tanto a variantes de vehículos eléctricos de batería como de pila de combustible, apoyando la comunalidad de piezas. Esta convergencia estabiliza los calendarios de abastecimiento y equilibra la utilización de capacidad en las principales fábricas de sensores.

Por Aplicación: Los Sistemas de Seguridad ADAS Fortalecen las Perspectivas de Crecimiento

La gestión de baterías preservó una participación del 34,61% del tamaño del mercado de sensores para vehículos eléctricos en 2025 a través de imperativos de seguridad integrados en las químicas de iones de litio. Sin embargo, los sistemas ADAS y de seguridad registran la mayor CAGR del 15,69%, ya que los reguladores obligan al frenado de emergencia automático y a los sistemas de asistencia de mantenimiento de carril a partir de 2028 en Europa y China. La fusión de sensores entre flujos de radar, lidar, ultrasónico y cámara requiere retroalimentación precisa de movimiento propio y corriente, multiplicando los recuentos de sensores y el ancho de banda.

Los sensores de gestión térmica migran hacia arquitecturas distribuidas que monitorean simultáneamente el flujo de refrigerante, las temperaturas de la interfaz del paquete y las cargas de confort del pasajero. Los sensores de control del tren motriz evolucionan hacia especificaciones de mayor ancho de banda para soportar la conmutación PWM de 25 kHz en inversores de carburo de silicio, mientras que las aplicaciones de chasis integran sensores de corriente en el extremo de la rueda para optimizar la distribución del par regenerativo. Los sensores de confort de cabina abren un mercado de posventa creciente para módulos climáticos inteligentes de modernización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Sensor: El Dominio del Efecto Hall Enfrenta el Desafío XMR

Los dispositivos de efecto Hall comandaron el 32,98% de la participación del mercado de sensores para vehículos eléctricos en 2025 debido a su bajo costo y alta madurez de calificación. La adopción magneto-resistiva (XMR) avanza a una CAGR del 15,41%, proporcionando una inmunidad al ruido superior esencial dentro de los paquetes de baterías de alto voltaje e inversores de 800 V. Los sensores inerciales MEMS se amplían hacia la elaboración de perfiles de carretera y la detección de hinchamiento de baterías, mientras que los codificadores ópticos experimentan aumentos en la retroalimentación precisa de la posición del rotor para motores de alta velocidad.

Los dispositivos capacitivos y ultrasónicos refuerzan las aplicaciones de interfaz de usuario y estacionamiento y siguen siendo sensibles al precio. Los sensores magnéticos robustos a campos dispersos de Melexis toleran las perturbaciones electromagnéticas inherentes a las etapas de carburo de silicio, alentando la migración de los fabricantes de equipos originales para lograr estabilidad a largo plazo. Las soluciones integradas que albergan elementos de detección, cadenas de señal e interfaces digitales en un único marco de plomo anclan el impulso de victorias de diseño en todo el mercado de sensores para vehículos eléctricos.

Análisis Geográfico

Asia-Pacífico mantuvo el 36,12% de la participación del mercado de sensores para vehículos eléctricos en 2025 y se espera que crezca a una CAGR del 15,36% hasta 2031. China fabricó 11,49 millones de vehículos eléctricos en 2024 y persigue la localización de insumos semiconductores, reduciendo la dependencia de las importaciones por debajo del 70% para 2028. Los subsidios de Pekín ahora están vinculados al abastecimiento local de sensores, lo que obliga a los proveedores extranjeros a unirse a empresas conjuntas o licencias de tecnología. Corea del Sur y Japón contribuyen con propiedad intelectual avanzada en XMR y MEMS, mientras que las naciones del Sudeste Asiático atraen expansiones de capacidad orientadas a exportaciones libres de aranceles hacia Europa y América del Norte.

Europa sigue siendo un centro de tecnología de sensores premium, ya que las normas ISO 26262 y Euro 7 incorporan un contenido mínimo de sensores en cada nuevo vehículo eléctrico. Alemania ancla la cadena de valor con fábricas especializadas, mientras que el norte de Europa estimula la adopción de vehículos eléctricos per cápita a través de agresivas exenciones fiscales. El mercado europeo de sensores para vehículos eléctricos prioriza la resiliencia de la cadena de suministro con incentivos de la Ley de Chips de la UE para el silicio doméstico. Los mandatos de diagnóstico a bordo de salud de la batería que entran en vigor en 2027 amplían aún más las tasas de incorporación de sensores.

América del Norte exhibe un crecimiento constante, ayudado por los créditos de fabricación de la Ley de Reducción de la Inflación para líneas de semiconductores domésticas y las regulaciones de vehículos de cero emisiones de California. Las flotas comerciales de los Estados Unidos electrifican furgonetas de reparto, autobuses escolares y camiones de basura, cada uno de los cuales requiere redes de sensores robustas para una alta durabilidad en ciclos. Canadá suministra minerales críticos para los imanes de efecto Hall y XMR, mientras que México se posiciona como un centro de ensamblaje de costo optimizado para módulos de sensores de nivel 1 que sirven a las plantas de fabricantes de equipos originales de los Estados Unidos. Las normas armonizadas de seguridad y ciberseguridad en los países del T-MEC simplifican los esfuerzos de homologación y apoyan el escalado de volumen transfronterizo dentro del mercado de sensores para vehículos eléctricos.

Panorama Competitivo

El mercado de sensores para vehículos eléctricos muestra una concentración moderada. Continental, Bosch y ZF aprovechan sus fortalezas en integración de sistemas y carteras de unidades de control electrónico multidominios para asegurar adjudicaciones de plataformas con fabricantes de equipos originales establecidos. Los especialistas en semiconductores como Infineon, NXP, Allegro y Melexis se diferencian a través de propiedad intelectual XMR robusta a campos dispersos. Renesas y TI agrupan interfaces de detección con sistemas en chip para controladores de dominio para capturar el impulso de los vehículos definidos por software.

La consolidación se acelera a medida que los proveedores de sensores adquieren especialistas en algoritmos y casas de empaque para entregar módulos llave en mano. Los fabricantes de equipos originales chinos forman empresas conjuntas con fábricas domésticas para asegurar la capacidad de sensores en medio de los controles de exportación entre Estados Unidos y China. Los movimientos estratégicos incluyen los diseños de referencia de eje electrónico 8 en 1 de Renesas que integran la detección de inversor, sistema de gestión de batería y distribución de energía en un único dominio de microcontrolador, y la unidad térmica-de potencia inteligente 6 en 1 Smart eDrive de Valeo, que mejora la autonomía en un 24% a través de una lógica de control impulsada por sensores dinámicos.[4]"Presentación de Smart eDrive y Panovision," Valeo SA, valeo.com

La competencia pivota del costo de componentes discretos al valor de los datos del ciclo de vida, impulsando a los proveedores a integrar aceleradores de IA en el borde y ganchos de actualización inalámbrica. La acreditación de seguridad funcional y la certificación de ciberseguridad siguen siendo barreras de entrada. Las oportunidades de nicho florecen en torno a la detección de fugas de hidrógeno y la acústica de hinchamiento de paquetes, donde pocos proveedores globales tienen patentes. El poder de los proveedores aumenta a medida que los fabricantes de equipos originales lidian con las restricciones de doble abastecimiento y la complejidad del software.

Líderes de la Industria de Sensores para Vehículos Eléctricos

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Denso Corporation

Sensata Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Renesas Electronics presentó circuitos integrados de gestión de batería de alta precisión y eje electrónico 8 en 1 que integran la detección de inversor, CC-CC y sistema de gestión de batería en soluciones de microcontrolador único.

- Septiembre de 2024: Valeo presentó su unidad Smart eDrive 6 en 1 y la pantalla inmersiva Panovision, mostrando la optimización de autonomía impulsada por sensores y la visualización de cabina.

Alcance del Informe Global del Mercado de Sensores para Vehículos Eléctricos

Un sensor monitorea varios aspectos del vehículo y transmite datos al conductor o a la unidad de control electrónico. Con base en los datos recopilados por el sensor, la unidad de control electrónico ocasionalmente modifica automáticamente el componente específico.

El mercado de sensores para vehículos eléctricos está segmentado por tipo de sensor, tipo de vehículo, tipo de propulsión y geografía. Por tipo de sensor, el mercado está segmentado en sensor de corriente, sensor de temperatura, sensor de posición, sensor de presión y otros tipos de sensores. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de propulsión, el mercado está segmentado en vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables y vehículos eléctricos de pila de combustible. Por región, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y el pronóstico para el mercado de sensores para vehículos eléctricos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Corriente |

| Temperatura |

| Posición |

| Presión |

| Magnético |

| Velocidad/Rotación |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Eléctrico de Batería |

| Híbrido Enchufable |

| Eléctrico de Pila de Combustible |

| Gestión de Batería |

| Tren Motriz e Inversor |

| ADAS y Seguridad |

| Gestión Térmica |

| Chasis/Frenado |

| Confort de Cabina |

| Efecto Hall |

| MEMS |

| Magneto-resistivo |

| Óptico |

| Capacitivo |

| Ultrasónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sensor | Corriente | |

| Temperatura | ||

| Posición | ||

| Presión | ||

| Magnético | ||

| Velocidad/Rotación | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Eléctrico de Batería | |

| Híbrido Enchufable | ||

| Eléctrico de Pila de Combustible | ||

| Por Aplicación | Gestión de Batería | |

| Tren Motriz e Inversor | ||

| ADAS y Seguridad | ||

| Gestión Térmica | ||

| Chasis/Frenado | ||

| Confort de Cabina | ||

| Por Tecnología de Sensor | Efecto Hall | |

| MEMS | ||

| Magneto-resistivo | ||

| Óptico | ||

| Capacitivo | ||

| Ultrasónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de sensores para vehículos eléctricos?

El mercado está valorado en USD 12,37 mil millones en 2026 y se prevé que alcance USD 25,17 mil millones en 2031, lo que se traduce en una CAGR del 15,28% durante 2026-2031.

¿Qué tipo de sensor lidera la mayor participación en ingresos?

Los sensores de corriente lideran con una participación del 26,74% en 2025, mientras que los dispositivos magneto-resistivos registran la mayor CAGR del 15,44% hasta 2031.

¿Qué segmento de aplicación crece más rápidamente?

Los sistemas ADAS y de seguridad registran la mayor CAGR del 15,69%, impulsados por el frenado de emergencia automático obligatorio y los requisitos ampliados de fusión de sensores.

¿Qué región es el mercado más grande y de más rápido crecimiento?

Asia-Pacífico mantiene una participación en ingresos del 36,12% en 2025 y exhibe una CAGR líder en el mercado del 15,36% hasta 2031, impulsada por la producción de vehículos eléctricos a gran escala de China.

¿Qué regulaciones son más influyentes para la demanda futura de sensores?

Los mandatos de seguridad funcional ASIL-D de la norma ISO 26262 para inversores de tracción, junto con las normas Euro 7 y los diagnósticos de batería a bordo de China 2026, elevan significativamente los recuentos de sensores requeridos.

¿Qué desafíos del lado de la oferta podrían obstaculizar el crecimiento del mercado?

La inflación del costo de las obleas XMR y los prolongados plazos de entrega de chipsets de nivel 2 comprimen los márgenes y extienden los ciclos de lanzamiento de productos, particularmente durante los próximos dos a cuatro años.

Última actualización de la página el: