Tamaño y Cuota del Mercado de Gestión de Instalaciones de la República Eslovaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

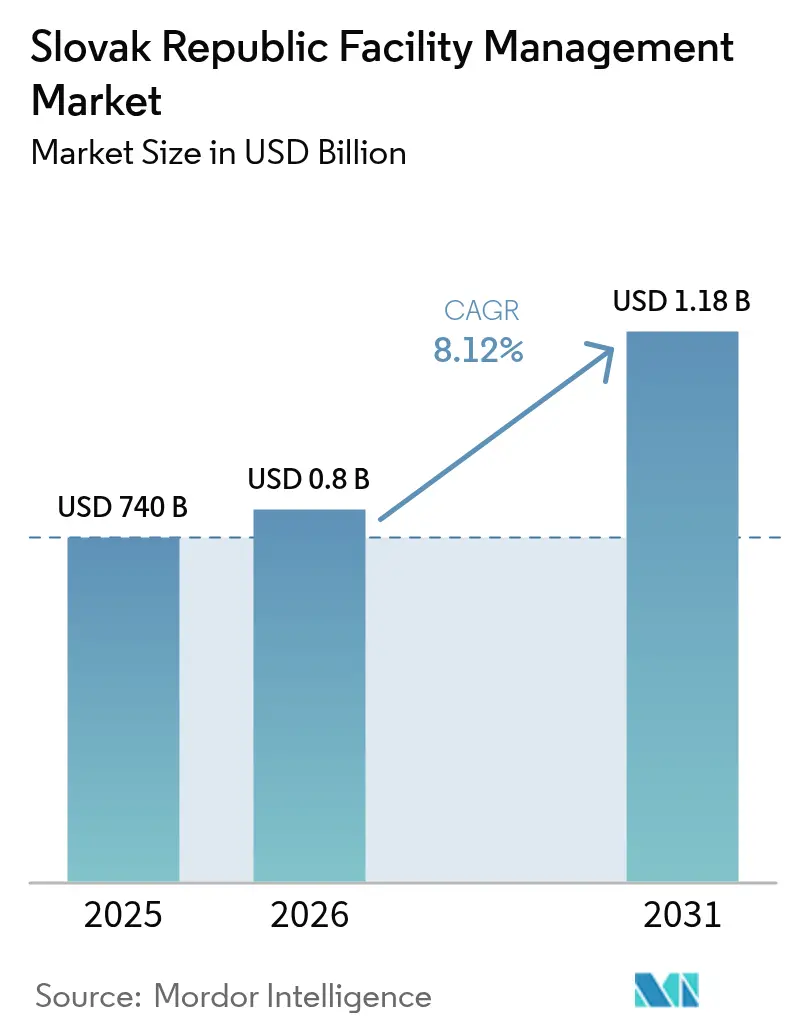

| Tamaño del mercado en el año base (2025) | 740 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de la República Eslovaca por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Eslovaquia en 2026 se estima en USD 800 millones, creciendo desde el valor de 2025 de USD 740 millones con proyecciones para 2031 que muestran USD 1,18 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. La economía centrada en la manufactura de Eslovaquia, el rápido despliegue del Fondo de Recuperación y Resiliencia de la UE (RRF) y la aplicación de la Directiva sobre el Comportamiento Energético de los Edificios (EPBD) sustentan esta expansión. La construcción de plantas de baterías y electrónica en el corredor occidental, junto con las mejoras nacionales en hospitales, ferrocarriles y educación financiadas mediante aproximadamente EUR 6.000 millones en subvenciones del RRF, amplían la base direccionable para contratos de servicios técnicos e integrados.[1]Ministerstvo investícií SR, "Absorción récord de fondos de la UE," mirri.gov.sk El creciente cumplimiento de criterios ESG —el 78% de las grandes empresas eslovacas ya publican datos de sostenibilidad— impulsa la demanda premium de paquetes de edificios ecológicos y mantenimiento predictivo habilitado por IA. Sin embargo, los ajustados mercados laborales, concentrados en oficios certificados de climatización y electricidad, y las persistentes vacantes de oficinas en Bratislava moderan la expansión inmediata de los márgenes.

Conclusiones Clave del Informe

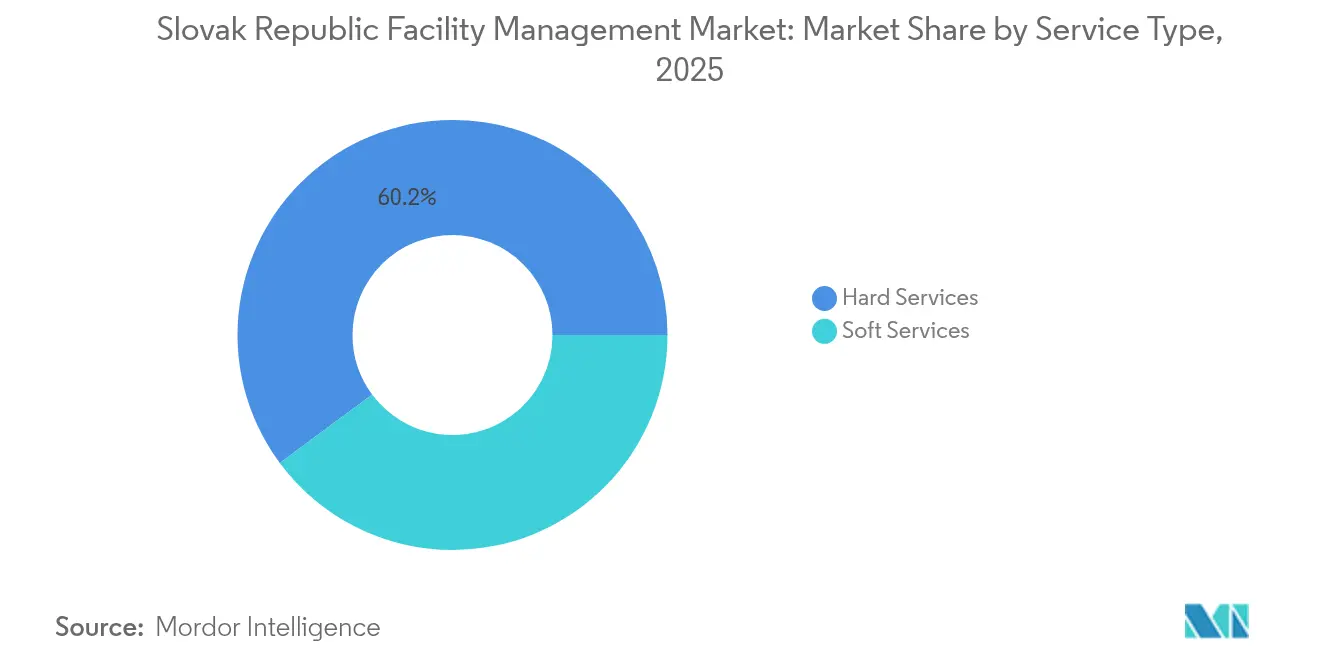

- Por tipo de servicio, los Servicios Técnicos captaron el 60,15% de la cuota del mercado de gestión de instalaciones de Eslovaquia en 2025, mientras que los Servicios Blandos avanzan a una CAGR del 8,74% hasta 2031.

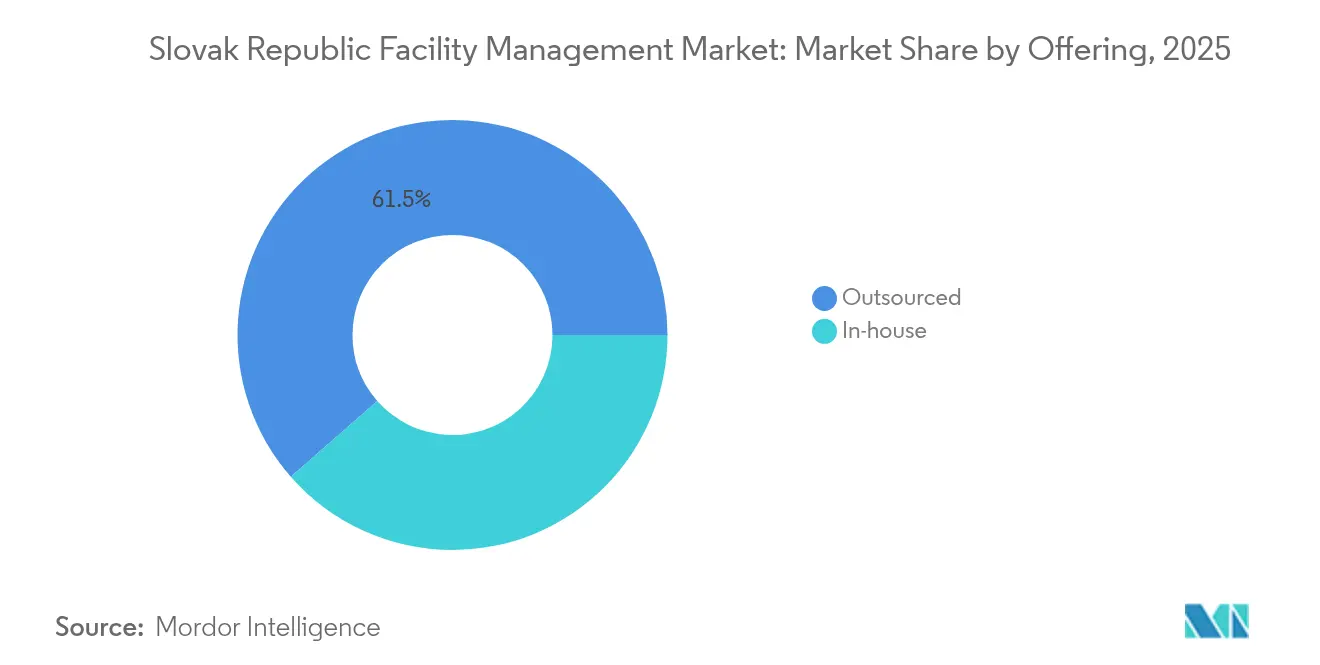

- Por tipo de oferta, el modelo Externalizado mantuvo el 61,45% del tamaño del mercado de gestión de instalaciones de Eslovaquia en 2025 y se proyecta que crezca a una CAGR del 8,35% hasta 2031.

- Por usuario final, las instalaciones Comerciales lideraron con una cuota de ingresos del 35,85% en 2025; se prevé que la Infraestructura Institucional y Pública se expanda a una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de la República Eslovaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras de hospitales, ferrocarriles y educación respaldadas por el RRF | +2.1% | Nacional, Bratislava y centros regionales | Mediano plazo (2-4 años) |

| Expansión de plantas automotrices, de baterías y electrónica | +1.8% | Eslovaquia Occidental | Corto plazo (≤ 2 años) |

| Adopción de IoT/BMS e IA para mantenimiento impulsada por la EPBD | +1.4% | Nacional | Largo plazo (≥ 4 años) |

| ≥70% de penetración de externalización en oficinas de Categoría A | +0.9% | Bratislava | Mediano plazo (2-4 años) |

| Demanda de certificación ESG y edificios ecológicos | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Rehabilitación de 700 mil bloques residenciales prefabricados | +0.8% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Infraestructura con el Fondo de Recuperación y Resiliencia de la UE

La absorción récord de fondos de la UE destina EUR 6.000 millones a proyectos eslovacos de hospitales, ferrocarriles y educación hasta 2026, generando grandes contratos técnicos de gestión de instalaciones plurianuales que reemplazan los trabajos comerciales fragmentados. La reforma del ferrocarril Poprad-Tatry por sí sola (EUR 369 millones) exige coordinación logística, monitoreo de seguridad y servicios de puesta en marcha. [2]Korzár, "Modernización ferroviaria Poprad-Tatry," korzar.sme.skEl análisis del FMI confirma el respaldo del PIB liderado por la inversión pública, reforzando la demanda en múltiples segmentos. Los proveedores capaces de combinar disciplinas técnicas y blandas con un sólido seguimiento de KPI aseguran contratos de mayor margen y larga duración.

Expansión de la Fabricación de Baterías en el Sector Automotriz

Hyundai Mobis (USD 257 millones) e InoBat-Gotion (EUR 1.000 millones) anclan un clúster de baterías que requiere operaciones de sala limpia, logística de materiales peligrosos y control climático de precisión. Los objetivos de producción de 300 mil unidades de potencia para vehículos eléctricos y 240 mil baterías de vehículos anuales exigen mantenimiento predictivo las 24 horas del día los 7 días de la semana, sistemas especializados de supresión de incendios y protocolos de gestión energética. Los incentivos gubernamentales por valor de USD 28 millones subrayan la continuidad de la política, garantizando una cartera estable de oportunidades de gestión de instalaciones industriales.

Implementación de la EPBD e Integración de Tecnología de Edificios Inteligentes

Eslovaquia adoptó la EPBD de la UE a principios de 2024, exigiendo mejoras en los sistemas de edificios, estándares mínimos de energía e infraestructura de carga para vehículos eléctricos. [3]Schoenherr, El Impacto de la Directiva sobre el Comportamiento Energético de los Edificios en Ciudades y Municipios,

schoenherr.eu Los sistemas de gestión de edificios habilitados con IoT combinados con análisis de IA pueden reducir el consumo energético de las oficinas hasta en un 37%. El programa de vales de energía «Zelená domácnostiam» del gobierno agotó EUR 47 millones en cuestión de meses, lo que indica una demanda latente considerable de rehabilitaciones con tecnología inteligente. Las empresas de gestión de instalaciones que ofrecen paquetes integrales de auditoría, diseño y operación capturan precios premium.

Cumplimiento ESG y Demanda de Certificación de Edificios Ecológicos

Las divulgaciones de sostenibilidad obligatorias bajo la Directiva sobre Informes de Sostenibilidad Corporativa elevan la demanda de servicios de seguimiento de carbono, abastecimiento de energías renovables y cumplimiento de BREEAM/LEED. Los bancos de Europa Central vinculan ahora más de tres cuartas partes de las decisiones de préstamo inmobiliario comercial a credenciales de sostenibilidad externas, reformando las normas de contratación en gestión de instalaciones. Los proveedores integrados que ofrecen optimización energética, reducción de residuos y métricas ESG transparentes disfrutan de mayores tasas de renovación y aumentos de honorarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados en climatización, electricidad y protección contra incendios | -1.6% | Nacional | Corto plazo (≤ 2 años) |

| >14% de vacancia de oficinas en Bratislava | -0.8% | Bratislava | Mediano plazo (2-4 años) |

| Los precios comoditizados reducen los márgenes EBIT del segmento medio | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Base de microproveedores fragmentada | -0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crisis de Escasez de Mano de Obra Técnica

Los datos a nivel de la UE enumeran a los fontaneros, electricistas e ingenieros de climatización entre las ocupaciones con mayor escasez, y el desempleo del 2,3% de Bratislava encubre brechas agudas de cualificaciones. [4]Autoridad Laboral Europea, "Informe de Escasez de la UE," ela.europa.euCedefop proyecta que estos desequilibrios persistirán hasta 2035, elevando la inflación salarial y dificultando la escalabilidad de los servicios. Los proveedores están implementando programas de aprendizaje y contratación de mano de obra extranjera, aunque siguen operando por debajo de la capacidad óptima.

Presiones de Vacancia en el Mercado de Oficinas de Bratislava

La adopción del trabajo híbrido mantiene la tasa de vacancia de oficinas en Bratislava por encima del 14%, comprimiendo los volúmenes de servicios blandos de gestión de instalaciones y favoreciendo contratos más cortos y sensibles al precio. Los informes de inversión señalan diferenciales entre oferta y demanda y flujos de transacciones moderados en las ciudades secundarias europeas, intensificando la competencia por una base de ocupantes en contracción. Las empresas de gestión de instalaciones deben pivotar hacia activos logísticos, de ciencias de la vida y de uso mixto para compensar las horas perdidas en limpieza y restauración colectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Mejoras Técnicas Sostienen el Liderazgo de los Servicios Técnicos

Los Servicios Técnicos mantuvieron una destacada cuota del 60,15% del mercado de gestión de instalaciones de Eslovaquia en 2025, impulsados por las normas obligatorias de sistemas de incendio, climatización y electricidad en edificios industriales y públicos. El cumplimiento de la EPBD y los estrictos requisitos de sala limpia en el sector automotriz mantienen boyantes los contratos de mantenimiento de ciclo largo, anclando el tamaño del mercado de gestión de instalaciones de Eslovaquia para las disciplinas técnicas a una CAGR del 7,65% hasta 2031. Los Servicios Blandos, a pesar de la comoditización, superan el crecimiento general con una CAGR del 8,74% a medida que las oficinas de Categoría A en Bratislava externalizan seguridad, recepción y limpieza especializada alineada con las normas de higiene ESG.

La convergencia digital está difuminando los silos de servicios: las plataformas integradas de gestión energética, optimización de residuos y experiencia en el lugar de trabajo fomentan la venta cruzada desde los proveedores de servicios técnicos hacia las categorías de servicios blandos, suavizando la volatilidad de los ingresos y elevando los márgenes combinados por encima del promedio sectorial inferior al 5%.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: La Externalización se Intensifica en Proyectos Públicos y Privados

El modelo Externalizado representó el 61,45% del tamaño del mercado de gestión de instalaciones de Eslovaquia en 2025 y se prevé que se expanda a una CAGR del 8,35% hasta 2031, a medida que las empresas y los municipios transfieren el riesgo y el gasto de capital a socios especializados. La gestión de instalaciones integrada se sitúa en el vértice premium, impulsando un crecimiento de valor de contratos de doble dígito mediante paquetes multi-sede y multi-servicio bajo KPI unificados. Los modelos de gestión de instalaciones simples y agrupados siguen siendo puntos de entrada para las pymes y los organismos públicos regionales que se embarcan en su primera externalización.

Las operaciones internas aún cubren el 38,55% de las instalaciones, especialmente en plantas de energía y petroquímica donde la supervisión de seguridad se considera fundamental. Sin embargo, los ministerios con presupuesto limitado están pilotando modelos de gestión de instalaciones de Asociación Público-Privada en nuevos depósitos ferroviarios y hospitales, lo que indica mayores ganancias de cuota para el segmento externalizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Infraestructura Pública Emerge como el Nodo de Mayor Crecimiento

El sector inmobiliario comercial —comercio minorista, almacenamiento y hostelería— mantuvo el liderazgo con una cuota de ingresos del 35,85% en 2025, reflejando el papel logístico centroeuropeo de Eslovaquia. Las rehabilitaciones de tiendas con eficiencia energética y la recuperación de la cartera hotelera tras la pandemia sostienen la demanda, aunque a un ritmo moderado.

Se prevé que la Infraestructura Institucional y Pública crezca a una CAGR del 8,42%, impulsada por la renovación de hospitales financiada por el RRF, la modernización de residencias universitarias y la mejora ferroviaria Poprad-Tatry por EUR 369 millones. Los emplazamientos Industriales y de Procesos se benefician del gasto de capital en plantas de baterías y ampliaciones automotrices en suelo industrial contaminado, mientras que los complejos residenciales y de ocio emergen como nichos de mayor margen para los proveedores de servicios orientados a la comunidad.

Análisis Geográfico

Bratislava controla aproximadamente el 39,40% de la cuota del mercado de gestión de instalaciones de Eslovaquia en 2025, respaldada por el mayor PIB per cápita del país y la densa oferta de oficinas de Categoría A y edificios gubernamentales. Los contratos premium vinculados a ESG y la disponibilidad de una plantilla multilingüe permiten tarifas superiores con respecto a las medias regionales.

Eslovaquia Occidental registra la captación más rápida —aproximadamente una CAGR del 9,85%— hasta 2031, ya que Nováky, Trnava y Nitra albergan megaproyectos automotrices y de baterías que requieren una presencia técnica continua de gestión de instalaciones y protocolos de seguridad avanzados. Eslovaquia Central crece de forma constante sobre la base de corredores de fabricación y logística diversificados, mientras que las regiones orientales aprovechan los fondos de cohesión de la UE para rehabilitar escuelas, juzgados y hospitales regionales, reduciendo gradualmente las brechas en la calidad del servicio.

Los datos laborales de la OCDE subrayan las disparidades: el desempleo en Bratislava se sitúa en el 2,1% frente al 10,7% en el Este, lo que condiciona las estructuras salariales y la densidad de proveedores. Los proveedores que adaptan modelos sensibles al coste para los municipios orientales —al tiempo que implementan monitoreo centralizado impulsado por IA— pueden capturar volúmenes del sector público sin explotar.

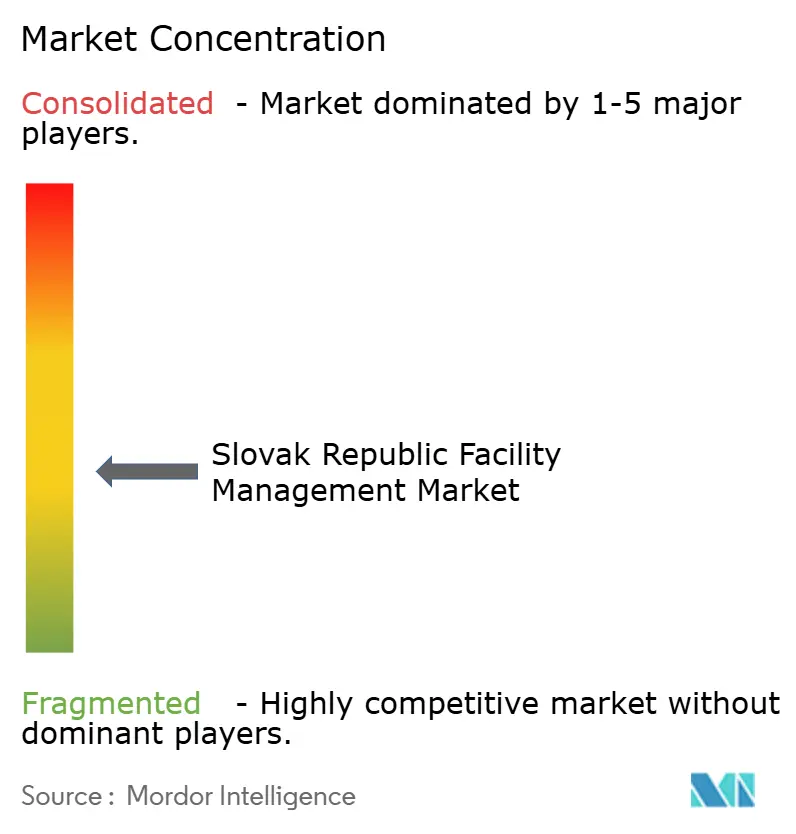

Panorama Competitivo

El sector de gestión de instalaciones de Eslovaquia muestra una fragmentación moderada. Los grandes operadores globales ISS Facility Services, Sodexo Slovakia y ATALIAN Global Services aseguran contratos multi-sede en los sectores industrial, financiero y público aprovechando procesos estandarizados y plataformas IoT. Los especialistas regionales Apleona HSG, Reiwag y ENGIE Services se diferencian mediante certificaciones técnicas profundas y fluencia en el cumplimiento normativo local, especialmente en protección contra incendios y gestión de salas limpias.

La tecnología se está convirtiendo en la ventaja competitiva definitoria: los líderes despliegan gemelos digitales, monitoreo de estado basado en sensores y aplicaciones móviles para la gestión de la fuerza laboral a fin de reducir las intervenciones reactivas y habilitar la fijación de precios basada en el rendimiento. La oferta de economía circular de Leadec —que abarca la reutilización de calor residual y los sistemas de refrigerante de circuito cerrado— ilustra la diversificación de servicios liderada por ESG.

La presión sobre los márgenes en los servicios blandos acelera la consolidación; los operadores más pequeños de limpieza y seguridad que no pueden financiar actualizaciones tecnológicas aceptan cada vez más roles de adquisición o subcontratación. Al mismo tiempo, el creciente proceso de externalización del sector público abre espacio para empresas conjuntas que combinan la solidez del capital internacional con las redes regionales de las pymes eslovacas.

Líderes del Sector de Gestión de Instalaciones de la República Eslovaca

Apleona HSG s.r.o.

Reiwag Facility Services GmbH

OKIN FACILITY

BBS Facility Management s.r.o.

Danube Facility Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Gotion e InoBat iniciaron la construcción de una planta de baterías para vehículos eléctricos por valor de EUR 1.000 millones, la mayor oportunidad individual de gestión de instalaciones en la historia de la industria eslovaca, que requiere gestión integral de salas limpias y materiales peligrosos.

- Mayo de 2025: El Consejo Europeo ratificó el plan RRF enmendado de Eslovaquia, asegurando EUR 6.000 millones para mejoras de infraestructura hasta 2026 y sosteniendo las carteras de gestión de instalaciones del sector público.

- Marzo de 2025: El FMI confirmó el rebote del PIB de Eslovaquia al 2,0% en 2024, atribuyéndolo a la elevada absorción de fondos de la UE que impulsa la demanda de gestión de instalaciones.

- Febrero de 2025: El Ministerio de Finanzas proyectó un crecimiento del PIB del 1,9% para 2025, anclado en proyectos de renovación energéticamente eficientes que pasan de la planificación a la ejecución.

Alcance del Informe del Mercado de Gestión de Instalaciones de la República Eslovaca

La gestión de instalaciones es una forma eficaz de gestión empresarial que proporciona servicios relevantes y rentables para apoyar las actividades comerciales principales y permitir su optimización. Los servicios de gestión de instalaciones se dividen en servicios técnicos de gestión de instalaciones y servicios blandos de gestión de instalaciones. Tanto los servicios de gestión de instalaciones internos como los externalizados se consideran dentro del alcance. El mercado de servicios de gestión de instalaciones integrada (IFM) y los servicios simples y agrupados están incluidos en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de la República Eslovaca está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y de climatización, sistemas de incendio y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración colectiva, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones simple, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hostelería, infraestructura institucional y pública, sanidad, sector industrial y de procesos, y otros). Los tamaños de mercado y las previsiones se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | |

| Sistemas de Incendio y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración Colectiva | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Simple |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Residencial Colectivo, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | ||

| Sistemas de Incendio y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración Colectiva | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Simple | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Residencial Colectivo, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de la República Eslovaca?

El tamaño del mercado de gestión de instalaciones de la República Eslovaca es de USD 800 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado se expanda a una CAGR del 8,12%, alcanzando USD 1,18 mil millones en 2031.

¿Qué categoría de servicio domina el mercado?

Los Servicios Técnicos lideran con una cuota de mercado del 60,15% debido a los estrictos requisitos técnicos y regulatorios en edificios industriales y públicos.

¿Por qué está ganando tracción la externalización en la República Eslovaca?

Las empresas y los organismos públicos prefieren los modelos externalizados para transferir el riesgo, acceder a competencias especializadas y cumplir con los mandatos de conformidad de la UE, otorgando a la gestión de instalaciones externalizada una cuota de mercado del 61,45% en 2025.

¿Cómo afecta la regulación ESG a los proveedores de gestión de instalaciones?

Los informes de sostenibilidad obligatorios y los criterios de préstamos ecológicos incentivan a los proveedores integrados que pueden ofrecer optimización energética, seguimiento de carbono y soporte para la certificación, desbloqueando un potencial de fijación de precios premium.

Última actualización de la página el: