Tamaño y participación del mercado de gestión de instalaciones de Eslovenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

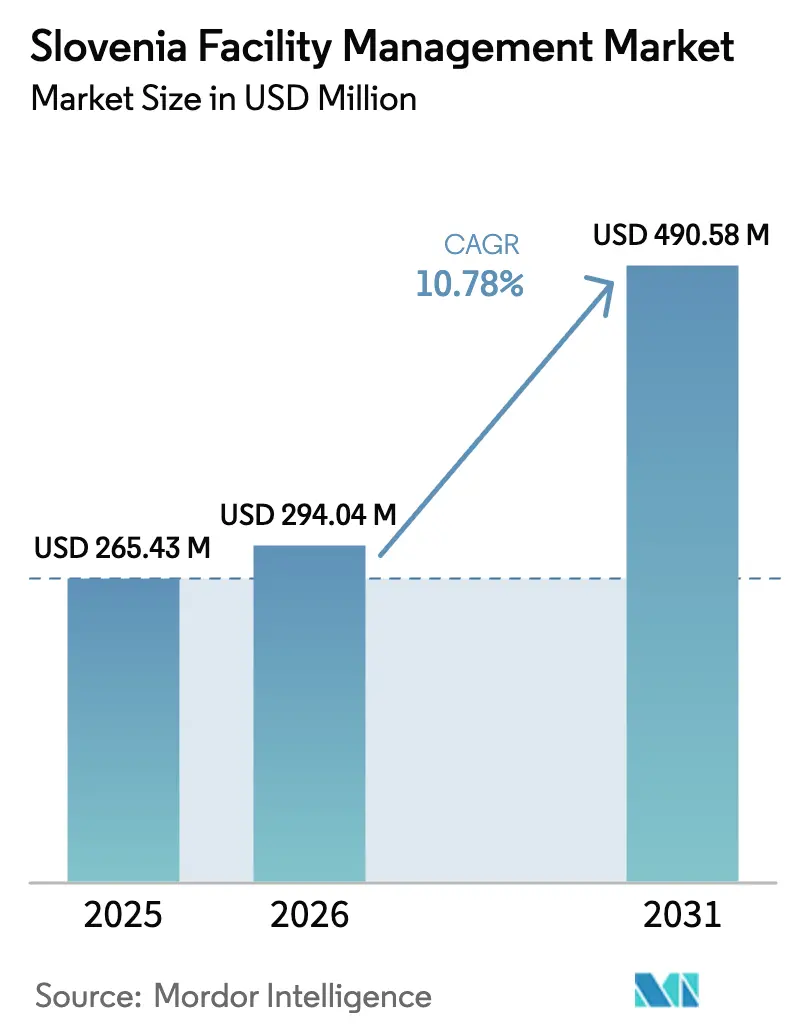

| Tamaño del mercado en el año base (2025) | 265.43 Millones de dólares |

| Tamaño del Mercado (2026) | 294.04 Millones de dólares |

| Tamaño del Mercado (2031) | 490.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

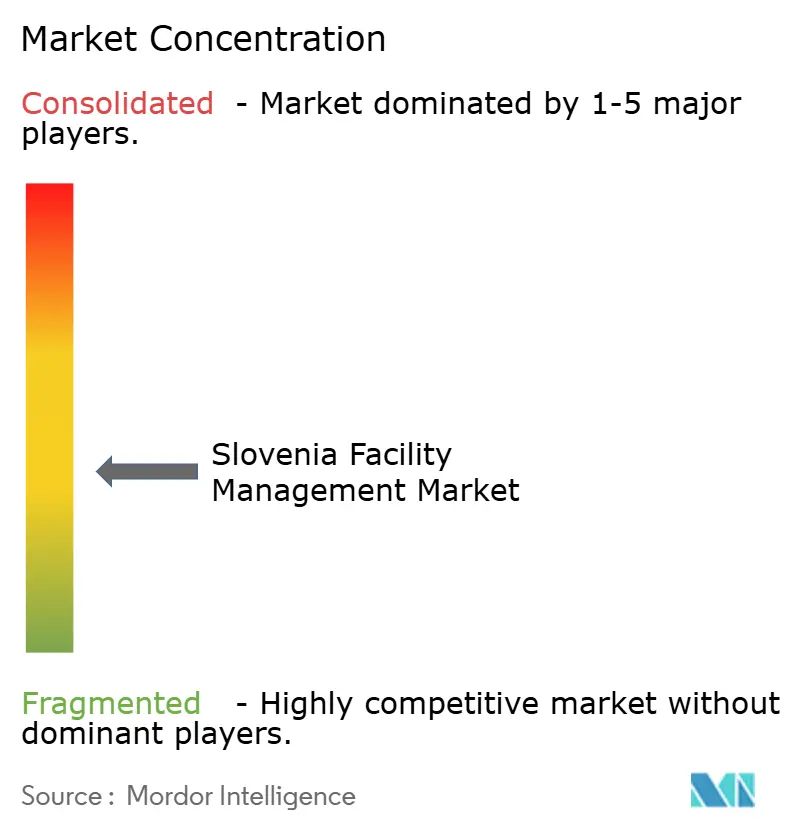

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Eslovenia por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Eslovenia fue valorado en USD 265,43 millones en 2025 y se estima que crecerá desde USD 294,04 millones en 2026 hasta alcanzar USD 490,58 millones en 2031, a una CAGR del 10,78% durante el período de previsión (2026-2031). La sólida inversión pública bajo el Plan de Recuperación y Resiliencia de EUR 2.700 millones, la creciente presión salarial en un entorno de desempleo del 4,4% y el reconocimiento cada vez mayor de los servicios de instalaciones como impulsores de la productividad en lugar de centros de coste están impulsando esta expansión. [1]Comisión Europea, "Plan de Recuperación y Resiliencia de Eslovenia," commission.europa.eu El mercado de gestión de instalaciones de Eslovenia se beneficia de las normativas de sostenibilidad alineadas con la UE que impulsan a los clientes hacia la experiencia técnica externalizada para el cumplimiento normativo. La demanda se ve impulsada adicionalmente por los incentivos de digitalización que fomentan el mantenimiento basado en datos, mientras que la escasa oferta laboral y los inflacionarios costes de construcción convierten la externalización en una cobertura frente a los imprevisibles gastos internos. [2]Oficina Estadística de la República de Eslovenia, "Cene storitev v gradbeništvu ponovno navzgor," stat.si La intensidad competitiva está aumentando a medida que tanto los grandes operadores internacionales como los especialistas locales invierten en sistemas de gestión de edificios habilitados por IoT y análisis predictivos.

Conclusiones clave del informe

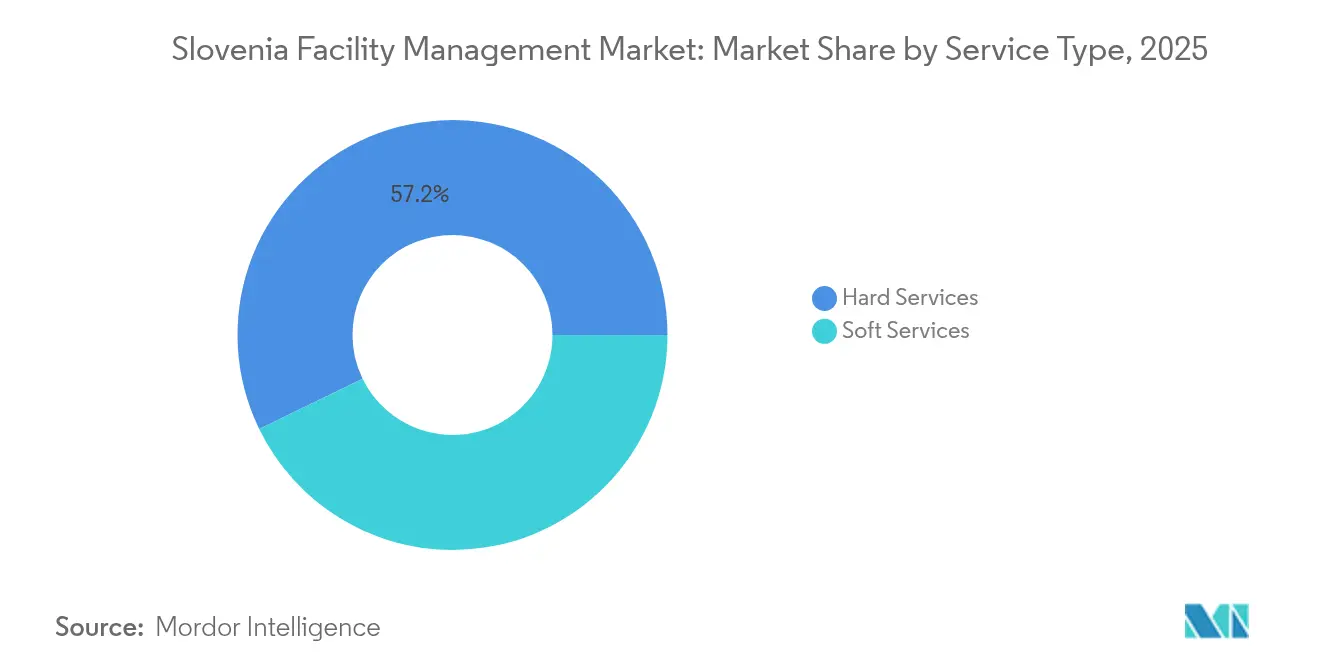

- Por tipo de servicio, los servicios técnicos lideraron con una participación del 57,21% en el mercado de gestión de instalaciones de Eslovenia en 2025, mientras que los servicios blandos están proyectados para avanzar a una CAGR del 13,78% hasta 2031.

- Por tipo de oferta, los modelos de entrega externalizados representaron el 65,85% de la participación del mercado de gestión de instalaciones de Eslovenia en 2025, con la externalización integrada prevista para crecer a una CAGR del 12,88% hasta 2031.

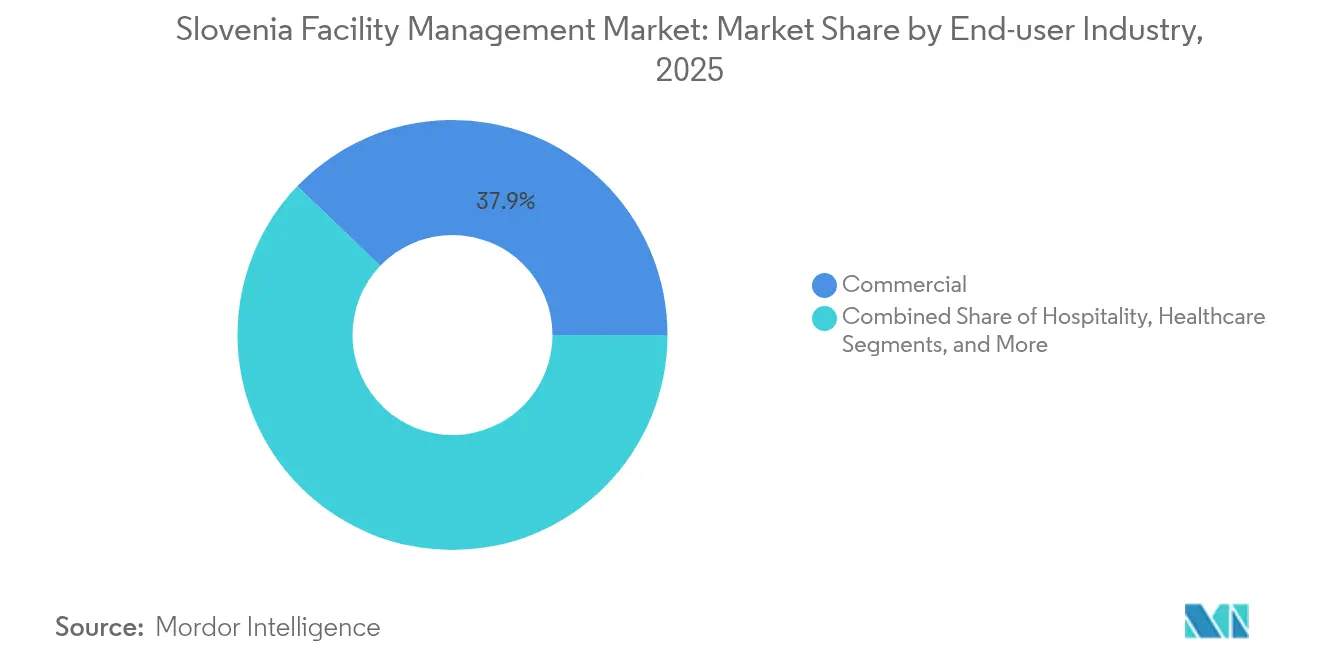

- Por industria de usuario final, el segmento comercial capturó el 37,85% del mercado de gestión de instalaciones de Eslovenia en 2025; el sector institucional e infraestructura pública está en camino de lograr una CAGR del 13,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Eslovenia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente externalización de funciones empresariales no esenciales | +2.1% | Eslovenia, con efecto secundario en Europa Central | Mediano plazo (2-4 años) |

| Demanda creciente de soluciones integradas de gestión de instalaciones | +1.8% | Nacional, con ganancias tempranas en Liubliana, Maribor y Celje | Mediano plazo (2-4 años) |

| Enfoque creciente en la experiencia en el lugar de trabajo y la productividad de los empleados | +1.5% | Centros comerciales en Liubliana y regiones costeras | Corto plazo (≤ 2 años) |

| Avances tecnológicos en sistemas de gestión de edificios | +1.3% | Centros urbanos y zonas industriales | Largo plazo (≥ 4 años) |

| Mayor énfasis en las certificaciones de edificios ecológicos y el cumplimiento de la sostenibilidad | +1.7% | Mercados alineados con la UE con presión regulatoria | Largo plazo (≥ 4 años) |

| Expansión de las asociaciones público-privadas en el mantenimiento de infraestructuras e instalaciones | +1.4% | Proyectos de infraestructura nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente externalización de funciones empresariales no esenciales

Las organizaciones están reasignando recursos hacia prioridades estratégicas a medida que el crecimiento del PIB repunta hacia una perspectiva del 2,5% para 2025. La externalización aborda la escasez de talento, evidenciada por siete caídas trimestrales consecutivas en las vacantes de empleo hasta 17.900 en el cuarto trimestre de 2024, y brinda a las empresas acceso a competencias digitales y de ESG especializadas que no poseen internamente. [3]Oficina Estadística de la República de Eslovenia, "El número de vacantes de empleo cae por séptima vez," stat.si El mercado de gestión de instalaciones de Eslovenia registra, por tanto, el incremento de contratos de servicio plurianuales en los sectores de tecnologías de la información y comunicación (TIC) y construcción, donde más de 3.200 puestos vacantes evidencian brechas de capacidad. Predominan los modelos de socio preferente, en consonancia con las tendencias europeas más amplias en las que un único proveedor asume responsabilidades similares a las de I+D. Los clientes citan las estructuras de costes predecibles y la garantía de cumplimiento normativo como principales motivaciones. Este impulso lleva al mercado de gestión de instalaciones de Eslovenia hacia una mayor consolidación a medida que los grandes proveedores aprovechan las economías de escala.

Demanda creciente de soluciones integradas de gestión de instalaciones

Los clientes buscan una responsabilidad integral que fusione el mantenimiento técnico con los servicios de estilo hospitalario. El sector sanitario ejemplifica este cambio: las plataformas de edificios impulsadas por IA reducen el consumo energético de los sistemas HVAC hasta en un 37%, favoreciendo el confort del paciente y los mandatos de sostenibilidad. Eslovenia destina el 20% de sus fondos de recuperación de la UE a la transición digital, fomentando entornos en los que el cuidado de los activos físicos y la supervisión de la infraestructura digital coexisten. Las nuevas leyes de planificación territorial de 2025 hacen que la gestión integrada del cumplimiento normativo sea esencial. Los propietarios comerciales se hacen eco de esta necesidad, alineando los servicios de gestión de instalaciones con los objetivos de experiencia en el lugar de trabajo para atraer inquilinos en mercados urbanos competitivos.

Enfoque creciente en la experiencia en el lugar de trabajo y la productividad de los empleados

La inflación del 2,2% en junio de 2025 reduce la renta discrecional y presiona a los empleadores para que ofrezcan entornos de trabajo atractivos. Con el 40% de las nuevas viviendas incorporando características de hogar inteligente, los empleados esperan comodidades comparables en la oficina. Los proveedores de servicios de instalaciones despliegan sensores de calidad del aire interior, distribuciones ergonómicas y programas de bienestar que mejoran la retención. El trabajo híbrido aumenta la complejidad de la planificación de espacios; los análisis de IoT ahora orientan la optimización en tiempo real de escritorios y clima. La simplificación de los trámites de inmigración para los inversores de la UE intensifica la competencia por los trabajadores del conocimiento, reforzando el vínculo entre la calidad de las instalaciones y la atracción del talento.

Avances tecnológicos en sistemas de gestión de edificios

El gasto en la nube aumentó un 35% en 2021, impulsando la rápida adopción de sensores IoT y computación en el borde para la supervisión de la energía y la seguridad. El parque mundial de edificios inteligentes está destinado a superar los 115 millones en 2026, y Eslovenia se alinea con esta trayectoria mediante proyectos piloto financiados por el Estado. Los análisis de IA permiten un mantenimiento predictivo que reduce a la mitad los tiempos de inactividad no planificados y genera ahorros energéticos de dos dígitos. Las demostraciones en Irlanda y Grecia registraron reducciones del 61% en el consumo energético de edificios comerciales mediante modernizaciones con IoT, reforzando los argumentos de retorno sobre la inversión (ROI). Los objetivos de neutralidad de carbono impulsan aún más el despliegue de dichas plataformas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de profesionales cualificados en gestión de instalaciones | -1.9% | Nacional, con impacto agudo en Liubliana y las regiones industriales | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y desafíos de cumplimiento normativo | -1.2% | Mercados alineados con la UE con legislación en evolución | Mediano plazo (2-4 años) |

| Sensibilidad al precio ante la incertidumbre económica y las presiones de reducción de costes | -0.8% | Sectores dominados por pymes y organizaciones con presupuesto limitado | Corto plazo (≤ 2 años) |

| Fragmentación del panorama de proveedores que genera una calidad de servicio inconsistente | -0.6% | Mercados regionales con consolidación limitada de proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales cualificados en gestión de instalaciones

La tasa de vacantes cayó al 2,2% en el cuarto trimestre de 2024, aunque la construcción y la manufactura acumulaban cada una más de 3.000 puestos sin cubrir. La fluidez digital y las competencias en informes de ESG siguen siendo escasas, y el 60% de los líderes de gestión de instalaciones citan el talento como el principal riesgo estratégico. Las reformas de inmigración redujeron los tiempos de espera para los permisos, pero el atractivo del sector sigue siendo bajo, especialmente entre los grupos más jóvenes. Los proveedores responden con programas de perfeccionamiento profesional y herramientas tecnológicas que reducen las tareas manuales, aunque la presión salarial a corto plazo persiste. Las limitaciones laborales, por tanto, limitan el techo de crecimiento del mercado de gestión de instalaciones de Eslovenia.

Complejidades regulatorias y desafíos de cumplimiento normativo

Las enmiendas superpuestas a las leyes medioambientales, de planificación territorial y de construcción en 2025 obligan a los proveedores a gestionar una mayor documentación y un mayor número de auditorías. Las divulgaciones climáticas de la UE añaden informes de emisiones y consumo energético a nivel de edificio a los contratos de arrendamiento. Los proveedores más pequeños tienen dificultades para costear personal jurídico y técnico especializado, lo que empuja a los clientes hacia proveedores más grandes e integrados. Las nuevas normas fiscales que afectan a las pequeñas empresas (normiranci) alteran las estructuras de márgenes a partir de enero de 2025, introduciendo incertidumbre adicional. Estos factores combinados ralentizan los ciclos de contratación y elevan los costes de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos constituyen el núcleo operativo

Los servicios técnicos contribuyeron con el 57,21% de la participación del mercado de gestión de instalaciones de Eslovenia en 2025, impulsados por el envejecimiento de los hospitales, de los cuales el 70% supera su vida útil óptima. El mantenimiento mecánico, eléctrico y de fontanería ancla flujos de ingresos predecibles, mientras que la supervisión de activos habilitada por IoT reduce ahora el tiempo de inactividad de los equipos en un 30%. Se prevé que el tamaño del mercado de gestión de instalaciones de Eslovenia para los servicios técnicos escale en paralelo a las modernizaciones del sector público destinadas a reducir el consumo energético. Los servicios blandos, sin embargo, registran la trayectoria más rápida con una CAGR del 13,78%, ya que los empleadores vinculan el ambiente en el lugar de trabajo con la productividad. Las ofertas de limpieza, seguridad, restauración colectiva y conserjería integran cada vez más indicadores de bienestar y sostenibilidad para satisfacer las expectativas de los inquilinos.

Los proveedores de servicios blandos despliegan análisis de ocupación basados en sensores para dimensionar adecuadamente las plantillas, obteniendo reducciones de costes que compensan la inflación salarial. La convergencia tecnológica está difuminando las líneas de servicio: en los hospitales, los contratos integrados de servicios técnicos y blandos vinculan la optimización del HVAC con los indicadores de experiencia del paciente. Los modelos basados en resultados que de ello se derivan animan a los proveedores a invertir en IA y robótica, elevando la diferenciación dentro del mercado de gestión de instalaciones de Eslovenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de oferta: la externalización domina las decisiones estratégicas

Los acuerdos externalizados representaron el 65,85% de la participación del mercado de gestión de instalaciones de Eslovenia en 2025 y están posicionados para una CAGR del 12,88% hasta 2031. Los clientes consideran a los socios externos como una cobertura frente a la volatilidad salarial y el riesgo regulatorio, intensificando la demanda de soluciones integradas de factura única. El tamaño del mercado de gestión de instalaciones de Eslovenia para la entrega externalizada debería expandirse a medida que las empresas de TIC prioricen la I+D principal sobre la logística inmobiliaria. Los contratos integrados que agrupan servicios técnicos, de lugar de trabajo y digitales superan ahora a los acuerdos de servicio único, respaldados por indicadores clave de rendimiento (KPI) vinculados al desempeño.

Los modelos internos permanecen en los sectores de defensa e industria pesada, donde los protocolos de seguridad requieren un control más estricto; no obstante, estas organizaciones experimentan con configuraciones híbridas, como capas de mantenimiento predictivo gestionadas externamente. La presión salarial derivada de una tasa de desempleo del 4,4% mantiene la ventaja de costes firmemente del lado de la externalización. La consolidación de proveedores continúa a medida que los clientes reducen sus listas de proveedores para mejorar la responsabilidad y aprovechar los datos analíticos.

Por industria de usuario final: el sector comercial lidera, el institucional acelera

Las cuentas comerciales —que abarcan TI, telecomunicaciones, comercio minorista y almacenamiento— mantuvieron una participación del 37,85% en el mercado de gestión de instalaciones de Eslovenia en 2025, lo que refleja la base de más de 3.000 empresas de TIC del país y un crecimiento anual de la adopción en la nube del 35%. Los inquilinos del comercio minorista y la logística demandan almacenes energéticamente eficientes y centros de distribución omnicanal, lo que impulsa la instalación generalizada de sistemas de iluminación inteligente y soluciones de limpieza automatizadas. El tamaño del mercado de gestión de instalaciones de Eslovenia en el sector institucional e infraestructura pública se está expandiendo a una CAGR del 13,45% gracias a hospitales, escuelas y proyectos de transporte financiados mediante asociaciones público-privadas (APP).

Las instalaciones sanitarias presentan oportunidades intensas, ya que los costes de suministros representan el 77,45% de los costes totales de gestión, lo que incentiva la inversión en análisis de edificios que generan un retorno rápido. Los usuarios industriales implementan modernizaciones alineadas con ESG para satisfacer las auditorías de la cadena de suministro, integrando la monitorización de carbono en tiempo real en los paneles de control de instalaciones. La hospitalidad se recupera junto al turismo, y los desarrollos residenciales multifamiliares con características de hogar inteligente impulsan a los proveedores a ofrecer servicios de monitorización remota las 24 horas del día, los 7 días de la semana.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Los centros urbanos impulsan el mercado de gestión de instalaciones de Eslovenia, con Liubliana, Maribor y Celje captando la mayor parte de los contratos de servicios a medida que las tasas de ocupación comercial aumentan. El corredor costero occidental, anclado por el puerto de Koper, registra una demanda creciente vinculada al turismo y la logística. El gasto institucional bajo los fondos de recuperación de la UE está distribuido uniformemente, fomentando la modernización de instalaciones en ciudades secundarias y municipios rurales.

Las mejoras de infraestructura, como el ferrocarril Divača-Koper, amplían los corredores de oportunidad, requiriendo mantenimiento técnico para estaciones, sistemas de señalización e inmuebles auxiliares. Los permisos de construcción residencial aumentaron un 18% desde 2023, apoyando la dispersión geográfica de los requisitos de servicios blandos para nuevos complejos residenciales multifamiliares. Las regiones fronterizas que albergan depósitos logísticos se benefician de la favorable clasificación de Eslovenia en comercio transfronterizo, estimulando contratos integrados de gestión de instalaciones que combinan seguridad, almacenamiento, mantenimiento de sistemas mecánicos, eléctricos y de fontanería (MEP) y monitorización de ESG.

Los cambios demográficos añaden matices: las poblaciones envejecidas se concentran en las regiones orientales, lo que genera necesidades especializadas de instalaciones sanitarias y residenciales para personas mayores. Por el contrario, las empresas emergentes tecnológicas se agrupan en los distritos de innovación de Liubliana, demandando servicios de oficina inteligente de alta especificación. Estos patrones garantizan que el mercado de gestión de instalaciones de Eslovenia mantenga un crecimiento equilibrado en todo el país.

Panorama competitivo

El sector de gestión de instalaciones de Eslovenia sigue estando fragmentado, con grupos internacionales como Sodexo, CBRE y JLL compitiendo junto a especialistas nacionales como MG Facility Management, First Facility e Iskra Facility Management. Ningún proveedor único domina en todas las líneas de servicio, aunque los actores globales aprovechan los procesos estandarizados para asegurar grandes contratos multisede. Las empresas locales mantienen una ventaja gracias a su conocimiento regulatorio y la personalización ágil de los servicios, especialmente para municipios más pequeños e industrias de nicho.

La tecnología es el principal campo de batalla. Los proveedores integran plataformas de órdenes de trabajo impulsadas por IA, gemelos digitales y análisis de ocupación para ofrecer contratos basados en resultados. Los estudios de casos muestran reducciones de costes energéticos de hasta 36,8 kW tras implementar protocolos de mantenimiento predictivo. Las asociaciones entre gestores de instalaciones y empresas de TIC aceleran el despliegue de soluciones; alianzas como la de JLL–Microsoft en cartografía interior ejemplifican esta convergencia.

La consolidación se intensifica a medida que las empresas buscan escala regional. Las adquisiciones multinacionales de Allied Universal y las compras de automatización de edificios de Johnson Controls señalan un giro hacia la extensión de carteras en los dominios adyacentes de seguridad y energía. Quedan espacios en blanco en la consultoría de cumplimiento de ESG y las instalaciones sanitarias basadas en datos, donde la demanda supera la capacidad actual dentro del mercado de gestión de instalaciones de Eslovenia.

Líderes de la industria de gestión de instalaciones de Eslovenia

Sodexo Slovenia

CBRE GWS

MG Facility Management d.o.o.

First Facility d.o.o.

Diversey Slovenia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: JLL y Microsoft integraron tecnología de cartografía interior para avanzar en la digitalización del lugar de trabajo.

- Marzo de 2025: Sodexo lanzó el programa de experiencia gastronómica "One & All" dirigido a campus universitarios.

- Marzo de 2025: Allied Universal completó seis adquisiciones por valor de USD 240 millones en ingresos anuales para ampliar su alcance en tecnología de seguridad.

- Enero de 2025: United Rentals adquirió H&E Rentals por USD 4.800 millones, ampliando los servicios de equipamiento vinculados al mantenimiento de instalaciones.

- Enero de 2025: Johnson Controls continuó con adquisiciones de automatización de edificios para profundizar sus capacidades de sostenibilidad.

- Noviembre de 2024: Sodexo obtuvo un contrato integrado de lugar de trabajo por cinco años con HMRC que abarca 24 emplazamientos.

Alcance del informe del mercado de gestión de instalaciones de Eslovenia

La gestión de instalaciones (FM, por sus siglas en inglés) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, confort y eficiencia del entorno construido mediante la integración de personas, procesos, lugares y tecnología. Los gestores de instalaciones contribuyen a los resultados financieros de la empresa a través de su responsabilidad en el mantenimiento de los activos más significativos y valiosos de una organización, tales como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones incluyen el mantenimiento de edificios, suministros, operaciones de mantenimiento, servicios de residuos, seguridad, entre otros. Estos servicios se dividen a su vez en servicios de gestión técnica de instalaciones y servicios de gestión blanda de instalaciones.

Tanto los servicios de gestión de instalaciones internos como los externalizados se consideran dentro del alcance del estudio. El mercado de servicios de gestión integrada de instalaciones (IFM, por sus siglas en inglés), junto con los servicios individuales y agrupados, está incluido en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Eslovenia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas de incendio y seguridad, y otros servicios de gestión técnica de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración colectiva, y otros servicios de gestión blanda de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión integrada de instalaciones]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas de incendio y seguridad | |

| Otros servicios de gestión técnica de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración colectiva | |

| Otros servicios de gestión blanda de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión integrada de instalaciones |

| Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) |

| Institucional e infraestructura pública (administración pública, educación, transporte) |

| Sanitario (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuario final (residencial multifamiliar, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas de incendio y seguridad | ||

| Otros servicios de gestión técnica de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración colectiva | ||

| Otros servicios de gestión blanda de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión integrada de instalaciones | ||

| Por industria de usuario final | Comercial (TI y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (administración pública, educación, transporte) | ||

| Sanitario (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuario final (residencial multifamiliar, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Eslovenia?

El tamaño del mercado de gestión de instalaciones de Eslovenia es de USD 294,04 millones en 2026 y se proyecta que alcance los USD 490,58 millones en 2031.

¿Qué tipo de servicio lidera el mercado?

Los servicios técnicos lideran con una participación de mercado del 57,21% en 2025, impulsados por la demanda de mantenimiento técnico de infraestructuras envejecidas.

¿A qué velocidad crece la gestión de instalaciones externalizada?

Se prevé que los modelos externalizados se expandan a una CAGR del 12,88% entre 2026 y 2031, a medida que las organizaciones buscan experiencia especializada y previsibilidad de costes.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se espera que las instalaciones institucionales e infraestructura pública crezcan a una CAGR del 13,45%, impulsadas por proyectos de modernización financiados por la UE.

¿Por qué es crítica la inversión en tecnología para los proveedores?

Las plataformas de IoT e IA permiten el mantenimiento predictivo y el ahorro energético que mejoran el rendimiento de los contratos y diferencian las ofertas de servicios.

¿Cómo afecta el entorno regulatorio de Eslovenia a la gestión de instalaciones?

Las nuevas leyes medioambientales y de construcción vigentes a partir de 2025 aumentan la complejidad del cumplimiento normativo, favoreciendo a los proveedores con experiencia integrada en ESG y asesoría jurídica.

Última actualización de la página el: